52213

Ket

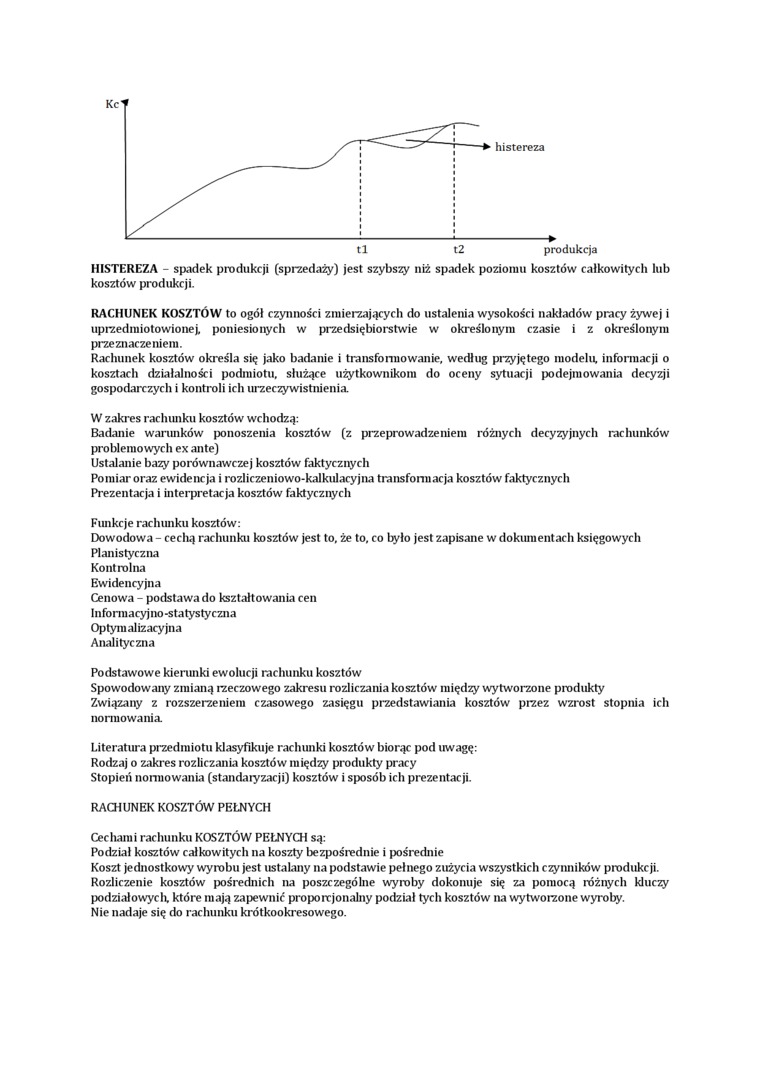

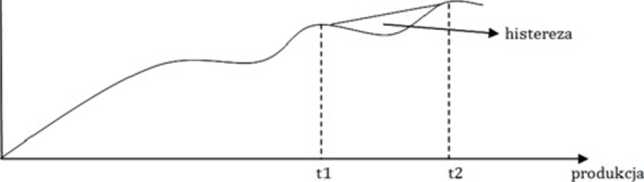

I1ISTEREZA - spadek produkcji (sprzedaży) jest szybszy niż spadek poziomu kosztów całkowitych lub kosztów produkcji.

RACHUNEK KOSZTÓW to ogół czynności zmierzających do ustalenia wysokości nakładów pracy żywej i uprzedmiotowionej, poniesionych w przedsiębiorstwie w określonym czasie i z określonym przeznaczeniem.

Rachunek kosztów określa się jako badanie i transformowanie, według przyjętego modelu, informacji o kosztach działalności podmiotu, służące użytkownikom do oceny sytuacji podejmowania decyzji gospodarczych i kontroli ich urzeczywistnienia

W zakres rachunku kosztów wchodzą:

Badanie warunków ponoszenia kosztów (z przeprowadzeniem różnych decyzyjnych rachunków problemowych ex antę)

Ustalanie bazy porównawczej kosztów faktycznych

Pomiar oraz ewidencja i rozliczeniowo-kalkulacyjna transformacja kosztów faktycznych Prezentacja i interpretacja kosztów faktycznych

Funkcje rachunku kosztów:

Dowodowa - cechą rachunku kosztów jest to, że to. co było jest zapisane w dokumentach księgowych

Planistyczna

Kontrolna

Ewidencyjna

Cenowa - podstawa do kształtowania cen Informacyjno-statystyczna Optymalizacyjna Analityczna

Podstawowe kierunki ewolucji rachunku kosztów

Spowodowany zmianą rzeczowego zakresu rozliczania kosztów między wytworzone produkty Związany z rozszerzeniem czasowego zasięgu przedstawiania kosztów przez wzrost stopnia ich normowania

Literatura przedmiotu klasyfikuje rachunki kosztów biorąc pod uwagę:

Rodzaj o zakres rozliczania kosztów między produkty pracy Stopień normowania (standaryzacji) kosztów i sposób ich prezentacji.

RACHUNEK KOSZTÓW PEŁNYCH

Cechami rachunku KOSZTÓW PEŁNYCH są:

Podział kosztów całkowitych na koszty bezpośrednie i pośrednie

Koszt jednostkowy wyrobu jest ustalany na podstawie pełnego zużycia wszystkich czynników produkcji. Rozliczenie kosztów pośrednich na poszczególne wyroby dokonuje się za pomocą różnych kluczy podziałowych które mają zapewnić proporcjonalny podział tych kosztów na wytworzone wyroby.

Nie nadaje się do rachunku krótkookresowego.

Wyszukiwarka

Podobne podstrony:

Jedna z klasycznych zasad programowania mówi, że używanie obliczeń za pomocą wskaźników jest szybsze

242 243 2 kiem. Trawią częściowo zewnątrzkomórkowo, częściowo wewnątrzkomórko-wo. Trawienie jest szy

Slajd16 (21) Mocowanie w podtrzymkach. Jeżeli średnica pręta jest większa niż otwór przelotowy we wr

68073 P1080988 Szybkość cyklu Krebsa jest zależna od tempa produkcji acetylo~SCoA. jest zależny

Zysk na Jednostkę produkcji zj jest nadwyżką ceny C nad przeciętnymi kosztami całkowitymi Kpc. Czyli

30032011(061) Szybkość cyklu Krebsa jest zależna od tempa produkcji acetylo~SCoA. jest zależny

P1080988 Szybkość cyklu Krebsa jest zależna od tempa produkcji acetylo~SCoA. jest zależny od wz

38769 Slajd16 (21) Mocowanie w podtrzymkach. Jeżeli średnica pręta jest większa niż otwór przelotowy

poprawiającej się rentowności sprzedaży, co z kolei może świadczyć o redukcji kosztów operacyjnych l

Analiza produkcji i sprzedaży 37 -twa z otoczeniem, natomiast jej spadek jest dla firmy przejawem

img001 PRÓG RENTOWNOŚCI Próg rentowności (BEP - Break Even Point) - jest to taka wielkość produkcji

• Art. 12. - sprzedawca produktów w opakowaniach jest zobowiązany do

- Różnicowanie produktu, tj sytuacja kiedy sprzedawany jest produkt opatrzony indywidualnym znakiem

• Art. 12. - sprzedawca produktów w opakowaniach jest zobowiązany do przekazy

BHP 1h (40) konieczne do opracowania systemów produkcji, magazynowania oraz sprzedaży jest informacj

img234 Zadanie 1 W pnedtiębiorttwie o produkcji jednorodnej jest wywarzany wyrób K. którego rynków*

więcej podobnych podstron