8346737129

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik • 2014, l(4): 7-21

Wojciech Bożek, Opłata za egzamin wstępny na aplikację adwokacką...

Grudzień/December 2014. vol. I, no. 4 ISSN 2353-5601

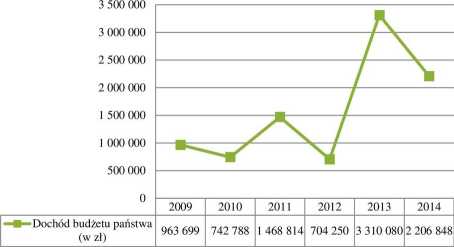

Wykres 2. Dochody budżetu państwa z tytułu opłat za egzamin adwokacki osób, które do niego przystąpiły w latach 2009-2014 (w zł)

Źródło: opracowanie własne na podstawie informacji zamieszczonych na stronie internetowej Ministerstwa Sprawiedliwości, www.ms.gov.pl, dostęp: 04.07.2014.

Kwotowy udział z poszczególnych obszarów Rzeczypospolitej Polskiej w dochodzie z ww. opłat w 2014 r. prezentuje wykres 3, przedstawiający dochody budżetu państwa z tytułu opłaty za egzamin adwokacki w 2014 r. osób, które przystąpiły do egzaminu adwokackiego według siedziby Okręgowej Rady Adwokackiej. Jak już wyżej wskazano, łączna liczba osób, które przystąpiły do egzaminu adwokackiego w 2014 r. wyniosła 1 642, a wobec faktu, że opłata za egzamin adwokacki w 2014 r. wyniosła 1 344,00 zł, łączne dochody budżetu państwa z uiszczonych przez ww. osoby opłat wyniosły 2 206 848,00 zł. Ze względu na liczbę osób, które rzeczywiście przystąpiły do egzaminu, największy udział w dochodach budżetu państwa miały ORA w: Warszawie (550 osób), Katowicach (195 osób), Poznaniu (134 osoby) i Krakowie (132 osoby), zaś najmniejszy w Lublinie (48 osób).

Odnosząc się do ww. danych, należy podnieść, że analiza ostatnich pięciu lat przeprowadzania przez Ministerstwo Sprawiedliwości egzaminów wskazuje na podwyższanie wysokości opłaty za przedmiotowe egzaminy, a tym samym wzrost dochodów budżetu państwa, co stanowi logiczną konsekwencję przyjętych rozwiązań ustawowych oraz aktów wykonawczych, w szczególności wzrostu wysokości minimalnego wynagrodzenia za pracę. Przyczyny wzrostu wysokości opłaty za egzamin adwokacki zostały wyjaśnione w piśmie Ministerstwa Sprawiedliwości z dnia 25 czerwca 2013 r. [Pismo z dnia 25 czerwca 2013 r..., dostęp: 04.07.2014].

www.finanseiprawofinansowe.uni.lodz.pl

17

Wyszukiwarka

Podobne podstrony:

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik• 2014, l(4): 7-21 Wojci

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik • 2014, l(4): 7-21 Wojc

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik • 2014, l(4): 7-21 Wojc

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik • 2014, l(4): 7-21 Wojc

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik • 2014, l(4): 7-21 Wojc

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law* Kwartalnik • 2014, l(4): 7-21 Wojc

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law • Kwartalnik • 2014, l(4): 7-21 Woj

Finanse i Prawo Finansowe • Journal of Finance and Financial Law, 2/2014 • 31 BANKOWOŚĆ

Finanse i Prawo Finansowe • Journal of Finance and Financial Law, 2/2014 • 33 Tabela 3. Porównanie d

Finanse i Prawo Finansowe • Journal of Finance and Financial Law, 2/2014 • 35 Z danych liczbowych wy

Finanse i Prawo Finansowe • Journal of Finance and Financial Law, 2/2014 • 37 BIBLIOGRAFIA About DBS

FINANSE I PRAWO FINANSOWE • Journal of Finance and Financial Law • 2/2014 Sylwia

więcej podobnych podstron