Ścieżka wzrostu zrównoważonego Solowa

![]()

………………………![]()

Wpływ oszczędności na wzrost zrównoważony

Stopa wzrostu produkcji w warunkach wzrostu zrównoważonego nie zależy od stopy wzrostu oszczędności. Na ścieżce wzrostu zrównoważonego współczynnik kapitałochłonności jest stały, a więc stopa wzrostu produkcji musi być równa stopie wzrostu kapitału

![]()

Jeżeli gospodarka wypada ze ścieżki wzrostu zrównoważonego to zmienia się współczynnik kapitałochłonności w taki sposób, że ponownie osiągana jest stopa wzrostu zrównoważonego. Zwiększone oszczędności zwiększą poziom przyszłego PKB, ale nie zwiększą długookresowej stopy wzrostu. Zgodnie z dowodem stabilności kapitał będzie wzrastał szybciej niż praca, a w związku z malejącą produktywnością kapitału wzrośnie współczynnik kapitałochłonności i gospodarka powróci do stopy wzrostu zrównoważonego (w okresie przejściowym stopa wzrostu gospodarczego będzie większa od stopy wzrostu zrównoważonego).

Wzrost stopy oszczędności zwiększa stale wzrost kapitałochłonności.

Wzrost stopy oszczędności zwiększa poziom PKB, ale nie zmienia stopy wzrostu PKB.

SOLOW poszukiwał warunków zapewnienia zrównoważonego wzrostu, a zatem gospodarka znajdująca się na ścieżce wzrostu zrównoważonego cechuje się:

Współczynnik kapitałochłonności (

) jest stały.Zasoby siły roboczej, kapitału i realny PKB wzrastają w tym samym tempie.

Stosunek kapitału do produkcji jest równy stosunkowi stopy oszczędności do stopy przyrostu zatrudnienia (

)

Na ścieżce wzrostu zrównoważonego stopa wzrostu PKB będzie równa stopie wzrostu kapitału

g = k

![]()

- stopa wzrostu PKB ![]()

- stopa wzrostu kapitału

Postęp techniczny prowadzi do wzrostu TUP. Utrzymanie tej relacji jest niedopuszczalne i oznaczałoby pominięcie przez nas postępu. SOLOW przyjął, że są określone nakłady, które należy ponieść (wynikające z postępu technicznego - q).

q - stopa wzrostu inwestycji wymagana dla wprowadzenia postępu technicznego

W związku z tym mamy do czynienia z taką sytuacją: ![]()

A zatem możemy powiedzieć, że postęp techniczny wymaga dodatkowych nakładów (finansowane są z oszczędności, oszczędności muszą pokryć zarówno potrzeby tworzenia nowych miejsc pracy, jak i inwestycje związane z postępem technicznym). Im wyższych inwestycji wymaga postęp techniczny, tym wyższe powinny być nasze oszczędności. Problem leży w ustaleniu optymalnej stopy inwestycji (I). I kreują nam:

nowe miejsca pracy

wprowadzają postęp techniczny

PKB obejmuje

konsumpcja będzie zatem stanowiła tę część PKB, która nie zostanie przeznaczona na I

Przyjmując takie założenie w modelu, możemy także przyjąć, że kapitał powinien wzrastać w tempie wzrostu gospodarczego.

c = Y - g * K / L L - liczba ludności c = y - g * k ![]()

- produkcja generowana przez jednego zatrudnionego (przeciętna produktywność pracy)

w warunkach stałych stóp wzrostu stosuje się oznaczenie

.

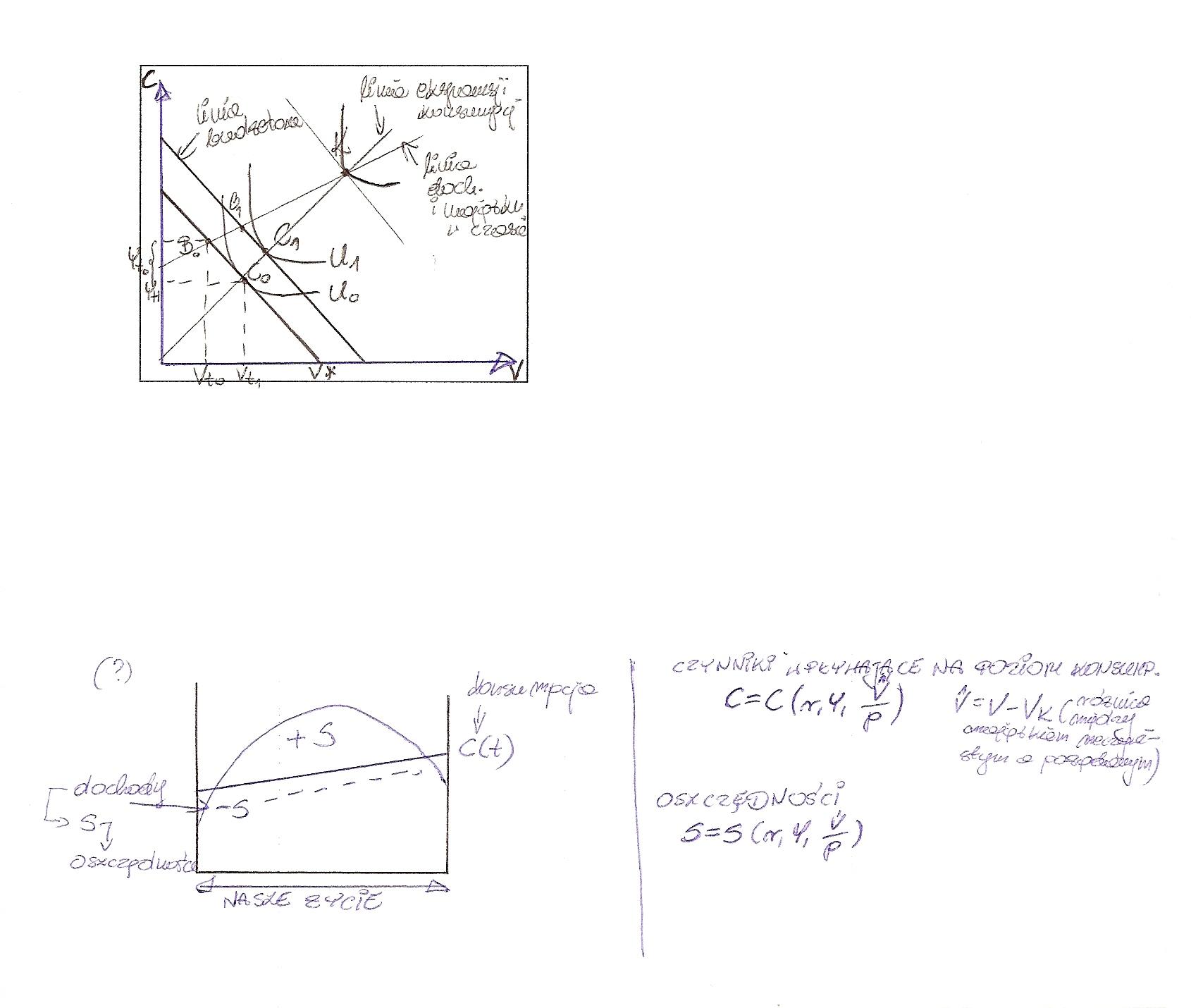

Ścieżka ekspansji dochodu, majątku i konsumpcji w czasie.

K- pożądany poziom majątku

Dochody w danym okresie to suma dochodów z kapitału YH i dochody z posiadanego majątku(zal. od r: r*Vt0)linia budżetu mówi ile możemy ile możemy przeznaczyc na konsumpcję a ile pozostawić w postaci majątku. Decyzje konsumpcyjne zależą też od krzywej obojętności konsumpcji w czasie. Punkt styczności to konsumpcja w roku t0. Pozostała część zostanie przeznaczona na majątek w roku nastepnym, nastąpi wzrost dochodu z majątku (B0- B1). Przechodzimy na wyższą krzywą obojętności i przechodzimy do punktu C1.

B0- B1- linia ekspansji dochodu w czasie.

C0-C1- linia ekspansji konsumpcji w czasie

W punkcie K linie te się przetną. Oznacza to, że osiągamy tzw. pożądany poziom konsumpcji w czasie. Nie mamy potrzeby dalszego oszczędzania a całość dochodów przeznaczamy na konsumpcję. Założenie modelu: stały poziom dochodów z majątku i z kapitału ludzkiego, stałą stopę substytucji konsumpcji w czasie.

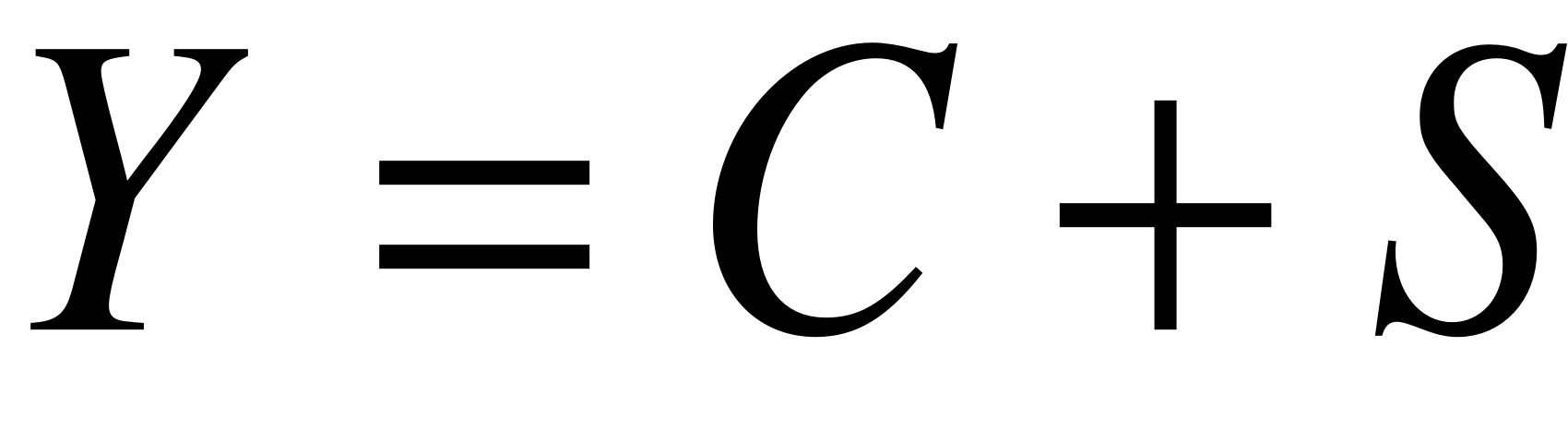

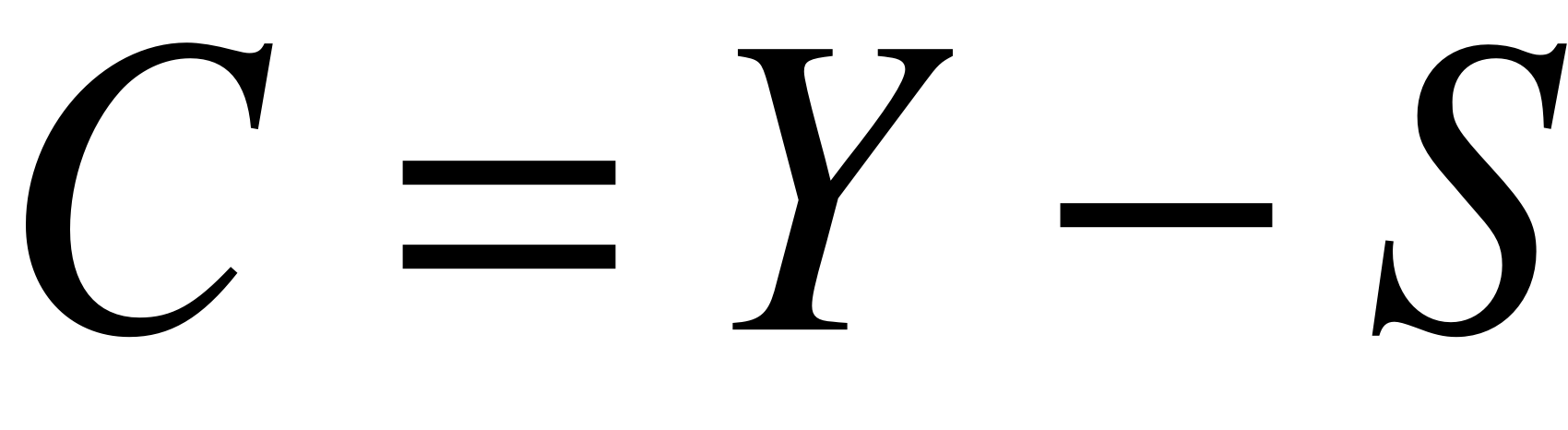

Zależność miedzy konsumpcja a dochodem.

Konsumpcja - to proces związany z wykorzystywaniem dóbr i usług.

Wydatki konsumpcyjne - gospodarstwa domowe przeznaczają swoje dochody na wydatki konsumpcyjne, a tą część której na nią nie przeznaczą zostanie zaoszczedzona.

Konsumpcja gospodarstw domowych determinowana jest przez ich dochody:

konsumpcję bieżącą (zakup dóbr konsumpcyjnych)

konsumpcję przyszłą (wiąże się z zaoszczędzoną częścią dochodów bieżących, które następnie zostaną przeznaczone na osiągnięcie wyższego poziomu konsumpcji w przyszłości poprzez inwestycje, oszczędności, które przekształcą się w przyszłe dochody - dzieje się tak ponieważ konsumpcja nie w pełni pokrywa się uzyskanymi dochodami)

Wydatki konsumpcyjne

C

Y

S ------- I ------ C

Cykl życia w ujęciu konsumpcji - mówi nam o tym jak zmieniają się wydatki konsumpcyjne, oszczędności oraz dochody w ciągu całego naszego życia (gospodarstwa domowe dążą do maksymalizacji użyteczności konsumpcji w czasie). Jest ściśle związana z hipotezą dochodu permanentnego. Ludzie na własny użytek budują prognozy dotyczące wielkości dochodów, jakie otrzymają w ciągu całego życia i na tej podstawie formułują plany dotyczące konsumcji.

Ct - potrzeby konsumpcyjne

Yt - osiągnięte dochody

Dochody w poszczególnych latach nie pokrywają się z dokonanymi wydatkami konsumpcyjnymi.

Z punktu widzenia osoby mamy do czynienia z okresami:

ujemnych oszczędności

dodatnich oszczędności

Początkowo więcej konsumujemy (rodzice finansują naszą konsumpcję - ujemne oszczędności). Później mamy okres, w którym nasze dochody przekraczają nasze potrzeby (dodatnie oszczędności). Końcowym etapem jest sytuacja, w której ponownie nasze dochody są niższe od potrzeb konsumpcyjnych (ujemne oszczędności). S → V

Oszczędności przeznaczamy na określony majątek, którym dysponujemy (V). Majątek ten tworzy nasze bogactwo (danego gospodarstwa domowego).

W - bogactwo W = H + V

H - kapitał ludzki

V - majątek

Majątek ma zdolność do generowania dochodu. Do źródeł pochodzenia dochodu możemy zaliczyć:

dochody z tzw. kapitału ludzkiego - wynikają z naszych umiejętności, predyspozycji, wiedzy, wykonywanych przez daną osobę czynności w procesach wytwórczych, te czynności są odpłatne, a dochód, który uzyskamy z tego tytułu uzależniony jest od tego czy uda nam się sprzedać nasze umiejętności i za jaką cenę, a więc nie zależy jedynie od posiadanych cech (zależy od umiejętności ich sprzedaży, pozycji, kwalifikacji, przekonania pracodawców do naszej przydatności w procesie wytwórczym); dochód z kapitału ludzkiego jest zróżnicowany, zmienny w czasie, nie jest również pewny, osiągamy go wówczas gdy uda nam się sprzedać nasze działania pracodawcy, zależy od stanu naszego zdrowia, popytu na posiadane umiejętności, a zatem jest obarczony niepewnością

dochód z kapitału występującego w postaci majątku - obejmuje on kapitał fizyczny, finansowy (publiczne papiery wartościowe) i pieniężny:

V = K + γ

+ M

K - kapitał fizyczny (wyrażany jest w postaci składników majątku trwałego podmiotów prowadzących działalność gospodarczą, tworzących efekty społeczne); składniki rzeczowe mogą być finansowane w różny sposób (różne formy tytułu własności - akcje, udziały, kredyty, obligacje; bank udzielając kredytu finansuje część składników majątkowych firm, dzięki temu ma prawo do określonej części majątku, podmioty posiadające obligacje również przyczyniają się do finansowania majątku); kapitał fizyczny przynosi określony dochód (firma prowadząc działalność generuje nadwyżkę, zysk, który jest dochodem dla podmiotów finansujących działalność - oprocentowanie kredytów, obligacje, dywidendy)

γ

- skapitalizowany majątek publicznych papierów wartościowych (obligacje, bony skarbowe są emitowane przez Skarb Państwa i przynoszą posiadaczom określony dochód w postaci oprocentowania; źródłem dochodu z publicznych papierów wartościowych jest podatek, budżet obsługuje publiczne papiery wartościowe i pozyskuje dzięki temu określone dochody)B - dochód roczny z obligacji (wartość obligacji wynosi tyle, ile osiągnięty dochód z ich zainwestowania na rynku) - odsetki

r (stopa oprocentowania)

- kapitalizacja mówi nam ile zainwestowane na rynku kapitałowym dochody, na określony procent, przyniosą nam przynajmniej taki dochód z obligacji; obniżenie stopy procentowej zwiększy wartość obligacji (im wyższa stopa procentowa, tym mniejsza kwota obligacji); obserwujemy proces wydłużania okresu wykupu obligacji (w Polsce około 20 lat); proces emisji charakteryzuje się rolowaniem (Skarb Państwa emituje nowe obligacje dla potrzeb wykupu dotychczasowych obligacji, a zatem posiadacze obligacji zmieniają jedynie emisję i mają zagwarantowane dochody); obligacje Skarbu Państwa są emitowane na zasadzie indeksowania inflacji (realna stopa procentowa)γ (parametr Gamma) - im wyższe będą odsetki od obligacji, tym większy musi być podatek; mamy tutaj do czynienia ze zjawiskiem iluzji fiskalnej (źródłem dochodów z obligacji są podatki)

γ

- skapitalizowany dochód z obligacji pomniejszony o dodatkowe obciążenia podatkowe

M (kapitał pieniężny) - obejmuje nie tylko banknoty, ale także krótkoterminowe papiery wartościowe (uzyskujemy określone dochody z lokat terminowych, oszczędnościowych)

A zatem posiadając majątek mamy możliwość uzyskania dochodu, który nie zależy od naszych zdolności fizycznych, a od ogólnych uwarunkowań gospodarczych (dochód z majątku zależy od przebiegu koniunktury, ale jest bardziej stabilny niż dochód z kapitału ludzkiego).

Zależność między dochodem a ryzykiem (Analiza portfela składającego się z dwóch walorów)

Udział walorów w portfelu ![]()

![]()

Jeśli VA=1 to oznacza, że w naszym portfelu mamy tylko walor A.

Oczekiwany dochód

Każdy walor przynosi nam określony dochód oczekiwany (e). Jeżeli w portfelu mamy tylko walor A to osiągniemy dochód wielkości eA

Oczekiwana stopa zwrotu z całego portfela to średnia ważona: ē = eA * VA + eB * VB

Ryzyko

Dochód z poszczególnych walorów jest obarczony ryzykiem. Możemy osiągnąć wyższy albo niższy dochód.

Miarą ryzyka jest odchylenie standardowe. Może być przedstawione jako prawdopodobieństwo wystąpienia danego przypadku ![]()

Wyższe odchylenie standardowe - wyższe ryzyko (większe rozproszenie - możemy znaleźć się dalej od wartości oczekiwanej. Z reguły w przypadku wyższej oczekiwanej stopy zwrotu musimy liczyć się z wyższym ryzykiem (wyższym odchyleniem).

Jeśli portfel będzie się składał tylko z waloru to ryzyko wyniesie σA.

Jeśli mamy dwa walory charakteryzujące się różnym s to możemy ustalić ryzyko dla całego portfela. Odchylenie standardowe całego portfela będzie zależało od korelacji walorów. ![]()

Jeżeli są skorelowane dodatnio to ryzyko będzie wyższe, a jeśli ujemnie to ryzyko będzie niższe bo to co dodatkowo zarobimy na jednym stracimy na drugim.

Korelacja

Współczynnik korelacji opisuje nam siłę związku między dwoma walorami.

θAB=1 - idealna korelacja dodatnia. Zmiana waloru A wiąże się z proporcjonalną zmianą waloru B w tym samym kierunku.

θAB=-1 - doskonała korelacja ujemna. Zmiana dodatnia waloru A wiąże się z odwrotną co do wartości proporcjonalną zmianą waloru B.

Gdy θAB=1 to odchylenie standardowe portfela łączy się w postaci linii prostej łączącej θA z θB.

Może dojść do sytuacji, że ryzyko całego portfela będzie zerowe.

Możemy wyznaczyć wiele innych przypadków o różnym poziomie korelacji. Im korelacja bliższa -1 to linia ryzyka będzie bardziej wklęsła, a im bliższa 1 tym będzie bardziej prosta.

Związek dochód-ryzyko

Analizując walor A i walor B o różnych stopach zwrotu i ryzyku ustalimy zależność między strukturą a efektywnością. Krzywa AOB pokazuje nam kombinacje oczekiwanej stopy zwrotu i ryzyka dla każdej struktury portfela.

Udział pieniądza w optymalnym portfelu.

W zleżnosci od typu postawy inwestora wobec ryzyka znajdujemy punkt styczny określający kombinację.

I - Inwestorzy posiadający awersję do ryzyka.

Ta postawa charakteryzuje się unikaniem ryzyka. Inwestorzy mający awersję do ryzyka, przypisują, temu ryzyku wartość ujemną, co oznacza, że oczekują premii za ryzyko (im wyższa awersja tym wyższa powinna być premia). Zachowanie inwestorów jest zatem zgodne z krzywą obojętności (posługujemy się teorią użyteczności ryzyko-premia).

II - Inwestorzy obojętni wobec ryzyka

Ta grupa inwestorów nie przywiązuje większej wagi do rozmiarów ryzyka. Kieruje się głownie poziomem oczekiwanej stopy zwrotu. Konstruuje swoje portfele tak, aby oczekiwana stopa zwrotu była możliwie wysoka.

III - Inwestorzy skłonni do ryzyka

Ryzyko traktowane jest jako pewna wartość sama w sobie. Ta grupa skłonna jest do hazardu i konstruuje portfele obarczone dużym ryzykiem i wysoką stopą zwrotu, licząc że wysokie odchylenie pozwoli im na osiągnięcie niewspółmiernie wysokiego dochodu, że w tym szerokim przedziale znajdą się w tej części, gdzie jest wysoki dochód.

Typy postaw przekładają się na różne traktowanie pieniądza w portfelu inwestycyjnym. W przypadku obaw, udział pieniądza w portfelu jest wysoki. Większa skłonność do ryzyka to popyt na pieniądz spekulacyjny spada, bo pieniądz spekulacyjny będzie przynosił zbyt niską stopę zwrotu.

γ - współczynnik udziału pieniądza spekulacyjnego w całym portfelu

![]()

+S

-S

-S

Ct

Wyszukiwarka