W procesie sprawdzania istotności poszczególnych parametrów regresji ważna rolę spełniają tzw. oceny standardowych błędów estymatorów parametrów regresji ![]()

. Będziemy je oznaczać odpowiednio ![]()

.

Badanie istotności parametrów regresji

Oceny standardowych błędów estymatorów parametrów regresji.

W procesie sprawdzania istotności poszczególnych parametrów regresji ważna rolę spełniają tzw. oceny standardowych błędów estymatorów parametrów regresji ![]()

. Będziemy je oznaczać odpowiednio ![]()

.

W przypadku, gdy wykorzystujemy zapis macierzowy oblicza się je ze wzorów:

![]()

,

gdzie

![]()

jest standardowym błędem,

![]()

jest i-tym diagonalnym elementem macierzy ![]()

.

Często wyniki obliczeń zapisuje się w postaci

![]()

.

Jeżeli oceny ![]()

są "małe" w porównaniu z wartościami estymatorów ![]()

, to można się spodziewać, że model regresyjny jest zadawalający. Dokładniej co oznacza słowo "małe", sprecyzujemy w dalszej części tego wykładu, omawiając przedziały ufności i testy istotności dla parametrów regresji.

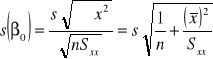

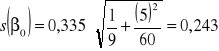

Przykład (Inflacja) (kontynuacja przykładu 6.1). W szczególnym przypadku ![]()

oceny standardowych błędów estymatorów parametrów regresji wyznacza się ze wzorów:

,

.

W rozważanym przykładzie mamy

![]()

, ![]()

, ![]()

i ![]()

.

Zatem

,

![]()

.

Wyniki obliczeń zapisujemy w postaci

![]()

.

Przykład (Reklama).(kontynuacja przykładu 6.2).

Z wydruku

|

Współczynniki |

Błąd standardowy |

Przecięcie |

47,16494227 |

2,470414433 |

x1 |

1,599040336 |

0,280963057 |

x2 |

1,148747938 |

0,30524885 |

odczytujemy

![]()

,

![]()

,

![]()

.

Oszacowany model regresji zapisujemy w postaci

![]()

.

Przedziały ufności dla parametrów regresji.

Przedziałem ufności dla parametru regresji ![]()

, gdzie ![]()

, nazywamy przedział liczbowy, o którym przypuszczamy, że mieści się w nim nieznany parametr ![]()

. Z przedziałem tym związana jest miara ufności (pewności) równa prawdopodobieństwu, że przedział rzeczywiście zawiera interesujący nas parametr, zwana poziomem ufności. Zwykle przyjmuje się poziom ufności ![]()

lub ![]()

. Dla ustalonego poziomu ufności ![]()

wyznaczony przedział nazywamy ![]()

przedziałem ufności.

![]()

przedział ufności dla parametru regresji ![]()

, wyznaczamy korzystając ze wzoru:

![]()

,

gdzie

n jest liczbą obserwacji,

k jest liczbą zmiennych objaśniających,

![]()

jest przyjętym poziomem ufności,

![]()

jest estymatorem parametru regresji ![]()

,

![]()

jest oszacowaniem błędu estymatora ![]()

,

![]()

jest wielkością odczytywaną z tablic krytycznych wartości rozkładu t (rozkładu t-Studenta).

Przykład wyznaczania wartości krytycznej.

Przyjmijmy, że konstruujemy 90 % przedział ufności, gdy do dyspozycji mamy ![]()

obserwacji, a związek regresyjny ma ![]()

zmienne objaśniające. Zatem

![]()

oraz liczba stopni swobody wynosi

![]()

.

Korzystamy z tablic

Liczba stopni swobody |

|

|

... |

|

1 |

|

|

|

|

2 |

|

|

|

|

. |

|

|

|

|

13 |

|

1,771 |

|

|

. |

|

|

|

|

120 |

|

|

|

|

|

|

|

|

|

i odczytujemy

![]()

.

Przykład (Inflacja) (kontynuacja). Podamy 99 % przedział ufności dla parametru ![]()

i 95 % przedział ufności dla parametru ![]()

.

99 % przedział ufności dla parametru ![]()

Dla ![]()

i liczby stopni swobody ![]()

, z tablic odczytujemy ![]()

. Poprzednio obliczyliśmy ![]()

i ![]()

. Ostatecznie

![]()

,

i szukany przedział ufności jest postaci

![]()

Podsumowując, przedział ![]()

zawiera prawdziwą wartość parametru ![]()

z prawdopodobieństwem 0,99.

95 % przedział ufności dla parametru ![]()

Dla ![]()

i liczby stopni swobody ![]()

, z tablic odczytujemy ![]()

. Poprzednio obliczyliśmy ![]()

i ![]()

. Ostatecznie

![]()

,

i szukany przedział ufności jest postaci

![]()

Podsumowując, przedział ![]()

zawiera prawdziwą wartość parametru ![]()

z prawdopodobieństwem 0,95.

Przykład (Reklama).(kontynuacja).

Z wydruku

|

Dolne 95% |

Górne 95% |

Dolne 99,0% |

Górne 99,0% |

Przecięcie |

41,32334457 |

53,00653997 |

38,51977401 |

55,81011053 |

x1 |

0,934668753 |

2,263411919 |

0,61581547 |

2,582265202 |

x2 |

0,426949621 |

1,870546256 |

0,080535401 |

2,216960475 |

odczytujemy np.

99 % przedział ufności dla parametru ![]()

![]()

.

Przedział ![]()

zawiera prawdziwą wartość parametru ![]()

z prawdopodobieństwem 0,99.

95 % przedział ufności dla parametru ![]()

![]()

.

Przedział ![]()

zawiera prawdziwą wartość parametru ![]()

z prawdopodobieństwem 0,95.

Uwaga. Gdyby estymatory ![]()

rozpatrywać oddzielnie, to łącznym obszarem ufności dla obu parametrów byłby prostokąt o bokach będących przydziałami ufności dla pojedynczych parametrów. W rzeczywistości obszary te są bardziej skomplikowane. Na przykład, przy założeniach przyjętych w niniejszych wykładach są to elipsy. Nie każdy punkt prostokąta pojawia się w łącznych obszarach ufności.

7.3 Testy istotności dla parametrów regresji.

Zainteresujemy się obecnie oceną istotności poszczególnych parametrów regresji ![]()

. Chodzi tu o sprawdzenie, czy zmiany zmiennej objaśniającej ![]()

w jakimś stopniu wyjaśniają zmienność zmiennej objaśnianej y. Jeżeli tak, to zmienną ![]()

włączamy do równania.

Precyzyjniej, będziemy testować hipotezy o poszczególnych parametrach (współczynnikach kierunkowych) równania regresji postaci:

![]()

![]()

Podamy teraz algorytm postępowania w przypadku testowania hipotezy istotności dowolnego z parametrów regresji. Niech będzie to np. parametr ![]()

. Przyjmiemy także trzy warianty hipotezy alternatywnej ![]()

. Testujemy więc trzy pary hipotez:

![]()

![]()

Test opieramy o sprawdzian

.

Obszar krytyczny testu zależy od przyjętej hipotezy alternatywnej:

![]()

![]()

,

![]()

![]()

,

![]()

![]()

,

gdzie

k jest liczbą zmiennych objaśniających,

n jest liczbą obserwacji.

![]()

, ![]()

są wielkościami odczytywanymi z tablic krytycznych wartości rozkładu t (rozkładu t-Studenta).

Zatem, jeżeli wartość sprawdzianu t należy do obszaru krytycznego K, to odrzucamy hipotezę zerową ![]()

i przyjmujemy hipotezę alternatywną ![]()

. Oznacza to , że parametr ![]()

jest istotny (na poziomie istotności ![]()

) i należy włączyć go do równania regresji. W przypadku, gdy jeżeli wartość sprawdzianu t nie należy do obszaru krytycznego K, to nie ma podstaw do odrzucenia hipotezy zerowej ![]()

. Mówimy wtedy, ze parametr ![]()

jest nieistotny.

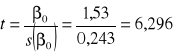

Przykład (Inflacja) (kontynuacja). Najpierw sprawdzimy na poziomie istotności ![]()

istotność parametru ![]()

. Hipotezy stawiamy w postaci:

Zbiór krytyczny jest postaci

![]()

.

Ponieważ

![]()

, ![]()

, ![]()

, ![]()

,

więc

![]()

,

Obliczamy wartość sprawdzianu testu

.

Należy ona do zbioru krytycznego

![]()

![]()

,

zatem przyjmujemy (na poziomie istotności ![]()

) hipotezę alternatywna: "parametr ![]()

jest istotny".

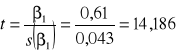

W przypadku parametru ![]()

hipotezę alternatywna, dla przykładu, postawimy inaczej:

Przyjmujemy poziom istotności ![]()

. W tym przypadku zbiór krytyczny jest postaci

![]()

.

Ponieważ

![]()

, ![]()

, ![]()

, ![]()

,

więc

![]()

.

Obliczamy wartość sprawdzianu testu

.

Należy ona do zbioru krytycznego

![]()

![]()

,

zatem przyjmujemy (na poziomie istotności ![]()

) hipotezę alternatywna: "parametr ![]()

jest istotny, przy czym jest dodatni".

Przykład Na podstawie ![]()

obserwacji dopasowano do danych model regresji liniowej o ![]()

zmiennych objaśniających wyniki analizy regresji przedstawione są w poniższej tabeli.

Zmienna objaśniająca |

Estymatory parametrów |

Oceny błędów standardowych |

Wartość sprawdzianu |

Wnioski o parametrze |

Stała |

32,9 |

3,13 |

10,511 |

istotny |

|

0,75 |

0,27 |

2,778 |

istotny |

|

13,78 |

6,93 |

1,988 |

nieistotny |

|

-10,12 |

0,67 |

-15.10 |

istotny |

|

-3,12 |

2,62 |

-1,191 |

nieistotny |

Sprawdzamy istotność parametrów na poziomie istotności ![]()

, przy czym hipoteza alternatywna jest dwustronna (parametr jest różny od zera). Zbiór krytyczny jest postaci

![]()

,

czyli

![]()

.

Przykład (Reklama).(kontynuacja).

Z wydruku

|

Współczynniki |

Błąd standardowy |

t Stat |

Wartość-p |

Przecięcie |

47,16494227 |

2,470414433 |

19,09191496 |

2,69229E-07 |

x1 |

1,599040336 |

0,280963057 |

5,691283238 |

0,00074201 |

x2 |

1,148747938 |

0,30524885 |

3,763316185 |

0,007044246 |

na podstawie Wartości - p zauważamy, że wszystkie parametry są istotne dla zwykle przyjmowanych poziomów istotności.

Skorzystaliśmy tu z reguły:

Jeżeli Wartość - p dla danego parametru jest mniejsza od przyjętego poziomu istotności, np. ![]()

, to ten parametr jest istotny.

1