Wykład IV - Ryzyko stopy procentowej jako przykład ryzyka rynkowego

1. Charakterystyka ryzyka stopy procentowej

Ryzyko stopy procentowej można zaliczyć do form ryzyka rynkowego stanowiącego element składowy ryzyka finansowego. Korzystając z ogólnej definicji ryzyka sformułowanej wcześniej, ryzyko stopy procentowej można określić jako zagrożenie osiągnięcia wyniku odbiegającego od zakładanego poziomu na skutek ukształtowania się poziomu i struktury przyszłych stóp procentowych w sposób odmienny od oczekiwań podmiotu, a w przypadku braku oczekiwań - w sposób odmienny w stosunku do obecnego poziomu i struktury stóp procentowych.

Formułując w powyższy sposób definicję ryzyka stopy procentowej, warto zwrócić uwagę na nieprecyzyjność pojawiającego się czasami w literaturze (również polskiej) pojęcia „ryzyko zmiany stopy procentowej”. Podstawowym źródłem ryzyka stopy procentowej nie jest bowiem relacja pomiędzy dzisiejszym poziomem stopy procentowej a przyszłym, odmiennym poziomem tej stopy, lecz relacja pomiędzy oczekiwaniami co do przyszłego poziomu stopy procentowej a rzeczywistym stanem przyszłym.

Inną koncepcję definicji ryzyka stopy procentowej prezentuje Komitet Bazylejski, według którego ryzyko stopy procentowej to „niebezpieczeństwo niekorzystnego wpływu zmian stopy procentowej na kondycję finansową podmiotu gospodarczego, w tym banku.”

Ryzyko stopy procentowej jest determinowane w znacznej mierze przez czynniki egzogeniczne względem jednostki narażonej na ryzyko, a mianowicie przez poziom stóp procentowych i możliwe do wyróżnienia ich struktury.

Podstawowe czynniki wpływające na poziom stóp procentowych w gospodarce to:

Niezależność i polityka Banku Centralnego i decyzje RPP

Polityka rządu, w tym założenia ustawy budżetowej

Dane makroekonomiczne dotyczące gospodarki

Oczekiwania uczestników rynku

Istnieją zatem związki ryzyka stopy procentowej z ryzykiem politycznym i prawnym

Silne powiązania pomiędzy ryzykiem stopy procentowej i innymi typami ryzyka i znaczna wewnętrzna niejednorodność zjawiska ryzyka stopy procentowej skłaniają do podjęcia próby wyróżnienia bardziej jednorodnych komponentów tego typu ryzyka. Najprostszym i zarazem najczęściej spotykanym sposobem podziału ryzyka stopy procentowej jest proponowane min. przez BIS (Bank for International Settlements) wyróżnienie dwóch komponentów:

- ryzyko dochodu - definiowane jako ryzyko zmiany poziomu dochodu jednostki na skutek braku synchronizacji terminów zapadalności aktywów i pasywów wrażliwych na zmiany stopy procentowej spowodowanej innym niż uwzględniony w procesie decyzyjnym scenariuszem rozwoju sytuacji na rynku stóp procentowych,

- ryzyko inwestycji - określane też mianem ryzyka wartości, a definiowane jako zmiana wartości portfeli instrumentów, wrażliwych na zmiany stopy procentowej, będących w posiadaniu jednostki, oraz zmiana wartości rynkowej samej jednostki, spowodowana odchyleniem się wartości poszczególnych instrumentów finansowych od ich wartości planowanych na skutek ukształtowania się stóp procentowych na poziomie odmiennym od przewidywanego.

Z punktu widzenia metod pomiaru i analizy ryzyka stopy procentowej celowy jest podział tego ryzyka na ryzyko związane z pozycjami:

- o stałej stopie procentowej,

- o zmiennej stopie procentowej.

Takie rozróżnienie pozycji wrażliwych na ryzyko stopy procentowej pozwala stwierdzić, że ryzyko dochodu obejmować będzie pozycje o stałej (z wyjątkiem papierów wartościowych) i zmiennej stopie procentowej. Ryzyko inwestycji obejmować będzie natomiast jedynie zagrożenia związane ze zmianami cen papierów wartościowych o stałym oprocentowaniu.

Ponieważ ryzyko dochodu wynika z nierównomiernej elastyczności dopasowania się do zmian rynkowej stopy procentowej pozycji po stronie aktywów i pasywów bilansu jednostki, największym źródłem ryzyka stopy procentowej są pozycje o stałej stopie procentowej. Wynika to z zawartego w konstrukcji takich instrumentów braku elastyczności dopasowania do zmieniającego się poziomu rynkowych stóp procentowych. W przypadku pozycji o zmiennej stopie procentowej elastyczność dopasowania nie jest ograniczana warunkami konstrukcji takich instrumentów. W praktyce jednak często dochodzi do sytuacji, w której poszczególne pozycje bilansowe reagują w różnym stopniu i w różnym czasie na zmiany rynkowej stopy procentowej. Ryzyko związane z pozycjami o zmiennej stopie procentowej można więc zdefiniować jako niebezpieczeństwo zmiany różnicy między kwotą otrzymywanych i płaconych odsetek w następstwie zmiany rynkowej stopy procentowej, spowodowane różną stopą dopasowywania się do nowego poziomu oprocentowania poszczególnych pozycji bilansowych.

Potrzeby budowy zaawansowanych systemów zarządzania ryzykiem stopy procentowej w instytucjach finansowych, w których działalności ryzyko to odgrywa szczególnie dużą rolą, powodują, że przedstawione tu proste metody podziału ryzyka stopy procentowej mogą się okazać zbyt uproszczone. Przykładem rozbudowanej klasyfikacji komponentów ryzyka stopy procentowej, uwzględniającej specyfikę funkcjonowania instytucji finansowej jest systematyka zaproponowana przez K. Jackowicza, zilustrowana na rysunku 1.

2. Źródła ryzyka stopy procentowej

Najprostszą formą ryzyka stopy procentowej jest ryzyko zmiany wartości instrumentów dłużnych o stałym oprocentowaniu znajdujących się w portfelu inwestora na skutek zmian poziomu rynkowych stóp procentowych.

Wzrost poziomu rynkowych stóp procentowych powoduje w sposób naturalny spadek wartości instrumentów dłużnych o stałej stopie procentowej (w porównaniu do wartości nowo emitowanych instrumentów oferujących wyższe kupony odsetkowe). Jeżeli takie instrumenty w portfelu inwestora stanowią otwartą pozycję w portfelu inwestora poniesie on stratę ekonomiczną. Otwarte pozycje w bilansach przedsiębiorstw powstają na skutek niedopasowania terminów zapadalności czy wartości nominalnych instrumentów i strumieni pieniężnych o charakterze aktywów i tych o charakterze pasywów. Stopień, w jakim taka pozycja zagraża bezpieczeństwu inwestora zależy nie tylko od jej wielkości i wrażliwości na zmiany poziomu stóp procentowych ale również od korelacji pomiędzy wrażliwościami poszczególnych pozycji znajdujących się w portfelu inwestora.

Nawet jeśli wydaje się że poszczególne pozycje kompensują wzajemnie swoje wrażliwości na ryzyko stopy procentowej, niedoskonałość korelacji pomiędzy tymi pozycjami może generować znaczne ryzyko. Wynika to faktu, że o skali ryzyka stopy procentowej decydują nie tylko poziom, ale również struktura przyszłych stóp procentowych. Dlatego we wszelkich rozważaniach nad istotą stopy procentowej i ryzyka stopy procentowej, jak również w pracach nad tworzeniem narzędzi umożliwiających ograniczanie tego ryzyka niezwykle ważną rolę odgrywa koncepcja terminowej struktury stóp procentowych opisywanej przez kształt tzw. krzywej dochodowości (yield curve). Terminowa struktura stóp procentowych odzwierciedla zależność pomiędzy stopą dochodu w skali roku a terminem zapadalności instrumentu finansowego. Krzywa dochodowości obrazująca strukturę terminową, oprócz wartości informacyjnej w zakresie rentowności inwestycji w instrumenty dłużne o różnych terminach zapadalności, może być również interpretowana jako wskaźnik koniunktury oraz oczekiwań inflacyjnych. Krzywa dochodowości może być skonstruowana na podstawie:

- stóp dla różnych instrumentów finansowych,

- stóp zwrotu w terminie do wykupu (yield to maturity - YTM), stóp natychmiastowych (spot) bądź stóp terminowych (forward),

- stóp dla pożyczkobiorców o różnym poziomie ryzyka kredytowego.

Krzywa dochodowości dla stóp natychmiastowych ma najczęściej charakter krzywej zerokuponowej, a więc krzywej obrazującej zależność stopy dochodu od terminu wykupu dla obligacji, od których wszystkie należne odsetki wypłacane są dopiero w chwili wykupu instrumentu. W praktyce na rynku finansowym trudno jest znaleźć instrumenty zerokuponowe dla wszystkich terminów zapadalności niezbędnych do wyznaczenia kształtu krzywej dochodowości. Szczególnie trudne jest uzyskanie kwotowania stóp zerokuponowych dla terminów zapadalności powyżej 1 roku. Możliwe jest jednak obliczenie brakujących stop zerokuponowych na podstawie cen dostępnych na rynku obligacji kuponowych, za pomocą procesu iteracyjnego określanego terminem „bootstraping”. Punktem wyjścia do takiego procesu obliczeniowego jest spostrzeżenie, że każda obligacja kuponowa może być postrzegana jako portfel obligacji zerokuponowych, gdzie każdy kolejny strumień pieniężny generowany przez obligację kuponową jest traktowany jako wypłata z kolejnej obligacji zerokuponowej. Możemy więc wyrazić wartość obligacji jako:

|

(1.1) |

gdzie:

P0 - cena obligacji w chwili t=0,

Ct - strumień pieniężny generowany przez obligację w chwili t

Zx,y - zerokuponowy współczynnik dyskontowy dla płatności otrzymanej w chwili y, mierzony od chwili x.

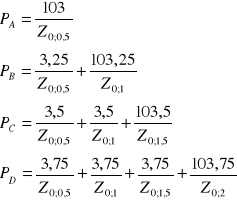

Rozważmy, cztery przykładowe obligacje skarbowe o stałym oprocentowaniu i kuponach odsetkowych płatnych w okresach 6-miesięcznych. Dane na temat obligacji zawiera tabela 1.

Tabela 1. Parametry przykładowych obligacji skarbowych

Obligacja |

Termin wykupu |

Roczny kupon odsetkowy |

Cena (w % wartości nominalnej) |

A |

6 miesięcy |

6,0% |

100 |

B |

1 rok |

6,5% |

100 |

C |

1,5 roku |

7,0% |

100 |

D |

2 lata |

7,5% |

100 |

Strumienie płatności generowane przez poszczególne obligacje wyglądają jak w tabeli 2:

Tabela 2. Strumienie płatności generowane przez przykładowe obligacje skarbowe

|

Termin płatności |

|||

Obligacja |

6 miesięcy |

1 rok |

1,5 roku |

2 lata |

A |

103 |

|

|

|

B |

3,25 |

103,25 |

|

|

C |

3,5 |

3,5 |

103,5 |

|

D |

3,75 |

3,75 |

3,75 |

103,75 |

Równania ceny dla poszczególnych obligacji będą więc wyglądać w sposób następujący:

![]()

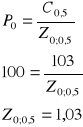

Ze wzoru na cenę obligacji A możemy łatwo wyznaczyć wartość współczynnika zerokuponowego dla pierwszego okresu 6-miesięcznego:

6-miesięczny zerokuponowy współczynnik dyskontowy równy 1,03, przy założeniu półrocznej kapitalizacji odsetek, implikuje roczną stopę dochodu na poziomie 6,09%.

W następnym kroku do wzoru na cenę obligacji rocznej, którą możemy potraktować jako portfel dwóch obligacji zerokuponowych, podstawiamy wartość obliczonego z ceny obligacji 6-miesięcznej współczynnika zerokouponowego dla okresu 6-miesięcznego i obliczamy wartość współczynnika dla okresu 1 roku.

Jak widać, proces „bootstraping” polega na wykorzystaniu ceny krótkoterminowej obligacji zerokuponowej do obliczenia współczynnika zerokuponowego, a następnie wykorzystanie tak obliczonego współczynnika dla obliczenia wartości współczynnika do okresu dłuższego niż jeden okres odsetkowy. Proces ten możemy kontynuować tak długo, jak długo dysponować będziemy nieprzerwanym ciągiem cen obligacji wygasających w kolejnych terminach, dla których chcemy obliczyć wartości współczynników zerokuponowych, a na ich podstawie zbudować krzywą dochodowości implikowanych zerokuponowych stóp spot.

Dysponując cenami obligacji i obliczonymi na ich podstawie współczynnikami zerokuponowymi, możemy również obliczyć wartości współczynników terminowych, oraz implikowanych przez nie terminowych stop procentowych, wykorzystując formułę:

|

(1.2) |

gdzie:

FRFx,y - terminowy współczynnik zerokuponowy dla okresu rozpoczynającego się w terminie przyszłym x i kończącego się w terminie y.

Krzywa dochodowości może przyjmować kształt:

- wznoszący (rosnący, pozytywny) - obrazujący sytuację, w której stopy długoterminowe są wyższe od stóp krótkoterminowych,

- płaski - obrazujący sytuację, w której stopy procentowe przyjmują ten sam poziom niezależnie od terminu zapadalności,

- opadający (negatywny, inwersyjny) - obrazujący sytuację, w której stopy krótkoterminowe są wyższe od stóp długoterminowych.

Na przestrzeni XX wieku powstało szereg teorii ekonomicznych, próbujących opisać sposób kształtowania się struktury terminowej. Największe znaczenie zyskały trzy teorie zaliczane do grupy tradycyjnych teorii krzywej dochodowości: teoria oczekiwań, teoria preferencji płynności oraz teoria segmentacji rynku.

Zarządzający ryzykiem często używają pojęcia ryzyka krzywej dochodowości (curie risk). Ryzyko krzywej dochodowości powstaje w portfelach, w których krótkie i długie pozycje o różnych terminach zapadalności są efektywnie zabezpieczone przed równoległymi przesunięciami krzywej dochodowości lecz nie są zabezpieczone przed zmianami kształtu krzywej.

Ryzyko krzywej to nie jedyne zagrożenie. Nawet jeśli offsetujące się pozycje mają te same terminy zapadalności może wystąpić tak zwane ryzyko bazowe jeśli stopy oprocentowania pozycji długich i krótkich nie są doskonale skorelowane.

3. Mierniki ryzyka stopy procentowej

Do pomiaru ryzyka portfela narażonego na ryzyko stopy procentowej mogą być stosowane tradycyjne mierniki, takie jak: wariancja, odchylenie standardowe, VaR itp. Oprócz tego można jednak zastosować mierniki skonstruowane z myślą o specyfice ryzyka stopy procentowej starające się uwzględnić dwa główne aspekty ryzyka stopy procentowej: ryzyko dochodu i ryzyko inwestycji, analizujące zarówno wielkość narażonego na ryzyko kapitału przy danej zmienności stopy procentowej oraz sekwencję czasową zmian przepływów pieniężnych, która nastąpi przy danej zmianie stopy procentowej. Przykładem takich narzędzi są analiza luki stopy procentowej i analiza okresowa (analiza duration). Warto zwrócić uwagę, że obie te techniki zakładają, że jego źródłem jest niezrównoważenie bilansu instytucji pod względem występowania w nim pozycji wrażliwych na zmiany stóp procentowych i pozycji niewrażliwych na te zmiany. Instrumenty o zmiennej stopie procentowej są przy tym uznawane za niewrażliwe na zmiany stóp procentowych.

3.1. Analiza luki stopy procentowej

Analiza luki stopy procentowej (gap analysis) to tradycyjna metoda pomiaru ryzyka stopy procentowej. Luka stopy procentowej jest definiowana jako różnica między wartością aktywów i pasywów podlegających zmianie oprocentowania w tym samym okresie. Tak wyznaczona luka określana jest też mianem luki lub zestawienia niedopasowania. Analiza luki służy głównie do ustalenia niedopasowania struktury terminów zmian oprocentowania i terminów zapadalności aktywów i pasywów instytucji. Metoda ta najczęściej stosowana jest do pomiaru ryzyka stopy procentowej w instytucjach finansowych, głównie w bankach.

Procedura wyznaczania luki może być opisana w pięciu krokach:

podział wszystkich pozycji bilansowych na wrażliwe i niewrażliwe na zmiany oprocentowania rynkowego,

podział pozycji wrażliwych na zmiany oprocentowania na pozycje o stałej i zmiennej stopie procentowej,

ustalenie terminów, w których możliwa jest zmiana stawek oprocentowania (w szczególności terminów zapadalności/wymagalności aktywów/pasywów); ponieważ faktyczne terminy zmiany oprocentowania nie zawsze pokrywają się z terminami umownymi, do wyznaczenia terminów dla celów analizy luki stosuje się metodę deterministyczną (terminy umowne uznaje się za przewidywane terminy faktyczne) lub metodę statystyczną (określa się prawdopodobieństwo tego, że termin umowny pokryje się z terminem faktycznym),

ustalenie przedziałów czasowych, w obrębie których dokonywane jest porównanie; wybór granic przedziałów uzależniony jest od specyfiki i struktury bilansu, zakresu działania instytucji oraz pożądanej dokładności obliczeń; przyjmuje się, że jeśli celem analizy jest dokładne określenie ryzyka dla dochodów banku, to powinno się stosować miesięczne granice przedziałów dla pierwszego roku i kwartalne dla drugiego, z drugiej strony dla odległego horyzontu czasowego (powyżej 10 lat) można stosować stosunkowo szerokie granice przedziałów np. 5-letnie, ze względu na niską wrażliwość na zmiany stóp procentowych w tak długim horyzoncie czasowym,

przygotowanie zestawienia niedopasowania pozycji aktywów i pasywów w poszczególnych przedziałach w zależności od terminów, w których mogą być dokonane zmiany oprocentowania;

Na podstawie przygotowanego zestawienia oblicza się wartości wskaźników określanych jako: luka okresowa i luka skumulowana.

![]()

![]()

gdzie:

Gj - luka okresowa dla okresu j,

G - luka skumulowana,

Aij - wartość i-go rodzaju aktywów o stałej stopie procentowej na koniec okresu j,

Pij - wartość i-go rodzaju pasywów o stałej stopie procentowej na koniec okresu j,

Ail - wartość i-go rodzaju aktywów o stałej stopie procentowej na koniec okresu l,

Pil - wartość i-go rodzaju pasywów o stałej stopie procentowej na koniec okresu l,

Aik - wartość i-go rodzaju aktywów o stałej stopie procentowej na koniec okresu k,

Pik - wartość i-go rodzaju pasywów o stałej stopie procentowej na koniec okresu k,

(i = 1, 2, 3 ... n; l = 1, 2, 3 ... m; k = l - 1)

Dodatnia wartość luki oznacza dla instytucji ryzyko poniesienia strat. W przypadku wzrostu rynkowej stopy procentowej część aktywów o stałej stopie procentowej musi być bowiem refinansowana po wyższym koszcie. Z kolei, przy ujemnej wartości luki, wzrost rynkowej stopy procentowej powoduje, że przeważające w strukturze bilansu aktywa o zmiennej stopie procentowej generują większe dochody odsetkowe od odpowiadających im kosztów finansowania pasywów o zmiennej stopie.

Mapę wpływu ryzyka stopy procentowej mierzonego metodą analizy luki na dochodowość instytucji można przedstawić w postaci prostej tabeli:

Tabela 5. Mapa ryzyka stopy procentowej

|

Wzrost stopy rynkowej |

Spadek stopy rynkowej |

Luka dodatnia |

zagrożenie |

korzyść |

Luka ujemna |

korzyść |

zagrożenie |

Źródło: Opracowanie własne

W celu pełnego zaprezentowania profilu ryzyka stopy procentowej banku należy uwzględnić, w zestawieniu niedopasowania, także wartość wszystkich pozycji pozabilansowych w zakresie instrumentów, których wartość może się zmieniać pod wpływem wahań stopy procentowej. Do instrumentów takich należą oczywiście instrumenty pochodne takie jak kontrakty futures czy swapy, ale również wiążące promesy kredytowe. Instrumenty pozabilansowe są często przedstawiane w zestawieniu niedopasowania za pomocą dwóch bilansujących się zapisów: pierwszego, opiewającego na kwotę stanowiącą wartość pieniężną instrumentu bazowego, na który opiewa kontrakt czyli tzw. wartość bazową instrumentu (notional principal amount) oraz towarzyszącego mu zapisu korygującego z przeciwnym znakiem. Jeśli opisywany instrument cechuje wzrost wartości w następstwie spadku stóp procentowych (tak jak w przypadku zakupu kontraktu futures lub wystawienia opcji put), to pierwszy zapis ma znak ujemny, a drugi znak dodatni. Jeśli wartość instrumentu wzrasta w wyniku wzrostu stóp procentowych (sprzedaż kontraktu futures, wystawienie opcji call), to pierwszy zapis ma znak dodatni, a drugi ujemny.

Taka konwencja zapisu umożliwia odzwierciedlenie wpływu instrumentu pozabilansowego na efektywny termin zapadalności aktywów w bilansie banku. Rozważmy, dla przykładu, kontrakt futures na 10-letnie obligacje skarbowe, którego termin wykonania przypada za 5 miesięcy. Zakup kontraktu będzie wpływał na wydłużenie terminu zapadalności aktywów banku, a sprzedaż kontraktu - na skrócenie terminu zapadalności. Dlatego nabyty kontrakt, w zestawieniu niedopasowania, zostanie wykazany za pomocą zapisu ze znakiem ujemnym w przedziale obejmującym 5-miesięczny termin zapadalności i zapisu bilansującego ze znakiem dodatnim w przedziale obejmującym 10-letni termin zapadalności.

Inny problem związany z budową zestawienia niedopasowania to uwzględnienie pozycji opcyjnych. Chodzi przy tym nie tylko o klasyczne kontrakty opcyjne z ewidencji pozabilansowej, ale również o opcje wbudowane w instrumenty finansowe ewidencjonowane w bilansie (takie jak kredyt o zmiennej stopie procentowej z wbudowaną opcją CAP, ograniczającą maksymalny wzrost oprocentowania do poziomu wyznaczonego w opcji). W celu uwzględnienia pozycji opcyjnych stosuje się przynajmniej 3 różne metody, których działanie można zobrazować na prostym przykładzie 10-letniej pożyczki o zmiennej stopie procentowej, ze stawką procentową ustalaną w okresach 6-miesięcznych, z wbudowaną opcją CAP ograniczającą wzrost oprocentowania do 12%.

Metoda „wszystko-albo-nic”. Przy zastosowaniu tej metody pożyczka jest traktowana jako instrument o zmiennym oprocentowaniu (nie uwzględniany w zestawieniu) gdy rynkowa stopa procentowa jest niższa od 12%. Gdy stopa osiąga lub przekracza poziom 12% pożyczka zostaje zakwalifikowana jako instrument o stałej stopie procentowej i terminie zapadalności 10 lat. Niestety metoda ta nie pozwala na pełne wykazanie zagrożenia dochodu odsetkowego netto przez przyszłe zmiany stopy procentowej.

Metoda dwóch scenariuszy polega na sporządzeniu dwóch odrębnych zestawień - zestawienia dla scenariusza wysokich stóp procentowych, w którym pożyczka jest traktowana jako instrument o stałej stopie procentowej, oraz zestawienia dla scenariusza niskich stóp procentowych, dla potrzeb którego pożyczka jest traktowana jako instrument o zmiennej stopie. Porównanie luki pomiędzy oboma scenariuszami pozwala na ocenę skali ryzyka opcyjnego, na jakie narażony jest bank. Niestety podobnie jak metoda „wszystko-albo-nic” również i metoda dwóch scenariuszy zakłada, iż opcja posiada wartość wyłącznie w chwili wykonania, lub gdy wykazuje dodatnią wartość wewnętrzną.

Metoda wartości delta-ekwiwalentnej polega natomiast na uzależnieniu wartości opcji od zmian wartości instrumentu bazowego poprzez wykazanie w zestawieniu niedopasowania tak zwanej delta-ekwiwalentnej wartości opcji. Wartość ta jest obliczana jako iloczyn współczynnika delta danej opcji i wartości bazowej opcji. Podstawowa słabość tej metody wiąże się z nieliniowym charakterem zależności pomiędzy wartością delty a upływem czasu i poziomem stopy procentowej.

Precyzyjnie skonstruowane zestawienie niedopasowania pozwala zmierzyć poziom ryzyka, na jakie narażony jest dochód odsetkowy netto banku (Net Interest Income - NII). Posługujemy się w tym celu następującą formułą:

![]()

gdzie:

ΔNII - zmiana wielkości dochodu odsetkowego netto,

Δr - oczekiwana zmiana poziomu stopy procentowej,

Wt - waga czasu w miesiącach - oznaczająca czas faktycznego występowania luki odsetkowej dla danego przedziału.

Metoda analizy luki odsetkowej jest metoda prostą i powszechnie stosowaną przez instytucje finansowe. Jest to typowa metoda bilansowa opierająca się na porównaniu, w ramach wyznaczonych przedziałów czasowych, odpowiednich pozycji bilansowych i ustaleniu otwartej pozycji stopy procentowej. Niestety, metoda ta posiada szereg wad ograniczających jej przydatność. Wśród najważniejszych można wymienić:

szacowanie wyłącznie dochodowego komponentu ryzyka stopy procentowej,

arbitralny wybór granic przedziałów czasowych przyjętych do analizy,

nieuwzględnianie wartości pieniądza w czasie,

przyjęcie założenia o równoległych przesunięciach krzywej dochodowości, a więc, że stopy procentowe krótko-, średnio- i długoterminowe zmieniają się w danym momencie o dokładnie taką samą liczbę punktów bazowych; założenie to można urealnić, przypisując różne wagi do poszczególnych przedziałów czasowych; przykładem zastosowanie tej koncepcji jest technika standaryzacji luki polegająca na przemnożeniu kwot aktywów i pasywów z poszczególnych przedziałów, przez wskaźniki relatywnej zmiany stóp (WZRS),

statyczny charakter zestawień niedopasowania uwzględniający jedynie bieżącą pozycję finansową banku; niektóre banki próbują również konstruować dynamiczne wersje zestawień niedopasowań w oparciu o własne modele symulacji dochodowych; zestawienia tego typu służą do szacowania wpływu zmian modelu biznesowego banku i przyszłej struktury jego bilansu na wielkość luki odsetkowej.

3.2. Analiza okresowa

Analiza luki odsetkowej (zarówno w ujęciu statycznym jak i dynamicznym) odnosi się jedynie do wartości księgowej aktywów i pasywów firmy, nie uwzględniając fluktuacji wartości rynkowej (bieżącej), której podlegają wszystkie instrumenty w momencie zmiany poziomu stopy procentowej. Narzędziem umożliwiającym uwzględnienie zmian wartości bieżącej instrumentów wrażliwych na zmiany stóp procentowych, jest analiza okresowa (duration analysis) określana też mianem analizy czasu trwania, lub analizy duracji.

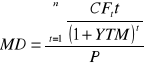

Tradycyjnie analiza czasu trwania jest wykorzystywana do pomiaru wrażliwości poszczególnych dłużnych instrumentów finansowych na zmianę rynkowej stopy procentowej. Pojęcie czas trwania (duration) instrumentu finansowego wprowadził w 1938 roku amerykański statystyk F. Macauley, definiując je jako średnią ważoną momentów pojawiania się strumieni pieniężnych generowanych przez dany instrument, gdzie wagami są zaktualizowane, względne wartości tych strumieni. Wzór na czas trwania Macauleya można zapisać w następującej postaci:

gdzie:

MD - czas trwania Macauleya,

CFi - strumień pieniężny generowany przez instrument finansowy w momencie i,

ti - moment czasu,

y = YTM - stopa zwrotu w terminie do wykupu.

Ponieważ rynkową cenę obligacji (P) obliczamy ze wzoru:

![]()

Więc wzór na czas trwania możemy analogicznie zapisać w postaci:

W przypadku stosowania metody ciągłego dyskontowania, czynnik dyskontujący (1+y)-ti zastępowany jest czynnikiem o postaci e-rti, gdzie r jest rynkową stopą dochodu. W konsekwencji wzór Macauleya przyjmuje postać:

gdzie:

r = ln(1+y)

Czas trwania jest wyrażany w jednostkach czasu: dniach, miesiącach, latach, gdyż wagi w obu powyższych wzorach są wielkościami niemianowanymi. Czas trwania można zinterpretować jako środek ciężkości wartości bieżącej dochodów z tytułu posiadania instrumentu dłużnego w portfelu. Można więc obrazowo określić czas trwania jako czas, po którym inwestor otrzyma połowę wszystkich dochodów z tytułu posiadania tego instrumentu. Czas trwania jest najdłuższy dla instrumentów zerokuponowych i jest dokładnie równy terminowi wykupu tych instrumentów. Dla wszystkich innych instrumentów czas trwania jest zawsze krótszy od terminu wykupu.

Czas trwania można również obliczyć dla portfela instrumentów dłużnych definiując go jako średnią ważoną czasów trwania poszczególnych instrumentów wchodzących w skład portfela, gdzie wagami są ich udziały w wartości portfela.

![]()

![]()

gdzie:

MDMdi - czas trwania portfela instrumentów dłużnych,

MDi - czas trwania i-go instrumentu wchodzącego w skład portfela,

wi - udział i-go instrumentu w portfelu,

n - liczba instrumentów w portfelu.

Oprócz zwykłego miernika czasu trwania posługujemy się również zmodyfikowanym czasem trwania (modified duration) wyrażanym jako:

![]()

Zmodyfikowany czas trwania określa, o ile zmieni się wartość rynkowa instrumentu finansowego w przypadku zmiany stopy procentowej o 1% czyli:

![]()

Czas trwania, wykorzystywany powszechnie w analizie rynku obligacji, może być również skutecznym narzędziem pomiaru ryzyka stopy procentowej w skali całego bilansu instytucji. Bazylejski Komitet Bankowy zaproponował, aby przyjąć jako miarę ryzyka stopy procentowej w sensie ryzyka zmiany wartości netto, różnicę pomiędzy czasem trwania portfela aktywów a czasem trwania portfela pasywów. Różnicę tę można określić jako lukę wartości netto. Dodatnia wartość luki oznacza, iż bank „odzyska” swoje aktywa później niż pasywa, lub inaczej, oznacza konieczność refinansowania aktywów nowo pozyskanymi pasywami. Ujemna wartość luki oznacza wcześniejsze odzyskanie aktywów lub inaczej, możliwość reinwestowania pasywów w nowe aktywa. Analogicznie jak w przypadku luki odsetkowej, można sporządzić mapę wpływu zmian stopy procentowej na sytuację instytucji w wymiarze luki wartości netto:

Tabela 8. Mapa wpływu luki wartości netto na zagrożenie ryzykiem stopy procentowej

|

Wzrost stopy procentowej |

Spadek stopy procentowej |

Luka dodatnia |

Zagrożenie |

Korzyść |

Luka ujemna |

Korzyść |

Zagrożenie |

Źródło: Opracowanie własne

Luka czasu trwania może również posłużyć do oszacowania komponentu dochodowego w ryzyku stopy procentowej. Obliczamy w tym celu wielkość luki marży netto, którą możemy wyrazić następującym wzorem:

gdzie:

GMN - luka marży netto,

MDa - czas trwania aktywów,

MDp - czas trwania pasywów,

A(ya) - rynkowa wartość aktywów,

P(yp) - rynkowa wartość pasywów,

ya, yp - średnie stopy oprocentowania, odpowiednio aktywów i pasywów, mierzone przez reprezentatywne rynkowe stopy dochodu.

Dla potrzeb obliczenia luki marży netto zakładamy, że zmiany przychodów i kosztów odsetkowych są ściśle powiązane ze zmianami rynkowych stóp dochodu, a rynkowa wartość aktywów i pasywów jest funkcją wyłącznie ich średnich stóp oprocentowania, a nie wymaganych przez inwestorów na rynku finansowym stóp dochodu.

Niestety, ze względu na wypukły kształt krzywej obrazującej zależność wartości od stopy dochodu, czas trwania jest miernikiem skutecznym tylko dla małych zmian stopy zwrotu w terminie do wykupu, co można zobrazować graficznie następująco:

Wykres 1.: Oszacowanie zmian wartości za pomocą czasu trwania

Źródło: Opracowanie własne

Z tego względu analizę czasu trwania uzupełnia się o obliczenie kolejnego miernika jakim jest wypukłość (convexity). Wypukłość instrumentu finansowego wyrażamy następującym wzorem:

gdzie:

C - wypukłość

P - cena rynkowa instrumentu

Wypukłość jest dla inwestorów pożądaną cechą obligacji. Dzieje się tak dlatego, że obligacje bardziej wypukłe zyskują więcej na cenie, gdy ich dochodowość spada, aniżeli tracą, gdy ich dochodowość rośnie. Wahania stóp procentowych sprawiają więc, że wzrosty cen obligacji następują szybciej niż spadki. Jest to bardzo atrakcyjna asymetria w zachowaniu cen obligacji, która zwiększa oczekiwaną stopę zwrotu z obligacji. Dlatego inwestorzy muszą płacić więcej i akceptować niższą dochodowość z obligacji charakteryzujących się większą wypukłością.

Wypukłość mierzona jest w latach do kwadratu a jej zastosowanie jest szczególnie uzasadnione w przypadku, gdy inwestor chce dokładniej określić wpływ zmian stopy zwrotu w terminie do wykupu na wartość instrumentu. Może wówczas posłużyć się następującą formułą:

![]()

Dzięki uwzględnieniu czynnika wypukłości powyższa formuła zapewnia lepsze przybliżenie procentowej zmiany wartości instrumentu od formuły 1.12

Metoda analizy okresowej pozwala zobrazować zarówno dochodowy jak i wartościowy komponent ryzyka stopy procentowej. Niestety i ona nie jest pozbawiona wad, do których można zaliczyć:

odpowiednią dokładność wyłącznie dla małych zmian stopy procentowej,

przyjęcie założenia o dyskontowaniu wszystkich strumieni pieniężnych tą samą stopa dyskontową,

przyjęcie założenia o płaskim przebiegu krzywej terminowej struktury stóp procentowych,

problem z uwzględnieniem instrumentów, dla których struktura oczekiwanych strumieni pieniężnych jest zależna od poziomu stopy procentowej takich jak instrumenty z wbudowanymi opcjami; w przypadku portfeli zawierających tego rodzaju instrumenty lepszy wynik daje obliczanie tzw. efektywnego czasu trwania (effective duration).

3. Podstawy budowy systemu zarządzania ryzykiem

Najprostszym możliwym do wyobrażenia sposobem radzenia sobie z ryzykiem w działalności gospodarczej jest jego unikanie. Strategia ta nie zawsze jest możliwa do zastosowania, choćby ze względu na samą naturę zjawiska ryzyka i związane z nią trudności z dokładnym jego prognozowaniem. Co więcej strategia unikania ryzyka jest sprzeczną z samą istotą przedsiębiorczości, która wiąże się z gotowością do podjęcia ryzyka w celu osiągnięcia pozytywnego efektu ekonomicznego. Ponieważ jednak podjęcie ryzyka nie stanowi celu działalności gospodarczej, ale jedynie warunek możliwości realizacji przedsięwzięcia ekonomicznego, podmioty gospodarcze podejmują działania zmierzające do ograniczenia skali ryzyka do poziomu przez nie akceptowalnego, określane ogólnie mianem zarządzania ryzykiem. Zarządzanie ryzykiem można zdefiniować jako całokształt działań i środków służących identyfikacji zagrożeń w procesie gospodarczym, ograniczenie możliwości ich wystąpienie lub złagodzenie ich skutków. Skuteczne zarządzanie ryzykiem wymaga więc stworzenia systemu obejmującego narzędzia umożliwiające identyfikację i pomiar ryzyka, oraz ograniczanie skali ryzyka lub jego skutków, ale również, a może przede wszystkim, zestaw wytycznych czyli strategię określającą cel zarządzania ryzykiem i wiążące poszczególne elementy systemu zarządzania ryzykiem w spójną całość. Strategie zarządzania ryzykiem w przedsiębiorstwie, z punktu widzenia sposobu wyznaczenia celu zarządzania ryzykiem, można najogólniej podzielić na strategie konserwatywne i aktywne.

Przyjęcie strategii konserwatywnej oznacza dążenie do całkowitego wyeliminowania ryzyka z prowadzonej działalności, bądź inaczej dążenie do stabilizacji wartości przedsięwzięcia i poziomu osiąganych dochodów na pewnym z góry ustalonym poziomie.

Strategia aktywna zakłada natomiast świadome (i w założeniu kontrolowane) podejmowanie ryzyka w celu zwiększenia wartości lub maksymalizacji dochodu.

Choć zarządzanie ryzykiem zostało zdefiniowane jako kompleksowy system to nazwa ta jest również używana w węższym znaczeniu dla określenia działań podejmowanych na ostatnim etapie procesu zarządzania ryzykiem, a więc działań służących ograniczeniu skali lub łagodzeniu skutków ekspozycji na ryzyko. Definicję taką zastosować można oczywiście również do zarządzania ryzykiem finansowym, w tym w szczególności ryzykiem stopy procentowej.

3.1. Tradycyjne metody zarządzania ryzykiem stopy procentowej

Tradycyjne podejście do problemu zarządzania ryzykiem stopy procentowej koncentrowało się na zmniejszaniu skali ryzyka za pomocą środków dostępnych dla podmiotu narażonego na ryzyko, czy mówiąc inaczej, na wykorzystaniu wewnętrznych technik i narzędzi ograniczania ryzyka. Większość tych narzędzi była konstruowana z myślą o ich wykorzystaniu przez instytucje finansowe i wiązała się z zarządzaniem ryzykiem pozycji bilansowych wrażliwych na ryzyko stopy procentowej. Wynikało to między innymi z opisywanego wcześniej słabego postrzegania skali i charakteru ryzyka stopy procentowej w działalności instytucji niefinansowych.

Tradycyjne wewnętrzne narzędzia zarządzania ryzykiem stopy procentowej obejmują:

limity pozycyjne i kapitałowe,

sterowanie strukturą aktywów i pasywów,

wykorzystywanie pozycji negocjacyjnej w celu nadawania pozycjom bilansowym charakteru umożliwiającego ograniczenie ryzyka.

System limitów służy określeniu dopuszczalnego poziomu zagregowanego ryzyka stopy procentowej akceptowanego przez podmiot, jak i poszczególnych jego składników. Ze względu na powiązania ryzyka stopy procentowej z innymi typami ryzyka rynkowego coraz popularniejsze staje się określanie globalnych limitów, integrujących różne rodzaje ryzyka, umożliwiających dokładniejsze kontrolowanie całkowitej ekspozycji na ryzyko danej instytucji. Limity mogą być określane jako limity pozycyjne lub kapitałowe, ale jednocześnie możliwy jest podział limitów ze względu na wewnętrzną strukturę organizacyjną podmiotu, określanie limitów dla poszczególnych typów portfeli lub typów instrumentów.

W zależności od stosowanych metod pomiaru ryzyka, limity mogą być ustalane w odniesieniu do takich wielkości jak:

- maksymalny udział pozycji wrażliwych na wahania stopy procentowej,

- udział aktywów o stałej stopie procentowej w wybranych przedziałach czasowych,

- udział pasywów o stałej stopie procentowej w wybranych przedziałach czasowych,

- udział papierów wartościowych o stałej stopie procentowej,

- dopuszczalna wielkość luki odsetkowej w wybranych przedziałach czasowych,

- dopuszczalna wielkość luki odsetkowej w relacji do dochodów odsetkowych,

- dopuszczalna wielkość luki odsetkowej w relacji do sumy bilansowej,

- maksymalna różnica czasów trwania aktywów i pasywów.

Zarządzanie ryzykiem stopy procentowej za pomocą systemów limitów jest metodą zarządzania ryzykiem stopy procentowej poprzez ograniczanie skali ryzyka jakie może zaakceptować podmiot. Zarządzanie ryzykiem jest oczywiście ciągłym procesem, dlatego system limitów powinien mieć charakter dynamiczny i podlegać okresowej weryfikacji. Weryfikacja poziomu limitów może być zarówno wynikiem prowadzonego monitoringu efektywności stosowanego systemu, jak i chęci zastosowania aktywnych narzędzi zarządzania ryzykiem stopy procentowej, wykorzystujących prognozy przyszłego kształtowania się poziomu stop procentowych. Przykładem takiej aktywnej techniki jest strategia sterowania luką. Na podstawie prognozy przyszłego poziomu i zmienności stóp procentowych podmiot może się zdecydować na zastosowanie agresywnej lub degresywnej strategii sterowania ryzykiem. Strategia agresywna polega na poszukiwaniu możliwości zwiększenia dochodów poprzez wykorzystanie prognozowanych zmian poziomu rynkowych stóp procentowych. W tym celu, w przypadku oczekiwania wzrostu poziomu stóp procentowych, podmiot będzie się starał stworzyć pozycję luki ujemnej, natomiast w przypadku oczekiwania spadku poziomu stopy procentowej będzie się starał stworzyć pozycję luki dodatniej. Strategia degresywna jest przeciwieństwem strategii agresywnej. Celem jej zastosowania jest zapobieganie negatywnemu wpływowi zmian stóp procentowych na dochodowość banku i ograniczanie niestabilności dochodów. Realizacja strategii degresywnej polega na próbie zrównoważenia wolumenu aktywów i pasywów wrażliwych na zmiany stóp procentowych w poszczególnych przedziałach czasowych, czyli na utrzymywaniu pozycji luki zerowej (neutralnej).

Wykorzystanie strategii zarządzania luką, zwłaszcza w wersji agresywnej, może wymagać nie tylko weryfikacji wielkości limitów, ale również aktywnych działań w zakresie zmiany struktury aktywów i pasywów. Przykładowo, w oczekiwaniu na wzrost stopy procentowej i dążąc do osiągnięcia dodatniej wartości luki, bank może zdecydować się na zwiększenie akcji kredytowej w zakresie kredytów o zmiennej stopie procentowej, w celu zwiększenia wolumenu aktywów reagujących na zmiany stopy procentowej. Operacje zmiany struktury aktywów mogą również służyć korekcie pozycji instytucji w przypadku przekroczenia granic ustalonych limitów. Warto zauważyć, że przekroczenie takie nie musi być skutkiem braku dyscypliny i kontroli wewnętrznej instytucji. W miarę rozwoju rynku finansowego w portfelach aktywów i pasywów pojawia się bowiem coraz więcej instrumentów, których warunki przyznają drugiej stronie transakcji opcje umożliwiające np. skrócenie lub wydłużenie terminu zapadalności takiego instrumentu. Wykorzystanie takich opcji może w zasadniczy sposób wpływać na zmianę struktury aktywów lub pasywów instytucji pomimo jej całkowicie pasywnej postawy. Odtworzenie struktury terminów zapadalności wymaganej przez system limitów ustalonych w danej instytucji może wymagać np. zawarcia transakcji na rynku obligacji polegających na sprzedaży papierów długoterminowych, a zakupie papierów krótkoterminowych.

Warto także podkreślić, że praktyczna zdolność banku do dynamicznego i elastycznego reagowania na oczekiwane zmiany struktury terminowej bywa kwestionowana. Zwraca się uwagę, że w warunkach konkurencji rynkowej ograniczona jest swoboda restrukturyzacji struktury aktywów i pasywów wymagana dla aktywnego zarządzania luką. Bank funkcjonujący w określonym otoczeniu rynkowym, manipulując strukturą aktywów i pasywów, bałby się godzić w interesy swoich klientów i narażać się na ich utratę.

Ograniczanie ryzyka stopy procentowej może również polegać na wykorzystaniu pozycji negocjacyjnej instytucji do wynegocjowania warunków umów czy konstrukcji instrumentów finansowych nabywanych / sprzedawanych przez podmiot, zapewniających ograniczenie skali potencjalnego ryzyka stopy procentowej. Przykładem takiego działania jest dążenie przez bank do zawierania umów (kredytowych i depozytowych) z klauzulami przyznającymi bankowi prawo do zmiany oprocentowania w przypadku zmiany warunków rynkowych. Strategia tego typu oznacza w praktyce przeniesienie ryzyka stopy procentowej na druga stronę transakcji. W warunkach rosnącej konkurencji na rynku usług finansowych stosowanie tego rodzaju narzędzi jest jednak coraz bardziej utrudnione.

Kolejna grupa tradycyjnych strategii zarządzania ryzykiem stopy procentowej jest oparta na analizie czasu trwania i wypukłości portfela instrumentów dłużnych. Konserwatywna wersja strategii ubezpieczenia portfela instrumentów dłużnych przed ryzykiem stopy procentowej polega na tym, by posiadać w tym portfelu takie obligacje, dzięki którym w przypadku nieoczekiwanego wzrostu poziomu stóp procentowych ewentualne straty powstałe na skutek spadku cen obligacji rekompensowano większymi, niż się spodziewano, zyskami z tytułu reinwestycji odsetek. Kiedy natomiast stopy procentowe niespodziewanie spadną, ceny obligacji wzrosną, dzięki czemu zrekompensują spadek zysków z reinwestycji odsetek po niższej stopie procentowej.

Do aktywnych strategii należy prognozowanie stóp procentowych i, w zależności od ich przewidywanych wahań, dostosowywanie duracji portfela. Jeśli spodziewamy się spadków rynkowych stóp procentowych, zarządzający powinni zwiększać durację portfela, i na odwrót - gdy stopy mają zwyżkować, należy zmniejszać durację. Ponadto aktywną strategią zarządzania portfelem obligacji jest stała kontrola cen instrumentów zawartych w portfelu i poszukiwanie takich, które są obecnie niedokładnie wycenione przez rynek w stosunku do teoretycznych modeli i prognozy stóp procentowych. Oczywiście strategia ta ma wtedy sens, gdy wyprzedzamy rynek. Nie można skorzystać z tego, gdy stopy procentowe mają spaść, a ceny obligacji już to odzwierciedlają.

Zastosowanie instrumentów pochodnych do zarządzania ryzykiem stopy procentowej.

Instrumenty pochodne na stopy procentowe pojawiły się na światowych rynkach finansowych w latach 70-ch XX wieku, a w kolejnych dwóch dekadach nastąpił ogromny wzrost skali ich wykorzystania. Część pochodnych stóp procentowych jest notowana na rynkach regulowanych, jednak większość obrotów odbywa się na rynkach OTC. O skali tego rynku może świadczyć fakt, że w połowie 2004 roku pochodne stóp procentowych na rynku OTC opiewały na instrumenty bazowe o wartości 164,4 bln USD.

Kontrakty terminowe

Kontrakty terminowe występują w formie wystandaryzowanych i notowanych na giełdzie kontraktów futures oraz w formie indywidualnie negocjowanych i notowanych na rynkach OTC kontraktów forward. Kontrakty na stopy procentowe można wyraźnie podzielić na kontrakty na stopy krótko i długoterminowe. W pierwszym segmencie rynku największe znaczenie odgrywają kontrakty na stawki oprocentowania depozytów międzybankowych (WIBOR, LIBOR) a w drugim kontrakty na długoterminowe obligacje skarbu państwa. Większość kontraktów, zwłaszcza na stopy krótkoterminowe jest rozliczana gotówkowo, natomiast w przypadku kontraktów na obligacje skarbowe przewidziana jest na ogół możliwość ich wykonania przez fizyczną dostawę portfela obligacji referencyjnych.

Szczególną formą kontraktu na krótkoterminowe stopy procentowe są pozagiełdowe transakcje FRA (Forward rate Agrement). Kontrakt FRA z formalnego punktu widzenia to umowa pomiędzy dwoma stronami, której przedmiotem jest wymiana płatności kalkulowanych na bazie ustalonych stóp procentowych i kwoty nominalnej za określony w umowie okres, w taki sposób że:

jedna ze stron (nabywca FRA) jest zobowiązana do zapłaty kwoty wynikającej ze stałej stopy procentowej stanowiącej stawkę FRA,

druga strona (sprzedawca FRA) jest zobowiązana do zapłaty kwoty obliczonej na podstawie referencyjnej stopy procentowej rynku gotówkowego (WIBOR, LIBOR, EURIBOR itp.) na datę waluty spot na określony w umowie czas trwania kontraktu.

W dniu zawarcia transakcji FRA ustalane są:

1. stopa procentowa FRA,

2. rodzaj stopy stanowiącej stopę referencyjną,

3. nominalna wartość kontraktu,

4. długość okresu przedkontraktowego tzn. okresu od dnia zawarcia kontraktu do dnia ustalenia stawki referencyjnej i rozliczenia transakcji,

5. długość okresu kontraktowego tzn. okresu od dnia rozliczenia kontraktu do terminu jego zapadalności.

W transakcji FRA nie następuje przepływ kapitału podstawowego pomiędzy stronami a jedynie rozliczenie saldem z tytułu różnicy pomiędzy ustalonymi stopami procentowymi. W dniu rozliczenia kontraktu następuje ustalenie poziomu stopy referencyjnej i jej porównanie ze stopą FRA. Jeżeli obie stopy nie są sobie równe, to następuje obliczenie wartości bieżącej różnicy płatności wyliczonych na podstawie obu stawek a następnie wypłata tej różnicy przez nabywcę FRA, gdy stopa referencyjna jest niższa niż stopa FRA, lub przez sprzedawcę FRA, gdy stopa referencyjna jest wyższa niż stopa FRA.

Przedmiotem transakcji FRA jest więc w praktyce zagwarantowanie poziomu stopy procentowej dla przyszłego okresu (równego okresowi kontraktowemu transakcji FRA). Wypłata kwoty rozliczeniowej FRA stanowi rekompensatę dla jednej ze stron transakcji w sytuacji, gdy rynkowa stopa procentowa dla okresu kontraktowego okaże się w praktyce różna od stawki uzgodnionej w warunkach transakcji FRA.

Kontrakty na stopy procentowe umożliwiają inwestorom zabezpieczenie ryzyka jednookresowej zmiany stopy procentowej. Są szczególnie popularne wśród krótkoterminowych pożyczkobiorców starających się za ich pomocą zagwarantować sobie efektywne oprocentowanie jakie będą musieli zapłacić w konkretnej dacie przyszłej.

3.2.1. Kontrakty swap

Swap odsetkowy (IRS) jest umową pomiędzy dwoma stronami przewidującą wymianę okresowych płatności, obliczanych na bazie określonych w umowie stop procentowych i kwoty nominalnej. W typowej transakcji swapu odsetkowego nie dochodzi do wymiany kwot nominalnych kapitału pomiędzy stronami umowy. Określona w umowie kwota bazowa służy jedynie do wyliczenia wartości okresowych płatności odsetkowych. Co więcej, również wymagane wzajemne płatności odsetkowe mogą być rozliczane na bazie netto, jeżeli warunki umowy przewidują dokonywanie płatności w tych samych terminach.

Transakcja typu IRS może być zaaranżowana bezpośrednio pomiędzy dwoma podmiotami gospodarczymi, jednak w miarę rozwoju rynku swapowego został on zdominowany przez transakcje realizowane za pośrednictwem tzw. market makera - dealera rynku swapowego, którym jest z zasady duża instytucja finansowa.

Transakcje swapowe typu IRS, ze względu na formułę stóp procentowych stanowiących bazę do wyznaczania okresowych płatności, możemy podzielić na dwie podstawowe kategorie:

1. swapy kuponowe (coupon swap),

2. swapy bazowe (basis swap).

Swap kuponowy to najbardziej tradycyjna forma transakcji typu IRS, w której następuje wymiana płatności obliczanych na podstawie stałej stopy procentowej na płatności obliczane na podstawie referencyjnej zmiennej stopy procentowej.

Swap bazowy jest to natomiast transakcją wymiany płatności dokonywanych według zmiennej stopy procentowej wyznaczonej na podstawie jednej stawki referencyjnej, na płatności dokonywane według zmiennej stopy wyznaczonej na podstawie innej stawki referencyjnej.

Walutowy swap kapitałowy (currency swap - CIRS) to druga głóna grupa transakcji swapowych. Jest to umowa pomiędzy dwiema stronami przewidująca wymianę okresowych płatności obliczonych na bazie dwóch kwot nominalnych wyrażonych w różnych walutach. W odróżnieniu od swapów typu IRS tradycyjna konstrukcja swapu walutowego przewiduje wymianę kwot bazowych pożyczki zaciągniętej w różnych walutach bezpośrednio po zawarciu transakcji swapowej oraz wymianę powrotną w terminie wygasania swapu. Kurs wymiany walut ustalany jest w momencie zawierania umowy swapowej, tak więc swap CIRS stanowi również zabezpieczenie przed ryzykiem walutowym Coraz częściej spotykane są jednak swapy walutowe, w których wymiana kapitałów w dwóch różnych walutach następuje jedynie w momencie wygasania swapu lub nie następuje w ogóle. W tym ostatnim przypadku przypływy finansowe w ramach transakcji swapowych, podobnie jak w typowym swapie IRS, ograniczają się do okresowych płatności odsetkowych. Płatności odsetkowe w swapie walutowym mogą być dokonywane według jednej z trzech formuł:

oba strumienie odsetkowe obliczane są na podstawie stałych stóp procentowych,

jeden strumień obliczany jest na podstawie stałej, a drugi na podstawie zmiennej stopy procentowej,

oba strumienie odsetkowe obliczane są na podstawie zmiennych stóp procentowych.

W przypadku obu typów transakcji swapowych w momencie ich zawierania nie dochodzi do płatności żadnych wynagrodzeń gdyż swapy są wycenianie w taki sposób aby w momencie ich zawierania NPV obu `nóg” swapu była jednakowa. W miarę upływu czasu trwania transakcji i zmian poziomu rynkowych stóp procentowych może powstać różnica pomiędzy NPV obu stron transakcji.

Główne zastosowanie transakcji swap to zarządzanie strukturą płatności odsetkowych od kredytów i możliwość zmiany ich charakteru ze stało na zmiennoprocentowy lub odwrotnie.

Opcje na stopy procentowe

Najbardziej klasycznym przykładem opcji na rynku stóp procentowych jest opcja, którą można określić jako opcję gotówkową. Gotówkowa opcja kupna to opcja dająca nabywcy prawo do nabycia instrumentu dłużnego (np. bonu skarbowego, obligacji skarbowej, depozytu międzybankowego) po cenie wykonania i w terminie ustalonym w warunkach kontraktu. Opcja sprzedaży daje natomiast nabywcy prawo do sprzedaży instrumentu dłużnego po cenie wykonania w terminie przewidzianym w warunkach opcji.

Na rynku stóp procentowych istnieje możliwość wykorzystania niezliczonych strategii inwestycyjnych z wykorzystaniem opcji. Prostym przykładem jest strategia „long straddle” polegająca na jednoczesnym zakupie opcji sprzedaży i kupna z jednakową ceną wykonania i terminem wykonania. Strategia taka daje zysk w przypadku wzrostu zmienności stóp procentowych i jest często stosowana gdy w niedalekiej przyszłości spodziewane jest ogłoszenie decyzji o zmianie poziomu stóp procentowych a rodzaj decyzji jest trudny do przewidzenia lub w sytuacji gdy oczekiwane są istotne decyzje makroekonomiczne rządu lub banku centralnego.

Opcje typu CAP, FLOOR i COLLAR to powszechnie spotykane na rynkach pozagiełdowych przykłady złożonych opcji na stopy procentowe. Przez opcję złożoną rozumiemy instrument pochodny skonstruowany z szeregu pojedynczych opcji.

Opcja CAP jest umową służącą zagwarantowaniu górnej granicy poziomu stopy procentowej, stanowiącej instrument bazowy. Mechanizm działania CAP wygląda tak, że jeśli w ustalonych w umowie terminach poziom stopy procentowej stanowiącej instrument bazowy CAP (najczęściej jest to stopa referencyjna taka jak: LIBOR, EURIBOR, Prime Rate itp.) kształtuje się na poziomie wyższym od poziomu stanowiącego cenę wykonania opcji, to wystawca opcji zobowiązany jest dokonać na rzecz nabywcy wypłaty kwoty równej iloczynowi wartości bazowej CAP oraz różnicy pomiędzy rynkową stopą procentową a stopą ustaloną jako cena wykonania CAP.

Z technicznego punktu widzenia CAP to seria opcji call na kontrakty FRA opiewające na stopy procentowe (najczęściej 1, 3 lub 6 miesięczne) dla kolejnych, następujących po sobie okresów. Pojedyncza opcja tworząca CAP określana jest potocznie jako caplet. Stopa procentowa będąca ceną wykonania opcji może być ustalona indywidualnie dla każdego capletu. W takim przypadku gwarantowany górny maksymalny poziom stopy procentowej będzie ulegał zmianie w ciągu życia opcji CAP. Czas trwania kontraktów CAP waha się od 3 miesięcy do kilkunastu lat. Opcje tego typu to instrumenty rynku hurtowego, wykorzystywane głównie przez inwestorów instytucjonalnych. Stąd wartość CAP waha się najczęściej w przedziale od 5 do 15 milionów jednostek danej waluty. Premia dla kontraktu CAP wyrażana jest w procentach wartości bazowej i jest zazwyczaj płatna z góry, w chwili zawarcia kontraktu. Jednak w przypadku opcji CAP długoterminowych spotyka się schematy ratalnej spłaty premii, nawet przez cały okres życia opcji.

Opcja FLOOR jest dokładnym przeciwieństwem opcji CAP, gdyż dotyczy zagwarantowania dolnej granicy poziomu stopy procentowej na czas trwania kontraktu. Konstrukcja opcji FLOOR odpowiada dokładnie konstrukcji opcji CAP, z tym że każda indywidualna opcja (tzw. flooret) wchodząca w skład FLOOR ma charakter opcji put.

Opcja COLLAR to właściwie strategia inwestycyjna na rynku opcji polegającą na równoległym zawarciu przeciwstawnych transakcji CAP i FLOOR, a więc na równoległym zakupie CAP i sprzedaży FLOOR lub równoległym zakupie FLOOR i sprzedaży CAP. Zawarcie takich transakcji oznacza wyznaczenie granic przedziału, w ramach którego, w okresie trwania COLLAR, będzie się poruszał poziom bazowej stopy procentowej. Bardzo częstym motywem zawierania transakcji COLLAR jest chęć obniżenia kosztów pozyskania zabezpieczenia typu CAP lub FLOOR. Np. inwestor pragnący ograniczyć koszt kredytu zaciągniętego według zmiennej stopy procentowej poprzez zakup CAP, sprzedaje jednocześnie FLOOR w celu obniżenia kosztu zabezpieczenia. Sprzedaż FLOOR oznacza w praktyce rezygnację z potencjalnych korzyści wynikających z nagłego spadku rynkowych stóp procentowych w czasie trwania COLLAR.

Warto zaznaczyć że opcje CAP, FLOOR i COLLAR mogą występować jako samoistne instrumenty, jednak bardzo często są wbudowane w inne instrumenty finansowe, w szczególności w warunki umów pożyczek długoterminowych. Przykładem rynku kredytowego gdzie konstrukcje takie są powszechnie wykorzystywane jest amerykański rynek długoterminowych kredytów hipotecznych.

Jackowicz K. Zarządzanie ryzykiem stopy procentowej - metoda duracji, PWN, Warszawa 1999

Szerzej na ten temat w: Sławiński A., Krzywa dochodowości, „Bank i Kredyt” nr 11/95, str. 25 - 35.

Takie zalecenia stosuje np. amerykański nadzór bankowy. Patrz: Interest Rate Risk - Comptrollers Handbook, Office of the Comptroller of the Currency, June 1997

Współczynnik delta możemy w uproszczeniu zdefiniować jako miarę z zakresu od 0 do 100% określającą prawdopodobieństwo osiągnięcia przez opcję dodatniej wartości wewnętrznej.

Patrz: Interest Rate Risk - Comptrollers Handbook, op. cit., str. 80.

WZRS - stosunek wartości zmian (przyrostów) stopy procentowej dowolnego instrumentu bilansowego do wartości zmiany stopy oprocentowania wybranego instrumentu bazowego (stopy bazowej).

Formuła ta wywodzi się z równania Hicksa, wiążącego zmiany cen instrumentów finansowych ze zmianami rynkowej stopy dochodu.

Zawadzka Z., op. cit., str. 56

Borys G., Zarządzanie ryzykiem stopy procentowej metodą luki, „Bank i Kredyt - Bankowe ABC”, 11/1995, str. 7 - 8

W szczególności możliwe jest skonstruowanie tzw. „zero cost collar”, a więc opcji COLLAR, której koszt dla nabywcy mierzony wartością premii wynosi 0.

26

Ryzyko stochastyczne

Ryzyko reinwestycji

Ryzyko terminowej stopy procentowej

Ryzyko dochodu

Ryzyko podstawowe

Ryzyko wartości

Ryzyko refinansowania

Ryzyko stopy procentowej sensu stricte

Ryzyko zakłócenia harmonogramu pojawiania się strumieni pieniężnych

Ryzyko produktowo-terminowej struktury stóp procentowych

Ryzyko stopy procentowej sensu largo

YTM

P

Wyszukiwarka