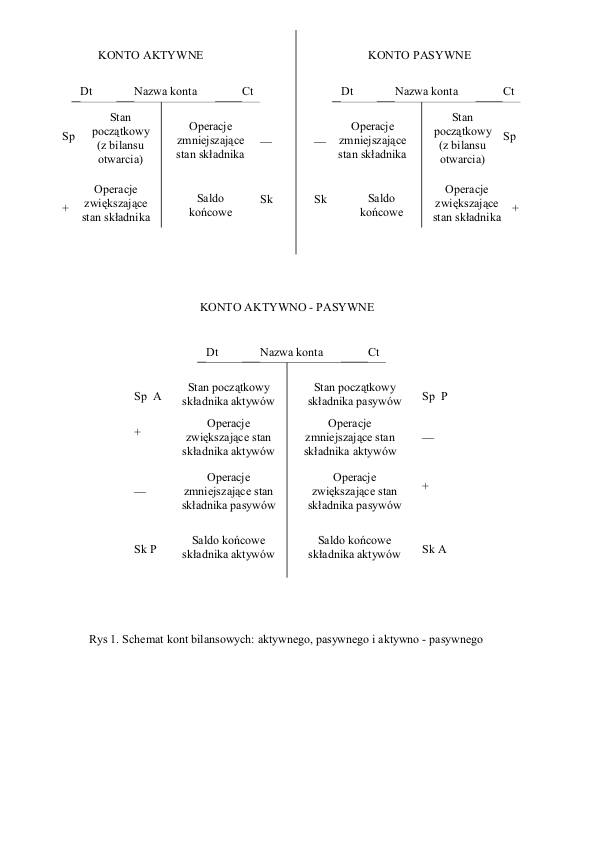

Otwarcie konta polega na zapisaniu na danym koncie po jednej ze stron (debetowej lub kredytowej):

salda początkowego (oznaczamy skrótem Sp) przyjętego z bilansu otwarcia (bilansem otwarcia jest bilans sporządzony za poprzedni okres sprawozdawczy). Saldo początkowe konta aktywnego (czyli dotyczącego składnika aktywów) występuje po stronie Winien (Debet - skrót Dt), natomiast saldo początkowe konta pasywnego (czyli dotyczącego składnika pasywów) zapisujemy po stronie Ma (Credit - skrót Ct),

konkretnej kwoty operacji gospodarczej jeśli dany składnik nie występował w bilansie otwarcia.

W ciągu całego okresu sprawozdawczego na kontach bilansowych dokonuje się księgowań operacji gospodarczych, przy czym należy pamiętać, że:

na kontach aktywów zwiększenia stanu składnika księguje się po stronie Dt, a zmniejszenia po stronie Ct,

na kontach pasywów zwiększenia stanu składnika księguje się po stronie CT, a zmniejszenia po stronie Dt.

Na koniec okresu sprawozdawczego dokonuje się sumowania obrotów po obu stronach (Dt i Ct) konta i oblicza się różnicę między tymi sumami. Różnica ta określana jest jako saldo końcowe konta (oznaczane Sk). Możliwe jest otrzymanie następujących zależności:

- obroty Dt > obroty Ct saldo debetowe (zazwyczaj jest to saldo konta aktywnego) - wpisywane jest po stronie Ct,

- obroty Dt < obroty Ct saldo kredytowe (zazwyczaj jest to saldo konta pasywnego) - wpisywane jest po stronie Dt,

- obroty Dt = obroty Ct saldo wynosi 0.

Po wpisaniu salda końcowego po odpowiedniej stronie konta następuje jego zamknięcie. Salda końcowe ujmowane są w bilansie na koniec okresu sprawozdawczego ( i jednocześnie stanowią salda początkowe dla kolejnego okresu sprawozdawczego).

Szczególnym przypadkiem jest konto aktywno " pasywne łączące zapisy operacji dotyczących składnika aktywów z zapisami operacji dotyczących składnika pasywów. Otwarcie takiego konta będzie często wymagać wpisania dwóch wartości (możliwe jest wystąpienie obu tych wielkości lub tylko jednej z nich):

stanu początkowego po stronie Dt oznaczającego stan początkowy składnika aktywów

stanu początkowego po stronie Ct oznaczającego stan początkowy składnika pasywów.

Trudności mogą nasuwać się przy zamykaniu takiego typu konta ponieważ może ono wykazywać dwa salda końcowe - saldo składnika aktywów i saldo składnika pasywów. Dlatego przy obliczaniu tych wielkości należy wziąć pod uwagę osobno obroty dotyczące składnika aktywów (zarówno zwiększające jak i zmniejszające stan tego składnika) i osobno obroty odnoszące się do składnika pasywów, ustalając dla nich odrębne salda (które zapisujemy zgodnie z regułami podanymi dla kont aktywnych i pasywnych).