Logistyka w Polsce

RAPORT

2002

Praca zbiorowa pod redakcją Grzegorza Szyszki

Poznań 2002

BIBLIOTEKA LOGISTYKA

SPIS TREŚCI

Wstęp 5

Rozdział 1.

System logistyczny 7

Rozdział 2.

Podstawowe wskaźniki makroekonomiczne 11

Rozdział 3

Infrastruktura logistyczna 17

Rozdział 4

Jednostki ładunkowe 39

Rozdział 5.

Środki transportu 43

Rozdział 6.

System transportu 47

Rozdział 7.

System dystrybucji 61

Rozdział 8.

System komunikacji 73

Rozdział 9.

Rynek usług logistycznych 85

Rozdział 10.

Wskaźniki logistyczne 93

Rozdział 11.

Edukacja logistyczna 107

Rozdział 12.

Podmioty wspierające rozwój logistyki 117

Podsumowanie 125

Spis tabel i rysunków 127

ROZDZIAŁ 1

SYSTEM LOGISTYCZNY

W celu wprowadzenia do przedmiotu raportu w niniejszym rozdziale przed-

stawione zostaną podstawowe pojęcia związane z logistyką i jej podsystemami.

Ukazane będą również zależności pomiędzy logistyką skali makro i mikro.

Definicja zaproponowana w 1992 roku przez Komitet Techniczny Europej-

skiego Komitetu Normalizacyjnego - CEN/TC/273/Logistics określa logistykę

jako: planowanie, organizację, realizację i kontrolę przepływu dóbr od ich zakupu

poprzez produkcję i dystrybucję do ostatecznego klienta w celu spełnienia wyma-

gań rynkowych przy minimalnych kosztach i minimalnym zaangażowaniu kapi-

tału. Można sformułować skróconą wersję tej definicji, zgodnie z którą pod-

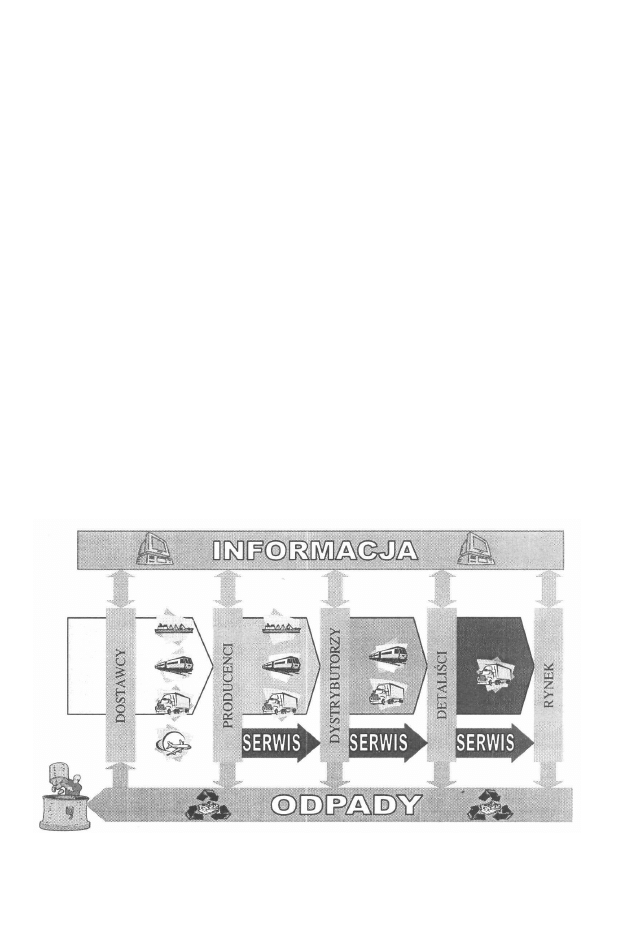

stawowymi elementami składowymi logistyki są łańcuchy dostaw, w których

efekty uzyskiwane dzięki logistyce są największe. W dokumentacji CEN/TC/273

zaproponowano definicję łańcucha dostaw jako: sekwencję zdarzeń w przepływie

dóbr, zwiększającą wartość określonych dóbr (rys. 1).

Rysunek 1. Logistyczny łańcuch dostaw

Źródło: Opracowanie własne ILiM-u

Logistyka w Polsce - Raport 2002

Zwiększanie wartości materiałów i produktów w łańcuchach dostaw związane

z przebiegiem procesów logistycznych odbywa się głównie na drodze przestrzen-

no-czasowej transformacji towarów (procesy transportu i magazynowania). W pro-

cesach logistycznych mogą również występować jakościowe transformacje towa-

rów np. pakowanie, dodające wartość do towarów.

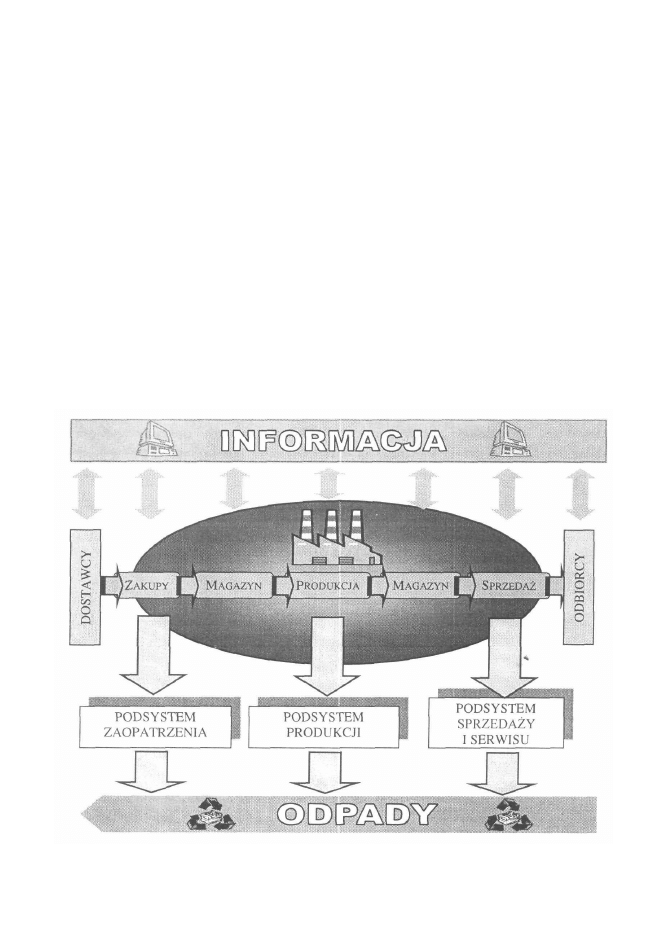

W łańcuchach dostaw funkcjonują przedsiębiorstwa produkcyjne i dystrybu-

cyjne ze swoimi systemami logistycznymi. Systemy logistyczne przedsiębiorstw

(systemy mikrologistyczne) obejmują takie procesy logistyczne jak: zakupy, zarzą-

dzanie zapasami, magazynowanie, pakowanie, transport. Integrację i koordynację

procesów zachodzących w systemie logistycznym przedsiębiorstwa uzyskać można

jedynie poprzez zintegrowane zarządzanie wszystkimi procesami logistycznymi

zachodzącymi w ramach podsystemów logistycznych: zaopatrzenia, produkcji,

sprzedaży i serwisu.

Na rys. 2 przedstawiono system mikrologistyczny przedsiębiorstwa produk-

cyjnego.

Rysunek 2. Model systemu logistycznego przedsiębiorstwa produkcyjnego

Źródło: Opracowanie własne ILiM-u

System logistyczny

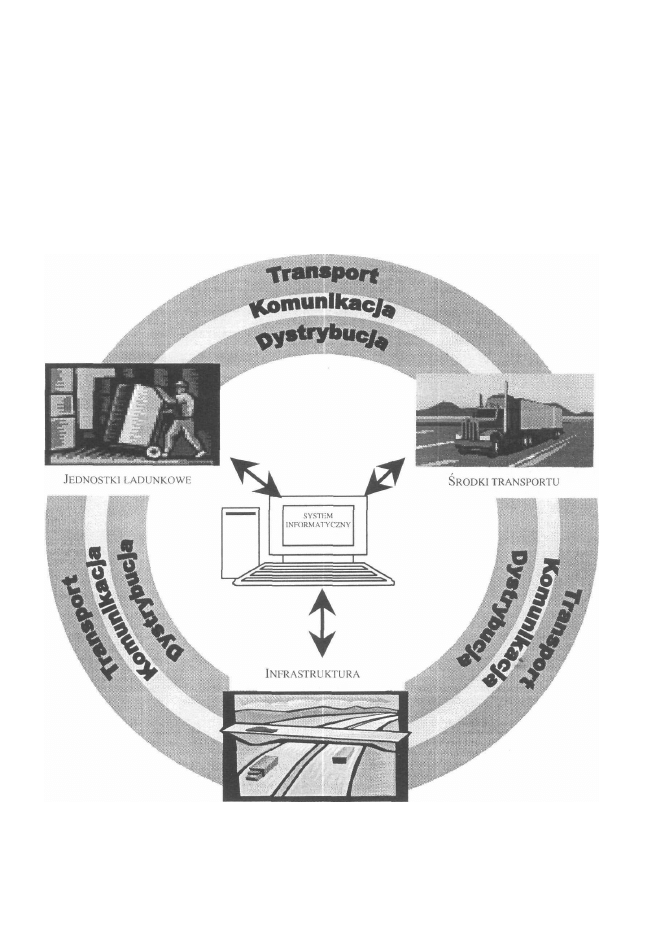

Łańcuchy dostaw wraz z systemami logistycznymi przedsiębiorstw wchodzą

w skład krajowego systemu makrologistycznego, definiowanego jako całość zin-

tegrowanych ze sobą procesów logistycznych wpływających na siebie nawzajem

i pozostających w określonym związku z otoczeniem, który określa:

• sposób, w jaki przebiegają procesy logistyczne,

• zbiór technik przeprowadzania procesów logistycznych,

• zbiór środków, za pomocą których realizuje się procesy logistyczne (rys. 3).

Rysunek 3. Model systemu makrologistycznego

Źródło: Opracowanie własne ILiM-u

logistyka w Polsce - Raport 2002

System ten odnoszący się do całej gospodarki funkcjonuje w oparciu o trzy

różne podsystemy składowe:

* dystrybucji,

* transportu,

* komunikacji.

Podsystem dystrybucji w logistyce ma na celu koordynację przepływu

towarów od producenta wyrobów do odbiorców na rynku.

Podsystem transportu ma za zadanie przemieszczanie produktów z miejsc

ikspedycji do miejsc przeznaczenia we właściwym czasie, w dobrym stanie oraz

po optymalnych kosztach.

Podsystem komunikacji w logistyce ma zagwarantować wymianę informacji

lomiędzy dostawcami a odbiorcami w celu sprawnej realizacji zamówienia.

Podsystemy te funkcjonują na bazie trzech podstawowych zasobów: jednostek

adunkowych, środków transportu oraz infrastruktury logistycznej (rys. 3).

Na podstawie tak zdefiniowanego modelu systemu makrologistycznego zbu-

owano strukturę niniejszego raportu, w którym omówiono wszystkie jego części

kładowe.

ROZDZIAŁ 2

PODSTAWOWE WSKAŹNIKI

MAKROEKONOMICZNE

Podstawowe wskaźniki makroekonomiczne zamieszczono w celu naświetlenia

otoczenia ekonomicznego, w którym w minionym okresie przyszło funkcjonować

logistyce. Wskaźniki te po okresie dynamicznego wzrostu w 2001 roku kształ-

towały się na poziomie świadczącym o przejściu polskiej gospodarki w fazę stag-

nacji (tabela 1).

Produkt Krajowy Brutto w 2001 roku w cenach bieżących wyniósł około

722,3 mld zł. Realny wzrost PKB, w porównaniu z rokiem poprzednim, wyniósł

1,1%. Spadł natomiast w porównywanym okresie popyt krajowy o minus 2%

(w 2000 r. wzrost o 2,8%). PKB liczony według parytetu siły nabywczej na jed-

nego mieszkańca, wynoszący w Polsce w 2000 r. 9588 USD, pomimo korzystnych

zmian jest w dalszym ciągu prawie dwukrotnie niższy niż w najbiedniejszych

krajach UE.

Nakłady inwestycyjne na środki trwałe w 2001 roku uległy zmniejszeniu

w porównaniu z rokiem 2000 o 10,2%. Oznacza to znaczący spadek tego wskaźni-

ka, który w latach 1995-99 kształtował się średniorocznie na poziomie plus 16%.

Trzeba podkreślić, że nakłady inwestycyjne na środki transportu kształtowały się

do 2001 roku na korzystnie wysokim poziomie (tablica 1).

Bezpośrednich inwestycji zagranicznych według danych Państwowej Agencji

Inwestycji Zagranicznych (PAIZ) w 2001 roku napłynęło do Polski ogółem około

7,1 mld USD (inwestycji dużych o wartości powyżej 1 min USD). Oznaczało to

obniżenie napływu inwestycji w porównaniu z rekordowym 2000 rokiem (10,6 mld

USD) o 30%. Analitycy przewidują, że w 2002 roku napływ kapitału będzie

jeszcze mniejszy i wyniesie 6,5 mld USD, podczas gdy w Czechach nie zmieni się

i kształtować się będzie na poziomie 4,5 mld USD, a na Węgrzech wzrośnie z 1,7

do 1,9 mld USD. Pod względem globalnej wielkości zaangażowanego kapitału

zagranicznego Polska przoduje wśród krajów Europy Środkowej i Wschodniej.

11

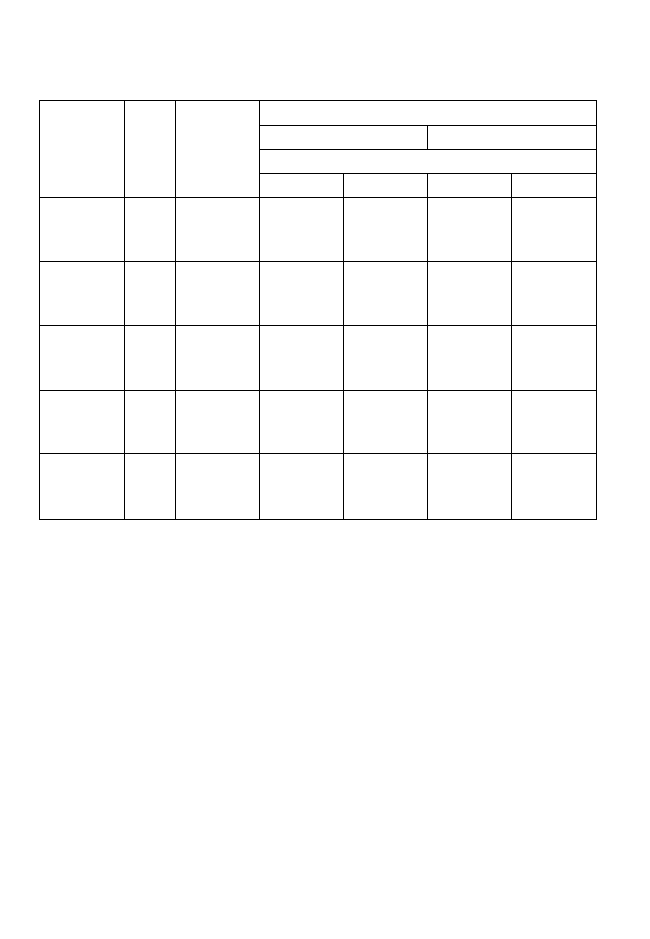

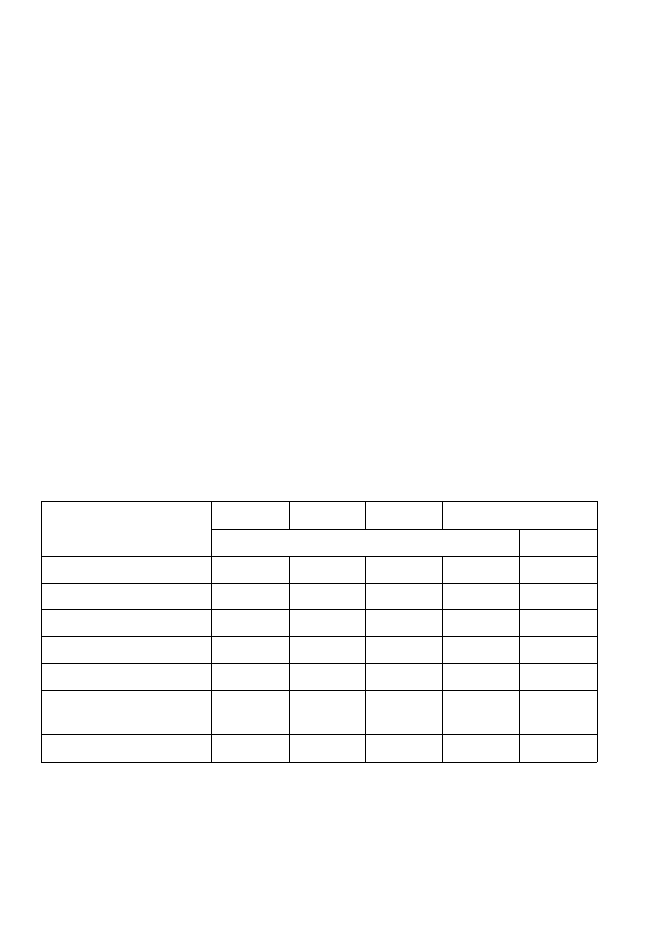

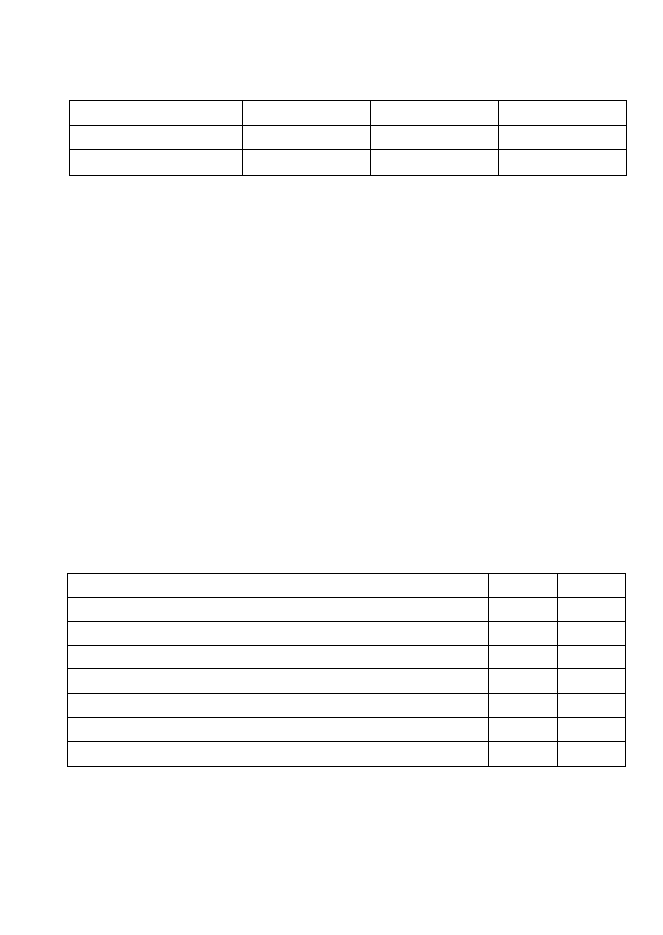

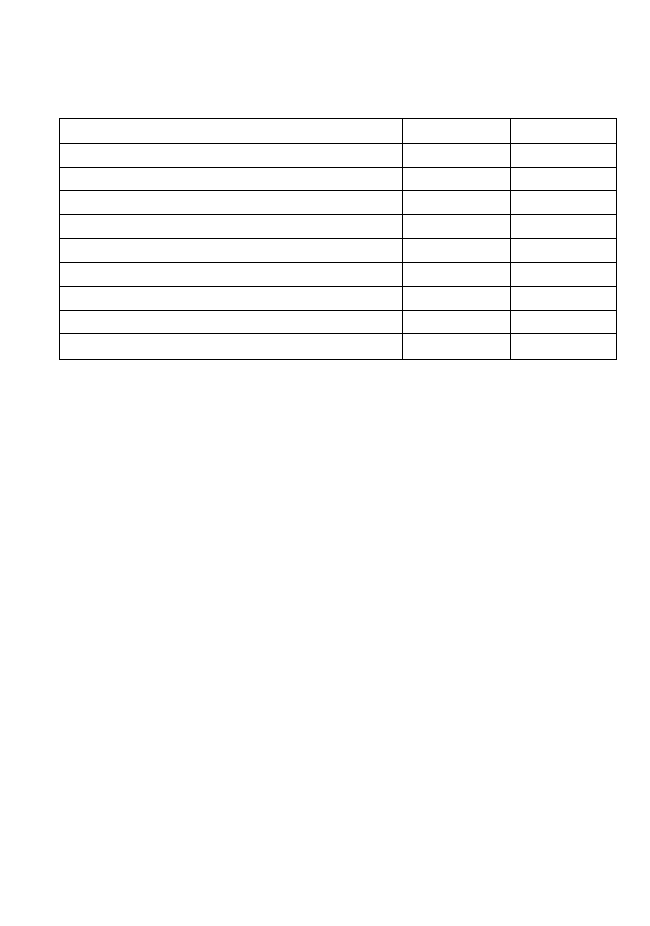

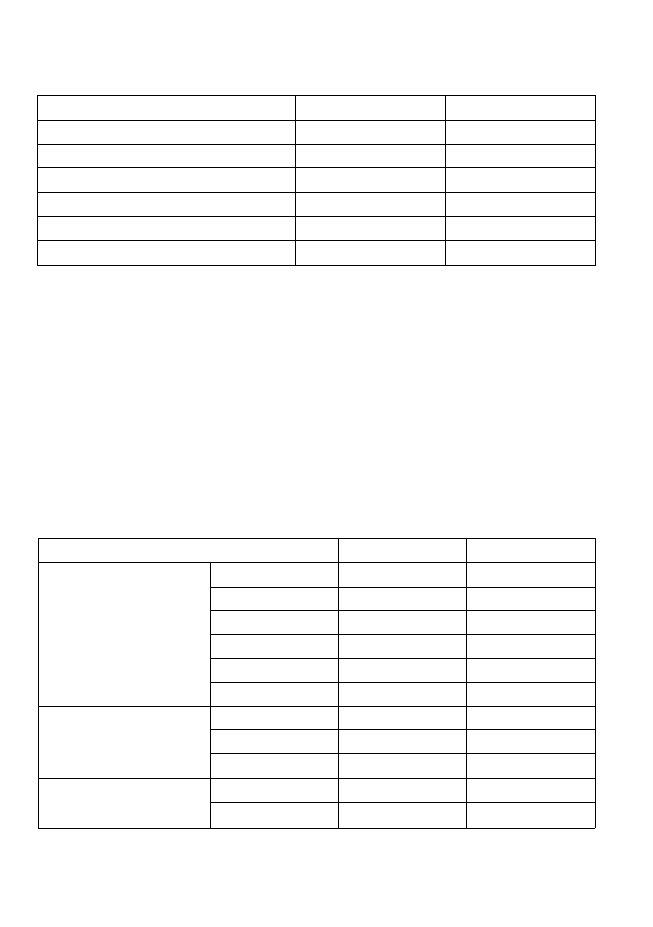

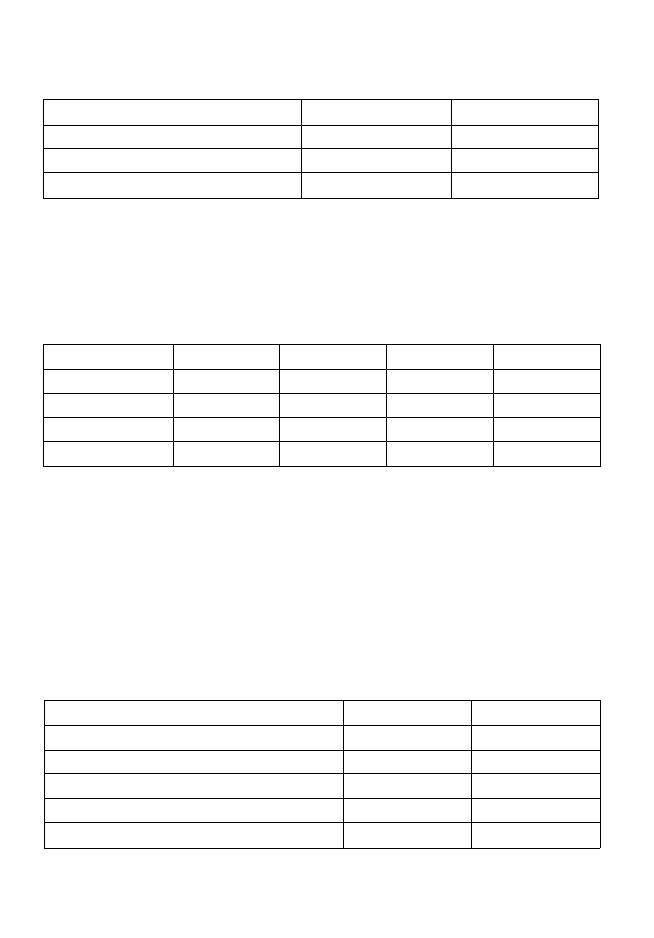

Tabela 1. Podstawowe wskaźniki makroekonomiczne

Wyszczególnienie

Produkt Krajowy Brutto A

INWESTYCJE

Nakłady inwestycyjne ogółem (ceny stałe) A

w tym: na budynki i budowle (ceny stałe) A

na maszyny, urządzenia techniczne i narzędzia (ceny stałe) A

na środki transportu (ceny stałe) A

Bezpośrednie inwestycje zagraniczne (mld USD)

TRANSPORT

Przewozy ładunków ogółem (min ton)

A

I

Przeładunki w portach morskich ogółem (min ton)

A

I

HANDEL

Eksport towarów (ceny stałe) A

Import towarów (ceny stałe) A

Saldo obrotów towarowych handlu zagranicznego (w min USD)

Handel wewnętrzny - sprzedaż detaljczna towarów ogółem (ceny stałe) A

1995

107,0

117,1

107,1

129,4

133,2

2,5

1380,8

102,8

100,0

49,3

94,0

100,0

116,7

120,5

-6155

102,3

1996

106,1

119,2

112,8

124,8

128,5

5,2

1385,5

100,3

100,3

49,0

99,3

99,3

109,7

128,0

-12697

104,5

1997

106,8

122,2

122,1

123,2

123,3

5,7

1406,6

101,5

101,9

51,0

104,1

103,4

113,7

122,0

-16557

106,8

1998

104,8

115,3

112,7

121,5

110,4

9,6

1359,2

96,6

98,4

51,0

100,0

103,4

109,4

114,6

-18825

102,6

1999

104,1

105,9

106,1

103,3

115,5

7,9

1329,2

97,8

96,3

49,7

97,4

100,7

102,0

104,4

-18504

104,0

2000

104,0

101,4

100,2

97,6

121,6

10,6

1347,9

101,4

97,6

47,9

96,4

97,1

125,3

110,8

-17289

101,0

2001

101,0

91,5

90,3

96,3

83,7

7,1

1317,2

97,7

95

47,7

99,8

97,6

114,0

102,7

-14,200

104,5

A - rok poprzedni = 100; I - 1995 = 100

Źródło: GUS - Rocznik Statystyczny

Podstawowe wskaźniki makroekonomiczne

Handel zagraniczny

Z obserwacji statystyk celnych wynika, iż ostatnie dwa lata przyniosły wyraźne

ożywienie w obrotach, a eksport w 2001 roku był wyższy o 27,8% niż w roku

1998. Z drugiej zaś strony, import, który wzrastał w ostatnich dwóch latach w tem-

pie czterokrotnie wolniejszym, wzrósł jedynie o 6,8% w porównaniu z poziomem

z roku 1998. Zaistniała sytuacja spowodowała, że deficyt wymiany handlowej

wyniósł 14,2 mld USD, co daje o ponad 20% lepszy wynik od poziomu sprzed

trzech lat.

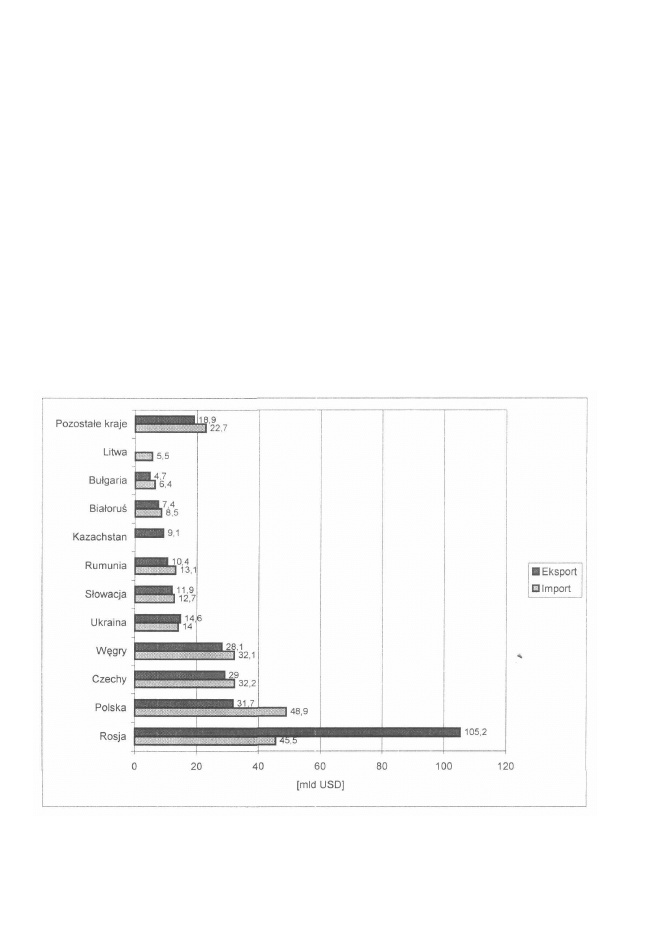

Pomimo wzrostu eksportu w dalszym ciągu uwidacznia się słaba pozycja

Polski jako eksportera. Wprawdzie zajmujemy drugie pod tym względem miejsce

w krajach dawnego tzw. Bloku Wschodniego, lecz biorąc pod uwagę wartości

eksportu per capita, Polska plasuje się na końcu stawki. Zwraca uwagę (rys. 4)

duża, niekorzystna wartość deficytu wymiany handlowej, najwyższa wśród krajów

dawnego Bloku Wschodniego.

Rysunek 4. Bilans wymiany handlowej w krajach Europy Środkowej i Wschodniej w 2000 r.

Źródło: Opracowanie na podstawie raportu WTO: International Trade Statistics 2001

13

Logistyka w Polsce - Raport 2002

Choć w ciągu ostatnich lat odnotowano dwa poważne zjawiska mające wpływ

na poziom wymiany handlowej (kryzys rosyjski oraz wzrost cen światowych ropy

i gazu), polska wymiana handlowa nie zanotowała znaczącego wstrząsu.

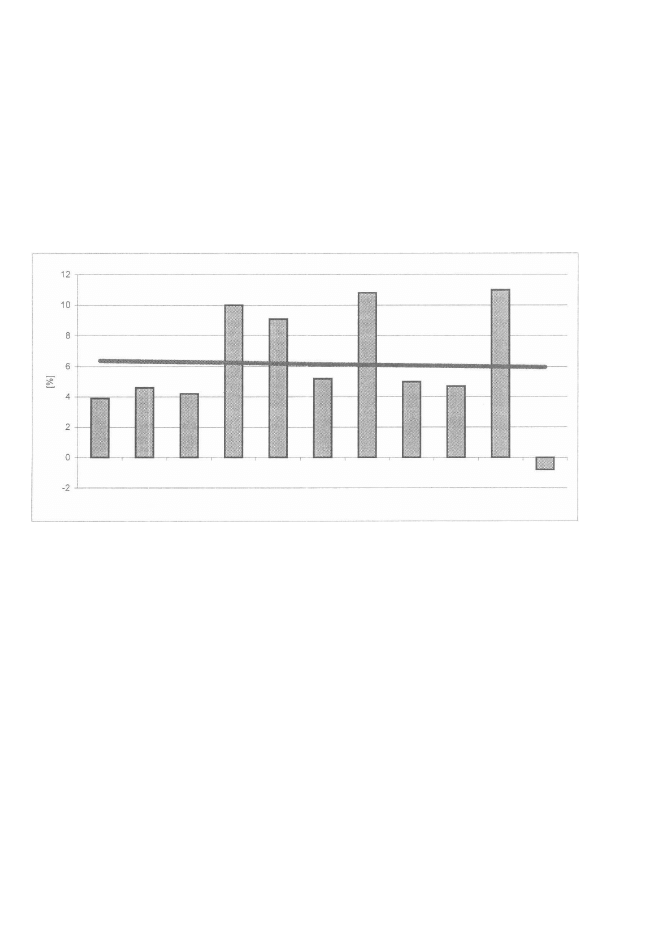

Ostatnie dwa lata nie były również korzystne dla handlu światowego. Według

WTO

1

pod koniec roku 2001 spodziewano się 2% wzrostu wolumenu wymiany

handlowej na świecie. Rzeczywistość pokazała, że w porównaniu z rokiem 2000

nastąpił nie wzrost, a spadek tego wskaźnika do -1%.

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Rysunek 5. Wolumen handlu światowego

Źródło: Opracowanie na podstawie „The Economist", luty 2002

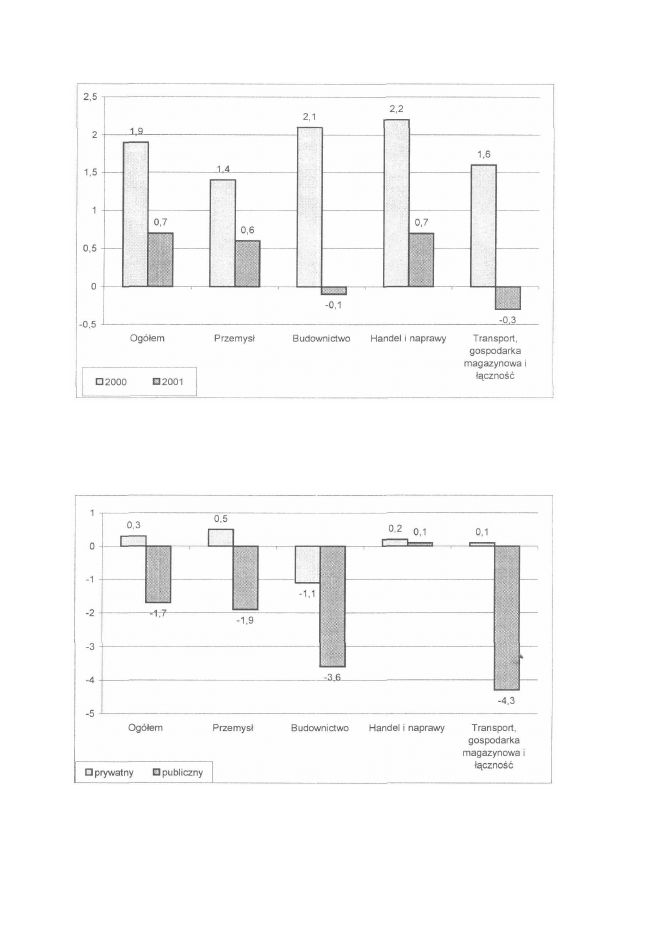

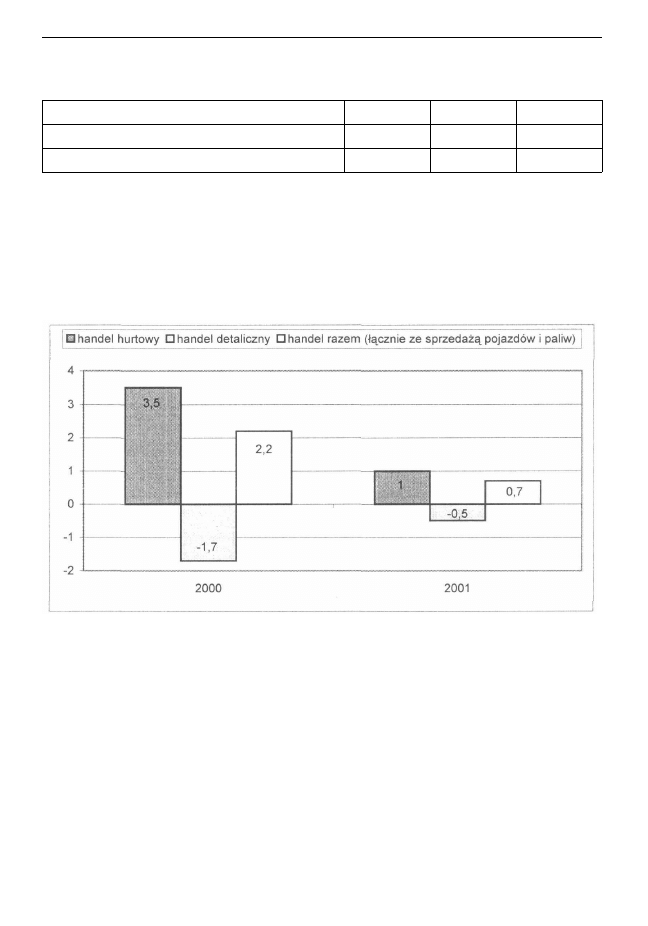

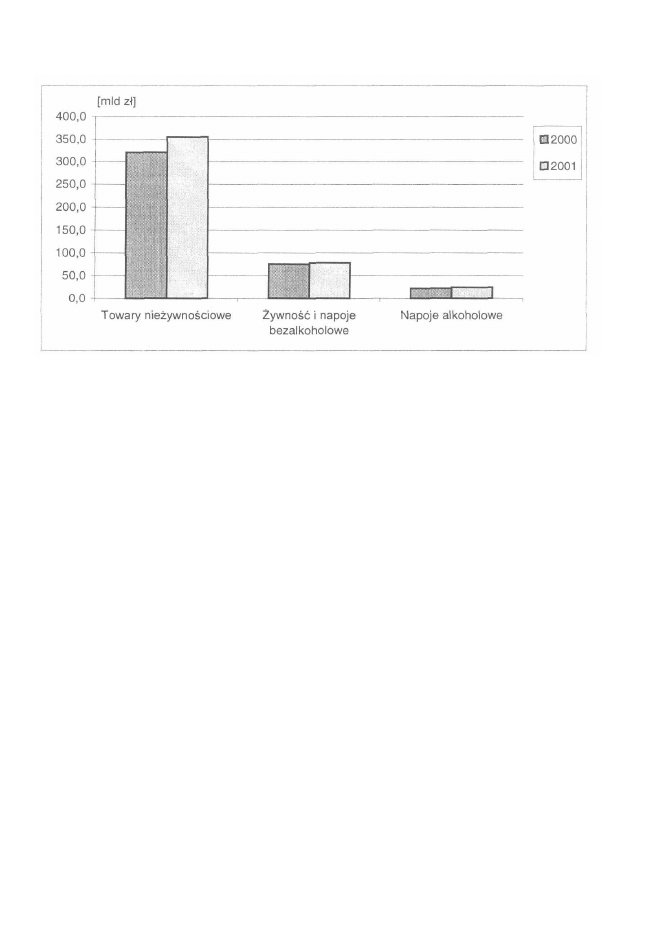

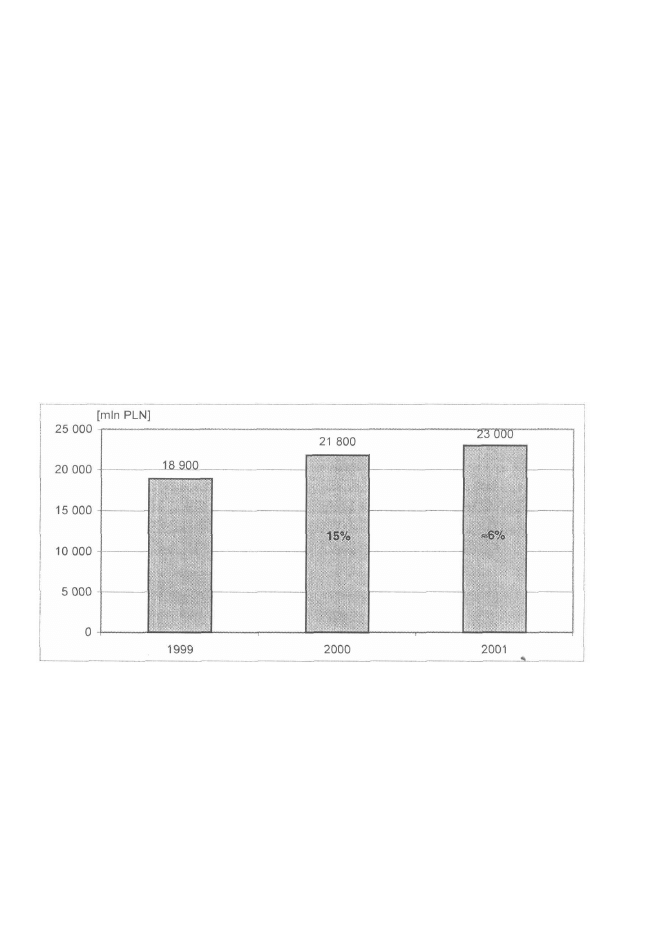

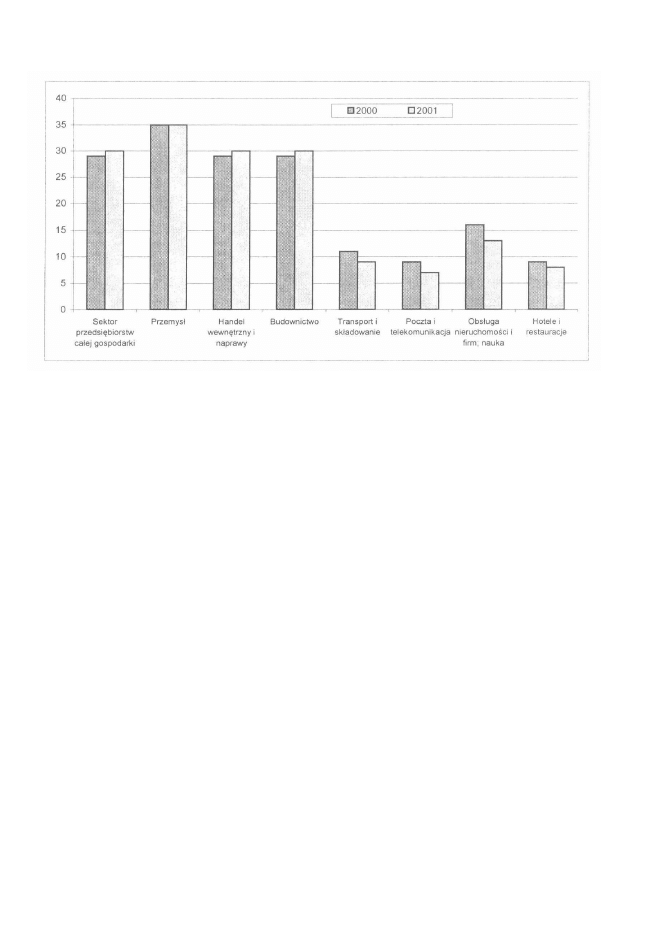

W analizach danych dotyczących rentowności polskich przedsiębiorstw w 2001

roku wyraźnie rysuje się linia regresu. Ogólny poziom rentowności brutto w przed-

siębiorstwach spadł o ponad połowę, przy czym należy uwzględnić fakt,*iż zdecy-

dowanie gorzej radziły sobie przedsiębiorstwa sektora publicznego. Poniższe wy-

kresy obrazują rentowność brutto i netto w poszczególnych sektorach gospodarki

(rys. 6 i 7).

WTO (ang. World Trade Organisation) - Światowa Organizacja Handlu.

14

Podstawowe wskaźniki makroekonomiczne

Rysunek 6. Wskaźnik rentowności obrotu brutto w poszczególnych rodzajach działalności

w latach 2000 i 2001

Źródło: Biuletyn statystyczny GUS nr 4/2002

Rysunek 7. Wskaźnik rentowności obrotu brutto w sektorach własnościowych w roku 2001

Źródło: Biuletyn statystyczny GUS nr 4/2002

15

ROZDZIAŁ 3

INFRASTRUKTURA LOGISTYCZNA

W systemowym podejściu do logistyki wyróżnia się trzy składowe infra-

struktury logistycznej:

• infrastrukturę liniową, której istotą jest istniejąca w państwie sieć rozumiana

jako każdy wydzielony pas terenu, przeznaczony do ruchu lub postoju środków

transportu wraz z leżącymi w jego ciągu obiektami inżynierskimi;

• infrastrukturę punktową, w skład której wchodzą wyodrębnione przestrzen-

nie obiekty służące stacjonarnej obsłudze ładunków (wyładownie ogólnodo-

stępne, stacje, place i punkty przeładunkowe, centra logistyczne) oraz środków

przewozowych transportu;

• infrastrukturę komunikacyjną (informatyczną), w skład której wchodzą środ-

ki przekazu, standardy wymiany danych i środki zabezpieczające ich przepływ.

Infrastruktura liniowa

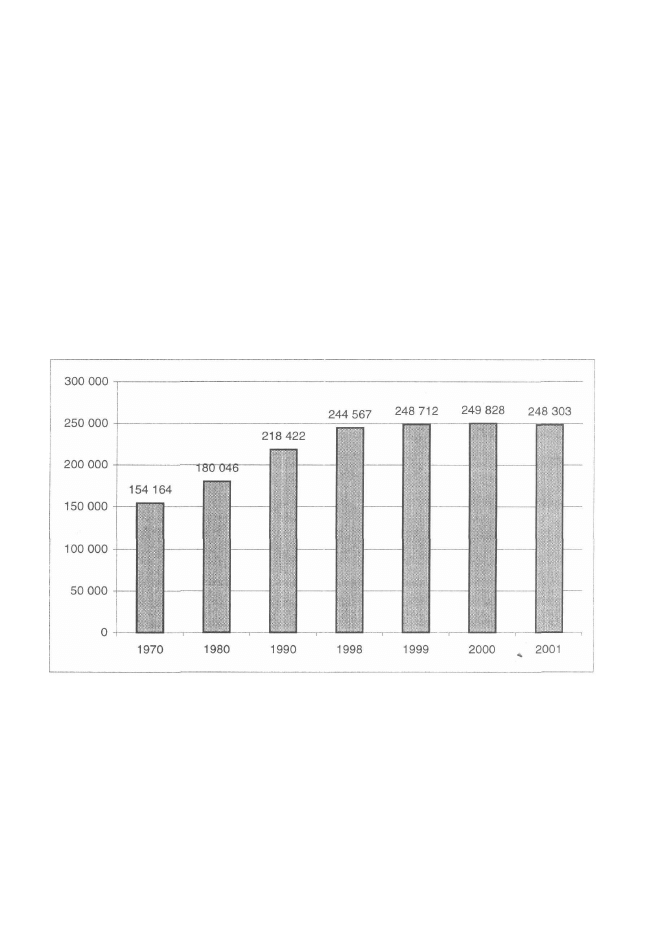

W porównaniu z poprzednimi latami w wielkości i strukturze infrastruktury

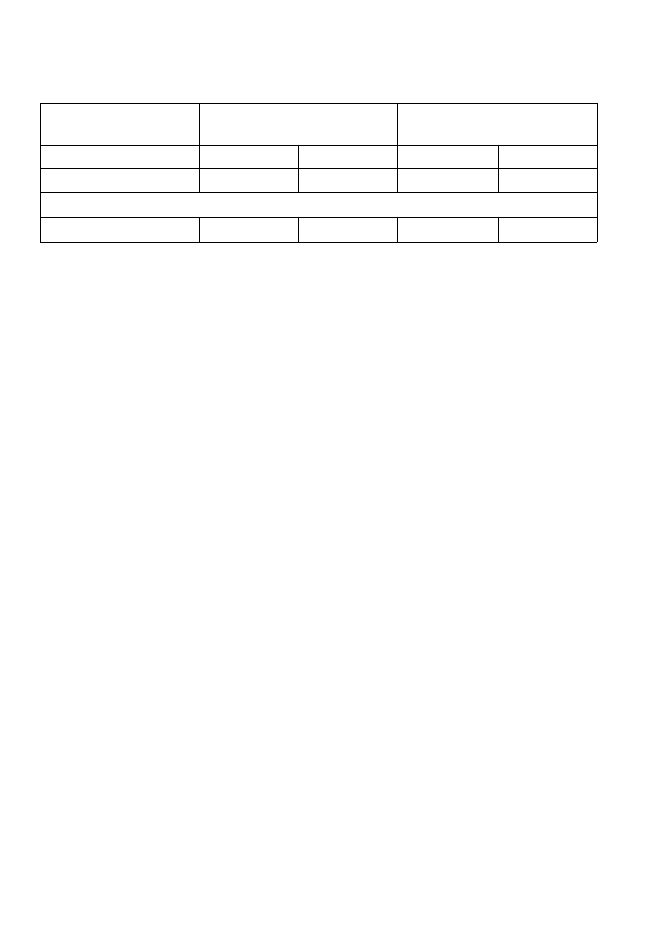

liniowej nie zaszły większe zmiany, czego potwierdzeniem są dane z tabeli 2.

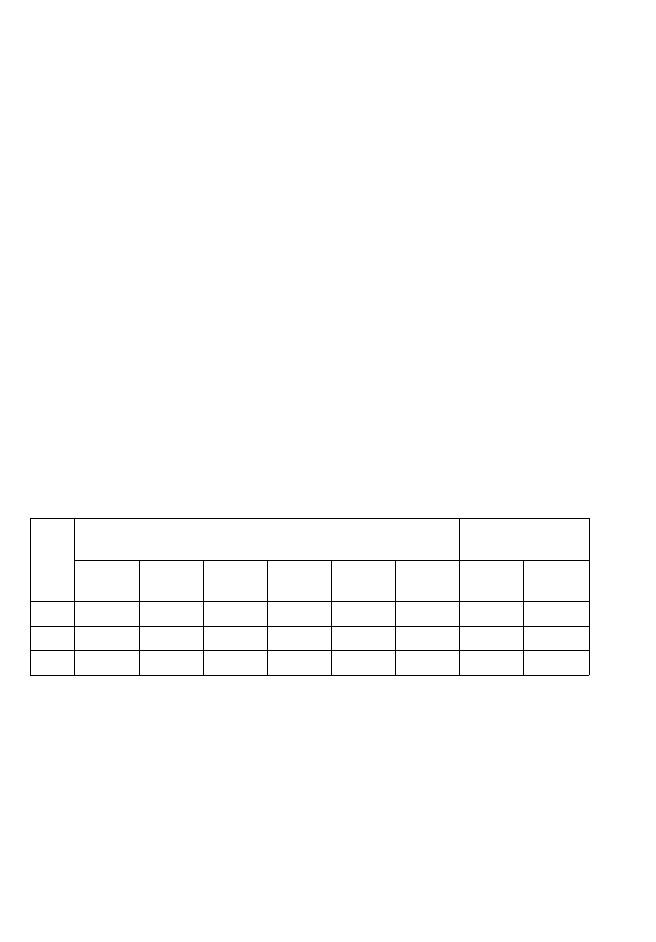

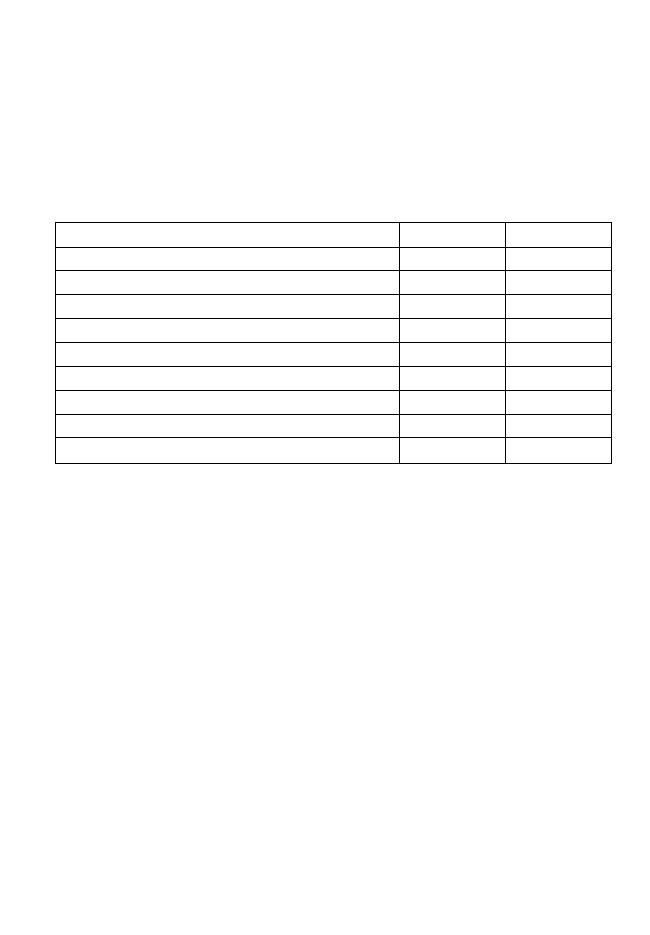

Tabela 2. Sieć transportowa w Polsce

Wyszczególnienie

Drogi publiczne o twardej nawierzchni

- w tym ulepszonej

Linie kolejowe eksploatowane:

- w tym normalnotorowe

- w tym zelektryfikowane

- w tym jednotorowe

Drogi wodne śródlądowe żeglowne

Linie lotnicze PLL LOT

- w tym zagraniczne

1998

[km]

244 567

205 844

23 210

22 113

11 614

13 240

3812

89 166

86 875

1999

[km]

248 712

201 874

22 891

21 906

11 967

13 008

3813

87 395

84 708

2000

[km]

249 828

205 637

22 560

21 575

11 826

12814

3813

89 975

87 288

2001

[km]

» 248 303

212 489

21 119

20 134

11 980

11 350

3 812

84 631

82 193

Źródło: GUS - transport - wyniki działalności w 2001 roku

17

Logistyka w Polsce - Raport 2002

Drogi publiczne

Niewielka ilość dróg ekspresowych i autostrad, niedostosowanie nawierzchni

do standardów europejskich, niedostateczna nośność dróg, brak wystarczającej

liczby mostów, wiaduktów, obwodnic i skrzyżowań bezkolizyjnych to główne

bolączki użytkowników dróg. Od 1999 roku nie przybyło dróg publicznych,

a mniejsza wielkość wykazana w roku 2001 wynika ze zmian w ewidencji dróg

wprowadzonej przez Dyrekcję Dróg Krajowych i Autostrad. W 2001 roku wy-

kazano mniejszą ilość kilometrów autostrad z uwagi na nową metodę klasyfikacji

dróg i autostrad. Do roku 2000 wykazywane były wszystkie autostrady oddane

do użytku. Natomiast nowe rozporządzenie nakazuje publikowanie danych jedynie

o drogach zewidencjonowanych przez Dyrekcję Dróg Krajowych i Autostrad,

w tym o nieznacznej ilości autostrad, gdyż część z nich wprawdzie oddano do

użytku, lecz nie przeprowadzono dotychczas odbioru technicznego.

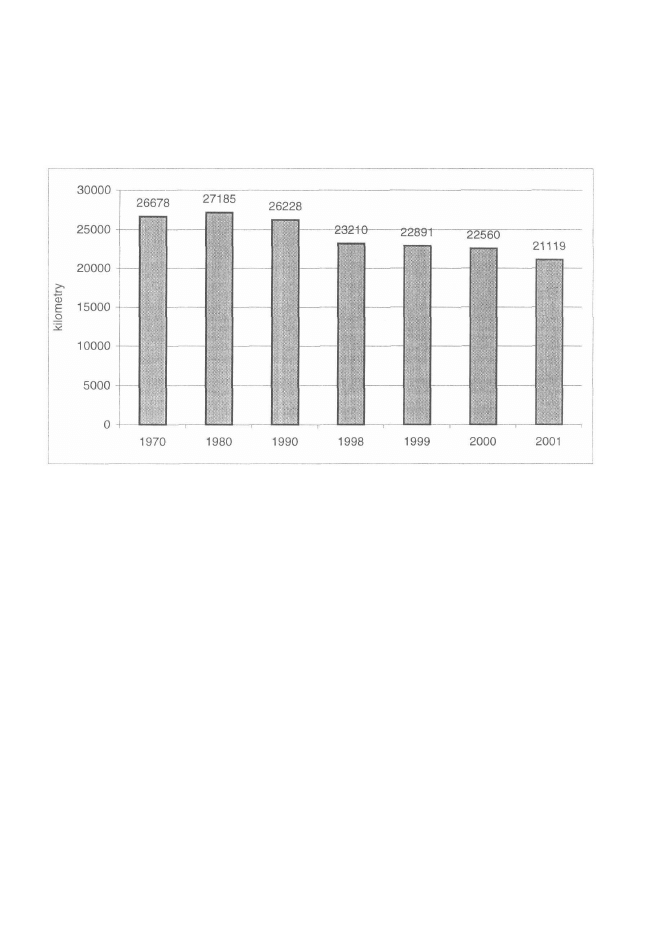

Rysunek 8. Łączna długość dróg publicznych na przestrzeni ostatnich 30 lat

Źródło: GUS - transport - wyniki działalności w 2001 roku

Brak funduszy, przeciążenie środków transportu oraz słaba nawierzchnia po-

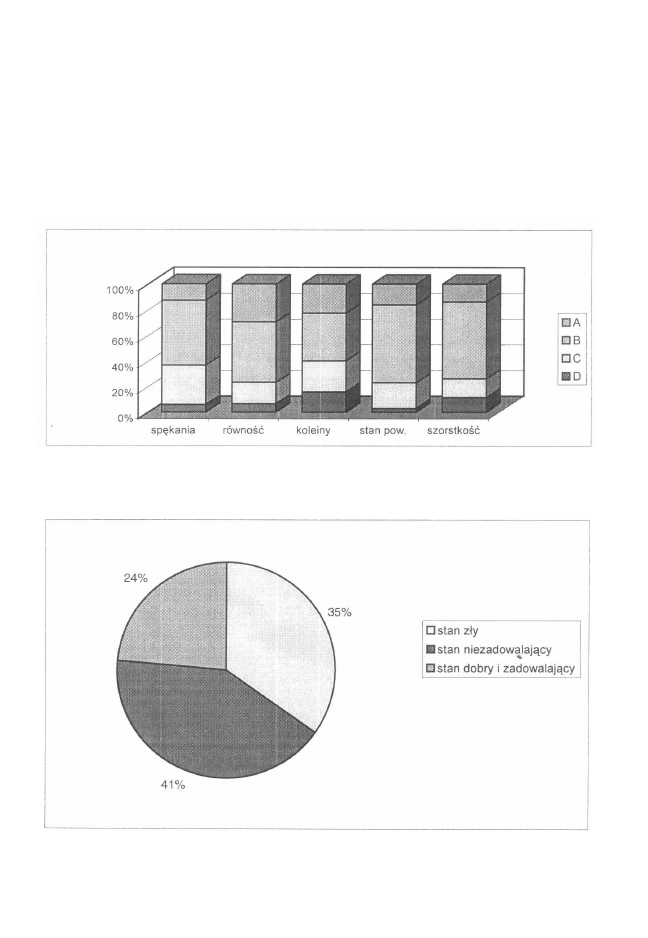

wodowały, że stan techniczny polskich dróg ulegał ciągłemu pogorszeniu (rys. 9).

Stan dróg w Polsce objęty jest monitoringiem przez System Oceny Stanu

Nawierzchni (SOSN), uwzględniający następujące parametry:

• nośność,

• równość poprzeczną (koleiny),

18

Infrastruktura logistyczna

• równość podłużną,

• stan nawierzchni,

• szorstkość.

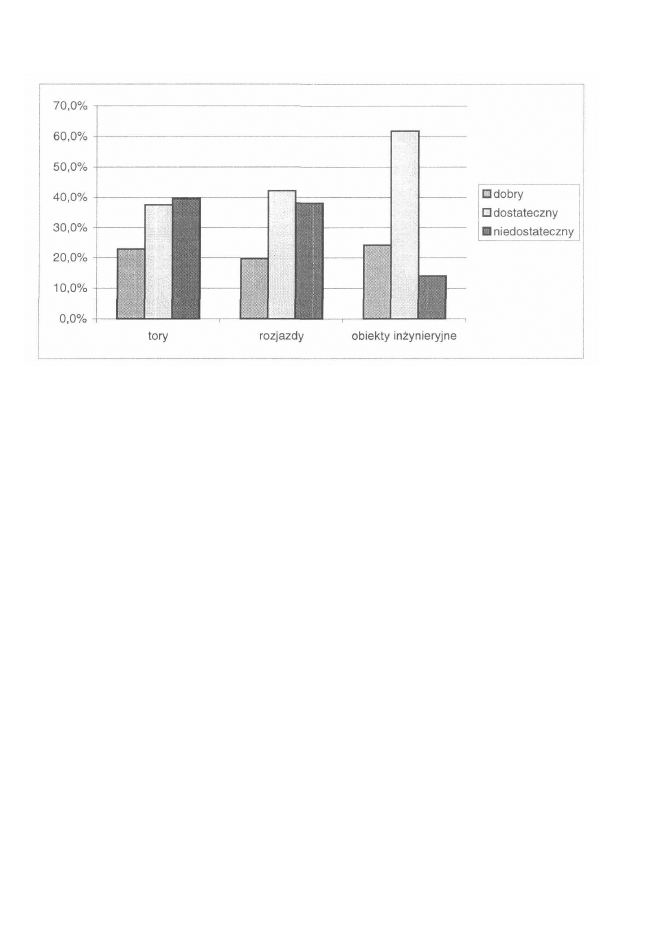

Stosownie do przyjętych kryteriów stan nawierzchni określany jest w skali czterech

klas: A (stan dobry), B (stan zadawalający), C (stan niezadowalający) oraz D (stan

zły), co zilustrowano na rysunku 9.

Rysunek 9. Stan techniczny nawierzchni w końcu 2000 roku na sieci dróg krajowych

Źródło: http://www.mi.gov.pl/source.php?plik=Uniaeuro

Rysunek 10. Ocena stanu technicznego nawierzchni w końcu 2000 roku

Źródło: http://www.mi.gov.pl/source.php?plik=Uniaeuro

19

Logistyka w Polsce - Raport 2002

Unijni eksperci przygotowujący plany dofinansowania robót drogowych

w Polsce twierdzą, iż trzecia część dróg wymaga natychmiastowej naprawy,

podobna ich ilość będzie wymagała naprawy w najbliższym czasie. Pozostałe drogi

są względnie akceptowalne i spełniają podstawowe warunki unijne.' Podobnie jak

w przypadku dróg, badania w zakresie obiektów mostowych wykazują stałe

pogarszanie się ich stanu technicznego. Ocena elementów konstrukcji i całego

obiektu jest dokonywana w sześciostopniowej skali ocen od „0" do „5" punktów

(przy czym ocena „5" punktów oznacza najlepszy stan konstrukcji, a ocena „0"

stan awaryjny). Ogólnie ocenia się stan obiektów mostowych na 3,1 pkt.

Przystąpienie Polski do UE może spowodować dalsze pogorszenie stanu pol-

skich dróg, gdyż nastąpi otwarcie głównych polskich tras międzynarodowych dla

największych unijnych ciężarówek (do 44 ton). Pozostałe drogi będą stopniowo

udostępniane do roku 2011. Związany z tym koszt modernizacji polskich dróg

o większym znaczeniu (22 tys. km) jest oceniany na 20 mld Euro, z czego 1/3 na-

kładów ma sfinansować UE. Zły stan techniczny dróg publicznych jest podstawą

kwestionowania przez niektórych ekspertów zasadności finansowania ambitnego

programu budowy autostrad, gdyż środki te, ich zdaniem, powinny być przezna-

czone na poprawę stanu dróg istniejących.

Tabela 3 prezentuje strukturę sieci dróg publicznych na przestrzeni ostatnich 3 lat.

Tabela 3. Sieć dróg publicznych o twardej nawierzchni w Polsce

Lata

1999

2000

2001

Ogółem

[km]

[km]

248 712

249 828

248 303

km na

100 km

2

79,5

79,9

79,4

krajowe

18 114

18 026

18 083

woje-

wódzkie

28 314

28 179

28 235

powia-

towe

111 357

112 547

112 027

gminne

90 927

91 076

89 958

W

tym:

[km]

ekspre-

sowe

192

193

401

auto-

strady

317

358

^ 336

Źródło: GUS - transport - wyniki działalności w 2001 roku

Sieć autostrad w Polsce stanowi zaledwie 1,9% długości wszystkich dróg kra-

jowych i wynosi obecnie 336 km, z czego 237 km zbudowano przed 1990 rokiem

(w tym 109 km przed drugą wojną światową). Do końca 2002 roku sieć ta po-

większy się zaledwie o 12 km.

1

Źródło: Wnioski ze spotkania Grupy Roboczej ds. Transportu w sprawie finansowania autostrad

w Polsce.

20

Infrastruktura logistyczna

Linie kolejowe

Pomimo ciągłego wyłączania niektórych, najczęściej niedochodowych, odcin-

ków dróg kolejowych Polska posiada dobrze rozwiniętą sieć połączeń kolejowych.

Rysunek 11. Długość linii kolejowych na przestrzeni ostatnich 30 lat

Źródło: GUS - transport - wyniki działalności w 2001 roku

Stan techniczny tej sieci, z wyjątkiem niektórych głównych odcinków głów-

nych międzynarodowych szlaków zmodernizowanych ze środków UE, nie jest

dostosowany do norm unijnych i ulega ciągłemu pogarszaniu się. Spowodowane

to jest trudną sytuacją finansową PKP S.A., głównego dysponenta infrastruktury

kolejowej, co prowadzi do jej pogłębiającej się dekapitalizacji. Przykładowo, plan

inwestycyjny na rok 2001 zakładał wydatki rzędu 2 mld PLN, a faktycznie wy-

konano jedynie ok. 50% zamierzeń. W ramach przeprowadzonej restrukturyzacji

organizacyjnej PKP wydzielono z jej struktur spółkę zarządzającą liniami kole-

jowymi pod nazwą PKP PLK S.A. (Polskie Koleje Państwowe Polskie Linie

Kolejowe S.A.), co zdaniem reformatorów, powinno przyczynić się do poprawy

stanu infrastruktury kolejowej. Z badań PKP PLK S.A., potwierdzonych przez

jednostki organizacyjne Sektora Infrastruktury Kolejowej wynika, iż tylko ok.

20% ogółu infrastruktury kolejowej znajduje się w stanie dobrym.

Sektor Infrastruktury Kolejowej obejmuje podstawowe urządzenia, podmioty gospodarcze i insty-

tucje, niezbędne do funkcjonowania kolei.

21

Logistyka w Polsce - Raport 2002

Rysunek 12. Ocena stanu infrastruktury kolejowej w Polsce w roku 2001

Źródło: NIK, Informacja o wynikach kontroli utrzymania liniowej infrastruktury kolejowej

PKP

Przy czym:

• stan dobry to taki, który nie wymaga przeprowadzania żadnych dodatkowych

robót naprawczych oprócz bieżącej konserwacji i utrzymania;

• stan dostateczny - wymaga wykonania robót naprawczych bez konieczności

wprowadzania ograniczeń prędkości pociągów lub obniżenia prędkości roz-

kładowej;

• stan niedostateczny - wymaga naprawy i wymusza wprowadzenie ograniczeń

prędkości pociągów lub obniżenia prędkości rozkładowej.

Z przywołanych powyżej badań wynika, że warunków techniczno-eksploa-

tacyjnych nie spełniała znaczna liczba obiektów sterowania ruchem kolejowym,

m.in. dlatego, że są to przestarzałe urządzenia ręczne lub elektromechaniczne.

Z powodu zaprzestania produkcji elementów do tych urządzeń konieczna jest ich

wymiana na urządzenia nowej generacji, co jednak wymaga nakładów inwesty-

cyjnych. Ponadto, poziom techniczny omawianych urządzeń przesądza o potrzebie

licznej obsady na stanowiskach dyżurnych ruchu, nastawniczych, zwrotniczych

i dróżników przejazdowych. Spośród analizowanych podczas kontroli elementów

infrastruktury stosunkowo dobry stan techniczny wykazywały tylko urządzenia

sieci trakcyjnej (przeciętnie 48% urządzeń sieci trakcyjnej było w dobrym stanie

technicznym, natomiast 14% - w stanie niezadowalającym).

22

Infrastruktura logistyczna

Drogi wodne śródlądowe

Żegluga śródlądowa, a tym samym drogi wodne śródlądowe, odgrywają nie-

wielką rolę w polskim systemie transportowym. Udział transportu śródlądowego

w ogólnej ilości przewożonych towarów wynosi poniżej 1%.

Czynnikami ograniczającymi rozwój żeglugi śródlądowej w Polsce są:

• duże wahania poziomu wód w polskich rzekach w ciągu roku;

• brak regulacji największych rzek Polski i ich dopływów; Wisła jest największą

nieuregulowaną rzeką Europy;

• stosunkowo długi okres zlodzenia, zwłaszcza rzek Polski wschodniej;

• niedorozwój zaplecza portów.

Nie brakuje jednak argumentów, iż ten rodzaj transportu mógłby odgrywać

w naszym kraju większą rolę.

Czynnikami sprzyjającymi rozwojowi żeglugi śródlądowej są:

• korzystny układ dróg wodnych pokrywający się z głównym kierunkiem prze-

wozu masy towarów w Polsce;

• spójność sieci rzecznej;

• nadrzeczne położenie wielu okręgów przemysłowych kraju.

Największe przewozy notuje się na:

• Odrze, połączonej Kanałem Gliwickim z GOP-em (ekspediuje się tędy przede

wszystkim węgiel kamienny ze Śląska do zespołu portowego Szczecin-

Świnoujście);

• Wiśle - poniżej Włocławka;

• Noteci;

• dolnej Warcie.

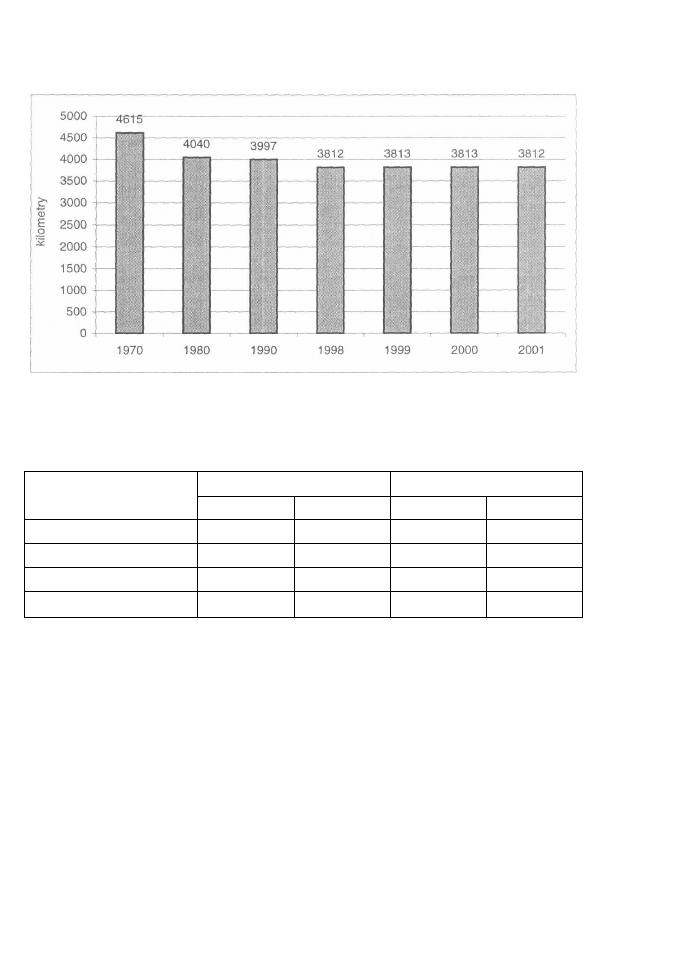

Poniższy wykres prezentuje łączną długość śródlądowych dróg wodnych na

przestrzeni 30 lat. Od 1996 roku długość dróg wodnych pozostaje na niezmie-

nionym poziomie, lecz spada długość dróg eksploatowanych.

23

Logistyka w Polsce - Raport 2002

Rysunek 13. Łączna długość śródlądowych dróg wodnych na przestrzeni ostatnich 30 lat

Źródło: GUS - transport - wyniki działalności w 2001 roku

Tabela 4. Drogi wodne śródlądowe żeglowne w 2001 roku

Drogi żeglowne

Ogółem

Rzeki żeglowne

Jeziora żeglowne

Sztuczne drogi wodne

Ogółem

[km]

3 812

2 540

315

957

struktura [%]

100

66,6

8,3

25,1

W tym eksploatowane

[km]

2 739

1497

315

927

[%] ogółu

71,9

58,9

100

96,1

Źródło: GUS - transport - wyniki działalności w 2001 roku

Przyczyną pogarszającego się stanu technicznego dróg wodnych oraz znacz-

nego obniżenia przewozów statkami śródlądowymi jest nie tylko brak środków

finansowych, ale również brak właściwej oceny roli żeglugi śródlądowej w gos-

podarce kraju. Znacznej poprawy tej sytuacji należy upatrywać w realizacji pro-

gramu Odra-2006 ustanowionego w lipcu 2001 r. i Wisła-2020. W ramach obu

tych programów przewiduje się podjęcie działań obejmujących swym zakresem

modernizację Odrzańskiego Systemu Wodnego, a także zlewni Wisły, co ma do-

prowadzić do utrzymania i stopniowego rozwoju żeglugi i istniejącej infrastruktury

technicznej.

24

Infrastruktura logistyczna

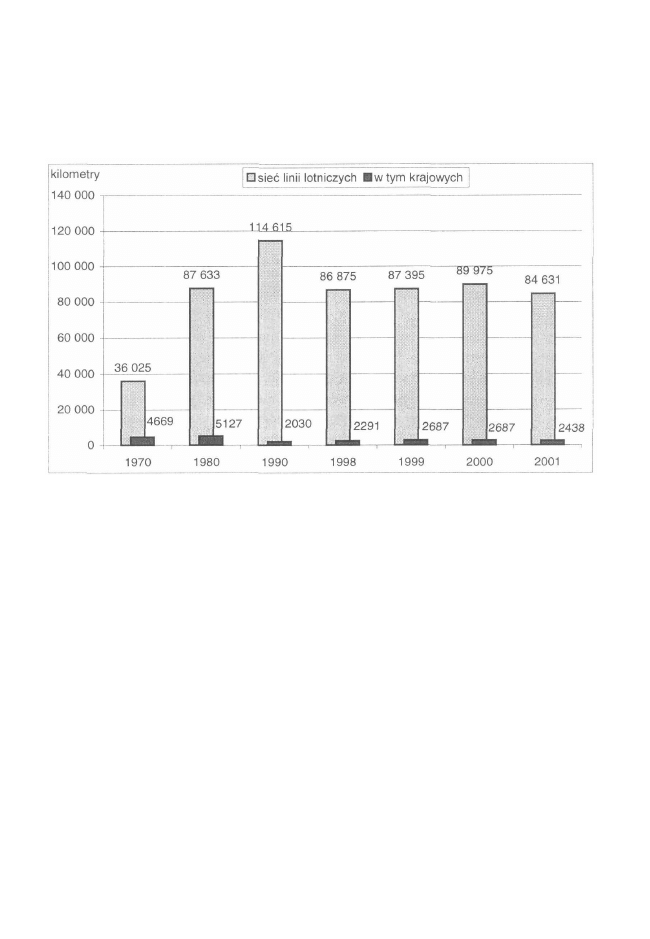

Linie lotnicze

Długość sieci polskich linii lotniczych na przestrzeni ostatnich 4 lat pozostaje

na zbliżonym poziomie (rys. 14).

Rysunek 14. Długość sieci linii lotniczych na przestrzeni ostatnich 30 lat

Źródło: GUS - transport - wyniki działalności w 2001 roku

PLL LOT posiadają stałe bezpośrednie połączenia z:

• 49 miastami docelowymi w 31 krajach w Europie i na świecie;

• 14 połączeń code-share

3

w USA realizowanych przez American Airlines;

• 12 miastami docelowymi w Polsce.

Infrastruktura punktowa

Parki logistyczne i centra magazynowe

W ostatnich latach nieprzerwanie utrzymywała się wysoka dynamika wzrostu

inwestycji związanych z budową nowoczesnych powierzchni magazynowych,

głównie budowanych przez zagraniczne firmy deweloperskie liczące na szybki

zwrot zainwestowanego kapitału. Obiekty te budowane przeważnie z przeznacze-

niem pod wynajem zlokalizowane są głównie wokół dużych aglomeracji miejskich.

3

Porozumienie pomiędzy przewoźnikami pozwalające na rezerwację miejsc na rejsy partnerów.

25

Logistyka w Polsce - Raport 2002

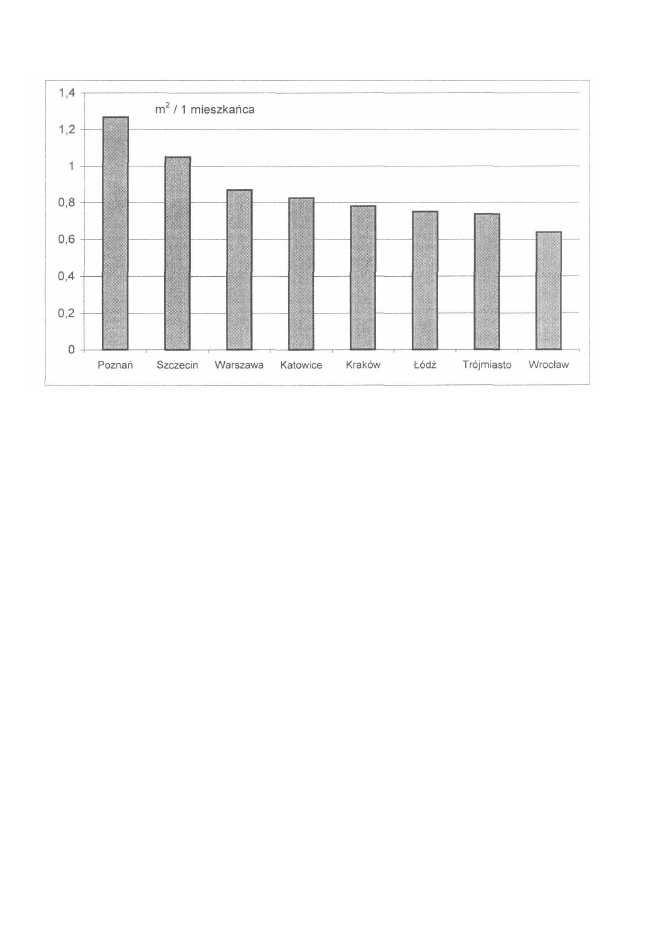

Szacuje się, że w latach 1997-2001 w okolicach Warszawy wybudowano około

800 tys. m" nowych powierzchni magazynowych, zaś w pobliżu Poznania prawie

250 tys. rrT. Należy dodać, że wiele firm spedycyjnych, dystrybucyjnych, a także

produkcyjnych wybudowało nowe magazyny lub zmodernizowało już istniejące,

co związane było z usprawnianiem procesów logistycznych.

Pomimo tych inwestycji w 2001 roku ceny nowoczesnych powierzchni maga-

zynowych w granicach Warszawy, nieprzekraczających 2 tys. m

2

, przeznaczonych

zwykle do bezpośredniej dystrybucji towarów do sklepów kształtowały się na

poziomie 6-7 USD/m

2

miesięcznie

4

(nie licząc kosztów eksploatacji). Za obiekty

usytuowane w odległości 15-35 km od centrum stolicy, z przeznaczeniem na

regionalne i ogólnopolskie centra dystrybucyjne o powierzchni 3-8 tys. m

2

, trzeba

było zapłacić 5-5,5 USD/m

2

. Magazyny położone około 50 km od Warszawy,

przeznaczone na ogólnopolskie centra dystrybucyjne z dostępem do bocznicy

kolejowej o powierzchni powyżej 10 tys. m

2

, kosztowały około 4,5 USD/m

2

.

Przewiduje się, że stawki te mogą ulec obniżeniu, gdyż zdaniem analityków z fir-

my Jones Lang LaSalle wskaźnik powierzchni nie wynajętych przekroczył 20%.

Obserwuje się również zjawisko powstawania coraz większej liczby budowli ma-

gazynowych w innych polskich miastach, takich jak Łódź, Katowice, Wrocław.

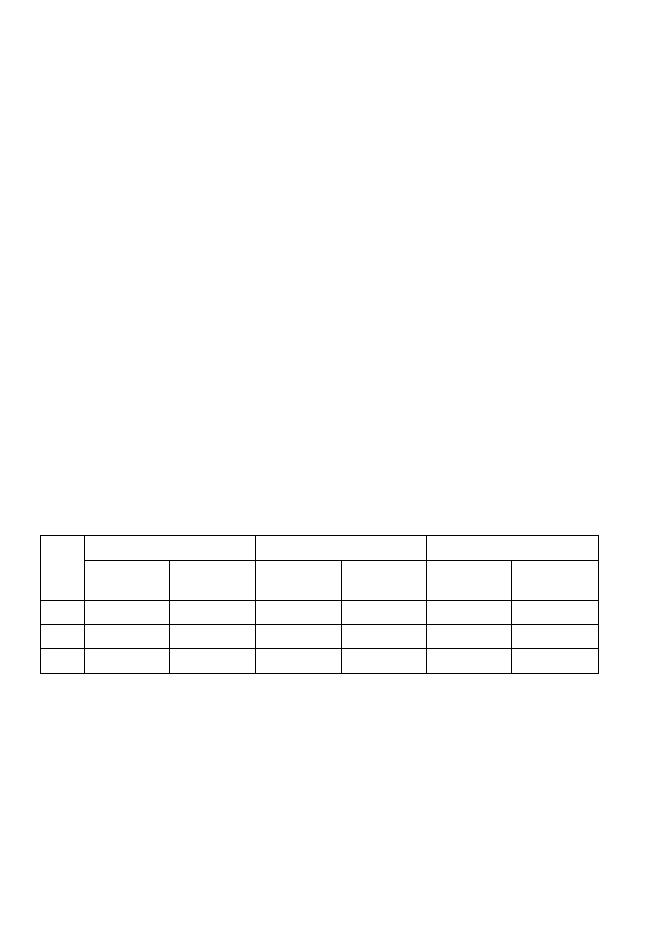

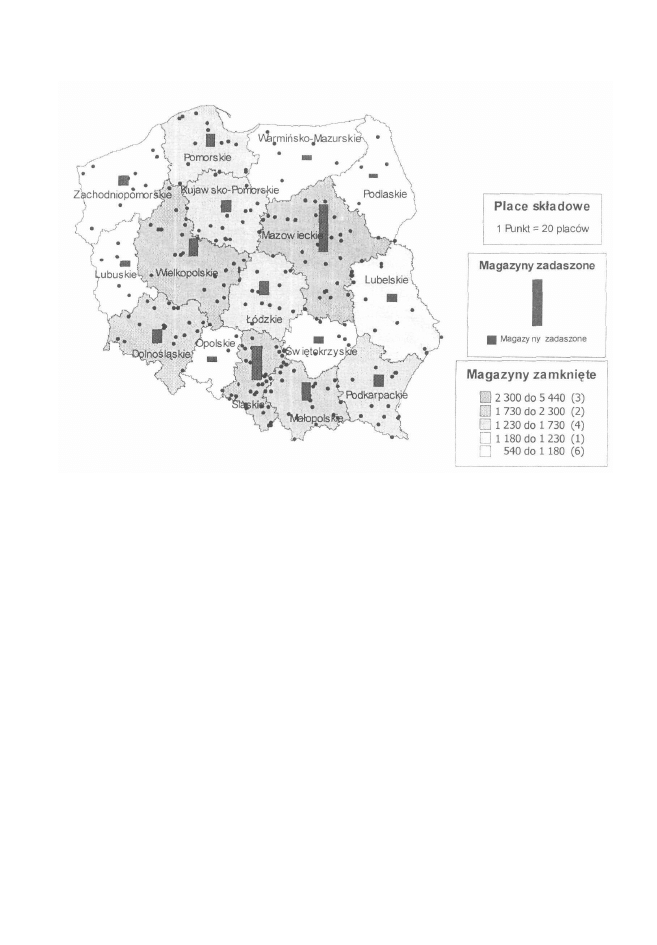

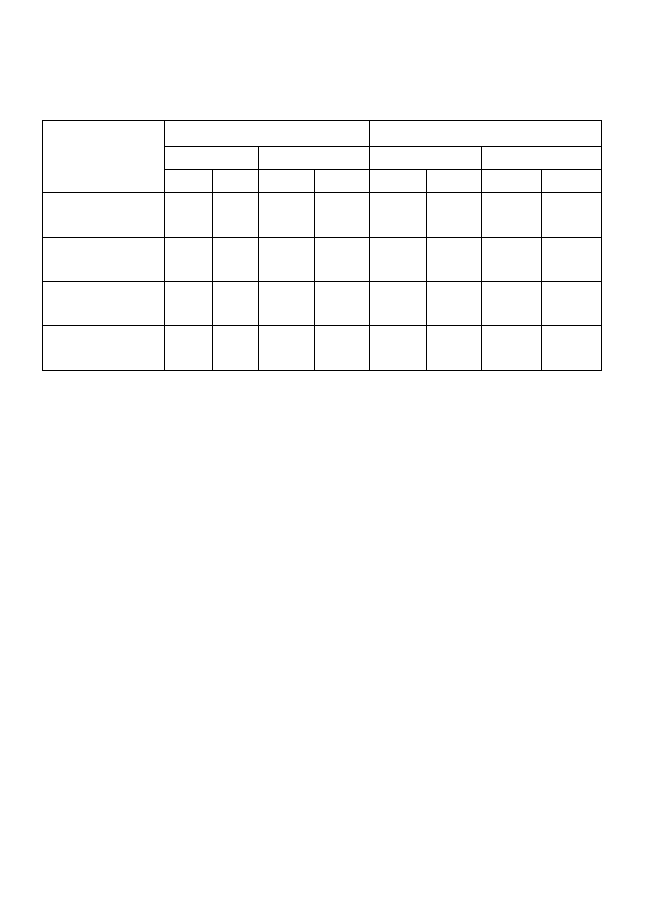

Liczbę magazynów i placów składowych w poszczególnych województwach pre-

zentują tabele 5 i 6 oraz rysunek 15.

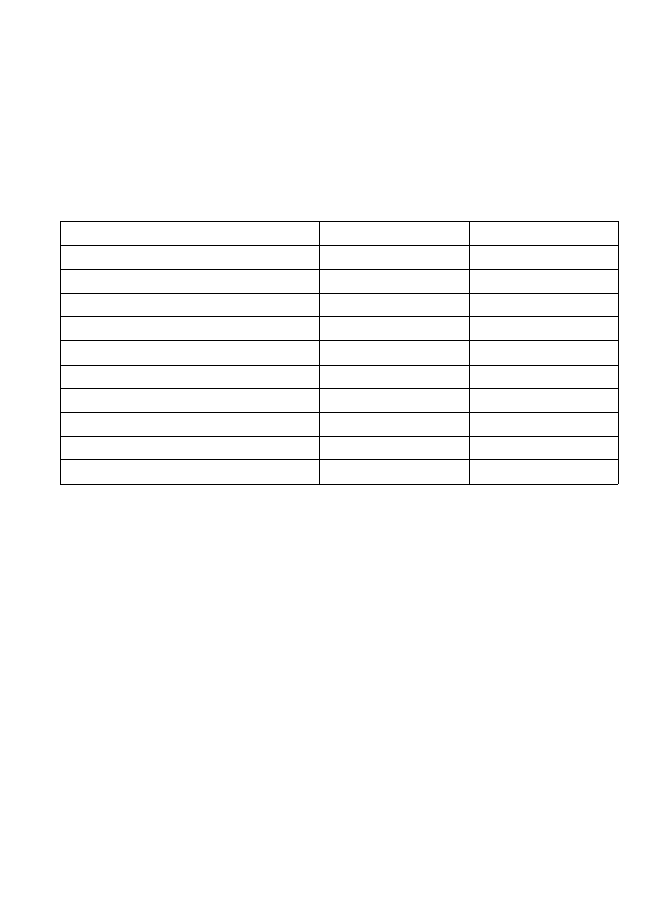

Tabela 5. Infrastruktura magazynowa w Polsce

Lata

1999

2000

2001

Magazyny

liczba

30 491

29 826

30 645

zamknięte

powierzchnia

[tys. m

2

]

14 698

14 776

15 279

Magazyny

liczba

3 285

3 057

3 155

zadaszone

powierzchnia

[tys. m

2

]

1 161

1 064

1 146

Place składowe

liczba

5 000

4 862

4 943

powierzchnia

[tys. m

2

]

13 144

13 352

* 12 388

Źródło: GUS - rynek wewnętrzny w 2001 roku

4

Anna Ogonowska, Jak grzyby po deszczu, „Rzeczpospolita" nr 78 z dnia 02.04.2001, s. 5.

26

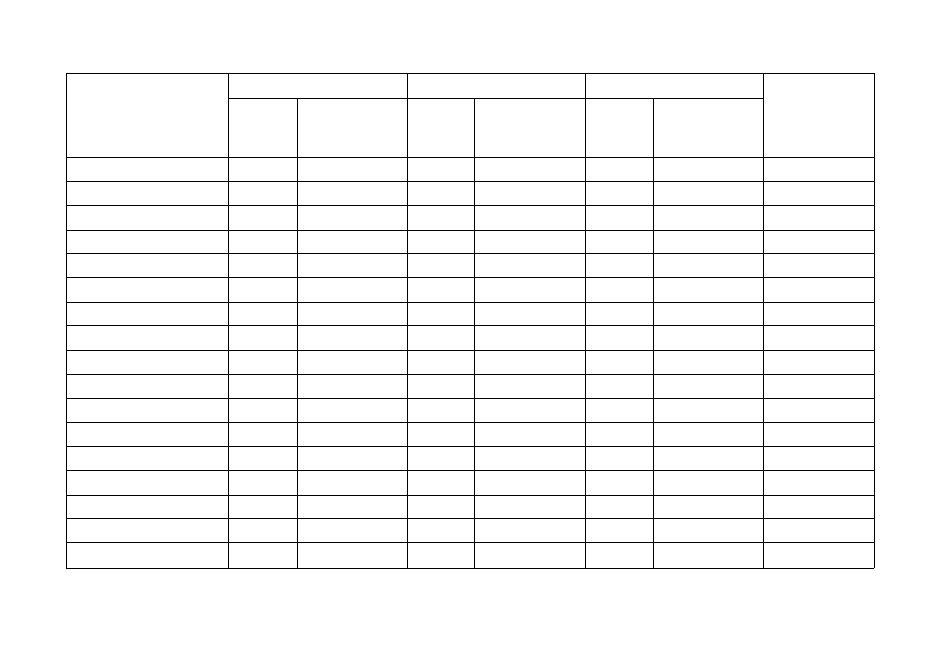

Województwa

Polska

dolnośląskie

kujawsko-pomorskie

lubelskie

lubuskie

łódzkie

małopolskie

mazowieckie

opolskie

podkarpackie

podlaskie

pomorskie

śląskie

świętokrzyskie

warmińsko-mazurskie

wielkopolskie

zachodniopomorskie

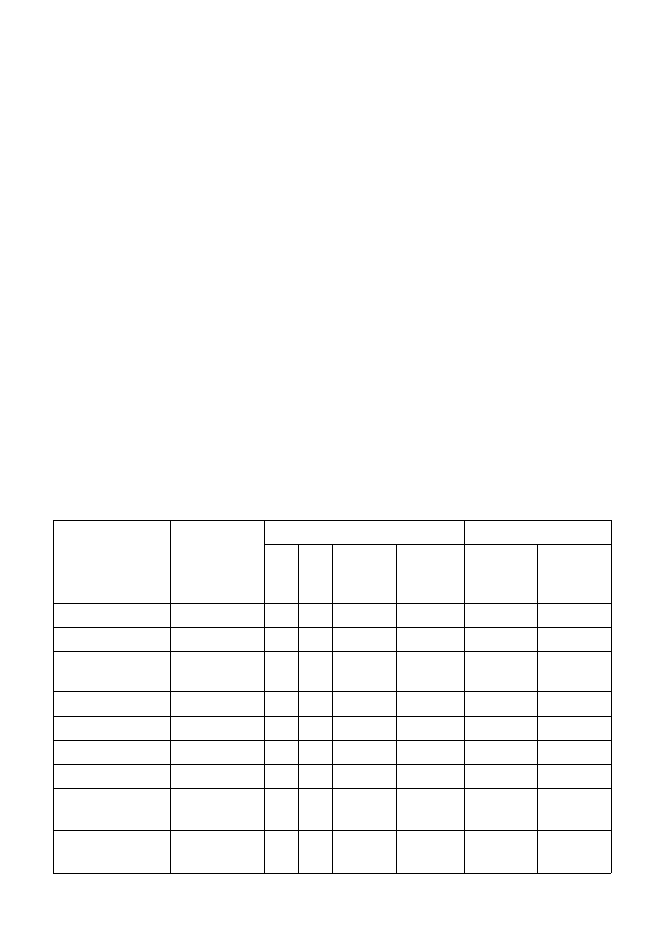

Tabela 6. Infrastruktura

Magazyny zamknięte

liczba

30 645

2 295

1688

1 226

742

1 725

2 272

5 440

546

1 694

743

1 728

4 667

702

696

3 306

1 175

powierzchnia

składowa

[m

2

]

15 281

1 136

844

535

305

915

1 014

3 428

284

769

522

751

1 682

395

343

1 781

577

magazynowa w Polsce według województw

Magazyny zadaszone

liczba

3 155

192

167

110

85

193

255

661

77

168

56

178

472

94

75

243

129

powierzchnia

składowa

[m

2

]

1 146 693

74 288

53 477

37 926

18 821

70 457

71 476

268 503

49 884

52 831

19 152

44 678

184 470

28 538

25 545

108 548

38 099

Place składowe

liczba

4 943

417

324

189

130

253

410

677

96

265

132

295

766

133

121

534

201

powierzchnia

składowa

[m

2

]

12 388 129

922 239

769 425

335 830

272 721

729 776

. 768 744

1 462418

213 137

749 809

382 858

700 053

2 650 037

249 555

279 873

1418 766

482 888

Silosy

i zbiorniki [m

3

]

2 684 981

296 496

219 805

133 393

21 900

29 285

27 027

765 377

26 277

27 722

6 549

41 122

333 617

15 721

269 352

224 679

246 659

Źródło: GUS - rynek wewnętrzny w 2001 roku

Logistyka w Polsce - Raport 2002

Rysunek 15. Liczba magazynów zamkniętych, zadaszonych i placów składowych w 2001 r.

Źródło: GUS - transport - wyniki działalności w 2001 roku

Nowe inwestycje w obiekty magazynowe spowodowały, że przy wzroście po-

wierzchni magazynowych liczba magazynów zmalała. Preferowane przez firmy

dzierżawienie powierzchni magazynowych umożliwia im elastyczne i efektywne

reagowanie na zmieniające się potrzeby rynku. To spowodowało, że w 2001 roku

nastąpiło zmniejszenie liczby własnych magazynów na rzecz wynajmowanych.

Potwierdzają to wyniki badań ILiM-u prowadzonych na wybranej grupie przed-

siębiorstw logistycznych, dotyczące określania zmian w zakresie form własności

użytkowanych magazynów.

28

Infrastruktura logistyczna

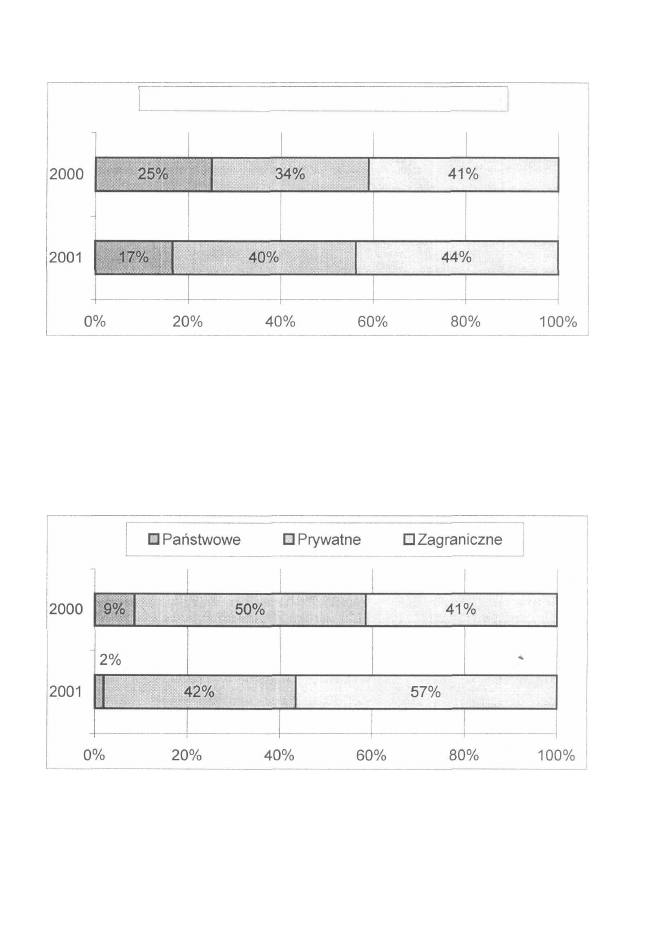

B Własne • Dzierżawione D Własne i dzierżawione

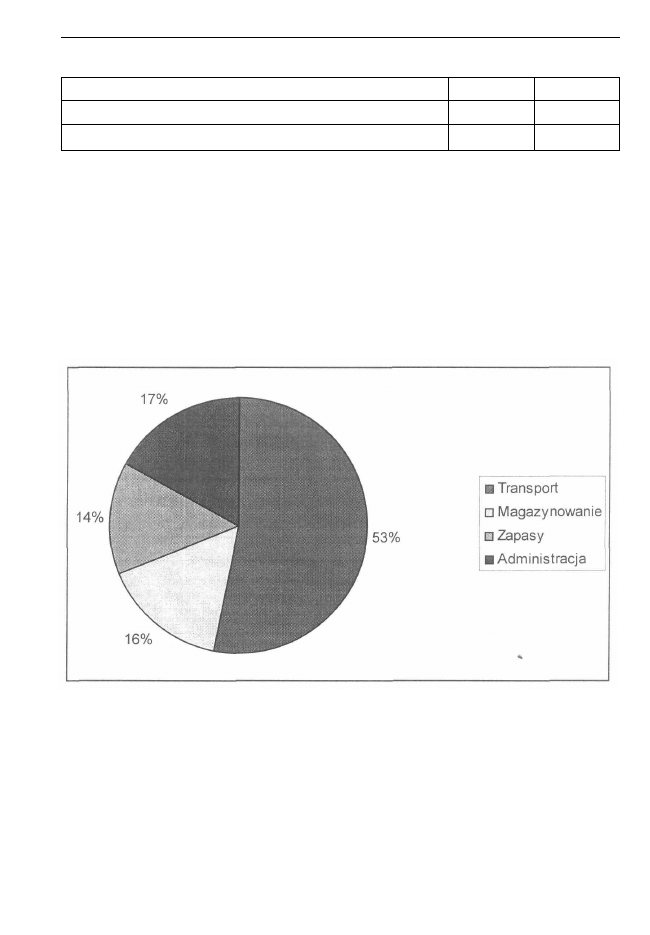

Rysunek 16. Forma własności magazynów użytkowanych przez firmy logistyczne

Źródło: Opracowanie własne ILiM-u 2002

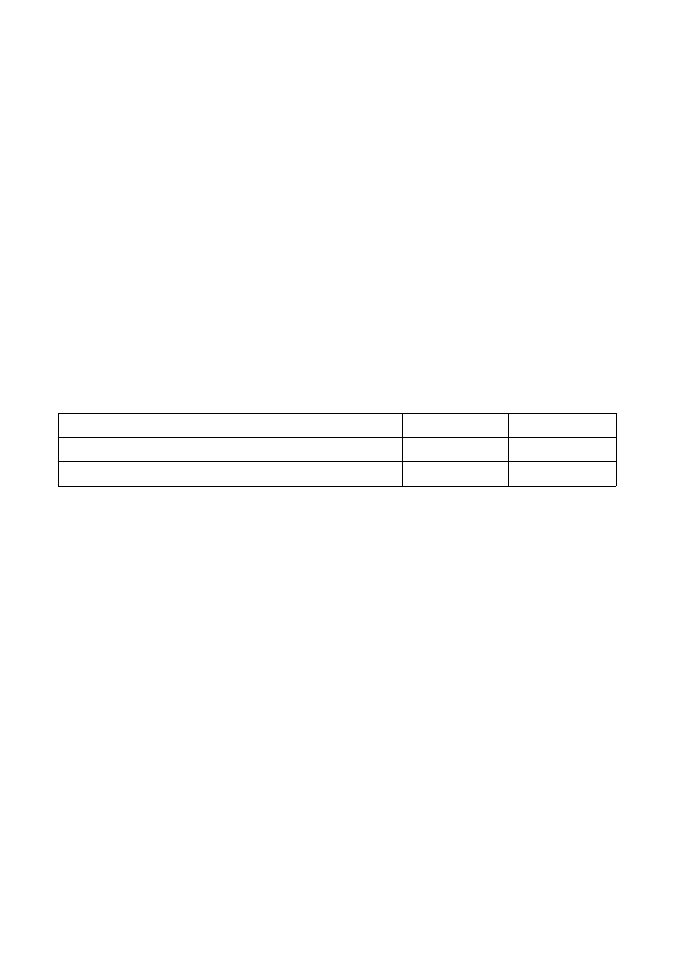

Te same badania wskazują na coraz większą dominację firm zagranicznych

oraz zanikające znaczenie firm sektora państwowego w strukturze własności obiek-

tów magazynowych.

Rysunek 17. Podmioty zarządzające magazynami

Źródło: Opracowanie własne ILiM-u 2002

29

Logistyka w Polsce - Raport 2002

Procesom tym towarzyszy unowocześnianie magazynów pod względem

rozwiązań konstrukcyjnych oraz wyposażenia. Potwierdzają to wzmiankowane

uprzednio wyniki badań ILiM-u, w których głównym kryterium był stosunek

udział powierzchni magazynowej ogółem do powierzchni wysokiego składowania

oraz do powierzchni magazynów z regulowaną temperaturą. Zebrane dane

wskazują na wyraźną tendencję wzrostową w zakresie posiadania magazynów

specjalistycznych. O niespełna 20% wzrósł wskaźnik posiadania magazynów wy-

sokiego składowania, a 18% wyniósł wzrost wskaźnika wyposażenia magazynów

w systemy regulacji temperatury. Na te same tendencje wskazują badania

sondażowe przeprowadzone przez Data Group. Wykazały one, że stosowanie

nowych technologii magazynowych spowodowało wzrost wydajności mierzonej

powierzchnią magazynową przypadającą na jeden wózek widłowy oraz na jednego

magazyniera.

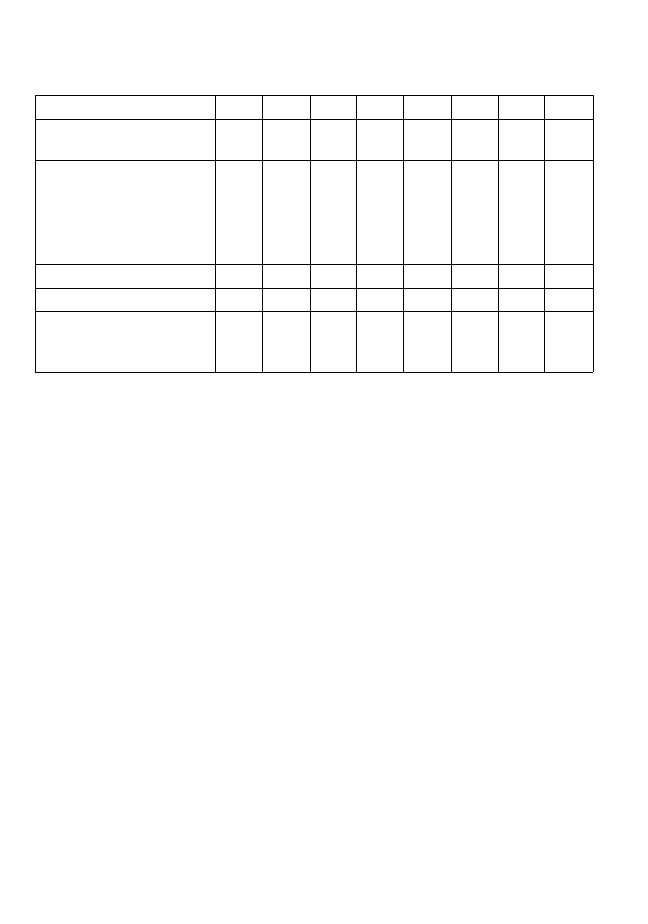

Tabela 7. Podstawowe wskaźniki zatrudnienia i wyposażenia

Wskaźniki

Powierzchnia magazynu w m" na 1 wózek

Powierzchnia magazynu w nr na 1 magazyniera

2000

933,89

247,02

2001

1404,95

304,66

Źródło: Opracowanie własne ILiM-u na podstawie badań Data Group 2002

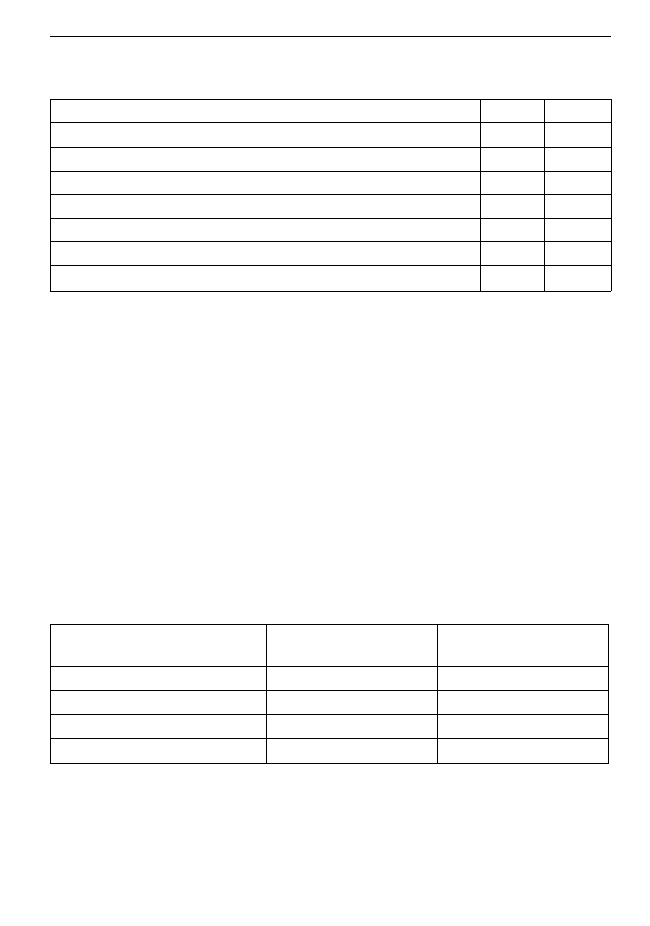

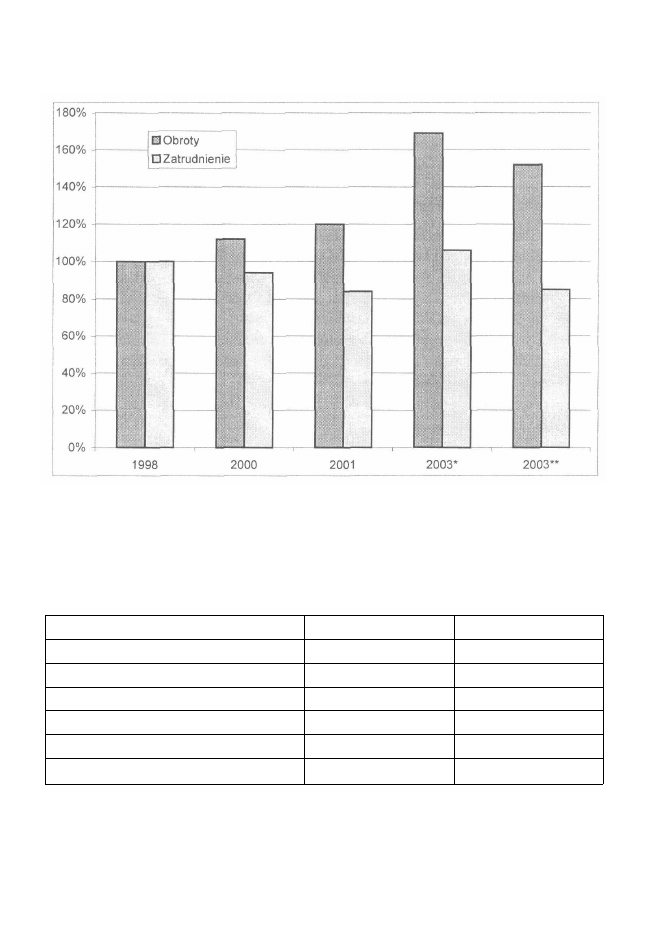

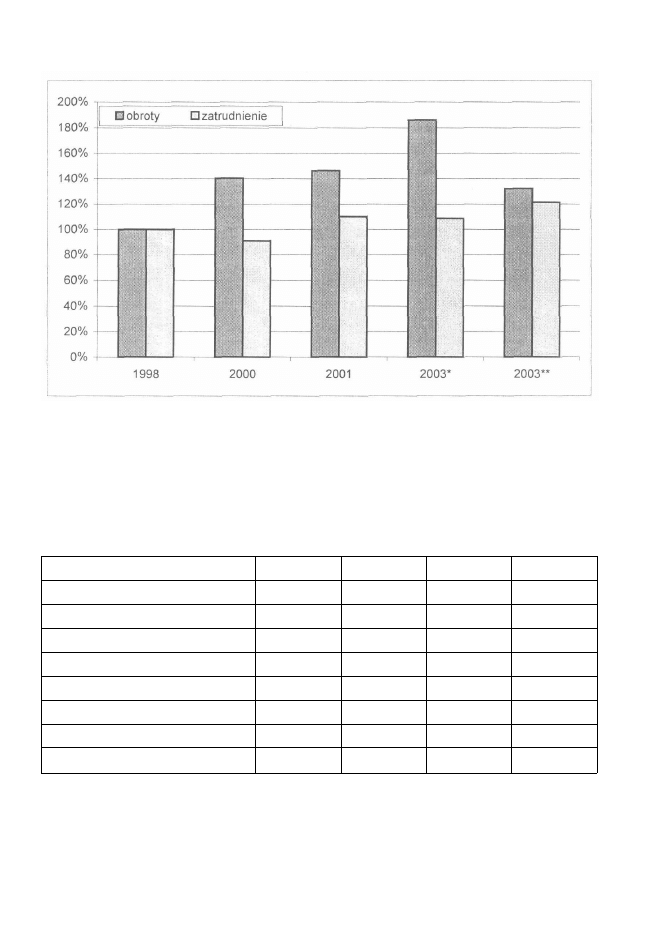

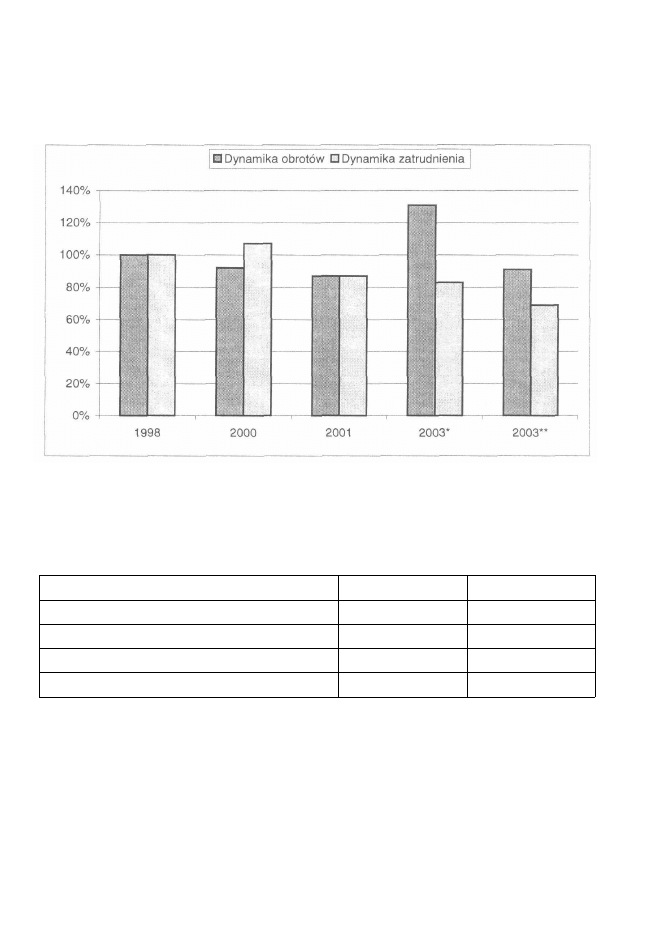

Z danych udostępnionych przez firmę Effect (tabela 8) wynika, że liczba przed-

siębiorstw deklarujących, że przeładunek, magazynowanie, składowanie i prze-

chowywanie towarów jest ich podstawową działalnością oraz zatrudniających

powyżej 49 pracowników to ok. 60 jednostek. Przedsiębiorstwa te zatrudniały ok.

11,9 tys. pracowników, a poziom zatrudnienia nie zmienił się przy wzroście

wielkości przychodów z 1,2 mld PLN w roku 2000 do 1,3 mld PLN w 2001. Było

to przyczyną wzrostu obrotów na zatrudnionego do poziomu 120 tys. PLN.

Przeciętne obroty przedsiębiorstwa świadczącego usługi logistyczne wynosiły po-

nad 25 min PLN i wskaźnik ten wykazuje tendencję wzrostową. Zaobserwowano

obniżenie się wskaźnika rentowności, który z poziomu ok. 10% w 2000 roku spadł

do wielkości 8%. Udział zapasów w przychodach wykazywał korzystną tendencję

spadkową i osiągnął poziom 14% na koniec 2001 roku. Odzwierciedla to również

wskaźnik rotacji zapasów w dniach (spadek z 29 dni w 2000 roku do 26 dni

w 2001 roku).

Infrastruktura logistyczna

Tabela 8. Przeładunek, magazynowanie, składowanie i przechowywanie towarów - wskaźniki

Pozycja/Rok

Dynamika przychodów ze sprzedaży (grudzień 1999 = 100%)

Przeciętne obroty przedsiębiorstwa w skali roku (tys. PLN)

Obrót na jednego zatrudnionego (tys. PLN)

Wynik ze sprzedaży / Sprzedaż

Udział zapasów w przychodach

Rotacja zapasów w dniach

Dynamika wielkości zatrudnienia w branży (grudzień 1999 = 100%)

2000

105%

23824,5

111

10,45%

16%

28,5

96%

2001

113%

25182,5

120

8,55%

14,5%

26

96%

Źródło: Branżowa Baza Danych EFFECT prowadzona przez firmę Effect Sp. z o.o.

Z pozyskanych informacji opisujących duże przedsiębiorstwa branży maga-

zynowej oraz ogólnych danych dla całej branży (patrz rozdział „Podstawowe

wskaźniki makroekonomiczne") można wysnuć wniosek, iż o ile cała branża prze-

żywała w 2001 roku kryzys, o tyle duże przedsiębiorstwa nie odczuwały tak

dotkliwie skutków recesji gospodarczej.

Parki logistyczne

Pomimo opracowanej przez Instytut Morski (na zlecenie Komitetu Badań

Naukowych) koncepcji lokalizacyjnej dla najważniejszych dla polskiej gospodarki

centrów logistycznych o charakterze międzynarodowym, nie powstał dotąd żaden

z tych obiektów. Obserwuje się jednak wzrost zainteresowania władz lokalnych

i przedsiębiorstw ideą budowy regionalnych i lokalnych parków logistycznych

realizowanych w ramach partnerstwa publiczno-prywatnego. Niektóre z tych

projektów mają już opracowane studia wykonalności i znajdują się w różnych

fazach procesu przedinwestycyjnego (Gliwice, Wrocław, Konin, Sławków).

Ważnym partnerem w tych przedsięwzięciach może być spółka PKP Cargo S.A.,

która deklaruje chęć przekształcenia części posiadanej infrastruktury w lokalne

centra logistyczne.

Przejścia graniczne

Infrastruktura przejść granicznych przeznaczona do obsługi odpraw ładunków

jest ważnym elementem międzynarodowych łańcuchów dostaw. Sprawne fun-

kcjonowanie przejść granicznych w znaczący sposób może wpływać na czas dos-

tawy oraz wielkość zapasów. Do obsługi ruchu towarowego funkcjonowało na

koniec 2001 roku 135 przejść granicznych.

31

Logistyka w Polsce - Raport 2002

Tabela 9. Liczba przejść granicznych dla ruchu towarowego na poszczególnych odcinkach

granicy Polski

Granica

Słowacja

Czechy

Niemcy

Rosja

Litwa

Białoruś

Ukraina

Granica morska

Granica powietrzna

RAZEM

Liczba przejść granicznych

drogowych

9

23

18

4

3

8

8

-

-

73

kolejowych

3

8

8

3

1

4

4

-

-

31

rzecznych

-

-

5

-

-

-

-

-

-

5

morskich

-

-

-

-

-

-

-

18

-

18

lotniczych

-

-

-

-

-

-

-

8

8

W ostatnich dwóch latach nastąpiła dalsza rozbudowa infrastruktury granicznej

finansowana w dużej części z funduszy Unii Europejskiej, co doprowadziło do

skrócenia czasu i poprawy warunków oczekiwania na głównych terminalach

granicznych przez samochody ciężarowe z kilkudziesięciu do kilku godzin.

Wzrastający ruch pojazdów ciężarowych na przejściach granicznych obrazuje

tabela 10.

W Polsce z dniem 30 kwietnia 2002 r. uległ likwidacji Główny Urząd Ceł,

a 30 czerwca przestał istnieć Generalny Inspektor Celny. Te zmiany nie są tylko

fragmentem rządowego programu w zakresie nowego kształtu administracji celnej,

ale przede wszystkim przygotowaniem tej administracji do przyszłych zadań wy-

nikających z przystąpienia Polski do Unii Europejskiej.

4

32

Infrastruktura logistyczna

Tabela 10. Liczba samochodów ciężarowych i ciągników przekraczających granice Polski

Granice

Ogółem

Granica

wschodnia

Granica

południowa

Granica

zachodnia

Granica

morska

Lata

2001

2000

1999

2001

2000

1999

2001

2000

1999

200!

2000

1999

2001

2000

1999

Ogółem

5 441 270

4 924 976

4 310 025

1 284 279

1 127 345

1 038 857

943 953

913 379

739 478

3 086 591

2 764 772

2 426 110

126 447

119 480

105 580

Pojazdy

obywateli polskich

cudzoziemców

przekraczających granicę w kierunku

z Polski

1 308 556

1 107 444

930 743

89 563

60 622

53 030

191 019

172 050

137 393

988 257

837 407

708 083

39 717

37 365

32 237

do Polski

1 447 601

1 193 152

951 349

92 372

59 723

50 201

197 821

174 657

136 487

1 116 930

921 366

732 569

40 478

37 406

32 092

z Polski

1 346 539

1 302 841

1 225 601

531 187

486 330

464 586

274 909

282 594

233 792

517 664

511 833

506 931

22 799

22 084

20 292

do Polski

1 338 574

1 321 539

1 202 332

571 157

520 670

471 040

280 204

284 078

231 806

463 760

494 166

478 527

23 453

22 625

20 959

Źródło: GUS - transport - wyniki działalności w 2001 roku (dane Straży Granicznej)

Porty morskie

Do najważniejszych portów morskich w Polsce należą: Gdańsk, Gdynia,

Szczecin, Świnoujście, Police, Kołobrzeg, Ustka, Elbląg. W portach morskich

koncentrowane były w minionym okresie procesy restrukturyzacji pohsgające na

oddzieleniu zarządzania infrastrukturą portową od zarządzania działalnością usłu-

gową portów. Infrastruktura polskich portów morskich w omawianym okresie

ulegała stałemu pogorszeniu. W najbliższych latach przewiduje się podjęcie próby

dokonania poprawy infrastruktury, głównie w zakresie urządzeń do przeładunku

kontenerów i drobnicy. Działania te mają doprowadzić do sytuacji, w której porty

staną się podstawowym i aktywnym elementem lądowo-morskich łańcuchów trans-

portowych i logistycznych, a także terenem lokalizacji centrów logistyczno-dystry-

bucyjnych i inwestycji produkcyjno-usługowych.

33

Logistyka w Polsce - Raport 2002

W zakresie modernizacji i rozwoju infrastruktury portowej działania obejmą:

• realizację projektów drogowych w rejonie portów morskich Szczecina i Świno-

ujścia, finansowanych w dużej części z kredytów Banku Światowego w celu

stworzenia nowoczesnego połączenia morsko-lądowego łączącego południową

Skandynawię przez porty Szczecin i Świnoujście z Czechami i Austrią;

• w przypadku portów Gdańsk i Gdynia- dzięki modernizacji linii kolejowych,

a także w wyniku realizacji autostrady A-l, porty te uzyskają dogodne połą-

czenia z ośrodkami przemysłowymi Śląska i z tymi położonymi dalej na po-

łudniu Europy, umożliwiając oferowanie kompleksowej usługi transportowej;

• zwiększenie możliwości przeładunków kontenerów w portach poprzez budowę

terminala kontenerowego na nabrzeżu w Szczecinie (finansowaną w części

z kredytu z Banku Światowego), modernizację terminala kontenerowego

w Gdyni, zwiększenie zdolności przeładunków kontenerów w Gdańsku;

• modernizację terminali promowych w Gdańsku i Gdyni;

• kontynuację prac inwestycyjnych i modernizację obiektów infrastruktury por-

towej służące przeładunkom drobnicy, ładunków płynnych i innych towarów

handlu morskiego;

• podjęcie nowych inwestycji w zakresie infrastruktury portowej, a przede

wszystkim zainstalowanie w każdym porcie urządzeń do odbioru odpadów

i pozostałości ładunkowych ze statków oraz stworzenie internetowej platformy

logistycznej, obsługującej porty i firmy obrotu portowo-morskiego oraz inne

jednostki administracyjne i komercyjne związane z portami morskimi, w po-

wiązaniu z rynkami i partnerami zagranicznymi.

Realizację tych zamierzeń ma wspomóc znowelizowana ustawa o portach

i przystaniach morskich, która pozwoli na uporządkowanie zagadnienia opłat

portowych i gospodarki nieruchomościami gruntowymi w portach oraz na ure-

gulowanie nadzoru właścicielskiego nad działalnością podmiotów zarządzających

portami. Konsekwencją braku działań w zakresie modernizacji i rozwoju infra-

struktury portowej jest zmniejszająca się długość nabrzeży w morskich portach

handlowych, co przedstawia tabela 11.

34

Infrastruktura logistyczna

Tabela 11. Długość nabrzeży w morskich portach handlowych

Wyszczególnienie

Ogółem

Ogółem [m]

2000

75 256

2001

73 038

W tym zdatnych

do eksploatacji [m]

2000

57 922

2001

56 168

W tym nabrzeża przeładunkowe

Ogółem

42 263

41 319

41 076

40 145

Źródło: GUS - transport - wyniki działalności w 2001 roku

Porty śródlądowe

Porty rzeczne, w zależności od pełnionej funkcji i lokalizacji, charakteryzują

się bardzo zróżnicowaną wielkością obrotów oraz odmienną infrastrukturą, która

ulegała ciągłemu pogorszeniu. Zjawiskiem bardzo niekorzystnym w polskiej że-

gludze śródlądowej jest malejąca systematycznie liczba portów głównych i prze-

ładowni (przed drugą wojną światową eksploatowanych było 30 portów na Odrze,

obecnie przeładunków dokonuje się tylko w ośmiu). Główne porty funkcjonujące

w biegu rzeki Odry to: Gliwice, Koźle, Opole, Wrocław, Głogów, Nowa Sól,

Cigacice, Kostrzyn, Szczecin.

Porty lotnicze

Polska infrastruktura portów lotniczych służących przewozom ładunków

w komunikacji lotniczej składa się z 38 portów i obejmuje w chwili obecnej

następujące obiekty:

• 1 port centralny w Warszawie;

• 7 portów regionalnych: Kraków, Gdańsk, Poznań, Katowice, Wrocław,

Szczecin, Rzeszów;

• 12 portów regionalnych drugorzędnych, nie obsługujących przewozów to-

warowych;

• 18 portów lokalnych (jw.).

W ostatnich dwóch latach wystąpiły pozytywne tendencje w zakresie roz-

budowy infrastruktury lotniskowej służącej przeładunkowi ładunków, w tym rów-

nież lotnisk prywatnych zlokalizowanych na własnych gruntach i dla własnych

potrzeb.

Logistyka w Polsce - Raport 2002

Terminale transportu kombinowanego

W Polsce istnieje 19 terminali wyspecjalizowanych w obsłudze jednostek

ładunkowych transportu kombinowanego tj.: kontenerów wielkich, nadwozi samo-

chodowych wymiennych, naczep siodłowych, w tym:

• 15 pomiędzy transportem drogowym a kolejowym;

• 3 pomiędzy transportem morskim a transportem drogowym i kolejowym;

• 1 w porcie lotniczym Okęcie pomiędzy transportem lotniczym i drogowym.

Wszystkie z wymienionych terminali posiadają możliwość składowania konte-

nerów w kilku warstwach, natomiast tylko część z nich może świadczyć usługi

magazynowe. Oprócz tego na granicy wschodniej jest zlokalizowanych 5 terminali

przystosowanych do przeładunków kontenerów pomiędzy transportem szynowym

szerokotorowym i normalnotorowym. Wszystkie terminale charakteryzują się

słabym stanem technicznym i żaden z nich nie spełnia wymagań unijnych. Ponadto

do obsługi jednostek ładunkowych transportu kombinowanego przystosowanych

jest 131 stacji kolejowych, gdzie wykonywane są czynności ekspedycyjno-prze-

wozowe związane z odprawą i przewozem przesyłek towarowych. W sieci PKP

jest 9 stacji stycznych z żeglugą śródlądową, 10 stycznych z żeglugą morską

i 7 stacji stycznych z żeglugą morską i śródlądową.

Tabela 12. Charakterystyka głównych terminali przewozów kombinowanych w Polsce

Nazwa terminala

Małaszewicze

Gliwice Sośnica

Żurawica -

Medyka

Wrocław

Poznań Garbary

Warszawa

Łódź Olechów

Kraków

Krzesławice

Sosnowiec

Południowy

Właściciel

PKP

PKP

PKP

PSK*

Spedcont

Spedcont

Spedcont

Spedcont

Spedcont

Zakres obsługi

20'

+

+

+

+

+

+

+

+

+

40'

+

+

+

+

+

+

+

+

+

naczepy

+

+

+

-

+

+

-

-

nadwozia

+

+

+

-

+

+

-

+

Zdolności obsługowe

kontenery

(TEU/

rok)

96 000

60 000

12 000

20 000

65 000

90 000

48 000

18 000

inne

jednostki

(szt./rok)

95 000

50 000

8 000

18 000

60 000

80 000

40 000

10 000

Infrastruktura logistyczna

Nazwa terminala

Gdańsk

Pruszków

Gadki

k. Poznania

Sławków

Bałtycki

Terminal

Kontenerowy

MPH Gdynia

Szczecin

Terminal Ewa

Stevedoring

Braniewo

(Rucianka)

Warszawa -

Praga

Małaszewicze

Równiki

k. Przemyśla

Właściciel

Gdański

Terminal

Kontenerowy

PSK*

PSK*

PSK*

Morski Port

Handlowy

Gdynia

Drobnica

Port Szczecin

Sp. z o.o.

dzierżawca -

Chem Trans

Log

Cargosped

Triticum Sad

Sp. z o.o.

Triticum Sad

Sp. z o.o.

Zakres obsługi

20'

+

+

+

+

+

+

+

+

+

40'

-

+

+

+

+

+

+

+

+

+

naczepy

-

+

+

+

+

+

+

-

-

nadwozia

+

+

+

+

+

+

+

-

-

Zdolności obsługowe

kontenery

(TEU/

rok)

7 500

8 000

7 500

4 000

330 000

30 000

inne

jednostki

(szt./rok)

7 500

8 000

7 500

4 000

150 000

* PSK - Polski Serwis Kontenerowy

Źródło: Opracowanie własne ILiM-u na podstawie: Współczesne technologie transportowe,

pod red. L. Mindura, Warszawa 2002, s. 257 i Ogólnopolski Teleadresowy Katalog firm

branży transportowej i spedycyjnej, Warszawa 2002

37

ROZDZIAŁ 4

JEDNOSTKI ŁADUNKOWE

Systemy obrotu opakowaniami

W łańcuchach dostaw funkcjonują dwa zasadnicze systemy opakowań, a mia-

nowicie:

1) System opakowań bezzwrotnych.

2) System opakowań wielokrotnego użytku (zwrotnych).

Najbardziej rozpowszechniony jest system opakowań bezzwrotnych. System

ten obejmuje zarówno opakowania jednostkowe, jak i zbiorcze. Opakowania te

przedstawiają swoją postacią olbrzymią różnorodność pod względem wyglądu,

wielkości, masy oraz materiału, z którego zostały wykonane. Stanowią one duże

źródło odpadów mogących być źródłem surowca wtórnego, stąd znaczenie logi-

stycznych systemów zbioru i utylizacji odpadów opakowaniowych. Systemy te

znajdują się obecnie w fazie rozwoju, a sprzyjać temu ma ustawa z dnia 11 maja

2001 r., obowiązująca od 1 stycznia 2002 r. o opakowaniach i odpadach opako-

waniowych (Dz. U. Nr 63 z 2001, poz. 638), która wprowadza szereg uregulowań

w tym zakresie.

Jednym z zasadniczych problemów polskiej logistyki stanowią systemy opa-

kowań zwrotnych, w których mamy do czynienia z opakowaniami jednostkowymi

i zbiorczymi (najbardziej znamiennym przykładem zwrotnych opakowań jed-

nostkowych są różnego rodzaju butelki szklane). Coraz szersze zastosowanie

w praktyce zyskują zwrotne opakowania zbiorcze, zwłaszcza w odniesieniu do

artykułów konsumpcyjnych. Najpopularniejszymi zwrotnymi opakowaniami zbior-

czymi są palety, różnego rodzaju pudła kartonowe i plastikowe pojemniki maga-

zynowo-transportowe. Te ostatnie skutecznie wypierają ze stosowania skrzynki

drewniane. Obrót plastikowymi, zwrotnymi pojemnikami jest najbardziej rozpo-

wszechniony w branży artykułów spożywczych. Charakteryzuje się on brakiem

unifikacji, co prowadzi do potrzeby wielokrotnego przepakowywania towarów

w łańcuchach dostaw z jednego pojemnika do drugiego.

Niesprawność systemu obrotu pojemnikami można zaobserwować głównie

przy współpracy drobnych producentów lub dostawców z małymi odbiorcami

(detalistami). Znacznie wyższy stopień uporządkowania wykazują systemy obrotu

39

Logistyka w Polsce - Raport 2002

stosowane przez dużych producentów i dystrybutorów, chociaż i u nich różno-

rodność rozwiązań jest także widoczna. W systemach tych produkty w pojemni-

kach stanowiących własność producenta dostarczane są do odbiorców detalicznych

i hurtowych (także za kaucją), skąd trafiają do odbiorców detalicznych. Po opróż-

nieniu pojemniki są zbierane innym transportem (najczęściej producenta) i dostar-

czane do producenta, gdzie po sortowaniu i myciu zostają wypełnione produktami

i ponownie wysłane do odbiorców.

Obecnie, w dobie outsourcingu, zarówno w sferze produkcji jak i dystrybucji,

nowym elementem łańcucha dostaw stają się logistyczne systemy obrotu zwrot-

nymi opakowaniami zbiorczymi (ang. pool) takimi, jak pojemniki z tworzywa

sztucznego, palety, kontenery itp. Systemy takie funkcjonują niezależnie, poza

strukturami producentów (dostawców) i odbiorców, a jednocześnie zaspokajają ich

potrzeby w zakresie opakowań niezbędnych do spakowania i składowania posia-

danych towarów (produktów) oraz ich przetransportowania do odbiorców (dystry-

butorów). W ramach kompleksowej obsługi od przedsiębiorstwa logistycznego

będącego operatorem systemu opakowań zwrotnych należy oczekiwać realizacji

następujących zadań:

• skompletowania opakowań wg zamówienia,

• transportu zamówionych opakowań do zamawiającego,

• odbioru pustych opakowań od zgłaszających,

• zapewnienia transportu dla zwracanych opakowań,

• przeglądu zwróconych opakowań,

• naprawy pojemników uszkodzonych (dotyczy tylko pojemników składanych),

• mycia wszystkich zwróconych opakowań,

• magazynowania opakowań czystych,

• doboru optymalnych zbiorczych opakowań zwrotnych do dostarczonej przez

zamawiającego listy towarów, które należy zapakować na czas transportu,

a przy dużych dostawach także doboru odpowiedniego wymiarowo środka

transportu drogowego.

Tego typu systemy są w Polsce jeszcze słabo rozwinięte. W tym zakresie działa

tylko jeden operator logistyczny w branży motoryzacyjnej.

Palety ładunkowe

Na rynku krajowym w obrocie znajdują się zarówno palety ładunkowe jedno-

razowe, jak i wielokrotnego użytku. Nie prowadzi się w Polsce statystyk doty-

czących produkcji i eksploatacji palet ładunkowych. Wśród palet ładunkowych

40

Jednostki ładunkowe

jednorazowego użytku dominują palety płaskie wykonane z drewna lub materiałów

drewnopochodnych bądź z tektury. Wśród palet ładunkowych wielokrotnego

użytku eksploatowane są różnorodne rodzaje, począwszy od płaskich, aż po specja-

lizowane. Również i w tym przypadku najbardziej rozpowszechnione są palety

ładunkowe płaskie drewniane czterowejściowe o wymiarach 800 mm x 1200 mm,

w tym także palety typu EUR. Obrót paletami na rynku krajowym jest zróżni-

cowany i odbywa się na zasadach uzgodnionych przez strony użytkujące palety.

Na terenie Europy w ramach Europejskiego Porozumienia Paletowego Między-

narodowego Związku Kolejowego (UIC) funkcjonują poole paletowe. Polska jest

członkiem europejskiego poolu paletowego w zakresie palet ładunkowych płaskich

drewnianych czterowejściowych bez skrzydeł o wymiarach 800 mm x 1200 mm.

Członkami tego systemu nie są kraje byłego ZSRR, tj. Rosja, Ukraina, Białoruś,

Mołdawia, Litwa, Łotwa i Estonia. Obrót palet pomiędzy krajami będącymi

członkami poolu jest bilansowany miesięcznie, a rozliczany rzeczowo, chyba że

strona dłużna nie ma palet do zwrotu, wówczas następuje rozliczenie finansowe.

W ramach tego systemu krajowy producent wysyłający koleją produkty na paletach

typu EUR otrzymuje od PKP zwrot palet równoważny ilości wysłanej. W latach

2000-2001 na terytorium Polski palety typu EUR wytwarzało ponad 50 produ-

centów uznawanych przez PKP. Ogólna liczba producentów palet ładunkowych

w Polsce jest znacznie większa.

41

ROZDZIAŁ 5

ŚRODKI TRANSPORTU

Środki transportu to jedna z zasadniczych części systemu logistycznego.

W poniższym rozdziale opisano tabor transportowy dla poszczególnych rodzajów

transoortu.

transportu.

Samochody

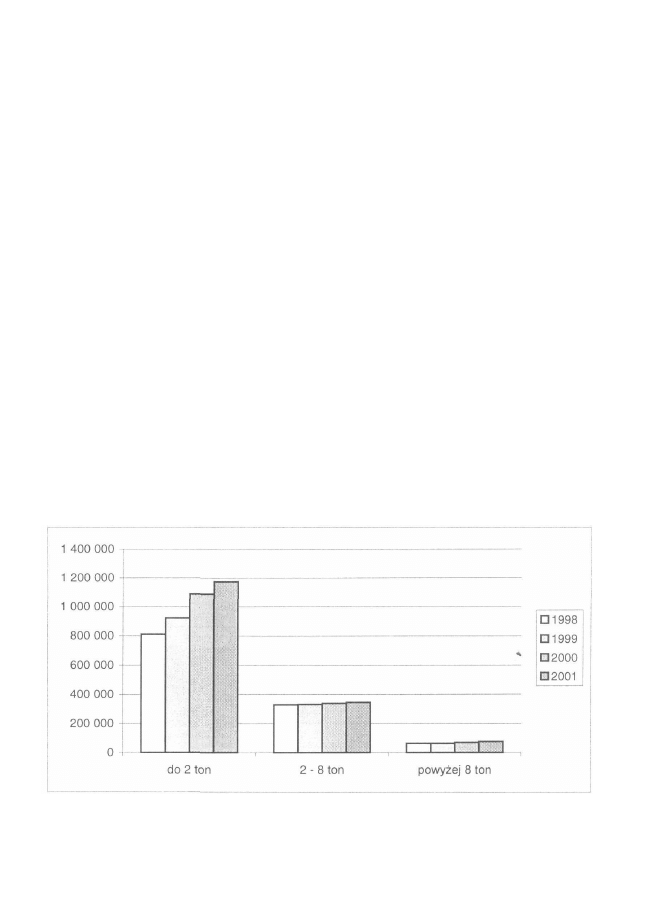

W ciągu ostatnich czterech lat wyraźnie wzrosła liczba samochodów cięża-

rowych o tonażu do 2 ton, w odróżnieniu od większych, których liczba utrzymuje

się na stałym poziomie. Zjawisko to pokazuje zmiany w systemach dystrybucji,

w których coraz częściej obserwuje się większą liczbę mniejszych dostaw jako

efekt kompromisu pomiędzy wielkością i kosztami zapasów a kosztami transportu

oraz wynikający z tego rozwój rynku przewozów drobnych przesyłek. Jak wynika

z rysunku 18, w Polsce w 2001 roku funkcjonowało około 1,6 min pojazdów

ciężarowych, z czego niecałe 65 tys. posiadało ładowność powyżej 8 ton.

Rysunek 18. Liczba samochodów ciężarowych wg tonażu

Źródło: GUS - Transport - wyniki działalności w 2001 roku

43

Logistyka w Polsce - Raport 2002

Godnym podkreślenia jest fakt, że tabor samochodowy polskich przewoźników

świadczących przewozy międzynarodowe na rynek UE jest nowoczesny i w 65%

ekologiczny, co jest wskaźnikiem lepszym od średniej dla państw UE.

Tabor kolejowy

Wykorzystywany tabor kolejowy uzależniony jest od ilości przewożonych

ładunków oraz dostępności środków na zakup nowego taboru kolejowego i moder-

nizację już eksploatowanego. W związku z tym, że obydwa te czynniki w polskich

realiach utrzymują się na niskim poziomie, przekłada się to na zacofanie i nie-

sprawność taboru, co jest szczególnie niepokojące w świetle stosowania w krajach

UE coraz nowocześniejszych wagonów z przesuwanymi ścianami bocznymi,

umożliwiających zarówno zmniejszenie szkód przewozowych, jak również lepsze

wykorzystanie pojemności i ładowności wagonów. Liczebność taboru kolejowego

w ciągu ostatnich dwóch lat uległa nieznacznym wahaniom (patrz tabela 13).

Tabela 13. Czynny tabor kolejowy normalnotorowy

Wyszczególnienie

Lokomotywy razem

- elektryczne

- spalinowe

- parowe

Wagony towarowe ogółem

- kryte

- węglarki

- platformy

- cysterny

- chłodnie

- z dachami odchylanymi

- specjalne

1999

4 041

1 796

2 184

61

98 571

12 680

64 260

14 357

b.d.

b.d.

b.d.

b.d.

2000

3 875

1 788

2 062

25

78 234

11 187

55 578

8 922

35

244

475

1 793

31.12.2001

3 842

1 763

2 054

25

90 185

11 164

62 109

13 056

39

229

414

3 174

Źródło: „Rynek kolejowy", 2002, nr

Flota morska

Polska flota morska w ostatnich dwóch latach przeżywa regres, co w znacznym

stopniu odbija się na jej wyposażeniu. Statki polskiej bandery są coraz starsze i jest

Środki transportu

ich coraz mniej. W porównaniu z latami siedemdziesiątymi liczba statków spadła

o połowę, a średnia ich wieku dwukrotnie wzrosła.

Tabela 14. Infrastruktura transportu morskiego na

Wyszczególnienie

Liczba statków

Nośność [tys. DWT

1

]

Przeciętna nośność na 1 statek

Przeciętny wiek statków [lata]

1970

259

1 926

7,4

9

1980

331

4 524

13,7

8

1990

247

4 059

16,4

12

jrzestrzeni ostatnich 30 lat

1998

148

3 021

20,4

16

1999

149

2 957

19,8

16

2000

128

2 55,1

19,9

16

2001

110

2 299

20,9

17

Źródło: GUS - transport - wyniki działalności w 2001 roku

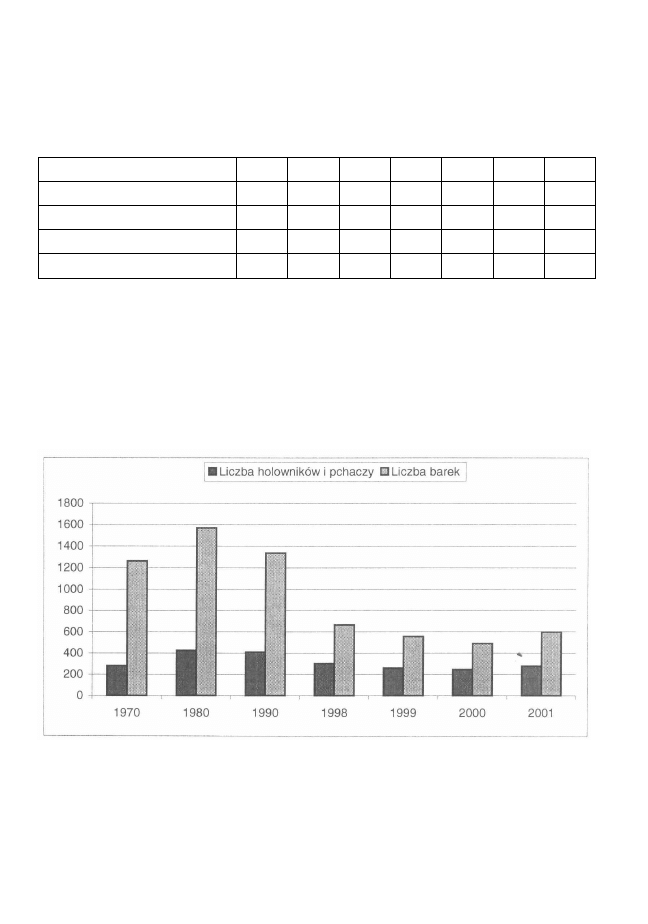

Flota śródlądowa

Dane dotyczące środków wodnego transportu śródlądowego obrazują stag-

nację, jaka panuje w tej gałęzi transportu. Nieco optymizmu mogą wnosić dane

z roku 2001, które wskazują na zwiększenie liczby zarówno pchaczy jak i barek.

Rysunek 19. Infrastruktura wodnego transportu śródlądowego na przestrzeni

ostatnich 30 lat

Źródło: GUS - transport - wyniki działalności w 2001 roku

DWT (ang. Dead Weight Tonnage) - miara nośności statku wyrażona w tys. kilogramów.

45

Logistyka w Polsce - Raport 2002

Flota lotnicza

Polskie Linie Lotnicze LOT nie posiadają własnej floty CARGO, wynajmują

więc na swoje potrzeby samoloty od innych operatorów. LOT posiada jedynie

samoloty pasażerskie w liczbie 51 sztuk (wrzesień 2001), które mogą w zależności

od liczby pasażerów przewieźć od 2 do 12 ton ładunku.

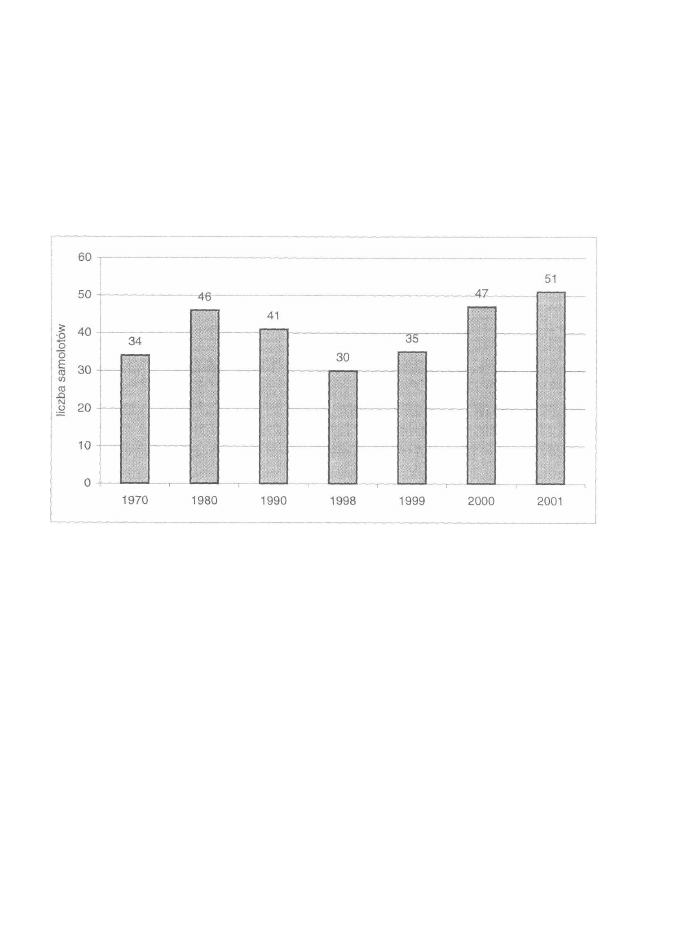

Rysunek 20. Liczba samolotów polskiej cywilnej floty lotniczej na przestrzeni

ostatnich 30 lat

Źródło: GUS - transport - wyniki działalności w 2001 roku

Po spadku liczby samolotów w latach 1980-1998, w następnych latach nastę-

pował systematyczny wzrost oraz unowocześnienie taboru polskiego narodowego

przewoźnika lotniczego. Warto podkreślić, że wszystkie zakupione maszyny były

nowe. Flota lotnicza CARGO składała się z 8 rodzajów samolotów (przeważnie

produkcji rosyjskiej) o udźwigu od 1,5 do 40 ton ładunku. Samoloty wyposażone

są w rampy, windy, wewnętrzne dźwigi i systemy rolkowe w podłodze.

ROZDZIAŁ 6

SYSTEM TRANSPORTU

Od 1995 roku wielkość przewozów ładunków ogółem po chwilowym spadku

w latach 1998-1999 nie uległa zasadniczej zmianie. Biorąc pod uwagę znaczny

wzrost PKB w tym samym okresie, można mówić o wyraźnym spadku transporto-

chłonności polskiej gospodarki. Spadek ten w latach 1990-2000 liczony pracą

przewozową wyniósł około 38%, a liczony tonażem sięgał poziomu 45%. Oznacza

to, że średnioroczny wskaźnik spadku transportochłonności polskiej gospodarki

utrzymuje się w granicach 4-5%.

W przewozach ładunków dominował niezmiennie transport samochodowy,

którego udział w przewozach ładunków ogółem wynosi ponad 81%, w 2001 roku

w stosunku do 2000 r. nieznacznie (o ok. 1%) wzrósł kosztem transportu kole-

jowego.

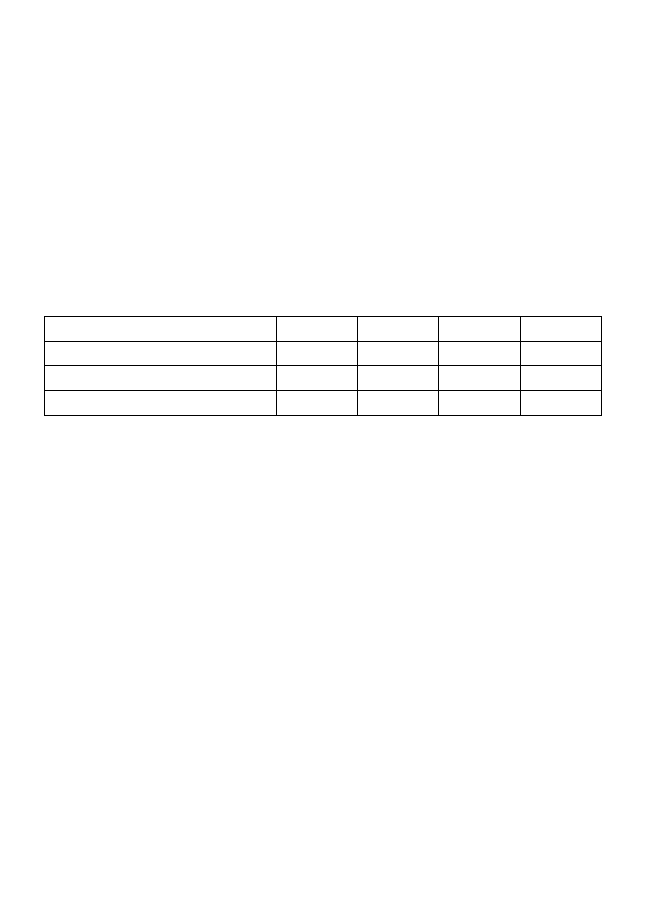

Tabela 15. Struktura przewozów ładunków

Rodzaje transportu

Ogółem

Transport samochodowy

Transport kolejowy

Transport rurociągowy

Transport morski

Transport wodny

śródlądowy

Transport lotniczy

1998

1999

2000

2001

tys. ton

1 359 199

1 077 295

206 391

40 742

25 362

9 376

33

1 329 241

1 068 388

186 846

42 849

22 747

8 382

29

1 347 895

1 083 071

187 247

44 342

22 774

10 433

28

1 317 169

1 072 304

166 856

45 301

22 426

10 255

27

udział [%]

100

81,4

12,7

3,4

1,7

0,8

0,002

Źródło: GUS - transport - wyniki działalności w 2001 roku

47

Logistyka w Polsce - Raport 2002

Tabela 16. Praca przewozowa w różnych gałęziach transportu w 1998 i 2000 roku

Rok

1998

2000

Transport

kolejowy

61,7

54,4

Transport

samochodowy

69,5

72,8

Transport

lotniczy

0,106

0,087

Żegluga

śródlądowa

1,099

1,170

Żegluga

morska

166,1

133,6

OGÓŁEM

317,05

282,50

Źródło: GUS

Tabela 17. Przeciętne zatrudnienie w sektorze transportu

Wyszczególnienie

Ogółem*

Pracownicy na stanowiskach

robotniczych i pokrewnych

Pracownicy na stanowiskach

nierobotniczych

1998

433 056

321 431

111 625

1999

374 539

287 266

87 273

2000

352 711

269 332

83 379

2001

321 098

242 864

78 234

* bez osób zatrudnionych poza granicami kraju

Źródło: GUS - transport - wyniki działalności w 2001 roku

Dynamika przeciętnego zatrudnienia na podstawie stosunku pracy w całym

sektorze transportu spadła i wynosiła 91,03% w porównaniu z 2000 rokiem.

Transport samochodowy

W transporcie samochodowym w porównaniu z poprzednimi latami nie nas-

tąpiły zasadnicze zmiany. W transporcie zarobkowym (tonażowo) przewieziono

tylko 35% ładunków, natomiast wykonano nim prawie 65% pracy przewozowej.

Liczbę funkcjonujących w Polsce przedsiębiorstw transportowych prezentuje

poniższa tabela.

Tabela 18. Liczba funkcjonujących w Polsce przedsiębiorstw

zarobkowego transportu drogowego

Rodzaj firm

Firmy transportu drogowego towarów

Firmy transportu drogowego osób

Razem

Przewozy

międzynarodowe

8 204

2 580

10 784

Przewozy

krajowe*

80 000

10 000

90 000

* dane szacunkowe

Źródło: „Polska Gazeta Transportowa" 2001, nr 51

48

System transportu

Segment firm wykonujących krajowe przewozy drogowe ładunków jest naj-

słabiej zbadanym obszarem sektora transportowego w Polsce. Nie ma ustawowego

obowiązku rejestrowania liczby jego uczestników. Jest to segment silnie rozdrob-

niony, przeważają w nim małe, prywatne firmy rodzinne. Szacuje się, że w Polsce

około 80 tys. przedsiębiorstw posiada w dokumentach rejestracyjnych wpis doty-

czący wykonywania działalności przewozowej rzeczy lub działalności spedycyjnej.

Dla większości z nich nie stanowi ona jednak działalności podstawowej, a jedynie

uzupełniającą. Działalność wyłącznie przewozową prowadzi około 20% (15,6 tys.)

przedsiębiorstw, w tym ponad 8 tys. wykonuje międzynarodowy transport drogo-

wy. Ponadto 92% przewoźników transportu zarobkowego stanowią przedsiębior-

stwa prywatne. Wśród nich aż 74% firm posiada od 1 do 4 pojazdów i zatrudnia do

5 osób. Tylko 26% to firmy zatrudniające ponad 5 osób

1

. Świadczy to o tym, że

polski rynek towarowego transportu drogowego, opierający się na działalności

małych firm rodzinnych, charakteryzuje się dużym rozdrobnieniem.

Obraz transportu samochodowego w ostatnich dwóch latach był niejednorodny.

Firmy największe wykazywały tendencję wzrostową, natomiast kondycja firm

małych uległa pogorszeniu. Średnie i duże firmy (powyżej 49 zatrudnionych)

(tabela 19) działające w branży towarowego transportu drogowego poprawiły

swoją sytuację finansową. Podobnie jak w wielu innych sektorach polskiej gos-

podarki, tak i tutaj zauważyć można prawidłowość wskazującą na ogólnie słabą

(szczególnie w ostatnich dwóch latach) sytuację ekonomiczną branż, ale nie

najgorszą sytuację większych firm danego sektora. Liczba tych firm to ok. 213

przedsiębiorstw, wśród których zauważa się tendencję do redukowania zatrudnie-

nia (27 tys. w 2000 roku - 24 tys. w 2001 roku).

W roku 2000 osiągnęły one poziom sprzedaży 4,4 mld PLN, a w roku 2001

4,7 mld PLN. Obserwuje się również ciągły wzrost rocznych obrotów przeciętnego

przedsiębiorstwa, które wynosiły ponad 22 min PLN z jednoczesnym wzrostem

wydajności pracy mierzonej obrotami na jednego zatrudnionego.

1

Zgodnie z polskim prawem, za małego przedsiębiorcę uważa się tego, który w poprzednim roku

obrotowym zatrudniał średniorocznie mniej niż 50 pracowników (ustawa z dnia 19 listopada 1999

roku Prawo działalności gospodarczej).

49

Logistyka w Polsce - Raport 2002

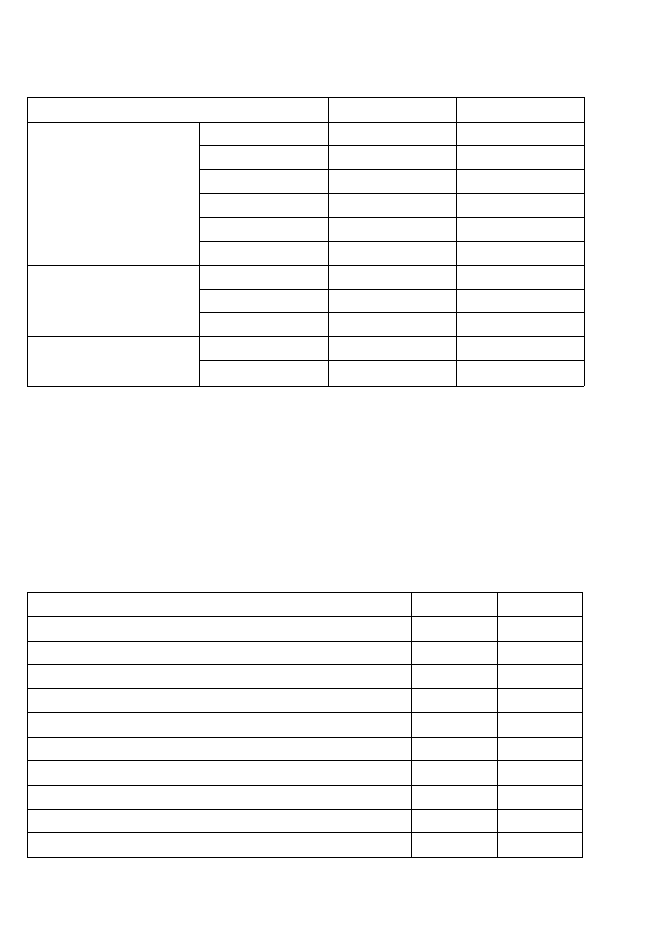

Tabela 19. Towarowy transport drogowy - wskaźniki

Pozycja / Rok

Dynamika przychodów ze sprzedaży (grudzień 1999 = 100%)

Przeciętne obroty przedsiębiorstwa w skali roku (tys. PLN)

Obrót na jednego zatrudnionego (tys. PLN)

Wynik ze sprzedaży / Sprzedaż

Udział zapasów w przychodach

Rotacja zapasów w dniach

Dynamika wielkości zatrudnienia w branży (grudzień 1999 = 100%)

2000

118%

19 464,5

171

5,95%

4%

7,5

101%

2001

120%

22 632

192

7,1%

4%

7

91%

Źródło: Branżowa Baza Danych EFFECT prowadzona przez firmę Effect Sp. z o.o.

W zakresie przewozów międzynarodowych obserwuje się również duże roz-

drobnienie polskich przewoźników, co powoduje sytuację, w której oferta polskich

firm ogranicza się do najprostszych form obsługi klientów - przewozu ładunków,

zamiast kompleksowych usług logistycznych.

Polskie przedsiębiorstwa uczestniczące w międzynarodowych przewozach

drogowych nie są uczestnikami sieci dystrybucyjnych o zasięgu krajowym,

międzynarodowym lub europejskim w UE. Nie posiadają także sieci akwizycji

usług przewozowych w relacjach innych niż przewozy w imporcie/eksporcie.

Z nielicznymi wyjątkami, przedsiębiorstwa nie posiadają przedstawicielstw na

terenie państw członkowskich UE. Taka sytuacja nie stwarza mocnych podstaw do

konkurowania z przedsiębiorstwami unijnymi.

Tabela 20. Liczba przyznanych licencji na przewóz rzeczy w transporcie

międzynarodowym na 01.01.2002 według dopuszczalnej masy całkowitej pojazdów

Dopuszczalna masa całkowita

pojazdu

do 6 ton

od 6 do 20 ton

pow. 20 ton

RAZEM:

Liczba koncesji (licencji)

3 303

1 360

23 191

27 854

Procent udziału

11,9%

4,9%

83,3%

100,0%

Źródło: Biuro Obsługi Transportu Międzynarodowego

Uczestnicząc w przewozach ładunków w wymianie handlowej, polskie przed-

siębiorstwa wyspecjalizowały się w przewozach całopojazdowych wykonywanych

wysokotonażowym taborem (+241), który przystosowany jest do przewozów

50

System transportu

dużych partii ładunków na duże odległości. Znacznie trudniej jest wykorzystać taki

tabor do przewozów kabotażowych (wzrost kosztów, puste przebiegi, niewyko-

rzystana powierzchnia ładunkowa, etc), o co obawiają się przewoźnicy unijni.

Systemy śledzenia pojazdów

Operujące w Polsce międzynarodowe firmy spedycyjne i kurierskie, jak rów-

nież polskie firmy, mogą obecnie wykorzystywać zaawansowane technologie do

śledzenia floty pojazdów i efektywnego sterowania ich pracą. Na rynku konkurują

ze sobą dwie metody określania pozycji geograficznej:

1) satelitarna metoda pozycjonowania odbiornika, której cechą charakterystyczną

jest wykorzystywanie sygnałów emitowanych z pokładów kilku satelitów

należących do jednego z systemów nawigacji. Obecnie dostępnych jest kilka

systemów: amerykański - GPS (ang. Global Positioning System) składający się

z 24 satelitów, rosyjski - GLONASS, europejski - EGNOS (ang. European

Geostationary Navigańon Overlay Service);

2) metoda lokalizacji w sieci GSM, wykorzystująca do określania pozycji geogra-

ficznej parametry sygnału telefonu komórkowego w sieci GSM w odniesieniu

do znanych pozycji stacji bazowych.

Większość oferowanych na polskim rynku usług lokalizacji pojazdów wyko-

rzystuje obydwie metody. W takich rozwiązaniach do określania pozycji pojazdu

z dokładnością do 5-10 metrów służy system GPS oraz montowany na samo-

chodzie pozycjoner. Urządzenie to odbiera sygnał z satelity i na jego podstawie

określa współrzędne geograficzne pojazdu, a następnie wykorzystując sieć GSM,

wysyła informację o położeniu samochodu SMS-em do stacji monitorującej. Stacja

ta zarządzana przez firmę udostępniającą usługi lokalizacyjne przetwarza dostar-

czone dane i nanosi je na mapy elektroniczne zainstalowane na swoim komputerze

lub komputerze właściciela śledzonego pojazdu. W pierwszym przypadku ko-

nieczne staje się wykorzystywanie aplikacji internetowej do monitorowania ruchu

pojazdu. Niektóre z systemów oferują dodatkowe usługi związane ze zdalnym

unieruchamianiem pojazdu, przesyłaniem raportów logistycznych (czas załadunku,

prędkość itp.) Na polskim rynku usługi bazujące na technologii GPS oferują

systemy: Liberty GPS, Mobitel, Kubista, Finder, AutoGuard, Motograf.

W systemie lokalizacji w sieci GSM korzysta się z tego, że każdy telefon

komórkowy kontroluje co sekundę natężenie sygnału emitowanego z najbliższych

stacji bazowych, o znanym położeniu. W systemie śledzenia pojazdów informacja

o sile sygnału przekazywana jest z terminala zamontowanego na pojeździe, za

pomocą SMS-u, do centralnego serwera systemu. Serwer ten oblicza położenie

51

Logistyka w Polsce - Raport 2002

terminala z dokładnością 50-500 metrów i nanosi je na mapę elektroniczną. Jako

terminali można użyć zwykłe telefony, w których jednak wymagana jest wymiana

karty SIM. W tej technologii w Polsce oferowany jest system Proteka Flota.

Obecnie wszyscy działający w Polsce operatorzy telefonii komórkowej mają

w ofercie systemy lokalizacji pojazdów lub tworzą je i obsługują z innymi firmami

świadczącymi tego typu usługi.

Transport kolejowy

Długo oczekiwane uwolnienie rynku kolejowego przewozów towarowych po-

woli staje się faktem. Wyłączona w ramach restrukturyzacji spółka PKP CARGO

S.A. w dalszym ciągu posiada ponad 90% udziału w rynku przewozów koleją

i jest więc bez wątpienia największym przewoźnikiem kolejowym w Polsce.

Poniższa tabela prezentuje kierunki komunikacji przewozu ładunków koleją.

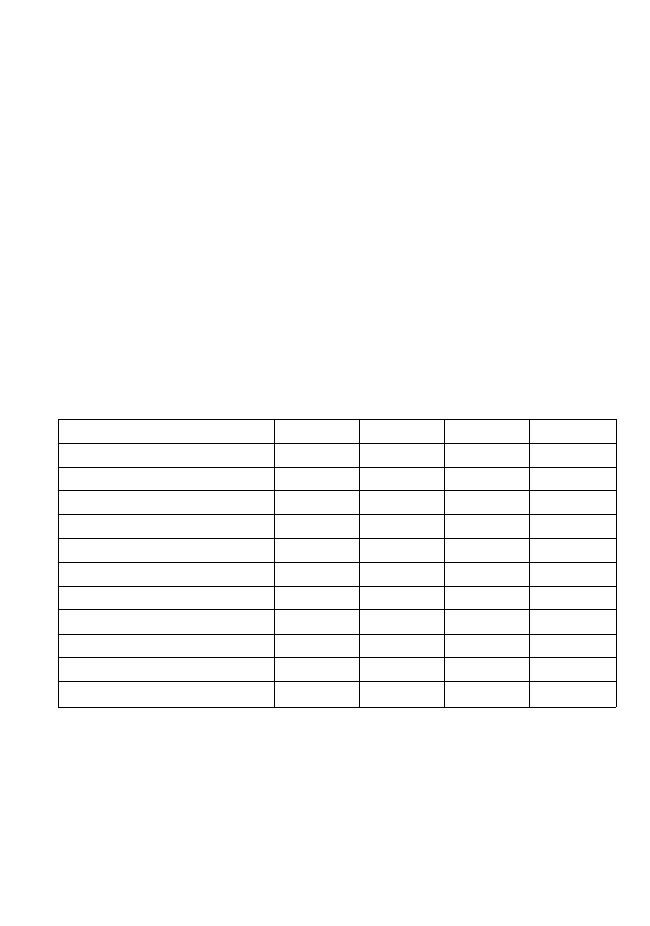

Tabela 21. Przewozy ładunków transportem kolejowym normalnotorowym

według kierunków komunikacji [tys. ton]

Wyszczególnienie

Ogółem

- Przesyłki handlowe ''

- Przesyłki służbowe

2>

Nadania wewnętrzne

Nadania za granicę (export)

- drogą lądową

- przez porty

Przyjęcia z zagranicy (import)

- drogą lądową

- przez porty

Tranzyt

1998

205 837

202 260

3 577

127 448

45 708

23 703

22 005

27 285

22 549

4 736

5 396

1999

186 366

184 622

1 744

118488

40 124

17 409

22 715

23 386

19 854

3 532

4 368

2000

186 905

184 973

1932

114 069

41 135

20 143

20 992

26 888

22 679

4 209

4813

2001

166 616

165 479

1 137

98 469

40 889

22 014

18 875

22 267

18 773

3 494

4 991

" Do przesyłek handlowych zaliczono:

- przesyłki wagonowe i drobne, zarówno zwyczajne, jak i pospieszne nadane na terenie

kraju i przekazane z zagranicy do przewozu przez PKP za listem przewozowym han-

dlowym,

- przesyłki wojskowe na terenie kraju i przekazane z zagranicy do przewozu przez PKP

za zleceniami listami przewozowymi,

- przesyłki stacyjne, tj. przesyłki przewożone w granicach tej samej stacji za listem prze-

wozowym handlowym.

52

System transportu

2)

Do przesyłek służbowych zaliczono przesyłki wagonowe

przewozowym służbowym PKP.

Źródło: GUS - transport - wyniki działalności 2001 r.

drobne nadane za listem

W 2001 roku po dwuletnim okresie stabilizacji przewozów nastąpił prawie

11% ich spadek, który negatywnie odbił się na kondycji finansowej tej branży.

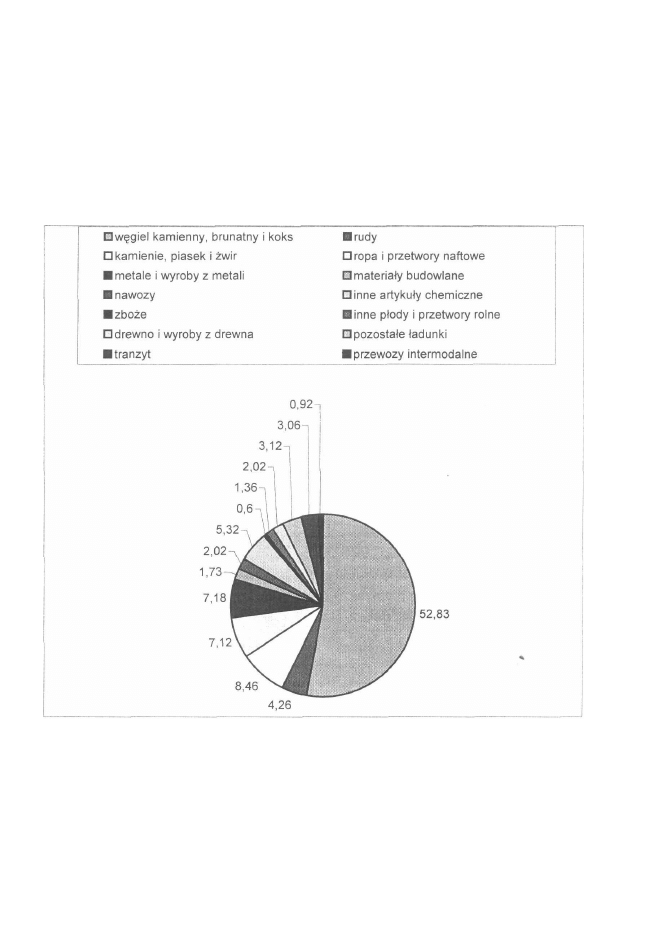

Rysunek 21. Struktura przewozów ładunków wszelkich realizowanych przez PKP CARGO

Źródło: „Rynek kolejowy" 2002, nr 1

W strukturze przewozów kolejowych dominują ładunki masowe, wśród któ-

rych przewóz węgla kamiennego stanowi poważny, bo aż 48,59% udział w ogól-

nych przewozach transportem kolejowym. Udział kolei w przewozie wyprodu-

kowanego węgla wynosi ok. 80%, natomiast w przypadku eksportu węgla udział

53

Logistyka w Polsce - Raport 2002

ten wynosi 100% (bezpośredni eksport drogą lądową, jak również kierowany do

portów na eksport drogą morską).

Transport lotniczy

Sytuacja w transporcie lotniczym towarów w latach 1998-2001 ulegała sys-

tematycznemu pogarszaniu. Szczególnie wyraźny spadek przewozów zanotowano

w roku 2001 - prawie 6% - co było spowodowane głównie regresem w komu-

nikacji międzynarodowej. Przyczyn tego spadku należy szukać również w sytuacji

międzynarodowej związanej z zamachami terrorystycznymi z 11 września 2001

roku. W polskim systemie transportowym udział transportu lotniczego jest nadal

marginalny. Poprawy tej sytuacji można się spodziewać od roku 2003, gdy zacznie

obowiązywać ustawa o swobodnym dostępie do rynku przewozów lotniczych.

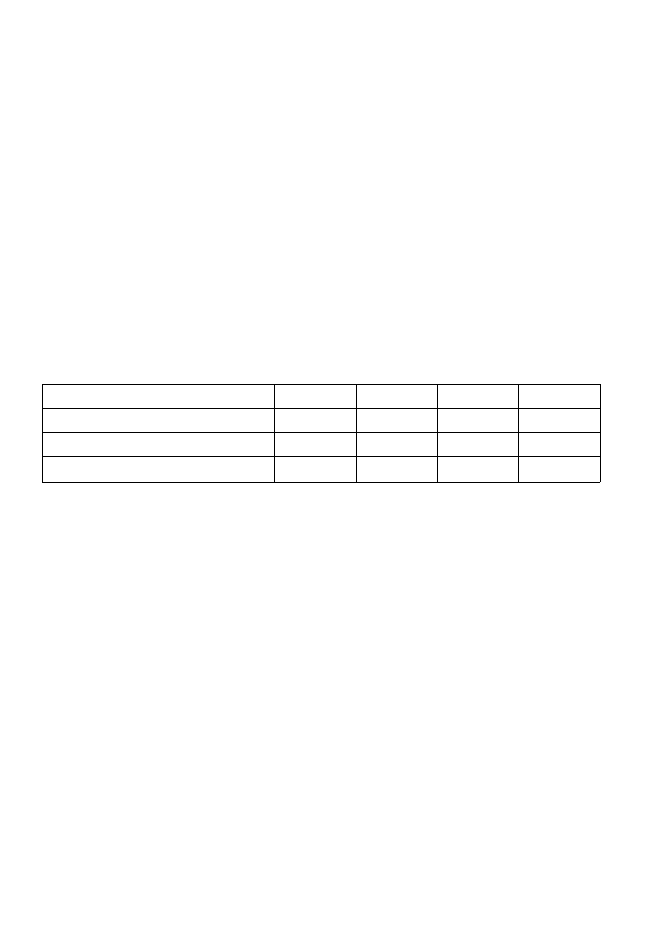

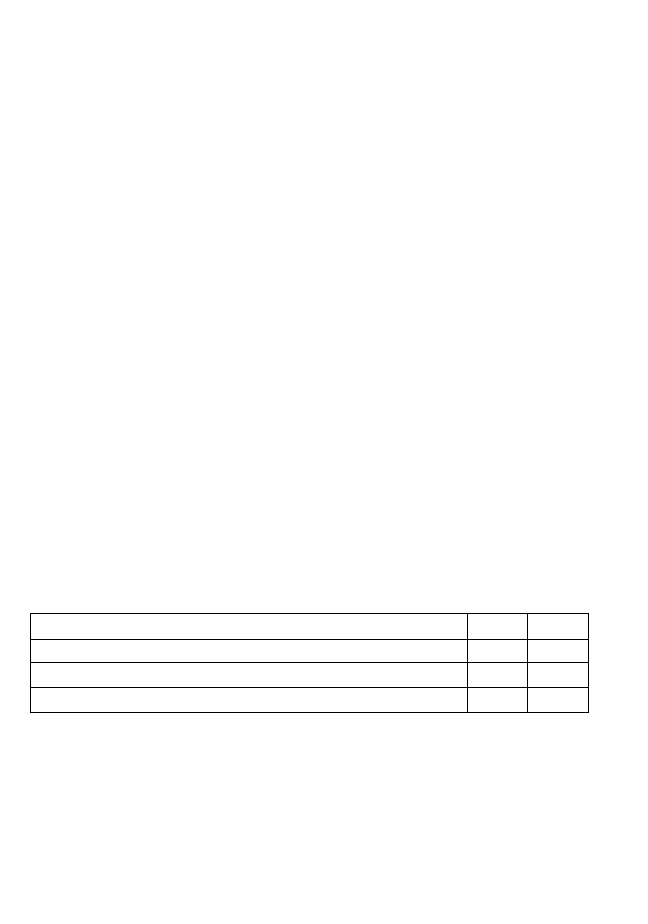

Tabela 22. Przewozy ładunków transportem lotniczym [tony]

Wyszczególnienie

Ogółem

W komunikacji krajowej

W komunikacji międzynarodowej

1998

32 921

4 524

28 397

1999

29 213

4 091

25 122

2000

28 053

3 832

24 221

2001

26 511

3 881

22 630

Źródło: GUS - transport - wyniki działalności w 2001 roku

Malejąca w latach 1999-2001 wielkość przewozów towarowych przy i tak

niewielkim udziale transportu lotniczego w przewozach towarowych ogółem

wskazuje na małe zainteresowanie firm tymi usługami transportowymi, czego

przyczyną, poza ceną, jest również mała liczba lotnisk i wynikające z tego

dodatkowe koszty związane z dalszą dystrybucją.

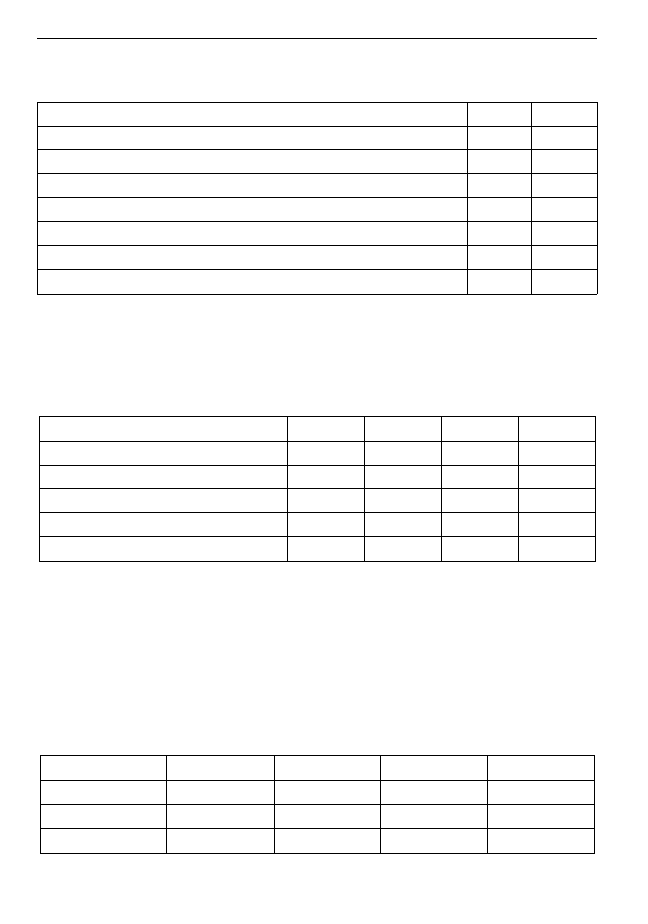

Transport wodny śródlądowy

Transport wodny śródlądowy w 2000 roku przekroczył 10 min ton prze-

wożonych ładunków, co sugeruje, że najgorszy okres branża ma już za sobą.

Wskazuje na to również dynamika wzrostu przychodów największych 4 firm

zatrudniających powyżej 49 pracowników (tabela 23). Firmy te w 2000 roku

osiągnęły przychody na poziomie 110 min PLN, a w 2001 roku 111 min PLN, przy

zauważalnym wzroście obrotów na zatrudnionego (wzrost ze 246 tys. do poziomu

273 tys. PLN rocznie). Udział zapasów w przychodach był bardzo niski i oscylo-

wał na poziomie 3-4%, rotacja natomiast 4-7 dni.

54

System transportu

Tabela 23. Śródlądowy transport wodny - wskaźniki

Pozycja / Rok

Dynamika przychodów ze sprzedaży (grudzień 1999 = 100%)

Przeciętne obroty przedsiębiorstwa w skali roku (tys. PLN)

Obrót na jednego zatrudnionego (tys. PLN)

Wynik ze sprzedaży / Sprzedaż

Udział zapasów w przychodach

Rotacja zapasów w dniach

Dynamika wielkości zatrudnienia w branży (grudzień 1999 = 100%)

2000

137%

24 159

246

9,85%

3,5%

6,5

96%

2001

136%

24 810,5

273

7,25%

3%

5,5

88%

Źródło: Branżowa Baza Danych EFFECT prowadzona przez firmę Effect Sp. z o.o.

Dominującym ładunkiem w przewozach żeglugą śródlądową był piasek, żwir