SAMODZIELNOŚĆ FINANSOWA JST oznacza swobodę

podejmowania decyzji finansowych przez te jednostki odnoszącą

się do pozyskiwania dochodów, wydatkowania środków oraz

organizacji i prowadzenia ich gospodarki finansowej. Jest to

kategoria, która nie oznacza konieczności tworzenia własnych

dochodów, ale swobodę dysponowania nimi nawet wówczas,

kiedy pochodzą z budżetu państwa.

W takim ujęciu można wyróżnić następujące rodzaje

samodzielności finansowej JST:

◦

samodzielność dochodową;

◦

samodzielność wydatkową;

◦

samodzielność mieszaną (dochodowo-wydatkową).

© Małgorzata Mazurek-Chwiejczak

20

SAMODZIELNOŚĆ DOCHODOWA (inaczej: WŁADZTWO DOCHODOWE)

to uprawnienia, jakie ma dany organ w zakresie polityki fiskalnej na

terenie, na którym funkcjonuje dana JST.

Obejmuje uprawnienia JST do:

◦

kształtowania zasad konstrukcji danin publicznych (stawek podatku,

elementów konstrukcyjnych takich jak zwolnienia, ulgi, umorzenia);

◦

kształtowanie zasad ich poboru (rocznie, miesięcznie, kwartalnie itd.);

◦

zaniechania poboru niektórych danin publicznych – dochody fakultatywne

– np. opłata od posiadania psów;

◦

pozyskiwania dochodów;

◦

występowania z inicjatywą wobec innych dysponentów środków

publicznych o przekazywanie środków.

Niestety, większość decyzji co do wyposażania JST w określone

źródła zasilania należy zaliczyć do czynników egzogenicznych.

Wpływ organów samorządowych na to, jakie podatki i opłaty lokalne

zaliczą do swoich dochodów własnych, jak wysokie będą stawki

udziałów, według jakich zasad przydzielane będą subwencje, w jakim

zakresie mogą występować na rynkach pożyczkowych w praktyce jest

znikomy.

© Małgorzata Mazurek-Chwiejczak

21

SAMODZIELNOŚĆ WYDATKOWA - polega na swobodzie w

zakresie rodzaju wydatków i sposobu ich dokonywania.

Sprowadza się do:

◦

wyboru kierunku wydatków (ustalania priorytetów),

◦

struktury wydatków,

◦

gospodarowania przejętym majątkiem,

◦

kształtowania się salda budżetu,

◦

zasad zadłużania się, a zatem zaciągania pożyczek, kredytów

bankowych, emisji papierów wartościowych.

Podstawową rolę odgrywa tutaj możliwość swobodnego

decydowania przez organy władzy o kierunkach

rozdysponowania zgromadzonych środków publicznych.

© Małgorzata Mazurek-Chwiejczak

22

Można spotkać się ze stwierdzeniem, że samodzielność dochodowa jest tu

ważniejsza od samodzielności wydatkowej, a nawet czasem utożsamiana z

samodzielnością w ogóle.

Dzieje się tak dlatego, że poziom dochodów własnych umożliwia JST

podejmowanie samodzielnych decyzji, natomiast korzystanie ze środków

uzyskiwanych w formie dotacji lub subwencji może wiązać się ze stosowaniem

przez państwo pośrednich lub bezpośrednich form oddziaływania na gospodarkę

samorządu terytorialnego.

Teza ta nie jest jednak akceptowana przez wszystkich ekonomistów. Można

spotkać się ze stwierdzeniem, że władze lokalne chcą w większym stopniu

uczestniczyć w podziale dochodów uzyskiwanych na szczeblu centralnych

(poprzez zwiększone subwencje lub udziały w podatkach dochodowych), ale

wcale nie domagają się większej władzy, np. w zakresie ustalania podatków. Jest

to zrozumiałe z politycznego i psychologicznego punktu widzenia, że władze

lokalne nie chcą być obarczane w oczach opinii społecznej winą za nadmierny

fiskalizm.

© Małgorzata Mazurek-Chwiejczak

23

UDZIAŁ DOCHODÓW WŁASNYCH

SENSU STRICTE

W STRUKTURZE DOCHODÓW JST

Do kategorii dochodów własnych

sensu stricte

JST

zaliczamy:

dochody z podatków samorządowych,

dochody z opłat lokalnych,

wpływy z samoopodatkowania się mieszkańców gminy,

dochody z majątku,

dochody z prowadzonej działalności gospodarczej,

dochody jednostek budżetowych.

© Małgorzata Mazurek-Chwiejczak

24

UDZIAŁ DOCHODÓW WŁASNYCH

SENSU STRICTE

W STRUKTURZE DOCHODÓW JST

© Małgorzata Mazurek-Chwiejczak

25

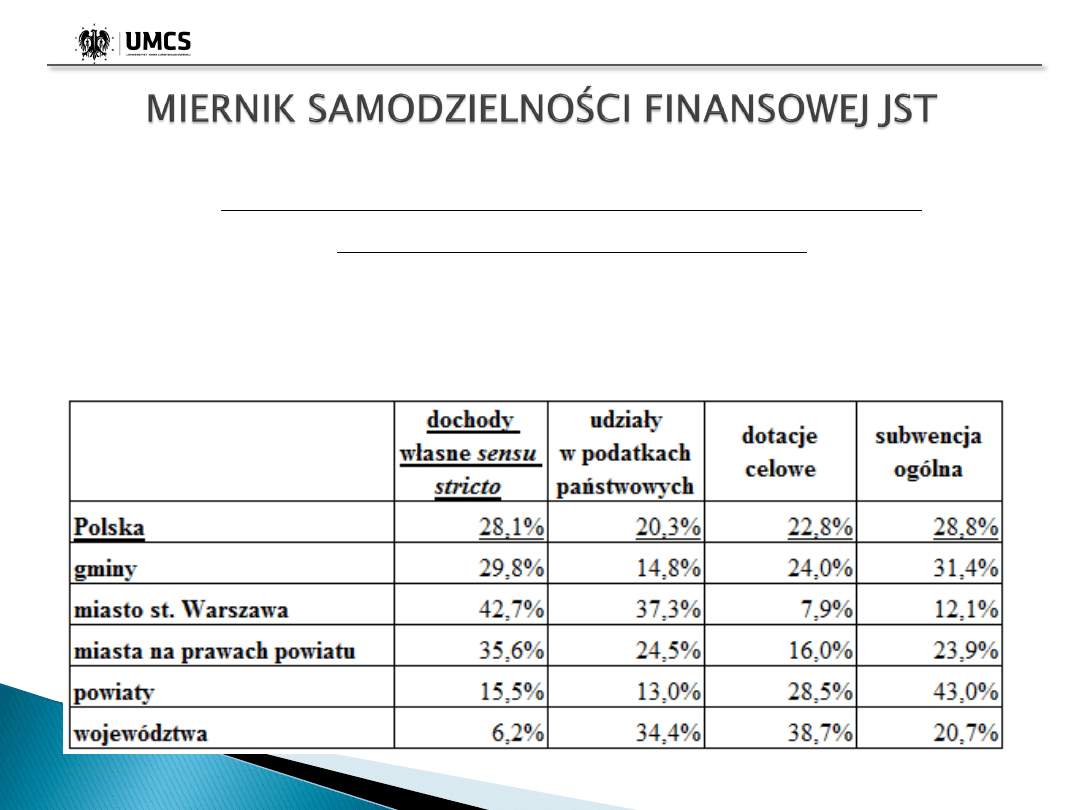

Struktura dochodów budżetowych JST w 2010 r. (w %)

Dla mierzenia stopnia samodzielności finansowej używa się

wskaźnika, jakim udział dochodów własnych

sensu stricte

w

strukturze dochodów JST

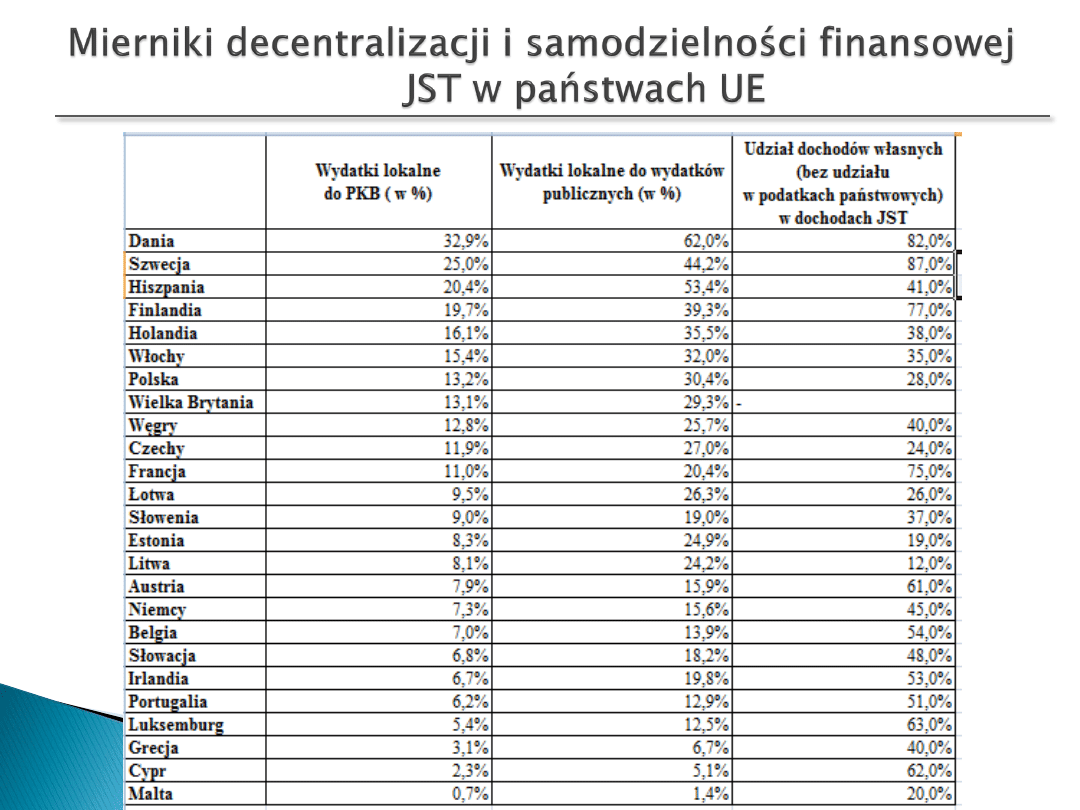

PAŃSTWA O DUŻEJ SAMODZIELNOŚCI FINANSOWEJ – wskaźnik

udziału dochodów własnych

sensu stricte

w strukturze dochodów

JST powyżej 50%;

PAŃSTWA O ŚREDNIEJ SAMODZIELNOŚCI FINANSOWEJ – wskaźnik

udziału dochodów własnych

sensu stricte

w strukturze dochodów

JST od 35 do 50%;

PAŃSTWA O MAŁEJ SAMODZIELNOŚCI FINANSOWEJ – wskaźnik

udziału dochodów własnych

sensu stricte

w strukturze dochodów

JST poniżej 35%.

© Małgorzata Mazurek-Chwiejczak

26

Dla mierzenia zakresu decentralizacji używa się

wskaźnika, jakim jest relacja wydatków lokalnych do PKB

(niekiedy również udziału wydatków lokalnych w

wydatkach publicznych).

PAŃSTWA O WYSOKIM STOPNIU DECENTRALIZACJI –

wskaźnik wydatki lokalne do PKB powyżej 15%;

PAŃSTWA O ŚREDNIM STOPNIU DECENTRALIZACJI –

wskaźnik wydatki lokalne do PKB między 15 i 10%;

PAŃSTWA O NISKIM STOPNIU DECENTRALIZACJI – wskaźnik

wydatki lokalne do PKB poniżej 10%;

© Małgorzata Mazurek-Chwiejczak

27

28

Wyszukiwarka

Podobne podstrony:

Istota i funkcjonowanie Samorządu Terytorialnego cz1

charakterystyka dochodow samorzadu terytorialnego (cz2

Organizacja społeczności lokalnej i zasady funkcjonowania samorządu terytorialnego w, kontrakt socja

Funkcje samorządu terytorialnego

24 organizacja i funkcjonowanie samorządu terytorialnego, Studia

Organizacja i Funkcjonowanie Samorzdu Terytorialnego, USTRÓJ SAMORZĄDU TERYTORIALNEGO

Organizacja i funkcjonowanie samorządu terytorilnego w województwie

8 FUNKCJONOWANIE SAMORZADU TERYTORIALNEGO NA RZECZ REALIZACJI ZADAN OBRONNYCH

charakterystyka dochodow samorzadu terytorialnego (cz2

55 istota i funkcje samorzadowego planowania strategicznego w regionie

Pojęcie i istota samorządu terytorialnego

istota samorzadu terytorialnego

Prawo samorządu terytorialnego, Samorząd - historia i geneza, istota i znaczenie pojęcia, cechy i ro

ISTOTA SAMORZĄDU TERYTORIALNEGO I JEGO STRUKTURA, PRAWO OGÓLNE

Istota samorządu terytorialnego

Pojęcie i istota samorządu terytorialnego

więcej podobnych podstron