15

III. POLITYKA PIENIĘŻNA I JEJ INSTRUMENTY

Polityka pieniężna to działalność banku centralnego polegająca na oddziaływaniu na kreację pieniądza i

regulowanie jego obiegu w gospodarce.

Polityka pieniężna może mieć charakter:

restrykcyjny - wzrost stóp procentowych

łagodny - spadek stóp procentowych.

Cele polityki pieniężnej:

zapewnienie stabilności finansów publicznych

stabilizacja ogólnego poziomu cen (tzw. „walka z inflacją”)

utrzymywanie odpowiedniego kursu walutowego, w stosunku do walut obcych

„Bank centralny jest głównym podmiotem rynku pieniężnego i polityki monetarnej każdego państwa.

Realizuje cele pieniężne państwa, które dzielimy na:”

19

cele finalne – stabilizacja pieniądza krajowego poprzez:

a) ograniczanie inflacji,

b) dążenie do ukształtowania odpowiedniego kursu walutowego,

c) „zapewnienie bezpiecznych i stabilnych warunków funkcjonowania sektora bankowego”

20

,

d) „tworzenie odpowiednich warunków do zapewnienia płynności rozliczeń pieniężnych w gospodarce”

21

cele pośrednie – polegają na kontroli stóp procentowych, podaży pieniądza oraz stabilizowaniu poziomu

kursu walutowego.

cele operacyjne – zapewnienie odpowiedniej ilości pieniądza rezerwowego w banku centralnym

(rezerwy obowiązkowe odprowadzane przez banki komercyjne), zapewnienie korzystnych warunków do

zwiększenia skłonności do oszczędzania.

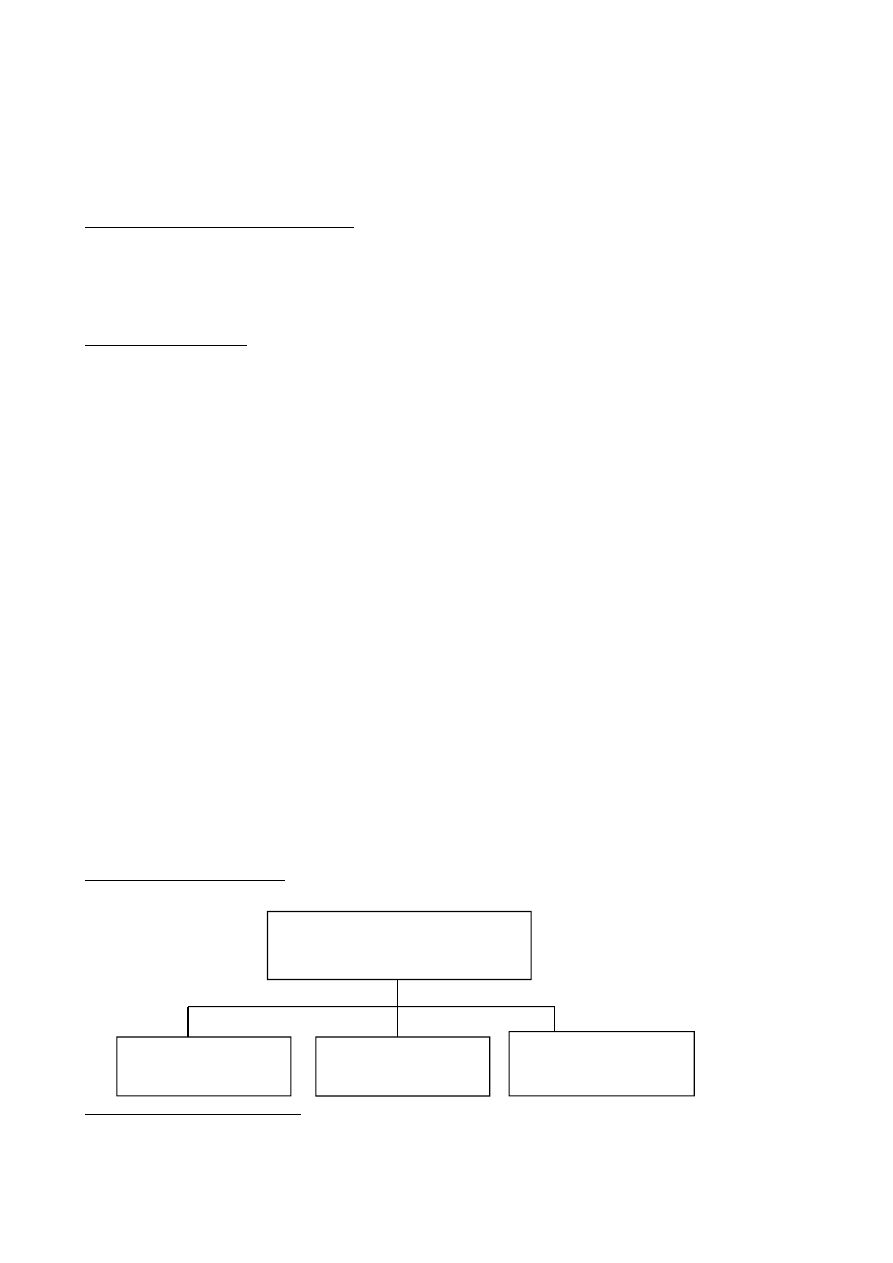

Funkcje Banku Centralnego

19

W. Dębski, Rynek finansowy i jego mechanizmy, Wyd. PWN, Warszawa 2003, str. 54

20

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str.55

21

Ibidem

BANK

EMISYJNY

BANK

PAŃSTWA

FUNKCJE BANKU

CENTRALNEGO

BANK

BANKÓW

16

Niezależność Banku Centralnego:

Niezależność instytucjonalna

Niezależność funkcjonalna

Niezależność finansowa

Instrumenty polityki monetarnej banku centralnego można podzielić na:

1. Instrumenty kontroli ogólnej:

22

oddziałują równocześnie i z jednakową mocą na cały sektor bankowy;

zalicza się do nich politykę rezerw obowiązkowych, operacje otwartego rynku oraz politykę stopy

dyskontowej banku centralnego

2. „Instrumenty kontroli selektywnej, odnoszące się do poszczególnych instytucji finansowych”

23

3. „Instrumenty oddziaływania przez perswazję, czyli przekazywanie bankom nieobowiązujących

sugestii co do pożądanych kierunków ich polityki.”

24

Inny podział:

„Instrumenty ilościowej kontroli kredytu, do których zalicza się wszystkie stopy procentowe oraz

system rezerw obowiązkowych i operacje otwartego rynku”

25

,

„Instrumenty jakościowej i selektywnej kontroli kredytu, do których zalicza się m.in. określanie

maksymalnych terminów spłat kredytów, formy zabezpieczania kredytów, ustalanie procentowego

stosunku kredytów do kapitału własnego banku, określanie minimalnych rezerw gotówki banków.”

26

ze względu na długość przewidywanego okresu oddziaływania:

„Instrumenty ogólnego sterowania – ukierunkowane na ukształtowanie docelowego stopnia płynności

sektora bankowego oraz poziomu stóp procentowych na rynku pieniężnym (rezerwy obowiązkowe,

operacje otwartego rynku, kontyngenty redyskonta)”

27

,

„Instrumenty sterowania precyzyjnego – wyrównanie przejściowych wahań płynności sektora

bankowego, sterowanie podażą i popytem na pieniądz (głównie operacje otwartego rynku)”.

28

Instrumenty klasyczne (pośrednio wpływają na podaż pieniądza) – operacje otwartego rynku oraz

stopy procentowe banku centralnego

„Instrumenty bezpośrednie (bezpośrednio oddziałują na ilość pieniądza w obiegu) – rezerwy

obowiązkowe, wymagania co do płynności oraz struktury majątkowo-kapitałowej banków,

licencjonowanie banków itp.”

29

Bank centralny na rynku pieniężnym poprzez swoje instrumenty finansowe ma za zadanie walkę

z inflacją i utrzymanie wartości pieniądza.

22

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str. 64

23

Ibidem

24

Ibidem

25

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str. 63

26

Ibidem

27

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str. 64

28

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str. 65

29

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str.64

17

Instrumenty finansowe Banku Centralnego to:

Obowiązkowe, minimalne rezerwy płynności

Kredyty redyskontowe

Operacje otwartego rynku

Kredyt lombardowy

Persfazja moralna tzn. niezależność Banku Centralnego od komercyjnego.

Rezerwy płynności mają za zadanie przeciwdziałać ilości podaży pieniądza na rynku oraz zabezpieczają

przed inflacją (decydują o skali inflacji).

Kredyt redyskontowy polega na odkupywaniu od banków handlowych (komercyjnych) weksli, które

uprzednio (wcześniej) banki te zdyskontowały swoim klientom.

Redyskontowanie polega na wykupie przez NBP weksli zdyskontowanych pierwotnie przez banki

komercyjne lub udzieleniu kredytu dyskontowego pod zastaw weksli obcych (kredyt krótkoterminowy)

30

Zdyskontowane weksle muszą spełniać wszystkie wymogi prawa wekslowego

31

Decyzję o przejęciu weksli do redyskonta podejmuje dyrektor oddziału NBP lub osoba do tego

upoważniona

32

Operacje otwartego rynku – polegają na sprzedaży i zakupie przez bank centralny publicznych (np. bony

skarbowe, obligacje skarbowe) i prywatnych (np. akcje) papierów wartościowych.

Operacje otwartego rynku mogą przeciwdziałać inflacji, a także mogą pomagać w zrealizowaniu

programów, które związane są z budżetem państwa (zarządza długiem publicznym)

BC kupuje lub sprzedaje papiery wartościowe (bony skarbowe, obligacje, bony pieniężne) co ma

bezpośredni wpływ na ich cenę i rentowność jak również na stopy procentowe innych instrumentów

finansowych.

BC kupując papiery wartościowe od banków komercyjnych płaci określoną wartość za nie i zwiększa tym

samym środki pieniężne na ich rachunkach bieżących oraz likwiduje lub tylko ogranicza brak płynności

w systemie bankowym.

BC sprzedając papiery wartościowe bankom komercyjnym ściąga od nich nadwyżki środków pieniężnych

i tym samym ogranicza, likwiduje nadpłynność w systemie bankowym.

30

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str. 72

31

Ibidem

32

Ibidem

18

Operacje otwartego rynku dzielą się na

33

:

1) OPERACJE WARUNKOWEGO ZAKUPU podobne są do kredytu udzielonego przez BC bankom

komercyjnym gdyż BC kupuje papiery wartościowe od banków komercyjnych pod warunkiem, że one je

od niego odkupią

2) OPERACJE WARUNKOWEJ SPRZEDAŻY mają charakter podobny do lokaty banków komercyjnych

BC.

3) OPERACJE BEZWARUNKOWEGO ZAKUPU stosowane są, aby wzrosła podaż rezerw pieniężnych

i stopa procentowa.

4) OPERACJE BEZWARUNKOWEJ SPRZEDAŻY stosowane są, po to aby zmniejszyła się podaż rezerw

pieniężnych i stopa procentowa.

Stopa oprocentowania operacji otwartego rynku (tzw. stopa referencyjna rynku pieniężnego)

Kredyt lombardowy – jest to kredyt udzielany przez bank centralny bankom komercyjnym pod zastaw

papierów wartościowych (papiery rządowe) na bardzo krótkie terminy.

Jest udzielany przez NBP bankom komercyjnym pod zastaw papierów wartościowych emitowanych

przez: Skarb Państwa, NBP, banki komercyjne o wysokich kapitałach własnych (np. PKO BP, Pekao

S.A.)

34

Wysokość kredytu jest niższa niż wartość nominalna papierów wartościowych będących przedmiotem

zastawu ,

a jego wysokość nie może przekroczyć 80% wartości nominalnej

Kredyt jest udzielany na okres do 12 miesięcy,

Przykład:

Bank komercyjny zwraca się do banku centralnego o udzielenie kredytu lombardowego. Bank centralny

udziela bankowi komercyjnemu kredytu, ale pod zastaw papierów rządowych np. obligacji. Mimo to, że

bank centralny pożycza pieniądze, to jeszcze dokonuje kontroli, by sprawdzić dlaczego bank komercyjny nie

ma pieniędzy.

Persfazja moralna – sytuacja, w której bank centralny może tylko sugerować bankowi komercyjnemu np.

by ten podniósł stopy procentowe, ponieważ spodziewana jest inflacja (nie ma możliwości zmuszenia

Kredyt refinansowy

„Jest udzielany bankom posiadającym zdolność kredytową oraz tym, w których został ustanowiony

zarząd komisaryczny”

35

Jest udzielany na podstawie umowy określającej:

- wysokość kredytu,

- oprocentowanie i prowizję,

- termin spłaty,

- prawne zabezpieczenie spłaty kredytu.

36

33

Z. Polański, System finansowy w Polsce, wyd. PWN, Warszawa 2008, str. 142

34

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit., str. 76

35

W. Dębski, Rynek finansowy i jego mechanizmy, PWN, Warszawa 2003, str. 72 - 73

19

Polityka refinansowa (redyskontowa) polega na finansowaniu przez bank centralny banków komercyjnych

poprzez udzielanie im kredytów:

- refinansowego,

- redyskontowego,

- lombardowego.

37

Rezerwy obowiązkowe

NBP gromadzi na oprocentowanym rachunku rezerwy obowiązkowe banków komercyjnych w celu:

38

oddziaływania na wielkość podaży pieniądza odpowiednio do zmian w gospodarce,

tworzenia rezerwy płynności banków komercyjnych,

przejęcia części zysków banków komercyjnych.

Rezerwy odprowadzane są jako ustalony procent od depozytów a vista, depozytów terminowych złotowych

i depozytów terminowych walutowych

39

1. ORGANY NBP

Rada Polityki Pieniężnej;

Zarząd NBP;

Prezes Banku Centralnego

RADA POLITYKI PIENIĘŻNEJ

jest najważniejszym organem z punktu widzenia pozycji NBP.

Zadania RPP:

1) Ustala wysokość stóp procentowych NBP;

2) Ustala zasady i stopy rezerwy obowiązkowej banków;

3) Określa górne granice zobowiązań wynikających z zaciągania przez NBP pożyczek i kredytów

w zagranicznych instytucjach bankowych i finansowych np. Międzynarodowy Fundusz Walutowy, Bank

Światowy, Europejski Bank Inwestycyjny

4) Ustala zasady operacji otwartego rynku tzn. obrotu na rynku międzybankowych papierów wartościowych

tj. bonów skarbowych

5) Zatwierdza plan finansowy NBP oraz sprawozdania NBP

6) Przyjmuje roczne sprawozdania finansowe NBP

7) Dokonuje oceny działalności Zarządu NBP w zakresie realizacji założeń polityki pieniężnej

8) Uchwala zasady rachunkowości NBP przedłożone przez Prezesa

36

Ibidem

37

W. Dębski, Rynek finansowy i jego mechanizmy, PWN, Warszawa 2003, str. 71

38

A. Kazimierczak, Polityka pieniężna w gospodarce otwartej, Wyd. PWN, Warszawa 2008, str. 145

39

W. Dębski, Rynek finansowy i jego mechanizmy, op. cit.,, str. 82

20

SKŁAD RADY POLITYKI PIENIĘŻNEJ

- Przewodniczący – Prezes

- 9 członków: trzech wybiera Prezydent, trzech wybiera Sejm i trzech wybiera Senat

Członkowie Rady Polityki Pieniężnej wybierani są na okres 6 lat. W okresie kadencji członek Rady nie

może zajmować żadnych innych stanowisk ani podejmować działalności zarobkowej lub publicznej poza

pracą naukową lub twórczością autorską. Za zgodą Rady dopuszczalna jest działalność w organizacjach

międzynarodowych. W posiedzeniach Rady może uczestniczyć przedstawiciel Rady Ministrów bez prawa

udziału w głosowaniu.

ZARZĄD NBP

- Na czele Zarządu stoi Przewodniczący;

- Składa się 6 – 8 członków

Zarząd NBP zapewnia realizację założeń polityki pieniężnej podejmowanej przez Radę Polityki Pieniężnej.

Zarząd otrzymuje od Rady następujące instrumenty finansowe:

- Zasady i stopy procentowe NBP;

- Zasady i stopy procentowe rezerw obowiązkowych;

- Zasady operacji otwartego rynku;

- Limity zobowiązań jakie może zaciągać.

Uchwały Zarządu nie są opiniującymi, ale obowiązującymi.

PREZES BANKU CENTRALNEGO

- jest przewodniczącym Zarządu, przełożonym wszystkich pracowników Banku oraz przewodniczy Radzie

Polityki Pieniężnej, Zarządowi NBP

- reprezentuje Bank na zewnątrz

- Może uczestniczyć w obradach Sejmu i rady Polityki Pieniężnej

Wyszukiwarka

Podobne podstrony:

wyk ad 4 Polityka pieni na NBP

Polityka pieni na w UW- prof. M. Noga, Ekonomia i zarządzanie

POLITYKA HANDLOWA I JEJ INSTRUMENTARIUM

Demografia Polityka ludnościowa i jej instrumenty

Antyinflacyjna polityka pieniężna w PL i jej wpływ na PKB w latach 1993 2007

Polityka spoleczna, polityka rodzinna jej instrumenty i instytucje (14 str), Polityka społeczna

Polska polityka zagraniczna oraz jej wpływ na politykę

PRAWNE INSTRUMENTY POLITYKI REGIONALNEJ abno, SEMESTR III, polityka regionalna

Instrumenty polityki pieni´¬Żnej, studia

WT MT III zaliczenie lab opracowanie na podstawie instrukcji

POLITYKA HANDLOWA I JEJ INSTRUMENTARIUM

Demografia Polityka ludnościowa i jej instrumenty

Antyinflacyjna polityka pieniężna w PL i jej wpływ na PKB w latach 1993 2007

polityka rodzinna jej instrumenty i instytucje (14 str)

Polityka zdrowotna na świecie wykład 1 2007

geografia polityczna Pojęcia na Fliskiego

Opracowania pytań na analizę instrumentalną

więcej podobnych podstron