Analiza finansowa

Analiza finansowa

Wykłady

Analiza finansowa

Analiza finansowa

Strona 2

WYKŁAD 1

05.03.2011r.

Podstawy teoretyczno - metodyczne i materiały

źródłowe analizy finansowej

Istota, przedmiot i rodzaje analizy finansowej

„analiza” (grec.andysis) – rozbiór, rozłożenie całości na

elementy, w celu poznania każdego elementu, lepsze

poznanie całości.

Analiza ekonomiczna – metoda badania zjawisk i

procesów gospodarczych - dyscyplina naukowa.

Jako metoda badania zjawisk i procesów

gospodarczych polega na podziale tych zjawisk i

procesów na elementy składowe, wykrywaniu

związków przyczynowych między tymi elementami

oraz identyfikacji przyczyn zachodzących w

badanym przedmiocie;

Jako dyscyplina naukowa zajmuje się

wyszukiwaniem i mierzeniem związków

zachodzących między zjawiskami ekonomicznymi

oraz wykrywaniem za pomocą różnych metod

badawczych prawidłowo dotyczących zachowania

się jednostek gospodarczych i ich realizacji na

bodźce płynące z otoczenia.

*kryterium przedmiotowe:

Analiza finansowa

Analiza finansowa

Strona 3

Analiza techniczno – ekonomiczna – oparta na

wskaźnikach rzeczowych;

Analiza finansowa – wskaźniki finansowe.

Analiza finansowa jako:

Funkcja zarządzania

Etapy zarządzania i odpowiadających im

funkcji:

Planowanie (analiza exante);

Organizowanie;

Motywowanie;

Kontrolowanie (analiza ex post)

retrospektywna

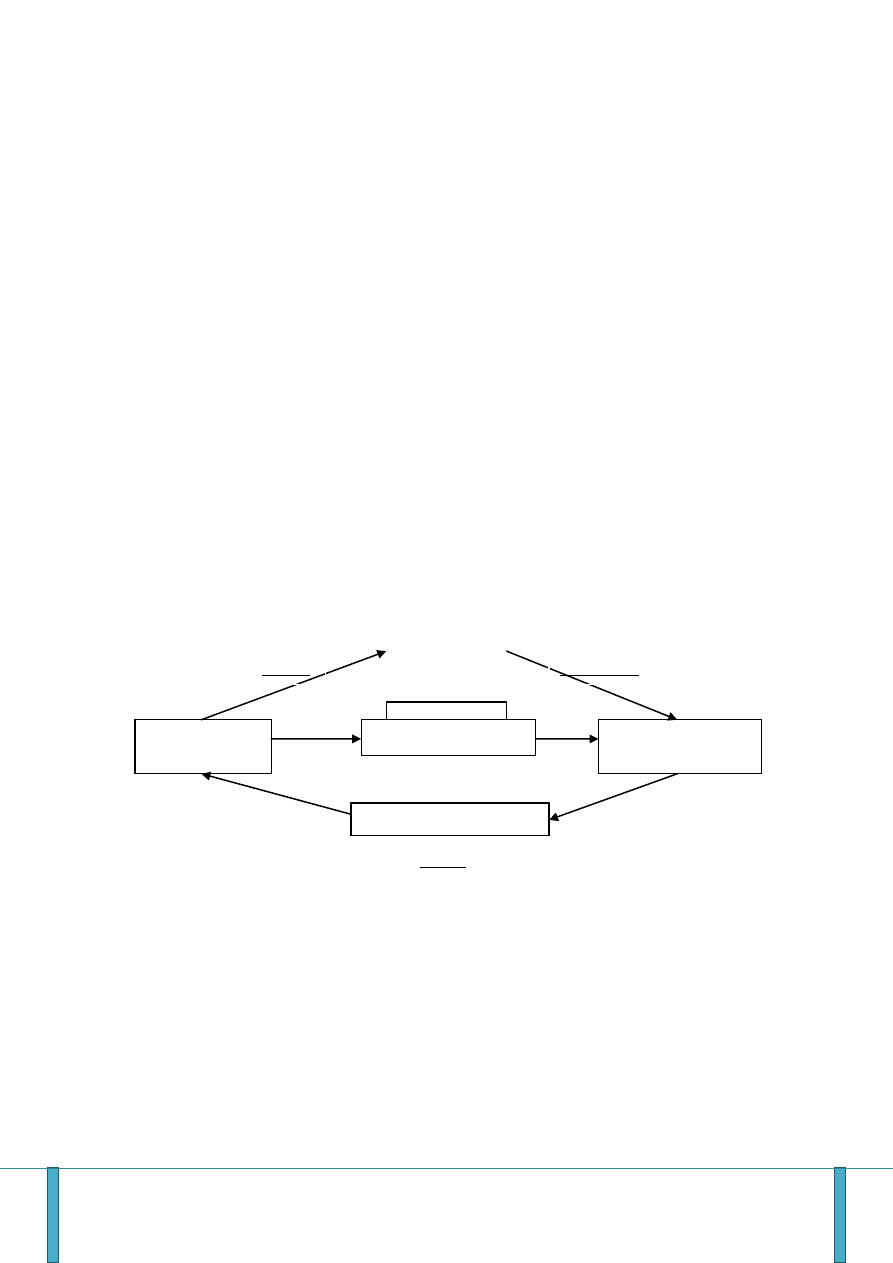

Instrument zarządzania

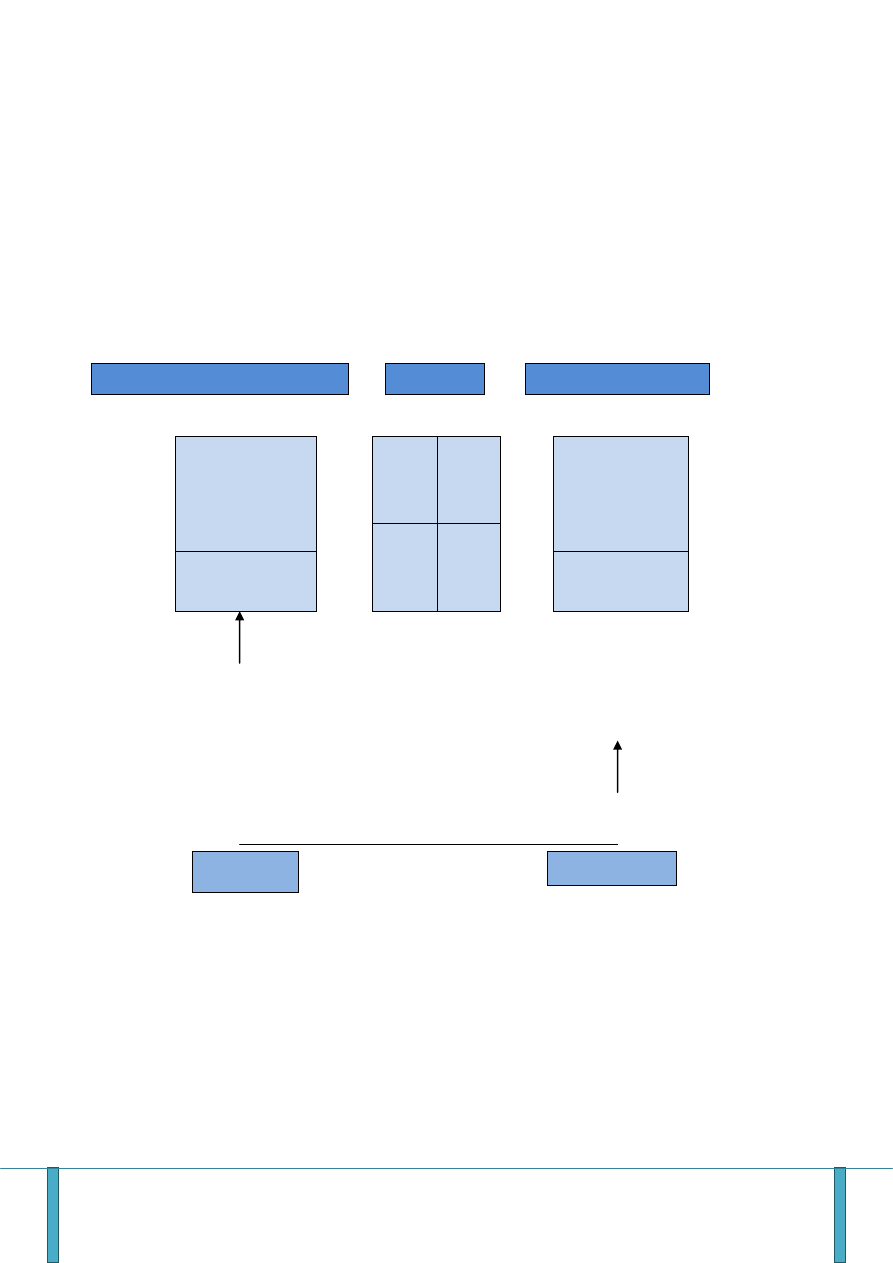

To element systemu informacji ekonomicznej

łączący informacje poznawcze (ewidencyjne) i

dyspozycyjne (planistyczne) narzędzie przydatne

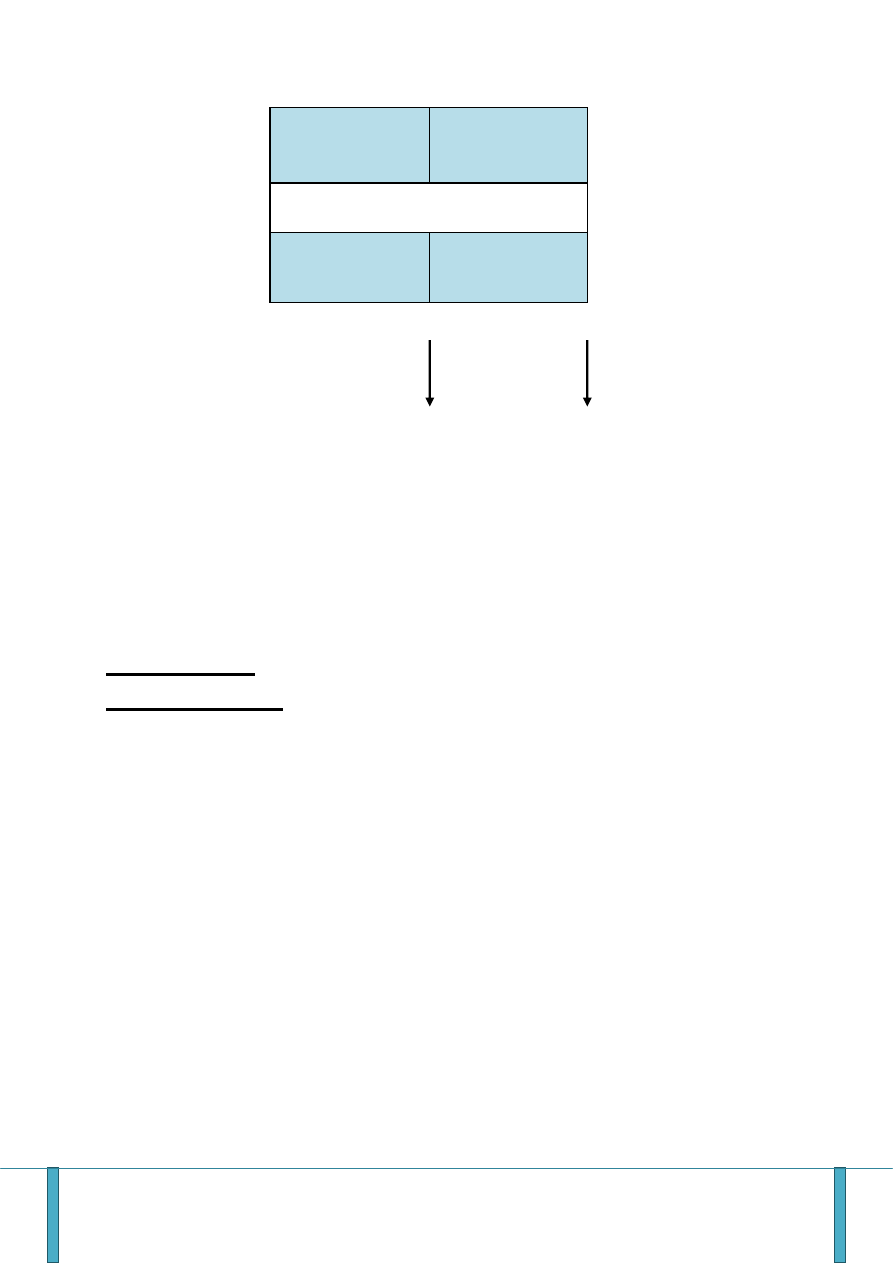

ZARZĄDZANIE

ANALIZA FINANSOWA

PROCESY GOSPODARCZE

EWIDENCJA

GOSPODARCZA

PLANOWANIE

GOSPODARCZE

poznać

przewidzieć

działać

Analiza finansowa

Analiza finansowa

Strona 4

kierownictwu w podejmowaniu bieżących i

strategicznych decyzji gospodarczych.

*przedmiot analizy finansowej:

Stan finansowy (ujęcie statyczne);

Wyniki finansowe (ujęcie dynamiczne).

*Klasyfikacja wskaźników ekonomicznych – pewna

wielkość liczbowa odwzorowująca wartość

przedsiębiorstwa.

Sposób ujęcia przedmiotu analizy:

a) Statyczne – stan ekonomiczny na dany dzień

np.wysokość kapitału na 31.XII.;

b) Dynamiczne – np. wynik ze sprzedaży w ciągu

roku;

Ze względu na pojemność:

c) Syntetyczne – duża pojemność, duża liczba

zjawisk gospodarczych – zysk;

d) Cząstkowe – mała pojemność np. przychody

finansowe;

Zakres i budowa:

e) Brutto

f) Netto (przychody ze sprzedaży, środki trwałe).

Sposób wyrażania:

g) Rzeczowe np. jednostki naturalne;

h) Finansowe np.wartościowe;

Analiza finansowa

Analiza finansowa

Strona 5

i) Ilościowe (kwantytatywne) np. produkcja i

zatrudnienie, zysk i majątek;

j) Jakościowe (kwalitatywne) np. wydajność

pracy, rentowność majątkowa.

Rodzaje analizy finansowej:

Kryterium czasowe:

Analiza ex-post (retrospektywna) –

stosowana na wszystkich etapach;

Analiza bieżąca (operatywna)

Analiza ex-ante (prospektywna)

Taktyczna

Strategiczna (dłuższa niż rok np. SWOT)

Metody analizy finansowej:

Ogólne metody badawcze;

Metoda dedukcji – istota

analizy, rozdrabniania;

Metoda indukcyjna – scalania,

od szczegółowych do ogólnych,

synteza, skutki i przyczyny

Metody specyficzne dla analizy;

Metody przyjęte z innych dyscyplin.

Metody analizy (forma opisu):

Metody jakościowe (opisowe);

Metody ilościowe

Kryterium kolejności badania

zjawisk ogólnych i szczegółowych

Analiza finansowa

Analiza finansowa

Strona 6

Deterministyczne;

Stochastyczne – czynniki o charakterze

losowym.

Etapy badań analitycznych:

Przygotowanie materiałów źródłowych – prace

przygotowawcze, dobór i weryfikacja;

Właściwe prace analityczne:

Analiza porównawcza;

Analiza przyczynowa;

Opracowanie i prezentacja wyników analizy - prace

końcowe.

Analiza porównawcza – wstępny etap badań:

Metoda porównań – odchyleń, porównanie

badanych składników z innymi składnikami;

Uzupełniające metody statystyczne opisowe –

indeksy, wskaźniki struktury, miary tendencji

centralnej, miary zmienności.

Kierunki porównań wielkości ekonomicznych:

Porównania ze wskaźnikami postulowanymi (z

planem) – normy, kosztorysy, wielkości wzorcowe;

Porównania ze wskaźnikami okresów ubiegłych (w

czasie) :

Zwykłe (o podstawie stałej) – odnoszenie

badanych wskaźników do roku bazowego

(pierwszego) (3 okresu);

Analiza finansowa

Analiza finansowa

Strona 7

Łańcuchowe (o podstawie zmiennej) – od roku

poprzedzającego.

Porównań ze wskaźnikami innych jednostek (w

przestrzeni).

Zakłócenia w porównywalności wskaźników

ekonomicznych:

Metodologiczne – zmiana zasad rozliczania

kosztów;

Finansowe – cenowe;

Rzeczowe – przedmiotowe;

Organizacyjne – podział przedsiębiorstwa.

Odchylenia ogólne badanego wskaźnika - rezultat

zastosowania metody porównań.

W badany wskaźnik ekonomiczny

Wswskaźnik bazowy (podstawa odniesienia)

W1wskaźnik rzeczywisty

Odchylenia ogólne wskaźnika

kwota

bezwzględna/zmiana %

lub

Odchylenie względne wskaźnika – porównanie dwóch

zjawisk różnorodnych

Analiza finansowa

Analiza finansowa

Strona 8

p – zjawisko podstawowe

z – zjawisko zależne (towarzyszące)

Wyraża zmianę zjawiska zależnego nie wynikająca

ze zmiany zjawiska podstawowego, określa wpływ

innych czynników na zjawisko zależne.

Gdy zależność między zjawiskami podstawowymi i

towarzyszącymi wynosi 1:1

Przykłady liczbowe:

Okres ubiegły

Okres bieżący

Koszty materiałów bezpośrednich (zł) k 80 000

92 000

Wielkość produkcji (szt) q 2 000

2 180

Odchylenia ogólne

Dynamika

(15%^)

koszty wzrosły o 15%

Analiza finansowa

Analiza finansowa

Strona 9

Analiza finansowa

Analiza finansowa

Strona 10

Analiza przyczynowa (etap pogłębionego badania)

a, b, c czynniki kształtujące badany wskaźnik;

a

0

, b

0

, c

0

czynniki bazowe;

Analiza finansowa

Analiza finansowa

Strona 11

a

1

, b

1

, c

1

czynniki rzeczywiste;

W=abc

W

0

=a

0

b

0

c

0

wskaźnik bazowy;

W

1

=a

1

b

1

c

1

wskaźnik rzeczywisty

a

1

b

1

c

1

– a

0

b

0

c

0

odchylenie ogólne;

O=O

a

+O

b

+O

c

odchylenie cząstkowe.

Metody analizy przyczynowej

Metoda kolejnych podstawień:

Podstawień łańcuchowych

O

a

=a

1

b

0

c

0

– a

0

b

0

c

0

O

b

=a

1

b

1

c

0

- a

1

b

0

c

0

O

c

=a

1

b

1

c

1

- a

1

b

1

c

0

obliczamy wpływ zmiany czynnika

O

a

+O

b

+O

c

=O

Różnicowania

O

a

=(a

1

- a

0

) b

0

c

0

O

b

=a

1

(b

1

- b

0

)c

0

O

c

=a

1

b

1

(c

1

- c

0

)

O

a

+O

b

+O

c

=O

Wada: Metoda zależy od kolejności

podstawiania czynnika

W=abc

Czynniki: proste złożone

Zatrudnienie wpływ wydajności

Wielkość produkcji zużycie jednostkowe

Analiza finansowa

Analiza finansowa

Strona 12

Materiały źródłowe analizy finansowej:

Materiały wewnętrzne – informacje o

przedsiębiorstwie;

Materiały ewidencyjne (podstawowe

źródło):

Dowody księgowe;

Zapisy w urządzeniach ewidencyjnych;

Sprawozdawczość.

Materiały pozaewidencyjne (pomocnicze):

Plany gospodarcze;

Wyniki przeprowadzanych analiz;

Protokoły z przeprowadzonych kontroli i

rewizje oraz wnioski pokontrolne;

Sprawozdanie z posiedzeń zarządu;

Informacje uzyskane od pracowników

Materiały zewnętrzne – informacje KRS,

wywiadownia gospodarczo-giełdowe.

Kryteria klasyfikacji i rodzaje sprawozdawczości:

Treści danych (rzeczowe, finansowe)

Sprawozdawczość rzeczowa – podstawowy materiał

źródłowy analizy techniczno-ekonomicznej, dotyczy

czynników wytwórczych i efektów ich zastosowania

(np. sprawozdawczość z zakresu zatrudnienia,

gospodarności materiałów, wyników produkcyjnych).

Analiza finansowa

Analiza finansowa

Strona 13

Sprawozdawczość finansowa – podstawowe materiały

analizy finansowej obejmuje dane liczbowe wyrażone

w jednostkach pieniężnych, jest sporządzana na

podstawie ewidencji księgowej i kalkulacji.

Sprawozdania finansowe – stanowią zbiór informacji

znajdujących zastosowanie zarówno w samej jednostce

jak i w jej otoczeniu. Dostarczają szerokiemu kręgowi

odbiorców, podejmuje decyzje, użyteczne informacje o

sytuacji finansowej i wynikach działalności i zmianach

sytuacji finansowej jednostek.

Elementy sprawozdania finansowego:

Bilans;

Rachunek zysków i strat;

Informacje dodatkowe:

Wprowadzenie do sprawozdania finansowego;

Dodatkowe informacje i objaśnienia.

Zestawienie zamian w kapitale (funduszu)

własnym;

Rachunek przepływów pieniężnych.

Sporządzają jednostki, których sprawozdanie

finansowe podlega corocznemu badaniu i

ogłaszaniu.

Informacja dodatkowa – powinna zawierać istotne

dane i objaśnienia niezbędne do tego, aby

sprawozdanie finansowe rzetelnie i jasno przedstawiało

sytuację majątkową i finansową oraz wynik finansowy

jednostki.

+

Analiza finansowa

Analiza finansowa

Strona 14

Niektóre jednostki (np. spółki kapitałowe, spółdzielnie)

dołączają do rocznego sprawozdania finansowego

sprawozdanie z działalności jednostki.

Sprawozdanie finansowe sporządza się na dzień

zamknięcia ksiąg rachunkowych, a także na inny dzień

bilansowy (nie później niż w ciągu 3 m-cy od dnia

bilansowego).

Forma uproszczona jednostki prowadzące

działalność na niewielką skalę (art. 50 ustawy) mogą

sporządzać sprawozdanie finansowe w formie

uproszczonej.

Art. 50 1. Informacje zawarte w sprawozdaniu

finansowym mogą wykazywane ze szczegółowością

większą niż określona w załącznikach do ustawy,

jeżeli wynika to z potrzeb lub specyfiki jednostki.

2. Jednostka, która w roku obrotowym, za który

sporządza sprawozdanie finansowe oraz w roku

poprzedzającym ten rok obrotowy nie osiągnęła

dwóch z następujących trzech wielkości:

1) Średnioroczne zatrudnienie w przeliczaniu na

pełne etaty wyniosło nie więcej niż 50 osób;

2) Suma aktywów bilansu na koniec roku

obrotowego w walucie polskiej nie przekroczyła

równowartości 2 000 000 euro;

3) Przychody netto ze sprzedaży produktów i

towarów oraz operacji finansowych w walucie

polskiej nie przekroczyły równowartości 4 000 000

euro;

Analiza finansowa

Analiza finansowa

Strona 15

-

Może sporządzać sprawozdanie finansowe w

formie uproszczonej, wykazując informacje w

zakresie ustalonym w załączniku nr 1, literami i

cyframi rzymskimi. Informacje dodatkową

sporządza się w odpowiednio uproszczonej

formie.

3. W przypadku, gdy informacje dotyczące

poszczególnych pozycji sprawozdania finansowego

nie wystąpiły w jednostce zarówno w roku

obrotowym, jak i za rok poprzedzający rok obrotowy,

to przy sporządzeniu sprawozdania finansowego

pozycje te pomijają się;

4. Przepisu ust. 2 nie stosuje się do banków,

zakładów ubezpieczeń i zakładów reasekuracji.

Zatwierdzenie sprawozdań finansowych – roczne

sprawozdanie finansowe podlega (nie później niż w

ciągu 6 m-cy od dnia bilansowego ) zatwierdzenia przez

odpowiedni organ zatwierdzający.

Zatwierdzenie sprawozdania stanowi podstawę

podjęcia decyzji o podziale zysku lub pokrycia straty.

Sprawozdania finansowe określone w art. 64 ustawy

podlegają przed zatwierdzeniem obowiązkowemu

badaniu.

Ogłoszenie sprawozdań finansowych – zatwierdzone

roczne sprawozdanie finansowe (w ciągu 15 dni od dnia

zatwierdzenia) składane jest we właściwym rejestrze

sądowym. Sprawozdanie finansowe, które podlegało

obowiązkowemu badaniu przekazane jest ( w ciągu 15

Analiza finansowa

Analiza finansowa

Strona 16

dni od daty zatwierdzenia) do ogłoszenia w „Monitorze

Polskim B” lub w „Monitorze Spółdzielczym”.

WYKŁAD 2

19.03.2011r.

Wstępna analiza sytuacji majątkowej i finansowej na

podstawie bilansu oraz zestawienia zmian w kapitale

(funduszu) własnym.

Bilans - sprawozdanie o stanie majątkowym i

finansowym, zestawienie kontrolowanych przez

jednostkę zasobów majątków (aktywów) i źródeł ich

finansowania (pasywów), sporządzone na określony

moment i w określonej formie, na podstawie danych

wynikających z zapisów w księgach rachunkowych,

potwierdzonych inwentaryzacją.

Aktywa ujęte są w bilansie wg rosnącego stopnia

płynności:

A. Trwałe

I. Wartości niematerialne i prawne;

II. Rzeczowe aktywa trwałe;

III. Należności długoterminowe;

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe.

Analiza finansowa

Analiza finansowa

Strona 17

B. Obrotowe

I. Zapasy;

II. Należności krótkoterminowe;

III. Inwestycje krótkoterminowe;

IV. Krótkoterminowe rozliczenia międzyokresowe.

Pasywa ujęte są wg rosnącego stopnia wymagalności:

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy – zakładowy

kapitał;

II. Należne wpłaty na kapitał podstawowy

(wielkość ujemna);

III. Udziały (akcje) własne (wielkość ujemna);

IV. Kapitał (fundusz) zapasowy;

V. Kapitał (fundusz) z aktualizacji wyceny;

VI. Pozostałe kapitały (fundusze) rezerwowe;

VII. Zysk (strata) z lat ubiegłych;

VIII. Zysk (strata) netto;

IX. Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna).

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania;

II. Zobowiązania długoterminowe;

III. Zobowiązania krótkoterminowe;

IV. Rozliczenia międzyokresowe.

Analiza finansowa

Analiza finansowa

Strona 18

Wartość księgowa składników aktywów jest

skorygowana o:

Dotychczas dokonane odpisy amortyzacyjne

(umorzenie) oraz odpisy aktualizujące (w tym z

tytułu trwałej utraty wartości składników aktywów

trwałych);

Odpisy aktualizujące wartość rzeczowych

składników aktywów obrotowych;

Odpisy aktualizujące wartość należności.

Forma analityczna bilansu

Zastąpienie poziomego układu układem

pionowym;

Wyeliminowanie pozycji nie odzwierciedlających

realnej wartości składników bilansu (ujmowanych

tylko celów kontrolno-rozliczeniowych);

Pominięcie pozycji szczegółowych;

Podział ogółu zobowiązań („Zobowiązania i

rezerwy na zobowiązania”) na dwie części:

Zobowiązanie długoterminowe;

Zobowiązanie krótkoterminowe.

Składniki zobowiązań długoterminowych:

Analiza finansowa

Analiza finansowa

Strona 19

Długoterminowe zobowiązania (punkt B.II.

pasywów);

Rezerwa z tytułu odroczonego podatku

dochodowego;

Długoterminowa rezerwa na świadczenie

emerytalne i podobne;

Pozostałe rezerwy długoterminowe;

Ujemna wartość firmy;

Długoterminowe rozliczenia międzyokresowe;

Przeniesienie należności z tytułu dostaw i usług o

okresie spłaty powyżej 12 miesięcy do należności

długoterminowych;

Przeniesienie zobowiązań z tytułu dostaw i usług o

okresie wymagalności powyżej 12 m-cy do

zobowiązań długoterminowych;

Ustalenie wskaźników struktury i ich zmian oraz

wskaźników dynamiki;

Wstępna analiza bilansowa:

Analiza pozioma (dynamiki) – badanie zmian sumy

bilansowej i poszczególnych pozycji majątku i

źródeł jego finansowania

Zmiany poszczególnych pozycji bilansu mogą być

wyrażone:

W kwotach absolutnych;

W procentach (wskaźniki dynamiki, tempo

zmian).

Analiza dynamiki – pozwala …….

Analiza finansowa

Analiza finansowa

Strona 20

Zróżnicowane tempo zmian poszczególnych

składników aktywów i pasywów bilansu prowadzi

do zmian struktury i źródeł jego finansowania.

Analiza pionowa (struktury) – badanie struktury

aktywów i pasywów.

Wskaźniki struktury – wyrażają udział

poszczególnych składników majątku i źródeł ich

finansowania w ogólnej ich wartości.

Struktura aktywów – informuje o sposobie

zaangażowania kapitałów;

Struktura pasywów – informuje o źródłach

pochodzenia kapitałów.

Struktura aktywów

Wskaźniki struktury aktywów – wskaźniki wyposażenia

przedsiębiorstwa w składniki majątkowe:

Wskaźnik wyposażenia przedsiębiorstwa w aktywa

trwałe;

Wskaźnik wyposażenia przedsiębiorstwa w aktywa

obrotowe.

Czynniki kształtujące strukturę aktywów:

Rodzaj prowadzonej działalności (specyfika

branży);

Poziom wyposażenia technicznego;

Technologia wytwarzania;

Metody wyceny składników aktywów;

Analiza finansowa

Analiza finansowa

Strona 21

Efektywność wykorzystania aktywów.

Pogłębiona analiza aktywów – badanie wewnętrznej

struktury aktywów trwałych i obrotowych;

Struktura aktywów trwałych – informuje o stopniu

związania kapitałów w poszczególnych ich składnikach.

Struktura aktywów obrotowych – informuje o

płynności majątku obrotowego, wykorzystywana jest

do oceny płynności finansowej przedsiębiorstwa.

Podatkowy składnik struktury aktywów

Miernik stopnia elastyczności;

Miernik stopnia unieruchomienia majątku;

Miernik ryzyka operacyjnego.

Struktura pasywów

Wskaźniki struktury pasywów to:

Wskaźniki wyposażenia przedsiębiorstwa w

kapitały własne;

Wskaźniki obciążenia przedsiębiorstwa

zobowiązaniami.

Czynniki kształtujące strukturę pasywów:

Koniunktura na rynku;

Poziom stopy procentowej (koszt kapitału obcego);

Polityka finansowa przedsiębiorstwa (stosunek do

ryzyka).

Analiza finansowa

Analiza finansowa

Strona 22

Pogłębiona analiza struktury pasywów – badanie

wewnętrznej struktury i zobowiązań.

Podstawowy wskaźnik struktury pasywów

Miernik stopnia niezależności finansowej;

Miernik ryzyka finansowego-kapitał własny na

jednostkę zobowiązań.

Rachunek zysków i strat – sprawozdanie zawierające

informacje o poniesionych kosztach i stratach oraz

osiągniętych przychodach i zyskach, czyli o dokonaniach

jednostki za dany okres.

Jednostki inne niż banki, zakłady ubezpieczeń ii

zakłady reasekuracji mogą sporządzać rachunek

zysków i strat w dwóch wariantach:

Wariant porównawczy;

Wariant kalkulacyjny.

Różnice między wariantami:

Sposób ujęcia kosztów dotyczące sprzedaży

produktów:

Wariant porównawczy:

Koszty rodzajowe

Wariant kalkulacyjny:

Analiza finansowa

Analiza finansowa

Strona 23

Koszt wytworzenia sprzedanych

produktów

Koszt sprzedaży

Koszty ogólnego zarządu

Sposób ujęcia przychodów ze sprzedaży

Wariant porównawczy - przychody netto ze

sprzedaży i zrównane z nimi:

Przychody netto ze sprzedaży produktów;

Przychody netto ze sprzedaży towarów i

materiałów;

Zmiana stanu produktów;

Koszt wytwarzania produktów na własne

potrzeby jednostki.

Sposób ujęcia wyniki ze sprzedaży

Wariant kalkulacyjny:

Wynik brutto ze sprzedaży – (przychody

netto ze sprzedaży produktów, towarów i

materiałów – koszty sprzedaży

produktów, towarów i materiałów);

Wynik ze sprzedaży – (wynik brutto ze

sprzedaży – koszty sprzedaży i koszty

ogólnego zarządu).

W rachunku zysków i strat wykorzystuje się odrębnie:

Analiza finansowa

Analiza finansowa

Strona 24

Przychody z podstawowej działalności operacyjnej

(przychody ze sprzedaży) i koszty z nimi związane;

Pozostałe przychody operacyjne i pozostałe koszty

operacyjne;

Przychody finansowe i koszty finansowe;

Zyski nadzwyczajne i straty nadzwyczajne;

Obowiązkowe zmniejszenia zysku /obowiązkowe

zwiększenia straty (nie jestem pewna tego

zmniejszenia i zwiększenia)

Poziomy tworzenia wyniku finansowego:

Operacyjny;

Finansowy;

Nadzwyczajny;

Obowiązkowych obciążeń wyniku finansowego.

Rodzaje wyniku finansowego:

Wynik ze sprzedaży;

Wynik z działalności operacyjnej;

Wynik z działalności gospodarczej;

Wynik brutto;

Wynik netto.

Formuły ustalania wyniku finansowego:

Elementy obliczeniowe wyniku netto (Wn);

Elementy składowe wyniku brutto (Wb).

Analiza finansowa

Analiza finansowa

Strona 25

Forma analityczna rachunku zysków i strat:

Przekształcenie sprawozdania rachunkowego zysku i

strat w wersje analityczną:

Pominiecie pozycji szczegółowych;

Ustalenie wyników:

Z pozostałej działalności operacyjnej;

Z działalności finansowej;

W wariancie porównawczym celowe jest

przeniesienie zmiany stanu produktów z grup

przychodów („Przychody netto ze sprzedaży i

zrównanie z nimi”) do grupy kosztów („Koszty

działalności operacyjnej”)

Ustalenie wskaźników struktury i ich zmian oraz

wskaźników dynamiki.

Wstępna analiza rachunku zysków i strat – polega za

ocenie struktury i dynamiki danych zawartych z tym

sprawozdaniu

Analiza dynamiki danych rachunku zysku i strat:

Ocena wyniku finansowego na podstawie dynamiki

przychodów i kosztów

iP > iK – wzrost zysku/zmniejszenie straty (poprawa

wyniku finansowego);

Analiza finansowa

Analiza finansowa

Strona 26

iP < iK – zmniejszenie zysku / wzrost straty (pogorszenie

wyniku finansowego).

Analiza struktury danych rachunku zysku i strat

100% = Ps

Ps = Kdop+Ws

P = K + Wdg

Ps + Pop + Pf Kdop + Kop + Kf Ws+Wpdop +Wdf

Rodzaje wskaźników struktury:

Udział poszczególnych rodzajów przychodów w

przychody ogółem (struktura rodzajowa

przychodów);

Udział poszczególnych rodzajów kosztów w

przychody ogółem (wskaźnik pozostłałych

kosztów);

Udział poszczególnych rodzajów wyników w

przychody ogółem (wskaźnik rentowności

przychodów).

Analiza struktury

Przychodów (przychody ze sprzedaży, pozostałe

przychody operacyjne, przychody finansowe);

Kosztów (kosztów rodzajowych, pozostałych

kosztów operacyjnych, kosztów finansowych);

Analiza finansowa

Analiza finansowa

Strona 27

Wyniku finansowego (brutto).

Analiza wyniku finansowego netto z uwzględnieniem

elementów obliczeniowych:

Wpływ elementów obliczeniowych na zmianę wyniku

finansowego netto

O=Wn1-Wn0

O=OPs+OKdop+OPop+Okop+…

OP+P1-P0

OK+K0-K1

Analiza wyniku finansowego brutto z uwzględnieniem

elementów składowych:

Wpływ elementów składowych na zmianę wyniku

finansowego brutto

O=Wb1-Wb0

O=OWs+OWpdop+OWdf+OWzn

WYKŁAD 3

19.03.2011r. i 02.04.2011r.

Wstępna analiza rachunku przepływów pieniężnych

Rachunkowość przepływów pieniężnych –

sprawozdanie informujące o przepływach, czyli o

wpływach i wypływach środków pieniężnych i ich

ekwiwalentów (nie zalicza się przepływów pieniężnych

Analiza finansowa

Analiza finansowa

Strona 28

zmiany środków pieniężnych na ekwiwalenty i

odwrotnie)

Środki pieniężne – określone w ustawie aktywa

pieniężne znajdujące się w obrocie lub w obrocie

następującym za pośrednictwem bieżących rachunków

bankowych. Zalicza się do nich gotówkę w kasie oraz

depozyty płatne na żądanie.

Ekwiwalenty środków pieniężnych – aktywa pieniężne,

nie zaliczone do środków pieniężnych oraz inne aktywa

finansowe, które charakteryzują się jednocześnie

następującymi cechami:

Wysokim stopniem płynności tj. łatwością wymiany

na określoną kwotę środków pieniężnych;

Nieznacznym ryzykiem utraty wartości;

Krótkim terminem płatności/wymagalności;

W szczególności są to aktywa pieniężne, których termin

płatności/wymagalności nie jest dłuższy niż 3 miesiące

od dnia ich otrzymania/wystawienia/nabycia/założenia

(lokaty).

Na podstawie informacji zawartych w rachunku

przepływów pieniężnych można ocenić:

Zdolność jednostki do gen środków pieniężnych;

Zdolność do regulowania bieżących zobowiązań;

Zdolność do wypłaty dywidend;

Zapotrzebowania na zewnętrzne źródła finansowe;

Analiza finansowa

Analiza finansowa

Strona 29

Źródła różnicy miedzy zyskiem, a przyrostem

gotówki operacyjnej;

Efekty gotówkowe z działalności inwestycyjnej i

finansowej.

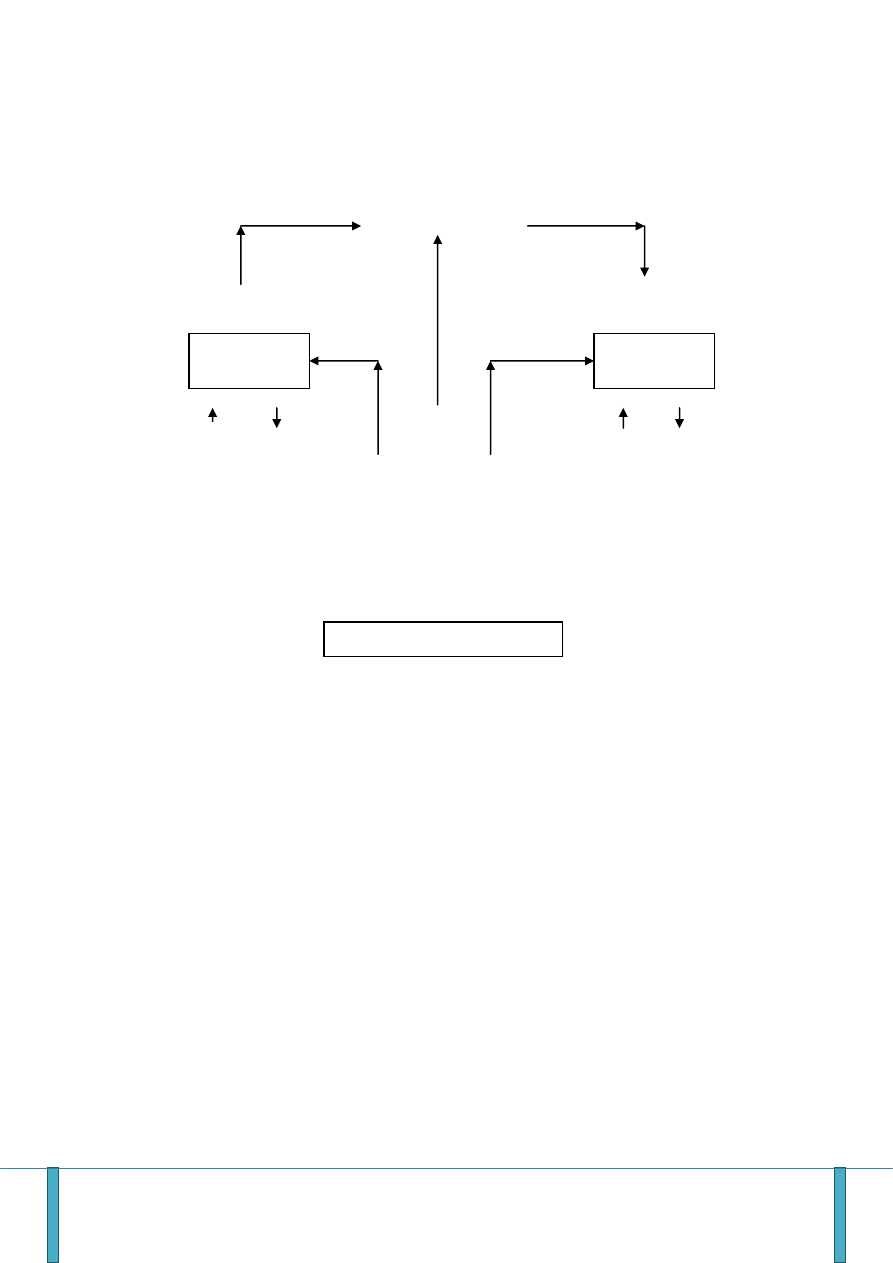

Zależności miedzy sprawozdaniami fin:

Zamian stanu środków pieniężnych i innych aktywów

pieniężnych w bilansie może nie być zgodna ze zmianą

stanu środków pieniężnych i ich ekwiwalentów w

rachunku przepływów pieniężnych.

Wpływy

Wydatki

Przepływy

pieniężne netto

At

Kw

Wynik

finanso

wy

netto

Aob

Środki

pieniężne

i inne

aktywa

pieniężne

Kob

Przychody (zysk)

Koszty (straty)

Wynik

finansowy netto

Bilans

Rachunek przepływów pieniężnych

Rachunek zysków i strat

???

???

Analiza finansowa

Analiza finansowa

Strona 30

Niezgodność ta może wynikać z:

Przeklasyfikowania niektórych krótkoterminowych

aktywów fin do środków pieniężnych w rachunek

przepływów;

Z faktu wystawionej na dzień bilansowy różnic

kursowych z tytułu wyceny środków pieniężnych

na rachunkach walutowych.

Istota analizy wskaźnikowej

Analiza wskaźnikowa – dostarczenie informacji o

sytuacji finansowej przedsiębiorstwie oraz o wynikach

działalności na podstawie zbioru wskaźników logicznie

ze sobą powiązanych

Polega na obliczaniu różnych wskaźników

ekonomicznych i dokonywaniu ich oceny

porównawczej.

Wskaźniki łączone są w grupy charakteryzujące ten sam

zakres zjawisk ekonomiczno – finansowych grup .

Najczęściej wyróżnia się 4 grupy wskaźników:

Wskaźniki płynności finansowej;

Wskaźniki sprawności działania;

Wskaz zadłużenia i obsługi długu;

Wskaźniki rentowności – ocena zdolności do

wypracowywania zysku;

Wskaźniki rynku kapitałowego.

Analiza finansowa

Analiza finansowa

Strona 31

Poziom tych wskaźników oraz relacje miedzy nimi

pozwalają ocenić działalność przedsiębiorstwa i

stanowią podstawę o sformułowaniu wniosków

dotyczących przyszłości.

Wskaźniki te wykorzystywane są przez rożnych

użytkowników informacji finansowych do

podejmowania decyzji ekonomicznych.

Analiza płynności finansowej

Płynność (dotyczy majątku) – właściwość składników

majątku do ponownej zamiany w pieniądz, łatwość z

jaka dany składnik majątku może być zamieniany na

określoną kwotę środków pieniężnych (z nieznaczna

utrata wartości lub bez jej utraty)

Płynność finansowa – zdolność do terminowego

regulowania krótkoterminowych (bieżących)

zobowiązań.

Kierunki analizy płynności finansowej

Analiza płynności w ujęciu statycznym (na

podstawie bilansu);

Analiza płynności w ujęciu dynamicznym (na

podstawie rachunku przepływów pieniężnych).

Wskaźniki płynności finansowej (statyczne):

Wskaźniki bieżącej płynności:

Analiza finansowa

Analiza finansowa

Strona 32

(Current Ratio)

Interpretacja: aktywa obrotowe przyp na jedn

zobowiązań bieżących, jeżeli w % to mowimy o

stopniu pokrycia, możemy mowic o tym ile razy

aktywa obrotowe pokrywaja zobowiązania biezace

lub o tym ze nie w pełni pokrywają, zobowiązania

bieżace finansują czesc aktyw obrotowych

Oceniając płynność fin na podstawie wskaźnika

bieżącej płynności trzeba brać pod uwagę:

Rodzaj prowadzonej działalności (długość

cyklu operacyjnego);

Strukturę aktywów obrotowych (różny

stopień płynności składników majątku

obrotowego)

Rotację aktywów obrotowych.

Wskaźniki szybkiej płynności:

(Quick Ratio)

Aktywa płynne:

Aktywa obrotowe-zapasy – rozliczenia

międzyokresowe (czynne);

Lub

Analiza finansowa

Analiza finansowa

Strona 33

Należności krótkoterminowych +inwestycje

krótkoterminowe.

Wskaźniki wypłacalności gotówkowej:

Kapitał obrotowy netto w ocenie płynności finansowej

Kapitał obrotowy netto określany na dwa sposoby:

podejście majątkowe aktywa obrotowe -

zobowiązania bieżące

podejście kapitałowe kapitał stały – aktywa

trwałe kapitał +zobowiązania

długoterminowe

interpretacja:

Dodatni poziom kapitalny Obr netto

Aktywa obrotowe > zobowiązań bieżących

Kapitał stały > aktywa trwałe

(wskaźnik bieżącej płynności >1)

Majątek obrotowy finansowany kapitałem stałym

Kapitał stały finansujący majątek obrotowy

Zerowy poziom kapitału obrotowego netto:

Aktywa obrotowe = zobowiązania bieżące

Kapitał stały =aktywa trwałe

(wskaźnik bieżącej płynności =1)

Analiza finansowa

Analiza finansowa

Strona 34

majątek obrotowy w całości finansowany

zobowiązaniami bieżącymi, a majątek trwały

kapitałem stałym

Ujemny poziom kapitału obrotowego netto:

aktywa obrotowe < zobowiązania bieżące

kapitały stały < aktywa trwałe

(wskaźnik bieżącej płynności <1)

-majątek trwały fin zobowiązaniami bieżącymi

Wskaźnik udziału obrotowego netto w aktywach

ogółem

Analiza sprawności działania

(wykorzystania majątku, obrotowości)

Analiza efektywności wykorzystania majątku sprowadza

się do rozpatrywania relacji miedzy wielkościami

strumieniowymi z rachunku zysków i strat

(przychodami, kosztami) i przeciętnymi stanami

składników majątkowych.

Wskaźniki wykorzystania majątku ogółem:

wskaźnik produktywności majątku – ocena stopnia

wyk całego majątku:

Analiza finansowa

Analiza finansowa

Strona 35

Przychody – najczęściej sa to przychody ze

sprzedaży

Przeciętny stan majątku – czyli średni stan, np.

średnia arytmetyczna

Ile razy jednostka majątku podlega transformacji w

przychody.

Wskaźnik zaangażowania majątku (na jednostkę

przychodów)

Wskaźnik informuje ile zaangażowano majątku dla

uzyskania jednostki przychodu

Analiza efektywności wykorzystania majątku

obrotowego

Wskaźnik rotacji majątku obrotowego:

wskaźnik liczby cykli obrotowych;

(rotacji w razach)

wskaźnik czasu trwania jednego cyklu obrotowego

(rotacji w dniach)

Analiza finansowa

Analiza finansowa

Strona 36

wskaźnik zaangażowania majątku obrotowego na

jednostkę obrotu

Analiza obrotowości zapasów

Obrót

przychody ze sprzedaży;

Koszty sprzedanych produktów i towarów (koszt

wytworzenia sprzedanych produktów, wartość

sprzedanych towarów)

Wielkość strumieni (wskaźniki dynamiczne) wyrażające

obrót poszczególnymi rodzajami zapasów:

Materiały – koszty zużycia materiałów;

Produkty gotowe – koszt wytworzenia sprzedanych

produktów;

Towary – wartość sprzedanych towarów.

Analiza obrotowości należności z tytułu dostaw i usług

Obrót:

Przychody netto ze sprzedaży;

Przychody brutto ze sprzedaży.

Wskaźniki rotacji należności:

Wskaźnik liczby cykli inkasowania należności;

Wskaźnik średniego okresu inkasowania należności

(cykl inkasowania należności).

Analiza finansowa

Analiza finansowa

Strona 37

Podstawy porównania wskaźnika średniego okresu

inkasowania należności (wskaźnik rotacji należności w

dniach):

Wskaźnik okresu ubiegłego;

Prawidłowy cykl inkasowania należności:

Cykl prawidłowy – cykl wynikający z

przyjętych przez przedsiębiorstwo form i

warunków sprzedaży;

Rzeczywisty cykl należności < prawidłowy

cykl należności.

Wskaźnik średnio branżowy (średni okres

inkasowania należności w branży);

Wskaźnik średniego okresu spłaty zobowiązań

Jest korzystnie, gdy cykle inkasowania należności <

cyklu spłaty zobowiązań.

Cykl środków pieniężnych

Okres – (liczba dni), jaki upływa od momentu spłaty

zobowiązań do momentu zainkasowania należności.

Okres obrotu zapasami +okres inkasowania należności

– okres spłaty zobowiązań.

Dostawa materiałów Sprzedaż produktów

Analiza finansowa

Analiza finansowa

Strona 38

Zapłata za materiały

Inkasowanie należności

Wydatki środków

pieniężnych

Wpływy środków pieniężnych

WYKŁAD 4

14.05.2011r.

Wskaźniki obrazujące poziom zadłużenia (wskaźniki

struktury kapitału, struktury finansowej);

Wskaźniki informujące o zdolności przedsiębiorstwa do

obsługi długu.

Wskaźnik oceny poziomu zadłużenia

Kapitał – całokształt zaangażowania w

przedsiębiorstwie wewnętrznych i zewnętrznych,

własnych i obcych, terminowych i nieterminowych

zasobów.

Okres obrotu

zapasami

Okres inkasowania

należności

Okres spłaty

zobowiązań

CYKL ŚRODKÓW

PIENIĘŻNYCH

Analiza finansowa

Analiza finansowa

Strona 39

Na ogół kapitał utożsamiany jest z sumą pasywów

(tradycyjne rozumienie kapitału).

Struktura kapitału = struktura finansowa

Struktura kapitału < struktura finansowa

Kapitał obejmuje:

Kapitał własny + kapitał obcy długoterminowy

(kapitał stały)

Kapitał własny + kapitał obcy długo- i

krótkoterminowy oprocentowany

Majątek i źródła finansowania

Kapitał stały

Kapitał obcy

Wskaźniki struktury kapitału całkowitego:

Wskaźnik zadłużenia kapitału własnego (D/E):

Aktywa

stałe

Aktywa

obrotowe

Kapitał

własny

Zobowiązania

długoterminowe

Zobowiązania bieżące

Analiza finansowa

Analiza finansowa

Strona 40

Interpretacja: zobowiązania ogółem przypadające na

jednostkę kapitału własnego.

1< na zł kapitału własnego przypada więcej niż 1

złotówka zobowiązań ogółem.

1>Niewielki zakres samofinansowania

przedsiębiorstwa.

Wskaźnik ogólnego zadłużenia (D/A):

Wskaźnik pokrycia majątku zobowiązaniami

Udział zobowiązań w całym kapitale, np.30% -

zobowiązania ogółem stanowią 30% całego kapitału

Wskaźnik zadłużenia kapitału własnego

(0,

Rośnie wykładniczo i dąży do

nieskończoności

Kob

Analiza finansowa

Analiza finansowa

Strona 41

Wskaźnik ogólnego zadłużenia

1

(0,1) Zmienia się linowo

wraz ze wzrostem

0

Kob

Zależność między wskaźnikami

Wskaźnik struktury kapitału stałego:

Wskaźnik zadłużenia długoterminowego (LTD/E)

Analiza finansowa

Analiza finansowa

Strona 42

Zobowiązania długoterminowe przypadające na

jednostkę kapitału własnego.

Wskaźnik udziału zobowiązań długoterminowych

w kapitale stałym

Wskaźniki struktury ogółu zobowiązań (kapitału

obcego):

Wielkość udziału zobowiązań długoterminowych

Jaka część ogółu zobowiązań przedsiębiorstwa stanowi

zobowiązania długoterminowe.

Wielkość udziału zobowiązań krótkoterminowych

Jaka część ogółu zobowiązań to zobowiązania

krótkoterminowe.

Wskaźniki zdolności do obsługi długu:

Wskaźnik pokrycia odsetek zyskiem

Analiza finansowa

Analiza finansowa

Strona 43

Ocena możliwości spłaty odsetek.

Wskaźnik pokrycia zobowiązań nadwyżką

finansową

Wskaźnik wiarygodności kredytowej (pokrycia

obsługi długu)

Mianownik raty kapitału + odsetki

Licznik zysk brutto + odsetki

zysk netto + odsetki (1-t)

zysk netto + amortyzacja

Finansowanie majątku trwałego

„Złote” zasady finansowania majątku (I i II)

Kryterium finansowania majątku:

Stopień ryzyka (I)

Stopień związania majątku i terminu

kapitalizacji (II)

I „złota” zasada finansowania majątku

Majątek obciążony wysokim ryzykiem powinien

być finansowany kapitałem własnym

Analiza finansowa

Analiza finansowa

Strona 44

Wskaźnik pokrycia majątku trwałego

kapitałem własnym

II ”złota” zasada finansowania majątku

Majątek zw. Długoterminowy powinien być

finansowany kapitałem długoterminowym

Wskaźnik pokrycia majątku trwałego

kapitałem stałym

Finansowanie aktywów

Kapitał własny

+ zobowiązania długoterminowe

= kapitał stały

- aktywa trwałe

= kapitał stały finansowany aktywami obrotowymi

- aktywa obrotowe

= aktywa obrotowe finansowane zobowiązaniami

bieżącymi

Wskaźnik pokrycia majątku obrotowego

zobowiązaniami bieżącymi

Analiza finansowa

Analiza finansowa

Strona 45

Strategie finansowania majątku obrotowego:

Strategia konserwatywna – finansowanie majątku

obrotowego kapitałem stałym (unikanie kredytów

krótkoterminowych); cechy: wysoka płynność

finansowa, relatywnie wysokie koszty kap, niska

rentowność;

Strategia agresywna – finansowanie majątku

obrotowego zobowiązaniami bieżącymi (w tym

kredytami krótkoterminowymi); cechy: obniżenie

płynności finansowej, niższe koszty kap, wyższa

rentowność;

Strategia umiarkowana – finansowanie stałej

części majątku obrotowego kapitałem

długoterminowym (stałym, natomiast część

zmiennym…….)

WYKŁAD 5

28.05.2011r.

Rachunek przepływów pieniężnych i jego analiza

18.06. zerówka 09.07. egzamin

Analiza finansowa

Analiza finansowa

Strona 46

Rachunek przepływów pieniężnych - To sprawozdanie

informujące o przepływach pieniężnych czyli wpływach

i wydatkach środków pieniężnych i ich ekwiwalentów

(nie zalicza się do przepływów pieniężnych zmiany

środków pieniężnych na ekwiwalenty i odwrotnie).

Środki pieniężne – określone w ustawie aktywa

pieniężne znajdujące się w obrocie gotówkowym lub w

obrocie następującym za pośrednictwem bieżących

rachunków bankowych. Zalicza się do nich gotówkowe

oraz depozyty płatne na żądanie.

Ekwiwalenty środków pieniężnych – aktywa pieniężne

niezaliczane do środków pieniężnych oraz inne aktywa

finansowe, które charakteryzują się jednocześnie

następującymi cechami:

Wysoki stopień płynności tj. łatwość wymiany na

określoną kwotę środków pieniężnych;

Nieznaczny ryzyko utraty wartości;

Krotki termin płatności lub wymagalności;

W szczególności są to aktywa pieniężne, których

terminy płatności lub wymagalności nie jest dłuższy niż

3 miesiące od dnia ich otrzymania, wystawienia,

nabycia lub założenia (lokaty).

Na podstawie informacji zawarty w rachunku

przepływów pieniężnych można ocenić:

Analiza finansowa

Analiza finansowa

Strona 47

Zdolność jednostki do generowania środków

pieniężnych;

Zdolność do regulowania bieżących zobowiązań;

Zdolność do wypłaty dywidend;

Zapotrzebowanie na zewnętrzne źródła

finansowania;

Źródła różnicy miedzy zyskiem a przyrostem got

operac;

Efekty gotówkowe z działalności inwestycyjnej

niefinansowej.

Rodzaje działalności w rachunku przepływów

pieniężnych:

Działalność operacyjna - podstawowy rodzaj

działalności jednostki oraz inne rodzaje

działalności, nie zaliczane do działalności

inwestycyjnej (lokacyjnej) lub finansowej;

Działalność inwestycyjna – przedmiotem jest

zakup lub sprzedaż rzeczowych aktywów trwałych

wartości niematerialnych i prawnych,

długoterminowych inwestycji i krótkoterminowych

aktywów finansowych;

Działalność finansowa – jest to działalność której

przedmiotem jest poza operacyjne pozyskiwanie

źródeł finansowych lub ich spłata oraz związane z

tym pieniężne koszta i korzyści z wyjątkiem

dotyczących podatku dochodowego.

Analiza finansowa

Analiza finansowa

Strona 48

Ramowa koncepcja rachunku przepływów

pieniężnych:

Jednostka gospodarcza

działalność operacyjna

wpływy

wydatki

wpływy wydatki

wpływy

wydatki

przepływy pieniężne netto

stan początkowy

stan końcowy

Metody sporządzania rachunku przepływów

pieniężnych w zakresie działalności operacyjnej

(metody prezentacji przepływów pieniężnych);

Metoda bezpośrednia – polega na wykorzystaniu

podstawowych tytułów wpływów i wydatków

operacyjnych jako odrębnych pozycji rachunku

przepływów pieniężnych, a następnie ich

zsumowaniu do kwoty przepływów pieniężnych

netto z działalności operacyjnej;

Metoda pośrednia – wynik finansowy netto roku

obrotowego koryguje się o pozycje niepowodujące

zmian stanu środków pieniężnych lub

Działalność

inwestycyjna

Działalność

finansowa

Środki pieniężne i ekwiwalenty

Analiza finansowa

Analiza finansowa

Strona 49

ekwiwalentów, jak też o wyniki innych działalności

niż operacyjna oraz elementy pieniężne wyniku,

które zalicza się do właściwych rodzajów

działalności (inwestycyjna lub finansowa).

Dodatkowe informacje i objaśnienia do rachunku

przepływów pieniężnych:

Objaśnienie struktury środków pieniężnych

przyjętych do rachunku przepływów pieniężnych

jeżeli rożni się ona od ich struktury przyjętej przy

sporządzaniu bilansu;

Uzgodnienie przepływów pieniężnych netto z

działalności operacyjnej ustalonych metodą

bezpośrednią z przepływów pieniężnych netto tej

działalności ust metoda pośrednia;

Wyjaśnienie …

Analiza przepływów pieniężnych:

Wstępna :

rozpoznanie sytuacji finansowej na podstawie

kierunku przepływu strumieni pieniężnych z

poszczególnych działalności;

Relacja miedzy wynikiem finansowym netto i

przepływami pieniężnymi netto z działalności

operacyjnej;

Analiza pozioma i pionowa rachunku

przepływów pieniężnych.

Rodzaje

Kolejne przypadki

Analiza finansowa

Analiza finansowa

Strona 50

działalności 1 2 3 4 5 6 7 8

Operacyjna + + + + - - - -

Inwestycyj

na

+ - + - + - + -

Finansowa + - - + + + - -

Możliwe przypadki sytuacji przedsiębiorstwa ze

względu na kierunek przepływów pieniężnych

+/- dodatnie/ujemna przepływy pieiężne netto

Wskaźnikowa :

Wynik fin netto a przepływy pieniężne netto z

działalności operacyjnej

Treść

Warianty

I

II III IV

Wynik

finansowy

netto

+

+

-

-

Przepływy

pieniężne

netto z

działalności

operacyjnej

+

-

+

-

+ zysk netto dodatnie przepływy pieniężne netto z

działalności operacyjnej (zysk memoriałowy, zysk

kasowy)

Analiza finansowa

Analiza finansowa

Strona 51

- strata netto ujemne przepływy pieniężne netto z

działalności operacyjnej (strata memoriałowa, strata

kasowa)

Analiza pozioma (dynamiki) - polega na ocenie zmian

poszczególnych pozycji wpływów i wydatków w czasie.

Analiza pionowa (struktury) - polega na ocenie udziału

poszczególnych pozycji wpływów (wydatków) w ogólnej

kwocie wpływów (wydatków).

Analiza wskaźnikowa rachunku przepływów

pieniężnych

Wskaźnik wystarczalności pieniężnej:

Wskaźnik ogólnej wystarczalności pieniężnej

Stopień pokrycia wydatków wypracowaną

nadwyżką operacyjną;

Wskaźnik > 1 pełne pokrycie wydatków

nadwyżką operacyjną;

Wydatki inwestycyjne =wydatki na nabycie

rzeczowych aktywów trwałych oraz wartości

niematerialnych i prawnych;

Spłata zadłużenia krótko i długoterminowych

kredytów i pożyczek +wykup dłużnych

papierów wartościowych +wydatki z tytułu

leasingu finansowego (wraz z odsetkami).

Wskaźniki analityczne (cząstkowe):

Analiza finansowa

Analiza finansowa

Strona 52

Wskaźnik sfinansowania wydatków inwestycyjnych

Pokrycie wydatków finansowych pochłania %

wypracowanej nadwyżki operacyjnej

Wskaźnik wydajności pieniężnej – pieniężne

odpowiedniki wskaźnika rentowności:

Wskaźnik wydajności pieniężnej sprzedaży

Pieniężna nadwyżka operacyjna przypadająca

na jednostkę przychodów ze sprzedaży

Wskaźnik wydajności pieniężnej zagna majątku

(kapitału)

Pieniężna nadwyżka operacyjna przypadająca

na 1zł majątku przedsiębiorstwa;

Pozioma tendencja zmiany: wzrost wskaźnika.

Wskaźnik spłaty zadłużenia

Wskaźnik wypłaty dywidend

Analiza finansowa

Analiza finansowa

Strona 53

WYKŁAD 6

04.06.2011r.

Syntetyczna analiza efektywności gospodarowania

Istota syntetycznej analizy – określenie charakteru

działalności prowadzonej przez przedsiębiorstwo.

Typy gospodarowania:

Ekstensywne – polega na osiągnięciu wzrostu

przychodu oraz zysku w wyniku rosnącego

zaangażowania zasobów majątkowych i

osobowych, zarówno w aspekcie ilościowym –

wartościowym, jak i czasowym;

Intensywne- polega na osiąganiu wzrostu efektów,

wzrostu przychodu i zysku na jednostkę

zaangażowanych zasobów majątkowych i

osobowych przez wyzwalanie rezerw

wewnętrznych w szczególności poprzez postęp

techniczno – organizacyjny oraz odpowiednią

działalność marketingową.

Wymogom racjonalnej działalności

gospodarowania odpowiada wariant gospodarki

intensywnej.

Etapy syntetycznej analizy:

Analiza finansowa

Analiza finansowa

Strona 54

Analiza porównawcza - oparta na wzorowych

układach nierówności podstawowych wskaźnikach

ekonomicznych.

Analiza przyczynowa - wyników ekonomicznych

(przychodów i zysku) z uwzględnieniem wpływu

czynników ekstensywnych i intensywnych.

Analiza porównawcza na podstawie wzorcowych

układów nierówności wskaźników ekonomicznych:

Rodzaje wzorcowych układów nierówności:

Układ nierówności wskaźników

ilościowych(kwantytatywnych);

Układ nierówności wskaźników jakościowych

(kwalitatywnych).

Charakterystyczne dla gospodarowania

intensywnego

iR<Im<iP<iż

i - indeks dynamiki

R - przeciętny stan zatrudnienia ogółem

M – przeciętny stan majątku ogółem;

P - przychody ze sprzedaży (ogółem)

Z - zysk netto

iR<iM wzrost przeciętnego stanu majątku

na zatrudnieniowego (Mr)

dynamika zatrudnienia < dynamika

majątku

wzrost przeciętnego stanu majątku na

zatrudnionego

Analiza finansowa

Analiza finansowa

Strona 55

iM<iP wzrost wydajności pracy (Pm)

rosną przychody na jednostkę majątku

wzrost produktywności majątku

iR<iP (Pr)

rosną przychody na 1 zatrudnionego

wzrost wydajności pracy

iP<iZ wzrost rentowności przychodów (Zp)

dynamiczność zysku wyższa niż

przychodów

Im<iZ wzrost rentowności majątku (Zm)

iR<iż wzrost rentowności zatrudnienia (Zr)

W przedsiębiorstwie deficytowym:

iP>iS (Sp)

S – strata

obniżenie deficytu przychodów

dynamika przychodów >dynamika straty

Wzorcowy układ nierówności wskaźników ilościowych

– uwzględniający wynagrodzenia (koszty pracy):

iR<iW<iP<iZ

W-wynagrodzenia

iR<Iw wzrost przeciętnego wynagrodzenia

lub kosztów pracy (Wr)

Iw<iP wzrost produktywności

wynagrodzeni lub k pracy (Pw)

Analiza finansowa

Analiza finansowa

Strona 56

Wzorcowy układ nierówności wskaźników

jakościowych (kwalitatywnych):

Wzorcowy układ nierówności wskaźników

jakościowych – odpowiadający wymogom

intensywnego gospodarowania:

Wskaźniki efektywności

wskaźniki rentowności

obliczamy dynamikę wskaźników;

porównanie z wzorcowymi.

iMr<iPm<iPr<iZp<Izm<Izm<iZr

Analiza przyczynowa wyników ekonomicznych z

uwzględnieniem wpływu czynników ekstensywnych i

intensywnych:

- wydajność pracy (przychody/zatrudnienie)

czynniki kształt wydajność pracy

- produktywność majątku

- przeciętny stan majątku na zatrudnionego

Analiza finansowa

Analiza finansowa

Strona 57

R, Mr – czynniki ekstensywne

Pm - czynnik intensywny

Wpływ czynnika można obliczyć metoda

podstawiania

Najmniejszy powinien być wpływ zatrudnienia,

największy produktywności

Suma wpływu czynników ekstensywnych powinna być

mniejsza od intensywnego

Analiza przyczynowa zysku:

Zysk możemy wyrazić jako iloczyn przychodów i

rentowność przychodów

Wzrost zysku powinien być rezultatem wzrostu

produktywności majątku i rentowności

przychodów

R, Mr – czynniki ekstensywne,

Pm, Zp - czynniki intensywne

Analiza finansowa

Analiza finansowa

Strona 58

Zestawienie wskaźników ilościowych

(kwantytatywnych):

Rok

ubiegły

Rok

bieżący

Wskaźnik

dynamiki

R – przeciętny stan

zatrudnienia

150

156

104%

M – przeciętny

stan majątku

36800 41500 112,77%

P – przychody

ogółem

71190 76710 107,75%

Z – zysk netto

4800

6080

126,67%

Analiza porównawcza

Układ niezgodny z wzorcowym

Pm spada

Dynamika przychodów niższa niż dynamika

majątku;

Maleją przychody na jednostkę majątku;

Maleje produktywność majątku.

Analiza finansowa

Analiza finansowa

Strona 59

iR<ImMr rośnie

iR<iPPr rośnie

iP<iZZp rośnie

Im<iZZm rośnie

iR<iZZr rośnie

Zestawienie wskaźników jakościowych

(kwalitatywnych):

Rok ubiegły Rok bieżący

Wskaźnik

dynamiki

Mr

245,333

266,026

109,43%

Pm

1,935

1,848

95,50%

Pr

474,60

491,73

103,61%

Zp

6,74

7,93

117,66%

Zm

13,04

14,65

112,35%

Zr

32,00

38,974

121,79%

Analiza porównawcza:

Układ niezgodny z wzorcowym

iMr>iPm spadek produktywności, dynamika

produktywności niższa dynamika majątku na

zatrudnionego;

iZp>iZmdynamika rentowności przychodów

wyższa niż rentowność majątku;

więcej odstępstw – gospodarowanie ekstensywne.

Analiza finansowa

Analiza finansowa

Strona 60

Analiza przyczynowa wyników ekonomicznych:

Analiza przychodów

przychody wzrosły o 7,75%;

9094

wpływ zatrudnienia na przychody,

przychody wzrosły o 9094 tys.zł.

w wyniku wzrostu zatrudnienia

wpływ produktywności na przychody

W wyniku spadku produktywności majątku

przychody zmniejszyły się o 3611 tys.zł.

Wpływ czynnika intensywnego (Pm)

ujemny

Spółka w zakresie osiągania przychodów

prowadzi działalność ekstensywną –

wzrost przychodów jest rezultatem

wzrostu zaangażowania zasobów -

majątku i zatrudnienia.

Analiza zysku

przyrost zysku

netto

Analiza finansowa

Analiza finansowa

Strona 61

613(48%) część ekstensywna

670(52%) część intensywna

Na wzrost zysku miały wpływ zarówno

czynniki ekstensywne jak i intensywne;

52% - wpływ czynników o charakterze

intensywnym.

Wyszukiwarka

Podobne podstrony:

Cw Analiza finansowa bankow id Nieznany

analiza finansowa wykłady

ANALIZA FINANSOWA WYKŁAD 3 CZ 1

Sprawozdaniefinansoweproducentmebli, Licencjat, II rok, Analiza finansowa, wykłady

analiza finansowa wyklad3 (9 11 2005) Q3TJYH3XOGYUT5L3CT63ZENJB6X6BQB2EENOY3I

Analiza Finansowa Wykład 05 02 12 09

Analiza finansowa wykłady prof Karpuś

Analiza Finansowa - Wykład 04, 18.11.09

Analiza Finansowa Wykład 04 18 11 09

Analiza finansowa dzwignie id 6 Nieznany

Finanse 1 wyklad id 171506 Nieznany

Podsumowaniezaj 2011, Licencjat, II rok, Analiza finansowa, wykłady

analiza finansowa wykład 2KYYOUINXJFZCHLNUKNNYUZAZCCNWREHZ7TRZII

analiza finansowa wyklad2 (26 10 2005) KMOXRL5ZG34BWNUF7CKBRNEMCLGOL3KGFUPMM6Q

Analiza finansowa wykłady część II

Analiza Finansowa Wykład 01 07 10 09

Analiza finansowa w5 id 60387 Nieznany (2)

więcej podobnych podstron