Obrót pieniężny bezgotówkowy - środki pieniężne na rachunkach bankowych

1. W jakim przypadku przedsiębiorca ma obowiązek dokonywania płatności za pośrednictwem banku?

Zgodnie z art. 22 ust. 1 ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz. U. z 2007 r. nr 155, poz. 1095 ze

zm.), dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem

rachunku bankowego przedsiębiorcy w każdym przypadku, gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15.000 euro

przeliczonych na złote według średniego kursu walut obcych ogłaszanego przez Narodowy Bank Polski ostatniego dnia miesiąca

poprzedzającego miesiąc, w którym dokonano transakcji.

Przykład

Spółka z o.o. „X” zawarła ze spółką jawną „Y” w lipcu 2009 r. umowę sprzedaży towarów. Transakcja opiewała na kwotę: 70.000 zł,

która zgodnie z umową jest płatna w dwóch równych ratach po: 35.000 zł.

Równowartość 15.000 EUR przeliczonych na złote według kursu: 4,4696 zł/EUR (średni kurs euro ogłoszony przez NBP na dzień 30

czerwca 2009 r. w tabeli nr 125/A/NBP/2009) wyniosła: 67.044 zł.

Zatem, mimo iż każda z rat nie przekroczy kwoty: 67.044 zł, jednostka jest zobowiązana dokonać płatności za pośrednictwem

rachunku bankowego. Jednorazowa wartość transakcji wynosi: 70.000 zł, przekroczyła więc 15.000 EUR.

Zasady tworzenia i funkcjonowania rachunków bankowych zostały określone w art. 49-62 ustawy z dnia 29 sierpnia 1997 r. Prawo

bankowe (Dz. U. z 2002 r. nr 72, poz. 665 ze zm.).

Banki mogą prowadzić w szczególności następujące rodzaje rachunków bankowych:

1) rachunki rozliczeniowe, w tym bieżące i pomocnicze,

2) rachunki lokat terminowych,

3) rachunki oszczędnościowe, rachunki oszczędnościowo-rozliczeniowe oraz rachunki terminowych lokat oszczędnościowych,

4) rachunki powiernicze.

2. Kiedy i na jakiej podstawie można dokonywać rozliczeń bezgotówkowych za pośrednictwem banków?

W sytuacji gdy przynajmniej jedna ze stron rozliczenia pieniężnego (dłużnik lub wierzyciel) posiada rachunek bankowy, wówczas

zgodnie z art. 63 ustawy Prawo bankowe, rozliczenia pieniężne mogą być przeprowadzane za pośrednictwem banków.

Bezgotówkowe rozliczenia pieniężne przeprowadzane za pośrednictwem banków dokonywane są w szczególności:

•

poleceniem przelewu,

•

poleceniem zapłaty,

•

czekiem rozrachunkowym,

•

kartą płatniczą,

•

akredytywą.

Polecenie przelewu (art. 63c ustawy Prawo bankowe) stanowi udzieloną bankowi dyspozycję dłużnika obciążenia jego rachunku

określoną kwotą i uznania tą kwotą rachunku wierzyciela. Bank wykonuje dyspozycję dłużnika w sposób przewidziany w umowie

rachunku bankowego.

Polecenie zapłaty (art. 63d ustawy Prawo bankowe) stanowi udzieloną bankowi dyspozycję wierzyciela obciążenia określoną kwotą

rachunku bankowego dłużnika i uznania tą kwotą rachunku wierzyciela. Dyspozycja wierzyciela oznacza równocześnie jego zgodę na

cofnięcie przez bank dłużnika obciążenia rachunku dłużnika i cofnięcie uznania rachunku wierzyciela w przypadku dokonanego przez

dłużnika odwołania polecenia zapłaty.

Czek rozrachunkowy (art. 63e ustawy Prawo bankowe) stanowi dyspozycję wystawcy czeku udzieloną trasatowi do obciążenia jego

rachunku kwotą, na którą czek został wystawiony, oraz uznania tą kwotą rachunku posiadacza czeku. Na wniosek wystawcy czeku

bank może potwierdzić czek rozrachunkowy, rezerwując jednocześnie na rachunku wystawcy odpowiedni fundusz na pokrycie czeku.

Bank może potwierdzić również czek niezupełny. Czek rozrachunkowy może być przedstawiony do rozrachunku ze skutkami zapłaty

bezpośrednio u trasata lub w banku, w którym posiadacz czeku ma rachunek. Uznanie rachunku posiadacza czeku sumą czekową,

z zastrzeżeniem następuje po uzyskaniu przez bank posiadacza czeku od trasata środków wystarczających do zapłaty czeku.

Szczegółowe warunki przedstawienia czeku do rozrachunku ze skutkami zapłaty w banku innym niż trasata określa umowa między

tym bankiem i posiadaczem czeku.

Karta płatnicza (art. 4 ust. 1 pkt 4 ustawy Prawo bankowe) to karta identyfikująca wydawcę i upoważnionego posiadacza,

uprawniająca do wypłaty gotówki lub dokonywania zapłaty, a w przypadku karty wydanej przez bank lub instytucję ustawowo

upoważnioną do udzielania kredytu - także do dokonywania wypłaty gotówki lub zapłaty z wykorzystaniem kredytu. Zasady

wydawania i używania kart płatniczych oraz prawa i obowiązki stron umów o karty płatnicze reguluje ustawa z dnia 12 września

2002 r. o elektronicznych instrumentach płatniczych (Dz. U. nr 169, poz. 1385 ze zm.).

Akredytywa (art. 85 i 86 ustawy Prawo bankowe) to forma rozliczeń, polegająca na zobowiązaniu banku (działającego na zlecenie

klienta, ale we własnym imieniu) wobec osoby trzeciej (beneficjenta) dokonania zapłaty beneficjentowi akredytywy ustalonej kwoty

pieniężnej, po spełnieniu przez beneficjenta wszystkich warunków określonych w akredytywie.

3. Jak powinna przebiegać ewidencja księgowa środków pieniężnych na rachunkach bankowych?

Ewidencję krajowych i zagranicznych środków pieniężnych znajdujących się na rachunkach bankowych, w tym także lokat,

akredytyw i kredytów, prowadzi się na przeznaczonym do tego celu koncie 13 „Rachunki i kredyty bankowe”. Podstawę zapisów na

tym koncie stanowią wyciągi bankowe potwierdzające wpływ i rozchód środków z rachunku. Po stronie Wn księgowane są wpływy

ś

rodków na rachunek bankowy, naliczone przez bank odsetki od lokat oraz spłaty kredytów. Po stronie Ma tego konta ujmuje się

rozchody środków pieniężnych z rachunku, otrzymane kredyty wraz z naliczonymi odsetkami, koszty usług bankowych oraz własne

czeki rozrachunkowe.

Ś

rodki pieniężne jednostki gromadzone są w banku na jej rachunku bieżącym, przy czym w miarę potrzeby jednostki oraz gdy

wynika to z obowiązujących przepisów prawnych, środki pieniężne wyodrębnia się również na rachunku bankowym innym niż

rachunek bieżący. Prowadzenie odrębnego rachunku bankowego jest wymagane m.in. przepisami:

•

art. 12 ust. 1 ustawy z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 1996 r. nr 70, poz. 335

ze zm.),

•

art. 33 ust. 3 pkt 2 ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób

niepełnosprawnych (Dz. U. z 2008 r. nr 14, poz. 92 ze zm.).

Ewidencja szczegółowa do konta 13 powinna umożliwić:

•

wyodrębnienie stanu środków na poszczególnych rachunkach bankowych,

•

ustalenie stanu wykorzystanych kredytów i ich podział w zależności od terminu spłaty,

•

podział rachunków bankowych według walut obcych i ich wyrażenie w walucie polskiej.

Do konta 13 można prowadzić następujące konta analityczne:

•

konto 13-0 „Rachunek bieżący”,

•

konto 13-1 „Rachunek walutowy” (ewidencja i wycena środków pieniężnych w walucie obcej będzie tematem odrębnego

opracowania),

•

konto 13-4 „Kredyty bankowe”,

•

konto 13-5 „Inne rachunki bankowe” - np. Rachunek bankowy wyodrębnionych środków pieniężnych ZFŚS lub ZFRON,

Rachunki bankowe lokat terminowych (według poszczególnych lokat), Rachunek bankowy akredytywy (według

poszczególnych kontrahentów),

•

konto 13-9 „Środki pieniężne w drodze”.

Konto 13 może wykazywać saldo:

•

debetowe - wyrażające stan środków pieniężnych na rachunku,

•

kredytowe - wyrażające stan wykorzystanych kredytów.

Podstawą zapisów księgowych na koncie 13 są otrzymywane z banku dokumenty, tzw. wyciągi bankowe wraz z załączonymi

dowodami, które stanowiły podstawę zapisów na rachunku bankowym, tj.: polecenie przelewu, polecenie zapłaty, bankowe dowody

wpłat, czeki.

Ś

rodki pieniężne wykazuje się w księgach rachunkowych danej jednostki w wartości nominalnej, z tym że wartość gotówki na

rachunkach bankowych obejmuje także skapitalizowane odsetki od lokat i na rachunku bieżącym. Odsetki te zalicza się

do przychodów finansowych, oprócz odsetek od środków zgromadzonych na rachunku zakładowego funduszu świadczeń socjalnych

i ZFRON, które zwiększają te fundusze (Ma konto 85).

3.1. Ewidencja wpłat i wypłat środków pieniężnych na rachunku bankowym

Przykład

I. Założenia:

W czerwcu 2009 r. w jednostce „X” miały miejsce następujące operacje dotyczące środków pieniężnych na rachunku bankowym -

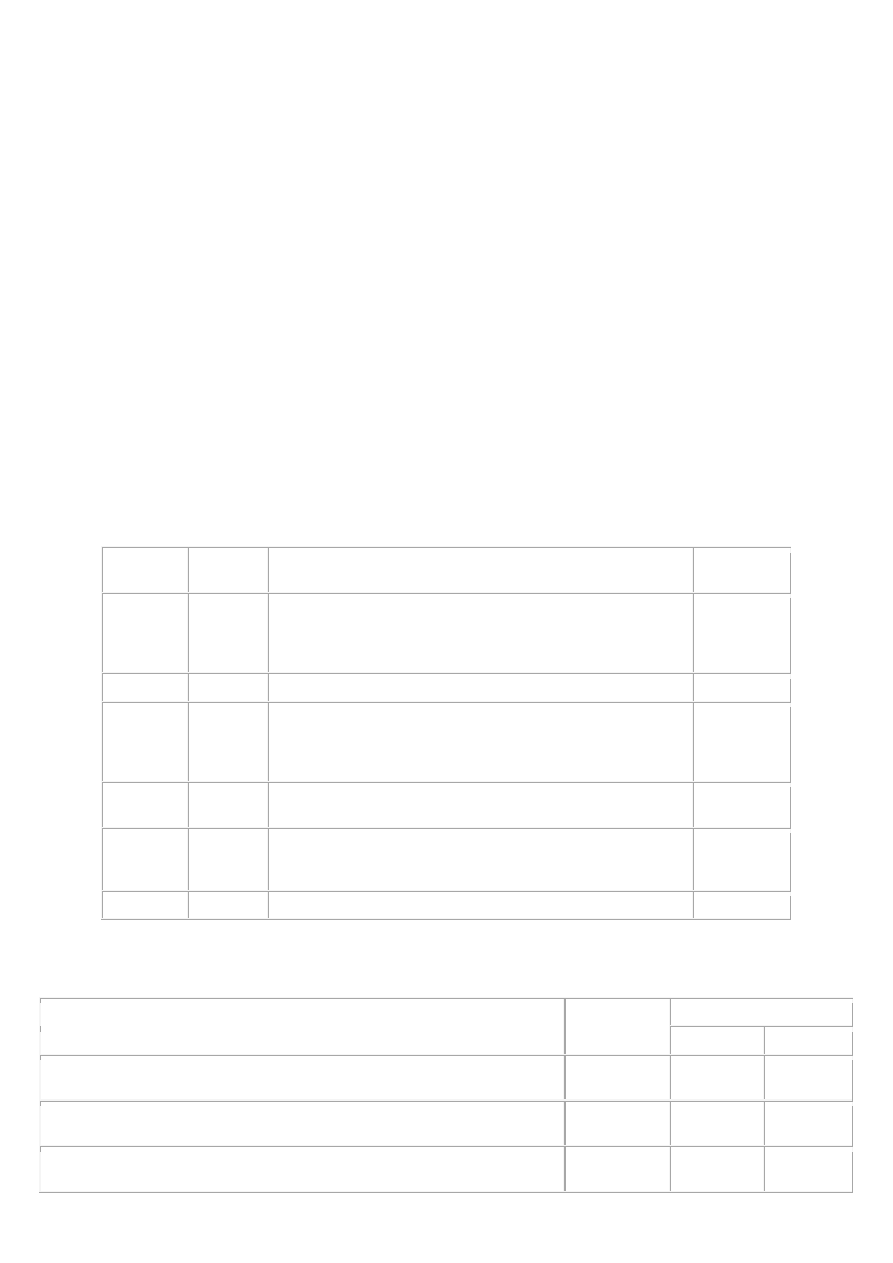

fragment wyciągu bankowego za czerwiec 2009 r.:

Data

księgowania

Data

operacji

Opis operacji

Kwota

operacji

2009/06/02

2009/06/02 Nr rachunku przeciwstawnego: 12 1250 0011 0025 1111 3021 0235

Dane rachunku przeciwstawnego: Zakład Budowlany Jan Mak 66-

400 Gorzów Wlkp. ul. Długa 22 Tytuł: Faktura VAT nr 567/2008

z 19.05.2009

7.320,00 zł

2009/06/05

2009/06/05 Wpłata gotówki z utargu

8.000,00 zł

2009/06/09

2009/06/09 Nr rachunku przeciwstawnego: 11 1150 0011 0000 1111 3021 0298

Dane rachunku przeciwstawnego: DEKOR spółka z o.o. 02-251

Warszawa ul. Krótka 2 Tytuł: Faktura VAT nr 1234/2008

z 26.05.2009

- 9.520,00 zł

2009/06/09

2009/06/09 Tytuł: Prowizja za operację: Faktura VAT nr 1234/2009

z 26.05.2009

- 1,50 zł

2009/06/20

2009/06/20 Nr rachunku przeciwstawnego: 32 1010 1704 0023 8122 2300 0000

Dane rachunku przeciwstawnego: Urząd Skarbowy w Gorzowie

Wlkp. Tytuł: ID:N5992826165 Okres: 09M05 PIT-4

- 225,00 zł

2009/06/30

2009/06/30 Tytuł: Odsetki pełne

0,05 zł

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. WB - uregulowanie przez kontrahenta należności z tytułu dostaw i usług (wpływ

ś

rodków pieniężnych)

7.320,00 zł

13-0

20

2. WB - wpłata na rachunek bieżący środków pieniężnych z utargu

8.000,00 zł

13-0

13-9

lub 10

3. WB - zapłata zobowiązania wobec kontrahenta z tytułu dostaw i usług (rozchód

ś

rodków pieniężnych)

9.520,00 zł

21

13-0

4. WB - potrącenie prowizji bankowej od operacji zapłaty

1,50 zł

40

13-0

5. WB - zapłata zobowiązania z tytułu podatku dochodowego od osób fizycznych

225,00 zł

22

13-0

6. WB - wpływ odsetek od środków zgromadzonych na rachunku bieżącym

0,05 zł

13-0

75-0

III. Księgowania:

3.2. Otrzymanie kredytu

Przykład

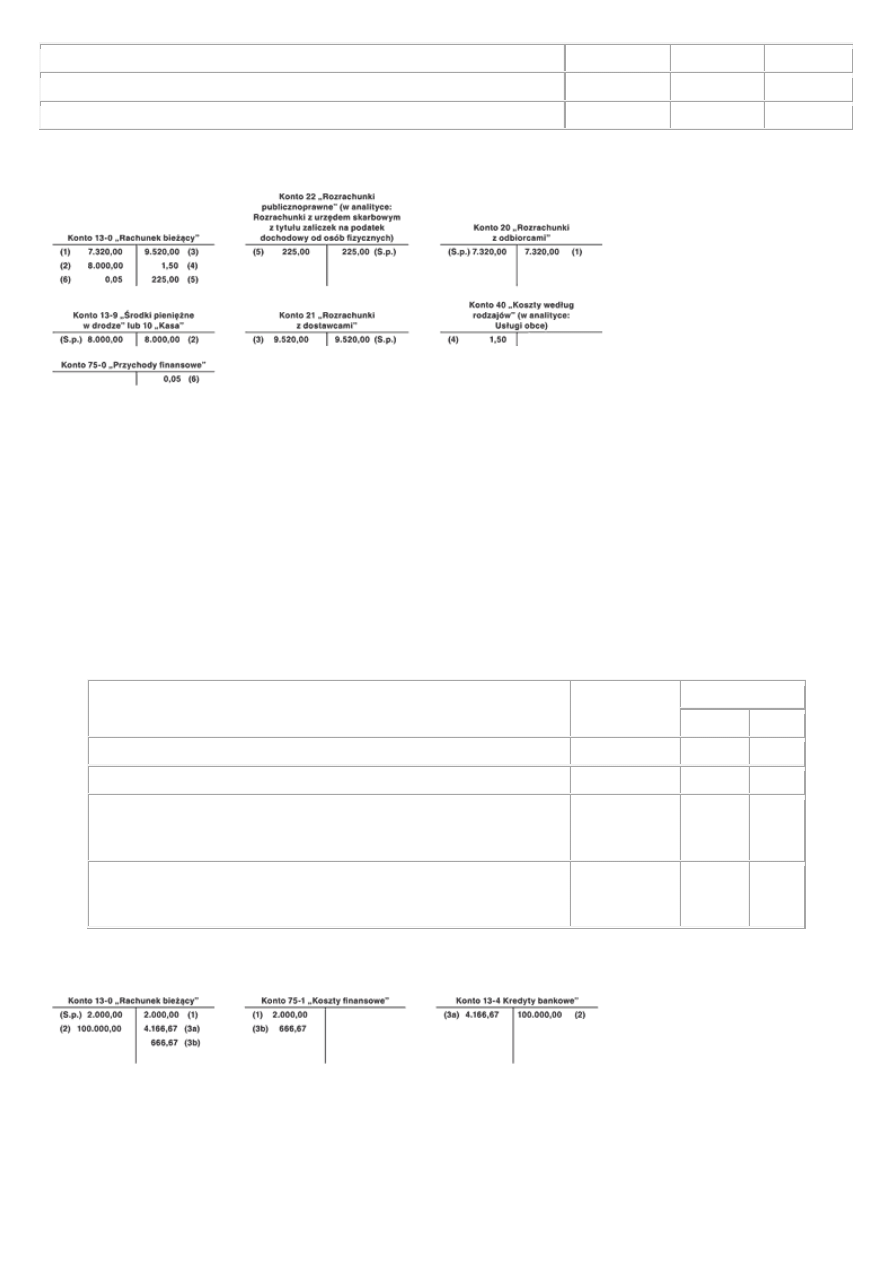

I. Założenia:

Jednostka otrzymała 15 kwietnia 2009 r. kredyt obrotowy w wysokości: 100.000 zł. Zgodnie z umową, prowizja za udzielenie kredytu

wyniosła: 2.000 zł. Oprocentowanie kredytu wynosiło 8% w skali roku. Spłatę kredytu rozłożono na 2 lata. Ustalono, iż raty będą

płatne miesięcznie wraz z odsetkami. Rata kredytu wynosi: (100.000 zł : 24 m-ce) = 4.166,67 zł. Spłata pierwszej raty przypadała na

15 maja 2009 r.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. WB - zapłata prowizji za uruchomienie kredytu

2.000,00 zł

75-1

13-0

2. WB - uruchomienie kredytu - kwota przyznanego kredytu

100.000,00 zł

13-0

13-4

3. WB - spłata raty kredytu wraz z odsetkami:

a) rata kredytu

4.166,67 zł

13-4

13-0

b) odsetki za okres od 15 kwietnia 2009 r. do 15 maja 2009 r.:

[(100.000 zł x 8%) : 12 m-cy] =

666,67 zł

75-1

13-0

III. Księgowania:

3.3. Środki pieniężne na lokatach bankowych

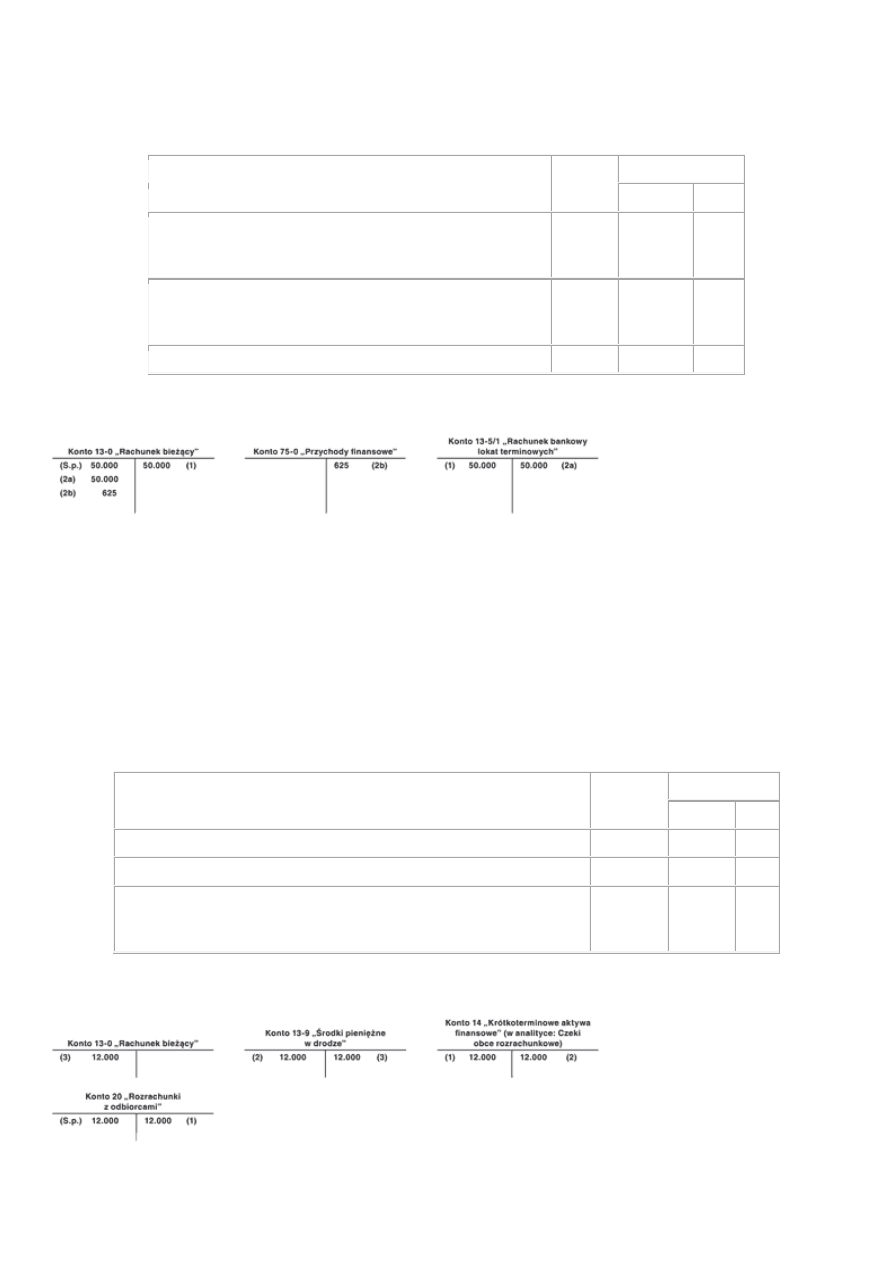

Przykład

I. Założenia:

Spółka z o.o. posiadała na własnym rachunku bieżącym: 50.000 zł, całą kwotę wpłaciła na lokatę terminową. Po upływie kwartału

otrzymała odsetki (5% w stosunku rocznym) w kwocie: 625 zł.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. WB - założenie lokaty - przesunięcie środków z rachunku

bieżącego

50.000 zł

13-5/1

13-0

2. WB - likwidacja lokaty (w dniu likwidacji bank przypisał

odsetki):

a) kwota lokaty

50.000 zł

13-0

13-5/1

b) przypisane odsetki

625 zł

13-0

75-0

III. Księgowania:

3.4. Zapłata należności czekiem rozrachunkowym

Przykład

I. Założenia:

Jednostka posiada należność z tytułu sprzedaży towarów w wysokości: 12.000 zł. Kontrahent dokonał zapłaty czekiem

rozrachunkowym. Jednostka oddała czek do realizacji przez bank.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. Zapłata za fakturę czekiem rozrachunkowym

12.000 zł

14

20

2. Oddanie czeku do realizacji przez bank jednostki

12.000 zł

13-9

14

3. Wyciąg bankowy z rachunku bieżącego potwierdzający realizację czeku

rozrachunkowego

12.000 zł

13-0

13-9

III. Księgowania:

3.5. Pobranie gotówki z bankomatu za pomocą karty płatniczej

Przykład

I. Założenia:

1. Przy użyciu karty płatniczej jednostka w sierpniu podjęła z bankomatu do kasy gotówkę w łącznej kwocie: 20.000 zł.

2. Prowizje za podejmowanie gotówki z bankomatu (na podstawie zestawienia banku) wyniosły łącznie: 10 zł.

3. Z przyjętych przez jednostkę zasad (polityki) rachunkowości wynika, że pobranie gotówki z bankomatu za pośrednictwem karty

płatniczej jednostka ewidencjonuje przy użyciu konta 13-9 „Środki pieniężne w drodze”.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. KP - podjęcie gotówki z bankomatu i przyjęcie do kasy

20.000 zł 10

13-9

2. WB - obciążenie rachunku bankowego kwotą podjętej gotówki

20.000 zł 13-9

13-0

3. WB - prowizje od operacji związanych z podejmowaniem

gotówki z bankomatu

10 zł

40

13-0

III. Księgowania:

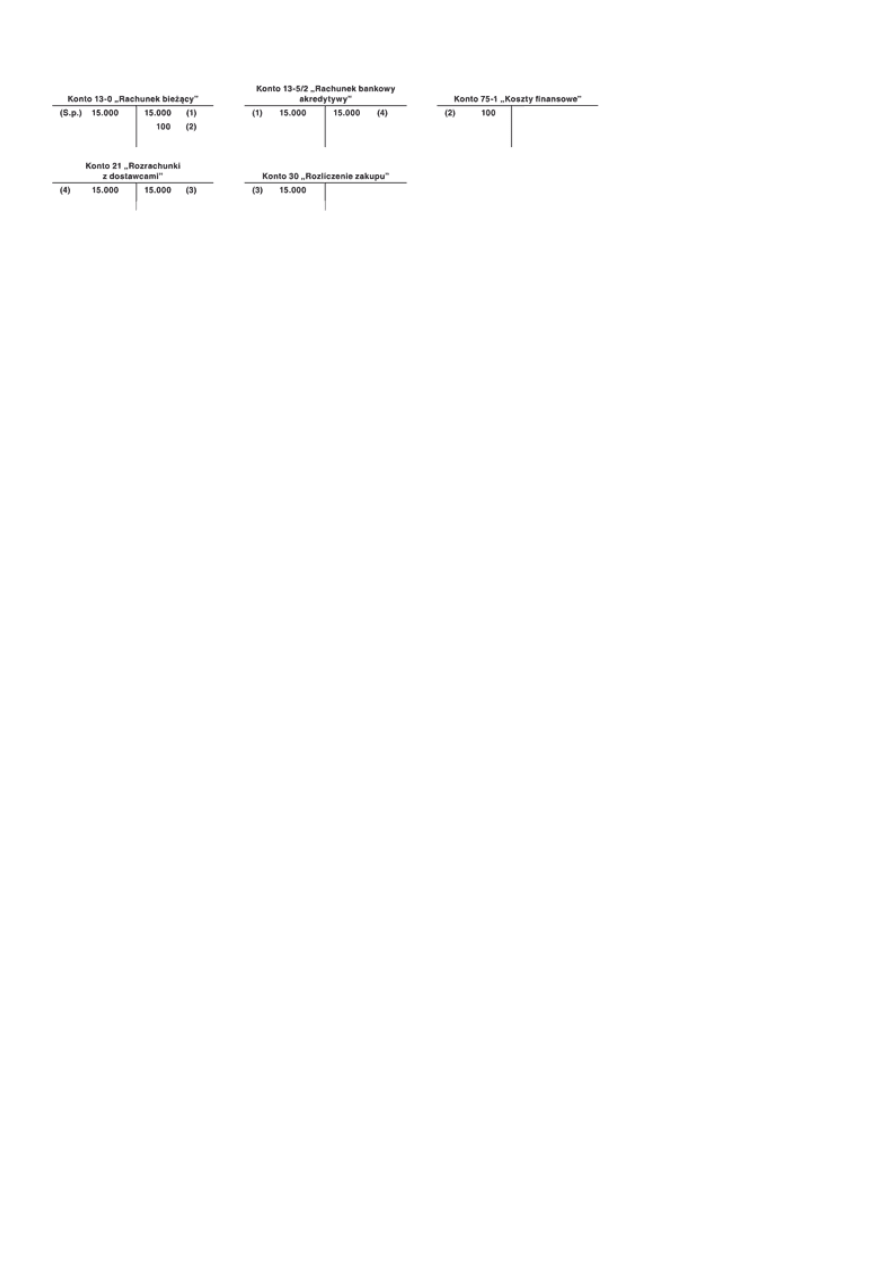

3.6. Ewidencja księgowa akredytywy

Przykład

I. Założenia:

Spółka została zobowiązana do utworzenia akredytywy na rzecz kontrahenta. W związku z tym przekazała, zgodnie z umową,

z rachunku bieżącego na rachunek akredytywy kwotę: 15.000 zł. Jednostka zobowiązana była do opłacenia kosztów założenia

akredytywy, w związku z czym bank pobrał z rachunku bieżącego kwotę: 100 zł. Dostawca przedstawił bankowi dokumenty

wymagane do wypłaty akredytywy.

II. Dekretacja:

Konto

Opis operacji

Kwota

Wn

Ma

1. WB - utworzenie akredytywy - przesunięcie środków

15.000 zł 13-5/2

13-0

2. WB - dodatkowe koszty dotyczące otwarcia akredytywy

100 zł

75-1

13-0

3. Faktura VAT od dostawcy (dla uproszczenia zaksięgowano

wyłącznie zobowiązanie)

15.000 zł

30

21

4. WB - przelew środków z konta akredytywy na rachunek

wierzyciela

15.000 zł 21

13-5/2

III. Księgowania:

Wyszukiwarka

Podobne podstrony:

oswiadczenie o wyrazeniu zgody na przekazywanie wynagrodzenia na rachunek bankowy

603 Wpływ należnosci w walucie obcej na rachunek bankowy

oświadczenie o przekazywaniu wynagrodzenia na rachunek bankowy

INSTRUMENTY POLITYKI PIENIĘŻNEJ W NBP-przerobione na word, Wykłady rachunkowość bankowość

Rachunkowość bankowa-Rozliczenia pieniężne wykład 2

wpływ pieniądza i systemu pieniężnego na współczesną gospoda(1), Bankowość i Finanse

BIZNES Spółki nie szczędzą pieniędzy na kupowanie swoich ryw, Usługi bankowości inwestycyjnej, UBI,

5 - WE - srodki pieniezne-konspect, rachunkowość

rynki pieniężne i kapitałowe, Wykłady rachunkowość bankowość

Ewidencja środków pieniężnych, Podstawy rachunkowości

~$rty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku 2

Karty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku

Jak nie zmarnować pieniędzy na początku istnienia firmy

W Częstochowie będą mieli więcej pieniędzy na szkolenie młodzieży

Podatki (25 stron) , PODATEK według encyklopedii PWN jest to świadczenia pieniężne na rzecz państwa

portfele instrumentów rynku pieniężnego na podstawie funduszy inwestycyjnych rynku pieniężnego ppt

więcej podobnych podstron