„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Krystyna Kielan

Planowanie i analiza działalności handlowej

341[03].Z5.01

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom

2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Andrzej Kobylec

mgr Teresa Jerzykowska-Słupska

Opracowanie redakcyjne:

mgr Krystyna Kielan

mgr Maria Olejnik

Konsultacja:

dr Bożena Zając

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[03].Z5.01

„Planowanie i analiza działalności handlowej” zawartego w modułowym programie

nauczania dla zawodu technik handlowiec 341[03].

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Przykładowe scenariusze zajęć

7

5. Ćwiczenia

10

5.1. Istota planowania

10

5.1.1. Ćwiczenia 10

5.2. Zasady i metody planowania

12

5.2.1. Ćwiczenia 12

5.3. Plan gospodarczy

14

5.3.1. Ćwiczenia 14

5.4. Biznesplan

20

5.4.1. Ćwiczenia 20

5.5. Analiza działalności ekonomicznej

23

5.5.1. Ćwiczenia 23

6. Ewaluacja osiągnięć uczniów

27

7. Literatura

40

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik handlowiec.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już

ukształtowane, aby bez problemów mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy z

poradnikiem,

− przykładowe scenariusze zajęć,

− przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami

nauczania – uczenia oraz środkami dydaktycznymi,

− ewaluację osiągnięć ucznia, przykładowe narzędzia pomiaru dydaktycznego: test

wielokrotnego wyboru i test praktyczny.

Rozwiązanie testów umożliwia uczniowi sprawdzenie, w jakim stopniu opanował wiedzę

i umiejętności z zakresu jednostki modułowej: Planowanie i analiza działalności handlowej.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod kształcenia. Formy organizacyjne pracy

uczniów mogą być zróżnicowane, począwszy od samodzielnej pracy ucznia do pracy

zespołowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

341[03].Z5

Zarządzanie przedsiębiorstwem handlowym

341[03].Z5.01

Planowanie i analiza działalności handlowej

341[03].Z5.02

Wybieranie strategii marketingowej

przedsiębiorstwa handlowego

341[03].Z5.03

Kształtowanie wizerunku przedsiębiorstwa

handlowego

341[03].Z5.04

Prezentacja przedsiębiorstwa handlowego w

języku obcym

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, uczeń powinien umieć:

– korzystać z różnych źródeł informacji,

− posługiwać się podstawową terminologią z zakresu finansów i rachunkowości,

− wymieniać podstawowe składniki majątku przedsiębiorstwa,

− sporządzać bilans przedsiębiorstwa handlowego,

− sporządzać i analizować sprawozdania finansowe,

− rozliczać koszty w czasie,

− obliczać strukturę i wskaźniki poziomu kosztów,

− ustalać wynik finansowy małego przedsiębiorstwa handlowego,

− obliczać obciążenia z tytułu wyniku finansowego wobec budżetu,

− ewidencjonować obciążenia z tytułu wyniku finansowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, uczeń powinien umieć:

− sklasyfikować i scharakteryzować plany,

− określić zasady planowania,

− scharakteryzować metody planowania,

− określić tryb opracowania planu działalności gospodarczej,

− sporządzić uproszczony plan rzeczowy i finansowy,

− przeprowadzić uproszczoną analizę ekonomiczną.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca: ………………………………………………………………..

Modułowy program nauczania: Technik handlowiec 341[03]

Moduł: Zarządzanie przedsiębiorstwem 341[03]. Z5

Jednostka modułowa: Planowanie i analiza działalności handlowej 341[03].Z5.01

Temat: Planowanie rzeczowe i finansowe.

Cel ogólny: Przygotowanie do sporządzenia biznesplanu dla uruchomienia

działalności handlowej.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

− sporządzić plan rozpoczęcia działalności handlowej,

− zaprojektować asortyment towarów w sklepie,

− sporządzić plan zakupu towarów,

− obliczyć planowane przychody,

− obliczyć koszty działalności,

− obliczyć wynik finansowy,

− obliczyć przepływ środków pieniężnych.

Metody nauczania – uczenia się:

− wykład, pogadanka, burza mózgów, dyskusja w grupie, mapa pojęciowa, metoda

projektów, praca z komputerem.

Formy organizacyjne pracy uczniów:

− grupowa jednolita, grupowa zróżnicowana.

Czas: 2 godz. lekcyjne.

Środki dydaktyczne:

− komputer, Excel,

− rzutnik,

− foliogramy lub prezentacja multimedialna na temat opracowywania biznesplanu,

− karteczki, papier pakowy, mazaki, masa mocująca,

− literatura zgodnie z punktem 7 poradnika.

Przebieg zajęć:

1. Wprowadzenie – podanie tematu, celu i przebiegu zajęć.

2. Wykład na temat sporządzania biznesplanu dla odbiorcy wewnętrznego.

3. Przystąpienie uczniów do wykonywania ćwiczenia 1 (ćwiczenia 5.1.1 – ćwiczenie 1).

4. Podział klasy na grupy. Uczniowie pracują w zespołach 4–5-osobowych. Każdy uczeń

ma jeden pomysł na uruchomienie działalności handlowej, w drodze dyskusji wybierają

spośród nich jeden.

5. Po wybraniu jednego pomysłu, przystępują do:

− sporządzenia planu działania,

− planują asortyment towarów oraz plan zakupów,

− obliczają planowane przychody,

− obliczają koszty działalności,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

− obliczają wynik finansowy,

− obliczają przepływ środków pieniężnych,

− przedstawiają wyniki prac na plakacie.

Na opracowanie każdego problemu uczniowie mają maksimum 10 minut czasu.

6. Nauczyciel kontroluje czas i sygnalizuje, kiedy należy przejść do następnego zadania.

7. W trakcie pracy uczniowie mogą korzystać z pomocy nauczyciela.

8. Przedstawiciele zespołów prezentują plakaty – każdy zespół ma na to max 5 minut.

9. Dyskusja i wybór najlepiej opracowanego plakatu.

Zakończenie zajęć

Podsumowanie zajęć przez nauczyciela, wskazanie pozytywów oraz negatywów w

wykonanej pracy.

Praca domowa

Sporządzenie biznes planu dla potrzeb przeanalizowania pomysłu otworzenia małego

sklepu.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

− Odpowiedź na kartkach – uzasadnij celowość planowania działalności handlowej.

Scenariusz zajęć 2

Osoba prowadząca: ……………………………………………………………….

Modułowy program nauczania: Technik handlowiec 341[03]

Moduł: Zarządzanie przedsiębiorstwem 341[03]. Z5

Jednostka modułowa: Planowanie i analiza działalności handlowej 341[03].Z5.01

Temat: Obliczanie wyniku finansowego i płynności finansowej.

Cel ogólny: Przygotowanie do obliczania wyniku finansowego i płynności finansowej

w przedsiębiorstwie handlowym.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

− sporządzić zestawienie kosztów za dany okres,

− skalkulować ceny detaliczne zakupionych towarów,

− obliczyć przychód ze sprzedaży,

− obliczyć wynik finansowy brutto i netto,

− wskazać możliwości przyspieszenia lub zwiększenia napływu gotówki,

− ocenić płynność finansową w przedsiębiorstwie handlowym.

Metody nauczania – uczenia się:

− wykład, pogadanka, dyskusja w grupie, praca z komputerem – obliczenia

w arkuszu kalkulacyjnym.

Formy organizacyjne pracy uczniów:

− praca indywidualna jednolita, praca grupowa jednolita.

Czas: 2 godz. lekcyjne.

Środki dydaktyczne:

− materiał dydaktyczny przygotowany przez nauczyciela(załącznik 1, ćwiczenia 3, 4,

5, 6, 7 z części 5.3.1 poradnika),

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

− foliogramy lub prezentacja multimedialna z wykonanymi ćwiczeniami,

− rzutnik, komputer, arkusz kalkulacyjny Excel.

Przebieg zajęć:

1. Wprowadzenie – podanie tematu, celu i przebiegu zajęć.

2. Uczniowie na stanowiskach komputerowych (w arkuszu Excel) wykonują ćwiczenia: 3,

4, 5 (poradnik 5.3.1).

3. Nauczyciel prezentuje wykonane ćwiczenia na foliogramach, uczniowie porównują

wyniki.

4. Uczniowie zostają podzieleni na zespoły 4–5-osobowe, otrzymują papier i mazaki,

wykonują wspólnie ćwiczenie 6 (poradnik 5.3.1). Przedstawiciele zespołów prezentują

wyniki i porównują z prezentacją nauczyciela, dyskusja.

5. Uczniowie w dalszym ciągu pracują w zespołach, otrzymują zestaw luźnych karteczek.

Na jednej kartce napisana jest jedna możliwość przyspieszenia lub zwolnienia

napływu/odpływu gotówki (załącznik 1). Każdy zespół otrzymuje taki zestaw i układa

z podziałem na: „możliwość przyspieszenia napływu gotówki”, „możliwość zwolnienia

odpływu gotówki”. Następnie przedstawiciel jednego zespołu odczytuje wyniki,

dyskusja.

6. Uczniowie indywidualnie wykonują ćwiczenie w arkuszu kalkulacyjnym (poradnik 5.3.1

– ćwiczenie 7). Nauczyciel w celu porównania pokazuje foliogram (prezentacja

multimedialna) z przepływem środków pieniężnych.

Zakończenie zajęć

Nauczyciel podsumowuje zajęcia krótką pogadanką na temat celowości przeprowadzania

analizy płynności finansowej w przedsiębiorstwie handlowym, wskazuje, że sam wynik

finansowy nie daje wystarczającej informacji o kondycji przedsiębiorstwa.

Praca domowa

Uczniowie pisemnie mają uzasadnić celowość prowadzenia w przedsiębiorstwie handlowym

kontroli wpływów i wydatków środków pieniężnych.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

− ocena słowna, czy cele lekcji zostały osiągnięte.

Załącznik 1

1. Wyłożyć więcej kapitału (partner, pożyczka, kredyt).

2. Zwiększyć dostawy tańszych towarów.

3. Odłożyć duże zakupy na później.

4. Skrócić czas zapłaty za towar.

5. Prowadzić działalność tylko na zasadzie „zapłata przy dostawie”.

6. Zmniejszyć zapas.

7. Poprosić o gotówkę przy zamówieniu (zapłata z góry).

8. Zwiększyć sprzedaż.

9. Wypożyczyć samochód, a nie kupować go.

10. Wypłacać mniejsze wynagrodzenie.

11. Zwiększyć ceny sprzedawanych towarów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

5. ĆWICZENIA

5.1. Istota planowania

5.1.1. Ćwiczenia

Ćwiczenie 1

Aby rozpocząć działalność gospodarczą sam pomysł nie wystarczy, trzeba sporządzić

plan.

Odpowiedz na pytania:

1. Co chcesz robić?

2. Kiedy chcesz to zrealizować (podaj czas)?

3. Jakie działania podejmiesz, aby zrealizować cel?

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zastanowić się i wypisać na kartce wszystkie pomysły, jakie przyjdą mu do głowy na

temat możliwości prowadzenia działalności gospodarczej,

2) wybrać jeden z pomysłów i zastanowić się, w jakim czasie mógłby go zrealizować,

3) wypisać na kartce wszystkie działania, jakie musiałby podjąć w związku z realizacją tego

pomysłu.

Zalecane metody nauczania – uczenia się:

− burza mózgów,

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 2

Wykorzystując pomysł na działalność gospodarczą z ćwiczenia 1, sporządź

harmonogram działań na okres 6 miesięcy.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować wszystkie działania, jakie musiałby podjąć w związku z realizacją

pomysłu na wybrany rodzaj działalności gospodarczej,

2) przyporządkować im ramy czasowe,

3) sporządzić plan w kolejności zdarzeń (pierwszy miesiąc, drugi miesiąc …….., szósty

miesiąc).

Zalecane metody nauczania – uczenia się:

− burza mózgów,

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 3

Wykorzystując pomysł na działalność gospodarczą (ćwiczenie 1, 2), sporządź plan

strategiczny (10 lat).

Uczeń powinien odpowiedzieć na pytania:

1. Jakie potrzeby będzie zaspokajać oferowany asortyment towarów?

2. Jakim wymaganiom estetycznym, jakościowym, cenowym powinny odpowiadać

towary?

3. Jaką pozycję rynkową przedsiębiorstwo handlowe zamierza osiągnąć (zasięg

geograficzny, udział sprzedaży przedsiębiorstwa w ogólnych obrotach rynku)?

4. W jakim kierunku powinien iść rozwój przedsiębiorstwa?

5. Jakie będą źródła finansowania procesu uruchamiania działalności gospodarczej

i późniejszej działalności przedsiębiorstwa?

6. Jaki poziom zysku przedsiębiorstwo zamierza osiągać i w jaki sposób zysk ten będzie

wykorzystywany?

7. W jaki sposób przedsiębiorstwo będzie realizować oczekiwania swoich

współpracowników (np. poziom zarobków, karier pracowniczych, dokształcania)?

8. Kto będzie klientem przedsiębiorstwa?

9. Kto będzie dostawcą towarów?

10. Kto będzie konkurentem przedsiębiorstwa?

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób wykonania ćwiczenia

Uczeń powinien:

1) odpowiedzieć pisemnie na pytania,

2) opracować plan strategiczny, podając:

− misję przedsiębiorstwa,

− cele i zadania (marketingowe, prestiżowe, finansowe, organizacyjne),

− strategie jakie zastosuje, aby osiągnąć cele.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika.

5.2. Zasady i metody planowania

5.2.1. Ćwiczenia

Ćwiczenie 1

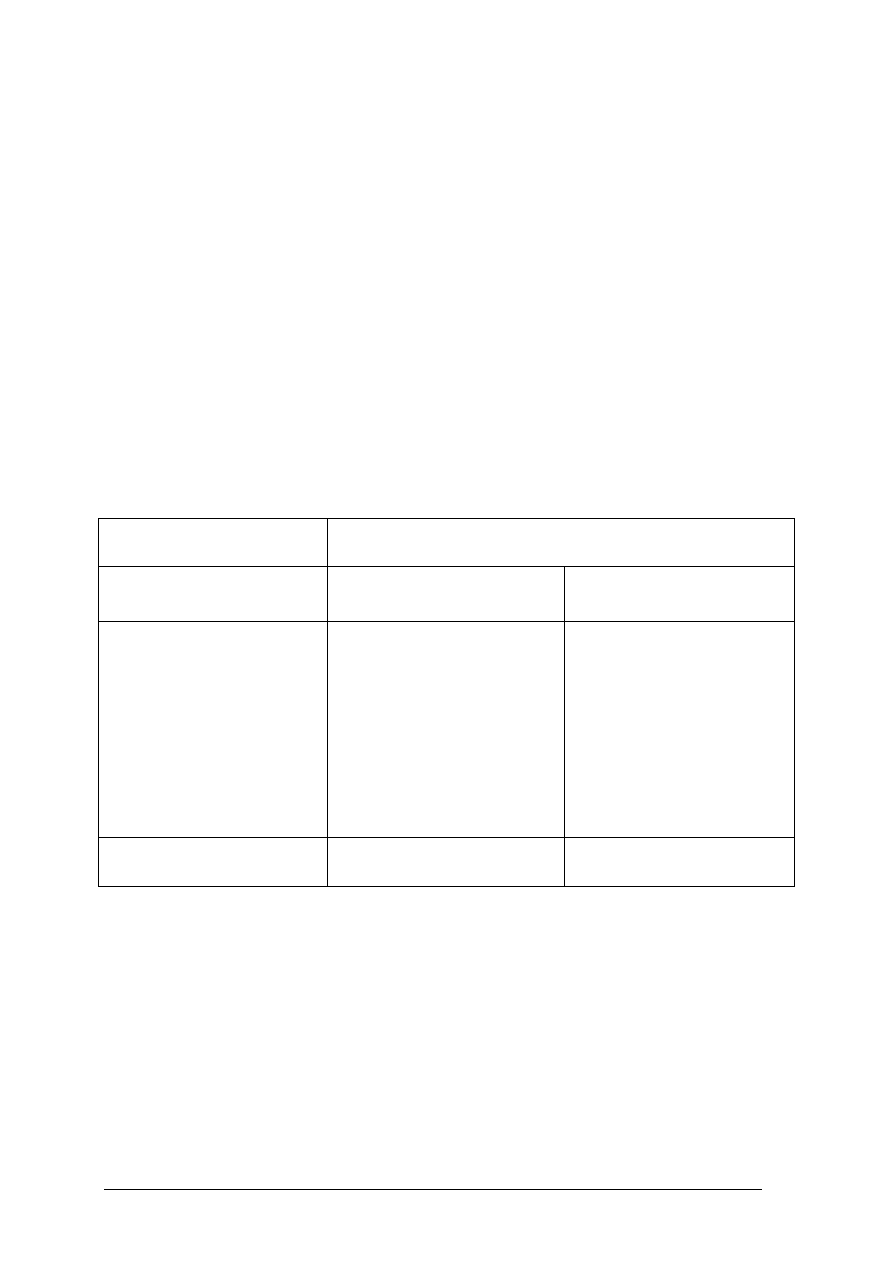

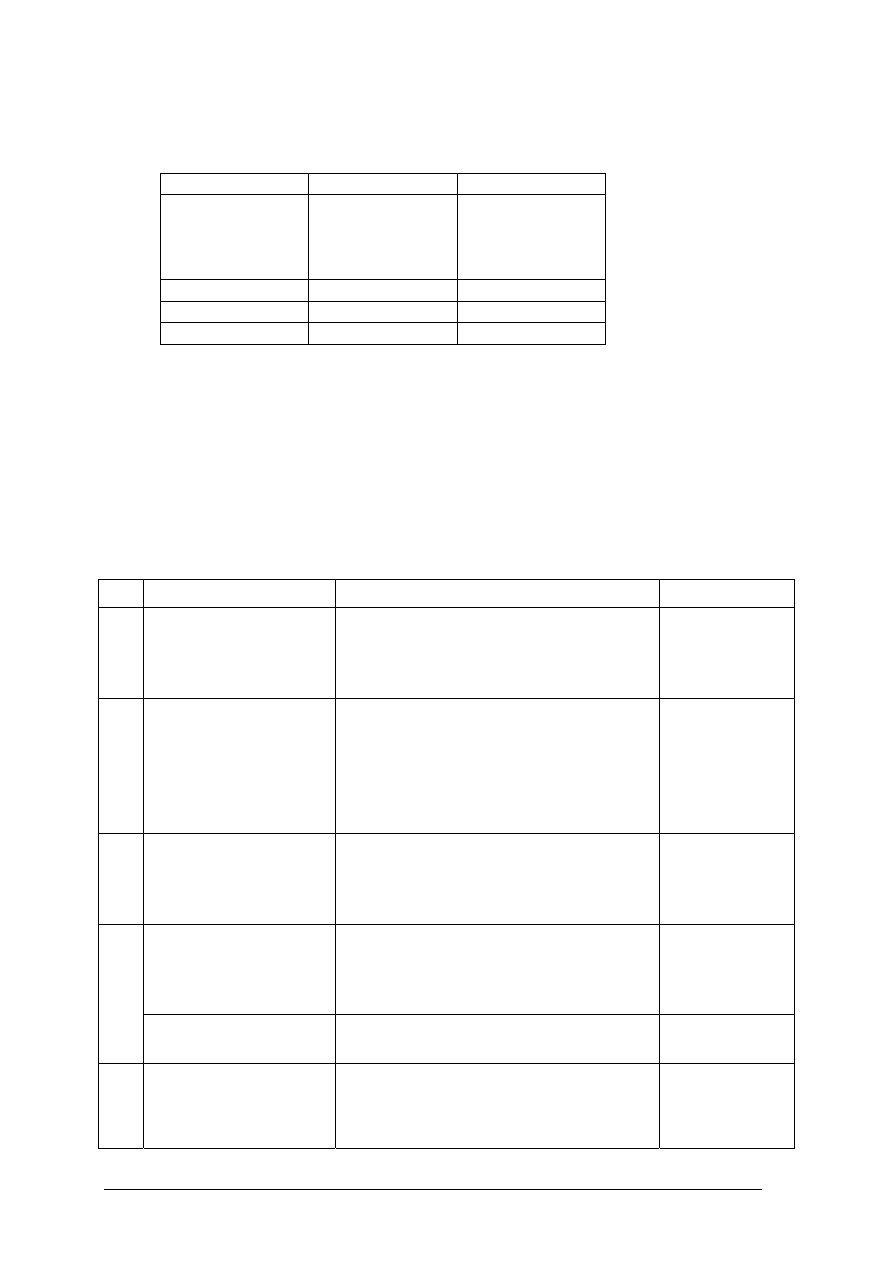

Uzupełnij tabelę.

Zasady planowania

Cechy charakterystyczne

Zasada realności planu

−

− opracowuje się różne warianty planu, inaczej

mówiąc, dochodzi się do celu różnymi drogami

(zasada ta nabiera dużego znaczenia przy zmianach

na rynku np. zmiana cen i taryf celnych wymusza

zmianę wariantu planu)

Zasada koncentracji

−

− ma zastosowanie do określania: celów, zadań

i doboru środków potrzebnych do ich wykonania,

− ustalany jest najlepszy w danych warunkach wynik

działalności przy określonym zużyciu środków

niezbędnych do ich realizacji,

− uzyskanie określonych efektów kosztem

najniższych nakładów związanych z ich

wykonaniem

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

− dostosowuje się opracowany plan do zmieniających

się okoliczności (np. wynikających ze zmiany zasad

oprocentowania kredytów)

Zasada podstawowego ogniwa

−

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wpisać w brakujące pola w tabeli: nazwę zasady planowania lub charakterystykę zasady

planowania.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− materiał nauczania z poradnika dla ucznia.

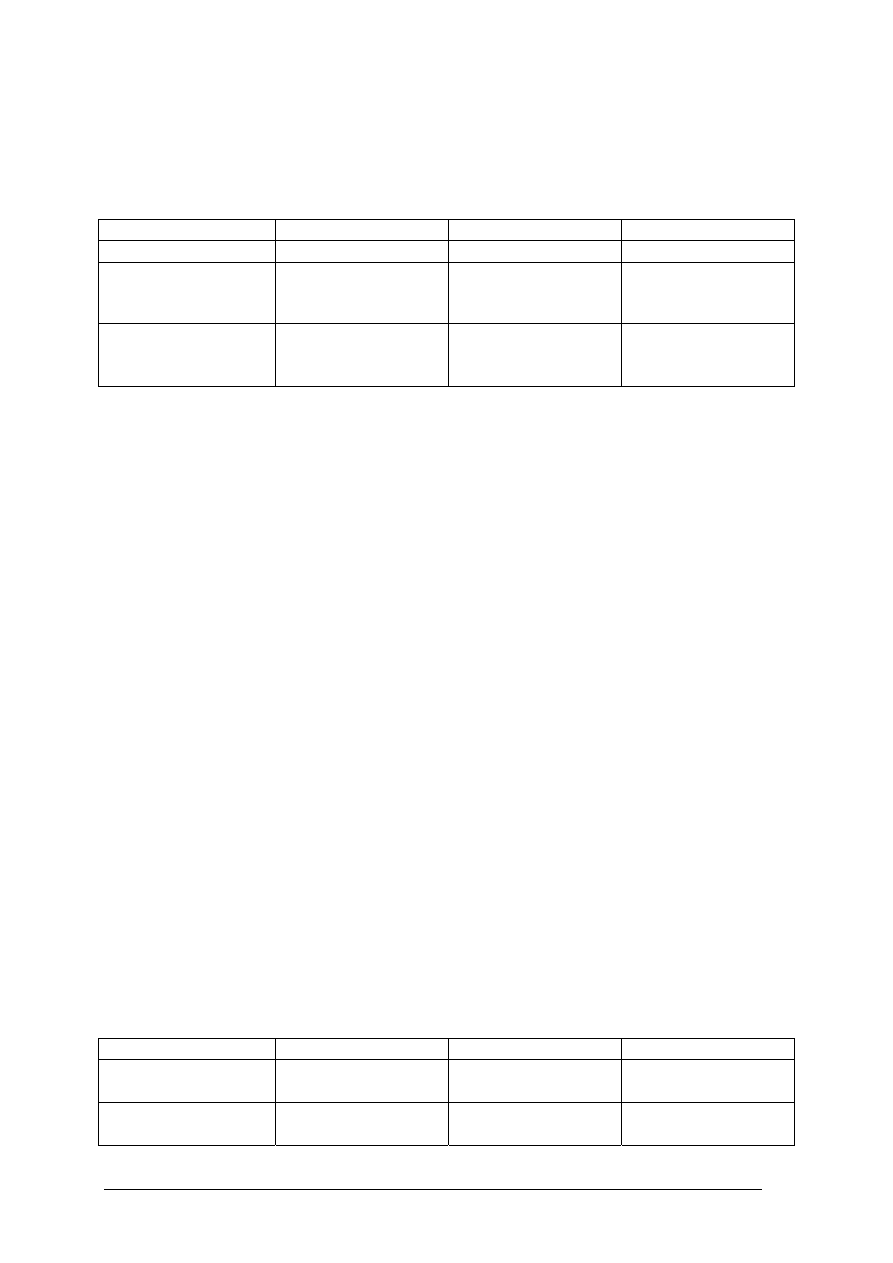

Ćwiczenie 2

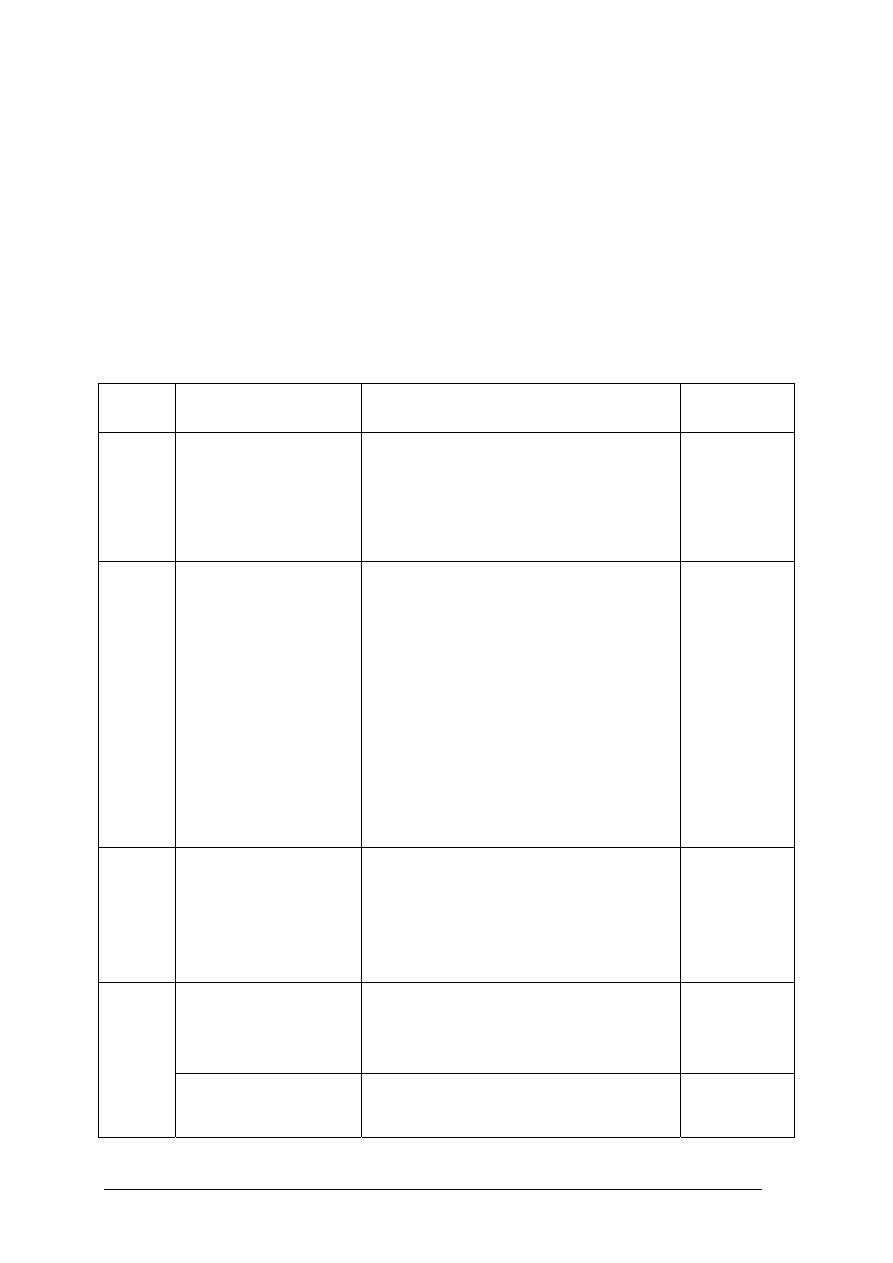

Uzupełnij tabelę.

Metody planowania

Cechy charakterystyczne

Metoda bilansowa

−

− służy do poszukiwania rozwiązania optymalnego dla

określonych wielkości planowanych, a więc na przykład

takiej sprzedaży towarów, która daje największy zysk

− pozwala zorganizować czynności w ten sposób, aby

nakład czasu i środków był jak najmniejszy. Wspólną

cechą wszystkich odmian metody analizy sieciowej jest

graficzna technika przedstawiania planowanych

przedsięwzięć w postaci sieci powiązań (wykresu

zależności poszczególnych czynności)

Analiza SWOT

−

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

− służy do badania wielkości i dynamiki osiąganych

obrotów i na tej podstawie planowania asortymentu

towarów

Metoda określenia luki

strategicznej

−

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wpisać w brakujące pola tabeli: nazwę metody planowania lub cechy charakterystyczne

dla podanej metody planowania.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− materiał nauczania z poradnika dla ucznia.

5.3. Plan gospodarczy

5.3.1. Ćwiczenia

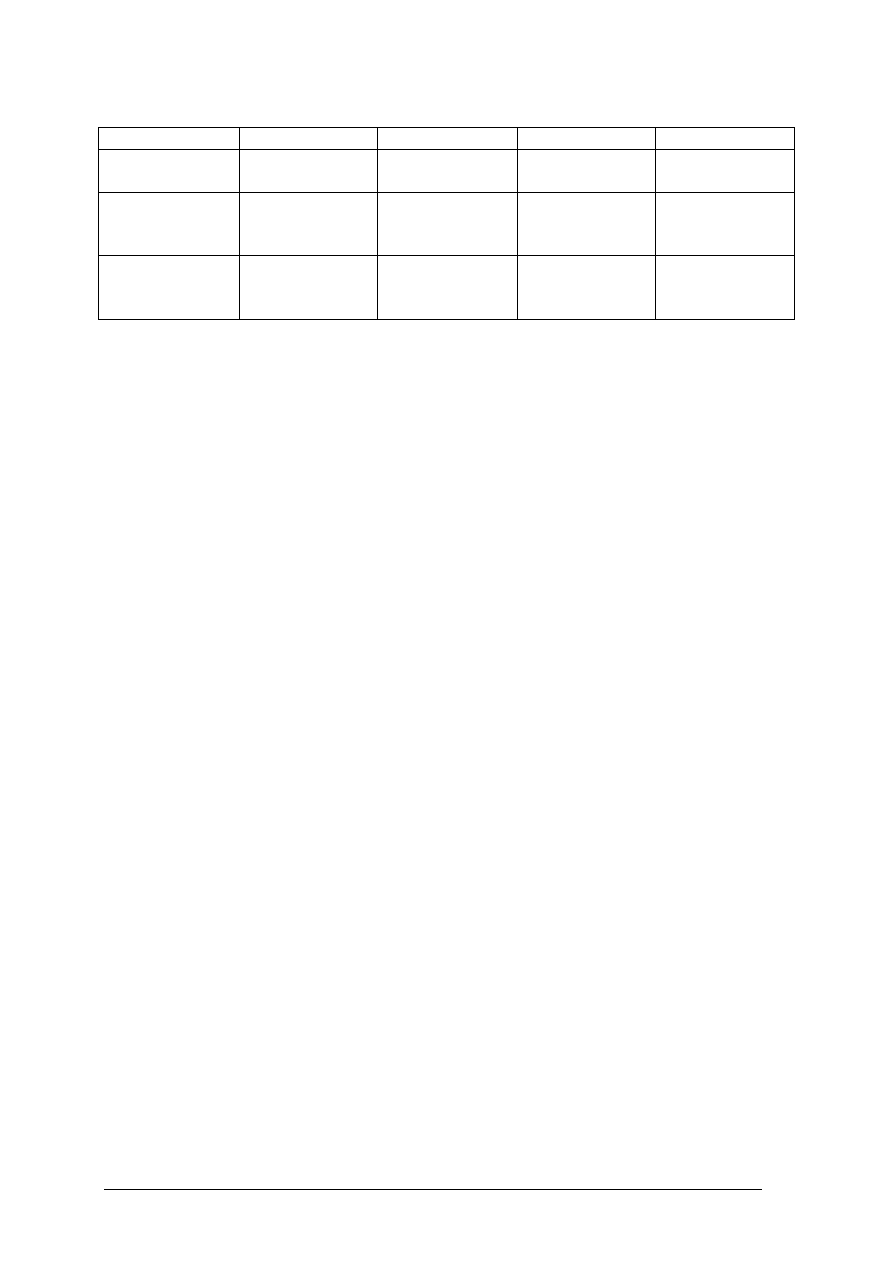

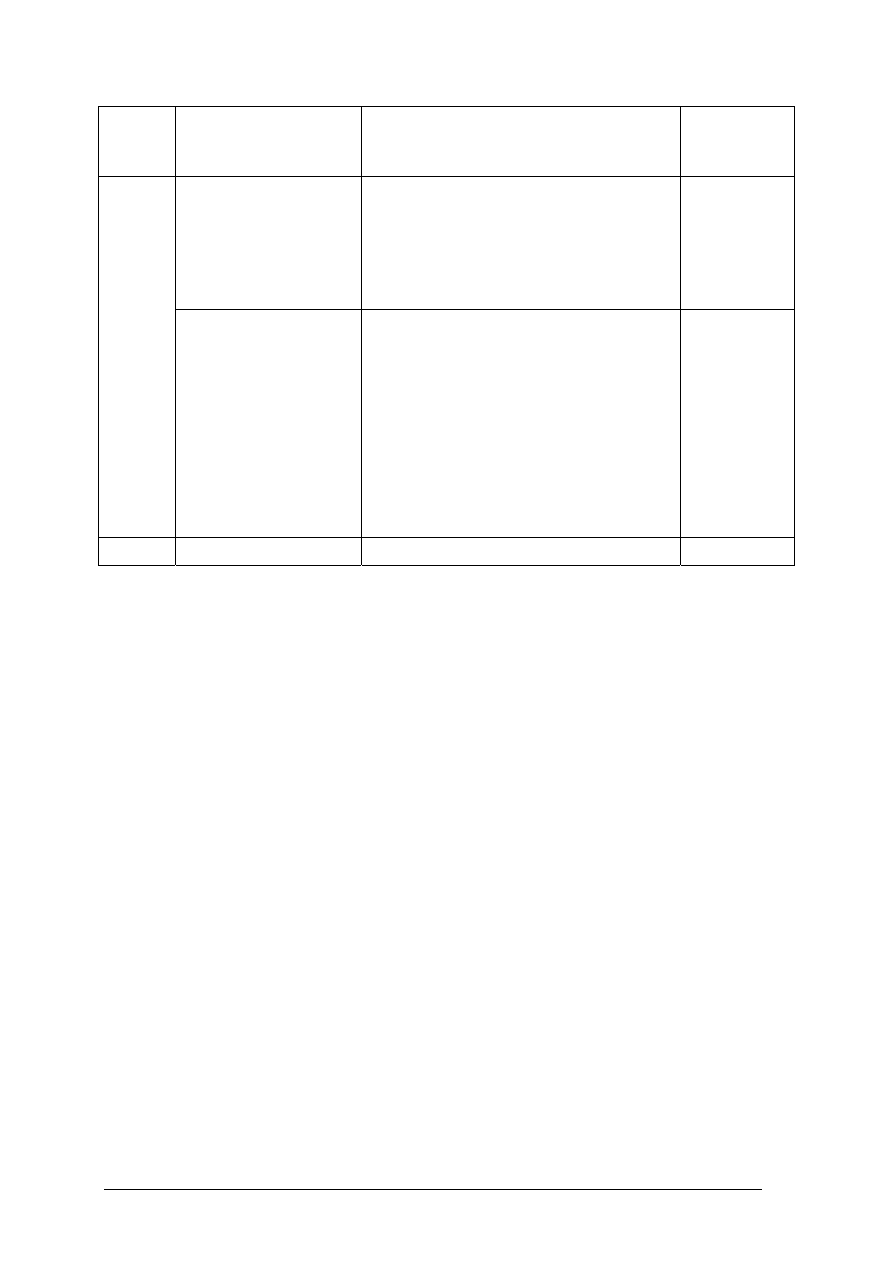

Ćwiczenie 1

Zaprojektuj asortyment towarów w sklepie z odzieżą męską, damską i dziecięcą na sezon

wiosenny.

Odzież damska

Odzież męska Odzież dziecięca

Rodzaj

Producent/

Hurtownik

Rodzaj

Producent/

Hurtownik

Rodzaj

Producent/

Hurtownik

Wskazówki do realizacji:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować katalogi z modą na aktualny sezon,

2) wybrać odzież, która jego zdaniem będzie w tym sezonie modna,

3) wpisać nazwy odzieży do tabeli,

4) zastanowić się, gdzie mógłby wybrane przez siebie rodzaje odzieży kupić i wpisać je do

tabeli.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika

− katalogi z odzieżą damską, męską i dziecięcą,

− komputer, program Word, Internet.

Ćwiczenie 2

Podstawowe wynagrodzenie miesięczne brutto sprzedawcy wynosi 900,- zł. Ponadto

otrzymuje on dodatkowo 7% prowizji od sprzedanych towarów. W ubiegłym roku przeciętnie

sprzedawał w

ciągu miesiąca towary o wartości 10

000,00 zł. Zaplanować roczne

wynagrodzenie tego pracownika, zakładając, że wysokość prowizji nie ulegnie zmianie,

a wartość sprzedanych towarów w ciągu miesiąca wzrośnie do 12 000,00 zł. Zastosować

zasadę wariantowych rozwiązań.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wynagrodzenie miesięczne w okresie planowanym,

2) obliczyć planowane wynagrodzenie w okresie 12 miesięcy,

3) przedstawić drugi plan, uwzględniając wzrost wartości sprzedanych towarów w ciągu

drugiego półrocza do 15 000,00 zł.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ćwiczenie 3

Sytuacja opisana w tym ćwiczeniu będzie przedmiotem analizy również w następnych

ćwiczeniach.

Właściciel sklepu z odzieżą (jest to przedsiębiorstwo jednego właściciela, który rozlicza

się z urzędem skarbowym na zasadach ogólnych, płaci podatek od osób fizycznych)

w styczniu poniósł następujące koszty:

1) zakupił do sprzedaży następujące towary (w cenie netto):

− spodnie męskie w cenie 100,00 zł za 1 szt.; ilość 200 szt.; zostały one

dostarczone przez dostawcę na jego koszt;

− swetry męskie w cenie 50,00 zł za 1 szt.; ilość 100 szt.; koszty transportu: 30,00

zł

− krawaty w cenie 30,00 zł za 1 szt.; ilość 20 szt.; zostały dostarczone przez

dostawcę na jego koszt.

2) opłacił czynsz w wysokości 500,00 zł

3) wynagrodzenie brutto pracownika (sprzedawcy) w wysokości 1000,00 zł

4) zapłacił rachunek za telefon – 80,00 zł

5) dokonał odpisu amortyzacji za komputer w wysokości 40,00 zł

Sporządzić zestawienie kosztów za styczeń br.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wartość zakupu spodni męskich,

2) obliczyć wartość zakupu swetrów męskich,

3) obliczyć wartość zakupu krawatów,

4) obliczyć koszt zakupu towarów (spodni, swetrów, krawatów),

5) obliczyć narzuty na wynagrodzenie w części płaconej przez pracodawcę (½ składki

emerytalnej, ½ składki rentowej, całość składki wypadkowej),

6) sporządzić zestawienie w postaci tabeli (rodzaj kosztu, wartość).

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− aktualny wykaz stawek amortyzacji,

− ustawa o podatku dochodowym od osób fizycznych,

− komputer, arkusz kalkulacyjny Excel.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Ćwiczenie 4

Dokonać kalkulacji cen detalicznych zakupionych towarów z ćwiczenia 3 (spodni,

swetrów, krawatów). Zakładając, że oczekiwany zysk skalkulowano na 15% łącznych

kosztów, koszty handlowe skalkulowano na 13% ceny nabycia.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) skalkulować cenę detaliczną spodni:

− wypełnić tabelę:

Lp. Wyszczególnienie

Elementy

ceny

1

Cena zakupu towaru

2 Koszty

zakupu

3

Cena nabycia (1 + 2)

4 Koszty

handlowe

5 Koszty

łączne

6 Planowany

zysk

7 Cena

detaliczna

8 Marża detaliczna

2) skalkulować cenę detaliczną swetrów:

− wypełnić tabelę:

Lp. Wyszczególnienie

Elementy

ceny

1

Cena zakupu towaru

2 Koszty

zakupu

3

Cena nabycia (1 + 2)

4 Koszty

handlowe

5 Koszty

łączne

6 Planowany

zysk

7 Cena

detaliczna

8 Marża detaliczna

3) skalkulować cenę detaliczną krawatów:

− wypełnić tabelę:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

L.p Wyszczególnienie

Elementy

ceny

1

Cena zakupu towaru

2 Koszty

zakupu

3

Cena nabycia (1 + 2)

4 Koszty

handlowe

5 Koszty

łączne

6 Planowany

zysk

7 Cena

detaliczna

8 Marża detaliczna

Zalecane metody nauczania – uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

Ćwiczenie 5

Zakładamy, że cały zakupiony towar w ćwiczeniu 3 (po cenach obliczonych w

ćwiczeniu 4) został sprzedany. Obliczyć łączny przychód ze sprzedaży.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć przychód ze sprzedaży spodni,

2) obliczyć przychód ze sprzedaży swetrów,

3) obliczyć przychód ze sprzedaży krawatów,

4) obliczyć łączny przychód.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

Ćwiczenie 6

Uwzględniając dane z ćwiczenia 3 i 5, obliczyć wynik finansowy brutto i netto.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wynik finansowy brutto,

2) obliczyć podatek dochodowy,

3) obliczyć wynik finansowy netto.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− ustawa o podatku dochodowym od osób fizycznych,

− komputer, arkusz kalkulacyjny Excel.

Ćwiczenie 7

Przyjmując, że właściciel sklepu z ćwiczeń (3–6) dysponował gotówką początkową

w wysokości 2 000,00 zł, ocenić płynność finansową jego przedsiębiorstwa.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wypełnić tabelę:

Gotówka początkowa

Wpływy ze sprzedaży

Wydatki:

− koszty (bez amortyzacji)

− zapłacone podatki

Gotówka końcowa

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.4. Biznesplan

5.4.1. Ćwiczenia

Pan Piotr zamierza rozpocząć działalność gospodarczą. Chciałby otworzyć mały sklep

osiedlowy z artykułami żywnościowymi, ale ma wiele obaw, postanowił sporządzić biznes

plan na własne potrzeby, aby ocenić swój pomysł. Przez kolejne ćwiczenia przejdziemy

wspólnie z Panem Piotrem.

Ćwiczenie 1

Uczeń powinien odpowiedzieć na pytania i polecenia.

Dane o przedsiębiorstwie

1. Podaj, jakie są dane właściciela (nazwisko i imię, adres, wykształcenie,

przygotowanie do prowadzenia działalności).

2. Podaj formę organizacyjno-prawną (np. jednoosobowa działalność osoby fizycznej,

spółka cywilna).

3. Podaj krótką charakterystykę zamierzonego przedsięwzięcia (co ma zamiar robić,

uzasadnić wybór, konkurencyjność tego co zamierza robić).

4. Jaka jest planowana wielkość zatrudnienia?

5. Jak zamierza osiągnąć cel bieżący i perspektywiczny?

6. Jaka jest planowana forma rozliczeń z urzędem skarbowym (karta podatkowa,

ryczałt od przychodów ewidencjonowanych, zasady ogólne)?

Analiza rynku

1. Czy znalazł lukę w rynku (tzn. taki obszaru, który nie został zagospodarowany przez

konkurencję)?

2. Do kogo kieruje ofertę, tzn. kim będą klienci (grupa klientów)?

3. Jakie są potrzeby klientów, czym się będą kierowali przy zakupach (ceną produktu,

jakością, bliskością oferty), jakie są ich dochody (niskie, średnie, wysokie)?

4. Jaki przewiduje zasięg rynku (np. dzielnica, miasto) na początek i docelowo?

5. Czy towary, które chce sprzedawać, podlegają wahaniom sezonowym, jeżeli tak, to

w jaki sposób zamierza przeciwdziałać negatywnym skutkom sezonowości?

6. Kim są konkurenci, jak działają, w jaki sposób docierają do klientów, jakie są ich

mocne i słabe strony?

7. Jakie planuje formy reklamy?

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Sposób wykonania ćwiczenia

Uczeń powinien:

1) w zespołach 4-5 osobowych odpowiedzieć na pytania,

2) zapisać odpowiedzi na papierze pakowym,

3) zaprezentować wyniki pracy na forum klasy.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika

− papier pakowy, mazaki, masa mocująca.

Ćwiczenie 2

Ustal kwoty podstawowych wydatków, dotyczących uruchomienia wyżej opisanej

działalności gospodarczej.

Ustalenie źródeł finansowania

1. Ustalenie kwot podstawowych wydatków dotyczących uruchomienia działalności

gospodarczej:

a) opłaty związane z rejestracją przedsiębiorstwa,

b) wydatki na lokal (remont, adaptację, opłatę czynszu z „góry”), zabezpieczenie

przed kradzieżą (kraty, alarmy, firma ochroniarska itp.),

c) wydatki na wyposażenie lokalu (lady, regały, maszyny, urządzenia, komputer,

telefon),

d) zakup towarów handlowych,

e) inne wydatki, np. reklama, szyld, pieczątka,

f) łączna kwota wydatków.

2. Posiadane środki własne (pieniądze, środki rzeczowe, np. komputer, telefon,

samochód).

3. Kwota brakująca (1f – 2).

Należy ustalić skąd można uzupełnić tę kwotę (np. dotacja z Urzędu Pracy, pożyczka od

rodziny, znajomych, z Funduszu Mikro).

Prognoza dotycząca przychodów, kosztów i wyniku działalności za okres jednego

miesiąca

1. Prognoza przychodów:

Przychód = ilość sprzedanych towarów x cena jednostkowa (średnia wysokość

przewidywanego przychodu)

2. Prognoza kosztów:

− wartość towarów w cenie zakupu,

− koszty związane z zakupem (transport, ubezpieczenie),

− amortyzacja środków trwałych,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

− zużycie energii (elektrycznej, wody, gazu),

− koszty usług obcych (czynsz, leasing, transport, ubezpieczenie lokalu,

samochodu, remonty),

− podatki i opłaty (np. podatek od środków transportu, opłaty skarbowe,

notarialne),

− wynagrodzenia brutto pracowników + narzuty na wynagrodzenia, w części

finansowanej przez pracodawcę,

− koszty reklamy,

− środki czystości,

− odsetki od pożyczek, kredytów,

− pozostałe koszty (jakie?),

= Razem koszty w miesiącu

Prognoza miesięcznego wyniku finansowego

Przychody – koszty = wynik finansowy brutto (zysk lub strata)

3. Sporządzić plan kasowy

Gotówka początkowa

Wpływy

przychody

Wydatki

koszty

podatki

wypłata części zysku dla

właściciela

Gotówka końcowa

4. Ocenić sytuację sklepu Pana Piotra w pierwszym okresie działalności gospodarczej,

biorąc pod uwagę wynik finansowy i stan środków pieniężnych.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) dowiedzieć się, jaką kwotę należy zapłacić, uruchamiając działalność gospodarczą,

2) odpowiedzieć na pytania i oszacować potrzebne środki na uruchomienie działalności,

3) obliczyć przychody, koszty, wynik finansowy,

4) sporządzić plan kasowy,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5) napisać własną ocenę sytuacji sklepu, biorąc pod uwagę wynik finansowy i stan środków

pieniężnych,

6) przedstawić wyniki.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe, metoda plakatowa.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− kalkulator,

− papier pakowy, mazaki, masa mocująca.

5.5. Analiza działalności ekonomicznej

5.5.1. Ćwiczenia

Ćwiczenie 1

Wypełnij tabelę.

Kryterium podziału analiz

ekonomicznych

Rodzaj analizy ekonomicznej

Przedmiot badań

Analiza

doraźna (operatywna)

służy bieżącym potrzebom

zarządzania

przedsiębiorstwem.

Sporządzana jest

sporadycznie, przeważnie

w wyniku sygnału

o zaistniałych trudnościach

i negatywnych zdarzeniach

występujących w działalności.

Analiza okresowa

sporządzana jest

systematycznie

w określonych przez

kierownictwo okresach np.

analiza miesięczna,

kwartalna, roczna.

Zakres zagadnień objętych

analizą

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wpisać w puste miejsca w tabeli odpowiednie treści.

Zalecane metody nauczania – uczenia się:

− ćwiczenia przedmiotowe.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika.

Ćwiczenie 2

Sklep z odzieżą damską wykazał w kolejnych okresach:

Kolejny okres

I

II

III

Zysk netto (w zł) 6

000

6500

6300

Sprzedaż towarów

(w zł)

23000 30000 31000

Wskaźnik

rentowności handlu

(w %)

1. Oblicz wskaźniki rentowności handlu w kolejnych okresach i podaj co one

oznaczają.

2. Oceń zaistniałą sytuację i podaj, jakie badania należałoby wykonać, aby ustalić

przyczynę zmian zyskowności.

3. Jaką decyzję powinien podjąć właściciel sklepu? Podaj uzasadnienie.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wskaźniki rentowności handlu w kolejnych okresach i wyniki wpisać do tabeli,

2) napisać, jakie czynniki mogły wpłynąć na zmiany zyskowności, oprócz zmian

ilościowych,

3) napisać, jakie decyzje powinien, według niego, podjąć właściciel sklepu, aby wskaźnik

rentowności utrzymywał się na poziomie I okresu.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

Ćwiczenie 3

W hurtowni artykułów sportowych zatrudnionych jest 15 osób, w kolejnych okresach

wykazano:

Kolejny okres

I

II

III

Zysk (w zł)

60 000

100 000

90 000

Przeciętne

zatrudnienie

15 15 15

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Wskaźnik

rentowności pracy (w

%)

1. Obliczyć wskaźniki rentowności pracy i podać, co oznaczają obliczone wskaźniki.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć kolejno wskaźniki rentowności pracy. Wpisać wyniki do tabeli,

2) napisać, co oznaczają obliczone wskaźniki oraz ocenić ich zmiany w poszczególnych

okresach.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

Ćwiczenie 4

W sklepie z artykułami odzieżowymi sprzedaż odzieży w maju zamknęła się w kwocie

60 000,00 zł, a średni zapas odzieży w tym miesiącu wyrażał się kwotą 20 000,00 zł.

Obliczyć, na ile dni wystarczy ten zapas przy założeniu, że wartość sprzedaży odzieży

w ciągu następnych miesięcy nie będzie ulegać zmianie.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wskaźnik rotacji zapasów, zinterpretować wynik.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

Ćwiczenie 5

Obliczyć wskaźnik rotacji zapasami w czterech sklepach z odzieżą damską.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Sklep I

Sklep II

Sklep III

Sklep IV

Średni zapas

towarów (w zł)

30 000

50 000

20 000

80 000

Wartość

sprzedaży netto

(w zł)

50 000

110 000

40 000

160 000

Wskaźnik rotacji

zapasami (w

dniach)

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia, nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia oraz zapoznać uczniów z zasadami bezpiecznej pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć wskaźniki rotacji zapasami, wyniki wpisać do tabeli,

2) ocenić, w którym sklepie towar jest sprzedawany najszybciej.

Zalecane metody nauczania – uczenia się:

− ćwiczenie przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika,

− komputer, arkusz kalkulacyjny Excel.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test pisemny wielokrotnego wyboru, dwustopniowy do jednostki

modułowej

„Planowanie i analiza działalności handlowej”

Test składa się z 22 zadań wielokrotnego wyboru, z których:

zadania 1, 2, 3, 4, 6, 8, 9, 10, 11, 12, 13, 14, 15 są z poziomu podstawowego,

zadania 5, 7, 16, 17, 18, 19, 20, 21, 22 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

dopuszczający – za rozwiązanie co najmniej 9/13 zadań z poziomu podstawowego,

dostateczny – za rozwiązanie co najmniej 11/13 zadań z poziomu podstawowego,

dobry – za rozwiązanie co najmniej 12/13 zadań z poziomu podstawowego oraz 6/9

z poziomu ponadpodstawowego,

bardzo dobry – za rozwiązanie co najmniej 13/13 zadań z poziomu podstawowego oraz 7/9

z poziomu ponadpodstawowego.

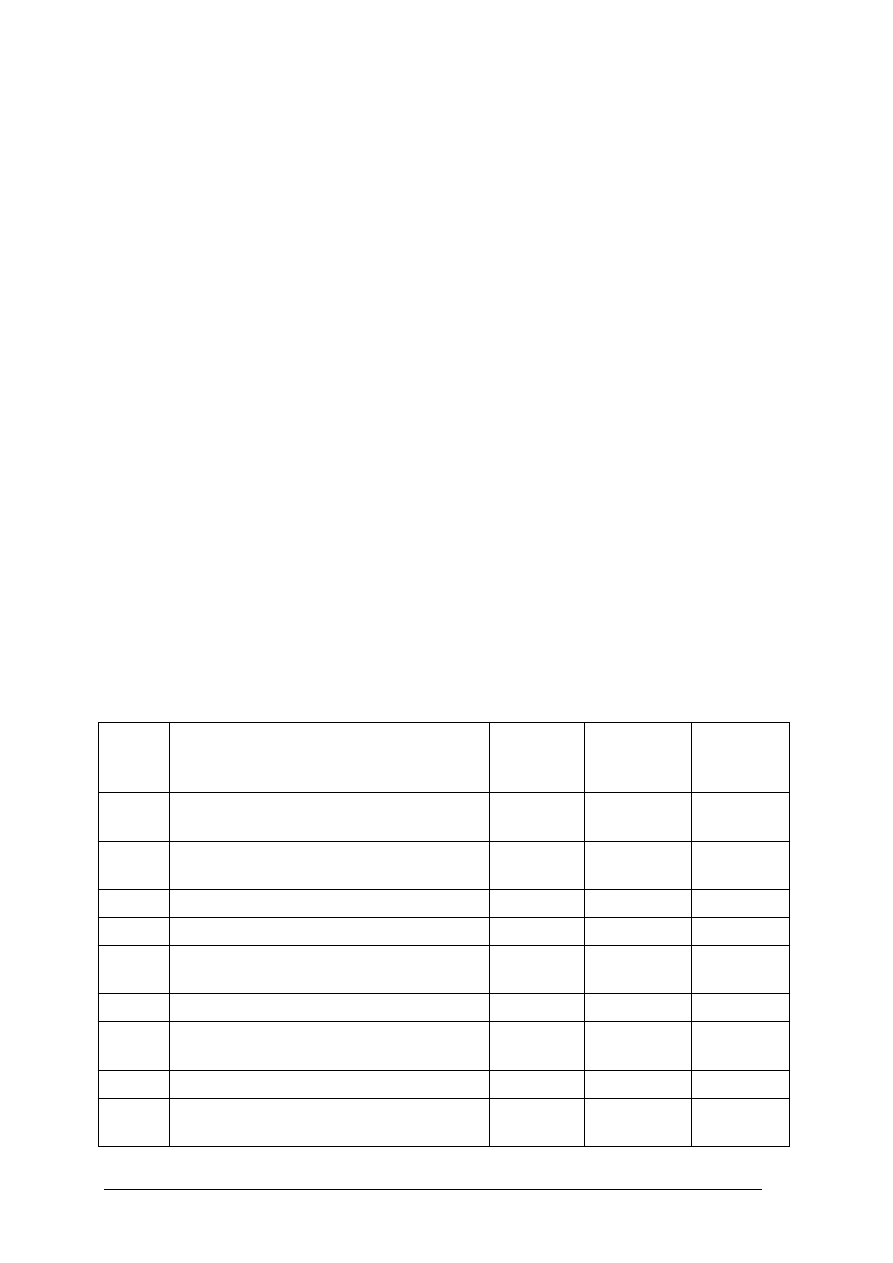

Plan testu

Nr

zadani

a

Cel operacyjny

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1 Wyjaśnić, na czym polega istota

planowania

B P a

2 Rozróżniać plany ze względu na różne

kryteria

B P b

3 Dobierać różne rodzaje planowania

C

P

c

4 Stosować zasady planowania

C

P

c

5 Dobierać zasadę planowania do rodzaju

planu

C PP c

6 Przedstawić części planu gospodarczego

B

P

b

7 Scharakteryzować najczęściej stosowane

formy płac w handlu

C PP c

8 Przedstawić zadania planu finansowego

B

P

d

9 Wymienić podstawowe funkcje

biznesplanu

B P a

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Nr

zadani

a

Cel operacyjny

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

10

Rozróżniać rodzaje biznesplanów ze

względu na odbiorcę

B P a

11 Przedstawiać rodzaje analiz

ekonomicznych ze względu na przedmiot

badań

B P c

12 Wymienić rodzaje analiz ekonomicznych

ze względu na czas występowania

badanych zjawisk

B P c

13 Wymienić rodzaje analiz ekonomicznych

ze względu na regularność i częstotliwość

przeprowadzania

B P a

14 Wymienić rodzaje analiz ekonomicznych

ze względu na zakres zagadnień

B P c

15 Zidentyfikować etapy prac analitycznych

B

P

b

16 Scharakteryzować metodę porównań C PP c

17 Scharakteryzować metodę kolejnych

podstawień

C PP c

18 Scharakteryzować metodę odchyleń

bezwzględnych

C PP a

19 Obliczać, jaki procent zysku przynosi

dana sprzedaż

C PP c

20 Obliczać, jaka wartość sprzedaży

przypada na jedną złotówkę

zaangażowanego majątku

D PP c

21 Obliczać, ile zysku przypada na jednego

zatrudnionego

D PP a

22 Obliczać, na ile dni starczy określony

zapas towarów przy danej wielkości

sprzedaży

C PP c

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Przebieg

testowania

INSTRUKCJA

DLA

NAUCZYCIELA

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Przygotuj odpowiednią liczbę testów i kart odpowiedzi.

3. Zapewnij samodzielność podczas rozwiązywania testu.

4. Przed rozpoczęciem rozwiązywania testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj, czy uczniowie wszystko zrozumieli. Wyjaśnij ewentualne wątpliwości.

6. Nie przekraczaj przeznaczonego czasu na rozwiązanie zadań.

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test pisemny zawiera 22 zadania czterokrotnego wyboru i sprawdza Twoją wiedzę

i umiejętności z zakresu planowania i prowadzenia działalności handlowej.

5. Odpowiedzi udzielaj na KARCIE ODPOWIEDZI.

6. Do każdego zadania podane są cztery możliwe odpowiedzi: a, b, c, d.

7. Tylko jedna odpowiedź jest prawidłowa.

8. Wybierz właściwą odpowiedź i w karcie odpowiedzi wstaw znak X

Nr

pyt.

a b c d

1

X

9. W przypadku pomyłki, należy błędną odpowiedź skreślić i zaznaczyć kółkiem, następnie

wpisać odpowiedź poprawną.

Nr

pyt.

a b c d

1

X

X

10. Pracuj samodzielnie.

11. Na rozwiązanie testu masz 45 minut od momentu przekazania instrukcji i zadań.

Powodzenia!

Materiały dla ucznia:

– instrukcja dla ucznia,

– zestaw zadań testowych,

– karta odpowiedzi.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

ZESTAW ZADAŃ TESTOWYCH

1. Istota planowania polega na:

a) formułowaniu celów, określaniu czasu i sposobów działania,

b) określaniu metod, sposobów działania i zakresu zadań,

c) określaniu czasu, zakresu zadań i metod,

d) wskazywaniu celów, zakresu zadań i doborze metod.

2. Ze względu na horyzont czasowy rozróżniamy następujące rodzaje planów:

a) pięcioletnie, trzyletnie, miesięczne,

b) strategiczne, taktyczne, operacyjne,

c) spójne, niespójne, taktyczne,

d) operacyjne, spójne, niespójne.

3. Podaj, jaki rodzaj planu zastosujesz w przypadku planowania działalności gospodarczej

na okres jednego miesiąca:

a) planowanie strategiczne,

b) planowanie taktyczne,

c) planowanie operacyjne,

d) spójne.

4. Zasada gospodarności stosowana jest do określania:

a) możliwości czasowych potrzebnych do wykonania zadania,

b) możliwości finansowych potrzebnych do wykonania zadania,

c) celów, zadań i doboru środków potrzebnych do ich wykonania,

d) możliwości czasowych i finansowych potrzebnych do wykonania zadania.

5. Zasadę podstawowego ogniwa stosuje się najczęściej w planowaniu:

a) taktycznym,

b) operacyjnym,

c) strategicznym,

d) spójnym.

6. Plan gospodarczy składa się z następujących części:

a) plan taktyczny, plan strategiczny,

b) plan rzeczowy, plan finansowy,

c) plan operacyjny, plan strategiczny,

d) plan rzeczowy, plan taktyczny.

7. Najczęściej stosowanymi formami płac są formy:

a) akordowa, zaliczkowa, czasowo-prowizyjna, zaliczkowo-akordowa,

b) kafetryjno-zaliczkowa, premiowo-prowizyjna, czasowo-odroczona,

c) czasowe, czasowo-premiowe, prowizyjne, kafeteryjne, odroczone,

d) akordowo-czasowa, czasowo-kafeteryjna, zaliczkowa.

8. Plan finansowy może być wykorzystany jako:

a) dokument do kontroli dla urzędu skarbowego,

b) podstawa do naliczania wynagrodzeń,

c) dokument dla rozliczeń z ZUS,

d) instrument kontroli zgodności wewnętrznej planów.

9. Podstawowe funkcje biznesplanu to:

a) funkcja wewnętrzna, funkcja zewnętrzna,

b) funkcja płatnicza, funkcja finansowa,

c) funkcja wewnętrzna, funkcja płatnicza,

d) funkcja finansowa, funkcja zewnętrzna.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

10. Wykonywanie biznesplanu dla przyszłego partnera wiąże się z funkcją:

a) zewnętrzną,

b) wewnętrzną,

c) finansowa,

d) płatnicza.

11. Ze względu na przedmiot badań analizy ekonomiczne dzielimy na:

a) analizę zewnętrzną, analizę wewnętrzną,

b) analizę finansową, analizę wewnętrzną,

c) analizę finansową, analizę gospodarczą,

d) analizę gospodarczą, analizę zewnętrzną.

12. Ze względu na czas występowania badanych zjawisk analizy dzielimy na:

a) analiza zewnętrzna, analiza wstępna,

b) analiza wewnętrzna, analiza przeszłościowa,

c) analiza wstępna, analiza przeszłościowa,

d) analiza zewnętrzna, analiza wewnętrzna.

13. Ze względu na regularność i częstotliwość przeprowadzania analizy dzielimy na:

a) analizę doraźną, analizę okresową,

b) analizę finansową, analizę doraźną,

c) analizę okresową, analizę gospodarczą,

d) analizę finansową, analizę okresową.

14. Ze względu na zakres zagadnień objętych analizą dzielimy na:

a) analizę wewnętrzną, analizę kompleksową,

b) analizę wewnętrzna, analizę odcinkową,

c) analizę odcinkową, analizę kompleksową,

d) analizę zewnętrzną, analizę odcinkową.

15. Etapy prac analitycznych to:

a) czynności wewnętrzne, czynności kompleksowe, czynności ostateczne,

b) czynności przygotowawcze, przeprowadzenie badań, opracowanie wniosków,

c) czynności przygotowawcze, czynności kompleksowe, czynności ostateczne,

d) czynności wewnętrzne, przeprowadzenie badań, czynności ostateczne.

16. Metoda porównań polega na:

a) porównaniu danych finansowych z danymi ocenianymi,

b) porównaniu danych finansowych z baza porównawczą,

c) porównaniu danych ocenianych z bazą porównawczą,

d) porównaniu bazy porównawczej z danymi gospodarczymi.

17. Metoda kolejnych podstawień służy do:

a) ustalenia wysokości wpływu danych finansowych na inne czynniki,

b) ustalenie wpływu danych gospodarczych na inne czynniki,

c) ustalenia wysokości wpływu poszczególnych czynników na odchylenie badanego

zjawiska,

d) ustaleniu wysokości wpływu danych finansowych na dane gospodarcze.

18. Metodę odchyleń bezwzględnych stosuje się do:

a) ustalania różnic w wielkości tych samych zjawisk,

b) ustalania różnic w wielkości różnorodnych zjawisk,

c) ustalania różnic w wielkości danych finansowych,

d) ustalania różnic w wielkości danych gospodarczych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

19. Aby obliczyć, jaki procent zysku przynosi dana sprzedaż, stosujemy:

a) wskaźnik rentowności pracy,

b) wskaźnik rotacji zapasów,

c) wskaźnik rentowności sprzedaży,

d) wskaźnik obrotowości aktywów.

20. Aby obliczyć, jaka wartość sprzedaży przypada na jedną złotówkę zaangażowanego

majątku, stosujemy:

a) wskaźnik rotacji zapasów,

b) wskaźnik rentowności sprzedaży,

c) wskaźnik obrotowości aktywów,

d) wskaźnik rentowności pracy.

21. Aby obliczyć, ile zysku przypada na jednego zatrudnionego, stosujemy:

a) wskaźnik rentowności pracy,

b) wskaźnik obrotowości zapasami,

c) wskaźnik rentowności handlu,

d) wskaźnik obrotowości aktywów.

22. Aby obliczyć, na ile dni starczy określony zapas towarów przy danej wielkości

sprzedaży, stosujemy:

a) wskaźnik rentowności handlu,

b) wskaźnik rotacji zapasów,

c) wskaźnik obrotu zapasami,

d) wskaźnik obrotowości aktywów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Planowanie i analiza działalności handlowej

Zakreśl poprawną odpowiedź

Odpowiedź

Nr

zadania

a b c d

Punktacja

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

Razem

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Test praktyczny do jednostki modułowej Planowanie i analiza działalności

handlowej 341(03).Z5.01

Kartoteka testu praktycznego

Lp. Sprawdzane

umiejętności

Sprawdzane czynności Kategoria

celów

kształcenia

Poziom

wymagań

– bezbłędnie oblicza wskaźniki

dynamiki przychodów ze sprzedaży

w okresie badanym

C P

– bezbłędnie koryguje przychody ze

sprzedaży towarów A, B, C

o wskaźniki wzrostu cen

C P

– bezbłędnie oblicza faktyczną

dynamikę przychodów ze

sprzedaży

C

PP

1 Obliczanie

wskaźników

dynamiki

przychodów ze

sprzedaży

– bezbłędnie oblicza faktyczną

dynamikę przychodów ze

sprzedaży poszczególnych towarów

(A, B, C)

C

PP

– interpretuje wskaźnik dynamiki

przychodów ze sprzedaży w okresie

badanym i przedstawia wnioski

D PP

– interpretuje wskaźnik faktycznej

dynamiki przychodów ze sprzedaży

i przedstawia wnioski

D PP

2 Analizowanie

przychodów ze

sprzedaży w roku

badanym w

porównaniu z

rokiem poprzednim

– interpretuje wskaźniki przychodów

ze sprzedaży dla poszczególnych

towarów (A, B, C) i przedstawia

wnioski

D PP

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

INSTRUKCJA DLA UCZNIA

Drogi uczniu!

Przystępujesz do rozwiązania testu praktycznego, którego celem jest sprawdzenie

umiejętności z zakresu jednostki modułowej „Planowanie i analiza działalności handlowej”

341[03].Z5.01,

Test polega na wykonaniu jednego zadania, na które składają się:

− prezentacja danych niezbędnych do rozwiązania zadania,

− polecenia, które musisz wykonać.

Do testu dołączona jest KARTA ODPOWIEDZI.

Odpowiedzi udzielaj w KARCIE ODPOWIEDZI.

Postępuj zgodnie z kolejnością poleceń. W przypadku, gdy nie potrafisz wykonać

któregoś z poleceń, przechodzisz do kolejnego polecenia.

Podczas rozwiązywania testu możesz korzystać tylko z długopisu i kalkulatora.

Na rozwiązanie testu masz 45 minut od momentu przekazania instrukcji i zadania.

W przypadku wcześniejszego rozwiązania, należy oddać test i opuścić salę.

Powodzenia!

INSTRUKCJA DLA NAUCZYCIELA

Test jest przeznaczony do przeprowadzenia sprawdzianu umiejętności praktycznych

uczniów ukształtowanych w procesie kształcenia w jednostce modułowej „Planowanie

i analiza działalności handlowej” 341[03].Z5.01.

Test sprawdza umiejętności z zakresu:

poziomu podstawowego (2 zadania):

− obliczania wskaźników dynamiki przychodów ze sprzedaży,

− korygowania przychodów o wskaźnik wzrostu cen.

poziomu ponadpodstawowego (5 zadań):

− obliczania faktycznej dynamiki przychodów ze sprzedaży,

− interpretacji wskaźników dynamiki przychodów ze sprzedaży,

− analizowania przychodów ze sprzedaży w roku badanym w porównaniu z rokiem

poprzednim.

Uczeń w trakcie wykonywania zadania udziela odpowiedzi na KARCIE ODPOWIEDZI,

Każda wykonana czynność jest punktowana zgodnie z punktacją podaną w Arkuszu

oceny zadania praktycznego.

Organizacja testowania przez nauczyciela:

1) materiał dla ucznia: przygotowanie odpowiedniej liczby zadań praktycznych, kart

odpowiedzi i instrukcji dla ucznia,

2) zapewnienie uczniom samodzielności przy rozwiązywaniu zadań,

3) rozdanie uczniom instrukcji, zadań i kart odpowiedzi,

4) udzielenie wyjaśnień w przypadku pytań,

5) zapisanie na tablicy czasu na rozwiązanie testu – 45 minut,

6) zebranie testów i kart odpowiedzi oraz dokonanie ich przeglądu,

7) zestawienie wyników w tabeli zbiorczej,

8) dokonanie analizy ilościowej i jakościowej zadań,

9) dokonanie projekcji zmian ukierunkowanych na zmniejszenie niepowodzeń uczniów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Zadanie praktyczne

W przedsiębiorstwie handlowym X dochody ze sprzedaży w tys. zł, w dwóch kolejnych

latach wynosiły:

Rok poprzedni

Rok badany

Przychód ze

sprzedaży

towarów

w tym

2500

3200

Towar A

800

1000

Towar B

1000

1300

Towar C

700

900

W roku badanym zanotowano wzrost cen towarów w stosunku do roku poprzedniego:

towar A – cena wzrosła średnio o 10%

towar B – cena wzrosła średnio o 20%

towar C - cena wzrosła średnio o 40%

Polecenia:

Oceń przychody ze sprzedaży w roku badanym w porównaniu z rokiem poprzednim.

Przedstaw wnioski.

Karta odpowiedzi

Lp. Polecenia

Odpowiedzi

Punkty

1 Oblicz

wskaźnik

dynamiki przychodów

ze sprzedaży w okresie

badanym

0-1

2

Zinterpretuj wskaźnik

dynamiki przychodów

ze sprzedaży w okresie

badanym

Przedstaw wnioski

0-2

3

Skoryguj przychody ze

sprzedaży towarów:

A, B, C o wskaźniki

wzrostu cen

0-3

Oblicz wskaźnik

faktycznej dynamiki

przychodów ze

sprzedaży

0-1

4

4a

Zinterpretuj wynik

i przedstaw wnioski

0-2

5

Oblicz wskaźniki

faktycznej dynamiki

przychodów ze

sprzedaży dla

0-3

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

poszczególnych

towarów (A, B, C)

5a

Zinterpretuj wyniki

i przedstaw wnioski

0-2

14

punktów

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Proponuje się następujące normy wymagań:

Uczeń otrzymuje następujące oceny szkolne:

dopuszczający – za co najmniej 3 punkty za rozwiązanie zadań z poziomu podstawowego,

dostateczny – za 4 punkty za rozwiązanie zadań z poziomu podstawowego i co najmniej 2

punkty za rozwiązanie zadań z poziomu ponadpodstawowego

dobry – za 4 punkty za rozwiązanie zadań z poziomu podstawowego plus co najmniej 8

punktów za rozwiązanie zadań z poziomu ponadpodstawowego,

bardzo dobry – za 4 punkty za rozwiązanie zadań z poziomu podstawowego i 10 punktów za

rozwiązanie zadań z poziomu ponadpodstawowego.

Klucz odpowiedzi

Poziom

wmagań

Polecenia Odpowiedzi

Punkty

P Oblicz

wskaźnik

dynamiki przychodów

ze sprzedaży w okresie

badanym

Wskaźnik dynamiki przychodów ze

sprzedaży

3200

= ------------ x 100 = 128%

2500

0–1

PP

Zinterpretuj wskaźnik

dynamiki przychodów

ze sprzedaży w okresie

badanym

Przedstaw wnioski

Nastąpił wzrost przychodów ze

sprzedaży o 28%, ponieważ na wynik,

oprócz zmian w rozmiarach fizycznych

sprzedaży, wpłynęły podwyżki cen

towarów, nie jest to wynik na którym

możemy opierać analizę.

Aby uzyskać rzetelny obraz działalności

przedsiębiorstwa, należy uzyskane

przychody ze sprzedaży w roku badanym

skorygować o wskaźniki wzrostu cen i w

ten sposób doprowadzić do

porównywalności z przychodem z roku

poprzedniego

0–2

P

Skoryguj przychody ze

sprzedaży o wskaźniki

wzrostu cen

Towar A: 1000 : 1,1 = 909 tys. zł

Towar B: 1300 : 1,2 = 1083 tys. zł

Towar C: 900 : 1,4 = 643 tys. zł

-----------------

razem 2635 tys. zł

0–3

Oblicz wskaźnik

faktycznej dynamiki

przychodów ze

sprzedaży

Wskaźnik faktycznej dynamiki

przychodów ze sprzedaży =

2635 : 2500 = 105,4%

0–1

PP

PP

Zinterpretuj wynik i

przedstaw wnioski

Przychody ze sprzedaży w badanym

okresie faktycznie wzrosły o 5,4%

w stosunku do roku ubiegłego i ten

0–2

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

wskaźnik poprawnie charakteryzuje

sytuację w analizowanym

przedsiębiorstwie

Oblicz wskaźniki

faktycznej dynamiki

przychodów ze

sprzedaży dla

poszczególnych

towarów

Towar A: (909 : 800) x 100 = 113,6%

Towar B: (1083 : 1000) x 100 = 108,3%

Towar C: (643 : 700) x 100 = 91,9%

0–3

PP

PP

Zinterpretuj wyniki i

przedstaw wnioski

Przychody ze sprzedaży towaru C w

badanym okresie spadła o 8,1%,

natomiast sprzedaż pozostałych towarów

wzrosła: towaru A o 13,6%,

towaru B o 8,3 %.

Należy przeprowadzić badania

marketingowe i odpowiedzieć na pytanie:

czy należy zwiększyć sprzedaż towaru A

i B a zrezygnować ze sprzedaży towaru

C?

0–2

Razem

14

punktów

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

7. LITERATURA

1. Dębski S.: Ekonomika i organizacja przedsiębiorstw. Cz. 2. WSiP, Warszawa 2002

2. Griffin R.W.: Podstawy zarządzania organizacjami, Wydawnictwo Naukowe PWN,

Warszawa 2001

3. Jaruga A., Sobańska I., Kopczyska L., Szychta A., Walińska E.: Rachunkowość dla

menedżerów. Towarzystwo Gospodarcze RAFIB, Łódź 1994

4. Kotler P.: Marketing, analiza, planowanie, wdrażanie i kontrola. Gebethner i s-ka,

Warszawa 1994

5. Kielan K. Pokora K.: Wprowadzenie do działalności produkcyjnej, handlowej

i usługowej. WSiP, Warszawa 2000

6. Piasecki B. (red): Ekonomika i zarządzanie małą firmą. Wydawnictwo Naukowe

PWN, Warszawa – Łódź 1999

7. Szulce H.: Struktury i strategie w handlu. PWE Warszawa 1998

8. Ustawa o podatku dochodowym od osób fizycznych

Wyszukiwarka

Podobne podstrony:

18 Planowanie i analiza działalności handlowej

18 Planowanie i analiza działalności handlowej

10 Planowanie przedmiotu dziala Nieznany (2)

18 Planowanie naglosnienia pomi Nieznany

Analizowanie dzialania ukladow Nieznany

analiza dzialan promocyjnych id Nieznany (2)

Analizowanie dzialania maszyn i Nieznany

Analizowanie dzialania lekow na Nieznany (2)

Analizowanie dzialania ukladow Nieznany

18 FALA TETNAid 17717 Nieznany (2)

mechanika budowli II analiza ki Nieznany

Analiza?lowości działania państwowych funduszy?lowych oraz agencji

26 Prowadzenie analiz wskazniko Nieznany (2)

Planowanie wycena przedsiebiors Nieznany

Analizowanie działania układów pneumatycznych u

05 Analiza działania podstawowych maszyn i urządzeń

18 Silnik uniwersalnyid 17837 Nieznany

17 18 GPW102 Rocznik2012 Miedzy Nieznany (2)

więcej podobnych podstron