1

Środki trwałe

kryterium prawne–

kompletne, zdatne do użytku i przeznaczone na po-

trzeby jednostki, do realizacji statutowej działalności,

wiarygodnie określona wartość,

kryterium czasowe–

okres ekonomicznej użyteczności jest dłuższy niż l rok,

kryterium ekonomiczne–

>3 500,00 (kryterium dodatkowe, nie obowiązkowe-

„podatnicy mogą nie dokonywać odpisów amortyza-

cyjnych od składników majątku, których wartość po-

czątkowa nie przekracza 3 500 zł” [pdop, pdof]).

2

Zużycie i amortyzacja środków trwałych

Proces stopniowego przenoszenia pewnej części wartości środka trwa-

łego na nowo wytworzony produkt lub świadczoną usługę nosi nazwę

amortyzacji.

Amortyzacja - jest to wyrażone w jednostkach pieniężnych zużycie

środka trwałego za pewien okres, określone według stawek amortyza-

cyjnych, podlegające zarachowaniu w koszty działalności operacyjnej

(zużycie normalne), pozostałe koszty operacyjne (zużycie ekonomiczne

i inne nieplanowe) lub w straty nadzwyczajne (zużycie losowe).

3

Wysokość planowych odpisów amortyzacyjnych określa się w oparciu

o stawki amortyzacyjne i przyjęcie metody amortyzacji właściwej dla

danego rodzaju środka trwałego.

Odpowiednikiem liczbowym amortyzacji środka trwałego jest umo-

rzenie środka trwałego (czyli zmniejszenie wartości początkowej środ-

ka trwałego).

Stawki amortyzacyjne

Określa:

– USTAWA z dnia 15 lutego 1992 r. o podatku dochodowym od osób

prawnych,

– USTAWA z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycz-

nych

4

Amortyzacja środków trwałych– formuły

Z wartością i amortyzacją środka trwałego wiążą się następujące poję-

cia:

W

p

–

wartość początkowa środka trwałego (cena nabycia lub koszt

wytworzenia lub ustalona przez podatnika, ale nie wyższa niż

wartość rynkowa, zł;

W

b

– wartość brutto środka trwałego - jest to wartość początkowa

W

p

środka trwałego w momencie wprowadzenia go na stan, zł;

5

A

%

– roczna stawka amortyzacyjna, podawana w ustawach podat-

kowych, skorygowana w niektórych przypadkach przez użyt-

kownika, [%];

A(t) – stawka amortyzacyjna w ujęciu wartościowym w roku (okre-

sie) t (roczny odpis amortyzacyjny), [zł];

U(t) – sumaryczne umorzenie środka trwałego w roku (okresie) t –

jest to sumą dotychczasowych odpisów amortyzacyjnych pla-

nowych i pozaplanowych:

U(t) = ∑ A(t) [zł]

6

W

n

(t) - wartość netto środka trwałego w roku (okresie) t – to wartość

początkowa W

p

(brutto) pomniejszona o dotychczasowe odpisy

amortyzacyjne planowe i pozaplanowe (umorzenie):

W

n

(t) = W

p

– ∑A(t) [zł]

S

z

(t) - stopień zużycia środka trwałego w roku (okresie) t – to iloraz

dotychczasowego umorzenia U(t) do wartości początkowej W

p

,

[%,]

S

z

(t) = (U(t) / W

p

) * 100%

7

Kwoty rocznych odpisów amortyzacyjnych (umorzeniowych) ustala się

poprzez wybór metody amortyzacji. Można wyróżnić następujące

(podstawowe) metody amortyzacji środków trwałych:

1. metodę liniową,

2. metodę degresywną klasyczną (DDB- metoda malejącej podstawy

amortyzacji lub malejącego salda),

3. metodę mieszaną (degresywno-liniowa), potocznie nazywana de-

gresywną lub metodą amortyzacji podwyższonej,

4. metodę sumy numerów lat (SOYD).

8

Roczne odpisy amortyzacyjne w poszczególnych metodach amortyzacji

1. Metoda liniowa

A

%

= const => A(t) = A(1)=A(2)=...=A

W

p

= const

t=1, 2, 3, ....T

W metodzie amortyzacji liniowej zarówno stawka amortyzacyjna A

%

jak i wartość początkowa W

p

środka trwałego są stałe dla całego okre-

su amortyzacji, stąd kwota rocznych i miesięcznych odpisów nie zmie-

niają się w trakcie okresu amortyzacji (chyba że zmianie ulegnie staw-

9

ka amortyzacyjna np. w przypadku zmiany (pogorszenia) warunków

eksploatacji lub wartość początkowa W

p

w wyniku modernizacji środ-

ka trwałego).

]

/

[

*

100

%

rok

zł

A

W

A

p

gdzie:

A –

kwota rocznej amortyzacji [zł/rok];

A

%

– roczna stawka amortyzacyjna w metodzie liniowej, [ %];

W

p

– wartość początkowa środka trwałego, [zł];

10

T –

okres ekonomicznej użyteczności środka trwałego (lata).

Między wartościami T i A

%

zachodzi zależność:

A

T

%

100

11

Metoda liniowa (W

p

= 48 000,00 , okres amortyzacji T = 5 lat)

W

n

(t) na

początku

okresu

Stawka

amortyzacyjna

A%

Odpis roczny

A(t)

Umorzenie

po okresie

U(t)

W

n

(t) na koniec

okresu

[zł]

[%]

[zł/rok]

[zł]

[zł]

0

48 000,00

1

48 000,00

20%

9 600,00

9 600,00

38 400,00

2

38 400,00

20%

9 600,00

19 200,00

28 800,00

3

28 800,00

20%

9 600,00

28 800,00

19 200,00

4

19 200,00

20%

9 600,00

38 400,00

9 600,00

5

9 600,00

20%

9 600,00

48 000,00

0,00

RAZEM

48 000,00

stawka odpisu miesięcznego w metodzie liniowej = 9600/12= 800,00

Lata

t

12

Odpis roczny A(t)

9 600,00

9 600,00

9 600,00

9 600,00

9 600,00

9000

9100

9200

9300

9400

9500

9600

9700

0

1

2

3

4

5

13

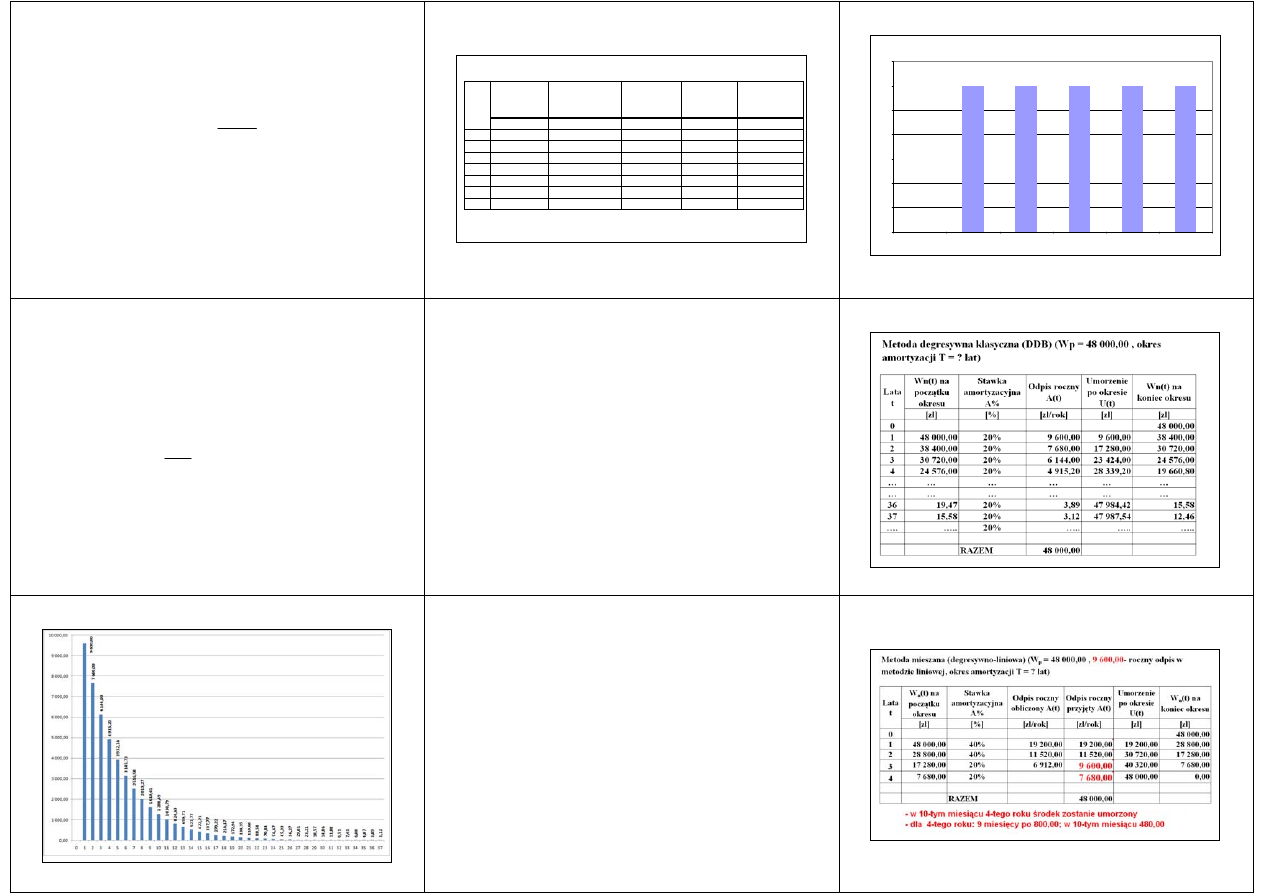

2. Metoda degresywna klasyczna (DDB)

A

%

= const, ale A(1)>A(2)>...>A(T)

W

p

= const

t=1, 2, 3, ....T

]

/

[

)

(

*

100

%

)

(

rok

zł

t

W

A

t

A

n

gdzie:

A(t) – kwota rocznej amortyzacji dla roku t=1, 2, 3, ...T,[zł/rok];

A

%

– roczna stawka amortyzacyjna w metodzie degresywnej, [ %];

14

W

n

(t) – wartość netto środka trwałego na początek t-ego roku amorty-

zacji (zł), [zł];

T –

okres ekonomicznej użyteczności środka trwałego w metodzie

degresywnej, [lata].

W metodzie amortyzacji degresywnej klasycznej stawka amortyzacyj-

na A

%

jest stała, natomiast odpisy amortyzacyjne roczne obliczamy od

wartości netto środka trwałego W

n

(t) na początku t-ego roku (jest to

wartość zmienna), a nie od jego wartości początkowej W

p

- stąd w tej

metodzie odpisy roczne są zmienne i coraz niższe w kolejnych latach.

15

16

17

3. Metoda mieszana (degresywno-liniowa), nazywana potocznie de-

gresywną lub metodą amortyzacji podwyższonej

Na początku odpisy amortyzacyjne są zgodne z metodą degresywną,

a w roku, dla którego odpis miałby być niższy niż w metodzie liniowej,

przechodzi się na odpisy według metody liniowej

18

19

Odpis roczny przyjęty A(t)

19 200,00

11 520,00

9 600,00

7 680,00

5000

7000

9000

11000

13000

15000

17000

19000

0

1

2

3

4

20

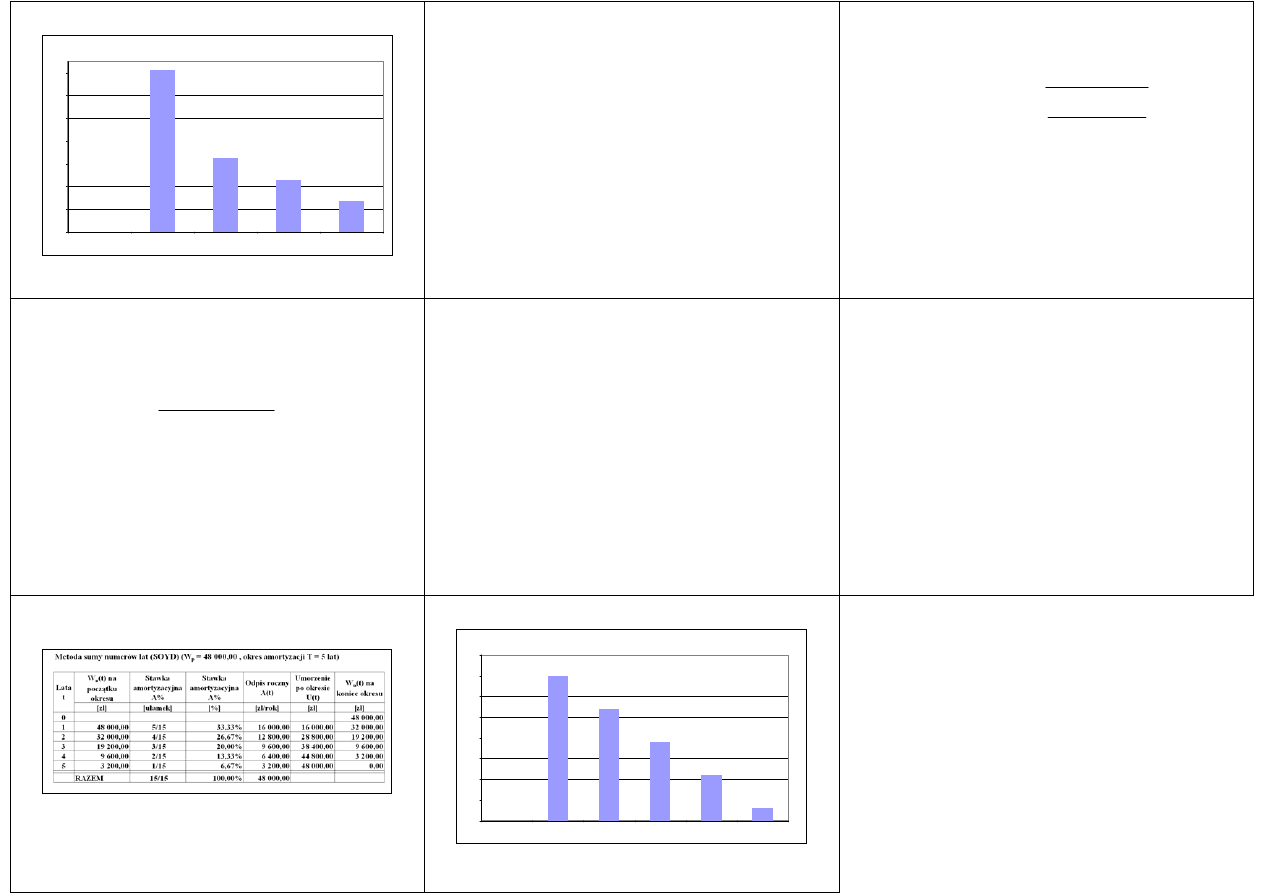

4. Metoda sumy numerów lat (SOYD)

W metodzie SOYD (sumy numerów lat) roczna kwota amortyzacji

zmienia się (zmniejsza wraz z ilością lat eksploatacji środka trwałego).

W metodzie tej występują:

– zmienne (malejące) z roku na rok stawki amortyzacyjne A%(t),

– stała wartość początkowa W

p

, która stanowi podstawę dokonywania

odpisów amortyzacyjnych.

21

Stawkę amortyzacji A%(t) wyznacza się ze wzoru:

2

)

1

(

*

)

1

(

)

(

%

T

T

t

T

t

A

gdzie:

A

%

(t) - stawka amortyzacyjna dla roku t,[%],

T - okres ekonomicznej użyteczności w latach,

t - rok dla którego oblicza się stawkę.

22

Mianownik ułamka (denominator) jest liczbą stałą dla ustalonej war-

tości T, gdyż:

2

)

1

(

*

T

T

np. dla T= 5 suma numerów lat wynosi 15, co wynika z formuły:

(5x6)/2 =15, którą można wyliczyć sumując: 5+4+3+2+1 = 15.

23

Licznik ułamka (numerator) jest liczbą zmienną malejącą w miarę

upływu lat eksploatacji (amortyzacji) środka trwałego, dla kolejnych

lat wynosi 5,4,3,2,1.

Dla tego przykładu wynika to z następujących wyliczeń:

– w roku t= 1 numerator = 5, gdyż 5+(1-1) = 5,

– w roku t= 2 „ =4, gdyż 5+(1-2) = 4,

– w roku t= 3 „ =3, gdyż 5+(1-3) = 3,

– w roku t= 4 „ = 2, gdyż 5+(1 -4) = 2,

– w roku t= 5 „ = 1, gdyż 5+(1 -5) = 1.

24

Zatem roczne stawki to:

– wartości ułamkowe: S(1) = 5/15; S(2) = 4/15; S(3) = 3/15, S(4) =2/15,

S(5)=1/15 (suma 1),

– wartości procentowe: S(1) = 33,33%; S(2) = 26,67%; S(3) = 20%,

S(4) =13,33%, S(5)=6,67% (suma 100%).

Roczne odpisy amortyzacyjne (roczną stawkę amortyzacyjną w ujęciu

wartościowym) wylicza się z zależności:

A(t)=(A

%

(t)/100) * W

p

(zł/rok)

25

26

Odpis roczny A(t)

16 000,00

12 800,00

9 600,00

6 400,00

3 200,00

2000

4000

6000

8000

10000

12000

14000

16000

18000

0

1

2

3

4

5

Wyszukiwarka

Podobne podstrony:

9 RF ZEspól 0 Środki trwałe

Notatki 04 Środki trwałe (2)

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Srodki trwale-wstep, UEP (2014-2017), rachunkowosc

11 Srodki trwale w przedsiebiorstwie, Ekonomika

Ćwiczenia 4 Środki trwałe cz 2

środki trwałe (2 str)(1), Bankowość i Finanse

Srodki trwale wlasciwe

Środki trwałe wskaźniki, Środki trwałe - rzeczy fizyczne, które firma posiada, których założony okre

Srodki trwale WNIM

Finansowa wykład 1 srodki trwale

ŚRODKI TRWAŁE

środki trwałe

srodki trwale, rachunkowosc

Srodki trwale-zadania, UEP (2014-2017), rachunkowosc

analiza ekonomiczna środki trwałe (9 str)

więcej podobnych podstron