2008-10-29

1

Mikroekonomia

Koszty produkcji w krótkim

1

Koszty produkcji w krótkim

i długim okresie czasu

Zajęcia nr 10

Na podst. M. Rekowskiego

Podstawowe kategorie kosztów

Koszy prywatny

jest to indywidualny (prywatny) koszt producenta związany z zakupem surowca, maszyn, energii

elektrycznej, siły roboczej itp.

Koszt społec

zny

stanowią efekt zewnętrzny działalności przedsiębiorstwa (np skażenie środowiska odpadami

stanowią efekt zewnętrzny działalności przedsiębiorstwa (np. skażenie środowiska odpadami

powoduje konieczność ponoszenia przez mieszkańców dodatkowych kosztów związanych z

częstymi wizytami u lekarza, zakupem leków, zwiększeniem kosztów na utrzymanie zieleni, itp.).

Koszt alternatywny

to koszt zaniechanych możliwości → mierzony jest on wartością tej produkcji, której nie

realizujemy lub z której rezygnujemy w tym celu zwiększenia produkcji innych dóbr lub innych

wartości

nazywany również kosztem implicite;

Opracowanie: dr Tomasz Skica

2

nazywany również kosztem implicite;

Koszt rachunkowy

stanowi wynik przemnożenia ilości nabywanych przez producenta czynników produkcji (praca,

kapitał, ziemia) przez ich cenę wyrażoną w pieniądzu

nazywany również kosztem explicite;

2008-10-29

2

Podstawowe kategorie kosztów

Koszt ekonomiczny

to wartość wszystkich zasobów (czynników) używanych do produkcji;

wartość tą wyznacza koszt najlepszego, alternatywnego zastosowania zasobów (nakładów na

czynniki);

jest sumą kosztów explicite i implicite łącznie z zyskiem normalnym.

Zysk normalny

w ujęciu ekonomicznym część zysku traktowana jest jako koszt → jest to zysk normalny;

producent angażuje w realizację przedsięwzięcia swoje zdolności (przedsiębiorczość jest tutaj

uważana jako jeden z czynników produkcji) → w zamian za zaangażowanie swoich zdolności musi

otrzymać wynagrodzenie, które skłoni go do kontynuowania przedsięwzięcia – jest to zysk normalny;

zysk ten jest z kolei kosztem implicite związanym z alternatywnym zastosowaniem czynnika

produkcji tj. przedsiębiorczości;

p odu cj tj p eds ęb o c ośc ;

Zysk normalny = koszt implicite (związany z alternatywnym zastosowaniem czynnika produkcji)

Zysk rachunkowy = Przychody całkowite (utarg) – koszty explicite

Zysk ekonomiczny = Przychody całkowite (utarg) – (koszty explicite + koszty implicite)

K

k ó ki

k

i

Opracowanie: dr Tomasz Skica

4

Koszty w krótkim okresie czasu

2008-10-29

3

Koszty produkcji w krótkim okresie czasu

Koszty produkcji w krótkim okresie czasu

Koszty produkcji w krótkim okresie czasu

Koszty zmienne

Koszty zmienne

Koszty stałe

Koszty stałe

Funkcja kosztów

1. Płace pracowników,

2. Koszty surowców,

3. Koszty materiałowe,

4. Koszty półfabrykatów,

5. Koszty energii,

1. Koszty utrzymania administracji przedsiębiorstwa,

2. Koszty zużywania się budynków, maszyn i urządzeń,

3. Koszty użytkowania ziemi, najmu lokali,

4. Koszty kredytów, niektóre podatki,

Funkcja kosztów

jest relacją między kosztami produkcji i odpowiednią wielkością produkcji;

KC = f (Q)

KC – koszt całkowity,

Q – wielkość produkcji

,

Opracowanie: dr Tomasz Skica

Rodzaje kosztów występujące w krótkim okresie czasu

1. Koszty stałe całkowite (KSC).

5. Koszty przeciętne zmienne (KZP).

2. Koszty zmienne całkowite (KZC)

6. Koszty przeciętne całkowite (KCP).

3. Koszty całkowite (KC = KSC + KZC)

7. Koszty marginalne (KM).

4. Koszty przeciętne stałe (KSP).

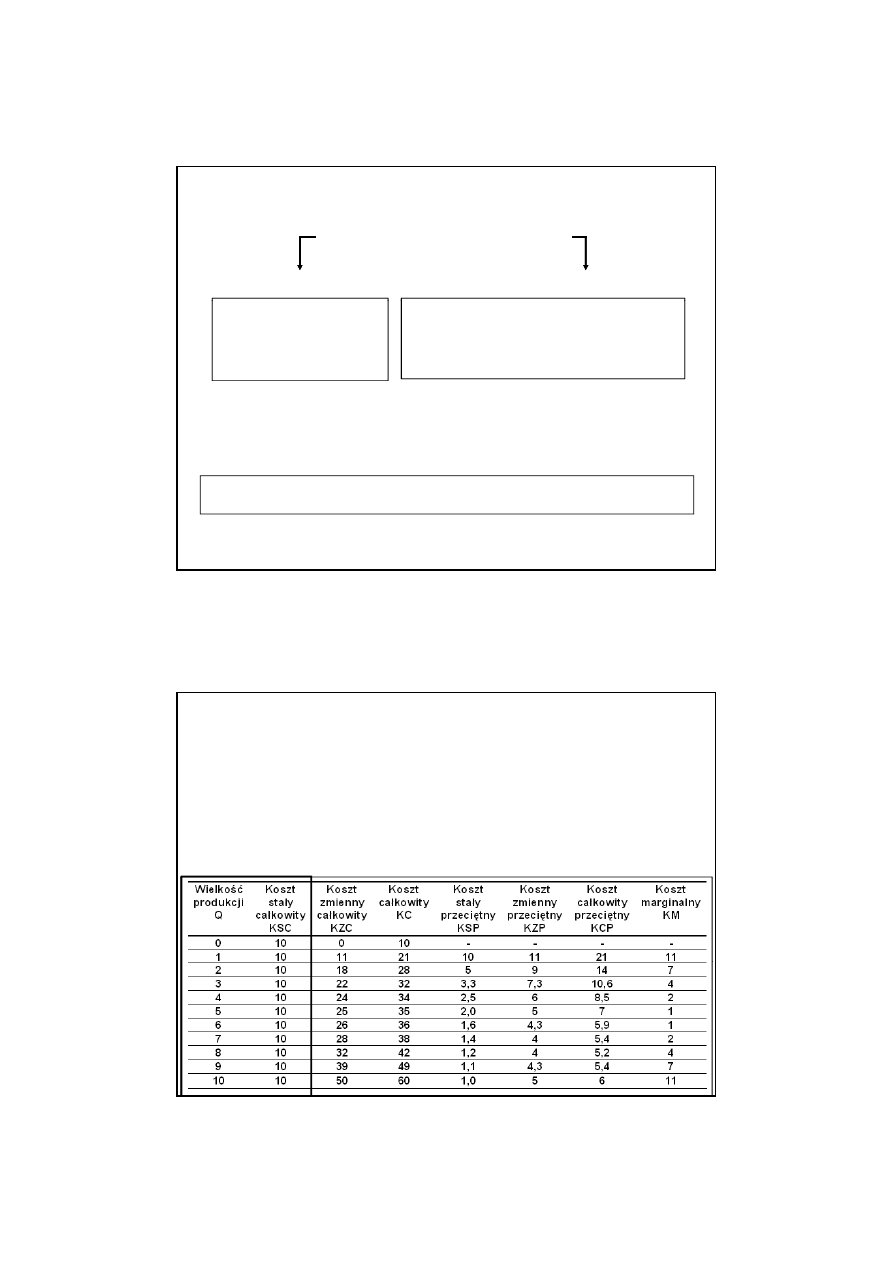

Tablica. Koszty produkcji. Dane liczbowe wykorzystane do analiz kosztów produkcji

2008-10-29

4

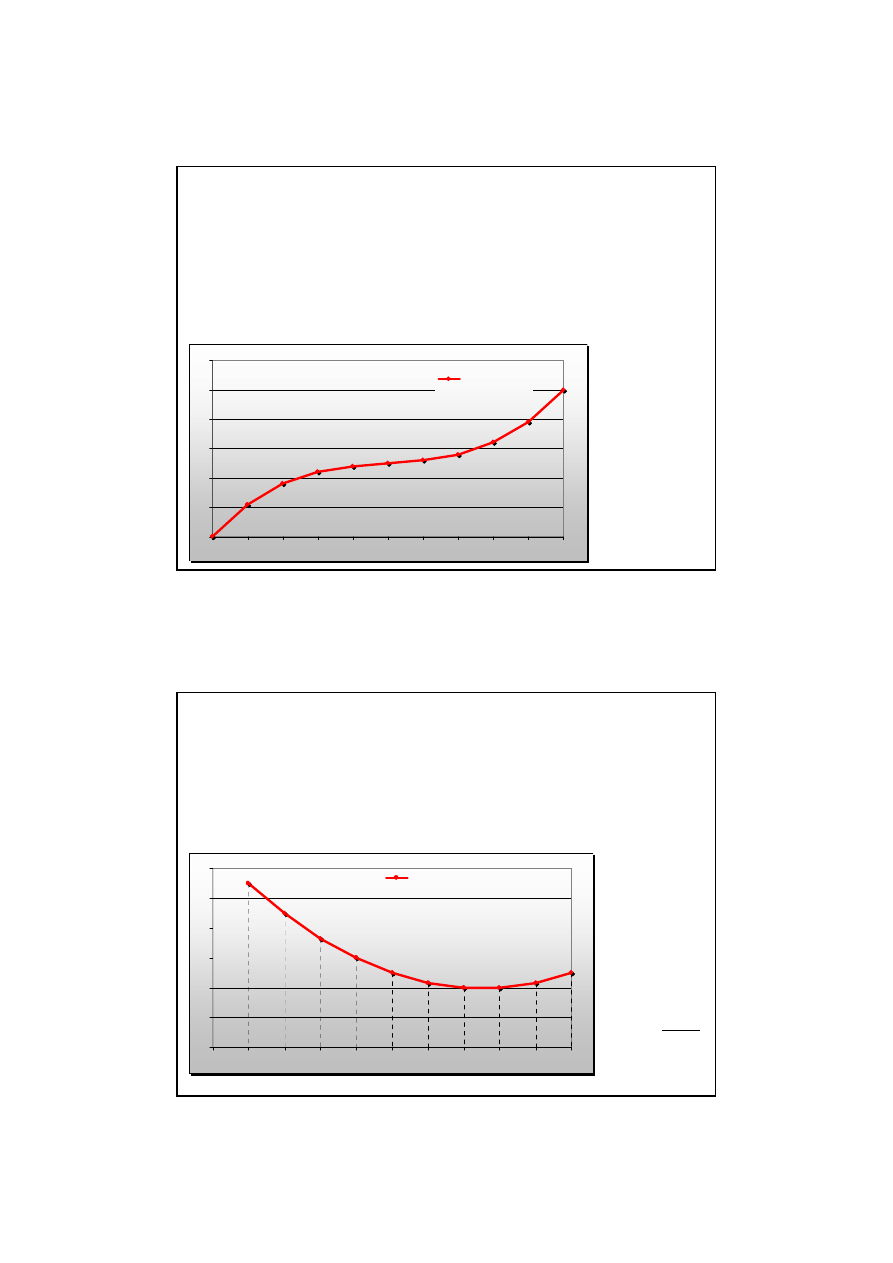

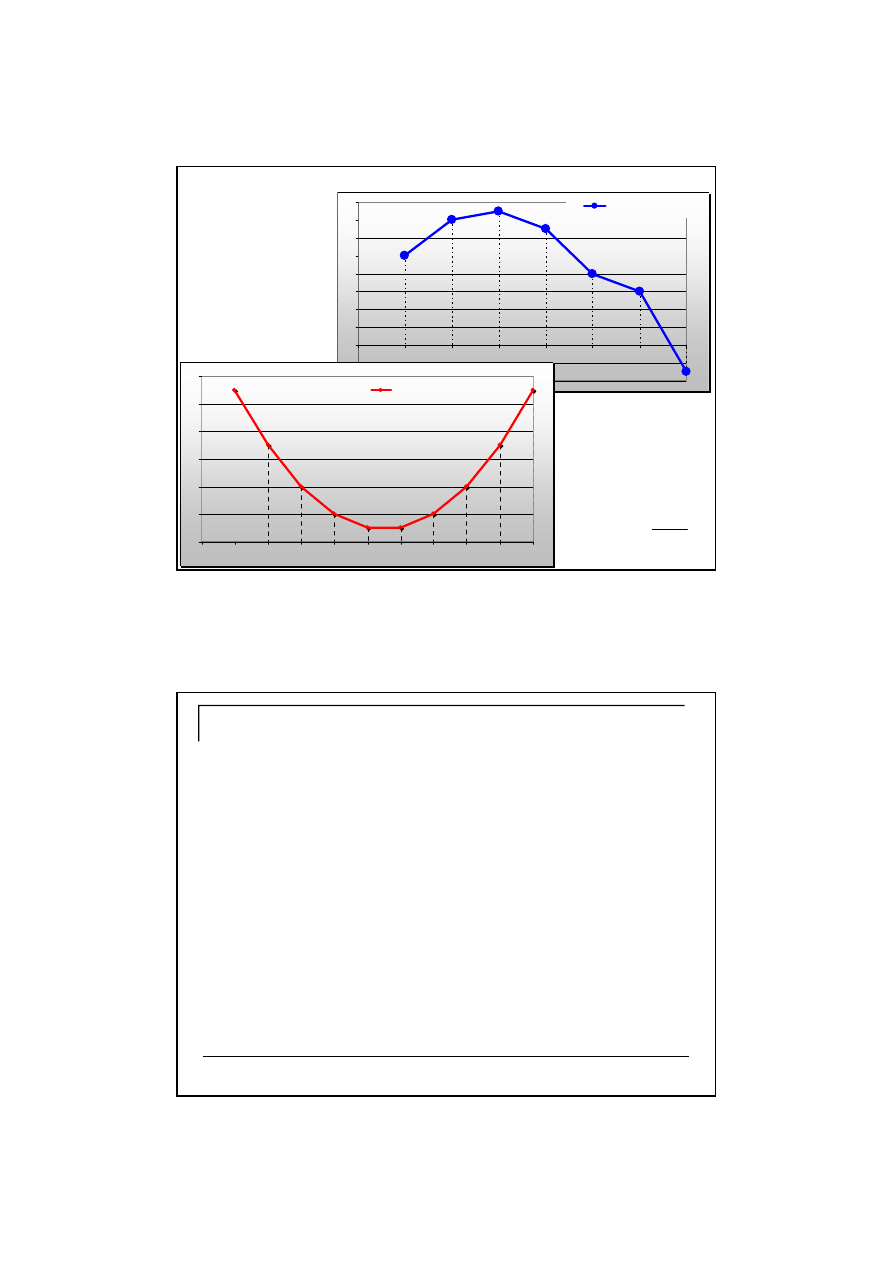

Koszty stałe całkowite (KSC)

Koszty stałe całkowite (KSC) ponoszone są przez przedsiębiorstwo niezależnie od wielkość

produkcji.

występują nawet wówczas kiedy produkcja wynosi 0 (koszty ochrony majątku, konserwacji urządzeń,

spłata kredytów, koszty dzierżawy lokali i gruntów;

Jeżeli wszystkie koszty stałe wynoszą 10 jednostek pieniężnych wówczas koszt stały

Jeżeli wszystkie koszty stałe wynoszą 10 jednostek pieniężnych wówczas koszt stały

całkowity pozostaje niezmienny – niezależnie od rozmiarów produkcji;

8

10

12

KSC

0

2

4

6

0

1

2

3

4

5

6

7

8

9

10

Q

Koszt stały całkowity

KSC

Opracowanie: dr Tomasz Skica

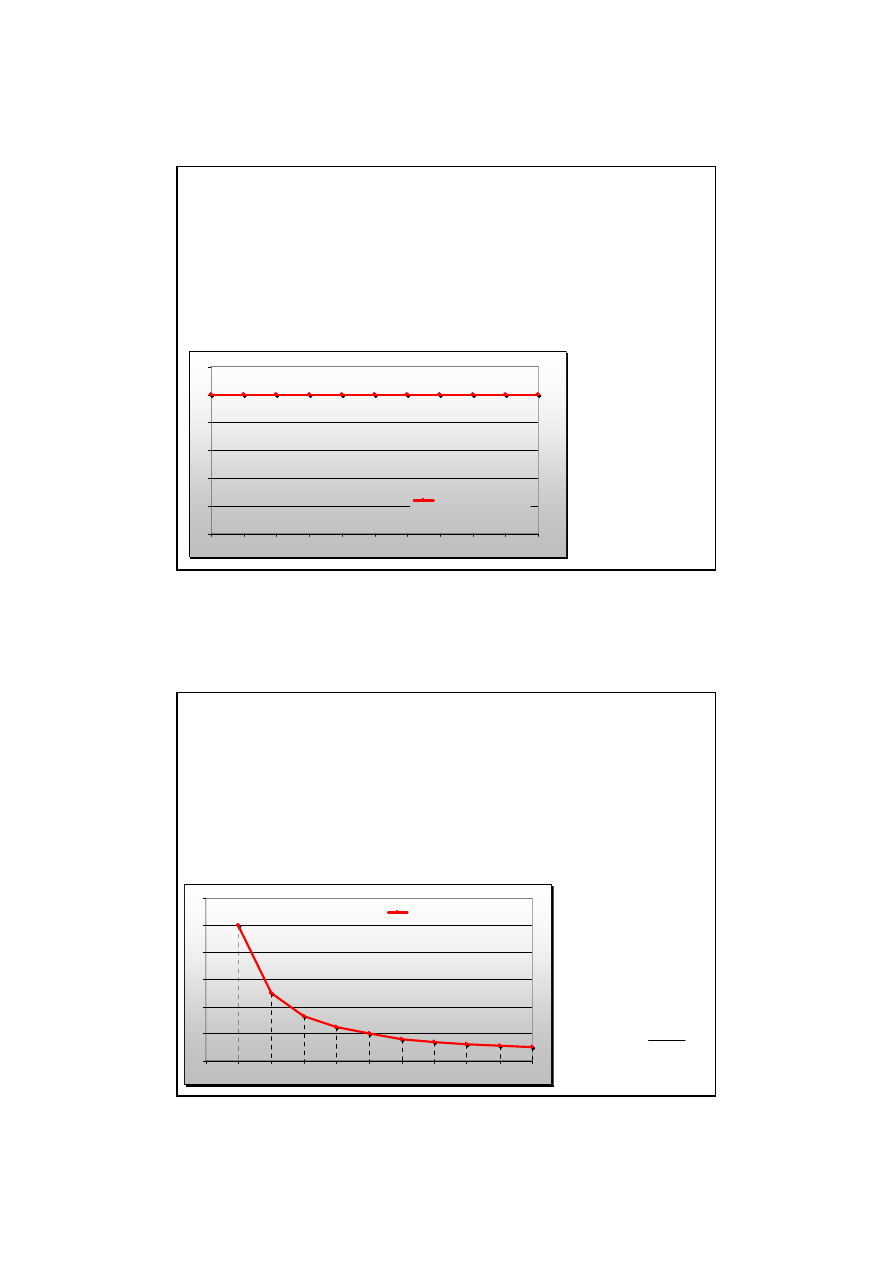

Koszty stałe przeciętny (KSP)

Koszty stałe przeciętne (KSP) – nazywamy jest także kosztem stałym jednostkowym.

KSP spada w miarę wzrostu produkcji ale nie osiąga wartości równej 0 → nawet przy bardzo dużej

produkcji przypada na każdy produkt jakaś część kosztu stałego;

Rozmiary produkcji są określone przez możliwości produkcyjne przedsiębiorstwa

wyznaczane technologią produkcji.

y

g ą p

j

Przekroczenie tego progu wymaga rozszerzenia wykorzystania dotychczasowej technologii lub

zastosowania nowej technologii → w konsekwencji pojawiają się „nowe” koszty stałe;

8

10

12

KSP

Koszt stały przeciętny KSP

Q

KSC

KSP

=

0

2

4

6

1

2

3

4

5

6

7

8

9

10

Q

2008-10-29

5

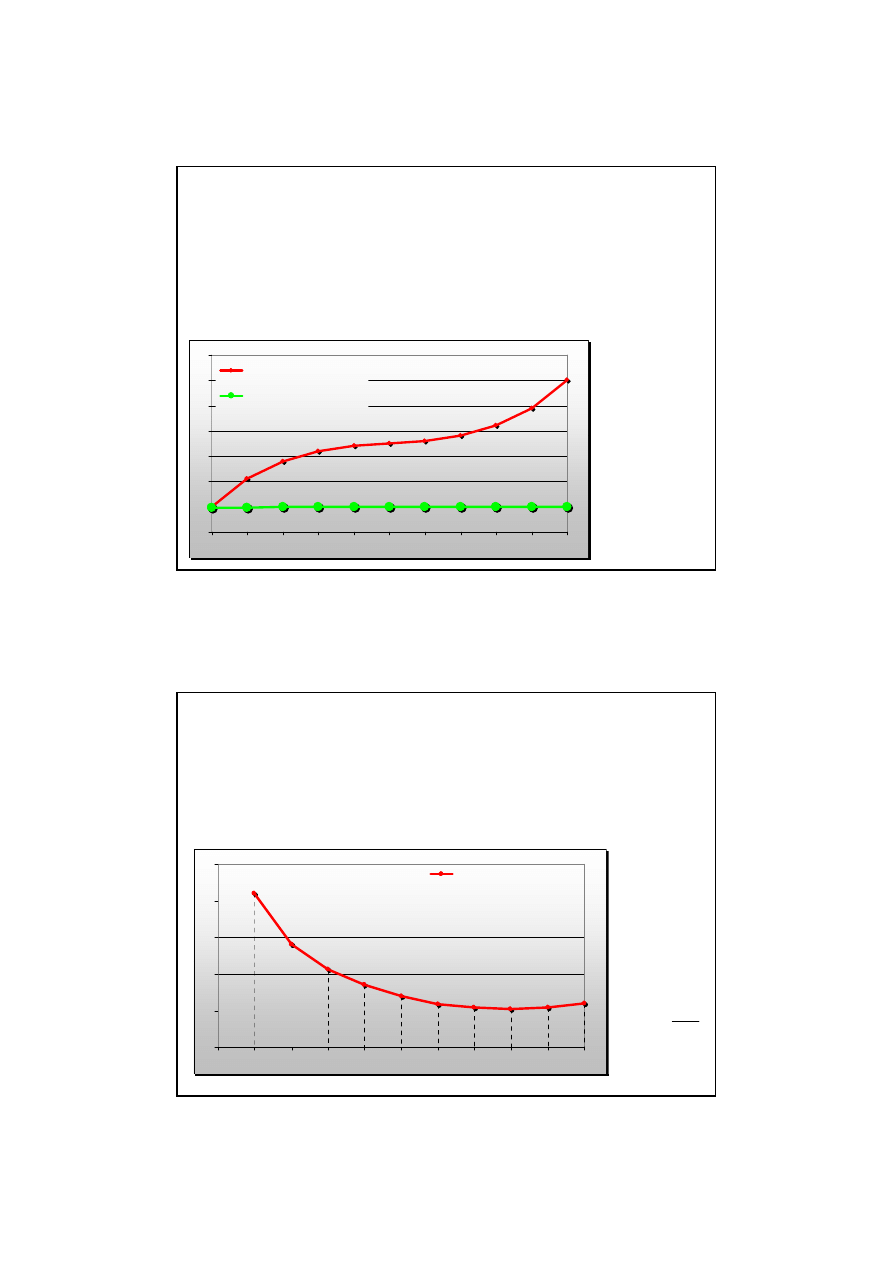

Koszt zmienny całkowity (KZC)

Koszty zmienne związane są z wykorzystaniem w procesie produkcji czynników zmiennych

których ilości wzrastają lub zmniejszają się w zależności od rozmiarów produkcji.

Koszt zmienny rośnie w miarę zwiększania rozmiarów produkcji, przy czym tempo wzrostu kosztów

jest nierównomierne;

Początkowo koszt zmienny całkowity rośnie wolniej (przyrosty kosztu są malejące) następnie zaś

po przekroczeniu pewnego poziomu produkcji, zaczyna wzrastać szybciej (przyrosty kosztu są

rosnące);

40

50

60

KZC

Koszt zmienny

całkowity KZC

0

10

20

30

0

1

2

3

4

5

6

7

8

9

10

Q

Koszt zmienny przeciętny (KZP)

Koszt zmienny przeciętny otrzymujemy dzieląc koszt zmienny całkowity przez wielkość

produkcji;

Koszt zmienny przeciętny zmniejsza się wraz ze wzrostem produkcji a następnie po przekroczeniu

przez produkcję pewnej wielkości zaczyna rosnąć;

6

8

10

12

KZP

Koszt zmienny przeciętny

KZP

Q

KZC

KZP

=

0

2

4

1

2

3

4

5

6

7

8

9

10

Q

2008-10-29

6

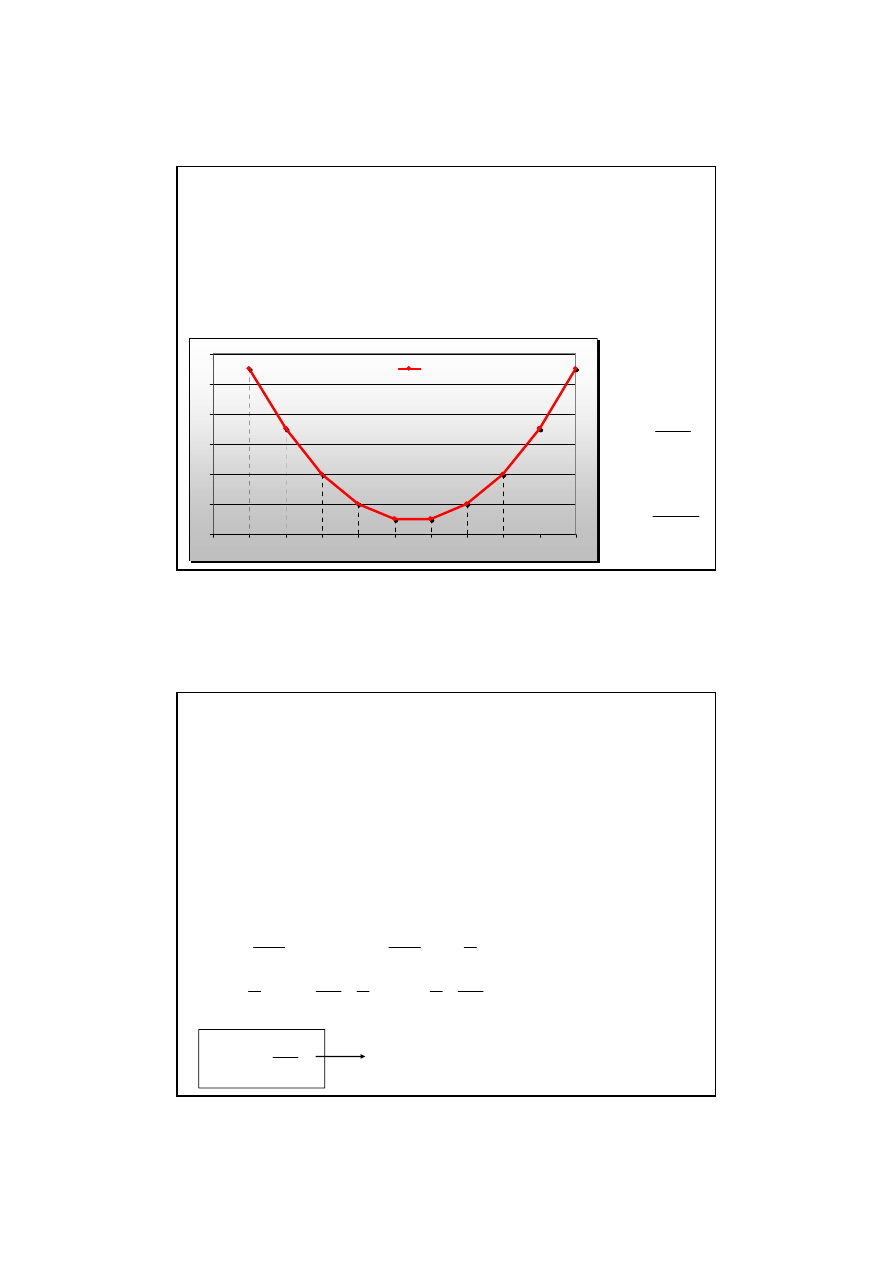

Koszt całkowity produkcji (KC)

Koszty całkowite produkcji (KC) są sumą wszystkich kosztów stałych całkowitych i

zmiennych całkowitych (KC = KSC + KZC).

krzywa kosztów całkowitych rozpoczyna się zawsze w punkcie krzywej (KSC), w którym Q = 0;

następnie krzywa kosztu całkowitego rośnie w identyczny sposób jak krzywa (KZC);

40

50

60

70

KC

Koszt całkowity KC

Koszt stały całkowity KSC

KZC

KSC

KC

+

=

0

10

20

30

0

1

2

3

4

5

6

7

8

9

10

Q

Koszt całkowity przeciętny (KCP)

Koszt całkowity przeciętny jest kosztem całkowitym przypadającym na jednostkę produktu;

Krzywa KCP kształtuje się podobnie jak krzywa kosztu zmiennego przeciętnego, przy czym

w stosunku do tej ostatniej jest przesunięta w górę;

15

20

25

KPC

Koszt całkowity przeciętny

KCP

Q

KC

KCP

=

0

5

10

1

2

3

4

5

6

7

8

9

10

Q

2008-10-29

7

Koszt marginalny (KM)

Koszt marginalny pozwala ocenić rentowność decyzji dotyczącej powiększania produkcji

o kolejną dodatkową jednostkę;

KM jest to przyrost kosztu całkowitego spowodowanego wzrostem produkcji o dodatkową jednostkę;

Koszt stały całkowity (KSC) nie zmienia się w miarę zmian wielkości i produkcji Q, stąd

zmiany kosztu całkowitego (KC) są równe zmianom kosztu zmiennego całkowitego (KZC);

zmiany kosztu całkowitego (KC) są równe zmianom kosztu zmiennego całkowitego (KZC);

KC

KM

∆

=

8

10

12

KM

Koszt marginalny KM

Q

∆

Q

KZC

KM

∆

∆

=

0

2

4

6

1

2

3

4

5

6

7

8

9

10

Q

Zależność między kosztem zmiennym przeciętnym (KZP) oraz

produktem przeciętnym (PP)

Założenia

w warunkach konkurencyjnego rynku czynników produkcji oraz założeniu funkcji produkcji z jednym

czynnikiem zmiennym istnieje odwrotna zależność między kosztem zmiennym przeciętnym (KZP)

i produktem przeciętnym (PP);

p

p

ę y (

);

Jeżeli założymy, że czynnikiem zmiennym jest liczba zatrudnianych pracowników (L)

wówczas koszt zmienny całkowity (KZC) równa się:

Q

L

w

Q

L

w

KZP

Q

KZC

KZP

L

w

KZC

∗

=

∗

=

⇒

=

∗

=

L

L

L

L

PP

w

KZP

PP

Q

L

L

Q

PP

L

Q

PP

Q

Q

Q

1

1

1

∗

=

=

⇒

=

⇒

=

Pomiędzy kosztem zmiennym przeciętnym

i produktem przeciętnym zachodzi odwrotna zależność

2008-10-29

8

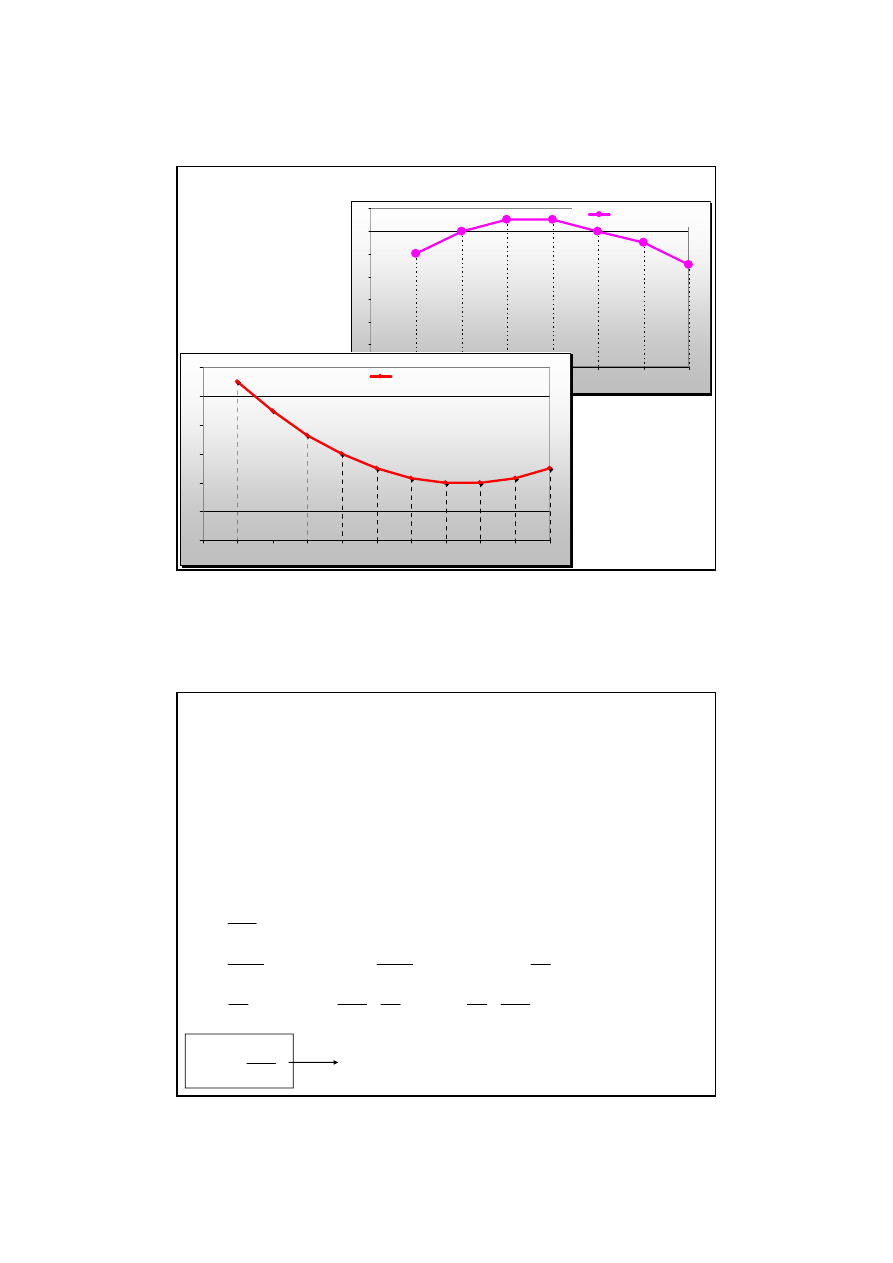

Ilustracja graficzna zależności KZP-PP

KZP

to

PP

L

↓

↑

KZP

to

PP

L

↑

↓

6

8

10

12

14

Produkt przeciętny

PP

L

0

2

4

6

1

2

3

4

5

6

7

8

10

12

KZP

Koszt zmienny przeciętny

KZP

L

0

2

4

6

1

2

3

4

5

6

7

8

9

10

Q

Zależność między kosztem marginalnym (KM) oraz produktem

marginalnym (PM)

Założenia

w warunkach konkurencyjnego rynku czynników produkcji oraz założeniu funkcji produkcji z jednym

czynnikiem zmiennym istnieje odwrotna zależność między kosztem marginalnym (KM) i produktem

marginalnym (PM);

Jeżeli założymy, że czynnikiem zmiennym jest liczba zatrudnianych pracowników (L) wówczas

KC = KZC, a ∆KC = ∆KZC;

L

w

KM

L

w

KM

KZC

KM

KZC

KC

const

KSC

KZC

KSC

KC

Q

KC

KM

.

∆

∗

⇒

∆

∗

⇒

∆

∆

=

∆

⇒

=

∆

⇒

∆

+

∆

=

∆

⇒

∆

∆

=

L

L

L

L

PM

w

KM

PM

Q

L

L

Q

PM

L

Q

PM

Q

w

KM

Q

KM

Q

KM

1

1

1

∗

=

=

∆

∆

⇒

∆

∆

=

⇒

∆

∆

=

∆

∗

=

⇒

∆

=

⇒

∆

=

Pomiędzy kosztem marginalnym

i produktem marginalnym zachodzi odwrotna zależność

2008-10-29

9

Ilustracja graficzna zależności KM - PM

6

8

10

12

14

16

Produkt marginalny

KM

to

PM

KM

to

PM

↓

↑

↑

↓

PM

L

-4

-2

0

2

4

1

2

3

4

5

6

7

8

10

12

KM

Koszt marginalny KM

L

∗

=

L

PM

w

KM

1

0

2

4

6

1

2

3

4

5

6

7

8

9

10

Q

K

d k ji

k ó ki

k

i

Opracowanie: dr Tomasz Skica

18

Koszty produkcji w krótkim okresie

czasu. Prezentacja geometryczna

2008-10-29

10

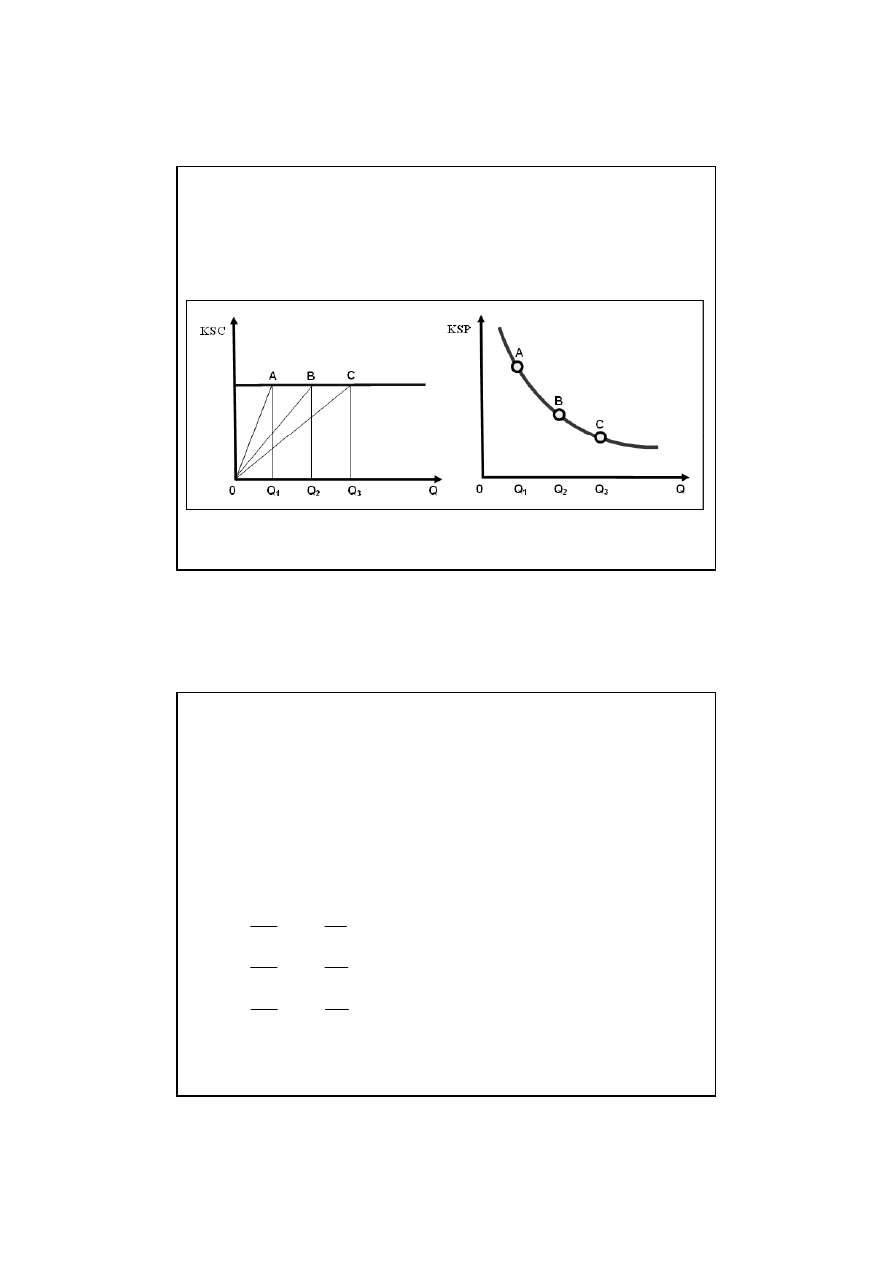

I. Wyprowadzanie KSP → Geometria kosztów stałych

KSP jak mierzyć?

Koszt stały przeciętny (KSP) dla dowolnej wielkości produkcji Q można wyrazić jako nachylenie

linii łączącej początek układu współrzędnych z odpowiednim punktem na krzywej kosztu

stałego całkowitego (KSC);

Opracowanie: dr Tomasz Skica

19

I. Wyprowadzanie KSP → Geometria kosztów stałych

Założenia wyjściowe

KSC → dane

KSP → do wyznaczenia

Wielkość produkcji

Punkty A; B; C – odpowiadają rozmiarom produkcji Q

1

; Q

2

; Q

3

;

Koszt stały całkowity (KSC)

KSC = Q

1

A = Q

2

B = Q

3

C = KSC

Wyznaczanie kosztu stałego przeciętnego (KSP)

2

1

1

0

0

B

Q

N

KSC

KSP

Q

A

Q

N

Q

KSC

KSP

A

A

=

=

=

Wartość kosztu stałego przeciętnego (KSP)

Jeżeli Q

1

A = Q

2

B = Q

3

C → to o zmianie KSP decyduje długość odcinka 0Q

1

= 0Q

2

= 0Q

3

3

3

0

2

2

0

0

0

Q

C

Q

N

Q

KSC

KSP

Q

B

Q

N

Q

KSC

KSP

C

C

B

B

=

=

=

=

=

=

2008-10-29

11

II. Wyprowadzanie KZP → Geometria kosztów zmiennych

KZP jak mierzyć?

KZP wyznaczamy jako nachylenie linii łączącej początek układu współrzędnych z odpowiednim

punktem na krzywej KZC;

KZP = Q

1

A / 0Q

1

= nachylenie linii łączącej punkt A z początkiem

y

ą ą j p

p

ą

układu współrzędnych = tg ά

( )

( )

(

)

3

,

7

;

3

;

3

22

;

22

;

3

9

;

2

;

2

18

;

18

;

2

11

;

1

;

1

11

;

11

;

1

3

3

3

2

2

2

1

1

1

C

KZP

KZC

Q

B

KZP

KZC

Q

A

KZP

KZC

Q

=

=

=

=

=

=

=

=

=

KZP ↓

KZP = min

KZP ↑

( )

6

;

4

;

4

24

;

24

;

4

3

4

4

4

D

KZP

KZC

Q

=

=

=

Opracowanie: dr Tomasz Skica

21

II. Wyprowadzanie KZP → Geometria kosztów zmiennych

Założenie

Przeprowadzając linię prostą łączącą początek układu współrzędnych z dowolnym punktem na

krzywej KZC i obliczając nachylenie tej prostej otrzymujemy KZP w dowolnie wybranym punkcie,

czyli dla dowolnie wybranej wielkości produkcji;

Założenia wyjściowe

KZC → dane

KZP → do wyznaczenia

Wielkość produkcji

Punkty A; B; C – odpowiadają rozmiarom produkcji Q

1

; Q

2

; Q

3

;

Koszt zmienny całkowity (KZC)

KZC dla A = Q A

KZC dla B = Q B

KZC dla C = Q C

Q

KZC

KZP

=

KZC dla A = Q

1

A

KZC dla B = Q

2

B KZC dla C = Q

3

C

Wyznaczanie kosztu zmiennego przeciętnego (KZP)

3

3

0

2

2

0

1

1

0

0

0

0

Q

C

Q

N

KZP

Q

B

Q

N

KZP

Q

A

Q

N

KZP

C

C

B

B

A

A

=

=

=

=

=

=

Opracowanie: dr Tomasz Skica

22

2008-10-29

12

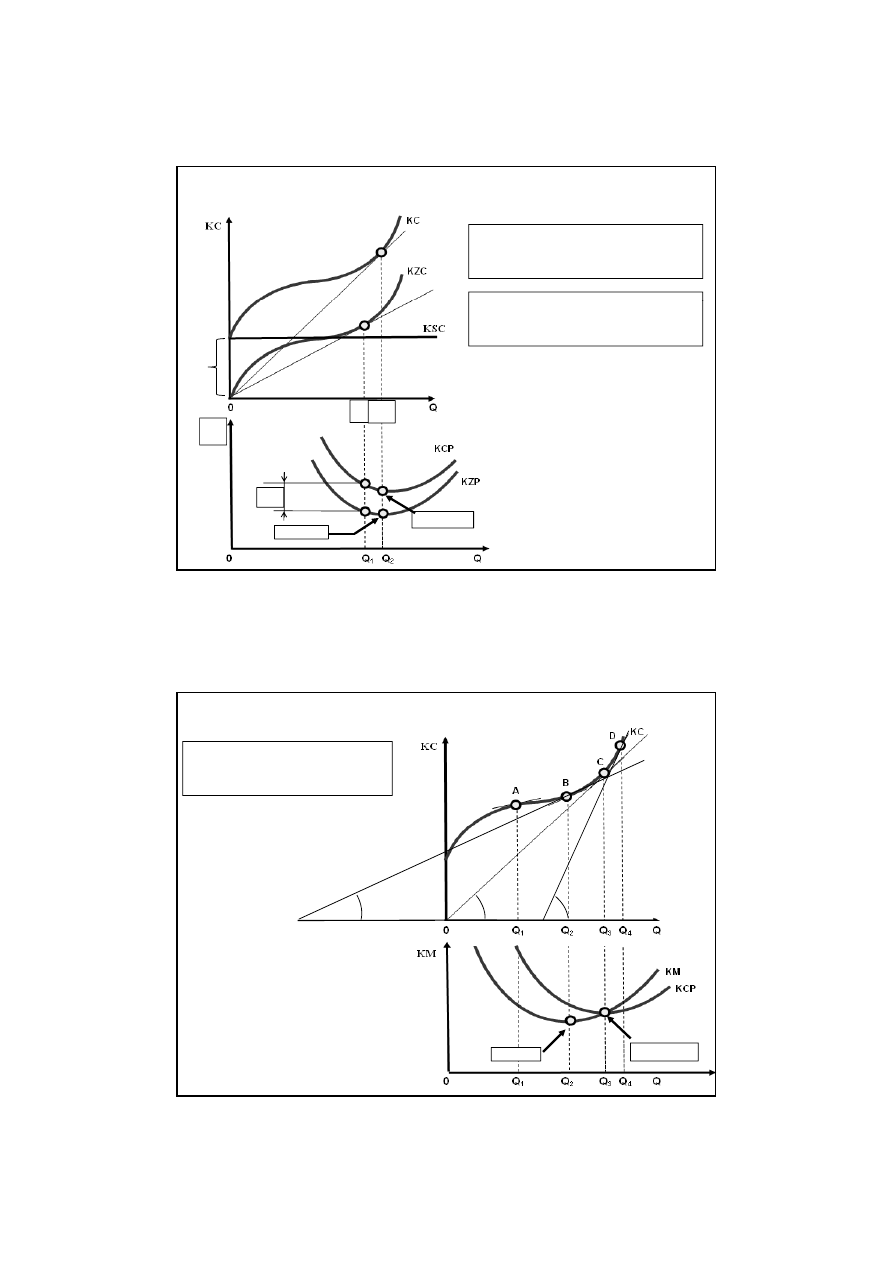

III. Wyprowadzanie KCP → Geometria kosztów całkowitych

B

KCP = Q

2

B / 0Q

2

= nachylenie linii łączącej punkt A

z początkiem układu współrzędnych

KZP = Q A / 0Q

A

KSC

KSC

KZP

KZP = Q

1

A / 0Q

1

= nachylenie linii łączącej punkt A

z początkiem układu współrzędnych

Q

1

Q

2

Opracowanie: dr Tomasz Skica

23

KZP = min

KCP = min

KZP

KSP

IV. Wyprowadzanie KM → Geometria kosztu marginalnego

Miarą KM jest tangens kąta

utworzonego przez styczną do krzywej

KC oraz oś odciętych

tgα

24

KM = min

KCP = KM

Opt techniczne

produkcji

Opracowanie: dr Tomasz Skica

2008-10-29

13

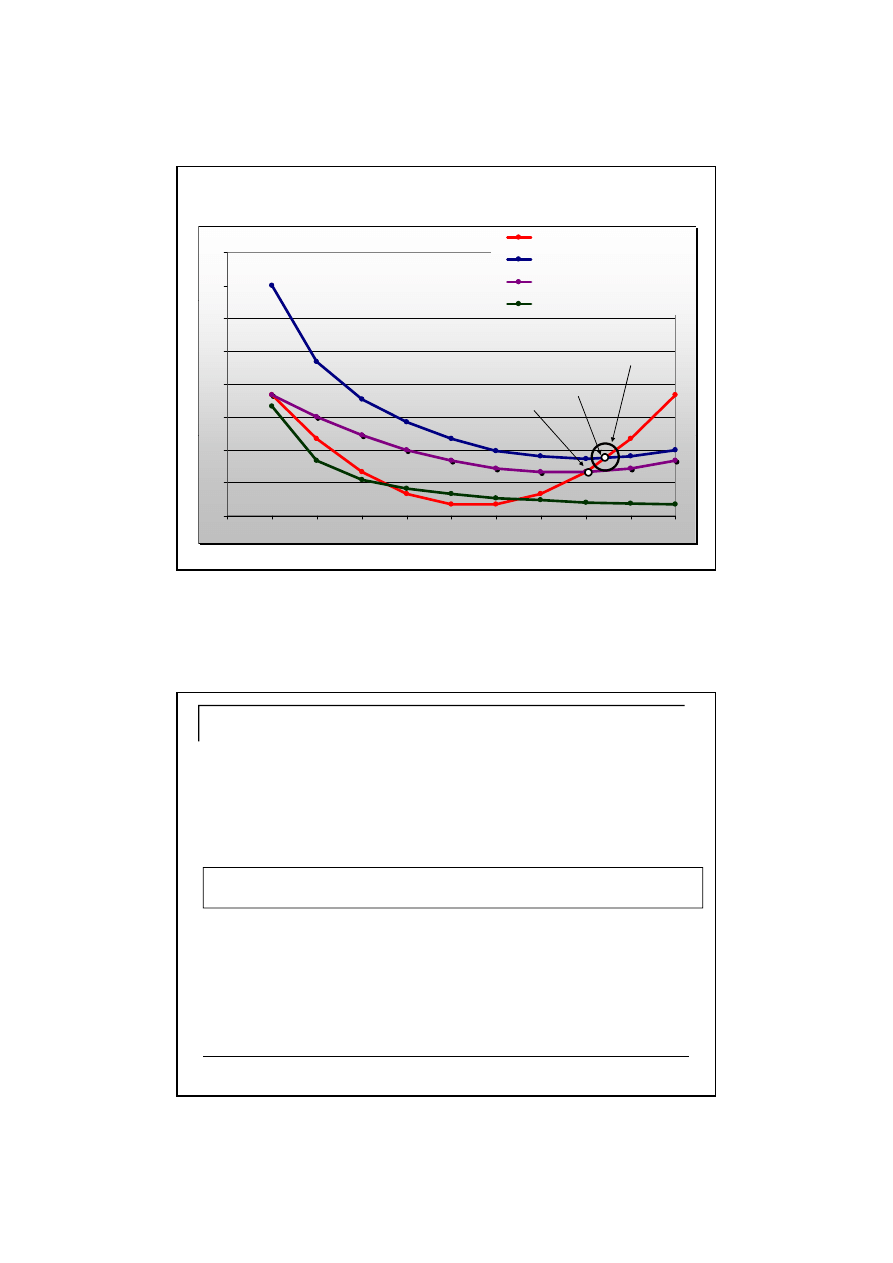

Zależność między kształtowaniem się kosztów przeciętnych

i marginalnych

21

24

Koszty

Koszt marginalny KM

Koszt całkowity przeciętny KCP

Koszt zmienny przeciętny KZP

K

t t ł

i t

KSP

9

12

15

18

Koszt stały przeciętny KSP

KM

B = KCP min

A = KZP min

Opt. techniczne produkcji

0

3

6

0

1

2

3

4

5

6

7

8

9

10

Q

KCP

KZP

KSP

B

A

Opracowanie: dr Tomasz Skica

Optimum techniczne produkcji

Przedsiębiorca osiąga optimum techniczne produkcji

w punkcie w którym krzywa kosztów marginalnych KM przecina krzywą przeciętnych kosztów

całkowitych KCP;

Warunek optimum technicznego produkcji

Optimum techniczne przedsiębiorstwa → implikacje

jest rozpatrywane tylko w krótkim okresie czasu;

KCP

KM

=

Opracowanie: dr Tomasz Skica

26

w punkcie Opt. techn. → wytwarzana produkcja Q charakteryzuje się najniższymi przeciętnymi

całkowitymi kosztami wytworzenia;

Każde zmniejszenie lub zwiększenie rozmiarów produkcji w porównaniu z wielkością

Q

opt. techn.

oznacza zwiększenie kosztów wytworzenia na jednostkę produkcji;

2008-10-29

14

Opracowanie: dr Tomasz Skica

27

Koszty produkcji w długim okresie

czasu

Koszty produkcji w długim okresie czasu → Założenia

W długim okresie czasu:

1. Zmienia się technologia wytwarzania,

2. Wszystkie rodzaje kosztów ulegają zmianom,

3. Długi okres czasu nazywany jest również horyzontem planowania

przed producentem staje problem wyboru najkorzystniejszych rozmiarów przedsiębiorstwa,

czyli zaplanowanie zwiększenia wielkości przedsiębiorstwa biorąc pod uwagę

kształtowanie się kosztów produkcji;

Opracowanie: dr Tomasz Skica

28

2008-10-29

15

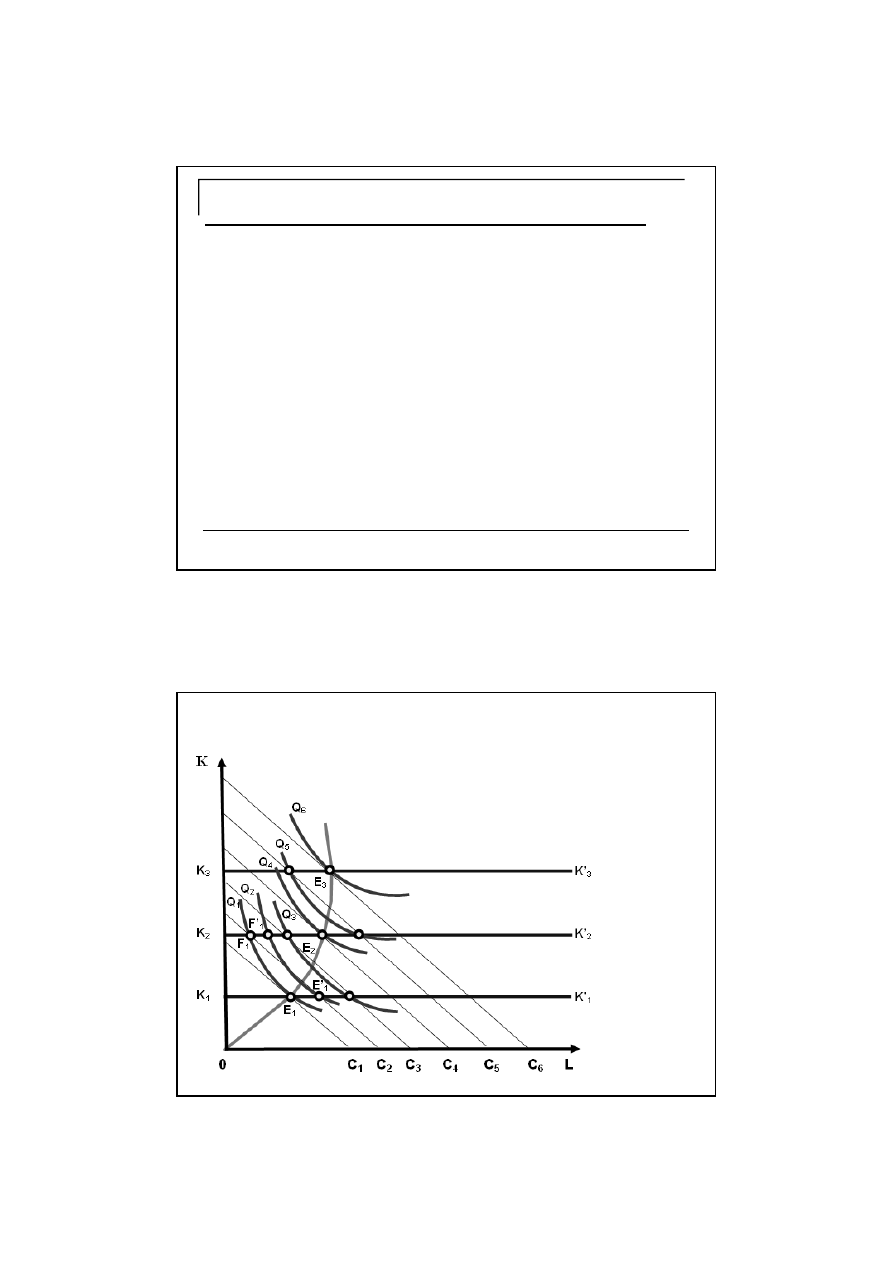

Koszty w krótkim i długim okresie czasu → Powiązania

Założenia wyjściowe do analizy:

1. Weryfikujemy zależność między krzywą izokwanty i izokoszty.

2

Rozpatrujemy dwuczynnikową funkcję produkcji w której nakłady czynników produkcji

2.

Rozpatrujemy dwuczynnikową funkcję produkcji w której nakłady czynników produkcji

obejmują czynnik kapitału (K) oraz czynnik pracy (L).

3. Produkcja odbywa się w trzech zakładach o różnej wielkości.

4. Dla każdego zakładu dany jest określony nakład kapitałowy:

a) dla pierwszego K1,

b) dla drugiego K2,

Opracowanie: dr Tomasz Skica

29

c) dla trzeciego K3,

5. K3 > K2 > K1 (zakład numer 1 jest najmniejszy, zakład numer 2 – średniej wielkości, a

zakład numer 3 największy).

Koszty całkowite w krótkim i długim okresie czasu

Opracowanie: dr Tomasz Skica

2008-10-29

16

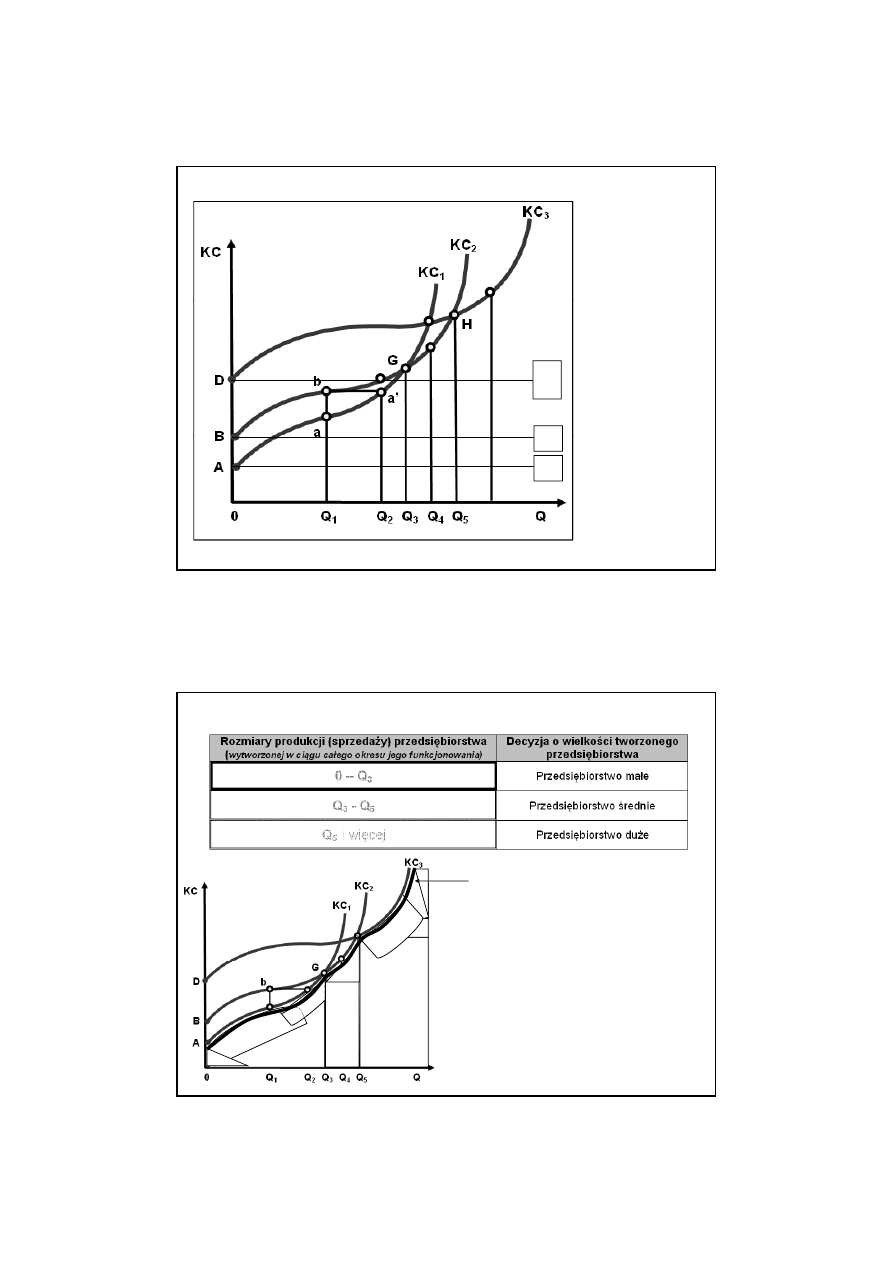

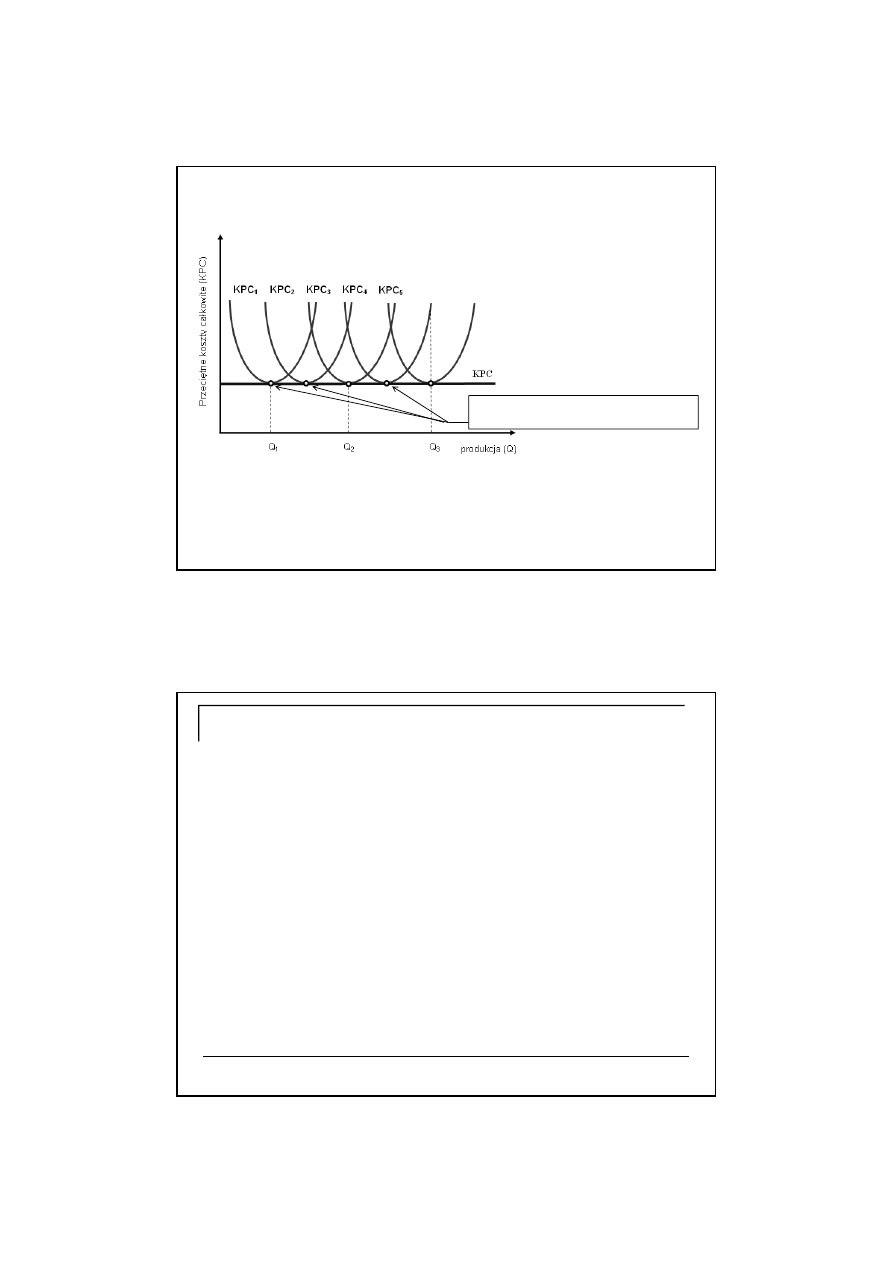

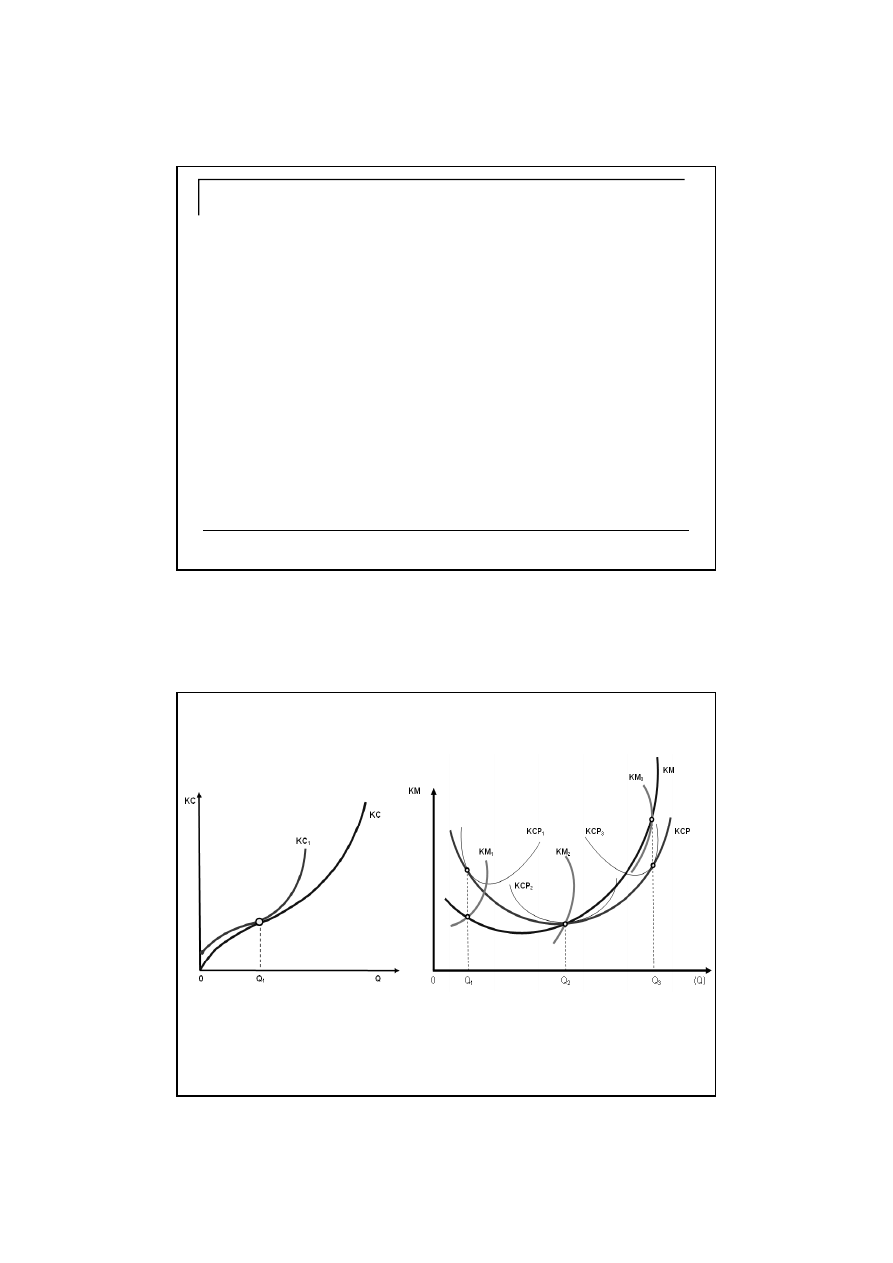

Jak kształtują się krzywe kosztów całkowitych KC?

Wykres 3

K

K

3

K

a”

I

J

Opracowanie: dr Tomasz Skica

31

K

2

K

1

Q

6

Podjęcie decyzji o nowym przedsiębiorstwie a koszty produkcji

H

Długookresowa krzywa kosztów całkowitych

AGHKC

3

Opracowanie: dr Tomasz Skica

2008-10-29

17

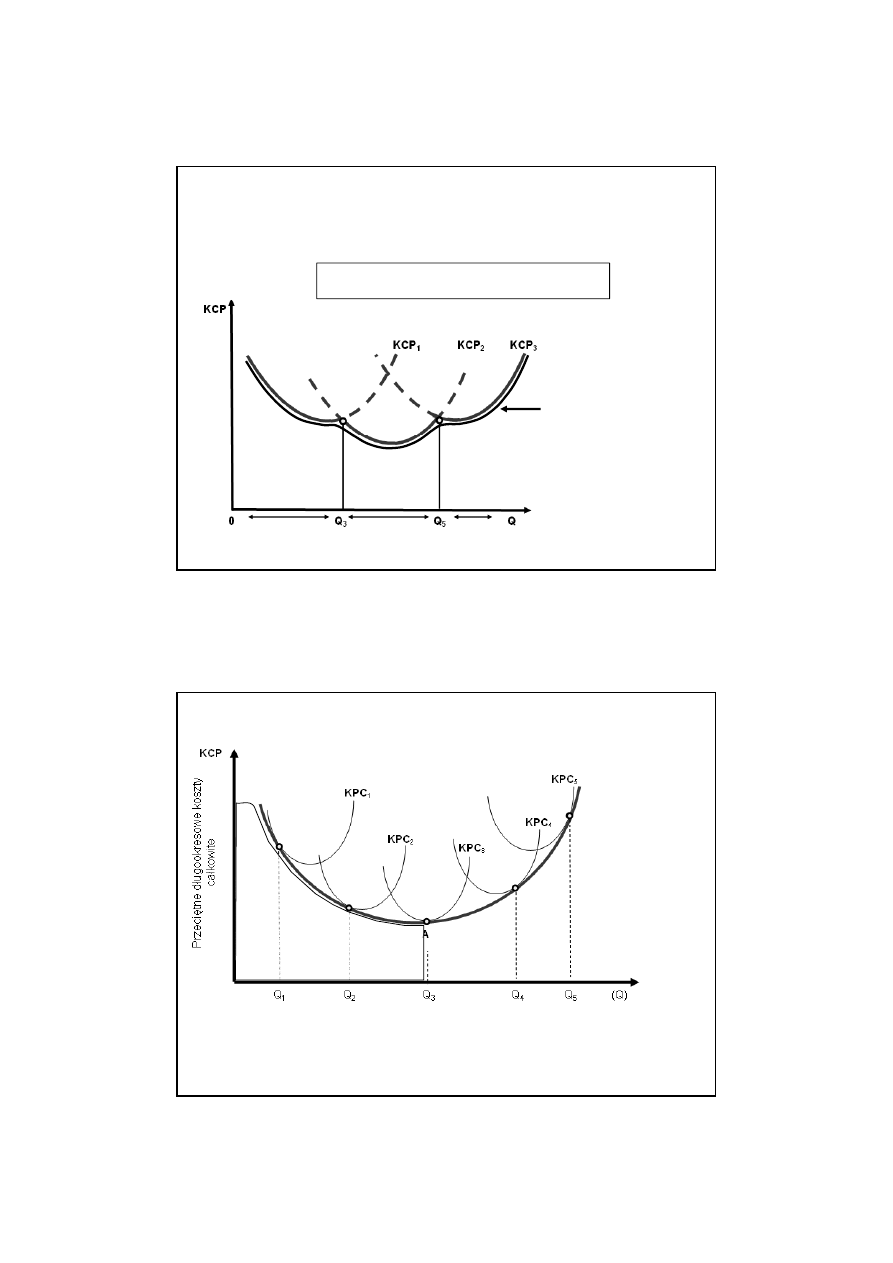

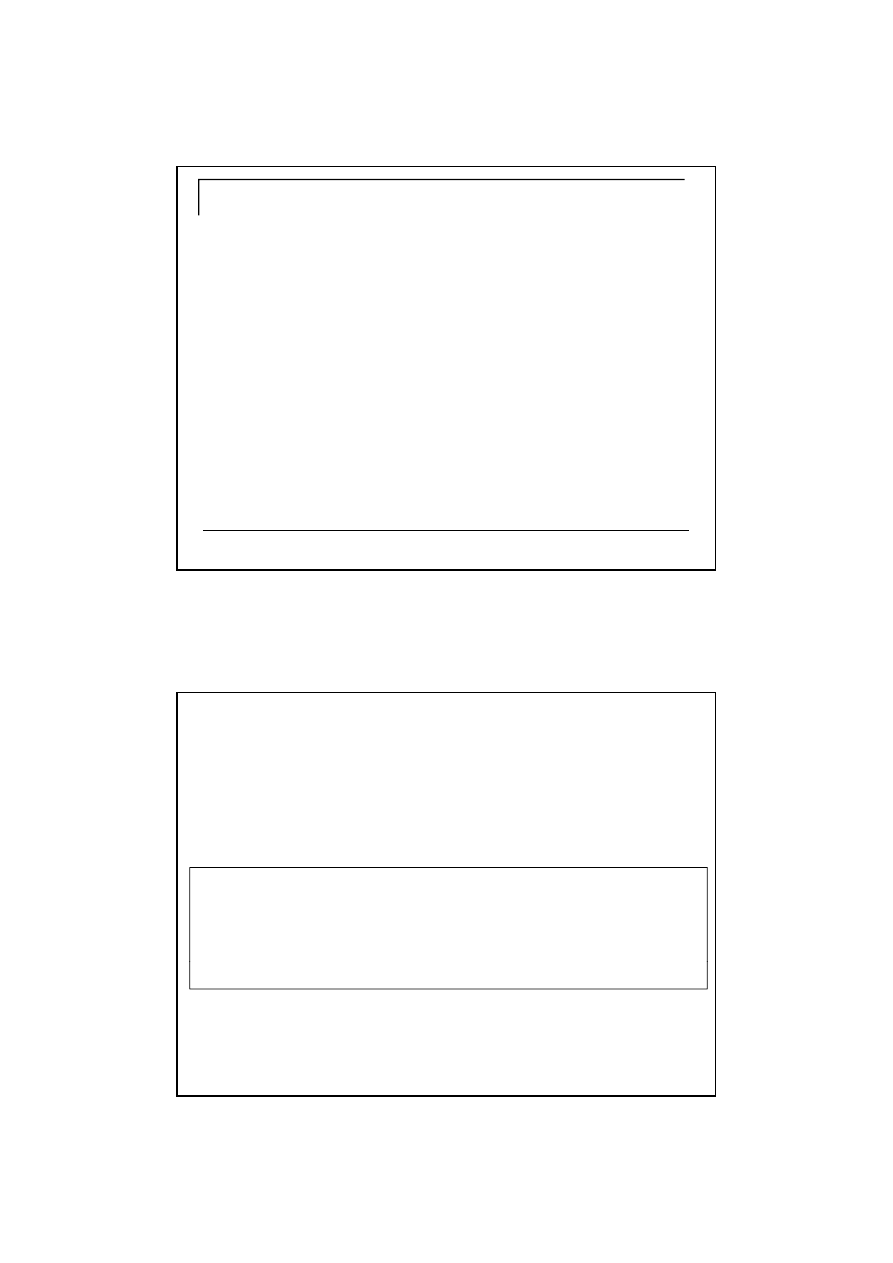

Koszty przeciętne w długim okresie czasu → Ilustracja graficzna

W przypadku trzech rozmiarów zakładów krzywa kosztów przeciętnych w długim okresie czasu

składa się z trzech odcinków krzywych krótkookresowych zaznaczonych na wykresie linia

ciągłą;

Krzywa kosztów przeciętnych

w długim okresie czasu

Opracowanie: dr Tomasz Skica

Przedsięb. małe

Przedsięb. średnie

Przedsięb. duże

Długookresowe koszty przeciętne

Długookresowa krzywa kosztów przeciętnych nie jest styczna do każdej krzywej krótkookresowej

w jej punkcie minimum;

Istnieje tylko jedna krzywa krótkookresowa, której minimum jest styczny do długookresowej krzywej

kosztów przeciętnych KCP (tj. punkt A);

2008-10-29

18

Opracowanie: dr Tomasz Skica

35

Korzyści i niekorzyści skali produkcji

Stałe korzyści skali produkcji

Korzyściami skali

nazywamy efekty produkcyjne uzyskane w wyniku zwiększenia nakładów wszystkich czynników

produkcji;

Stałe korzyści skali

j

i j

t d

d

d k j

ś i

t

t

i

kł d

ikó

d k ji

mają miejsce wtedy, gdy produkcja rośnie w tym samym stopniu co nakłady czynników produkcji;

Przykład:

Jeżeli w gospodarstwie rolnym nakład ziemi, pracy i kapitału zostanie podwojony to produkt

całkowity również wzrośnie dwukrotnie;

oznacza to przy założeniu ceteris paribus, że najniższy koszt przeciętny (czyli koszt poniesiony

na wytworzenie jednostki produktu) nie zmienia się w miarę powiększania skali produkcji

(

ś

)

Opracowanie: dr Tomasz Skica

36

(wielkości przedsiębiorstwa);

2008-10-29

19

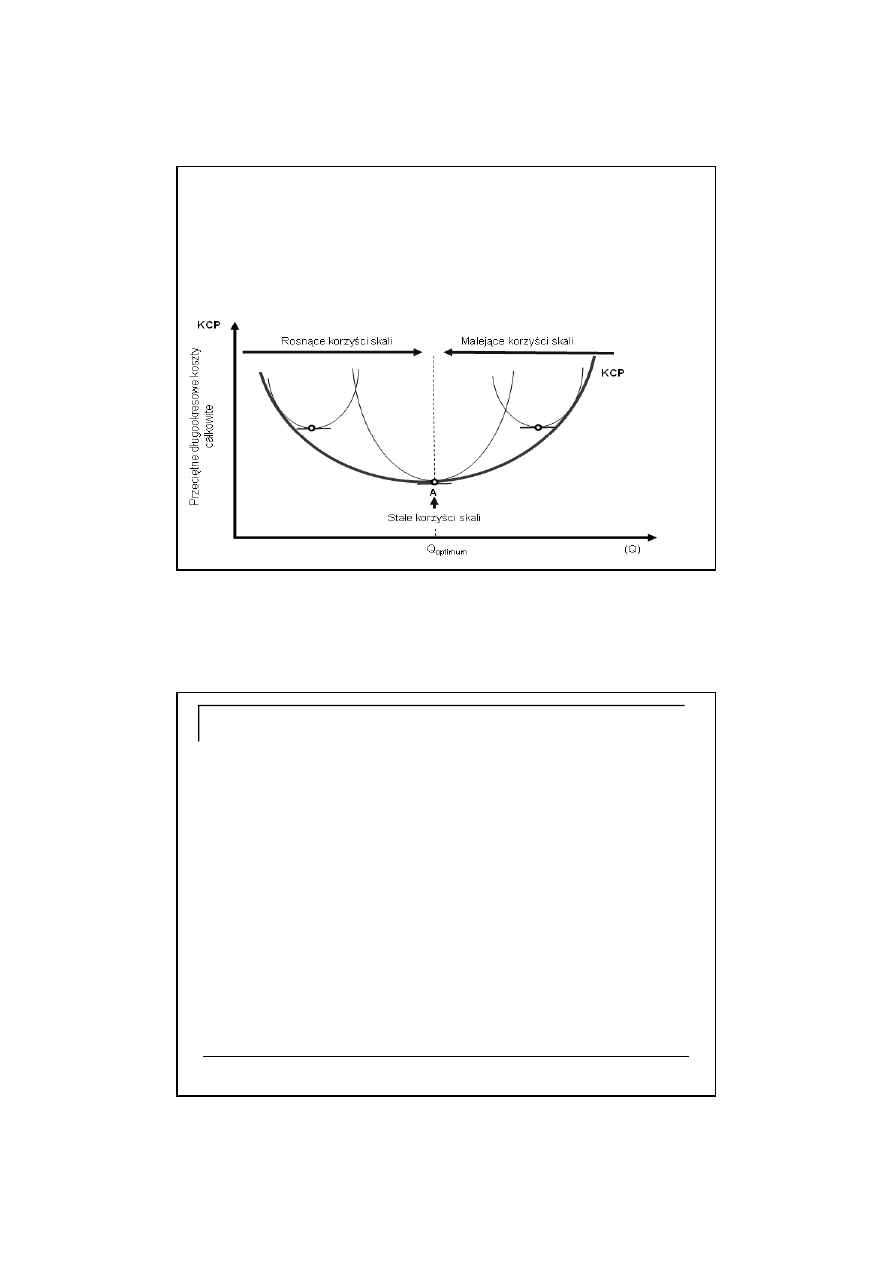

Stałe korzyści skali produkcji → Ilustracja graficzna

Wykres: Długookresowa krzywa przeciętnych kosztów całkowitych (stałe korzyści skali)

Stałe korzyści skali – najniższy koszt przeciętny

nie zmienia się w miarę powiększania skali produkcji

Długookresowa krzywa przeciętnych kosztów całkowitych

Ponieważ długookresowa krzywa kosztu całkowitego KPC łączy punkty w których koszt przeciętny

osiąga min można przedstawić go jako prostą równoległa do osi odciętych tj. osi 0X

Ze względu na to, że długookresowy koszt przeciętny KPC jest stały → jest równy długookresowemu

kosztowi marginalnemu KM;

Zmienne korzyści skali produkcji

Rosnące korzyści skali

mają miejsce wtedy gdy produkcja rośnie w większym stopniu niż nakłady;

O rosnących ekonomiach skali mówimy wtedy gdy m-krotne powiększenie wszystkich nakładów

czynników produkcji powoduje wzrost produktu całkowitego m

k

razy gdzie k>1;

Oznacza to, że każde kolejne zwiększenie skali produkcji powoduje obniżenie krzywej kosztu

przeciętnego (czyli kosztu poniesiony na wytworzenie jednostki produktu);

Malejące korzyści skali

mają miejsce wtedy gdy produkcja rośnie w mniejszym stopniu niż nakłady;

Występują wówczas jeżeli m-krotne zwiększenie nakładów wszystkich czynników produkcji

spowoduje wzrost produktu całkowitego mniej niż m-razy co oznacza, że (m

k

jeżeli k<1);

Opracowanie: dr Tomasz Skica

38

p

j

p

g

j

y

,

(

k

j

);

Oznacza to, że każdemu kolejnemu zwiększeniu skali produkcji towarzyszy wzrost kosztu

przeciętnego;

2008-10-29

20

Zmienne korzyści skali produkcji. Ilustracja graficzna

początkowo wraz ze wzrostem rozmiarów przedsiębiorstwa osiągane są coraz to większe

korzyści skali produkcyjnej;

następnie po przekroczeniu pewnej optymalnej wielkości przedsiębiorstwa dalsze jego

powiększanie prowadzi do malejących korzyści skali;

Do czynników rosnących korzyści skali zalicza się m.in.:

1.

Specjalizację w wykorzystaniu czynników produkcji

(Specjalizacja w wykorzystaniu czynników produkcji umożliwia racjonalizację organizacji pracy poprzez

rozdzielenie poszczególnych zadań między wyspecjalizowane zespoły pracownicze. Specjaliści d.s. marketingu,

produkcji, sprzedaży, handlu zagranicznego etc.).

2.

Oszczędności kosztów transportu

2.

Oszczędności kosztów transportu

(Jeżeli przedsiębiorstwo rozprowadza swoje towary na rynku przy pomocy własnego transportu osiąga

oszczędności kosztów transportu. Stąd jeżeli przedsiębiorstwo rozszerza rynek zbytu wówczas jednostkowy

koszt transportu spada wraz ze wzrostem, powierzchni rynku zbytu).

3.

Korzyści konstrukcji dużych rozmiarów.

(Większe przedsięwzięcia wymagają proporcjonalnie mniej nakładów na jednostkę produkcji. Związane jest to z

tym, że niektóre nakłady mogą wzrastać mniej niż proporcjonalnie w stosunku do wzrostu ogólnego efektu np.

koszty magazynowania zboża w silosach – betonowej konstrukcji rosną wolniej w stosunku do wzrostu ilości

zboża jaką silos może pomieścić).

Opracowanie: dr Tomasz Skica

40

4. Przezwyciężenie niepodzielności czynników produkcji

(Dotyczy przede wszystkim maszyn i urządzeń, które ze względów technicznych nie mogą być produkowane w

wersji małej, średniej i większej; tor kolejowy służy np. do obsługi pewnej liczby przejazdów i dopóki nie zostanie

przekroczony ten limit nie ma potrzeby budować nowego toru).

2008-10-29

21

Do czynników malejących korzyści skali zalicza się m.in.:

1.

Ograniczona efektywność syst. zarządzania i większe koszty przepływu informacji

(Ilość i rodzaj informacji niezbędnych do podejmowania decyzji nieustannie wzrastają. Narastający

strumień informacji przepływa przez coraz to bardziej skomplikowany system zarządzania przedsiębiorstwem.

Wydłuża się droga i czas przepływu informacji potrzebnych do podjęcia decyzji )

2. Wzrost kosztów kontroli

(Wzrost liczby zatrudnionych pracowników pociąga za sobą wzrost kosztów kontroli (tzn. konieczność

zatrudnienia dodatkowych pracowników kontroli).

3. Rosnąca nieelastyczność reakcji na zmiany warunków rynkowych

(Znaczny majątek produkcyjny dużych firm oraz rosnąca nieelastyczność reakcji na zmiany warunków

rynkowych sprawiają, że okresy kryzysów gospodarczych duże przedsiębiorstwa ponoszą znaczne straty,

których koszty podnoszą koszty całkowite).

Opracowanie: dr Tomasz Skica

41

4. Powierzchnia na której realizowany jest proces produkcyjny

(Zainstalowanie zespołu maszyn celem podwojenia produkcji wymaga znacznie większej powierzchni fabrycznej

aniżeli wynika to z faktycznych możliwości ustawienia maszyn obok siebie. Konieczne jest tutaj przestrzeganie

zasad BHP

,

co dodatkowo zwiększa koszty, ponieważ wymaga rozlokowania maszyn na większej powierzchni).

Koszty marginalne w długim okresie czasu → Ilustracja graficzna

A

B

Krzywa kosztów marginalnych w długim okresie czasu

Opracowanie: dr Tomasz Skica

2008-10-29

22

Opracowanie: dr Tomasz Skica

43

Postęp techniczny, produkcja,

koszty

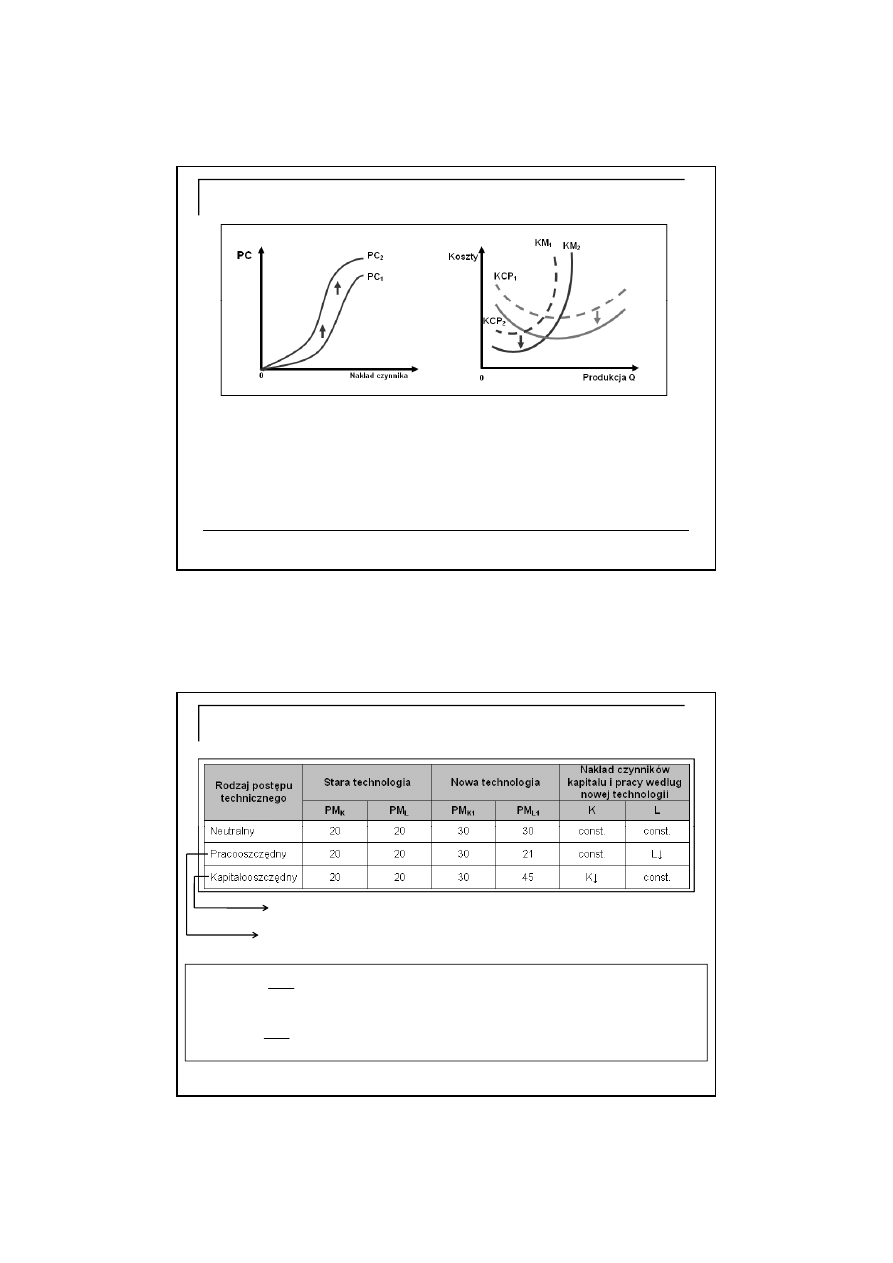

Wpływ postępu technicznego na produkcję i na koszty

Technika

zbiór wszystkich technicznie efektywnych technologii (metod) wytwarzania.

Postęp techniczny

l

t

ć d b

i j

h

kł dó

ikó

d k ji

pozwala wytworzyć dobra przy pomocy mniejszych nakładów czynników produkcji

(mniejszych kosztów produkcji).

Ważne

Jeżeli zastosowanie nowej technologii pozwala osiągnąć większą niż poprzednio produkcję z

danej wielkości nakładu zasobów (czynników), wówczas funkcja produkcji przesuwa się w górę.

Efekt

Opracowanie: dr Tomasz Skica

44

Efekt

koszty wytworzenia jednostki produktu (koszty przeciętne), a także zmiana kosztów z racji

wzrostu (spadku) produkcji o dodatkową jednostkę (koszty marginalne) są mniejsze dla każdej

wielkości nakładu czynnika;

krzywe kosztów marginalnych i przeciętnych przesuwają się w dół;

2008-10-29

23

Wpływ postępu technicznego na produkcję i na koszty

Funkcja produkcji przesuwa się w górę

Funkcje kosztów przesuwają się w dół

Opracowanie: dr Tomasz Skica

45

Postęp techniczny możne przyjmować trzy postacie

Neutralny postęp techniczny;

Pracooszczędny postęp techniczny;

Kapitałooszczędny postęp techniczny;

Postęp techniczny w działalności produkcyjnej przedsiębiorstwa

Jednocześnie pracochłonny

Jednocześnie kapitałochłonny

Opracowanie: dr Tomasz Skica

46

czyli przyrost produkcji wynikający z przyrostu zatrudnienia przy (K – const.)

czyli przyrost produkcji wynikający z przyrostu kapitału przy (L – const.).

L

Q

PM

L

∆

∆

=

K

Q

PM

K

∆

∆

=

Wyszukiwarka

Podobne podstrony:

1996 10 26 praid 18571 Nieznany

10 Poslugiwanie sie dokumentacj Nieznany

Cwiczenia nr 10 (z 14) id 98678 Nieznany

Formatki do zaj z OC Cwiczenie Nieznany

2008 10 06 praid 26459 Nieznany

10 zaburzenia organiczneid 1121 Nieznany

10 Sprawdzenie Konstrukcji Ze W Nieznany (2)

mat bud cwicz 10 11 id 282450 Nieznany

Cw 5 10 Analiza tolerancji i od Nieznany

10 1 1 83 2318id 10401 Nieznany

10 Sporzadzanie i ekspedycja wy Nieznany (2)

analiza swot (10 stron) id 6157 Nieznany

10 Rownanie Naviera Stokesaid 1 Nieznany (2)

Angielski 4 10 2013 id 63977 Nieznany

16.10.07, I rok, mikroekonomia-wykl

10 PZ organizowanieid 11066 Nieznany (2)

10 Veritatis Splendorid 10646 Nieznany

więcej podobnych podstron