mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2-3 Strona 1 z 5

Formuły obliczeniowe

Współczynnik zabezpieczenia:

h SF

D(S)

D(F)

= ⋅

gdzie:

S -

wartość nominalna instrumentu zabezpieczanego

F -

wartość nominalna instrumentu bazowego kontraktu futures

D(S) - czas trwania (duration) instrumentu zabezpieczanego w latach

(czyli 3 miesiące to 0,25 lat)

D(F) - czas trwania instrumentu bazowego kontraktu futures w latach

Bony skarbowe

Cena = (1 -

ilość dni do wygaśnięcia

ilość dni w roku

* stopa dyskontowa) * wartość nominalna

Zadanie 1

Spodziewasz się wzrostu stóp procentowych w ciągu 3 miesięcy. 10 grudnia 2002r.,

marcowe kontrakty futures na bony skarbowe sprzedawane są po 91,25 USD.

a) co powinieneś zrobić aby zrealizować zysk?

b) jaki będzie twój wynik finansowy, jeśli sprzedałeś 3 kontrakty w grudniu, jeśli 3

miesiące później marcowe kontrakty futures na bony skarbowe będą

sprzedawane po 89,35? Załóżmy, że depozyt zabezpieczający wynosi 1500

USD na kontrakt. Ignorujemy inne opłaty i koszty transakcyjne.

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2-3 Strona 2 z 5

Kontrakty futures oraz forward

Formuły obliczeniowe

Wybrane formuły obliczeniowe dotyczące wyceny kontraktów futures

Wycena kontraktów futures na krótkoterminową stopę procentową

(%)

100

2

1

0

rf

P

f

−

=

gdzie:

f

P

0

= cena kontraktu

1

rf

2

= implikowana stopa forward-forward

Wycena kontraktu futures na index giełdowy

)

)(

(

)

,

(

t

T

q

r

t

e

S

T

t

F

−

−

=

gdzie:

r = stopa procentowa wolna od ryzyka

q = stopa dywidendy

(T-t) = czas do wygaśnięcia kontraktu

S

t

= wartość indeksu giełdowego

Teoretyczna stopa forward-forward

ff

d

rok

rok

d

r

rok

d

r

f

f

×

−

×

+

×

+

=

−

)

1

1

1

(

1

1

2

2

gdzie:

d

2

= liczba dni do drugiego terminu

d

1

= liczba dni do pierwszego terminu

d = liczba dni w okresie forward-forward

r

1

= stopa procentowa do drugiego terminu

r

2

= stopa procentowa do pierwszego terminu

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2-3 Strona 3 z 5

Zadanie 1

Inwestor sprzedał kontrakt marcowy po kursie 2100 pkt. Ile wyniesie depozyt

zabezpieczający na poziomie 11,8% jeśli specyfikacja kontraktu wskazuje, że 1 pkt.

= 10 zł. Załóżmy, że następnego dnia kurs kontraktów marcowych spadł i wynosił

2080 pkt. Ile wyniesie wartość dziennej kwoty rozliczeniowej wynikającej z równania

do rynku?

Zadanie 2: Kontrakt WIG20 futures jako osłona portfela

W dniu 3 lipca, na otwarcie notowań ciągłych indeks WIG20 wynosi 2020 punktów, a

kontrakty grudniowe notowane są po 2050 punktów. Inwestor posiada portfel akcji

notowanych na GPW, dobrze skorelowany z indeksem WIG20 (

β=1), o wartości 410

tys. zł. Inwestor spodziewa się załamania rynku, jednak nie chce utracić dywidend,

które są wypłacane przez spółki będące w jego portfelu. Aby zabezpieczyć się przed

spadkiem wartości portfela sprzedaje 20 kontraktów grudniowych.

W dniu 1 września, indeks WIG20 wynosi 1800 punktów (indeks obniżył się o 10% w

stosunku do 3 lipca). Kontrakty grudniowe notowane są po 1840 punktów. Portfel

inwestora ma wartość 370 tys. zł.

Czy pozycja zajęta w kontraktach futures zrekompensowała stratę?

Zadanie 3: Spekulacja w przewidywaniu wzrostu WIG20 (długa pozycja w

WIG20 futures)

W dniu 3 lipca, na otwarcie notowań ciągłych indeks WIG20 wynosi 2020 punktów, a

kontrakty grudniowe są notowane po 2050 punktów. Inwestor giełdowy przewiduje w

najbliższym czasie wzrost na rynku i zakłada, że WIG20 wzrośnie w przeciągu kilku

tygodni do wartości 2200.

Inwestor wpłaca na swój rachunek 2020*10*11,8% = 2384 zł i zajmuje długą pozycję

w kontrakcie grudniowym (nie uwzględniamy tutaj kosztów transakcji i poziomu

zabezpieczenia biura maklerskiego).

W dniu 1 września, indeks WIG20 wynosi 2220 punktów (indeks wzrósł o 10 proc. w

stosunku do 3 lipca). Kontrakty grudniowe notowane są po 2280 punktów. Inwestor

zamyka swoją pozycję.

Określ zysk lub stratę inwestora.

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2-3 Strona 4 z 5

Zadanie 4: Spekulacja w przewidywaniu spadku WIG20 (krótka pozycja w

WIG20 futures)

W dniu 3 lipca, na otwarcie notowań ciągłych indeks WIG20 wynosi 2020 punktów, a

kontrakty grudniowe notowane są po 2050 punktów. Inwestor giełdowy przewiduje w

najbliższym czasie spadek rynku i zakłada, że WIG20 spadnie w przeciągu kilku

tygodni do wartości 1700.

Inwestor wpłaca na swój rachunek 2020*10*11,8% = 2384 zł i zajmuje krótką pozycję

w kontrakcie grudniowym (nie uwzględniamy kosztów transakcji i poziomu

zabezpieczenia biura maklerskiego).

W dniu 1 września, indeks WIG20 wynosi 1800 punktów (indeks spadł o 10% w

stosunku do 1 sierpnia). Kontrakty grudniowe notowane są po 1850 punktów.

Inwestor zamyka swoją pozycję.

Określ zysk lub stratę inwestora. (Nie uwzględniamy kosztów transakcji przy

zamknięciu pozycji i zakładamy, że w międzyczasie wartość zabezpieczenia nie

spadła poniżej poziomu minimalnego, a inwestor nie był wzywany do jego

uzupełnienia).

Zadanie 5: Cena futures kontraktu WIG20 futures.

Załóżmy, że akcje wchodzące w skład indeksu wypłacają dywidendę q=0.01 (czyli

stopa dywidendy=1%). Niech stopa procentowa r wolna od ryzyka (średnia cena

kupna 13-tygodniowych bonów skarbowych) wynosi 16% w skali roku. Dla ustalenia

wagi, załóżmy, że jest dzień 21 lipca 2000 roku, wartość indeksu WIG20 w

notowaniach ciągłych wynosi 2050 i interesują nas kontrakty wrześniowe. W tym

przypadku S

0

=2050, r=0,16, q=0,01, T-t=8/52=0,154 (osiem tygodni do wygaśnięcia

kontraktu). Oblicz cenę wrześniowego, grudniowego oraz marcowego kontraktu

futures.

Zadanie 6

Inwestor sprzedaje czerwcowy kontrakt futures na 3-miesięcznego dolara po cenie

94,20. Następnie zamyka pozycję przy cenie kontraktu futures 94,35. Jakiego

kierunku zmian stopy procentowej oczekiwał inwestor? Jaka jest jego strata lub

zysk?

mgr Remigiusz Lipiec

INSTRUMENTY POCHODNE SUM semestr

zimowy

2005/2006

Zajęcia 2-3 Strona 5 z 5

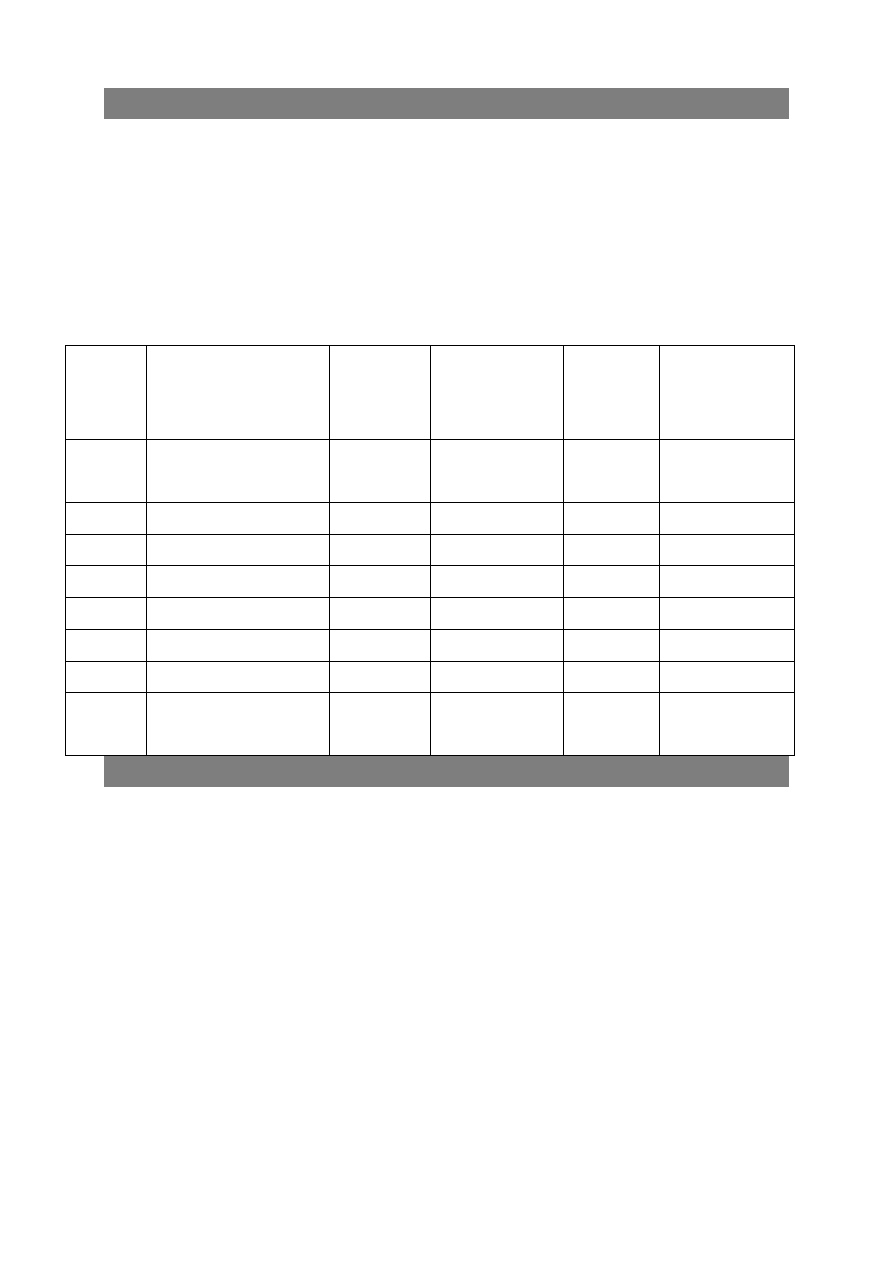

Zadanie 7: Zasady rozliczania depozytu zabezpieczającego.

W dniu 3 lipca inwestor zajął na początku sesji krótką pozycję w jednym kontrakcie

wrześniowym po 2020 punktów. Przed otwarciem pozycji musiał mieć na swoim

rachunku 2020*10*11,8 % = 2404 zł (+20 zł - koszty transakcji). Minimalny poziom

depozytu zabezpieczającego wynosi 1697 zł.

Hipotetyczne przepływy na rachunku inwestora w ciągu 7 dni przedstawia tabela 5.

Dokonaj potrzebnych obliczeń aby ją uzupełnić.

Przepływy finansowe na rachunku inwestora, który zajął krótką pozycję:

Dzień Cena

rozliczenia

WIG20 futures w zł

Dzienny

zysk/(strat

a) w zł

Skumulowany

zysk/(strata) w

zł

Saldo

rachunku

w zł

Wezwanie do

uzupełnienia

depozytu w zł

2020 (cena przy

otwieraniu pozycji)

2404

3 lipca 2009

4 lipca

2022

5 lipca 2048

6 lipca

2076

7 lipca 2089

10 lipca 2077

11 lipca 2053 (cena przy

zamykaniu pozycji)

Zadanie 8

Załóżmy, że jest czerwiec. W 6-miesięcznym okresie od września do marca udzieliłeś

pożyczek o sumę 10 mln. Euro większą niż sam zaciągnąłeś. Chcesz zlikwidować to

niedopasowanie, dokonując zabezpieczenia. Mając dane poniższe ceny i zakładając,

że wszystkie okresy dokładnie są do siebie dopasowane (okres rozliczeniowy

wrześniowych kontraktów futures upływa dokładnie 3 miesiące od chwili obecnej,

itd.), określ najtańszy sposób na zabezpieczenie ryzyka.

a) rynek pieniężny:

3 miesiące (92 dni)

4,50%/4,65%

6

miesięcy (183 dni)

4,60%/4,75%

9 miesięcy (273 dni)

4,75%/4,90%

b) kontrakty futures: wrzesień 95,03

grudzień 95,05

Wyszukiwarka

Podobne podstrony:

cw2 IPw slajdy id 123148 Nieznany

chemia zadania 2 id 113035 Nieznany

me zadanie 2 id 290295 Nieznany

plyta zadanie id 363191 Nieznany

Dodatkowe zadania id 138777 Nieznany

formularze zadania id 179681 Nieznany

(budzet zadaniowy)id 1238 Nieznany (2)

CO zadania id 118396 Nieznany

blok 7 zadania id 90420 Nieznany (2)

111 ZADANIA2 1 id 601077 Nieznany (2)

Algorytmy zadania id 51150 Nieznany (2)

elektrotechnika zadanie id 1593 Nieznany

IT zadania1 id 220832 Nieznany

granica ciagu zadania id 195350 Nieznany

jQuery zadania id 228844 Nieznany

arkusz 1 zadania id 68486 Nieznany (2)

cw2 MiASC AiR id 123156 Nieznany

Magnucka zadania id 276836 Nieznany

więcej podobnych podstron