Finanse zakładów

ubezpieczeń

Ustawa o działalności

ubezpieczeniowej

Pytania wprowadzające

Pytania wprowadzające

•

W

jakich

formach

prawnych

mogą

wykonywać

działalność ubezpieczeniową zakłady ubezpieczeń w

Polsce?

•

Czy może istnieć zakład ubezpieczeń o nazwie:

Spółdzielcza Kasa Ubezpieczeń SA?

•

Czy może istnieć zakład ubezpieczeń o nazwie:

Towarzystwo Ubezpieczeń Wzajemnych SA?

•

Czy zakład ubezpieczeń o nazwie PZU SA może zawierać

umowy ubezpieczenia na życie?

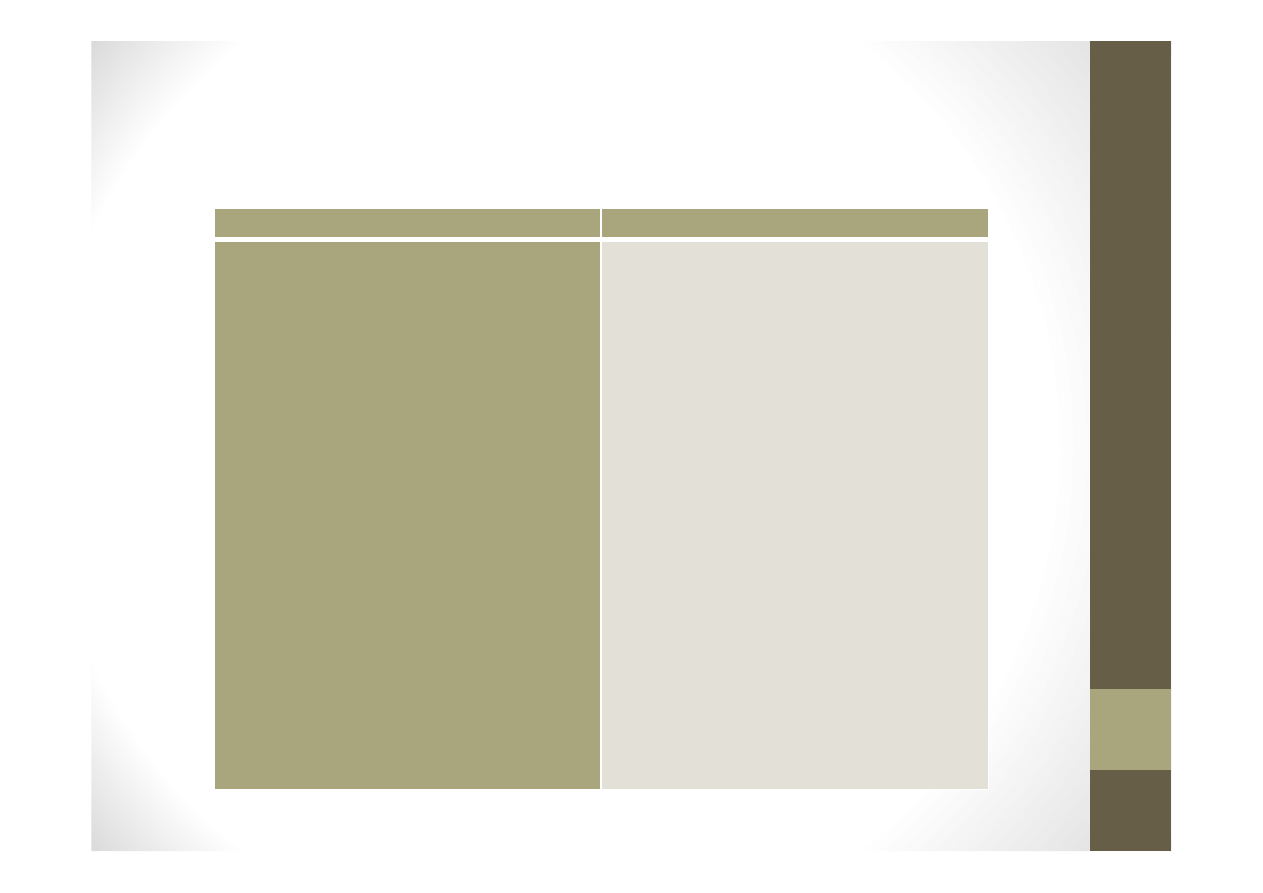

Bilans zakładów

ubezpieczeń

Bilans

Aktywa

Pasywa

A. Wartości niematerialne i prawne

B. Lokaty

C. Aktywa netto ubezpieczeń na życie,

gdy ryzyko lokaty (inwestycyjne) ponosi

ubezpieczający

D. Należności

E. Inne składniki aktywów

F. Rozliczenia międzyokresowe

A. Kapitał własny

B. Zobowiązania podporządkowane

C.

Rezerwy

techniczno-

ubezpieczeniowe

D. Udział reasekuratorów w rezerwach

techniczno

–

ubezpieczeniowych

(wielkość ujemna)

E.

Oszacowane

regresy

i

odzyski

(wielkość ujemna)

F. Pozostałe rezerwy

G. Zobowiązania z tytułu depozytów

reasekuratorów

H. Pozostałe zobowiązania i fundusze

specjalne

I. Rozliczenia międzyokresowe

Pasywa

Pasywa

•

Struktura źródeł finansowania działalności wyróżnia

zakłady

ubezpieczeń

wśród

innych

podmiotów

gospodarczych;

•

Podstawowym

źródłem

finansowania

działalności

ubezpieczeniowej są składki ubezpieczeniowe, z których

tworzone są rezerwy techniczno-ubezpieczeniowe, które

z kolei stanowią kapitał obcy;

•

Istotne jest również to, że w pasywach wykazywany jest

udział

reasekuratorów

w

rezerwach

techniczno-

ubezpieczeniowych jako wielkość ujemna.

Kapitały własne

W ramach kapitałów własnych w sprawozdawczości finansowej

wykazuje się:

•

kapitał podstawowy,

•

należne wpłaty na kapitał podstawowy (wielkość ujemna),

•

akcje własne (wielkość ujemna),

•

kapitał (fundusz) zapasowy,

•

kapitał (fundusz) z aktualizacji wyceny,

•

pozostałe kapitały rezerwowe,

•

zysk (strata) z lat ubiegłych,

•

zysk (strata) netto.

Kapitały własne

Kapitał podstawowy nie może być niższy aniżeli najwyższa wartość

minimalnego kapitału gwarancyjnego, który wymagany jest dla grup

ubezpieczeń, w których działalność prowadzi ubezpieczyciel.

Wysokość

minimalnego

kapitału

gwarancyjnego

(w

euro)

przedstawia poniższa tabela:

Dział/grupa ubezpieczeń

Forma organizacyjnoprawna zakładu ubezpieczeń

SA

TUW

Dział I – ubezpieczenia na życie

3 700 000

2 775 000

Dział II – pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe

- dla grup 1-9, 16-18

2 500 000

1 875 000

- dla grup 10-15

3 700 000

2 775 000

Kapitały własne

•

Kapitał podstawowy może być pokryty wyłącznie wkładami

pieniężnymi

oraz

opłacony

w

całości

przed

zarejestrowaniem zakładu ubezpieczeń w KRS;

•

Środki na opłacenie kapitału podstawowego nie mogą

pochodzić z kredytu, pożyczki, ani być obciążone w

jakikolwiek sposób.

Nie

mogą także pochodzić

z

nielegalnych lub nieujawnionych źródeł;

•

Kapitał podstawowy stanowi bufor bezpieczeństwa w

funkcjonowaniu

zakładu

ubezpieczeń,

jednak

straty

bilansowe są w pierwszej kolejności pokrywane z kapitału

zapasowego.

Rezerwy techniczno-

ubezpieczeniowe

Rezerwy

techniczno-ubezpieczeniowe, do

tworzenia

których

zobowiązane są zakłady ubezpieczeń:

•

rezerwa składek,

•

rezerwa na ryzyka niewygasłe,

•

rezerwa na niewypłacone odszkodowania i świadczenia, w tym

rezerwę na skapitalizowaną wartość rent,

•

rezerwa na wyrównanie szkodowości (ryzyka),

•

rezerwa ubezpieczeń na życie (rezerwa matematyczna),

•

rezerwa ubezpieczeń na życie, jeżeli ryzyko lokaty ponosi

ubezpieczający,

•

rezerwa na premie i rabaty dla ubezpieczonych,

•

rezerwa na zwrot składek dla członków

•

pozostałe rezerwy techniczno-ubezpieczeniowe przewidziane w

statucie zakładu ubezpieczeń albo zakładu reasekuracji

Rezerwy techniczno-

ubezpieczeniowe

•

Realizacja zasady realności ochrony ubezpieczeniowej wymaga od

zakładów ubezpieczeń dysponowania odpowiednimi funduszami

(rezerwami) na wypłatę przyszłych odszkodowań i świadczeń;

•

Proces występowania szkód ma jednakże charakter losowy, stąd

najważniejszy

element

kosztów

przedsiębiorstwa

ubezpieczeniowego, którym są odszkodowania i świadczenia, jest

obarczony losowością;

•

Zakład ubezpieczeń musi zatem przewidywać, czyli obliczać wartość

oczekiwaną przyszłych zobowiązań. Suma tych zobowiązań to

tworzone ze składek ubezpieczeniowych rezerwy techniczno-

ubezpieczeniowe;

•

W oparciu o art. 151 ust. 1 u.d.u. rezerwy techniczno-

ubezpieczeniowe można zdefiniować, jako wyodrębnioną część

pasywów, przeznaczoną na pokrycie bieżących i przyszłych

zobowiązań,

które

mogą

wyniknąć

z

zawartych

umów

ubezpieczenia.

Rezerwy techniczno-

ubezpieczeniowe

•

Tworzenie i rozwiązywanie rezerw ma charakter ewidencyjny i polega

na rozliczeniu przychodów (np. rezerwa składek, rezerwa na ryzyka

niewygasłe) i kosztów (np. rezerwa na niewypłacone odszkodowania) w

czasie;

•

Konieczność tworzenia rezerw wynika bowiem nie tylko z ustawy o

działalności ubezpieczeniowej, ale przede wszystkim z fundamentalnej

zasady rachunkowości jaką jest zasada współmierności przychodów i

kosztów;

•

Zgodnie z tą zasadą, podmiot gospodarczy, w tym przypadku zakład

ubezpieczeń, musi wykazać w księgach rachunkowych przychody i

współmierne dla osiągnięcia przychodów koszty;

•

Z uwagi na fakt, że w zakładzie ubezpieczeń okres ochrony

ubezpieczeniowej nie zawsze pokrywa się z okresem obrachunkowym,

zachodzi

konieczność

zaliczenia

pewnej

części

składek

i

odpowiadających im ewentualnych świadczeń ubezpieczeniowych do

danego okresu obrachunkowego, jak również zaliczenia ich na przyszłe

okresy obrachunkowe.

Rezerwy techniczno-

ubezpieczeniowe

•

Dla lepszego zrozumienia problemu tworzenia rezerw,

można

posłużyć

się

przykładem

tworzenia

i

rozwiązywania rezerwy składek;

•

Zgodnie z zasadą współmierności przychodów i kosztów

przychodem danego okresu obrachunkowego jest tylko

ta część składki, która pokrywa ryzyko bieżącego okresu.

Nazywa się ona składką zarobioną;

•

Pozostała część składki przeniesiona jest do rezerwy

składek. W kolejnych okresach obrachunkowych rezerwy

te są rozwiązywane, a ich kwoty zalicza się do składki

zarobionej w danych okresach.

Rezerwy techniczno-

ubezpieczeniowe

•

Rezerwa na ryzyko niewygasłe stanowi uzupełnienie rezerwy

składek i dopełnia ją gdy składka została skalkulowana na zbyt

niskim poziomie.

•

Rezerwa na pokrycie ryzyka niewygasłego znajduje szczególne

zastosowanie w tych ubezpieczeniach, w których występuje

ryzyko

wzrastające (np. w

ubezpieczeniach chorób i

inwalidztwa – ryzyko wzrasta wraz z wiekiem, natomiast

składka ustalana jest na średnim poziomie) lub które

charakteryzują się nierównomiernym rozkładem ryzyka (np.

roczne ubezpieczenia upraw)

Aktywa

Aktywa

•

W konsekwencji specyfiki działalności ubezpieczeniowej

majątek zakładu ubezpieczeń ma charakter głównie finansowy.

Większość aktywów firmy ubezpieczeniowej stanowią bowiem

lokaty, w ramach których dominującą pozycję zajmują

instrumenty rynku pieniężnego i kapitałowego;

•

Majątek trwały, w przypadku zakładu ubezpieczeń, ma

natomiast marginalne znaczenie;

•

Zakłady

ubezpieczeń

nie

posiadają

również

aktywów

obrotowych, typowych dla innych podmiotów gospodarczych,

takich jak materiały, towary czy produkty gotowe, ponieważ

działalność

ubezpieczeniowa

wiąże

się

z

produktem

niematerialnym, który nie jest składnikiem majątku.

Lokaty

•

Działalność lokacyjną zakładów ubezpieczeń reguluje ustawa o

działalności ubezpieczeniowej. Szczególnym regulacjom poddana

została problematyka lokowania aktywów stanowiących pokrycie

rezerw techniczno-ubezpieczeniowych. Rezerwy techniczno-

ubezpieczeniowe mają charakter ewidencyjny, a „fizycznym”

wyrazem ich istnienia są właśnie lokaty.

•

Art. 154 u.d.u. stanowi, iż zakład ubezpieczeń ma obowiązek

posiadać pełne pokrycie rezerw techniczno-ubezpieczeniowych

brutto w aktywach. Przepis ten ma na celu ochronę środków

zgromadzonych w ramach rezerw przed ich deprecjacją.

•

W świetle art. 153 u.d.u. nadrzędnym celem inwestowania

środków finansowych zakładu ubezpieczeń jest taka alokacja

środków, która zagwarantuje pożądaną stopę zwrotu z inwestycji

(rentowność),

przy

założonym

poziomie

ryzyka

(bezpieczeństwo), z uwzględnieniem konieczności zapewnienia

płynności środków

Lokaty

•

Mając na uwadze specyfikę zakładu ubezpieczeń jako

instytucji zaufania publicznego, a także normy zawarte w

art. 154 ust. 4 i ust. 5 u.d.u., można stwierdzić, iż

najważniejszymi

kryteriami

doboru

instrumentów

finansowych są bezpieczeństwo i płynność.

•

Szczególne znaczenie kryterium bezpieczeństwa znajduje

potwierdzenie w ustawowej zasadzie dywersyfikacji, w myśl

której lokaty ubezpieczyciela powinny być w odpowiedni

sposób zróżnicowane i rozproszone.

•

W związku z tym nie mogą być związane z jednym rodzajem

instrumentów finansowych (dywersyfikacja przedmiotowa)

ani też z jednym emitentem (rozproszenie podmiotowe).

Regulacja ta w istotny sposób wpływa na zmniejszenie

ryzyka portfela inwestycyjnego.

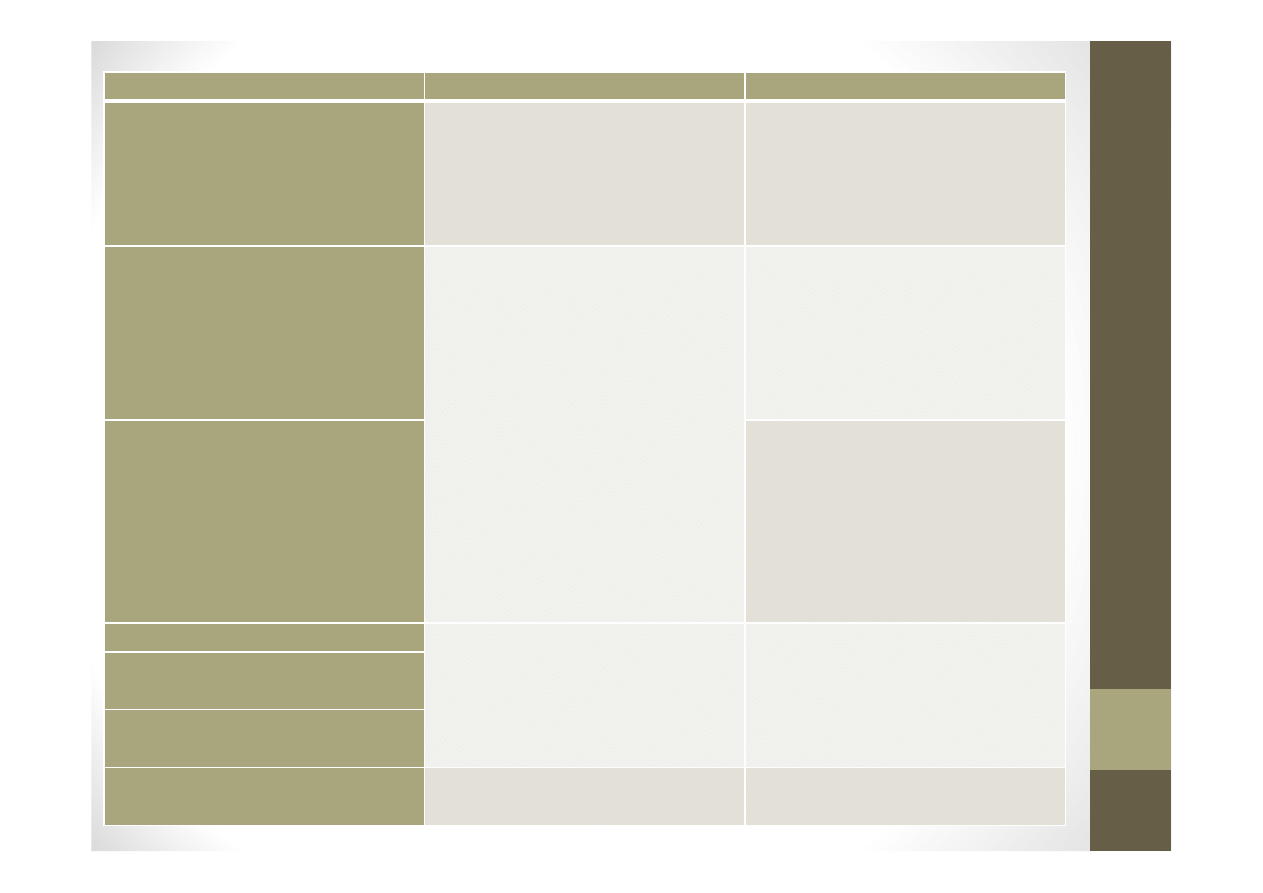

Aktywa

Ograniczenia przedmiotowe

Ograniczenia podmiotowe

Papiery wartościowe dopuszczone

do publicznego obrotu na rynku

regulowanym

i

jednostkach

uczestnictwa

w

funduszach

inwestycyjnych

40%

Nieruchomości oraz inwestycje w

certyfikaty inwestycyjne funduszy

inwestycyjnych, dokonujących lokat

wyłącznie w nieruchomości

25%

10% wartości rezerw techniczno-

ubezpieczniowych

w

jednej

nieruchomości

lub

kilku

nieruchomościach, które ze względu

na swoje położenie powinny być

uznane za jedną lokatę

Pożyczki zabezpieczone hipotecznie

5% wartości rezerw techniczno-

ubezpieczeniowych

w

pożyczce

zabezpieczonej

hipotecznie,

udzielonej

temu

samemu

pożyczkobiorcy

lub

grupie

pożyczkobiorców

związanych

ze

sobą

Listy zastawne

10%

Udział

zakładu

ubezpieczeń

w

przedsiębiorstwie,

które

jest

emitentem

tych

papierów

wartościowych, nie przekracza 10%

jego kapitału podstawowego

Udziały, akcje niedopuszczone do

obrotu na rynku regulowanym

Inne papiery wartościowe o stałej

lub zmienne stopie dochodu

Certyfikaty inwestycyjne funduszy

inwestycyjnych zamkniętych

10%

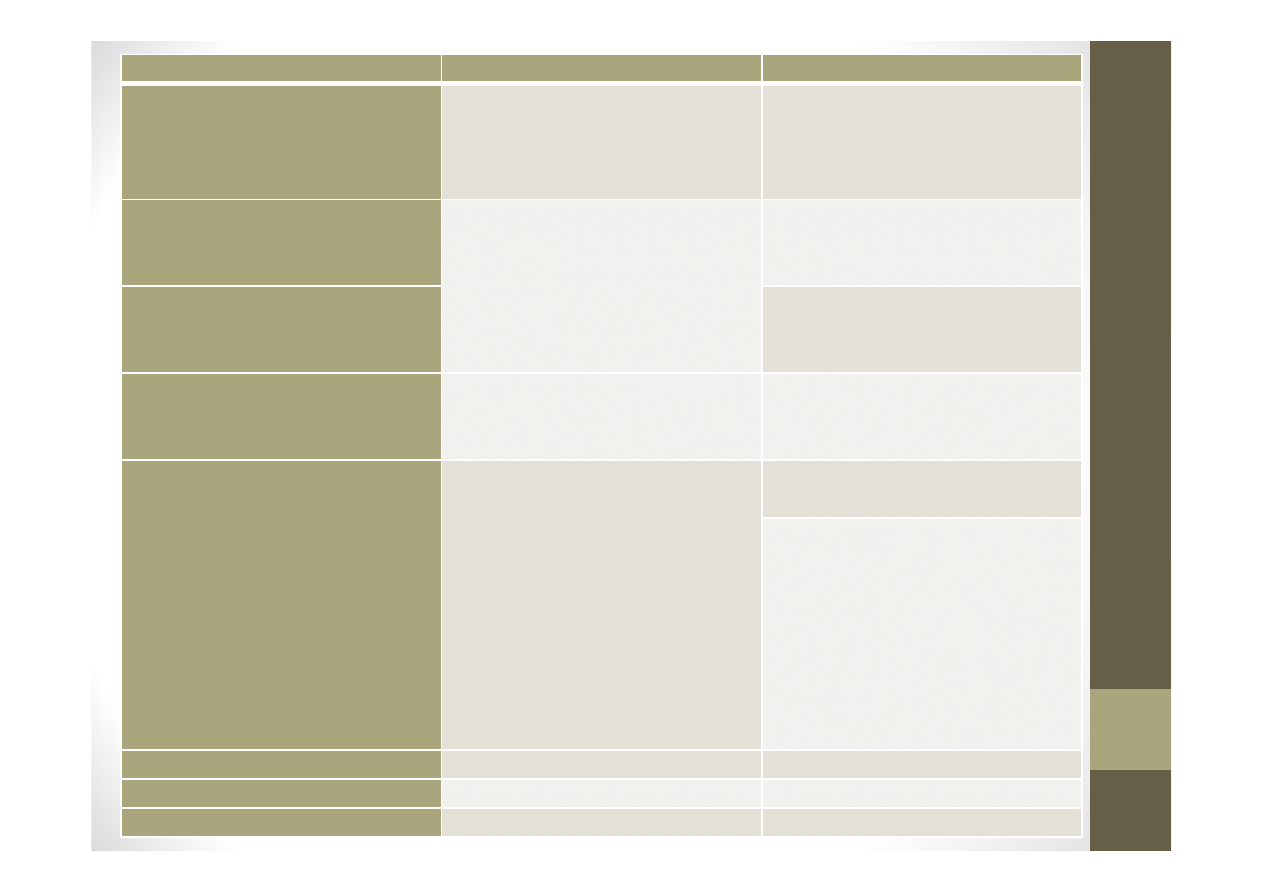

Aktywa

Ograniczenia przedmiotowe

Ograniczenia podmiotowe

Dłużne papiery wartościowe o

stałej kwocie dochodu i pożyczki

zabezpieczone

przez

instytucje

finansowe

10%

Papiery

wartościowe

jednego

emitenta lub grupy emitentów

powiązanych

5%

Pożyczki jednego pożyczkobiorcy

lub

grupy

pożyczkobiorców

związanych ze sobą

Pożyczki,

które

nie

są

zabezpieczone

hipotecznie

albo

przez instytucje finansowe

5%

1% w jednej pożyczce

Należności

od

cedentów,

reasekuratorów, ubezpieczających

lub

pośredników

ubezpieczeniowych

oraz

udział

reasekuratoró

w

rezerwach

techniczno-ubezpieczeniowych

25%

5% niezabezpieczonych hipotecznie

albo przez instytucje finansowe

Nie są wymagane zabezpieczenia od

reasekuratorów, którzy wykonują

działalność w ramach uzyskanego na

podstawie

ustawy

zezwolenia

organu nadzoru lub w ramach

swobody świadczenia usług albo

uzyskali pozytywną opinię organu

nadzoru

Środki trwałe

5%

Środki pieniężne

3%

Zarachowane czynsze i odsetki

3%

Lokaty (płynność)

•

Działalność lokacyjna zakładów ubezpieczeń działu I

znacznie

różni

się

od

działalności

lokacyjnej

przedsiębiorstw ubezpieczeniowych działu II.

•

Wynika to z różnego horyzontu inwestycyjnego, który z

kolei stanowi konsekwencję różnej długości okresu, na

który zawierane są umowy ubezpieczenia w przypadku

ubezpieczeń majątkowych i ubezpieczeń na życie.

•

Cykl w ubezpieczeniach majątkowych wynosi bowiem

zazwyczaj około jednego roku, a w ubezpieczeniach na

życie od kilkunastu do kilkudziesięciu lat.

Lokaty (płynność)

•

W zakładach ubezpieczeń działu II lokaty muszą ponadto być na

tyle płynne, aby mogły być dostępne w razie wzrostu kosztów

ich funkcjonowania, jak też wzmożonej szkodowości. W

przypadku zakładów ubezpieczeń na życie z większą precyzją,

niż w przedsiębiorstwach ubezpieczeniowych działu II, określić

można zarówno zapotrzebowanie wysokości przyszłych wypłat,

jak też ich terminy.

•

W związku z przedstawionymi powyżej przyczynami, w

strukturze portfela lokat zakładów ubezpieczeń działu I

powinny dominować instrumenty o charakterze średnio i

długookresowym. Przedsiębiorstwa ubezpieczeniowe działu II,

które większość swoich zobowiązań będą musiały wypłacić w

ciągu roku, winny natomiast posiadać głównie lokaty

krótkoterminowe

Wypłacalność

zakładów ubezpieczeń

Rezerwy, środki własne a

wypłacalność

•

Warunkiem koniecznym dla zachowania wypłacalności

zakładu ubezpieczeń jest posiadanie adekwatnych do

skali działalności rezerw techniczno-ubezpieczeniowych.

Rezerwy techniczno-ubezpieczeniowe odzwierciedlają

bowiem oczekiwaną wartość bieżących i przyszłych

zobowiązań, jakie mogą wyniknąć z zawartych umów

ubezpieczenia;

•

W toku prowadzonej działalności mogą jednakże pojawić

się okoliczności nieprzewidziane, konsekwencją których

będzie wystąpienie zobowiązań o wartości znacznie

przewyższającej oczekiwaną wartość odszkodowań i

świadczeń.

Rezerwy, środki własne a

wypłacalność

•

Ryzyko ubezpieczyciela, związane z negatywnym

odchyleniem faktycznych wypłat odszkodowań i

świadczeń od założonych, nazywane jest ryzykiem

składki lub underwritingowym.

•

W takich sytuacjach zapewnieniu wypłacalności

zakładu

ubezpieczeń

służą,

oprócz

rezerw

techniczno-ubezpieczeniowych,

środki

własne

ubezpieczyciela.

•

Pełnią one rolę buforu bezpieczeństwa na

wypadek,

gdyby

rezerwy

techniczno-

ubezpieczeniowe nie wystarczyły na wypłatę

odszkodowań i świadczeń.

Koncepcje w zakresie wypłacalności

zakładu ubezpieczeń

W świecie funkcjonują dwa podejścia do problematyki

wypłacalności zakładów ubezpieczeń:

•

Pierwsze

oparte

jest

na

koncepcji

tzw.

marginesu

wypłacalności i stanowi podejście obecnie obowiązujące w

krajach Unii Europejskiej, w tym w Polsce.

•

Drugie podejście oparte zostało na koncepcji kapitału

ważonego ryzykiem (RBC – risk based capital). Koncepcja

kapitału ważonego ryzykiem została przyjęta w USA w 1992 r

w odniesieniu do ubezpieczeń na życie, w 1993 r. dla

ubezpieczeń majątkowych oraz w 1996 r. dla ubezpieczeń

zdrowotnych. Systemem wypłacalności zbliżonym do przyjętej

w

ustawodawstwie

amerykańskim

koncepcji

kapitału

ważonego ryzykiem jest opracowany przez Komisję Europejską

system Solvency II.

Koncepcja tzw. marginesu

wypłacalności

•

W świetle art. 146 ust. 1 u.d.u. zakład ubezpieczeń obowiązany

jest posiadać środki własne w wysokości nie niższej niż margines

wypłacalności i nie niższej niż kapitał gwarancyjny;

•

Środki własne definiowane są, jako aktywa ubezpieczyciela, z

wyłączeniem aktywów: przeznaczonych na pokrycie wszelkich

przewidywalnych

zobowiązań,

wartości

niematerialnych

i

prawnych, akcji i udziałów własnych będących w posiadaniu

zakładu

ubezpieczeń,

z

tytułu

odroczonego

podatku

dochodowego;

•

Margines wypłacalności definiowany jest jako obliczona za

pomocą określonego algorytmu najniższa wysokość środków

własnych, jaką powinien posiadać zakład ubezpieczeń na

danym etapie działalności.

Koncepcja tzw. marginesu

wypłacalności

Konstrukcja algorytmu obliczenia marginesu wypłacalności

zależy od działu i grup prowadzonych ubezpieczeń:

•

W uproszczeniu, wysokość marginesu wypłacalności dla

zakładów ubezpieczeń działu II oraz działu I grupa 5

uzależniona jest od przeciętnej rocznej kwoty odszkodowań i

świadczeń lub składki przypisanej brutto oraz współczynnika

reasekuracyjnego.

•

W przypadku zakładów ubezpieczeń dział I jego wielkość

zależy od grupy ubezpieczeń (inaczej oblicza się go w

poszczególnych grupach działu I), a w szczególności od:

rezerwy matematycznej, wielkości ryzyka brutto zakładu

ubezpieczeń, wielkości ryzyka na udziale własnym, długości

trwania okresu ubezpieczenia i ryzyka inwestycyjnego.

Koncepcja tzw. marginesu

wypłacalności

•

Kapitał

gwarancyjny,

w

odróżnieniu

od

marginesu

wypłacalności, stanowi pewien niewystarczający dla pełnego

zabezpieczenia

przyszłych

wypłat

z

tytułu

umowy

ubezpieczenia,

lecz

przejściowo

dopuszczalny

poziom

środków własnych ubezpieczyciela.

•

Jeszcze inaczej można scharakteryzować kapitał gwarancyjny

jako dolną granicę pokrycia marginesu wypłacalności.

•

Zgodnie z art. 146 ust. 2 u.d.u. kapitał gwarancyjny jest równy

większej

z

wartości:

1)

jednej

trzeciej

marginesu

wypłacalności

lub

2)

minimalnej

wysokości

kapitału

gwarancyjnego.

Solvency II

•

Zmieniające się warunki rynkowe, w których funkcjonują

zakłady ubezpieczeń, stworzyły potrzebę prac w zakresie

doskonalenia systemu wypłacalności;

•

System

Solvency

I

oparty

o

koncepcję

marginesu

wypłacalności, pomijał problematykę ryzyka, na które

narażone są zakłady ubezpieczeń w związku z prowadzoną

działalnością;

•

Prace nad ustanowieniem nowego systemu wypłacalności dla

działalności ubezpieczeniowej, czyli Solvency II (Wypłacalność

II), Komisja Europejska rozpoczęła w 2001 r. ;

•

Wymogi Solvency II wobec firm ubezpieczeniowych mają

zacząć obowiązywać w Unii Europejskiej od 1 stycznia

2014 r.

Solvency II

Według głównych założeń systemu Solvency II:

•

Nowy model wypłacalności uwzględnia obok ryzyka ubezpieczeniowego,

również ryzyko rynkowe (spadek wartości aktywów), ryzyko kredytowe

(ryzyko niespłacenia należności), ryzyko operacyjne (nadużycie lub

zawodność systemu) oraz ryzyko płynności;

•

System Solvency II skonstruowany jest zatem w sposób zbliżony do

funkcjonującej

w

USA

koncepcji

kapitału

ważonego

ryzykiem.

Uwzględnia jednakże, w odróżnieniu od modelu amerykańskiego, ryzyko

operacyjne. Takie podejście do problematyki ryzyka nawiązuje do

umowy kapitałowej Bazylea II;

•

W celu zapewnienia spójności rozwiązań w całym sektorze finansowym,

system Solvency II powinien być, tam gdzie to możliwe, kompatybilny z

podejściem i regułami przyjętymi w sektorze bankowym;

•

Nowy system wypłacalności będzie ukierunkowany na bardziej

efektywny nadzór nad ubezpieczeniowymi grupami kapitałowymi i

konglomeratami finansowymi, uwzględniając w ten sposób realia

rynkowe.

Opracowane na podstawie:

Gąsiorkiewicz L., Finanse zakładów ubezpieczeń majątkowych, C.H. Beck, Warszawa 2009.

Monkiewicz J., Solvency II – Qui bono? [w:] Studia ubezpieczeniowe, Zeszyty Naukowe nr 127, red. J. Handschke,

Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu, Poznań 2009.

Podstawy ubezpieczeń t. 1, red. J. Monkiewicz, Poltext, Warszawa 2005.

Ubezpieczenia, red. W. Sułkowskiej, wyd. AE w Krakowie, Kraków 2007.

Ubezpieczenia. Pordęcznik akademicki, red. J. Handschke, J. Monkiewicz, Poltext, Warszawa 2010.

Ubezpieczenia gospodarcze i społeczne, red. E. Kucka, Wydawnictwo Uniwersytetu Warmińsko-Mazurskiego w

Olsztynie, Olsztyn 2009.

Wieteska S., Rezerwy techniczno-ubezpieczeniowe zakładów ubezpieczeń majątkowo-osobowych. Teoria i praktyka,

Oficyna Wydawnicza Branta, Bydgoszcz-Łódź 2004.

Zarządzanie finansami w zakładach ubezpieczeń, red. W. Ronka-Chmielowiec, Oficyna Wydawnicza Branta, Bydgoszcz

Wrocław 2004.

Wyszukiwarka

Podobne podstrony:

finanse test1 id 408967 Nieznany

Podstawy Finansow egz id 367161 Nieznany

Zrodla finansowania MSP id 1062 Nieznany

finanse publiczne id 171839 Nieznany

finanse artykuly id 172227 Nieznany

Finanse 1 wyklad id 171506 Nieznany

finanse publiczne 3 id 171856 Nieznany

Dyscyplina finans publ id 14572 Nieznany

FINANSE MIEDZYNARODOWE id 17165 Nieznany

finanse test2 id 408968 Nieznany

Finanse i AE 2 id 171301 Nieznany

FINANSE I RACHUNKOWOSC id 17156 Nieznany

Analiza finansowa w5 id 60387 Nieznany (2)

analiza finansowa egzamin id 61 Nieznany (2)

Finanse NOTATKI! id 172236 Nieznany

@finanse publiczne id 38461 Nieznany

Analiza finansowa w3 id 60386 Nieznany

więcej podobnych podstron