Wykład – dr Andrzej Jaki

Egzamin: teoria i zadania

WYKŁAD 1 –

POJĘCIE ZARZĄDZANIA FINANSAMI I OBSZARY DECYZJI FINANSOWYCH

W. Bień; Zarządzanie finansami przedsiębiorstw / Difin

J. Czekaj, Z. Dresler; Zarządzanie finansami przedsiębiorstw. Podstawy teorii.

M. Sierpińska; T. Jachna; Metody podejmowania decyzji finansowych

Finanse – proces gospodarowania środkami pieniężnymi.

Obszary analiz finansowych:

Publiczny system finansowy, obejmujący system budżetowy państwa, finanse samorządowe

Prywatny sektor finansowy, powiązany ze sferą realną gospodarki (przedsiębiorstwa = gosp.dom.)

Finanse przedsiębiorstw zajmują się: pozyskiwaniem kapitału, rozdysponowaniem środków pieniężnych, wydatkowaniem.

Skutki decyzji finansowych mają wymiar finansowy.

Finansowe cele przedsiębiorstwa są wyznacznikiem działań.

Rodzaje celów finansowych

a. Podstawowy – dążenie do max rynkowej wartości przedsiębiorstwa (cel strategiczny, wieloletni)

b. Bardziej szczegółowy (krótkoterminowe, planowe) – wspierające cel główny:

Max zysku, rentowności

Utrzymanie płynności finansowe

Optymalizacja struktury przedsiębiorstwa

Zdolność kredytobiorca

Dążenie do racjonalizacji ryzyka

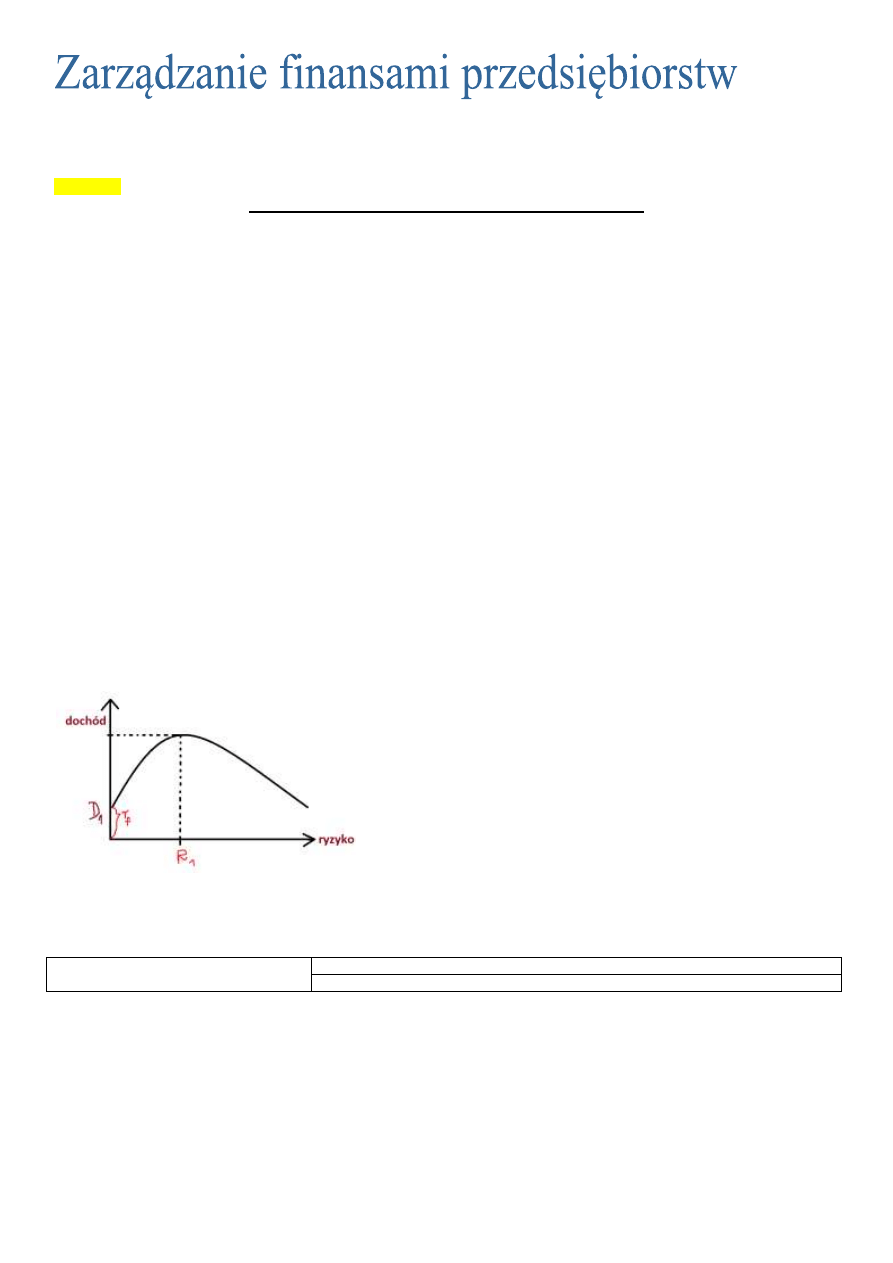

RACJONALIZACJA RYZYKA:

Uzasadnienie: świadome podejmowanie ryzyka w celu osiągnięcia wyznaczonego celu

r

f

– stopa zwrotu inwestycji wolnych od ryzyka

R

1

– poziom ryzyka przy danych warunkach

Brak obiektywnego pomiaru ryzyka jest problemem racjonalizacji ryzyka.

Kryteria w obszarze decyzji finansowej:

1) Długość horyzontu czasowego

Krótkoterminowe decyzje finansowe (do 1 roku), odnoszą się do zarządzania kapitałem przedsiębiorstwa. Koncentrują się na:

kształtowaniu wartości AO, zabezpieczeniu AO

AKTYWA OBROTOWE

Kapitał obrotowe (netto)

Krótkoterminowy kapitał obrotowy

Kapitał obrotowy netto = KS (kapitał własny + długoterminowe kapitał obrotowy) – AT

Długoterminowe decyzje finansowe – odnoszą się do wieloletniego horyzontu czasowego. Inwestycje: kształtowanie wartości AT,

zabezpieczenie niezbędnych źródeł finansowych AT.

2) Etapy (fazy) procesu ZFP

Obszary finansowania – pozyskiwanie niezbędnego kapitału, inwestowanie, zarządzanie procesem angażowania kapitału w działalność

przedsiębiorstwa.

INWESTOWANIE -> aktywa

FINANSOWANIE -> pasywa

Wykład 2 –

FV = K

0

* [(1+r) ^n]- wartość przyszła

PV = Kn * [ 1/((1+r) ^n)] – wartość teraźniejsza

Annuitet:

FVA

n

= K*

-> z dołu

FVA

n

= K*(1+r)*

-> z góry

PVA`

n

= K*

-> z dołu

PVA`

n

= K*(1+r)*

-> z góry

Wartości w okresie nieograniczonym (n zmierza do nieskończoności) = wieczna renta

PVP = K/r -> z dołu

PVP`= K/r *(1+r) -> z góry

DŁUGOTERMINOWE DECYZJE FINANSOWE

Decyzje długoterminowe o horyzoncie wieloletnim i o wysokim ryzyku

Związane z angażowaniem dużego kapitału w krótkim okresie czasu (czasowe zamrożenie nakładów finansowych).

Zaprojektowanie inwestycji, aby można było ją etapowo uruchamiać, aby uzyskiwać zyski przed zakończeniem inwestycji

Duży stopień nieodwracalności decyzji, nie można się wycofać bez ponoszenia kosztów niepotrzebnych.

Nie ma pewności, że jest opłacalna

Trzeba uwzględnić zmianę wartości pieniądza w czasie

Ocena efektywności inwestycji wg rachunku

Klasyfikacja inwestycji

- z punktu widzenia postaci końcowego efektu inwestowania (aktywa trwałe powstałe w wyniku inwestycji)

1. Rzeczowe (środki trwałe)

2. Niematerialne (wartości niematerialne i prawne)

3. Finansowe (obejmują inwestycje kapitałowe i pieniężne, realizowane poprzez rynek finansowy) – realizowane poza

przedsiębiorstwem.

Najbardziej zróżnicowane są inwestycje rzeczowe. Z punktu widzenia powiązania inwestycji z dotychczasową działalności przedsiębiorstwa

inwestycje rzeczowe można podzielić na:

a. Inwestycje odtworzeniowe (reinwestowanie amortyzacji) – dot. istniejącego majątku

b. Inwestycje modernizacyjne – dot. istniejącego majątku, związane z procesem unowocześniania obiektów w przedsiębiorstwie

c.

Inwestycje rozwojowe, nowe – polegające na nabywaniu, tworzeniu nowych środków trwałych.

Rachunek efektywnościowy – służy do oceny efektywności inwestycji.

Kryteria oceny efektywności inwestycji

I etap: Ocena bezwzględnej efektywności inwestycji: czy dana inwestycji ma racje bytu i przyniesie zadawalające korzyści dla inwestora (z

punktu widzenia realiów ekonomicznych)? Oddziela inwestycje możliwe do zrealizowania od tych bez racji bytu. Czy gwarantuje minimum

efektywności?

II etap: Ocena względnej efektywności inwestycji: porównywanie różnych wariantów inwestycji, aby zobaczyć, które są najlepsze.

METODY OCENY EKONOMICZNEJ EFEKTYWNOŚCI INWESTYCJI

I.

Metody statyczne (uproszczone) – nie uwzględnia zmiany wartości pieniądza w czasie; wielkości finansowe uwzględnione w

rachunku są często uśrednione, przeciętne lub szacunkowe; są łatwe w zastosowaniu, dane nie muszą być szczegółowe, wyniki są

bardzo proste w interpretacji, nie wymagają wiedzy finansowej, są mało czasochłonne.

Metoda okresu zwrotu nakładów inwestycyjnych – ocena efektywność przez pryzmat minimalnego okresu, jaki

potrzebny jest dla zwrotu nakładów inwestycyjnych.

T = ogół nakładów inwestycyjnych / (zysk netto + amortyzacji)

T= N/(ZN+A), ZN+A=CF

Bezwzględna: T=< T

GR

(max okres zwrotu, jaki dany inwestor jest skłonny zaakceptować)

Względna: T-> min (im niższy okres zwrotu tym lepiej)

Metoda księgowej stopy zwrotu: opiera ocenę na poziomie rentowności inwestycji

R = przeciętny zysk netto / łączna wartość nakładów inwestycyjnych *100%

R=śr. ZN/N *100%

Bezwzględnie: R>=R

GR

Względnie: R-> max

II.

Metody dynamiczne – bardziej precyzyjna ocena, większa dokładność oceny, uwzględniają zmianę wartości pieniądza w czasie;

wymaga większej ilości informacji, są to bardziej pracochłonne i czasochłonne metody, są to metody bardziej skomplikowane,

bardziej rozbudowany rachunek.

Metoda NPV > 0 = inwestycja akceptowalna

Metoda IRR (wewnętrznej stopy zwrotu)

WYKŁAD 3

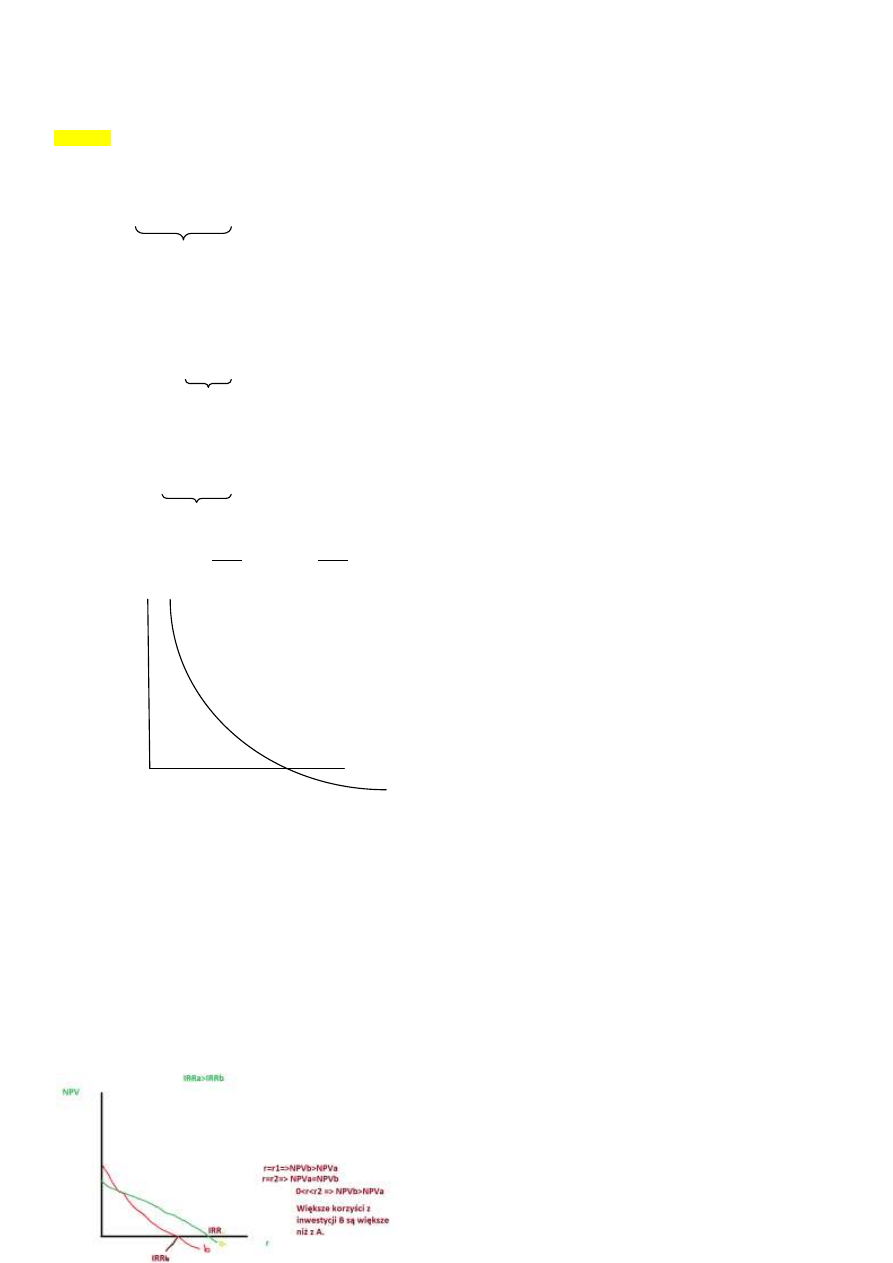

Im wyższe NPV tym lepiej, wyższa korzyść inwestora, wyższe bezpieczeństwo finansowe z punktu widzenia ryzyka finansowego. Im wyższe NPV

tym większy zysk. Wzrost NPV gwarantuje mniejsze ryzyko.

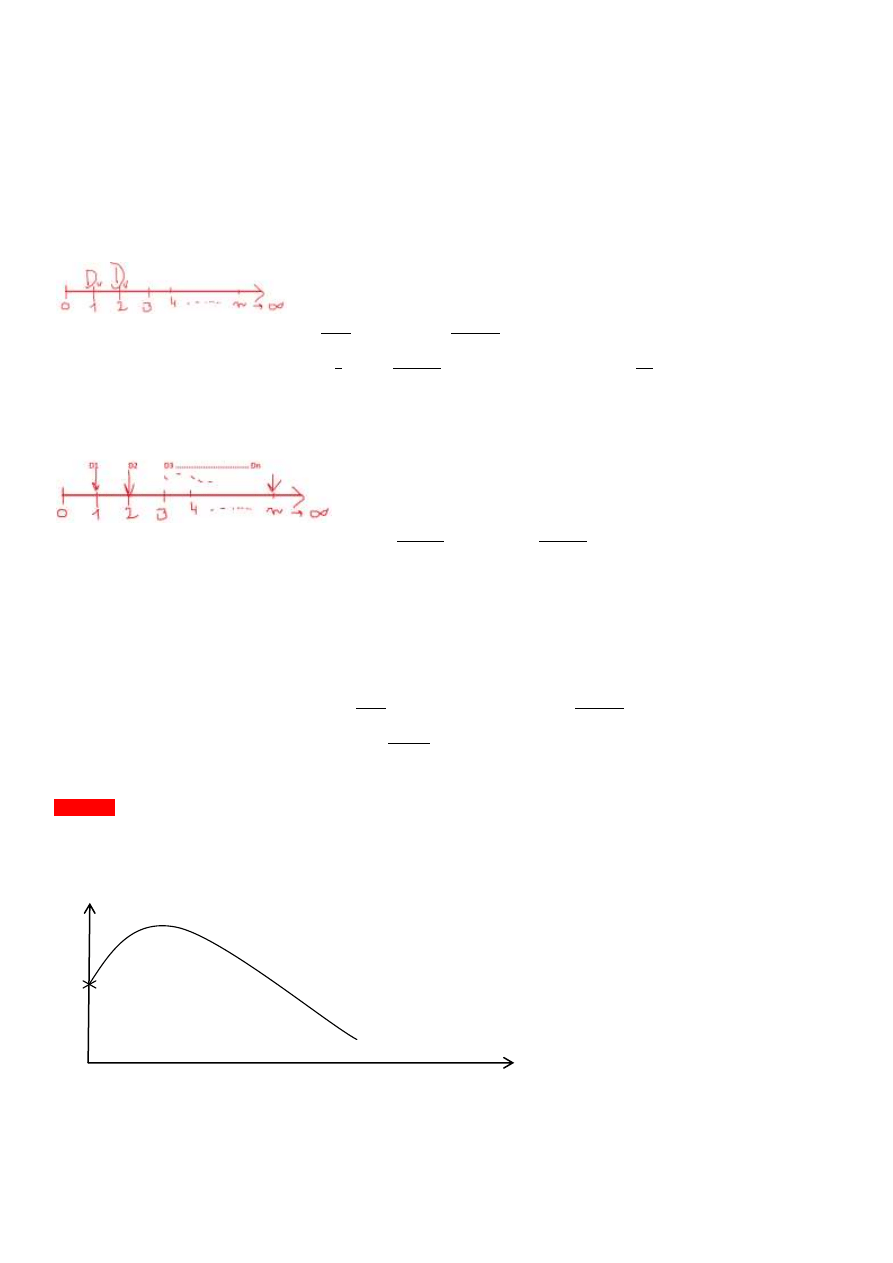

1) 0|--1—2--3--4--5--| -> kolejne okresy czasu

N

D

N – ogół nakładów

D – dochody

NPV = suma od t=1 do n, Dt* [(1/(1+r)^t) – N]

r - stopa dyskontowa, Dt - dochód

2) 0|--1—2--3--4--5--| -> kolejne okresy czasu

N N N

D

Nakłady są rozłożone w czasie, po poniesieniu nakładów rozpoczyna się okres, w którym osiągamy dochody (okres eksploatacji)

–

osiągamy dochód

3) 0|--1—2--3--4--5--| -> kolejne okresy czasu

N N N

D

Pierwsze dochody, kiedy inwestycja jest jeszcze realizowana, nieskończona, etapowe uruchamianie inwestycji.

∑

∑

i = ostatni rok ponoszenia nakładów inwestycyjnych

NPV

NPV1 - - - - - - - -|

NPV2 - - - - - - - -| - -|

| |

r, r0 (bezpiczenstwa) = 18% ( w tym przypadku)

r1(10%) r2 15%

r0 – stopa graniczna, stopa bezpieczeństwa, kiedy NPV=0

r>r0, NPV<0, inwest. Bezwzględnie nieopłacalna

Wewnętrzna stopa zwrotu z inwestycji IRR: = r0

Służy do obliczania bezwzględnej rentowności inwestycji (z uwzględnieniem zmiany wartości pieniądza w czasie, a także rozłożeniem

kosztów inwestowania)

Bezwzględna efektywność IRR: IRR>=IRRgr. (graniczna)

Względna efektywność IRR: IRR -> max.

Metoda interpolacji liniowej:

Dwie inwestycje: A i B (alternatywne)

r2<r<IRRb => NPVa>NPVb>0

Obie są efektywne, ale A jest bardziej efektywna niż B w tym przedziale

kosztów

IRRb<IRRa => NPVa>NPVb, inwestycja b w tym przedziale kosztów jest

nieefektywna

r>IRRb => NPVa>NPVb <0, obie inwestycje są nie do przyjęcia.

NPVR = suma zdyskontowanych dochodów / suma zdyskontowanych nakładów, NPVR>1

INWESTYCJE W AKCJE

Podstawa oceny efektywności: jest dochód w postaci dywidendy.

Różne sposoby wypłacania dywidend -> w zależności: akcje zwykłe(2) i akcje uprzywilejowane(1)

ad. 1

(

[ (

)])

Formuła wiecznej renty. Teraźniejsza wartość informuje inwestora o wysokości max ceny, za jaką dla niego byłaby opłacalna ta transakcja.

Ad. 2

(

)

PVaz = suma t=1 do n-> nieskoncz. Dt *(1/(1+r)^t)

D1 – spodziewana wartość dywidendy w najbliższym roku

q – wskaźnik przeciętnego rocznego tempa zmian wysokości dywidendy, przypadającej na jedną akcje zwykłą w kolejnych latach w stosunku do

roku D1.

Wykład 6 –

RYZYKO W DECYZJACH FINANSOWYCH W PRZEDSIĘBIORSTWIE

Dochód

r

f

= stopa zwrotu zainwestowanego kapitału

Ryzyko

Ryzyko (możliwość występowania konsekwencji pewnych decyzji) wpływa na efekty finansowe i inne pozafinansowe.

Ryzyko to zdolność do przystosowania się przedsiębiorstwa.

Źródła ryzyka tkwią w czynnikach. Kreują one i oddziałują na wpływ ryzyka na działalność przedsiębiorstwa.

I.

Czynniki MAKRO: zewnętrzne, związane z prowadzeniem działalności np. inflacja, koniunktura, kryzys gospodarczy.

Przedsiębiorstwo nie ma na to wpływu. Może się jedynie dostosować do wpływu tych czynników.

II.

Czynniki MIKRO:

a. Wewnętrzne – związane ze sposobem działania (działalność operacyjna), ze strukturą kapitałową przedsiębiorstwa, dotyczą

ryzyka finansowego. Przedsiębiorstwa ma nad tym ryzykiem dużą kontrolę.

b. Zewnętrzne – związane z branżową działalnością przedsiębiorstwa. Poziom ryzyka różni się pomiędzy branżami, sektorami.

ZARZĄDZANIE RYZYKIEM – świadome działanie wpływające na zakres i na poziom ryzyka.

Ograniczanie zagrożeń lub łagodzenie ich skutków poprzez identyfikację ryzyka i oszacowanie ryzyka.

Dokonanie oceny ryzyk i zabezpieczenie się przez nadmiernym ryzykiem.

ETAPY ZARZĄDZANIA RYZYKIEM

1. IDENTYFIKACJA RYZYKA: OKREŚLENIE RODZAJU RYZYKA I TEGO, NA CO NIE WPŁYWA)

2. KWANTYFIKACJA I OCENA RYZYKA

3. ZABEZPIECZENIE I OGRANICZENIE NEGATYWNYCH SKUTKÓW

Ad. 1

RODZAJE RYZYKA (ze względu na…)

a. Związek z przedsiębiorstwem:

- zew (makro i częściowo mikro)

- wew (mikro)

b. Poziom

- stałe (niezależnie od rodzaju działań)

- zmienne (większa kontrola przedsiębiorstwa)

c.

Powiązanie ryzyka z działalnością przedsiębiorstwa – wpływa na rentowność kapitału własnego (dźwignia finansowa)

- operacyjne (związane bezpośrednio z rodzajem działalności – struktura kosztów przedsiębiorstwa)

- finansowe (związane ze strukturą kapitałową – struktura kapitałów obcych)

*ryzyko finansowe + ryzyko operacyjne = ryzyko całkowite (całkowita dźwignia = dźwignia finansowa + operacyjna)

d. Możliwość zdywersyfikowania (kontroli) ryzyka

-systematyczne (o charakterze stałym, niezależne od przedsiębiorstwa)

- niesystematyczne (ma charakter pozostający pod wpływem przedsiębiorstwa, związane z decyzjami inwestycyjnymi)

* w procesie oceny ryzyka inwestycji dot. tworzenia portfela inwestycyjnego (optymalizacja ryzyka): teoria Portfolio (badanie stopy

zwrotu z inwestycji).

TEORIA PORTFOLIO:

Ryzyko

...

……

……….

….Ryzyko…

…niesystematyczne

…………………………………………………………………

Poziom ryzyka systematycznego

Liczba składników portfela inwest.

e. Inne rodzaje ryzyka: płynności finansowej, kredytowe, kursowe, stóp procentowych, polityczna, zabezpieczeń, prawna, koncentracji…

DETERMINANTY RYZYKA (na ryzyko wpływa):

Rodzaj prowadzonej działalności

Forma prawna

Stosunki z otoczeniem rynkowym (powiązania z partnerami biznesowymi)

Struktura majątku i źródeł finansowania

Wpływ działalności przedsiębiorstwa na środowisko

Lokalizacja przedsiębiorstwa i stosunki z lokalną społecznością

Ad. 2

POMIAR I OCENA RYZYKA

Można jedynie oszacować ryzyko w danej sytuacji

Kwantyfikacja, czyli próba określenia ryzyka

Do określenia ryzyka wykorzystuje się narzędzia statystyczne

Przykład oceny ryzyka dla modelu wyceny aktywów kapitałowych

MODEL CAMP:

Cel: szacowanie pomiaru wymaganej stopy zwrotu

, gdzie:

rf – zerowe ryzyko

= MRP -> rynkowa premia za ryzyko

;

Bi > 1 => ryzyko inwestowania w i-te przedsięwzięcie jest większe niż przeciętne ryzyko rynkowe => rw>rm

Bi=1 => ryzyko na poziomie przeciętnego ryzyka rynkowego => rw=rm

Bi=0 => brak ryzyka => rw=>rf

0<Bi<1 => ryzyko na poziomie niższym niż rynkowe => rf<rw<rm

Ad. 3

ZABEZPIECENIE PRZED RYZYKIEM

Narzędzia zabezpieczenia:

Świadome ograniczenie ryzyka

Dywersyfikacja ryzyka

Ubezpieczenie ryzyka

Tworzenie rezerw

Wykorzystanie hedgingowych instrumentów finansowych

Wykład 7 – 3.01.2010 r.

PODZIAŁ ZYSKU I POLITYKA DYWIDEND

I.

Podział zysku(nieistotne proporcje i cel)

a. Zupełny (kompletny) – cały zysk netto został rozdysponowany w sposób nieodwracalny na sprawy zew. i wew.. Nie pojawia

się zysk niepodzielny

b. Niezupełny (niekompletny) – pojawia się zysk niekompletny (rozdysponowany w przyszłości). Zysk niepodzielny jest

elementem kapitału własnego, wykorzystywany do samofinansowania.

Powody niezupełnego podziału zysku:

Brak pełnego rozeznania dot. finansowania rozwoju

Gdy przedsiębiorstwo wypuszcza akcje uprzywilejowane -> zabezpieczenie wypłaty dywidendy

ELEMENTY PODZIAŁU ZYSKU:

1. Zyski zatrzymane: część zysku pozostaje w przedsiębiorstwie; finansowanie celów wew. Obejmują:

- zysk reinwestycyjny: (samofinansowanie) przeznaczony na powiększenie kapitałów własnych, na tworzenie kapitału zapasowego;

- odpisy z zysku netto (doinwestowanie funduszy specjalnych)

2. Zyski wytransferowane: część zysku idzie poza przedsiębiorstwo, finansowanie celów zew. Przeznaczenie:

- dywidenda

- wypłata nagród z zysku dla pracowników

- tantiemy z zysku na rzecz członków zarządu, rad nadzorczych

- finansowanie celów charytatywnych

PROBLEMY PODZIAŁU ZYSKU W NIEKTÓRYCH RODZAJACH PRZEDSIĘBIORSTW:

A. Spółka akcyjna: ograniczenia wynikające z kodeksu spółek handlowych – wymusza zasilenie kap. zapasowego (co najmniej 8% zysku

netto, aż do momentu kiedy kap. zapasowy = 1/3 kap. własnego)

B. Spółka z o.o.: samoograniczenie

C. Jednoosobowe spółki Skarbu Państwa: jak akcyjna i z o.o. + dodatkowe obciążenie: obowiązek odprowadzenia obligatoryjnych wpłat

z zysku do budżetu (naliczane 15% zysku po opodatkowaniu):

Zysk brutto

- podatek dochodowy

= zysk po opodatkowaniu

- 15% z podatku po opodatkowaniu

= zysk netto

D. Przedsiębiorstwo państwowe (podmiot należący do państwa, działa na podstawie aktu prawnego)

- obowiązek odprowadzenia obligatoryjnych wpłat z zysku do budżetu (naliczane 15% zysku po opodatkowaniu)

- nie ma dywidendy (ani innej formy ściągania kasy)

- nie ma tantiem z zysku (nie ma organów do ściągania kasy)

- zysk netto dzieli się na nagrody z zysku, zasilenie funduszy specjalnych i zysk reinwestowany

DYWIDENDA:

o

Wydatek finansowy – dla przedsiębiorstwa: obejmuje koszt pozyskania kapitału własnego

o

Bezpośredni dochód finansowy – dla właściciela przedsiębiorstwa: pokazuje opłacalność inwestowanego kapitału

o

Dochód dla inwestora

POLITYKAA DYWIDEND (długookresowa strategia dot. wypłacania środków z tyt. Dywidend)

Wskaźniki analityczne obrazujące wielkość dywidendy:

1. Dywidenda na 1 akcję:

2. Stopa dywidendy:

3. Stopa wypłat dywidendy:

, gdzie EPS = zysk netto na 1 akcję, proporcja ile zysku stanowią dywidendy

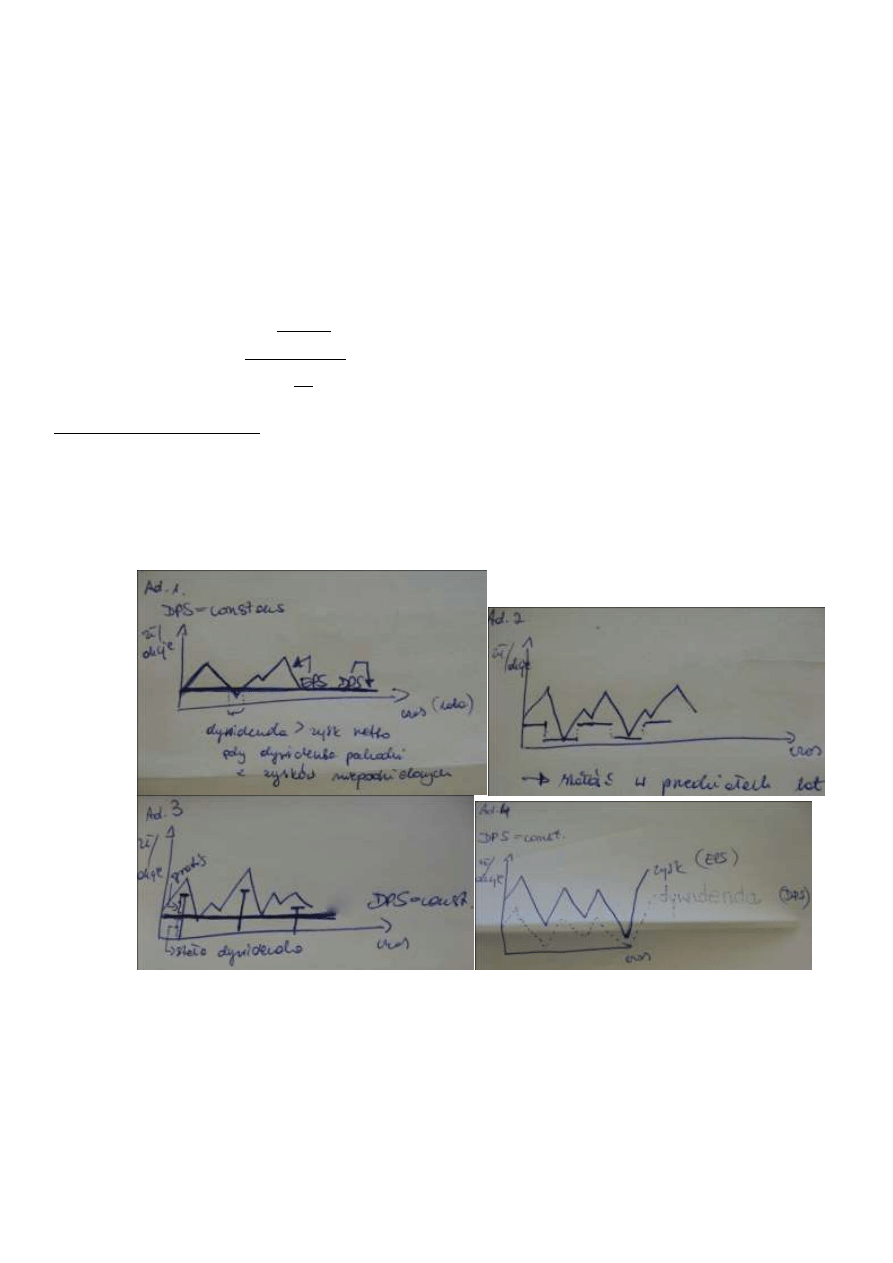

Rodzaje (modele) polityki dywidend:

I.

Polityka stałej wielkości dywidendy na 1 akcję

II.

Polityka okresowo stałej wielkości dywidendy na 1 akcję

III.

Polityka stałej wysokości dywidendy na 1 akcję z okresowym wypłacaniem „dywidendy ekstra”

IV.

Polityka stałej stopy wypłat dywidend

V.

Rezydualna polityka dywidend

Wyszukiwarka

Podobne podstrony:

finanse test1 id 408967 Nieznany

Podstawy logistyki wyk 3 id 367 Nieznany

Podstawy teologii Cz05 id 36844 Nieznany

Finanse ubezpieczycieli id 1721 Nieznany

Podstawy Robotyki lab3 id 36832 Nieznany

Zrodla finansowania MSP id 1062 Nieznany

podstawy statystyki wzory id 36 Nieznany

mewy egz id 297438 Nieznany

finanse publiczne id 171839 Nieznany

podstawy chemii wyklad07 id 366 Nieznany

CIEPLOWNICTWO EGZ id 117055 Nieznany

3 podstawowe operacje cd id 339 Nieznany (2)

Podstawy teologii Cz15 id 36845 Nieznany

finanse artykuly id 172227 Nieznany

Finanse 1 wyklad id 171506 Nieznany

Podstawy psychiatrii II id 3681 Nieznany

więcej podobnych podstron