Wykład: Rozwój organizacji

1. Pojęcie rozwoju organizacji

Wszelki, długotrwały proces kierunkowych zmian, w którym można

wyróżnić prawidłowo po sobie następujące etapy przemian danego obiektu,

wykazujące stwierdzalne zróżnicowanie się tego obiektu pod określonym

względem.

(Źródło: Encyklopedia Powszechna PWN, Warszawa 1983)

Inaczej: systematyczne, ciągłe doskonalenie kogoś lub czegoś (również

organizacji),

Rozwój można rozumieć ilościowo i jakościowo,

Rozwój rozumiany ilościowo to wzrost (wielkości firmy),

Rozwój rozumiany jakościowo to doskonalenie,

Według Z. Pierścionka obie kategorie w przedsiębiorstwie są ze sobą

nierozerwalnie związane.

Rozwój organizacji należy rozumieć jako innowacje produktowe,

technologiczne, logistyczne, organizacyjne, usprawnienia działalności,

wprowadzenie nowych modeli funkcjonowania, wzrost kompetencji

biznesowych, lepsze zaspokojenie potrzeb klientów oraz lepsze

opanowanie kluczowych czynników sukcesu w branży. Wiąże się z tym

również ciągłą konieczność podwyższania kwalifikacji i kompetencji

pracowników.

Obszary rozwoju organizacji wg modelu M. Bielskiego (analogicznie są to

obszary przyczyn kryzysu organizacji)

Otoczenie organizacji,

System zarządzania,

Podsystem celów i wartości,

Podsystem struktury,

Podsystem psycho-społeczny,

Podsystem techniczny,

Wyjścia/wejścia,

Powiązania elementów.

Praktyczne działania rozwojowe w organizacji

Inwestycje zwiększające zdolności produkcyjne,

Wprowadzenie nowego produktu na rynek,

Wejście w nowe dziedziny działalności (dywersyfikacja działalności),

Wejście na nowe rynki geograficzne (dywersyfikacja geograficzna),

Zaspokojenie nowych potrzeb za pomocą istniejących produktów,

Rozwój produktu, podwyższanie jego jakości,

Usprawnienie organizacji firmy,

Wprowadzenie nowych modeli funkcjonowania firmy (biznesowych) np.

Outsourcingu,

Pozyskanie nowych surowców i materiałów,

Rozwój techniki i technologii,

Rozwój kompetencji kadry,

Utworzenie oddziału firmy lub nowej firmy (joint venture), itp.

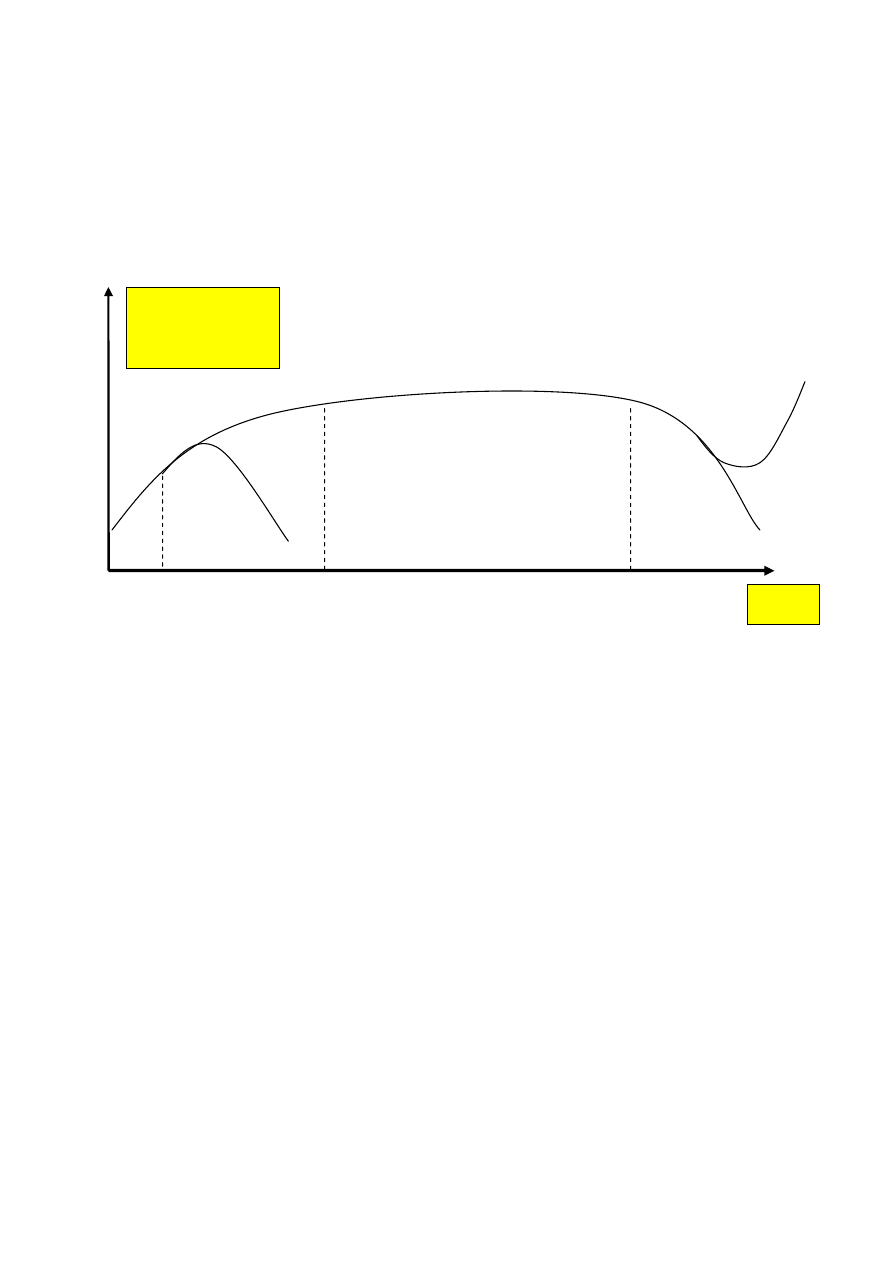

2. Cykl życia organizacji

Rysunek 1. Podstawowe fazy w cyklu życia organizacji.

Źródło: Opracowanie własne

A – modelowy cykl życia „przeciętnej” organizacji (np. Izolacja Nidzica, Stocznia

Szczecińska, Alpinus, Z.O. Odra i inne znajdujące się w fazie dojrzałości),

B – cykl życia organizacji, która nie potrafiła „rozwinąć się na rynku” (np. Westa,

Gwarant, Hellena, Elgaz itp.),

C – cykl życia organizacji, która poradziła sobie z poważnym kryzysem (np.

Zelmer, Sunset Suits, Próchnik, Bytom, Wółczanka, i inne).

Podstawowe działania w organizacjach w poszczególnych fazach cyklu

życia organizacji

a) w fazie narodzin – konstytutywne (zakładanie firmy),

b) w fazie wzrostu - rozwojowe, inwestycyjne (rozwojowe ilościowo),

c) w fazie dojrzałości - eksploracyjne, alokacyjne, reorganizacyjne (rozwojowe

jakościowo),

d) w fazie schyłku - dywestycyjne, restrukturyzacyjne, likwidacyjne.

Podstawowe czynniki sukcesu organizacji w poszczególnych fazach cyklu

życia organizacji (przykład Euromark)

a) w fazie narodzin – technologia, pomysł, kapitał, kontakty,

b) w fazie wzrostu – lepszy stosunek ceny do jakości, sprawny marketing,

szybkość opanowywania kluczowych kompetencji,

Narodziny

Wzrost

Dojrzałość

Schyłek

Sprzedaż lub

zapotrzebowanie

na usługi

Czas

A

B

C

c) w fazie dojrzałości – rozpoznawalna marka, lojalność wobec firmy,

atrakcyjna oferta i jej poprawianie, innowacyjność, produktywność, sprawna

organizacja,

d) w fazie schyłku - koszty.

3. Identyfikowanie symptomów kryzysu jako sposób na wydłużenie

cyklu życia organizacji (przejawy pogarszającej się sytuacji ekonomiczno-

organizacyjnej przedsiębiorstwa)

Za kryzys w organizacji uważa się każdą sytuację, która stanowi duże

zagrożenie dla organizacji jako całości (z greckiego crisis – przesilenie). To stan,

w którym wskutek gwałtownego spiętrzenia się różnorodnych trudności,

zagrożona zostaje realizacja podstawowych funkcji firmy, przy jednoczesnym

ograniczeniu zdolności organizacyjnych do zlikwidowania zaistniałej sytuacji

[Źródło: A. Knap-Stefaniuk Kryzys w organizacji – i co dalej?, http://www.wsz-

pou.edu.pl/].

Przyczyny kryzysu można identyfikować syntetycznie np. w oparciu o model

organizacji M. Bielskiego.

Do szczegółowych przyczyn/symptomów kryzysu można zaliczyć:

a) Finansowe

spadek zysku lub powstanie straty na działalności,

widoczne powiększenie się zapotrzebowania na kredyty, zakłócenia w ich

spłacie,

zwiększenie się zobowiązań wobec dostawców (w tym przeterminowanych),

podwyższenie

się

stanu

należności

od

odbiorców,

zwłaszcza

przeterminowanych,

problemy z terminowością płac,

opóźnienia w opłatach należności do US i ZUS,

wzrost stanu produkcji niezakończonej i wyrobów trudnozbywalnych,

wzrost stanu niezakończonych inwestycji,

wzrost stanu zapasów, zwłaszcza tych przeterminowanych i niepotrzebnych,

zwiększenie się kosztów operacji finansowych, a zwłaszcza płaconych

odsetek,

ograniczenie wypłat świadczeń socjalnych,

wyprzedaż składników majątku trwałego po niższej cenie,

finansowanie działalności przez sprzedaż po niższej cenie faktur i weksli

przed terminem,

pogorszenie się wszystkich innych wskaźników finansowych przedsiębiorstwa:

rentowności, płynności, obrotowości aktywów, efektywności wykorzystania

środków trwałych, struktury kapitałów, itp.

b) Rynkowe

ilościowy spadek sprzedaży,

obniżenie się udziału firmy lub poszczególnych produktów w rynku,

zmniejszenie nakładów na marketing,

wzrost reklamacji i liczby niezadowolonych klientów,

realne lub relatywne obniżenie się pozycji konkurencyjnej przedsiębiorstwa

(mierzone np. metodyką KCS),

pogarszająca się struktura asortymentowa portfela produktów lub usług

(mierzona np. metodą BCG),

relatywnie wyższe koszty stałe i koszty wytwarzania produktów lub usług w

stosunku do konkurencji,

ograniczanie niektórych działalności lub zamykanie niektórych zakładów,

zmniejszenie liczby innowacji oraz nowych wyrobów wprowadzanych na

rynek,

przejawiający się w badaniach rynkowych spadek wizerunku firmy, marki

poszczególnych produktów lub lojalności klientów,

przechodzenie kluczowych klientów do konkurencji,

zrywanie umów o współpracę przez poszczególnych dostawców, trudności w

znalezieniu innych partnerów rynkowych,

sukcesywnie pojawiające się negatywne artykuły o firmie w prasie i

pogorszenie się jej PR, itp.

c) Organizacyjne

brak przyszłościowych, realnych planów rozwoju przedsiębiorstwa (przede

wszystkim brak misji, wizji i strategii),

częste zmiany na stanowiskach kierowniczych,

wysoka rotacja pracowników wykonawczych oraz wzrost absencji,

niskie kwalifikacje kierowników i pracowników,

ograniczanie nakładów na szkolenia i rozwój kadry,

niekorzystna struktura wiekowa maszyn i urządzeń, zaniedbania w ich

konserwacji i remontach oraz częste awarie z tym związane,

częste przestoje produkcyjne z powodów organizacyjnych,

nie wywiązywanie się ze swoich umów i zobowiązań w terminie,

zacofanie technologiczne, energochłonne i ekologiczne firmy,

silna pozycja przetargowa związków zawodowych w przedsiębiorstwie,

przerosty zatrudnienia,

niska jakość wyrobów lub usług lub widoczne jej pogarszanie się,

widoczny

gołym okiem „bałagan organizacyjny” i brak właścicieli

poszczególnych procesów,

nieracjonalna (niedostosowana do potrzeb) struktura organizacyjna,

nieefektywny system motywacji płacowej i pozapłacowej pracowników,

słabe zaangażowanie i motywacja pracowników, niskie „morale” i kultura

organizacyjna,

odpływ najlepszych pracowników z firmy,

wzrost liczby problemów organizacyjnych i konfliktów,

wzrost partykularnych postaw poszczególnych działów i komórek oraz postaw

zachowawczych,

wzrost biurokracji i formalizacji instytucji,

widoczny rozłam jednolitości i wzrost konfliktów wśród kierownictwa firmy

oraz na linii właściciel-kierownictwo,

problemy z podejmowaniem proefektywnościowych decyzji, widoczny „paraliż

decyzyjny”.

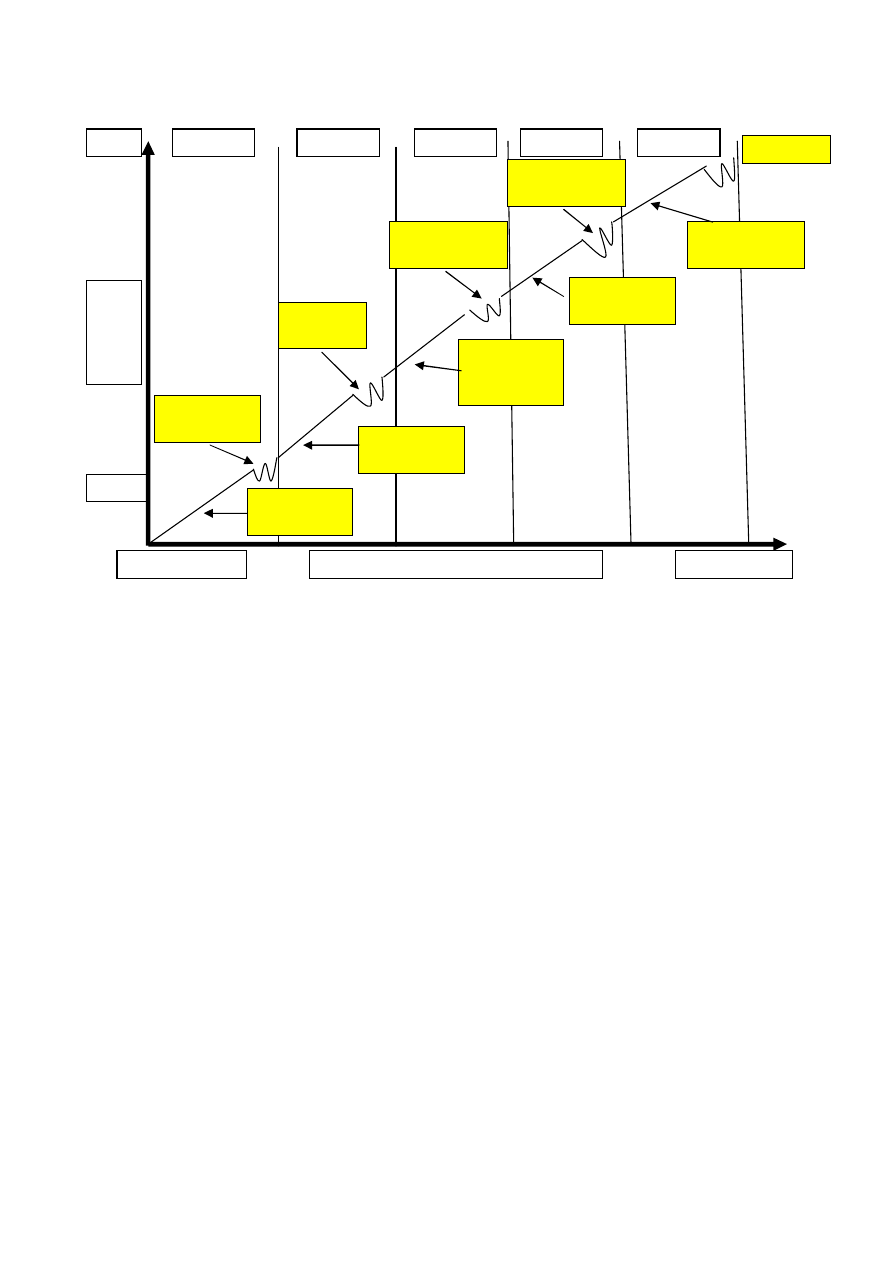

4. Fazy rozwoju organizacji wg L. Greinera

Rysunek 2. Fazy rozwoju organizacji wg L. Greinera

Źródło: A. Czermiński, M. Czerska, B. Nogalski, R. Rutka Organizacja i zarządzanie, Wyd. UG,

Sopot 1996.

1. Organizacje małe, najczęściej o konfiguracji struktury liniowej, działające na

zasadzie niesformalizowanej kreatywności członków organizacji i osobistym

zaangażowaniu jej właścicieli.

2. Organizacje średniej wielkości, najczęściej o konfiguracji struktury

sztabowo-liniowej lub o konfiguracji pionów funkcjonalnych, w których

mechanizmów poprawy sprawności i uporządkowania organizacji dokonuje

się poprzez standaryzację i formalizację (zwiększenie liczby

proefektywnościowych przepisów).

3. Organizacje średnie bądź duże, o konfiguracji struktury zakładowej,

dywizjonalnej lub holdingowej, o zdecentralizowanym systemie działania.

4. Organizacje duże, bądź bardzo duże, o konfiguracji dywizjonalnej bądź

holdingowej (najczęściej działające na wielu rynkach geograficznych), o

scentralizowanym systemie działania, w których w obszarze formalizacji

następuję powrót do etapu 2.

5. Duże bądź bardzo duże organizacje, również działające na wielu rynkach,

powracające do mechanizmów działania z fazy 3 oraz wprowadzające

nowoczesne, odchudzone, elastyczne struktury organizacji i zarządzania

poprzez działalność zespołowo-projektową (por. U. Miiller „Szczupłe

organizacje”).

Wiek organizacji

młode

dorosłe

Wlk.

orga

niza

cji

duża

mała

Faza 1

Faza 2

Faza 3

Faza 4

Faza 5

Wzrost przez

kreatywność

Kryzys

przywództwa

Wzrost przez

formalizację

Kryzys

autonomii

Wzrost przez

delegację

uprawnień

Kryzys

decentralizacji

Wzrost przez

koordynację

Kryzys

biurokratyzmu

Wzrost przez

współdziałanie

Kryzys?

5. Model „7S” jako podstawa identyfikacji czynników sukcesu

współczesnego przedsiębiorstwa

Badając ponad 60 wielkich amerykańskich koncernów pod koniec lat 70-tych XX

w. modelem „7S” (m. in. IBM, Kodak, Boening, Proctel&Gamble, Mc Donald’s

itp.), T. Peters i R. Waterman uzyskali model funkcjonowania „doskonałych” firm.

Model ten to:

1)

Skłonność (obsesja) do działania,

2)

Bliskie i bezpośrednie kontakty z klientami,

3)

Autonomia i przedsiębiorczość,

4)

Wydajność i efektywność poprzez ludzi,

5)

Koncentracja na wartościach,

6)

Trzymanie się swojej specjalności,

7)

Prosta struktura organizacyjna i nieliczny sztab,

8)

Współistnienie dyscypliny i swobody.

6. Czynniki sukcesu i porażki współczesnych organizacji gospodarczych

(wg T. Białasa i P. Dwojackiego)

Czynniki sukcesu (w opinii zarówno polskich menedżerów jak i firm

konsultingowych):

dobre rozpoznanie rynków i operowanie na rozwijających się rynkach

(właściwa informacja ekonomiczna),

integracja kadry z firmą, dobra atmosfera w firmie wsparta systemem

motywacji materialnej (wysoka kultura organizacyjna przedsiębiorstwa),

sprawna struktura organizacyjna firmy (elastyczna i dostosowana do

potrzeb),

nowoczesna technika i technologia (zgodna ze standardami światowymi

AMT/HT, CAM i CIM),

menedżerska wiedza szefa firmy (z intuicją i autorytetem),

innowacyjność i elastyczność w obszarze marketingu i procesów

produkcyjnych,

doskonalenie produktów dostarczonych we właściwym czasie, miejscu i z

właściwym stosunkiem ceny do jakości,

ścisłe kontakty z klientami i intensywna promocja (sprawny marketing),

dobry system kierowania firmą i zarządzania finansami

Najważniejsze przyczyny porażki (niezależnie od odwrotności czynników

sukcesu):

1) Produkty/usługi:

niekonkurencyjna struktura kosztów,

zbyt wysokie koszty zmienne,

brak informacji o prawdziwych kosztach poszczególnych produktów,

niska produktywność procesów podstawowych,

nienadążanie ze standardami jakości,

2) Zarządzanie:

zbyt powolne reagowanie na potrzeby rynku,

obojętne traktowanie klientów,

niewłaściwe wykorzystanie potencjału kadry i pracowników,

zbyt wiele działań nie tworzących wartości dodanej,

przestarzały system informacyjny,

niewystarczająco produktywne zasoby,

sprzeczne interesy wśród kadry,

3) Kontrola finansowa (zarządzanie finansami):

brak aktualnych danych finansowych,

brak skutecznego systemu prognozowania przepływów gotówki,

nadmierne i trudno zbywalne zapasy,

nieskuteczne planowanie inwestycji,

zbyt długi cykl regulowania należności,

niska świadomość finansowych skutków decyzji wśród kierownictwa

średniego szczebla.

7. Koncepcja funkcjonowania przedsiębiorstwa wg nowoczesnych

standardów tzw. „szczupłej organizacji” w oparciu o zasady Lean

Management – to do czego dążymy w nowoczesnych organizacjach.

1. Rynkowy charakter produkcji – zarządzanie marketingowe (ścisła współpraca z

handlowcami, odbiorcami, klientami).

2. Koncentracja na działaniach podstawowych (powinniśmy realizować działania

przede wszystkim związane z naszym głównym profilem działalności (nie

rozpraszamy się) oraz koncentrować się przede wszystkim na tych procesach,

które przynoszą wartość dodaną z punktu widzenia klienta (gemba).

3. Total Quality Commitment/Total Quality Management (można wykorzystać

narzędzia i zasady JSO) (1:10:100:1000!).

4. Zarządzanie logistyczne (bezpośredni kontakt z dostawcami, częstsze dostawy,

redukcja zapasów, eliminacja magazynów, JiT).

5. Efektywne wykorzystanie kadr (zespołowość, wielozawodowość, elastyczność,

job enlargement, job enrichment, job rotation – poszerzanie, wzbogacanie i

rotacja pracy),

6. Permanentna eliminacja „muda” – marnotrawstwa i braków produkcyjnych w

obszarach:

nadprodukcji,

braków (TPM, 5S),

zbędnych zapasów,

niewłaściwych metod wytwarzania,

nadmiernego transportu,

przestojów (SMED),

zbędnego ruchu.

7. Permanentna realizacja przedsięwzięć innowacyjnych (B+R, Kaizen, koła

jakości).

8. Dobre zarządzanie zasobami ludzkimi (szkolenia, motywacje, podnoszenie

kultury organizacyjnej),

9. Decentralizacja zarządzania,

10. Elastyczność struktur organizacyjnych i ich spłaszczanie + outsourcing

(przede wszystkim redukcja stanowisk kierowniczych i administracyjnych),

11. Zdecentralizowany i sprawny system informacji (komputery i informatyka),

12. Stosowanie nowej technologii FMS (Flexible Manufacturing Systems),

13. Efektywne wykorzystanie czasu (TBM - Time Based Management).

14. Permanentne wprowadzania nowych, bardziej efektywnych rozwiązań

organizacyjnych,

15. Wysokie kwalifikacje i zdolności przywódcze kierowników.

Z koncepcjami „lean” nierozerwalnie związana jest koncepcja „outsourcingu” –

przekazywania pewnych funkcji do realizacji na zewnątrz:

działalności podstawowej (części, podzespoły, podwykonawcy itd.),

działalności pomocniczej (utrzymanie ruchu, transport, B+R,

magazynowanie itp.),

działalności funkcjonalnej (konsulting, księgowość, marketing, handel,

kadry itp.),

działalności obsługi (administracja, sprzątanie, ochrona, stołówki,

informatyka itp).

Outsourcing się opłaca, jeżeli rozwiązanie outsourcingowe przy podobnej

sprawności, czy jakości usługi jest tańsze lub przy podobnym koszcie jakość lub

sprawność usługi (szybkość dostawy, pewność dostawy, zmniejszenie ryzyka,

elastyczność działania itp.) jest większa. Zatem bardzo często się opłaca, pod

warunkiem, że na obszarze działalności firmy jest „pewny” partner.

Obliczanie opłacalności outsourcingu

1) Przede wszystkim bierzemy pod uwagę koszty całkowite poszczególnych

rozwiązań

KCO < KCW ;

KCO = cj(śz) x Iś;

KCW = CKS(św) + CKZ(św);

KCW = CKS(św) + [jkz(św) x Iś];

cj(śz) x Iś < CKS(św) + [jkz(św) x Iś]

Legenda:

KCO - koszty całkowite outsourcingu,

KCW - koszty całkowite funkcji wewnętrznej

CKS – całkowite koszty stałe,

CKZ – całkowite koszty zmienne,

cj(śz) – cena jednostkowa świadczenia zewnętrznego,

jkz – jednostkowe koszty zmienne,

(św) – świadczenie wewnętrzne,

Iś – ilość świadczeń,

Wu – suma ocen (lub ocen ważonych) analizy wielokryterialnej walorów

użytkowych outsourcingu lub funkcji wewnętrznej

2) Jeżeli użyteczności poszczególnych rozwiązań się różnią (np. jakość,

sprawność, ryzyko), to wtedy należy policzyć stosunek wyników użytecznych

danego rozwiązania do jego kosztów i porównać:

WuO/KCO > WuW/KCW

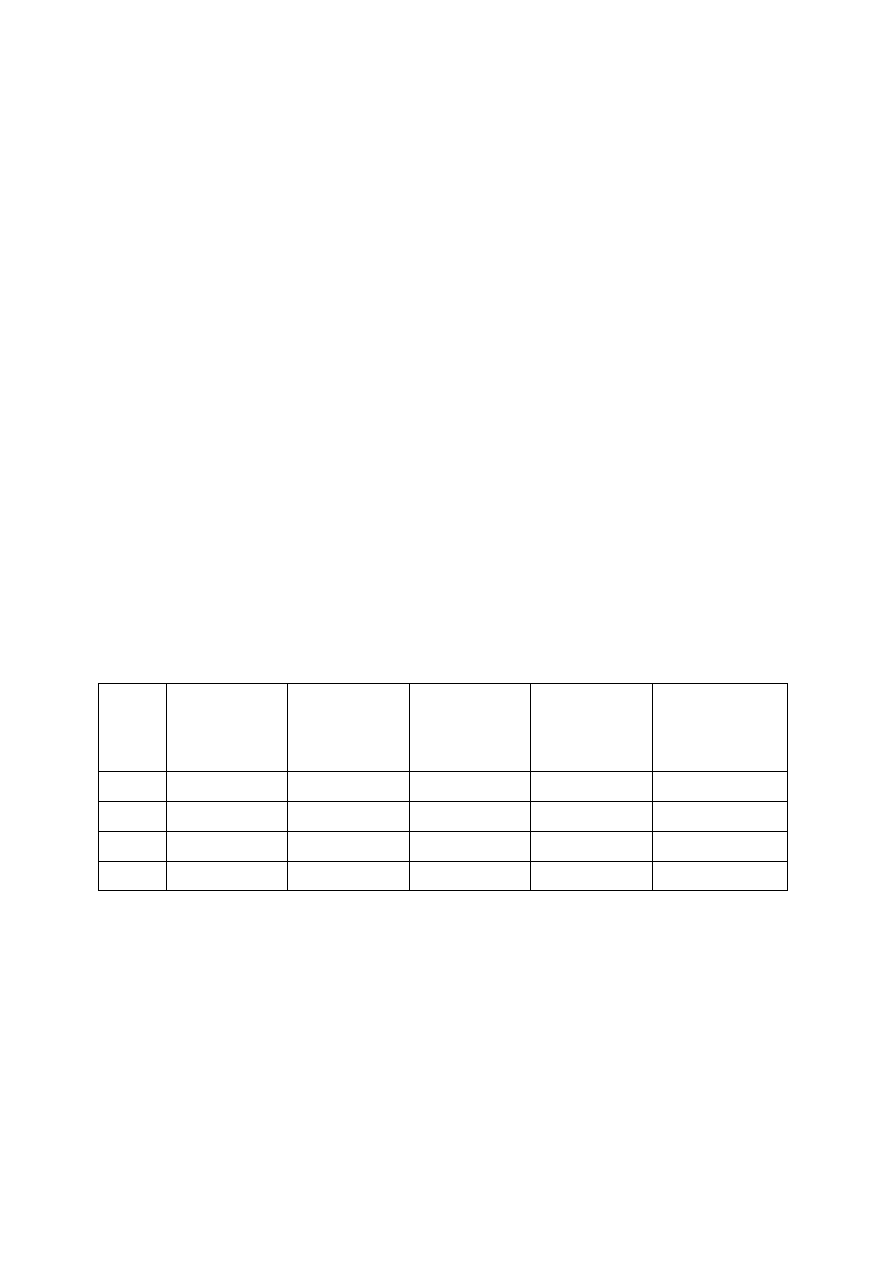

8. Przykłady praktyczny - Nowoczesne podejście do organizacji i zarządzania

przedsiębiorstwem

Tabela 1. Wyniki ekonomiczno – finansowe Opoczna SA w latach 2001-

2004

Lata

Przychody

ogółem

(mln zł)

Zysk netto

(mln zł)

Zatrud nienie Rentowność

sprzedaży

netto (%)

Rentowność

zatrudnienia

(tys. zł)

2001

330

4,1

1864

1,2

2,2

2002

320

11,0

1187

3,4

9,27

2003 361,2

45,9

1117

12,7

41,1

2004 401,2

76,126

1181

18,9

64,45

Źródło: Opracowanie własne na podstawie informacji uzyskanych w firmie.

Wyszukiwarka

Podobne podstrony:

no wyklad 4

no wyklad 7 fakultet

no wyklad 3 id 320539 Nieznany

no wyklad 2

no wyklad 6

Wykład No 7

Podstawy psychologii wyklady no Nieznany

Wyklad mn no 8 piątek

Wykład podstawy elektrotechniki no 4

Wyklad mn no 7 piątek

Wyklad mn no 4 piątek

Wykład podstawy elektrotechniki no 8

Wykład podstawy elektrotechniki no 6

5 r wnoznaczno r wnowa no 0708, Wykłady

Wykład No 2

Wykład No 6

No to dalej o tych kościach, materiały medycyna SUM, histologia, wykład

Wykład 1 - Nauka o komunikowaniu masowym, Notatki, Dziennikarstwo i komunikacja społeczna, Nauka o k

więcej podobnych podstron