2011-09-20

1

Podatki pośrednie

dr Tomasz Bojkowski

Katedra Finansów Publicznych

www.bojkowski.pl

t.bojkowski@ue.poznan.pl

Budynek C, ul. Towarowa, pok. 208

Podatki pośrednie

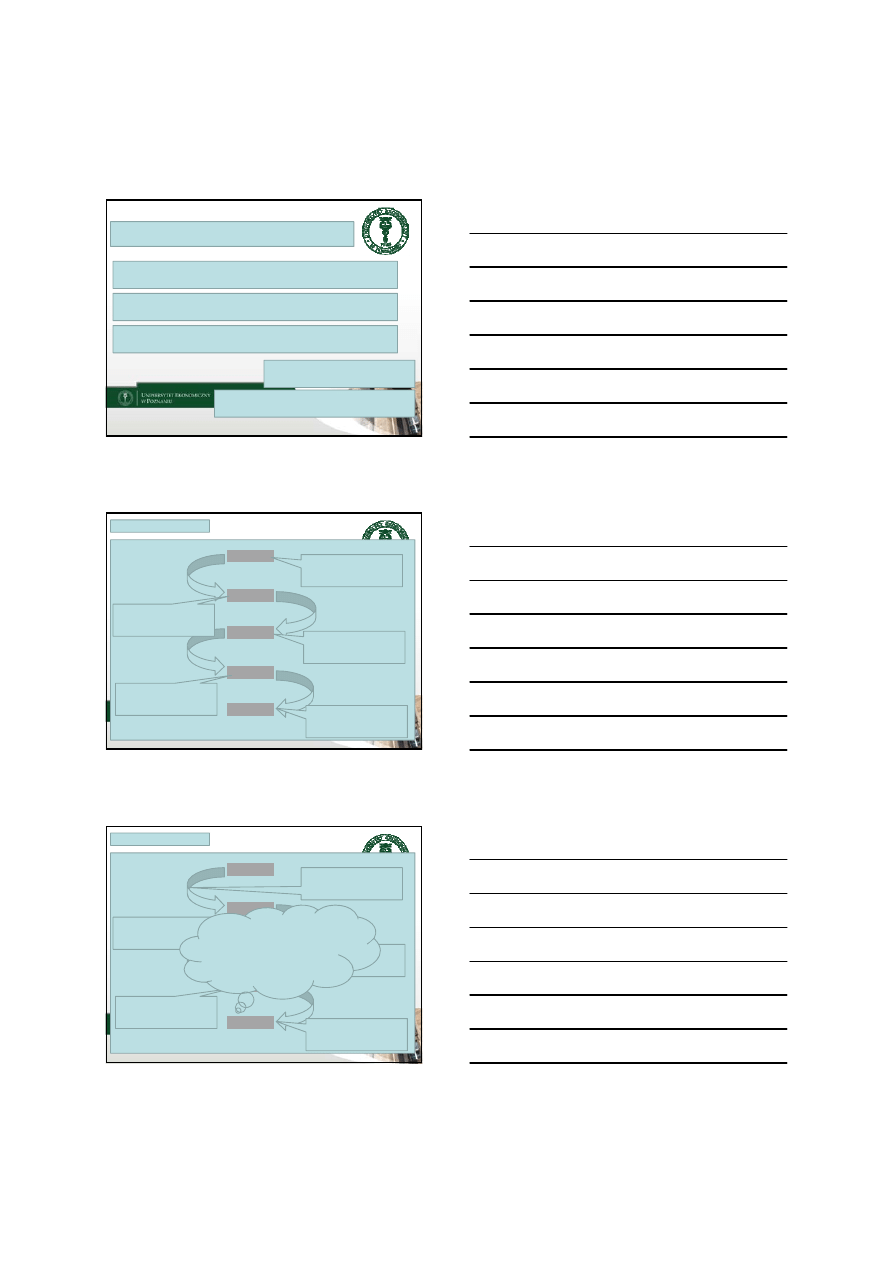

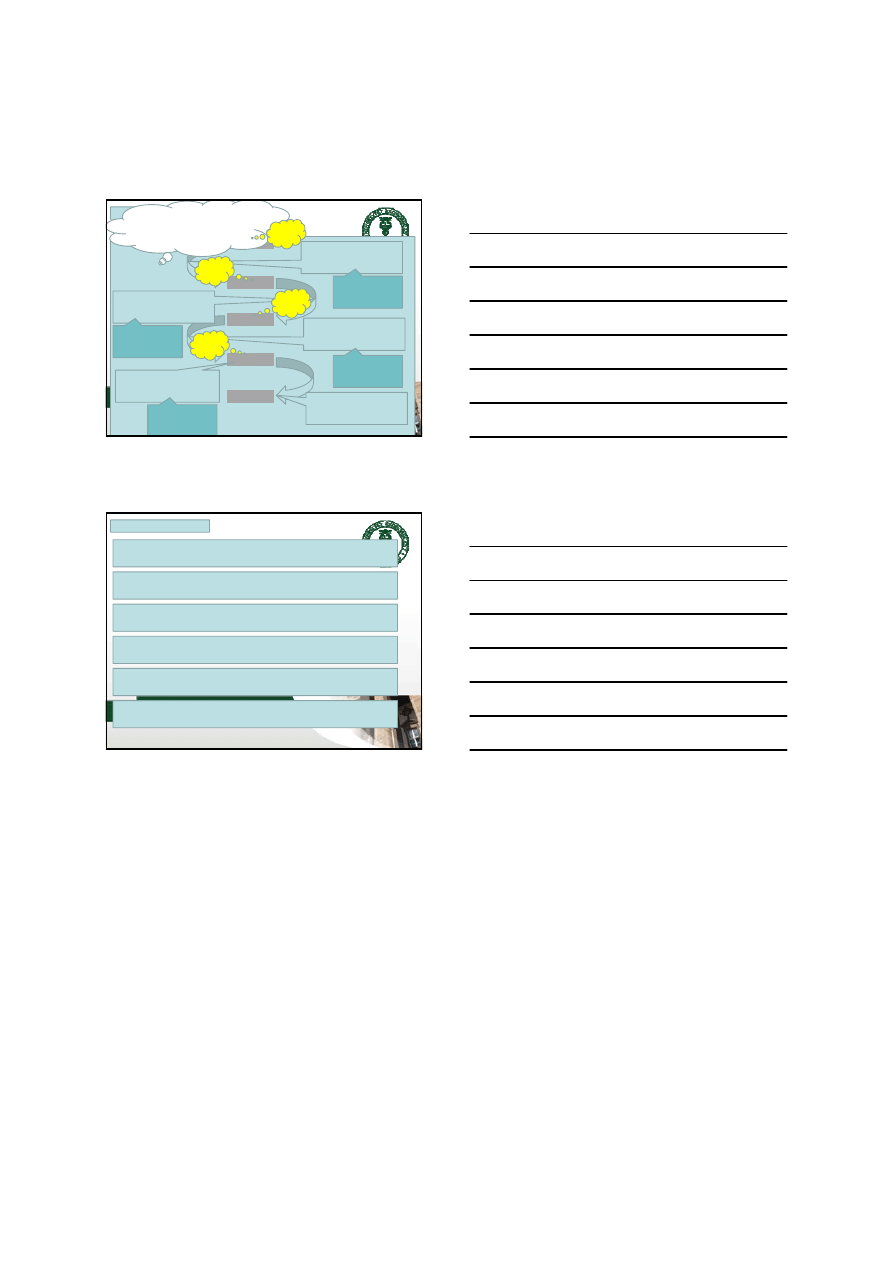

Podmiot A

Podmiot B

P d i t C

Rolnik posiadający

plantację ziemniaków

Podmiot świadczący usługi

w zakresie obierania i

krojenia ziemniaków

Podmiot C

Podmiot D

Konsument

krojenia ziemniaków

Producent frytek w

paczkach

Przedsiębiorca

prowadzący budkę z

frytkami

Student UEP

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

Chce sprzedać ziemniaki

po 100 j.p.

Chce sprzedać surowiec

przetworzony (obrany i

pokrojony) po 120 j p

Stawka

Podmiot C

Podmiot D

Konsument

pokrojony) po 120 j.p.

Chce sprzedać

paczkowane frytki

po 150 j.p.

Chce sprzedać frytki

przyrządzone po 300 j.p.

JEST GŁODNY,

CHCE ZJEŚĆ

Stawka

10 %

2011-09-20

2

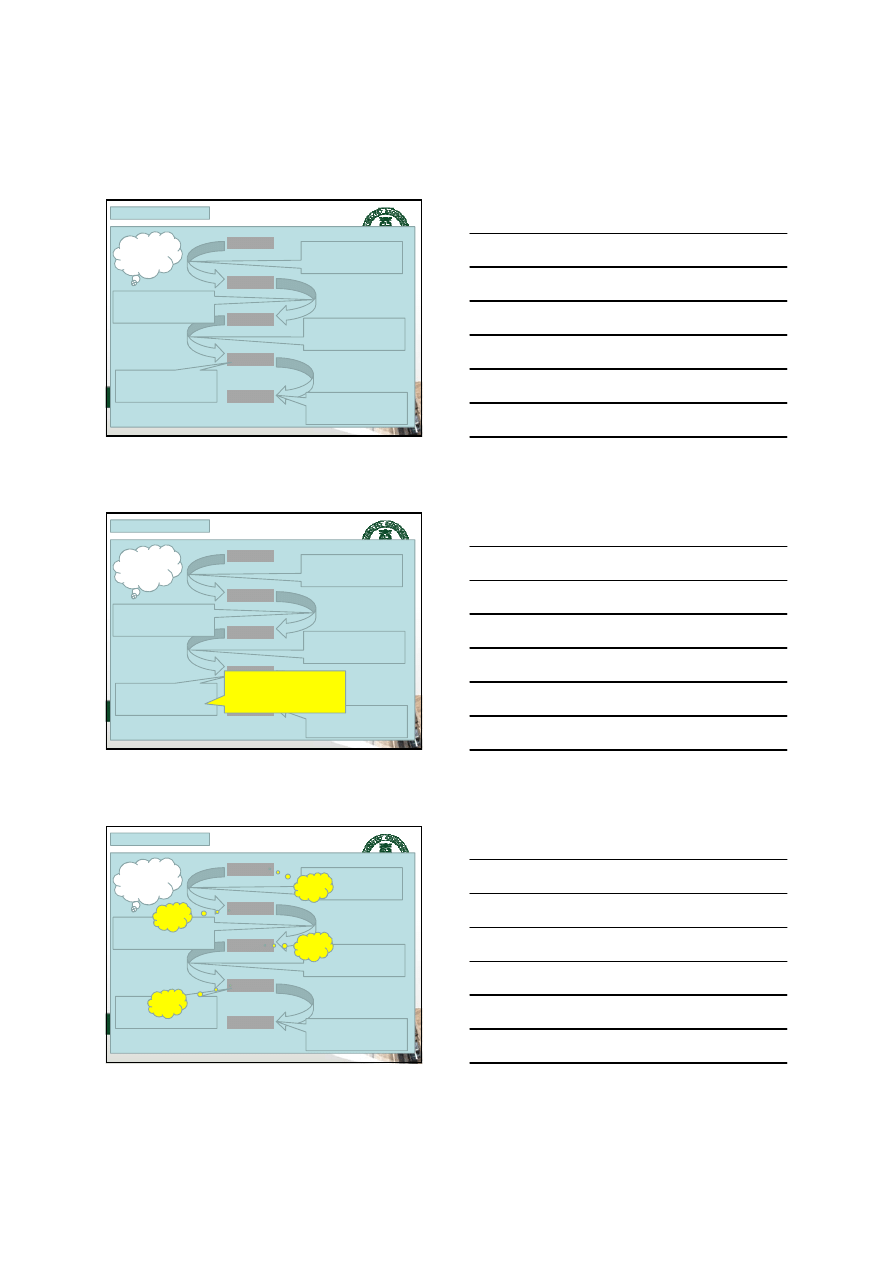

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek = 110

120 + Podatek = 132

Stawka

10 %

Podmiot C

Podmiot D

Konsument

150 + Podatek = 165

300 + Podatek = 330

JEST GŁODNY,

CHCE ZJEŚĆ

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek = 110

130 + Podatek = 143

Stawka

10 %

Podmiot C

Podmiot D

Konsument

173 + Podatek = 190,3

340,3 + Podatek = 374,33

JEST GŁODNY,

CHCE ZJEŚĆ

PODATEK OBROTOWY

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek = 110

130 + Podatek = 143

Stawka

10 %

20

100

30

Podmiot C

Podmiot D

Konsument

173 + Podatek = 190,3

340,3 + Podatek = 374,33

JEST GŁODNY,

CHCE ZJEŚĆ

30

150

2011-09-20

3

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek = 110

110 + 20 + Podatek = 132

Stawka

10 % od

wartości

dodanej

20

100

30

Podmiot C

Podmiot D

Konsument

132 + 30 + Podatek = 165

165 + 150 + Podatek = 330

JEST GŁODNY,

CHCE ZJEŚĆ

150

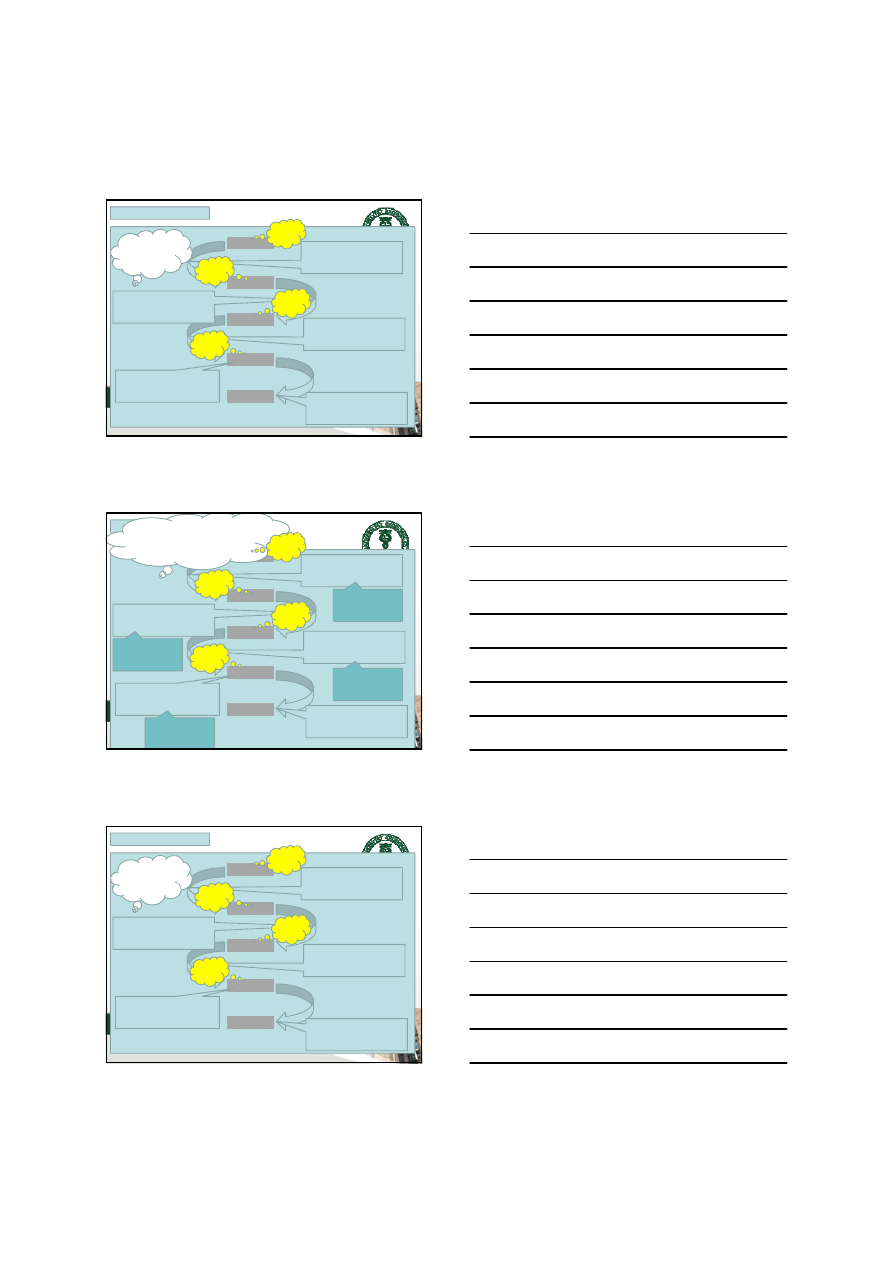

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek = 110

110 + 20 + Podatek = 133

Stawka

10 % od obrotu, z prawem

odliczenia podatku naliczonego

we wcześniejszych fazach

20

100

30

Rozliczenie:

10 – 0 = 10

Podmiot C

Podmiot D

Konsument

133 + 30 + Podatek =

179,3

179,3 + 150 + Podatek =

329,3 + 32,93 = 362,23

JEST GŁODNY,

CHCE ZJEŚĆ

150

Rozliczenie:

13 – 10 = 3

Rozliczenie:

16,3 – 13 = 3,3

Rozliczenie:

32,93 – 16,3 =

16,63

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek = 110

100 + 20 + Podatek = 120

+12 = 132

Stawka

10 % od obrotu netto, z prawem

odliczenia podatku naliczonego

we wcześniejszych fazach

20

100

30

Rozliczenie:

10 – 0 = 10

Podmiot C

Podmiot D

Konsument

120 + 30 + Podatek = 150

+ 15 = 165

150 + 150 + Podatek = 300

+ 30 = 330

JEST GŁODNY,

CHCE ZJEŚĆ

150

Rozliczenie:

12 – 10 = 2

Rozliczenie:

15 – 12 = 3

Rozliczenie:

30 – 15 = 15

2011-09-20

4

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek (3 proc.) =

103

103 + 20 + Podatek (8

proc.) = 123 + 1,6 = 124,6

Różne

stawki

od wartości

dodanej

20

100

30

Podmiot C

Podmiot D

Konsument

124,6 + 30 + Podatek (23

proc.) = 154,6 + 6,9 =

161,5

161,5 + 150 + Podatek (23

proc.) = 311,5 + 34,5 = 346

JEST GŁODNY,

CHCE ZJEŚĆ

150

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek (3 proc.) =

103

100 + 20 + Podatek (8

proc.) = 120 + 9,6 = 129,6

Stawka odpowiednio

3%, 8%, 23% i 23% od obrotu

netto, z prawem odliczenia

podatku naliczonego we

wcześniejszych fazach

20

100

30

Rozliczenie:

3 – 0 = 3

Podmiot C

Podmiot D

Konsument

120 + 30 + Podatek (23

proc.) = 150 + 34,5 =

184,5

150 + 150 + Podatek (23

proc.) = 300 + 69 = 369

JEST GŁODNY,

CHCE ZJEŚĆ

150

Rozliczenie:

9,6 – 3 = 6,6

Rozliczenie:

34,5 – 9,6 = 24,9

Rozliczenie:

69 – 34,5 = 34,5

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek (3 proc.) =

103

103 + 20 + Podatek (23

proc.) = 123 + 4,6 = 127,6

Różne

stawki

od wartości

dodanej

20

100

30

Podmiot C

Podmiot D

Konsument

127,6 + 30 + Podatek (23

proc.) = 157,6 + 6,9 =

164,5

164,5 + 150 + Podatek (8

proc.) = 314,5 + 12 = 326,5

JEST GŁODNY,

CHCE ZJEŚĆ

150

2011-09-20

5

Podatki pośrednie

Podmiot A

Podmiot B

P d i t C

100 + Podatek (3 proc.) =

103

100 + 20 + Podatek (23

proc.) = 120 + 27,6 =

147 6

Stawka odpowiednio

3%, 23%, 23% i 8% od obrotu

netto, z prawem odliczenia

podatku naliczonego we

wcześniejszych fazach

20

100

30

Rozliczenie:

3 – 0 = 3

Podmiot C

Podmiot D

Konsument

147,6

120 + 30 + Podatek (23

proc.) = 150 + 34,5 =

184,5

150 + 150 + Podatek (8

proc.) = 300 + 24 = 324

JEST GŁODNY,

CHCE ZJEŚĆ

150

Rozliczenie:

27,6 – 3 = 24,6

Rozliczenie:

34,5 – 27,6 = 6,9

Rozliczenie:

24 – 34,5 = -10,5

Podatki pośrednie

Podatek od towarów i usług

Podatek akcyzowy

Podatek od gier

Ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług,

tekst jedn. Dz. U. z 2011 roku, Nr 177, poz. 1054

Ustawa z dnia 6 grudnia 2008 roku o podatku akcyzowym,

tekst jedn. Dz. U. z 2011 roku, Nr 108, poz. 626

Ustawa z dnia 19 listopada 2009 roku o grach hazardowych,

Dz. U. Nr 201, poz. 1540.

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron