2010-02-28

1

BANK I KREDYT

Anna Gardocka-Jałowiec

1

Pojęcie

Bank,

zgodnie z prawem bankowym,

to jednostka organizacyjna mająca osobowość prawną,

której przedmiotem działalności jest gromadzenie

środków pieniężnych, udzielanie kredytów oraz

przeprowadzanie rozliczeń.

3

Rola banku:

Pośrednik – transformacja depozytu w kredyt;

Płatnik – płatności w imieniu klienta;

Agent – działania w imieniu klienta w zakresie np.

emisji papierów wartościowych i zarządzanie

własnością klientów;

Gwarant – gwarancja wypłacalności klienta;

Instrument w realizacji polityki gospodarczej rządu

– regulacja podaży pieniądza przez BC

4

Podstawowe funkcje banku

zabezpieczenie depozytów,

udzielanie kredytów,

pośrednictwo w rozliczeniach wszelkich transakcji,

kreacja pieniądza.

5

2010-02-28

2

Rodzaje operacji bankowych

1.

operacje bierne, przy których bank występuje w

stosunku do swoich kontrahentów w roli dłużnika;

emisja znaków pieniężnych;

2.

operacje czynne, przy których bank w stosunku do

kontrahentów występuje w roli wierzyciela;

3.

operacje pośredniczące = usługowe, przy których

bank świadczy usługi na rzecz klientów.

6

System bankowy

Cechy systemu bankowego:

duża liczba banków konkurujących ze sobą;

istnienie kilku dominujących banków w danej

gospodarce;

dwupoziomowa konstrukcja systemu bankowego:

pierwszy poziom – BC; drugi poziom – pozostałe

banki.

8

Rodzaje banków

1.

Bank centralny

2.

Banki handlowe

3.

Inne instytucje bankowe i finansowe

9

Funkcje banku centralnego

funkcja emisyjna

funkcja banku banków -

wysokość stopy redyskontowej lub też stopy

oprocentowania kredytu refinansowego i

lombardowego,

wysokość stopy minimalnych rezerw

obowiązkowych banków handlowych,

operacje otwartego rynku,

funkcja banku państwa

14

2010-02-28

3

Funkcja NBP

Opis

Centralny bank państwa

1.

formułowanie i realizacja polityki pieniężnej

2.

organizowanie i kontrola procesów rozliczeń i rozrachunków w systemie

bankowym

3.

współodpowiedzialność za politykę dewizową i politykę kursu walutowego

4.

obsługa kasowo - rozliczeniowa instytucji rządowych

5.

kredytowanie budżetu

6.

obsługa długu rządowego

7.

zarządzanie rezerwami dewizowymi państwa

8.

gromadzenie i analizowanie informacji finansowych

9.

prognozowanie i ocena procesów gospodarczych

Bank emisyjny

1.

wpuszczanie w obieg znaków pieniężnych

2.

organizowanie obiegu pieniężnego

3.

regulowanie ilości pieniądza w obiegu rynkowym (tak aby jego nadmiar nie

potęgował inflacji, a ewentualny niedobór nie utrudniał procesów gospodarczych)

Bank banków

1.

oddziaływanie na system bankowy, mające na celu egzekwowanie przyjętej

polityki monetarnej

2.

funkcje

nadzorcze

związane z przestrzeganiem prawa bankowego i z

zapewnieniem bezpieczeństwa zgromadzonych wkładów

3.

tworzenie regulacji zapewniających płynność systemu bankowego

4.

kredytodawca ostatniej instancji (kredyty refinansowe)

5.

prowadzenie operacji otwartego rynku

16

Instrumenty polityki monetarnej BC

instrumenty kontroli ogólnej,

instrumenty kontroli selektywnej,

działanie przez perswazję.

17

I

NSTRUMENTY KONTROLI OGÓLNEJ

oddziałują na

wszystkie instytucje pośrednictwa finansowego

równocześnie, z jednakowym natężeniem. Zaliczamy

tu:

politykę rezerw obowiązkowych

politykę zmian stopy redyskontowej

operacje otwartego rynku

18

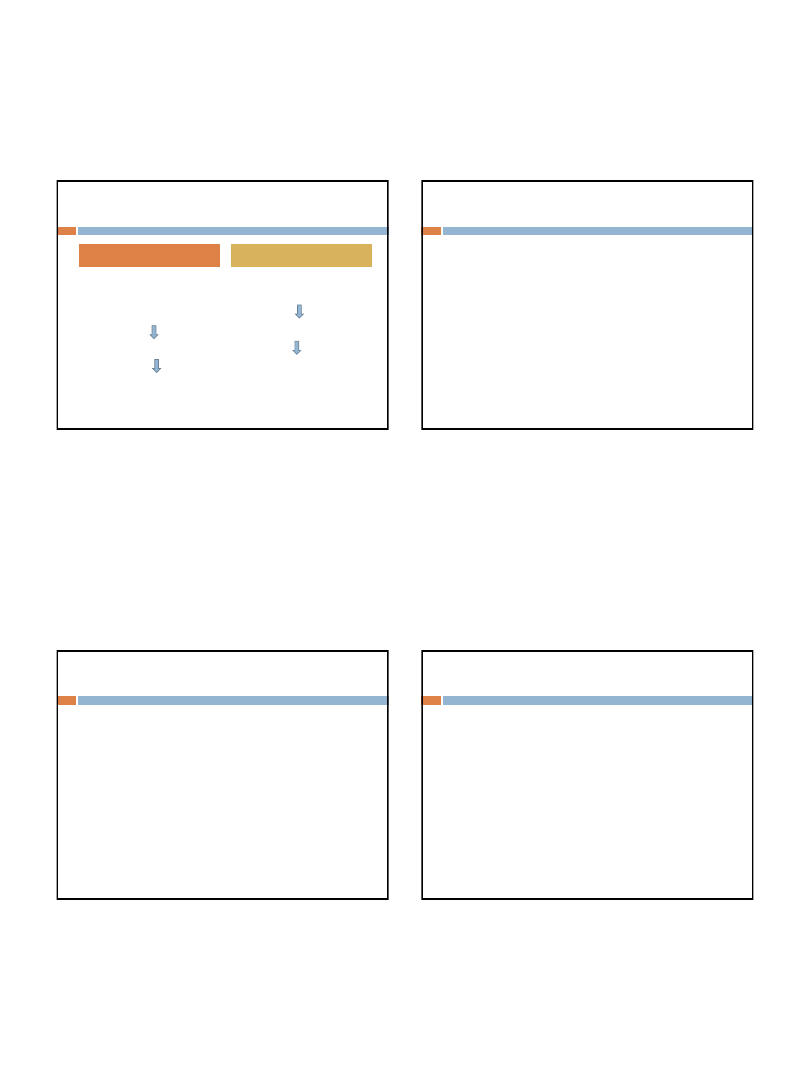

Polityka BC

Obniżanie stopy

rezerw obowiązkowych

Obniżanie stopy

redyskontowej

Zakup papierów

wartościowych na

otwartym rynku

kapitałowym

Podwyższanie stopy

rezerw obowiązkowych

Podwyższanie stopy

redyskontowej

Sprzedaż papierów

wartościowych na

otwartym rynku

kapitałowym

Polityka ekspansywna=taniego

pieniądza=miękkiego pieniądza

Polityka restrykcyjna=twardego

pieniądza=drogiego pieniądza

22

2010-02-28

4

Cel: zwiększanie dopływu

pieniądza do

gospodarki

Obniżanie stóp %

Wzrost inwestycji,

konsumpcji

Cel: zmniejszanie podaży

pieniądza

Wzrost stóp %

Zmniejszenie inwestycji,

konsumpcji

Polityka ekspansywna

Polityka restrykcyjna

23

Kredyt

Kredyt jako kategoria ekonomiczna wyraża stosunek

ekonomiczny między wierzycielem a dłużnikiem.

Polega on na świadczeniu przez wierzyciela na rzecz

dłużnika określonej wartości na warunkach zwrotu, co

łączy się z reguły z wynagrodzeniem w formie

procentu.

Jest on wytworem gospodarki towarowo - pieniężnej.

24

Funkcje kredytu bankowego

emisyjna

dochodowa

rozdzielcza,

kontrolna.

25

Formy kredytu

kredyt towarowy (handlowy) polega na wzajemnym

kredytowaniu się przedsiębiorstw i jest

bezpośrednio związany z ruchem kapitału

przemysłowego i handlowego;

kredyt pieniężny (bankowy) - jest formą ruchu

kapitału pożyczkowego.

27

2010-02-28

5

Formy, rodzaje udzielania kredytu

F

ORMY UDZIELANIA KREDYTÓW

:

pożyczki udzielane na określony czas ustalony w umowie kredytowej

dyskonto weksli

zakup papierów wartościowych

R

ODZAJE KREDYTÓW ZE WZGLĘDU NA TERMIN

,

NA JAKI SĄ ONE UDZIELANE

:

krótkoterminowe

średnioterminowe

długoterminowe

R

ODZAJE KREDYTÓW ZE WZGLĘDU NA PRZEZNACZENIE

:

konsumpcyjne

na działalność produkcyjną:

obrotowy

inwestycyjny

28

Formy zabezpieczenia

weksel finansowy poręczony (żyrowany)

zabezpieczenie hipoteczne na nieruchomość

zastaw papierów wartościowych, które bank ma prawo

sprzedać, gdyby dłużnik pożyczki nie spłacił

zastaw towarowy - dłużnik składa dokumenty (wraz z

polisą ubezpieczeniową) dające bankowi prawo do

dysponowania towarem na wypadek, gdyby kredyt nie

został w terminie spłacony; ta forma zabezpieczenia

stosowana jest głównie przy kredytach na zapasy

sezonowe. Pożyczki udzielane są jednak często bez

zabezpieczenia.

29

Rodzaje weksli

weksel własny

weksel trasowany, czyli trata.

30

Weksel własny

Weksel własny - jest dokumentem, w którym wystawca zobowiązuje się

zapłacić określonej osobie (remitentowi) lub na jej zlecenie wymienioną na

wekslu sumę (np. „w 60 dni od dnia dzisiejszego zobowiązuję się zapłacić

1000 dol. na zlecenie Johna Smitha ”)

dłużnik

(wystawca weksla)

wierzyciel

(remitent)

Zobowiązanie zapłaty

32

2010-02-28

6

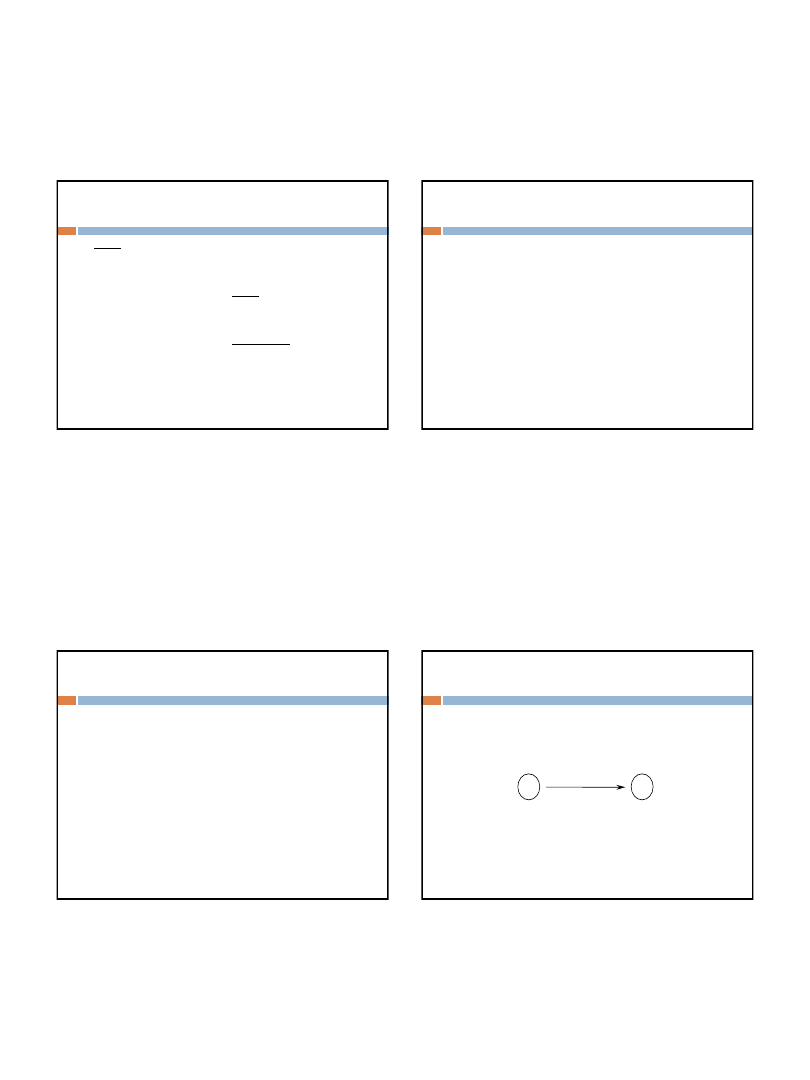

Weksel trasowany

34

TRASANT

(wystawca weksla)

TRASAT

(płacący wartość weksla)

AKCEPTANT

(trasat po przyjęciu

zobowiązania)

Polecenie zapłaty

Remitent

(wierzyciel)

Zapłata

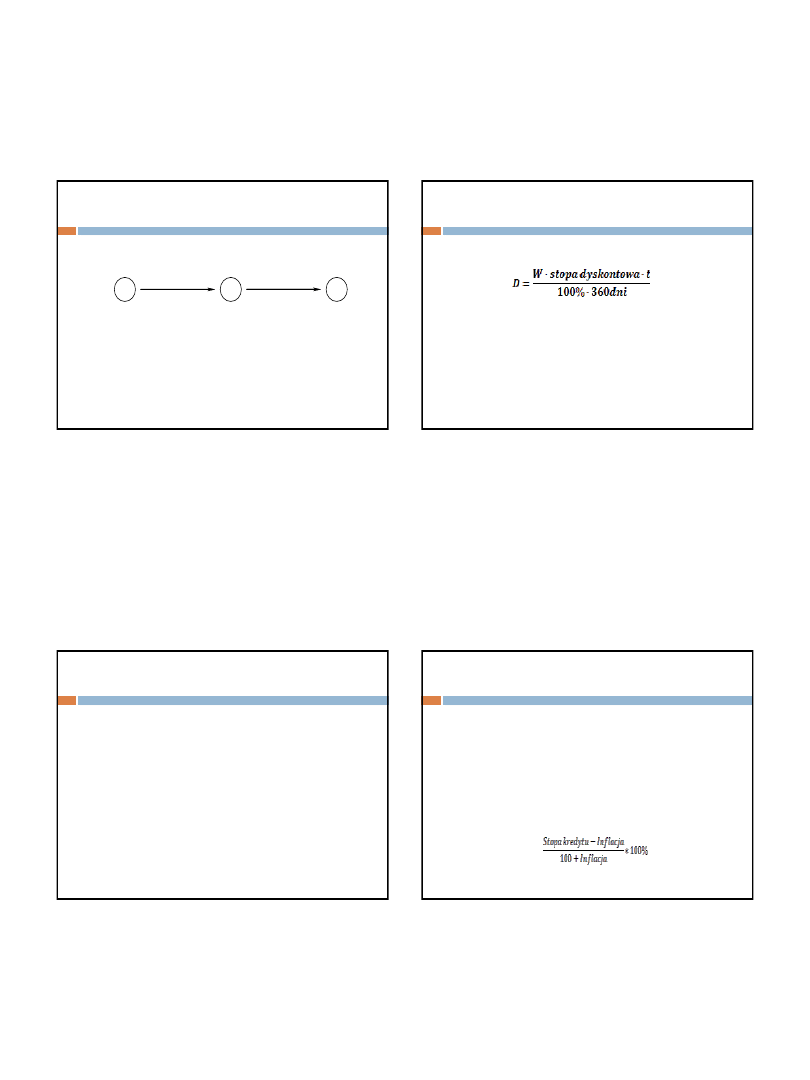

Wartość dyskonta

W – suma wekslowa pierwotna;

T – liczba dni do daty płatności;

35

Stopa procentowa

wynagrodzenie, wyrażone w procentach, płacone

wierzycielowi przez dłużnika za udostępnienie

środków pieniężnych.

38

Rodzaje stóp procentowych

N

OMINALNA STOPA PROCENTOWA

pokazująca nominalny (formalny, nie uwzględniający inflacji)

przychód z posiadanego kapitału lub cenę kapitału

udostępnionego.

R

EALNA STOPA PROCENTOWA

uwzględnia inflację, czyli spadek siły nabywczej pieniądza.

Można ją skalkulować , dzieląc różnicę stopy procentowej

kredytu i stopy inflacji przez sumę 100+stopa inflacji, według

wzoru:

39

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron