„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Marianna Biernacik-Bartkiewicz

Teresa Stolarek

Organizowanie rachunkowości w przedsiębiorstwie

412[01].Z1.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Zofia Sepkowska

mgr Monika Szczerbak

Konsultanci:

mgr inż. Maria Majewska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z1.01.

Organizowanie rachunkowości w przedsiębiorstwie zawartego w modułowym programie

nauczania dla zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie..............................................................................................................................4

2. Wymagania wstępne ....................................................................................................................6

3. Cele kształcenia............................................................................................................................7

4. Materiał nauczania .......................................................................................................................8

4.1. Polityka

rachunkowości w jednostce gospodarującej.........................................................8

4.1.1. Materiał nauczania...........................................................................................................8

4.1.2. Pytania sprawdzające.....................................................................................................10

4.1.3. Ćwiczenia ......................................................................................................................11

4.1.4. Sprawdzian postępów ....................................................................................................13

4.2. Zasady wyceny aktywów i pasywów................................................................................14

4.2.1. Materiał nauczania.........................................................................................................14

4.2.2. Pytania sprawdzające.....................................................................................................15

4.2.3. Ćwiczenia ......................................................................................................................16

4.2.4. Sprawdzian postępów ....................................................................................................17

4.3. Inwentaryzacja ..................................................................................................................18

4.3.1. Materiał nauczania.........................................................................................................18

4.3.2. Pytania sprawdzające.....................................................................................................20

4.3.3. Ćwiczenia ......................................................................................................................20

4.3.4. Sprawdzian postępów ....................................................................................................22

4.4. Dowody

księgowe.............................................................................................................23

4.4.1. Materiał nauczania.........................................................................................................23

4.4.2. Pytania sprawdzające.....................................................................................................26

4.4.3. Ćwiczenia ......................................................................................................................27

4.4.4. Sprawdzian postępów ....................................................................................................29

4.5. Księgi rachunkowe............................................................................................................30

4.5.1. Materiał nauczania.........................................................................................................30

4.5.2. Pytania sprawdzające.....................................................................................................31

4.5.3. Ćwiczenia ......................................................................................................................32

4.5.4. Sprawdzian postępów ....................................................................................................33

4.6. Konta

księgi głównej ........................................................................................................34

4.6.1. Materiał nauczania.........................................................................................................34

4.6.2. Pytania sprawdzające.....................................................................................................36

4.6.3. Ćwiczenia ......................................................................................................................37

4.6.4. Sprawdzian postępów ....................................................................................................44

4.7. Konta

ksiąg pomocniczych ...............................................................................................45

4.7.1. Materiał nauczania.........................................................................................................45

4.7.2. Pytania sprawdzające.....................................................................................................46

4.7.3. Ćwiczenia ......................................................................................................................47

4.7.4. Sprawdzian postępów ....................................................................................................52

4.8. Poprawianie

błędów księgowania.....................................................................................53

4.8.1. Materiał nauczania.........................................................................................................53

4.8.2. Pytania sprawdzające.....................................................................................................55

4.8.3. Ćwiczenia ......................................................................................................................55

4.8.4. Sprawdzian postępów ....................................................................................................57

4.9. Dokumentowanie systemu przetwarzania i ochrony danych............................................58

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9.1. Materiał nauczania.........................................................................................................58

4.9.2. Pytania sprawdzające.....................................................................................................59

4.9.3. Ćwiczenia ......................................................................................................................59

4.9.4. Sprawdzian postępów ....................................................................................................62

4.10. Otwieranie i prowadzenie ksiąg rachunkowych w programie komputerowym ............63

4.10.1. Materiał nauczania.......................................................................................................63

4.10.2. Pytania sprawdzające...................................................................................................66

4.10.3. Ćwiczenia ....................................................................................................................66

4.10.4. Sprawdzian postępów.................................................................................................73

5. Sprawdzian osiągnięć.................................................................................................................74

6. Literatura ....................................................................................................................................83

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i umiejętności z zasad rachunkowości.

W poradniku zamieszczono:

-

wymagania wstępne, w których wskazano umiejętności jakie powinieneś posiadać przed

rozpoczęciem pracy z poradnikiem,

-

cele kształcenia, które z kolei wskazują jakie umiejętności powinieneś opanować w procesie

kształcenia w danej jednostce modułowej,

-

materiał nauczania - podzielono na 10 tematów, ściśle z sobą powiązanych i realizowanych

w logicznej kolejności. Nabyte umiejętności w tej jednostce modułowej ułatwiają a niekiedy

warunkują opanowanie umiejętności w kolejnych jednostkach modułowych, w module

Z1 – Ewidencja księgowa działalności przedsiębiorstwa i Z3 - Specyficzne i szczególne

zasady rachunkowości. Treści zawarte w materiale nauczania mają na celu rozszerzenie

posiadanych już przez Ciebie umiejętności i ukształtowanie nowych.

W materiale nauczania zostały omówione również treści dotyczące obsługi użytkowych

programów komputerowych, zarządzania danymi komputerowymi, zabezpieczania ich przed

osobami nieuprawnionymi oraz ich archiwizowania. Są to głównie bardzo istotne wskazówki

praktyczne, które umożliwią Ci wykorzystanie różnych programów komputerowych w pracy

zawodowej.

Pytania sprawdzające umożliwią Ci ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności. Negatywna odpowiedź na pytanie jest dla Ciebie

wskazówką w jakim zakresie musisz uzupełnić wiedzę.

Ćwiczenia zawierają polecenie, sposób wykonania i wyposażenie stanowiska pracy. Poziom

Twojej wiedzy po wykonaniu ćwiczeń, ocenisz wykonując sprawdzian postępów. Pozytywny

wynik pozwoli Ci na realizację następnego tematu. W przypadku trudności, wątpliwości ,

niejasności poproś o pomoc nauczyciela.

-

sprawdzian osiągnięć, który znajduje się po zrealizowaniu wszystkich tematów jednostki

modułowej pozwoli Ci ocenić poziom ukształtowanych umiejętności w całej jednostce

modułowej,

-

literatura umożliwi Ci pogłębienie wiedzy i umiejętności z zakresu jednostki modułowej,

które są wykazane w wymaganiach wstępnych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z1.01

Organizowanie

rachunkowości

w przedsiębiorstwie

412[01].Z1

Ewidencja księgowa działalności

przedsiębiorstwa

412[01].Z1.02

Ewidencjonowanie

rozrachunków i obsługa

płatności

412[01].Z1.04

Prowadzenie ewidencji

procesów gospodarczych

412[01].Z1.03

Ewidencjonowanie zmian

w zasobach rzeczowych

przedsiębiorstwa

412[Z1].O1.05

Sporządzanie sprawozdań

rocznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

− korzystać z różnych źródeł informacji,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− identyfikować podmioty i przedmiot rachunkowości,

− charakteryzować funkcje rachunkowości,

− korzystać z przepisów ustawy o rachunkowości,

− rozróżniać i klasyfikować majątek oraz źródła jego finansowania w przedsiębiorstwach

o różnych formach organizacyjno - prawnych,

− rozróżniać typy operacji gospodarczych,

− wskazywać wpływ bezwynikowych operacji gospodarczych na poszczególne składniki

aktywów i pasywów,

− sporządzać dowody księgowe,

− stosować procedury przygotowania dowodów do księgowania i archiwizowania,

− charakteryzować zakres oraz podstawowe zadania i metody inwentaryzacji,

− poruszać się w oknach systemu Windows i DOS,

− wykonywać podstawowe operacje na plikach i folderach,

− stosować podstawowe zasady obsługi programów w środowisku Windows,

− sterować miejscem zapisu danych na dysku i dyskietkach.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− rozróżniać i zastosować standardy rachunkowości,

− zidentyfikować podmiot i przedmiot rachunkowości,

− zastosować zasady rachunkowości,

− zastosować zasady wyceny aktywów i pasywów,

− zaprojektować instrukcję inwentaryzacyjną,

− wskazać uwarunkowania prawne, zakres rzeczowy, terminy oraz procedurę przebiegu

inwentaryzacji aktywów i pasywów,

− sklasyfikować dowody księgowe,

− wskazać zakres i przedmiot kontroli dowodów księgowych,

− zaprojektować obieg dowodów księgowych,

− zastosować zasady przechowywania i zabezpieczania dowodów księgowych,

− sporządzić wykaz ksiąg rachunkowych,

− wskazać moment otwarcia i zamknięcia ksiąg rachunkowych,

− otworzyć księgi rachunkowe,

− zidentyfikować elementy zapisu księgowego,

− zmodyfikować konta księgi głównej i ksiąg pomocniczych,

− zastosować zasady księgowania bilansowych operacji gospodarczych w ewidencji

syntetycznej,

− założyć ewidencję na kontach pomocniczych,

− ustalić powiązania ewidencji analitycznej z kontami księgi głównej,

− poprawić błędy w zapisach księgowych,

− sporządzić dokumentację systemu przetwarzania i ochrony danych,

− zarejestrować nową firmę w programie,

− ustawić parametry pracy w programie,

− zmodyfikować konta w programie na potrzeby firmy,

− utworzyć kartoteki kontrahentów, pracowników, urzędów w programie,

− wprowadzić i zatwierdzić bilans otwarcia w programie,

− wprowadzić rozrachunki do bilansu otwarcia,

− zdefiniować dokumenty typu wyciąg bankowy, PZ i WZ w programie,

− zdefiniować rejestr sprzedaży i rejestr zakupu w programie,

− wypełnić dokumenty zakupu, sprzedaży i raport kasowy w programie,

− zaksięgować dokumenty w programie,

− wydrukować zestawienia księgowań w programie.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Polityka rachunkowości w jednostce gospodarującej

4.1.1. Materiał nauczania

Rachunkowość to system gromadzenia, przetwarzania, interpretacji i prezentacji informacji

o sytuacji majątkowo - finansowej jednostki gospodarującej, przedsiębiorstwa.

Podstawowym aktem prawnym regulującym zasady prowadzenia rachunkowości w Polsce

jest Ustawa o rachunkowości z dnia 29 września 1994 r. z późniejszymi zmianami

.1

Rachunkowość finansowa zgodnie z Art. 4 ust.3 Ustawy o rachunkowości obejmuje: „

1. przyjęte zasady (politykę) rachunkowości,

2. prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących

zapisy zdarzeń w porządku chronologicznym i systematycznym,

3. okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów

i pasywów,

4. wycenę aktywów i pasywów oraz ustalanie wyniku finansowego,

5. sporządzanie sprawozdań finansowych,

6. gromadzenie i przechowywanie dowodów księgowych oraz pozostałej dokumentacji

przewidzianej ustawą,

7. poddanie badaniu i ogłoszenie sprawozdań finansowych w przypadkach przewidzianych

ustawą.”

2

Do stosowania przepisów Ustawy o rachunkowości zgodnie z Rozdz. I, Art. 2, zobowiązane

są następujące podmioty:

- spółki handlowe oraz inne osoby prawne z wyjątkiem Skarbu Państwa i Narodowego

Banku Polskiego,

- osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz

spółki partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji

finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie

polskiej 800000 EURO. Walutę polską przelicza się na EURO po średnim kursie

ustalonym przez Narodowy Bank Polski na dzień 30 września roku poprzedzającego rok

obrotowy. W przypadku niższych obrotów podmioty te mogą stosować zasady

rachunkowości określone ustawą, po zawiadomieniu o tym zamiarze naczelnika

właściwego urzędu skarbowego, przed rozpoczęciem roku obrotowego,

- jednostki działające na podstawie Prawa bankowego, Prawa o publicznym obrocie

papierami wartościowymi i funduszach powierniczych,

- jednostki budżetowe i ich gospodarstwa pomocnicze, zakłady budżetowe, fundusze

celowe,

- zagraniczne osoby prawne i fizyczne prowadzące działalność na terytorium Polski,

- jednostki otrzymujące dotacje lub subwencje z budżetu państwa, budżetów jednostek

samorządu terytorialnego lub funduszów celowych.”

Odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości ponosi

kierownik jednostki. W przypadku gdy kierownikiem jest organ wieloosobowy a nie została

1

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r.

z późniejszymi zmianami

2

tamże

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

wskazana osoba odpowiedzialna, odpowiedzialność ponoszą wszyscy członkowie tego organu.

Może to być również odpowiedzialność karna w postaci grzywny lub kary pozbawienia wolności

do lat 2, albo obie kary łącznie.

Polska wykorzystując wytyczne zawarte w Międzynarodowych Standardach Rachunkowości

(MSR nr1), których stosowanie umożliwia porównywanie sprawozdań finansowych nie tylko

w skali naszego kraju, opracowała metody i reguły postępowania w zakresie rachunkowości,

które nazwano zasadami rachunkowości. Oparte są one na wieloletnich doświadczeniach

uogólnionych przez doświadczonych teoretyków rachunkowości oraz przez praktykujących

księgowych. Prawo nadaje im cechę obowiązku, aby dzięki temu zapewnić poprawne i jednolite

w skali danego kraju ujmowanie zjawisk gospodarczych w ewidencji.

Ustawa o rachunkowości zawiera zasady rachunkowości, do których zalicza się między

innymi zasady:

- wyższości treści nad formą,

- ciągłości,

- kontynuacji działania,

- memoriałową i współmierności,

- ostrożnej wyceny,

- istotności,

1. zasada wyższości treści nad formą, według której zdarzenia ujmuje się w księgach

rachunkowych i wykazuje w sprawozdaniu zgodnie z ich treścią ekonomiczną,

2. zasada ciągłości, która dotyczy:

- ciągłości metod i oznacza, że przyjęte zasady rachunkowości należy stosować w sposób

ciągły, dokonując w kolejnych latach jednakowego grupowania operacji, wyceny

majątku, ustalania wyniku działalności, sporządzania sprawozdań z działalności tak, aby

za kolejne lata informacje w nich zawarte były porównywalne. Jednostka może zmienić

dotychczas stosowane rozwiązania na inne, ale bez względu na datę podjęcia tej decyzji

zmianę musi zastosować ze skutkiem od pierwszego dnia roku obrotowego,

- ciągłości bilansowej, która oznacza, że wykazane w księgach rachunkowych na dzień ich

zamknięcia stany majątku i źródeł jego pochodzenia należy ująć w tej samej wysokości

w księgach otwartych na rok następny,

3. zasada kontynuacji działania przyjmuje założenie, że jednostka będzie kontynuowała

działalność w dającej się przewidzieć przyszłości w nie zmniejszonym istotnie zakresie, bez

postawienia jej w stan likwidacji. Ustalając zdolność do kontynuowania działalności

kierownik jednostki uwzględnia wszystkie dostępne informacje obejmujące okres nie krótszy

niż jeden rok od dnia bilansowego,

4. zasada memoriałowa nakazuje jednostce ująć wszystkie swoje przychody i koszty związane

z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do majątku lub

źródeł jego pochodzenia danego okresu sprawozdawczego zaliczane będą koszty lub

przychody dotyczące przyszłych okresów oraz przypadające na ten okres sprawozdawczy

koszty, które jeszcze nie zostały poniesione,

5. zasada współmierności, według której dla zapewnienia współmierności przychodów

i związanych z nimi kosztów do majątku lub źródeł jego pochodzenia danego okresu

sprawozdawczego zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz

przypadające na ten okres sprawozdawczy koszty, które jeszcze nie zostały poniesione,

6. zasada ostrożnej wyceny (ostrożności), według której poszczególne składniki majątku

i źródeł jego pochodzenia wycenia się stosując rzeczywiście poniesione na ich nabycie

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

(wytworzenie) ceny, koszty, z zachowaniem zasady ostrożności. W tym celu należy

uwzględnić przy obliczaniu wyniku finansowego, zmniejszenie wartości użytkowej majątku

w wyniku zużycia, innej utraty wartości, wartości handlowej w wyniku zmniejszenia ceny

możliwej do uzyskania na rynku. Również zgodnie z tą zasadą w wyniku finansowym należy

uwzględnić wyłącznie niewątpliwe przychody i zyski oraz grożące straty,

7. zasada istotności, według której dokonując wyboru rozwiązań dopuszczalnych ustawą

i dostosowując je do potrzeb jednostki należy zapewnić wyodrębnienie w rachunkowości

wszystkich istotnych zdarzeń do oceny sytuacji majątkowej i finansowej jednostki.

Omówione zasady mają charakter merytoryczny. Aby rachunkowość przedstawiała

autentyczne, realne, rzetelne i ścisłe dane winny być również stosowane zasady o charakterze

technicznym, które zależą od poprawności działań ludzkich. Do zasad tych zaliczyć można:

- zasadę rzetelności, oznaczającą odzwierciedlenie zjawisk gospodarczych w ewidencji

zgodnie z prawdą oraz wykazywanie w sprawozdaniach informacji zgodnych z zapisami w

ewidencji,

- zasadę przejrzystości, to jest zapewnienie jednoznacznej treści zapisów w ewidencji,

- zasadę periodyzacji, która polega na stosowaniu jednakowych przedziałów czasowych,

z reguły jest to okres roku obrachunkowego,

- zasadę kompletności, czyli ujmowania w ewidencji wszystkich zaistniałych w danym okresie

zdarzeń.

Dokumentację opisującą zasady rachunkowości w jednostce (politykę rachunkowości) ustala

w formie pisemnej jej kierownik. Powinna zawierać:

- określenie roku obrotowego oraz wchodzących w jego skład okresów sprawozdawczych,

- rodzaje działalności podstawowej i pomocniczej,

- zasady wyceny rzeczowych składników aktywów obrotowych,

- zasady odpisów z tytułu trwałej utraty wartości aktywów,

- kryteria kwalifikowania, zasady rozliczania i ewidencjonowania kosztów operacyjnych

i rozliczeń międzyokresowych,

- określenie operacji, które będą zaliczane do strat i zysków nadzwyczajnych,

- metody wyceny aktywów finansowych,

- zasady tworzenia i rozliczania rezerw,

- metody, stawki i terminy amortyzowania środków trwałych i wartości niematerialnych

i prawnych,

- wskazanie głównego banku, z którego usług jednostka korzysta,

- zasady wyceny zagranicznych środków pieniężnych,

- metody kalkulowania kosztów wytworzenia produktów,

- wersję rachunku zysków i strat,

- wykaz stosowania dowodów zastępczych oraz operacji gospodarczych, dla których mogą

być stosowane,

- wytyczne w zakresie inwentaryzacji,

- instrukcję obiegu dokumentów,

- zasady ewidencji operacji nietypowych.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie podmioty zobowiązane są do stosowania przepisów ustawy o rachunkowości?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

2. Kto ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości,

w jednostce gospodarującej?

3. Na czym polega zasada ciągłości?

4. W czym wyraża się zasada memoriałowa, współmierności i ostrożnej wyceny?

5. Co musi zawierać dokumentacja opisująca zasady rachunkowości w jednostce?

4.1.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Jeżeli uczęszczasz do szkoły publicznej, to jej rachunkowość jest prowadzona zgodnie

z zasadami ………………, ponieważ jest to …………………….. finansowana przez

……………….

Jeżeli uczęszczasz do szkoły niepublicznej, to jej rachunkowość jest prowadzona zgodnie

z …………………………….. ponieważ otrzymuje dotacje z ……………………………………

W Spółdzielni X, w dniu 30 czerwca 2005 roku postanowiono zmienić stosowaną

dotychczas metodę wyceny materiałów. Zmianę tę Spółdzielnia może wprowadzić w dniu

………, ze skutkiem od dnia …………

Dla zachowania zasady ciągłości stan majątku wykazany na dzień 1 stycznia musi być

równy stanowi wykazanemu na ………………………….

W sprawach nieuregulowanych przepisami ustawy o rachunkowości, jednostka może

stosować krajowe ………………… . W przypadku braku krajowych uregulowań może stosować

………….

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości.

Ćwiczenie 2

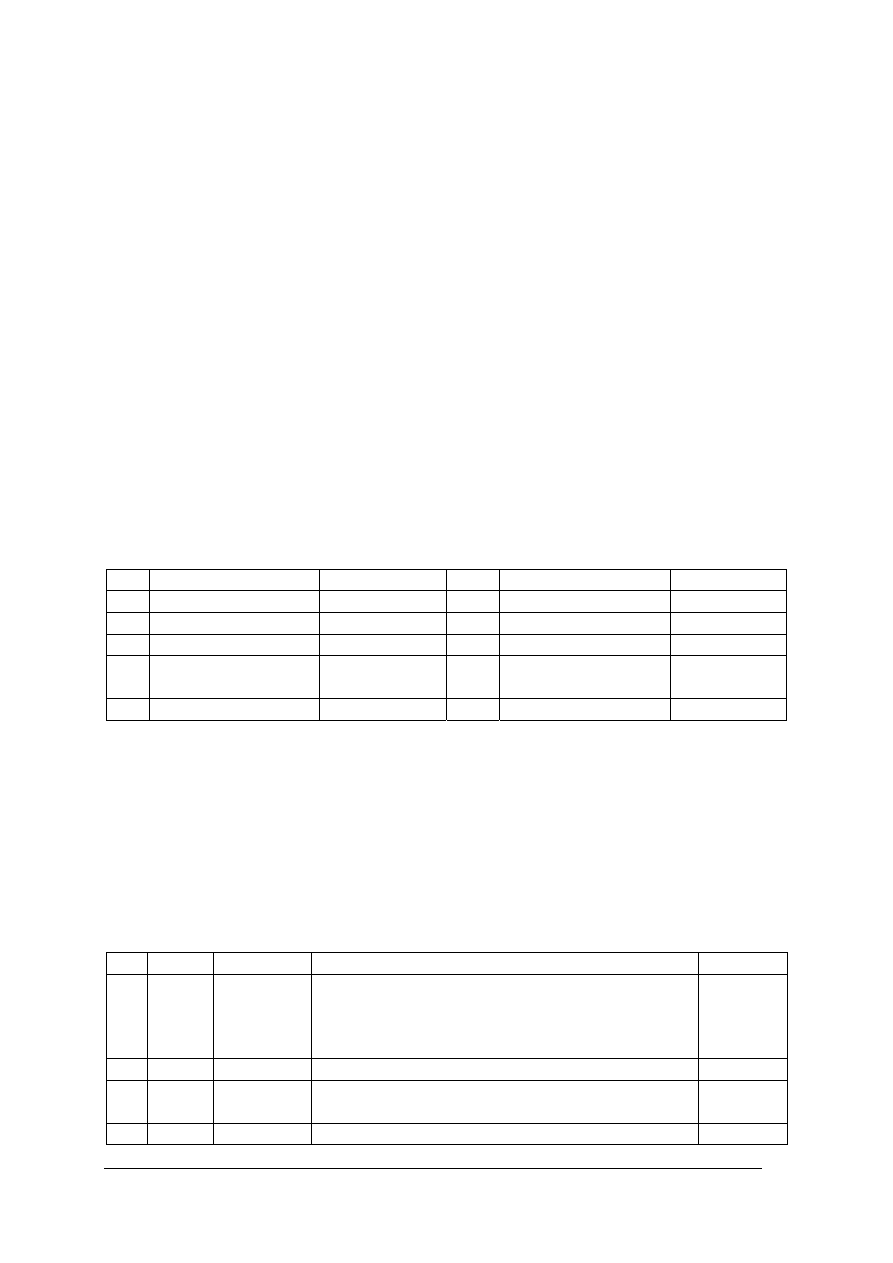

Oblicz wartość majątku znajdującego się w magazynie przedsiębiorstwa X, w dniu 31 grudnia

2005 r., uwzględniając zasadę ostrożnej wyceny, mając dane:

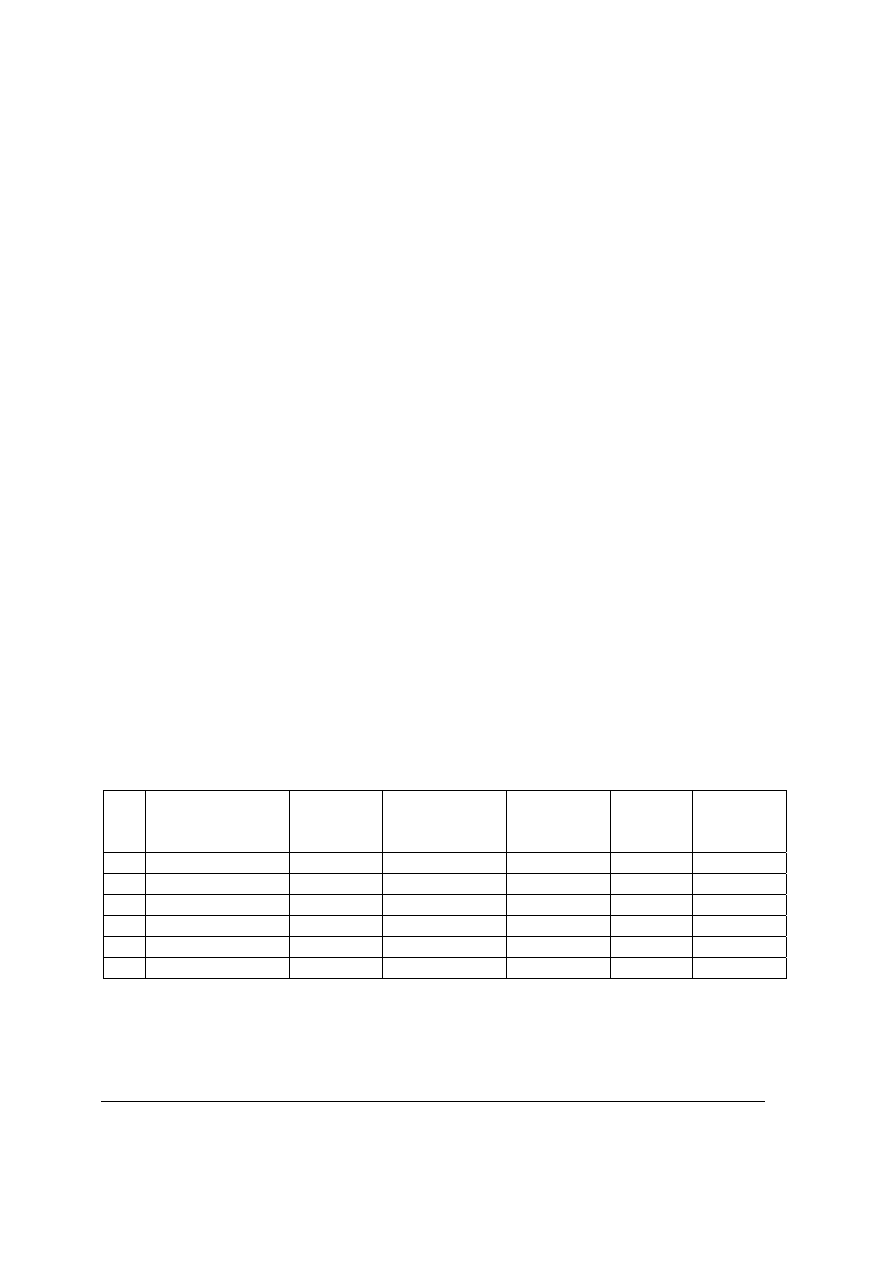

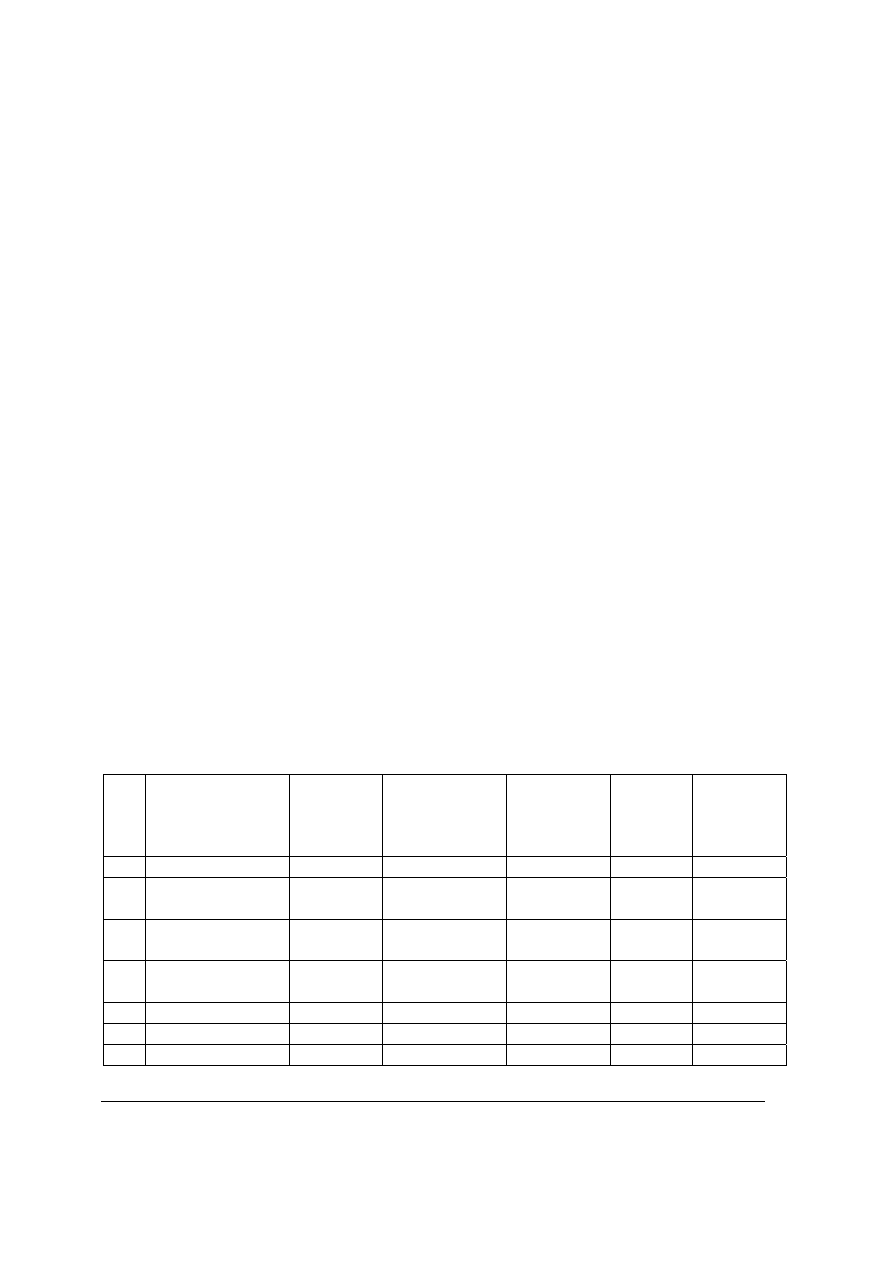

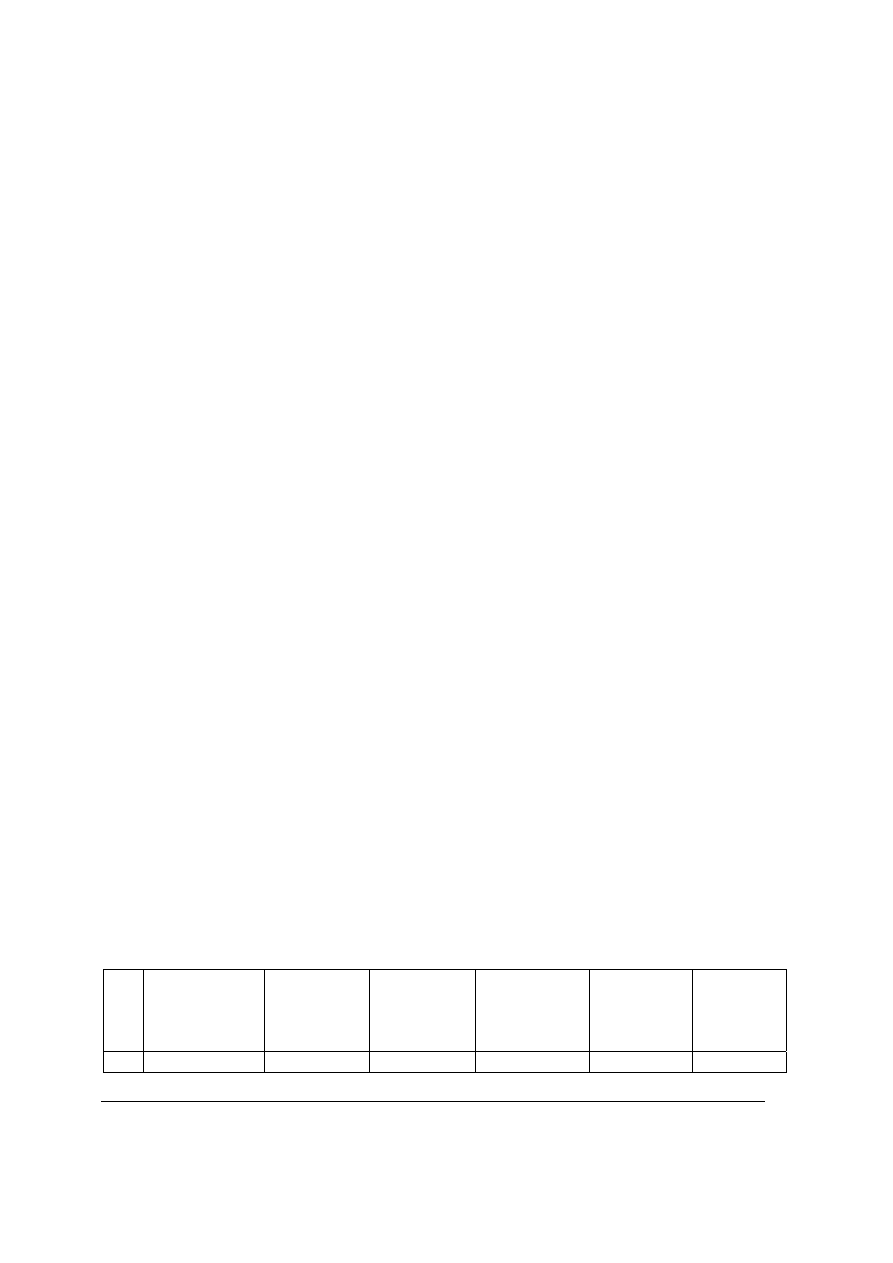

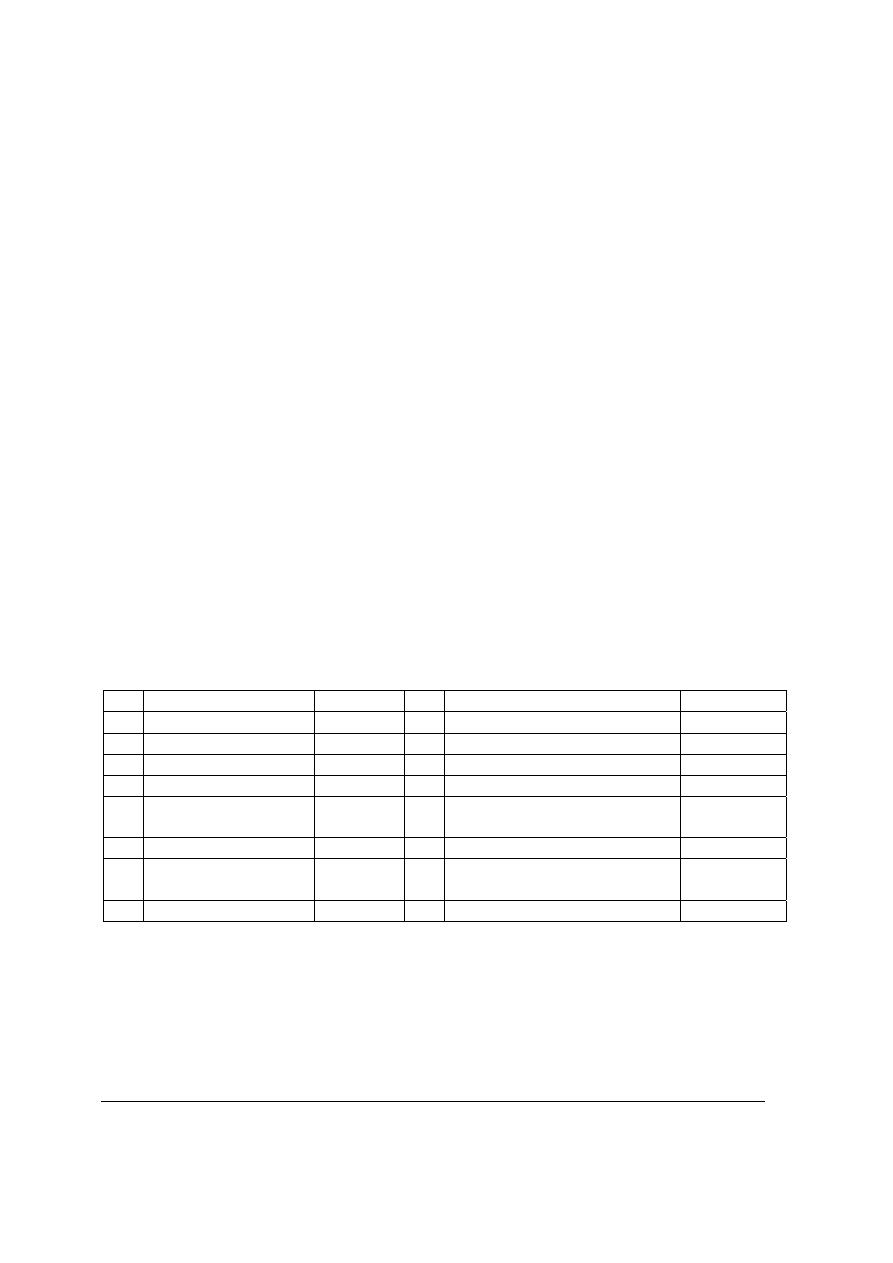

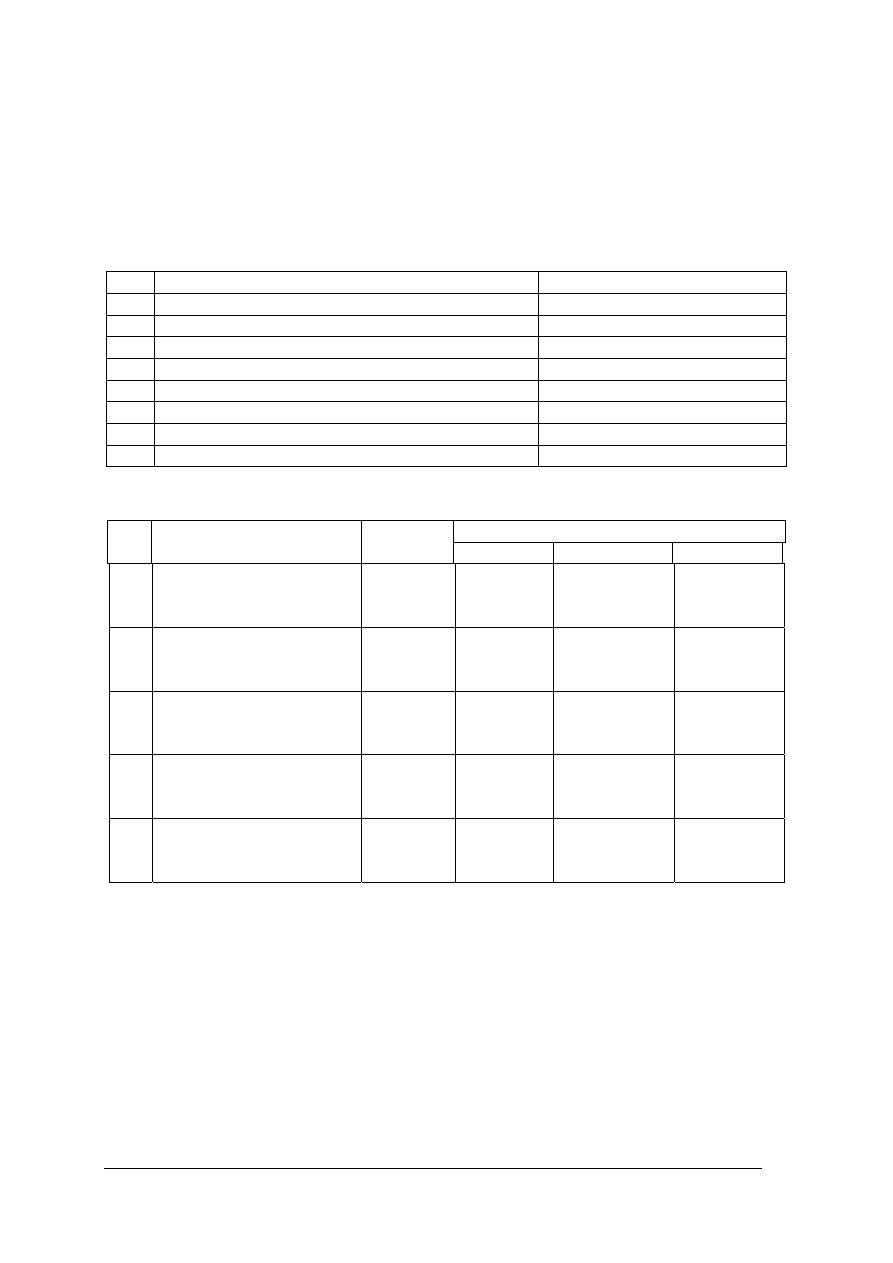

Tabela 4.1 – 1. Wykaz majątku przedsiębiorstwa X

Lp. Wyszczególnienie Ilość w

sztukach

Jednostkowy

koszt

wytworzenia

Cena

rynkowa

Wycena Wartość

1. Sukienki model X

10

40,00

50,00

2. Sukienki model Y

20

60,00

50,00

3. Bluzki

damskie

10

30,00

40,00

4. Garsonki

damskie

10

120,00

110,00

5. Komputer

x

x

x

x

6. Razem

x

x

x

x

Źródło: opracowanie własne

W magazynie znajduje się również wykorzystywany dla potrzeb przedsiębiorstwa komputer wraz

z monitorem i drukarką zakupiony przed 2 laty za kwotę 4500,00 zł. Będzie on mógł być

wykorzystywany w zakładzie jeszcze przez rok.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wstawić właściwą cenę w tabelę - w kolumnie „wycena”,

2) obliczyć wartość poszczególnych składników majątku,

3) obliczyć łączną wartość majątku.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

kalkulator.

Ćwiczenie 3

Oblicz kwotę przychodów brutto ze sprzedaży, które zobowiążą Pana X do stosowania

w następnym roku obrotowym przepisów ustawy o rachunkowości, mając dane:

Pan X jest właścicielem zakładu krawieckiego. Jego wyroby są objęte 22% stawką podatku VAT.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) wykorzystać przepisy ustawy o rachunkowości w odniesieniu do osób fizycznych

prowadzących działalność gospodarczą,

2) dokonać aktualizacji kursu EURO.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika,

−

komputer z dostępem do Internetu,

−

kalkulator.

Ćwiczenie 4

Sporządź uproszczoną dokumentację opisującą zasady rachunkowości w małej jednostce

gospodarującej.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) wykorzystać przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika,

−

komputer z dostępem do Internetu,

−

przykładowa dokumentacja opisująca zasady rachunkowości w małej jednostce.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.1.4. Sprawdzian postępów

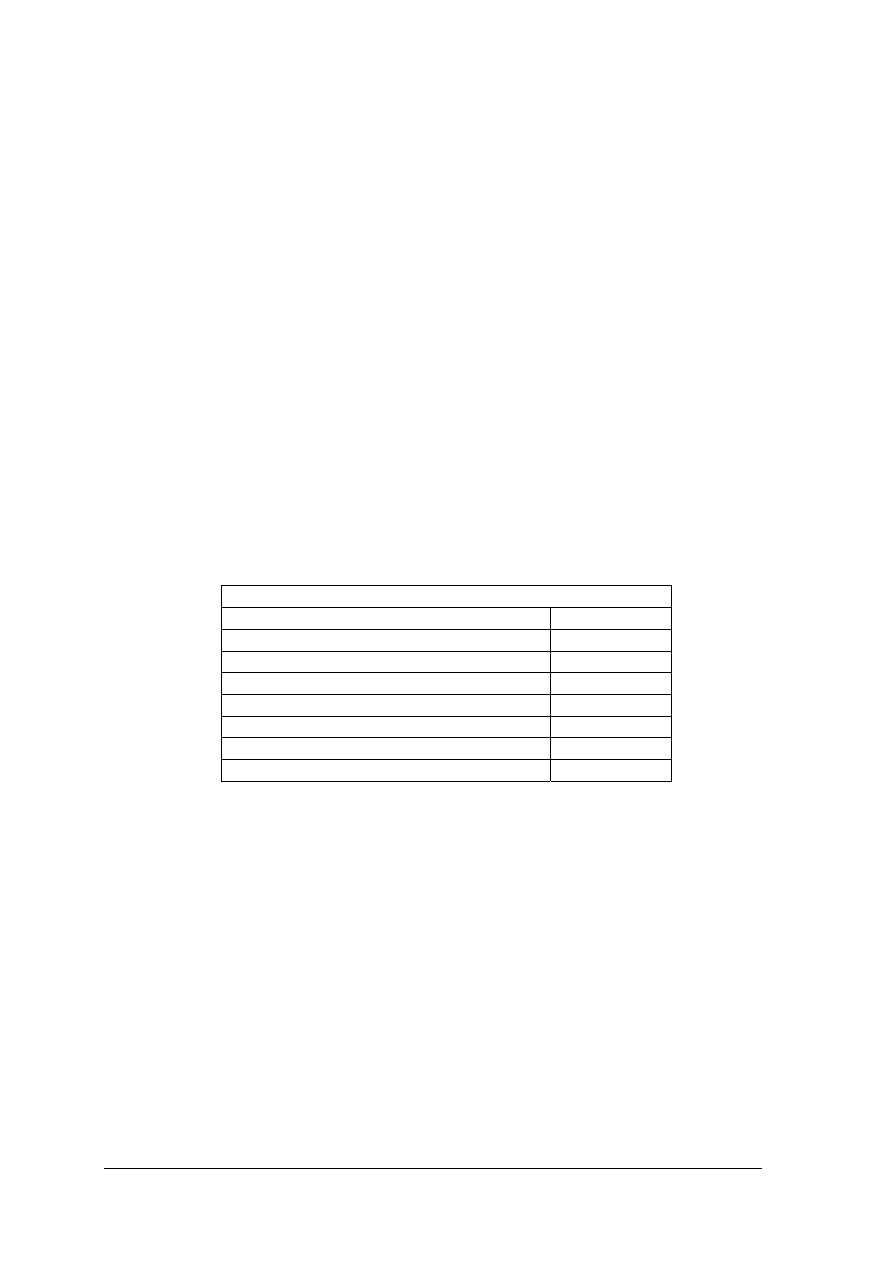

Czy potrafisz:

Tak Nie

1) zdefiniować pojęcia: rachunkowość, zasady rachunkowości ?

2) zidentyfikować elementy składowe rachunkowości finansowej?

3) wymienić podmioty rachunkowości?

4) zinterpretować zasady rachunkowości, a w szczególności:

• ciągłości bilansowej,

• ciągłości metod,

• memoriałową,

• ostrożnej wyceny ?

5) wycenić majątek jednostki stosując zasadę ostrożnej wyceny?

6) obliczyć przychód zobowiązujący wybrane podmioty do stosowania

przepisów ustawy o rachunkowości?

7) sporządzić uproszczoną dokumentację opisującą zasady rachunkowości

w jednostce gospodarujące?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2. Zasady wyceny aktywów i pasywów

4.2.1. Materiał nauczania

W rachunkowości ewidencja zachodzących w jednostkach gospodarujących zdarzeń odbywa

się w jednostkach pieniężnych. Wynika stąd konieczność właściwej wyceny. Zależy od niej

wartość poszczególnych składników aktywów i pasywów, a także wynik działalności.

Do wyceny majątku i kapitałów Ustawa o rachunkowości definiuje i przewiduje stosowanie

różnych mierników, w zależności od wycenianego składnika. Miernikami tymi mogą być:

- „cena zakupu – cena zapłacona kontrahentowi,

- cena nabycia – jest to cena zakupu składnika aktywów, obejmująca kwotę należną

sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług oraz podatku

akcyzowego, powiększona o koszty związane z zakupem i przystosowaniem do stanu

zdatnego do używania lub wprowadzenia do obrotu (transportu, załadunku, wyładunku,

składowania, ubezpieczenia w transporcie), a obniżona o rabaty i opusty,

- cena (wartość) sprzedaży netto – za którą przyjmuje się możliwą do uzyskania na dzień

bilansowy cenę sprzedaży, bez podatku od towarów i usług oraz podatku akcyzowego,

pomniejszoną o rabaty i opusty oraz koszty związane z przystosowaniem do sprzedaży

i sprzedażą,

- koszt wytworzenia - do którego zalicza się koszty bezpośrednie (wartość zużytych

materiałów bezpośrednich, koszty przetworzenia związane bezpośrednio z produkcją

i doprowadzeniem produktu do postaci i miejsca w jakim się znajduje w dniu wyceny), oraz

uzasadnioną część kosztów pośrednich (zmienne pośrednie koszty produkcji oraz tę część

kosztów stałych pośrednich, które odpowiadają poziomowi tych kosztów przy normalnym

wykorzystaniu zdolności produkcyjnych),

- wartość godziwa - kwota za jaką dany składnik aktywów mógłby zostać wymieniony,

a zobowiązania uregulowane na warunkach transakcji rynkowej pomiędzy zainteresowanymi

i dobrze poinformowanymi, nie powiązanymi ze sobą stronami,

- kurs kupna – stosowany w tym dniu przez bank, z którego usług korzysta jednostka, nie

wyższym jednak od kursu średniego ustalonego dla danej waluty przez Narodowy Bank

Polski,

- kurs sprzedaży – stosowany w tym dniu przez bank, z którego usług korzysta jednostka, nie

niższym jednak od kursu średniego stosowanego dla danej waluty przez Narodowy Bank

Polski,

- cena rynkowa – zgłoszona na aktywnym rynku oferta kupna”.

3

Wycena składników bilansu powinna uwzględniać zmiany ich wartości spowodowane:

- zmianami kursów walut, które mają wpływ na sposób wyceny papierów wartościowych,

należności, zobowiązań i środków pieniężnych w walucie obcej,

- postępem technicznym, który powoduje, że wyroby później produkowane są często

doskonalsze od znajdujących się w magazynie,

- zmianami mody, które wpływają na wycenę wyrobów i towarów już niemodnych.

Zgodnie z obowiązującymi przepisami zawartymi w Ustawie o rachunkowości poszczególne

składniki aktywów i pasywów wycenia się następująco:

3

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r.

z późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

- „środki trwałe oraz wartości niematerialne i prawne – według cen nabycia lub kosztów

wytworzenia, lub wartości przeszacowanej (po aktualizacji wyceny) pomniejszonych o

odpisy amortyzacyjne lub umorzeniowe, a także o odpisy z tytułu trwałej utraty wartości,

- środki trwałe w budowie - w wysokości ogółu kosztów pozostających w bezpośrednim

związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty

wartości,

- inwestycje długoterminowe – według ceny nabycia pomniejszonej o odpisy z tytułu trwałej

wartości lub według wartości godziwej,

- inwestycje krótkoterminowe – według ceny (wartości) nabycia, nie wyżej jednak niż cena

(wartość) rynkowa,

- rzeczowe składniki aktywów obrotowych – według cen nabycia lub kosztów wytworzenia

(materiały i towary również w cenach zakupu), nie wyższych od cen ich sprzedaży netto na

dzień bilansowy,

- należności i udzielone pożyczki – w kwocie wymagającej zapłaty, z zachowaniem zasady

ostrożnej wyceny,

- zobowiązania – w kwocie wymagającej zapłaty, a zobowiązania finansowe, których

uregulowanie następuje drogą wydania innych aktywów finansowych niż środki pieniężne,

według wartości godziwej,

- składniki aktywów wyrażone w walutach obcych – po kursie kupna,

- składniki pasywów wyrażone w walutach obcych – po kursie sprzedaży”.

4

Trwała utrata wartości występuje wtedy, gdy istnieje prawdopodobieństwo, że dany składnik

aktywów nie przyniesie w przyszłości przewidywanych korzyści ekonomicznych. Może ona

mieć charakter:

- planowany - wskutek zużycia (środki trwałe, wartości niematerialne i prawne),

- nieplanowany - czynniki technologiczne, techniczne, zmiany mody, zmiany kursu walut.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co rozumiesz przez:

a) cenę zakupu,

b) cenę nabycia,

c) cenę sprzedaży netto,

d) koszt wytworzenia,

e) wartość godziwą,

f) kurs kupna,

g) kurs sprzedaży,

h) cenę rynkową,

i) trwałą utratę wartości.

2. Czy wytworzony przez nas produkt będzie miał zawsze taką samą cenę bezpośrednio po

wytworzeniu i po odpowiednim okresie magazynowania?

3. Jakie zmiany należy uwzględnić przy wycenie składników majątku?

4.

Jakie mierniki należy stosować przy wycenie poszczególnych składników aktywów

i pasywów, zgodnie z ustawą o rachunkowości?

4

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r. z

późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Rzeczowe składniki majątku wycenia się w wysokości rzeczywistych cen ich

.........................., lub rzeczywistych kosztów ich ........................................ Wartość nabycia lub

koszt wytworzenia składników majątku trwałego jest pomniejszana o ............................…………

Natomiast wartość nabycia lub koszt wytworzenia zapasów zaliczanych do aktywów obrotowych

nie powinna być wyższa na dzień bilansowy od ich ........................……………

Zapasy, które na skutek długotrwałego przechowywania utraciły częściowo pierwotną

wartość użytkową lub stały się technicznie przestarzałe, wycenia się na dzień bilansowy

w wysokości ................................................

Nadmierne zapasy materiałów, których część jednostka zamierza upłynnić należy wycenić

po ............................................... Natomiast te zapasy materiałów, które pozostaną w jednostce

z przeznaczeniem do produkcji, należy wycenić według .......................................... Zapasy

towarów lub wyrobów, które stały się już niemodne należy wycenić po ...............................

Krótkoterminowe papiery wartościowe wykazuje się w bilansie w cenach ...........................,

nie wyższych od ........................................................ Jeżeli w ostatnim dniu roku obrotowego

kurs giełdowy danych papierów wartościowych jest niższy od ich ceny nabycia, to należy je

wycenić po .................................................

Wyposażenie stanowiska pracy:

− przepisy ustawy o rachunkowości,

− literatura z rozdziału 6 poradnika.

Ćwiczenie 2

Oblicz wartość majątku przedsiębiorstwa X, w dniu 31 grudnia 2005 r., mając dane:

− majątek zakupiono w dniu 1 stycznia 2004 roku,

− kurs giełdowy akcji w dniu 31.12.2005 r wynosi - X - 220,00; Z - 480,00

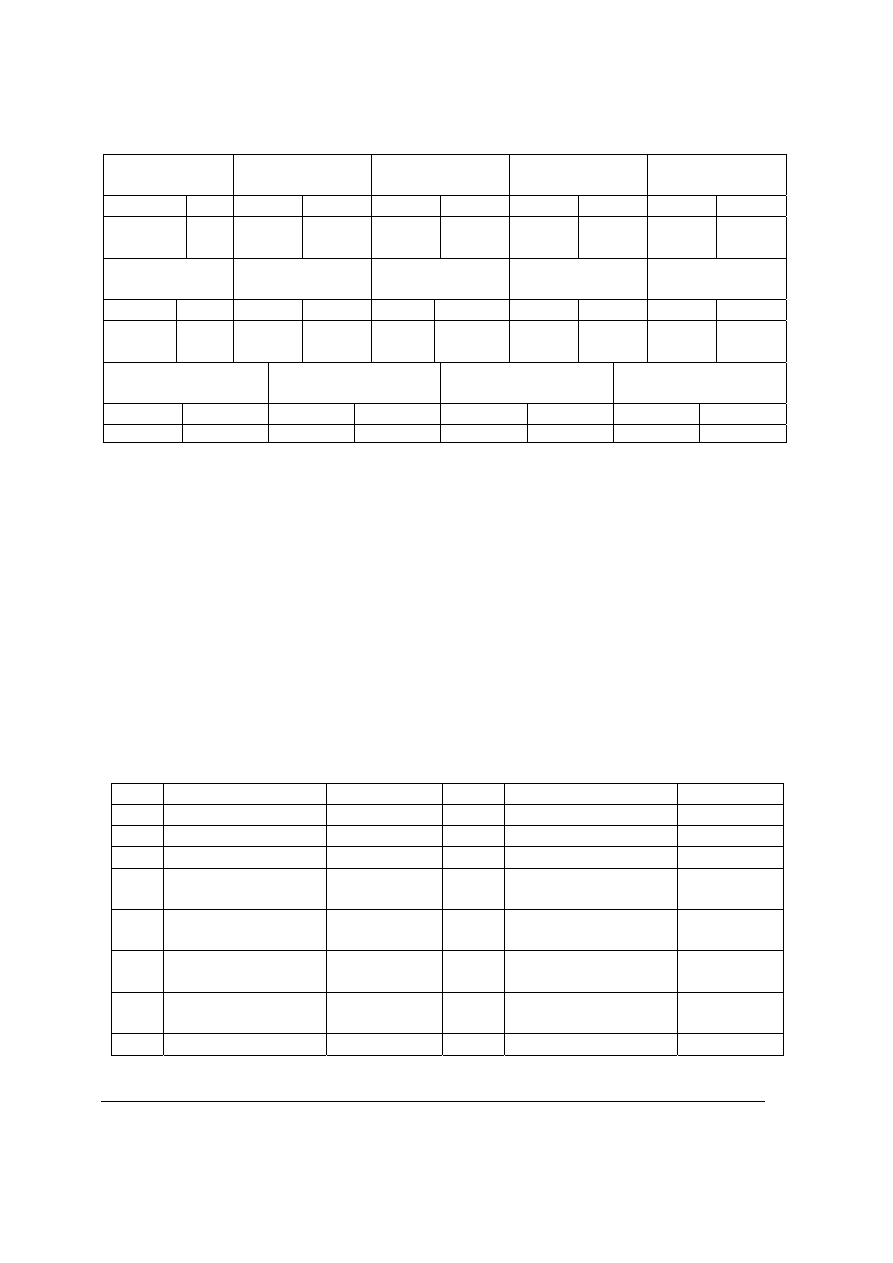

Tabela 4.2 – 1. Wykaz majątku przedsiębiorstwa X z uwzględnieniem stawek zużycia.

Lp. Wyszczególnienie Ilość w

sztukach

Cena nabycia

Roczna

stawka

zużycia w

%

Wycena Wartość

1. Budynek

1

220

000,00

2,5%

2. Maszyny

krawieckie

5 4

000,00

15%

3. Zestaw

komputerowy

1 5

000,00

30%

4. Samochód

dostawczy

1 60

000,00

20%

5. Akcje

spółki X

20

200,00

x

6. Akcje spółki Z

50

500,00

x

7. Razem

x

x

x

x

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) wstawić właściwą cenę w tabelę - w kolumnie „wycena”,

2) obliczyć wartość poszczególnych składników majątku,

3) obliczyć łączną wartość majątku.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura zgodna z punktem 6 poradnika,

−

kalkulator.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zdefiniować pojęcia:

cena zakupu,

cena nabycia,

cena sprzedaży netto,

koszt wytworzenia,

wartość godziwa,

kurs kupna,

kurs sprzedaży,

cena rynkowa,

trwała utrata wartości?

2) obliczyć wartość zużycia rzeczowych składników majątku trwałego?

3) zastosować właściwą cenę dla wyceny poszczególnych składników

majątku?

4) wycenić:

− należności,

− zobowiązania,

− papiery wartościowe,

− składniki aktywów wyrażone w walutach obcych,

− składniki pasywów wyrażone w walutach obcych?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3. Inwentaryzacja

4.3.1. Materiał nauczania

W języku potocznym pojęcia „inwentaryzacja”, „spis z natury”, „remanent”, bywają

używane zamiennie. Jednak każde z tych pojęć jest inne, chociaż podobne. Istota różnic tkwi

w ich pojemności znaczeniowej.

Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

składników majątkowych w danej jednostce. W pojęciu tym mieszczą się nie tylko czynności

spisu, ale również uzgodnienie sald aktywów i pasywów oraz rozliczenie osób materialnie

odpowiedzialnych.

Remanent to stan zapasów, stan tego co pozostało i nie zawiera w swoim pojęciu czynności

związanych ze spisywaniem tego stanu.

Spis z natury jest jedną z metod przeprowadzania inwentaryzacji, polegającą na liczeniu,

mierzeniu, ważeniu rzeczowych i pieniężnych składników majątku.

Ustawa o rachunkowości przewiduje trzy sposoby przeprowadzania inwentaryzacji:

- spis z natury - przeprowadzany jest przez specjalnie do tego celu powołaną komisję, która

ujmuje poszczególne składniki na arkuszach spisowych ustalając ich stan przez przeliczenie,

mierzenie, ważenie oraz wycenę, porównuje ustalony stan rzeczywisty ze stanem

wynikającym z ksiąg rachunkowych, wyjaśnia i rozlicza ewentualne różnice. Spisem z

natury obejmuje się wszystkie znajdujące się w jednostce aktywa pieniężne (z wyjątkiem

zgromadzonych na rachunkach bankowych), papiery wartościowe, rzeczowe składniki

aktywów obrotowych, środków trwałych (z wyjątkiem gruntów i tych środków trwałych, do

których dostęp jest znacznie utrudniony), maszyny i urządzenia wchodzące w skład środków

trwałych w budowie. Spisem z natury należy również objąć przedmioty:

¾

objęte ewidencją księgową, choć odpisane w 100%,

¾

stanowiące obcą własność, ale przechowywane, przyjęte w komis, do naprawy, przerobu.

Obowiązek ten nie dotyczy jednostek świadczących usługi pocztowe, transportowe,

spedycyjne,

- uzgodnienie i potwierdzenie sald – polega na uzyskaniu od kontrahentów i banków

pisemnych informacji o stanie środków pieniężnych i należności. Drogą uzgodnień

inwentaryzuje się aktywa finansowe zgromadzone na rachunkach bankowych lub

przechowywane przez inne jednostki, należności, w tym udzielone pożyczki, oraz

powierzone kontrahentom własne składniki aktywów. Stany środków pieniężnych

zgromadzonych na rachunkach bankowych, w tym lokat, powinny być potwierdzone

wyciągiem bankowym, którego sporządzenie należy do banku. Z inicjatywą potwierdzenia

należności, w tym udzielonych przez jednostkę pożyczek, występuje wierzyciel, wysyłając do

dłużnika wyciąg z jego konta wykazujący stan należności lub pożyczki. Nie ma obowiązku

potwierdzeń stanu:

¾

należności spornych i wątpliwych,

¾

należności od osób fizycznych nie prowadzących ksiąg rachunkowych,

¾

należności z tytułów publicznoprawnych.

- weryfikacja – polegająca na porównaniu danych wynikających z ewidencji

z odpowiednimi dokumentami, oraz sprawdzeniu realnej wartości tych składników. Drogą

weryfikacji inwentaryzuje się:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

¾

te składniki aktywów i pasywów, których z natury rzeczy nie da się zinwentaryzować

wcześniej omówionymi sposobami – kapitały własne, rezerwy, rozliczenia

międzyokresowe, wartości niematerialne i prawne,

¾

grunty oraz środki trwałe, do których dostęp jest znacznie utrudniony, jak np. budowle

inżynierii lądowej i wodnej, zbiorniki, silosy, magazyny podziemne,

¾

środki trwałe, maszyny i urządzenia w toku budowy oraz zapasy objęte ewidencją

ilościowo – wartościową, znajdujące się na dzień bilansowy tego roku, na który nie

przypada obowiązek ich spisania z natury, na terenie, względnie składowisku strzeżonym,

¾

należności sporne i wątpliwe,

¾

należności od osób fizycznych nie prowadzących ksiąg rachunkowych,

¾

należności publicznoprawne,

¾

zobowiązania, o których uzgodnienie nie wystąpił wierzyciel.

Inwentaryzację przeprowadza się w wyznaczonych przez przepisy ustawy o rachunkowości

terminach i z określoną częstotliwością. Jednostka zobowiązana jest do przeprowadzenia

inwentaryzacji na ostatni dzień każdego roku obrotowego:

- aktywów pieniężnych,

- papierów wartościowych,

- produktów w toku,

Termin ostatniego dnia roku obrotowego dla pozostałych składników aktywów uważa się za

dotrzymany jeżeli inwentaryzację: „rozpoczęto nie wcześniej niż 3 miesiące przed końcem roku

obrotowego, a zakończono do 15 dnia następnego roku, a ustalenie stanu nastąpiło przez

dopisanie lub odpisanie od stanu stwierdzonego drogą spisu z natury lub potwierdzenia salda,

zwiększeń i zmniejszeń jakie nastąpiły między tymi datami.

Inwentaryzację zapasów materiałów, towarów, produktów gotowych i półproduktów

znajdujących się w strzeżonych składowiskach i objętych ewidencją ilościowo – wartościową,

można przeprowadzać raz w ciągu 2 lat.

Inwentaryzację środków trwałych oraz maszyn i urządzeń wchodzących w skład środków

trwałych w budowie, znajdujących się na terenie strzeżonym, można przeprowadzać raz w ciągu

4 lat”.

5

Inwentaryzację należy również przeprowadzić na dzień zakończenia działalności przez

jednostkę oraz na dzień poprzedzający postawienie jej w stan likwidacji lub upadłości.

Za organizację i przebieg inwentaryzacji odpowiedzialność ponosi kierownik jednostki,

który reguluje tę kwestie w jednostce gospodarującej odpowiednimi zarządzeniami

wewnętrznymi. Przygotowanie i przeprowadzenie inwentaryzacji powierzone jest komisji

inwentaryzacyjnej, która może dzielić się na zespoły spisowe. W skład komisji nie mogą

wchodzić osoby materialnie odpowiedzialne , ani spokrewnione z nimi. Kierownik jednostki

wyznacza przewodniczącego komisji inwentaryzacyjnej i zatwierdza plan inwentaryzacji.

W jednostkach gospodarujących opracowuje się instrukcję inwentaryzacyjną, która między

innymi powinna zawierać:

- nazwę jednostki, której dotyczy,

- cel inwentaryzacji,

- osobę odpowiedzialną za organizację inwentaryzacji,

- metody inwentaryzacji,

5

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r. z

późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

- wskazanie jakimi metodami inwentaryzowane będą poszczególne składniki aktywów

i pasywów,

- terminy inwentaryzacji,

- częstotliwość inwentaryzowania poszczególnych składników,

- przypadki nieplanowanych inwentaryzacji,

- sposób powoływania komisji inwentaryzacyjnej,

- dokumentowanie inwentaryzacji,

- procedurę rozliczania różnic inwentaryzacyjnych.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co rozumiesz przez:

a) inwentaryzację,

b) spis z natury,

c) remanent.

2. Jakimi metodami należy inwentaryzować poszczególne składniki aktywów i pasywów?

3. Jakie są obowiązujące terminy i częstotliwość przeprowadzania inwentaryzacji?

4. Co powinna zawierać instrukcja inwentaryzacyjna?

4.3.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Maszyny znajdujące się w hali produkcyjnej inwentaryzuje się w drodze

..........................................................., maszyny znajdujące się w trudno dostępnych magazynach

w drodze ..............................................., maszyny wydzierżawione innej jednostce inwentaryzuje

się poprzez ................................................................

Raz na dwa lata można inwentaryzować zapasy ...................., ....................., ....................,

...................................., jeżeli objęte są ewidencją ......................................................... i znajdują

się na terenie .....................................

Należności będące przedmiotem sporu pomiędzy przedsiębiorstwem a kontrahentem

inwentaryzuje się w drodze ...............................................................................................

Składniki majątku, które zostały przekazane kontrahentowi do użytkowania na podstawie

umowy najmu inwentaryzuje się u właściciela w drodze ....................................................,

natomiast na kontrahencie ciąży obowiązek inwentaryzacji w drodze .......................................

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 2

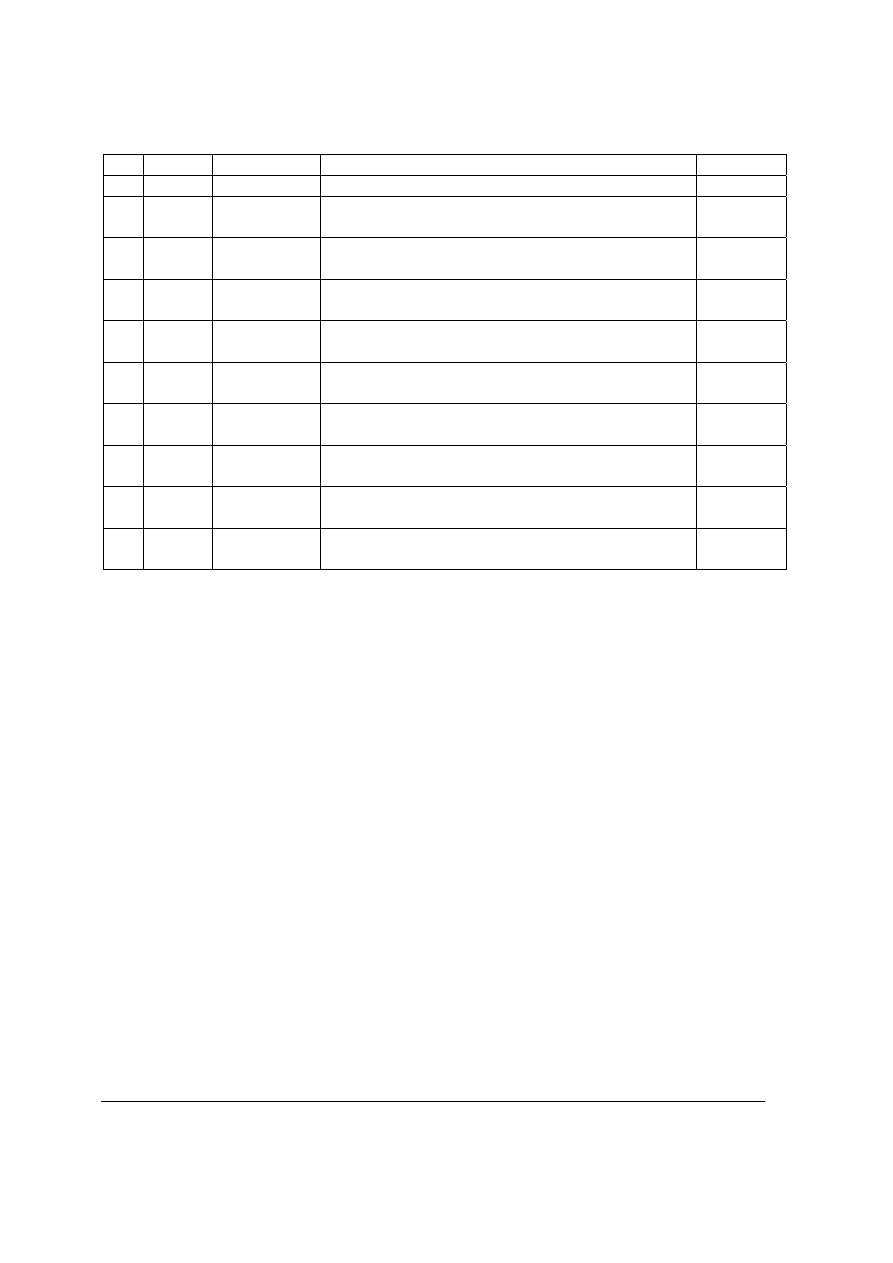

Dobierz właściwą metodę inwentaryzacji do wyszczególnionego przez właścicielkę zakładu

krawieckiego, składnika.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

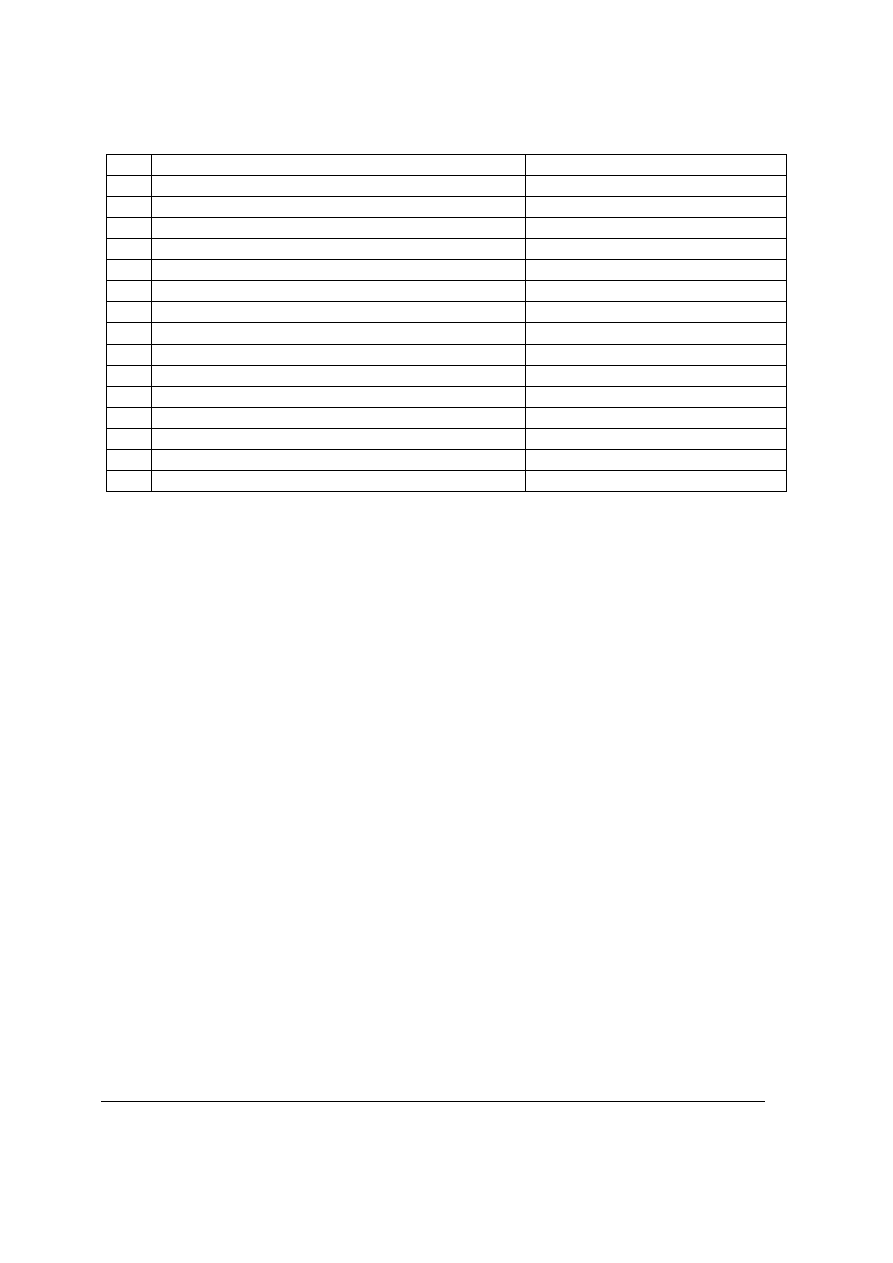

Tabela 4.3 – 1. Wykaz składników majątku i zobowiązań zakładu krawieckiego.

Lp. Wyszczególnienie

Metoda

inwentaryzacji

1. środki pieniężne na rachunku bieżącym

2. maszyny

krawieckie

3. materiały

4. kredyt

bankowy

5. należności od odbiorców

6. zestaw

komputerowy

7. samochód

dostawczy

8. akcje

spółki x

9. zobowiązania wobec pracowników

10. grunty

11. należności od budżetu

12. zobowiązania wobec dostawców

13. środki pieniężne w kasie

14. wyroby

gotowe

15. kapitał właściciela

Źródło: opracowanie własne

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 3

Sporządź instrukcję inwentaryzacyjną w jednostce gospodarującej.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika,

−

komputer z dostępem do Internetu,

−

przykładowa instrukcja inwentaryzacyjna.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zdefiniować pojęcia:

remanent,

spis z natury,

inwentaryzacja?

2) wskazać zadania komisji inwentaryzacyjnej?

3) zastosować właściwą metodę inwentaryzacji poszczególnych

składników aktywów i pasywów?

4) sporządzić instrukcję inwentaryzacyjną?

5) wyznaczyć

właściwy termin przeprowadzenia inwentaryzacji

poszczególnych składników aktywów i pasywów?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4. Dowody księgowe

4.4.1. Materiał nauczania

Podstawą zapisów w urządzeniach księgowych są dokumenty księgowe odzwierciedlające

zaistniałe operacje gospodarcze.

Ustawa o rachunkowości w Artykule 21 wymienia elementy, które co najmniej powinien

zawierać dowód księgowy:

- „określenie rodzaju dowodu i jego numeru identyfikacyjnego,

- określenie stron (nazwy, adresy) dokonujących operacji gospodarczych,

- opis operacji oraz jej wartość, jeżeli to możliwe określenie także w jednostkach naturalnych,

- datę dokonania operacji, a gdy dowód został sporządzony pod inną datą, także datę

sporządzenia dowodu,

- podpis wystawcy dowodu,

- stwierdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez

wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja),

podpis osoby odpowiedzialnej za te wskazania.

Wartość może być w dowodzie pominięta, jeżeli w toku przetwarzania w rachunkowości danych

wyrażonych w jednostkach naturalnych następuje ich wycena, potwierdzona stosownym

wydrukiem. Dowód księgowy opiewający na waluty obce powinien zawierać przeliczenie ich

wartości na walutę polską według kursu obowiązującego w dniu przeprowadzenia operacji

gospodarczej. Wynik przeliczenia zamieszcza się bezpośrednio na dowodzie,”.

6

Ustawa o rachunkowości w Artykule 20 dokonuje klasyfikacji dowodów księgowych dzieląc

je na:

• „źródłowe” (pierwotne) – potwierdzające zaistniałą operację gospodarczą, które

w zależności od jednostki wystawiającej i otrzymującej można podzielić na:

¾

zewnętrzne obce – otrzymane od kontrahentów,

¾

zewnętrzne własne – przekazywane w oryginale kontrahentom,

¾

wewnętrzne – dotyczące operacji wewnątrz jednostki,

Przy prowadzeniu ksiąg przy użyciu komputera za równoważne z dokumentami źródłowymi

uważa się zapisy w księgach rachunkowych, wprowadzone automatycznie za pośrednictwem

urządzeń łączności, komputerowych nośników danych lub tworzone według programu na

podstawie informacji zawartych już w księgach, przy zapewnieniu, że podczas rejestrowania tych

zapisów zostaną spełnione co najmniej następujące warunki:

- uzyskają one trwale czytelną postać zgodną z treścią odpowiednich dowodów księgowych,

- możliwe jest stwierdzenie źródła ich pochodzenia oraz ustalenie osoby odpowiedzialnej za

ich wprowadzenie,

- stosowana procedura zapewnia sprawdzenie poprawności przetwarzania odnośnych danych

oraz kompletności i identyczności zapisów,

- dane źródłowe w miejscu ich powstania są odpowiednio chronione, w sposób zapewniający

ich niezmienność, przez okres wymagany do przechowywania danego rodzaju dowodów

księgowych.

• wtórne – wystawione przez daną jednostkę, które mogą być:

¾

zbiorcze – służące do dokonania łącznych zapisów zbioru dowodów źródłowych, które

muszą być w dowodzie zbiorczym pojedynczo wymienione,

6

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r. z

późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

¾

korygujące poprzednie zapisy,

¾

zastępcze – wystawione do czasu otrzymania zewnętrznego obcego dowodu źródłowego,

¾

rozliczeniowe – ujmujące już dokonane zapisy według nowych kryteriów

klasyfikacyjnych”.

7

Uwzględniając treść ekonomiczną operacji zawartych na dokumentach można je podzielić

między innymi na dotyczące:

−

obrotu pieniężnego:

¾

KP – (kasa przyjmie) – potwierdzający przyjęcie gotówki do kasy,

¾

KW – (kasa wypłaci) – zastępczy dokument potwierdzający wypłatę gotówki z kasy,

¾

RK – (raport kasowy) –zbiorczy dokument sporządzany na podstawie dokumentów

potwierdzających wpłatę i wypłatę gotówki z kasy i będący podstawą do rejestrowania

zmian w stanie kasy,

¾

WB – (wyciąg z rachunku bieżącego) – sporządzany przez bank i potwierdzający zmiany

zachodzące w stanie rachunku bieżącego,

- obrotu materiałowego, towarowego, wyrobami gotowymi:

¾

Faktury VAT – otrzymywane od dostawców za zakupione materiały, wykonane usługi lub

wystawiane dla odbiorcy za sprzedane towary, wyroby gotowe, usługi,

¾

Faktury VAT korygujące – wystawiane przez wystawcę faktury VAT w przypadkach

wystąpienia błędów we wcześniej wystawionych Fakturach VAT,

¾

Faktury VAT MP – wystawiane przez dostawców, którzy mają prawo do kasowej zasady

rozliczania podatku VAT. Możliwość taką mają przedsiębiorcy, których przychód netto ze

sprzedaży w danym roku nie przekroczył równowartości 400.000,00 EURO,

¾

Pz – (przyjęcie materiału) – potwierdza przyjęcie materiałów, towarów, wyrobów do

magazynu,

¾

Rw – (pobranie materiału) – potwierdzający wydanie materiałów do zużycia,

¾

Zw – (zwrot materiału) – z produkcji do magazynu,

¾

Wz –(wydanie na zewnątrz) – potwierdzający rozchód materiałów, towarów, wyrobów na

zewnątrz,

− rozrachunków z pracownikami:

¾

Lista płac – potwierdzająca wyliczenie składników płac i potrąceń z tytułu podatku

dochodowego , składek ZUS i innych potrąceń,

¾

Wniosek o zaliczkę – sporządzany w przypadku pobierania przez pracownika zaliczki do

rozliczenia,

¾

Polecenie wyjazdu służbowego – potwierdzające odbycie podróży służbowej

i poniesione w związku z tym koszty.

Szczególnym rodzajem dokumentu własnego jest PK – Polecenie Księgowania, wystawiane

dla tych zapisów księgowych, które nie odzwierciedlają operacji gospodarczych, np.

przeniesienie kosztów i przychodów w zbiorczych sumach na wynik finansowy, poprawianie

błędów w księgowaniu, przeniesienie stanów z bilansu na poszczególne składniki, łączenie

jednorodnych operacji w zbiorcze zapisy.

Dokumenty księgowe zgodnie z Artykułem 22 Ustawy o rachunkowości – „powinny

przedstawiać operacje gospodarcze zgodnie z ich przebiegiem, powinny być sporządzone

7

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r. z

późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

starannie, czytelnie. Niedopuszczalne jest dokonywanie w dowodach księgowych wymazywania

i przeróbek.

Błędy w dowodach źródłowych zewnętrznych, obcych i własnych można korygować jedynie

przez wysłanie kontrahentowi odpowiedniego dokumentu zawierającego sprostowanie.

Błędy w dowodach wewnętrznych mogą być poprawiane przez skreślenie błędnej treści lub

kwoty, z utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie treści poprawnej

i daty poprawki oraz złożenie podpisu osoby do tego upoważnionej. Nie można poprawiać

pojedynczych liter lub cyfr.

Jeżeli jedną operację dokumentuje więcej niż jeden dokument lub więcej niż jeden

egzemplarz dokumentu, kierownik jednostki ustala sposób postępowania z każdym z nich

i wskazuje, który dowód lub jego egzemplarz będzie podstawą do dokonania zapisu”.

8

Dokumenty przed ich wpisaniem do ksiąg podlegają kontroli, którą przeprowadza się pod

względem:

- merytorycznym – sprawdza się czy operacja zawarta na dokumencie faktycznie zaistniała,

była celowa i zgodna z przepisami,

- formalnym – sprawdza się poprawność sporządzenia dokumentu pod względem technicznym,

zgodności z odpowiednimi przepisami,

- rachunkowym – sprawdza się poprawność obliczeń.

Skontrolowane dokumenty podlegają dekretacji.

Dekretacja polega na wskazaniu sposobu zaksięgowania danej operacji w księgach, nadaniu

dokumentom odpowiedniego symbolu i numeru.

Dokumenty księgowe, zgodnie z Artykułami 73 i 74 Ustawy o rachunkowości, należy

przechowywać (archiwować) w należyty sposób i chronić przed niedozwolonymi zmianami,

nieupoważnionym rozpowszechnianiem, uszkodzeniem lub zniszczeniem. Przechowuje się je

w siedzibie jednostki, w oryginalnej postaci, w ustalonym porządku dostosowanym do sposobu

prowadzenia ksiąg rachunkowych, w podziale na okresy sprawozdawcze, w sposób pozwalający

na ich łatwe odszukanie. Czas ich przechowywania uzależniony jest od rodzaju, w większości

przypadków wynosi 5 lat. Inne terminy dotyczą między innymi:

- karty wynagrodzeń pracowników, bądź ich odpowiedniki – przez okres wymaganego dostępu

do tych informacji, wynikający z przepisów emerytalnych, rentowych oraz podatkowych, nie

krócej niż 5 lat,

- dowody księgowe dotyczące wpływów ze sprzedaży detalicznej – do dnia zatwierdzenia

sprawozdania finansowego za dany rok obrotowy, nie krócej jednak niż do dnia rozliczenia

osób materialnie odpowiedzialnych,

- zatwierdzone sprawozdania finansowe podlegają trwałemu przechowywaniu.

Zanim dokument trafi do archiwowania jest wykorzystywany w różnych jednostkach

organizacyjnych przedsiębiorstwa. Zasady postępowania z dokumentami w poszczególnych

komórkach jednostki wyznacza instrukcja obiegu dokumentów, do której sporządzenia

zobowiązany jest kierownik jednostki lub osoba przez niego upoważniona.

Instrukcja obiegu dokumentów powinna zawierać:

- sposób rejestrowania wpływu obcych dokumentów,

- kolejne etapy drogi dokumentów w jednostce,

- określenie dokumentów stanowiących podstawę zapisów w księgach,

8

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r.

z późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

- osoby odpowiedzialne za wystawianie poszczególnych dowodów własnych, kontrolę,

terminowość ich przekazywania,

- zasady i sposób archiwizowania dokumentów.

Podstawą opracowania instrukcji jest struktura organizacyjna danej jednostki, określająca

rolę i zadania poszczególnych komórek.

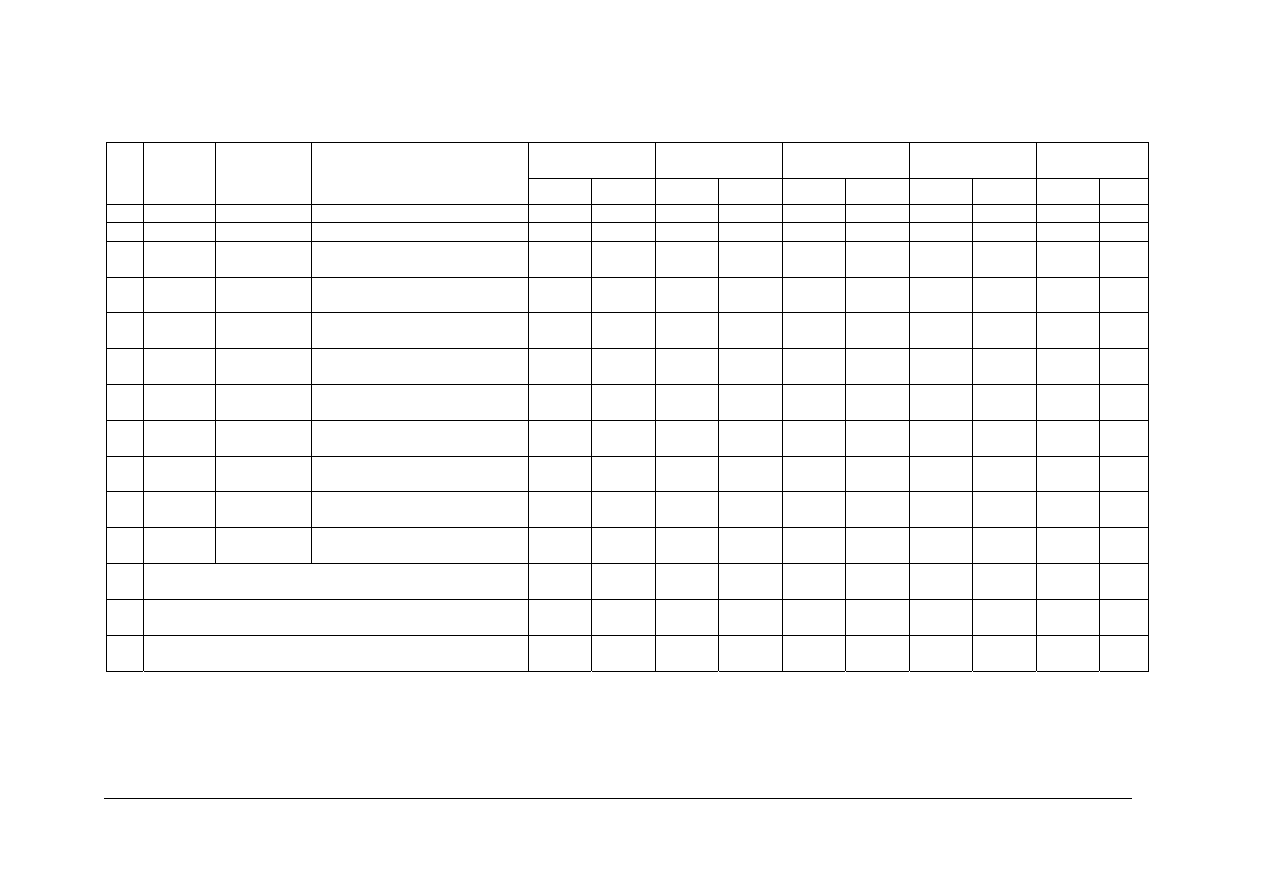

Każde ogniwo obiegu dokumentów powinno mieć wyznaczone czynności, do których

zaliczyć można:

- przyjmowanie dowodów z zewnątrz lub ich sporządzanie,

- gromadzenie i wstępna kontrola,

- kontrola pod względem formalnym, rachunkowym i merytorycznym,

- przetwarzanie danych i tworzenie nowych dokumentów,

- wykorzystywanie danych do ewidencji księgowej, statystyki i analizy,

- przechowywanie,

- archiwizowanie.

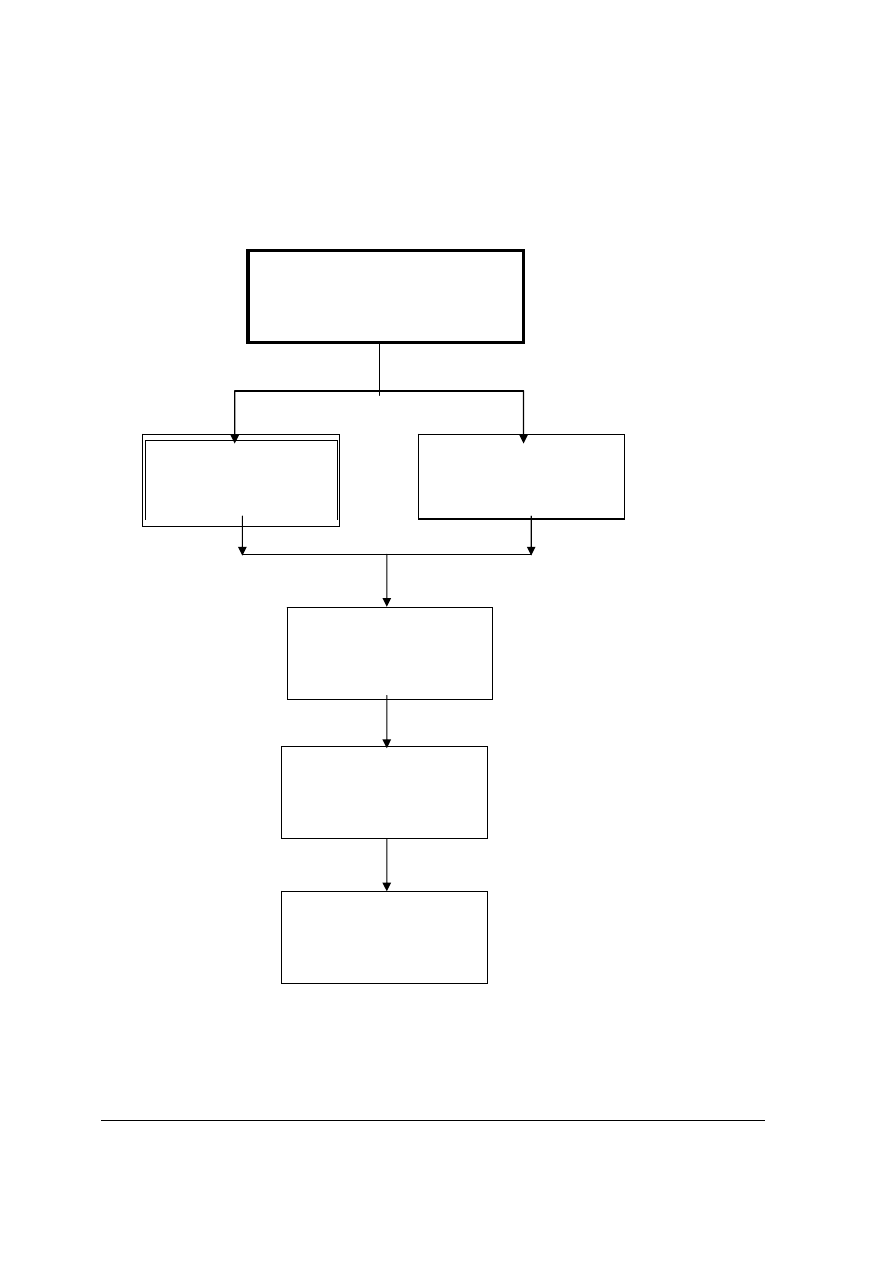

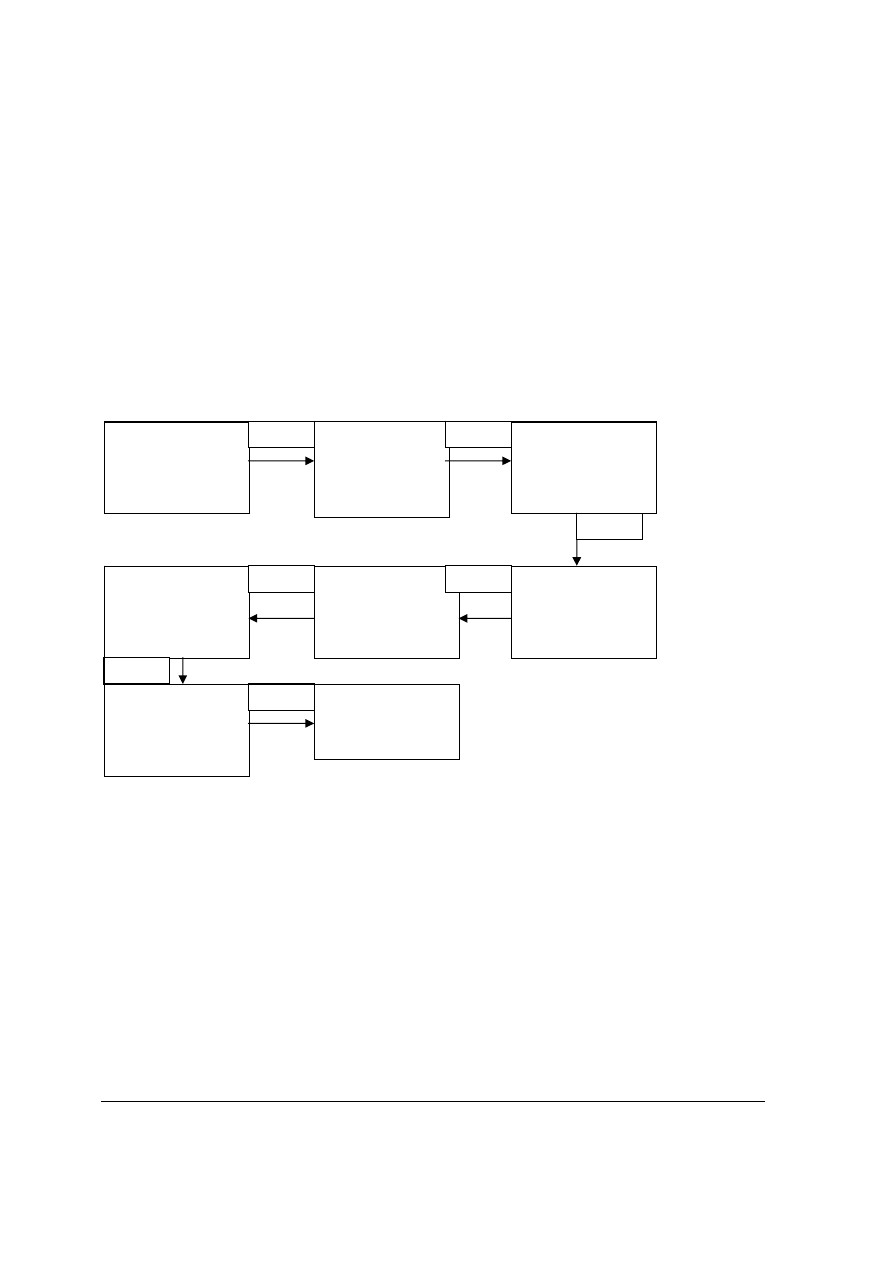

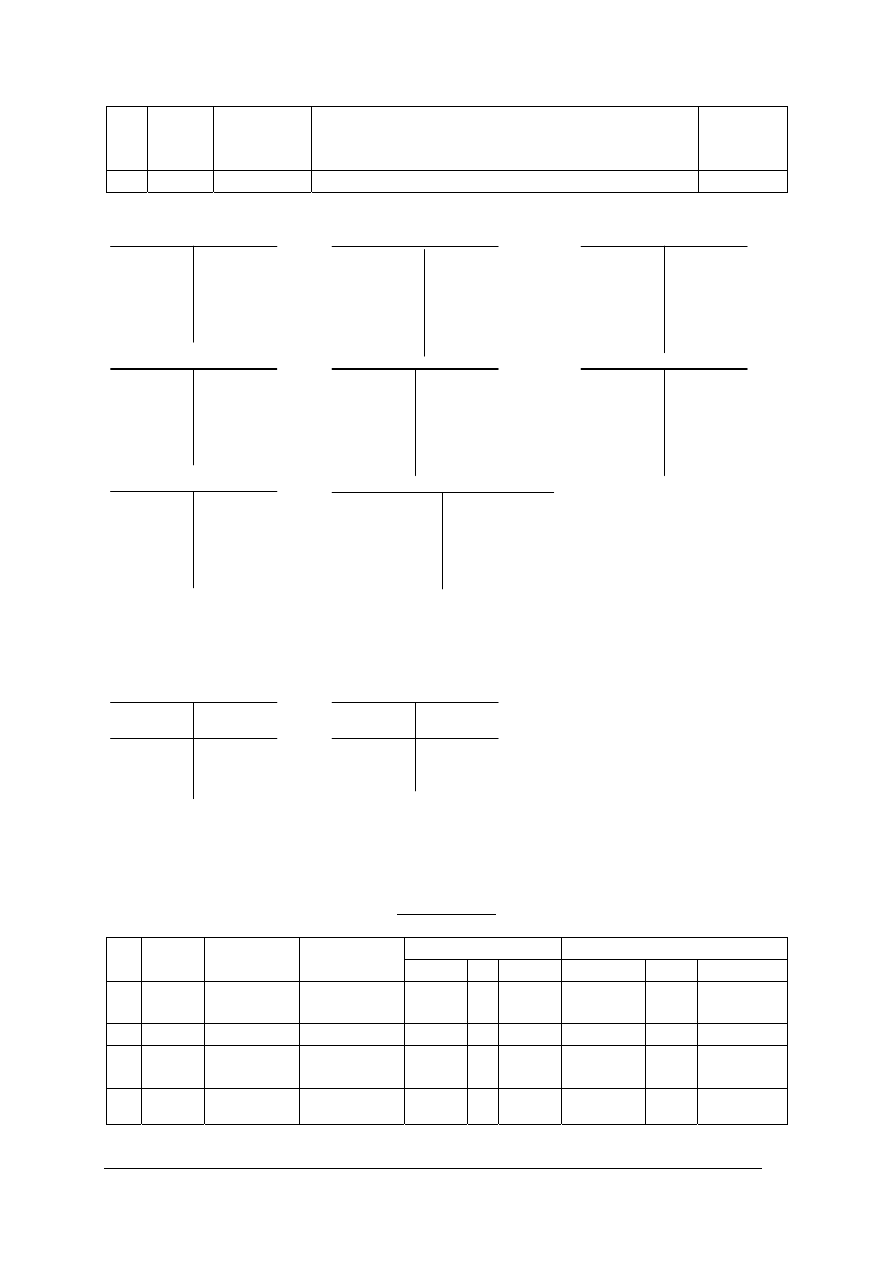

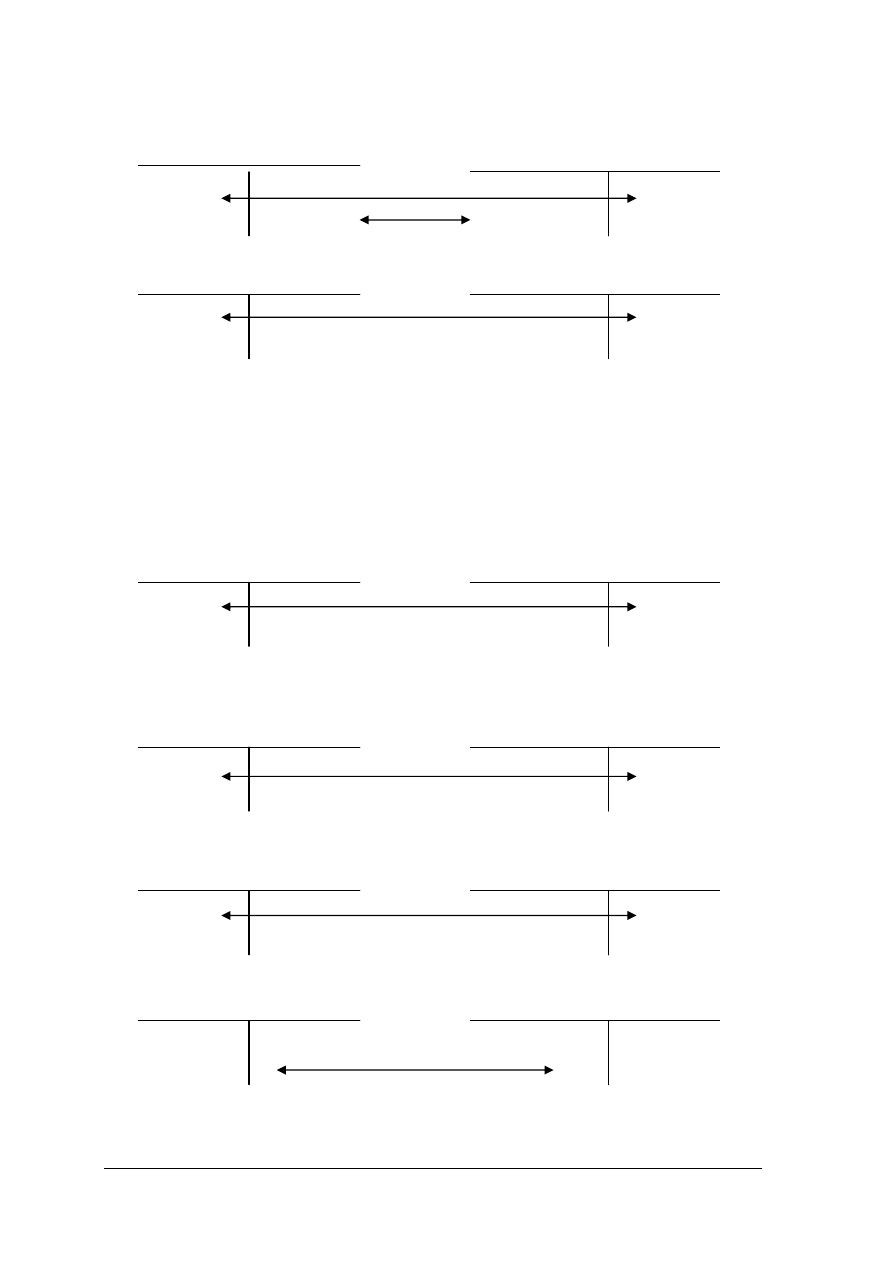

Rys. 4.4 -1. Podstawowe ogniwa w przykładowym systemie obiegu faktur VAT – przychodzących;

BD - bieżący dzień; 1D - jeden dzień; 2D - dwa dni

Źródło: opracowanie własne

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co rozumiesz przez:

a) dowód księgowy,

b) kontrolę dokumentów,

c) dekretację dokumentów,

2. Jakie elementy powinien zawierać dowód księgowy?

3. Jakie są kryteria klasyfikowania dokumentów?

4. Jakie są zasady poprawiania błędów w dowodach księgowych?

5. Od czego zależy okres przechowywania dowodów księgowych?

6. Co powinna zawierać instrukcja obiegu dokumentów?

Komórka

kontroli

dokumentów

Komórka

informacyjna

i analiz

Komórka

operacyjna

Księgowość

(oryginały)

Komórka

rejestru VAT

Sekretariat

Zarząd firmy

Archiwum

BD

1D

3D

2D

1D

1D

BD

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.4.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Dokumenty księgowe powinny zawierać wyczerpujące informacje o dokonanych

operacjach. W związku z tym powinny informować między innymi o jednostce ...........................

i jednostce .............................., miejscu i dacie ................... , treści ............................................

Dokument wystawiony w walucie obcej powinien zawierać przeliczenie

…………………….. po kursie ............................

Faktura od kontrahenta za zakupione materiały będzie dokumentem zewnętrznym

.................., natomiast faktura wystawiona kontrahentowi za sprzedane produkty będzie

dokumentem .................................................

Uwzględniając podstawę wystawienia dokumenty księgowe można podzielić na

..................... i .........................

Błędy w fakturze za sprzedane produkty, wysłanej do kontrahenta można poprawić poprzez

........................................................................

Jeżeli w liście płac sporządzonej w naszej jednostce zauważymy błąd, to możemy go

poprawić poprzez ...........................

Dokumenty księgowe poddaje się kontroli pod względem .........................., ...........................

i ............................

Dekretowanie dokumentów polega na wskazaniu sposobu ………………………………,

oraz nadaniu dokumentowi ............................................................

Przechowywanie dokumentów przez wyznaczony przepisami okres nazywa się .....................

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 2

Wpisz do tabeli nazwę dokumentu, który powinien odzwierciedlać wymienione operacje

gospodarcze.

Tabela 4.4 – 1. Wykaz operacji gospodarczych w przedsiębiorstwie X

Lp. Treść operacji

Dokument

1. Zużyto materiały przy wykonywaniu usług.

2. Naliczono wynagrodzenia pracownikom wykonującym usługi.

3. Otrzymano

fakturę za energię zużytą przy wykonywaniu usługi.

4. Bank

pobrał z rachunku bieżącego prowizję za prowadzenie rachunku.

5. Bank

doliczył do rachunku bieżącego odsetki od środków tam

zgromadzonych.

6. Wystawiono odbiorcy fakturę za wykonaną usługę.

7. Odbiorca

wpłaca należność na rachunek bieżący.

8. Wypłacono płace pracownikom na ich konta w banku.

9. Spłacono z rachunku bieżącego zobowiązanie za zużytą energię.

10. Pracownik przedstawia rozliczenie kosztów podróży służbowej.

11. Wydano sprzedane, zbędne materiały.

12. Przyjęto do magazynu zakupione od dostawcy materiały.

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Wyposażenie stanowiska pracy:

−

przybory do pisania,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 3

Zaprojektuj obieg 2 dokumentów księgowych:

• zewnętrznego obcego w przedsiębiorstwie produkcyjnym,

• wewnętrznego w przedsiębiorstwie handlowym.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na Rys. 4.4. - 1

Wyposażenie stanowiska pracy:

−

przybory do pisania,

−

struktury organizacyjne przedsiębiorstwa produkcyjnego i handlowego,

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 4

Sporządź instrukcję obiegu dokumentów we wskazanej przez nauczyciela jednostce.

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika,

−

struktura organizacyjna przykładowej jednostki gospodarującej,

−

komputer z dostępem do Internetu,

−

przykładowa instrukcja obiegu dokumentów.

Ćwiczenie 5

Sporządź wykaz i obieg dokumentów własnych we wskazanej przez nauczyciela jednostce,

uwzględniając elementy wyszczególnione w tabeli:

Tabela 4.4 – 2. Przykładowy wzór tabeli wykazu i obiegu dokumentów

Lp. Nazwa

dokumentu

Ilość

egzemplarzy

Dokument

sporządza

i podpisuje

(termin)

Kontrola

merytoryczna

(termin)

Dokument

podpisuje

(zatwierdza

)

Dokument

otrzymuje

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) zastosować przepisy ustawy o rachunkowości,

2) wzorować się na otrzymanej od nauczyciela dokumentacji.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika,

−

komputer z dostępem do Internetu,

−

przykładowa dokumentacja opisująca zasady rachunkowości w małej jednostce

gospodarczej.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zdefiniować pojęcia:

dowód księgowy,

dekretacja dokumentów,

archiwowanie dokumentów?

2) sklasyfikować dowody księgowe?

3) wskazać zakres i przedmiot kontroli dowodów księgowych?

4) zaprojektować obieg dowodów księgowych?

5) wskazać zasady przechowywania dowodów księgowych?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.5. Księgi rachunkowe

4.5.1. Materiał nauczania

Podstawowym aktem prawnym regulującym zasady prowadzenia ksiąg rachunkowych

w Polsce jest Ustawa o rachunkowości z dnia 29 września 1994 r. z późniejszymi zmianami.

9

Zgodnie z jej przepisami księgi rachunkowe należy prowadzić w języku polskim i w walucie

polskiej.

Miejsce prowadzenia ksiąg wyznacza Art. 11 ustawy o rachunkowości.

Art. 11. 1. Księgi rachunkowe prowadzi się w siedzibie jednostki (przedstawicielstwa lub

oddziału zagranicznej osoby prawnej).

2. Jednostki posiadające oddziały mogą prowadzić księgi rachunkowe oddziałów (zakładów)

w siedzibie jednostki albo oddziałów.

3. Księgi rachunkowe mogą być prowadzone na terytorium Rzeczypospolitej Polskiej poza

siedzibą jednostki ,w razie powierzenia ich prowadzenia osobie fizycznej, osobie prawnej lub

jednostce nie posiadającej osobowości prawnej, uprawnionej do świadczenia takich usług.

4. W przypadku nie prowadzenia ksiąg rachunkowych w siedzibie jednostki (oddziału,

zakładu) kierownik jednostki obowiązany jest:

1) powiadomić właściwy urząd skarbowy o miejscu prowadzenia ksiąg w terminie 15 dni od

dnia wydania ksiąg poza siedzibę jednostki,

2) zapewnić dostępność ksiąg rachunkowych do badania przez upoważnione organy kontroli

zewnętrznej w siedzibie jednostki.”

10

Terminy otwierania i zamykania ksiąg zawarte są w Art. 12 ustawy o rachunkowości

„ Księgi rachunkowe otwiera się:

1) na dzień rozpoczęcia działalności, którym jest dzień pierwszego zdarzenia wywołującego

skutki o charakterze majątkowym lub finansowym,

2) na początek każdego następnego roku obrotowego,

3) na dzień zmiany formy prawnej,

5) na dzień rozpoczęcia likwidacji lub wszczęcia postępowania upadłościowego

- w ciągu 15 dni od dnia zaistnienia tych zdarzeń.

Księgi rachunkowe zamyka się:

1) na dzień kończący rok obrotowy,

2) na dzień zakończenia działalności jednostki, w tym również jej sprzedaży i zakończenia

likwidacji lub postępowania upadłościowego,

3) na dzień poprzedzający zmianę formy prawnej,

4) na dzień poprzedzający dzień postawienia jednostki w stan likwidacji lub upadłości,

5) na inny dzień bilansowy określony odrębnymi przepisami - nie później niż w ciągu

3 miesięcy od dnia zaistnienia tych zdarzeń.”

11

Ostateczne zamknięcie ksiąg rachunkowych powinno nastąpić najpóźniej w ciągu 15 dni od

dnia zatwierdzenia sprawozdania finansowego za rok obrotowy i polega na wyłączeniu

możliwości dokonywania w nich zapisów.

Zawartość i zasady prowadzenia ksiąg rachunkowych regulują Art. 13, - 24 ,ustawy

o rachunkowości.

12

9

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r.

z późniejszymi zmianami

10

tamże

11

tamże

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Zgodnie z tymi przepisami na księgi rachunkowe składa się:

- dziennik,

- księga główna,

- księgi pomocnicze,

- zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych,

- wykaz składników aktywów i pasywów (inwentarz).

W dzienniku dokonuje się zapisów operacji gospodarczych, w porządku chronologicznym,

kolejno je numerując.

Księga główna i księgi pomocnicze omówione zostaną w kolejnych tematach.

Zestawienie obrotów i sald sporządza się na podstawie zapisów w księdze głównej, na

koniec każdego okresu sprawozdawczego, nie rzadziej niż na koniec miesiąca.

Inwentarz jest wykazem składników aktywów i pasywów sporządzanym przez jednostki,

które rozpoczynają ewidencję zgodnie z ustawą o rachunkowości. Powinien zawierać:

- szczegółowy wykaz składników majątku,

- szczegółowy wykaz zobowiązań,

- ustalenie kapitału własnego.

Zapisów w księgach rachunkowych dokonuje się w sposób zapewniający ich trwałość przez

czas ich przechowywania, nie pozostawiając miejsc, które pozwalałyby na późniejsze dopiski.

Każdy zapis powinien zawierać:

- datę operacji,

- datę zapisu

- rodzaj, numer i datę dowodu stanowiącego podstawę zapisu,

- zwięzłą treść operacji gospodarczej,

- kwotę operacji,

- oznaczenia kont, których dotyczy.

Księgi rachunkowe powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie, bieżąco:

- rzetelnie - zapisy odzwierciedlają stan rzeczywisty,

- bezbłędnie - wprowadzono do nich poprawnie wszystkie zakwalifikowane do zaksięgowania

w danym okresie dokumenty,

- sprawdzalnie - umożliwiają sprawdzenie poprawności księgowań i stosowanych procedur,

- bieżąco - umożliwiają terminowe sporządzenie deklaracji podatkowych i sprawozdań.

Księgi rachunkowe powinny:

- być trwale oznaczone nazwą jednostki,

- mieć oznaczony rok obrotowy, okres sprawozdawczy,

- być przechowywane starannie w ustalonej kolejności.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie zasady obowiązują przy prowadzeniu ksiąg rachunkowych?

2. Gdzie powinny znajdować się księgi rachunkowe?

3. W jakim terminie należy zamykać i otwierać księgi?

4. Jaka jest zawartość ksiąg rachunkowych?

5. Jakie elementy powinien zawierać „inwentarz”?

6.

Co powinien zawierać zapis księgowy?

12

tamże

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.5.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania.

Zapisów w księgach ………………… dokonywać ołówkiem, ………………. używać

korektora,………………………… zamazywać dokonanych wcześniej zapisów.

Księgi rachunkowe otwiera się na dzień………………………, na początek

…………………., na dzień zmiany ………………….., na dzień rozpoczęcia

……………………

Księgi rachunkowe tworzy: ……………., ……………….., …………………, …………..,

……………………………

Księgi rachunkowe powinny być prowadzone rzetelnie, ………………, ……………,

…………

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości.

Ćwiczenie 2

Sporządź inwentarz dla dowolnego przedsiębiorstwa prowadzonego przez osobę fizyczną

i rozpoczynającego ewidencję zgodnie z wymogami ustawy o rachunkowości.

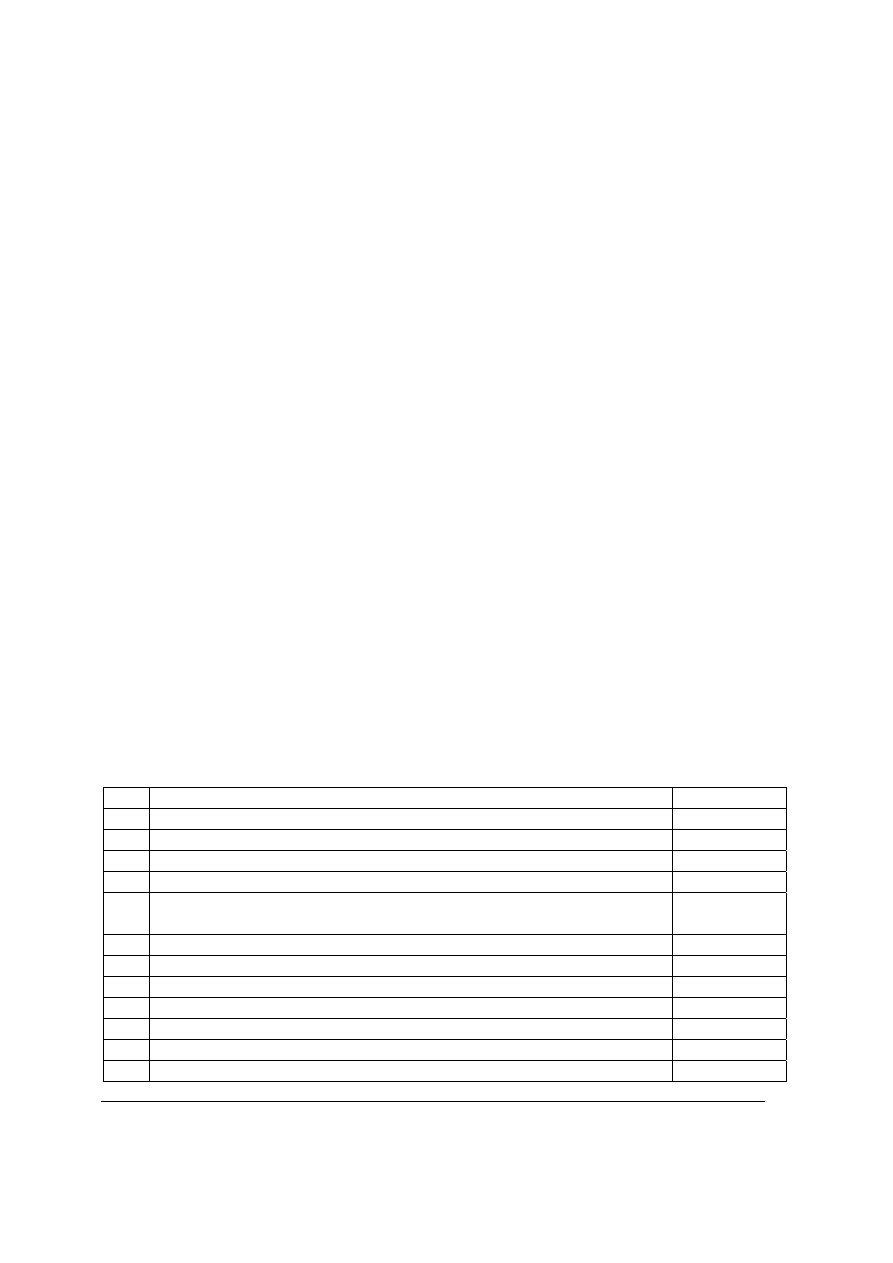

Tabela 4.5 - 1. Przykładowy wzór inwentarza

Inwentarz

…………………………………

sporządzony na dzień…………..

Lp. Treść Wartość

1 2

3

A Składniki majątku

1. Majątek trwały

Budynek

Samochody

…………

2. Majątek obrotowy

Materiały

Produkty gotowe

………..

Należności od odbiorców

……………………

Gotówka w kasie

Środki pieniężne w banku

3. Razem składniki majątku

B Składniki zobowiązań

1. Długoterminowe zobowiązania

…………………..

…………………..

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

2. Krótkoterminowe zobowiązania

………………………

……………………….

3. Razem zobowiązania

C Kapitał własny

Źródło: opracowanie własne

Sposób

wykonania

ćwiczenia

Aby

wykonać ćwiczenie powinieneś:

1) nazwać przedsiębiorstwo i podać jego adres,

2) wybrać charakter działalności,

3) sporządzić arkusz spisu z natury rzeczowych składników majątku (dane dowolne),

4) ustalić stan zobowiązań (dowolne),

5) obliczyć kapitał własny,

6) sporządzić „inwentarz” korzystając z zamieszczonego wzoru.

Wyposażenie stanowiska pracy:

−

przepisy ustawy o rachunkowości,

−

literatura z rozdziału 6 poradnika,

−

arkusze spisu z natury,

−

kalkulator.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1) zdefiniować pojęcia: księgi rachunkowe, zapis księgowy, zapis

chronologiczny?

2) sporządzić wykaz ksiąg rachunkowych?

3) wskazać moment otwarcia i zamknięcia ksiąg rachunkowych?

4) wskazać:

• podstawę sporządzania zestawienia obrotów i sald,

• zawartość zestawienia obrotów i sald,

• zasady prowadzenia ksiąg rachunkowych,

• sposób dokonywania zapisów w księgach?

5) sporządzić „inwentarz”?

6) zidentyfikować elementy zapisu księgowego?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.6. Konta księgi głównej

4.6.1. Materiał nauczania

Konta księgi głównej ujmują zdarzenia gospodarcze w ujęciu systematycznym, zgodnie

z zasadą podwójnego zapisu. Operacje muszą być uprzednio lub równocześnie zaksięgowane

w dzienniku. Zapisów dokonuje się w porządku chronologicznym.

Konto księgowe jest to dowolne w formie urządzenie służące do ewidencji zmian

zachodzących na skutek jednorodnych operacji gospodarczych. Jednostka gospodarująca, która

zgodnie z przepisami Ustawy o rachunkowości prowadzi księgi rachunkowe, zobowiązana jest

do opracowania własnego zakładowego planu kont, dostosowanego do wymogów wymienionej

ustawy. Jego elementem jest wykaz kont syntetycznych – usystematyzowany wykaz nazw

i symboli kont ujętych w przedsiębiorstwach produkcyjnych, handlowych, usługowych,

w 9 Zespołach:

-

Zespół 0 – Aktywa trwałe

-

Zespół 1 – Środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa

finansowe

-

Zespół 2 – Rozrachunki i roszczenia

-

Zespół 3 – Materiały i towary

-

Zespół 4 – Koszty według rodzajów i ich rozliczenie

-

Zespół 5 – Koszty według typów działalności i ich rozliczenie

-

Zespół 6 – Produkty i rozliczenia międzyokresowe

-

Zespół 7 – Przychody i koszty związane z ich osiągnięciem

-

Zespół 8 – Kapitały (fundusze) własne, fundusze specjalne i wynik finansowy