Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

.

Wszelkie prawa zastrze one.

adna cz

ć tej ksi ki nie mo e być powielana ani rozpowszechniana

za pomoc urz dze elektronicznych, kopiuj cych,

nagrywaj cych i innych – bez pisemnej zgody wydawcy.

Wydawca:

Wszechnica Podatkowa

30-318 Kraków, ul. Ba

łuckiego 31

tel: 12-410-54-00, faks: 12-417-16-88

e-mail: wydawnictwo@tax.pl

www.wszechnicapodatkowa.pl

ISBN 978-83-61807-47-6

Projekt ok

ładki:

Joanna Ko

łacz- mieja

Sk

ład i łamanie:

Pawe

ł Pi tka

Druk:

KNOW-HOW

Kraków 2011

3

Spis tre ci

Uwagi wst pne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

Rozdzia

ł I. Formy opodatkowania podatkiem dochodowym . . . . . . . .6

1.

Ogólna charakterystyka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

2.

Zasady ogólne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

3.

Opodatkowanie dochodu wed

ług stawki liniowej 19% . . . . . . . .7

4. Rycza

łt od przychodów ewidencjonowanych . . . . . . . . . . . . . . .8

5.

Karta podatkowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

Rozdzia

ł II. Karta podatkowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

1.

Zakres podmiotowy i przedmiotowy . . . . . . . . . . . . . . . . . . . . . 11

2.

Warunki opodatkowania kart podatkow . . . . . . . . . . . . . . . . .13

3.

Decyzja odmowna. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

4. Wysoko

ć i zasady ustalania karty podatkowej . . . . . . . . . . . . .16

5. Obni enie wysoko ci karty podatkowej . . . . . . . . . . . . . . . . . . .20

6. Podwy szenie wysoko ci karty podatkowej . . . . . . . . . . . . . . .22

7. Zap

łata karty podatkowej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

8.

Zmiana formy opodatkowania . . . . . . . . . . . . . . . . . . . . . . . . . .26

9.

Prawa podatników prowadz cych dzia

łalno ć opodatkowan

w formie karty podatkowej . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

10. Obowi zki podatnika prowadz cego dzia

łalno ć

opodatkowan w formie karty podatkowej . . . . . . . . . . . . . . . .28

11. Wyga ni cie decyzji ustalaj cej wysoko

ć karty podatkowej . .34

Rozdzia

ł III. Podatnik karty podatkowej jako płatnik podatku

dochodowego z tytu

łu zatrudnienia pracowników . . . . . . . . . . . . . . . .36

1.

Umowy zlecenia/o dzie

ło do 200 zł. . . . . . . . . . . . . . . . . . . . . .36

2.

Umowy zlecenia/o dzie

ło powy ej 200 zł i umowy o prac . .36

Rozdzia

ł IV. Ubezpieczenie społeczne i zdrowotne . . . . . . . . . . . . . . .41

1.

Kto podlega ubezpieczeniu . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

2. Obowi zki zg

łoszeniowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

3. Obowi zki rozliczeniowe i p

łatnicze . . . . . . . . . . . . . . . . . . . . .42

Rozdzia

ł V. Kto, kiedy i z jakiego tytułu podlega opodatkowaniu

podatkiem od towarów i us

ług (VAT) . . . . . . . . . . . . . . . . . . . . . . . . . .46

4

Rozdzia

ł VI. Obowi zek ewidencjonowania sprzeda y

przy pomocy kasy fiskalnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Za

ł cznik nr 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Wyci g z ustawy z 20 listopada 1998 r. o zrycza

łtowanym podatku docho-

dowym od niektórych przychodów osi ganych przez osoby fi zyczne

Za

ł cznik nr 2. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .112

Obwieszczenia Ministra Finansów z dnia 25 listopada 2010 r. w sprawie

stawek karty podatkowej, kwoty, do której mo na wykonywa

ć wiadczenia

przy prowadzeniu niektórych us

ług z wyj tkiem wiadcze dla ludno ci,

oraz kwartalnych stawek rycza

łtu od przychodów proboszczów i wikariuszy,

obowi zuj cych w 2011 r. (M. P. Nr 89, poz. 1034)

Za

ł cznik nr 3. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .147

Ewidencja zatrudnienia

Za

ł cznik nr 4. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .148

Karta przychodów

Za

ł cznik nr 5. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .149

Ewidencja uproszczona sprzeda y

Za

ł cznik nr 6. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .150

PIT-16

Za

ł cznik nr 7 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .151

PIT-16A

5

Uwagi wst

ępne

Zasady opodatkowania dochodu w formie karty podatkowej zosta

ły

uregulowane w nast puj cych aktach prawnych:

•

ustawie z 20 listopada 1998 r. o zrycza

łtowanym podatku dochodowym

od niektórych przychodów osi ganych przez osoby fi zyczne (Dz. U.

z 1998 r. Nr 144, poz. 930, z 2000 r. Nr 104, poz. 1104, Nr 122, poz.

1324, z 2001 r. Nr 74, poz. 784, Nr 88, poz. 961, Nr 125, poz. 1363

i 1369, Nr 134, poz. 1509, z 2002 r. Nr 141, poz. 1183, Nr 169, poz.

1384, Nr 172, poz. 1412, Nr 200, poz. 1679, z 2003 r. Nr 45, poz. 391,

Nr 96, poz. 874, Nr 135, poz. 1268, Nr 137, poz. 1302, Nr 202, poz.

1958, z 2004 r. Nr 210, poz. 2135, Nr 263, poz. 2619, z 2005 r. Nr 143,

poz. 1199, Nr 164, poz. 1366, Nr 169, poz. 1420, z 2006 r. Nr 183, poz.

1353, Nr 217, poz. 1588, z 2008 r. Nr 141, poz. 888, Nr 143, poz. 894,

Nr 209, poz. 1316, z 2009 r. Nr 157, poz. 1241, Nr 201, poz. 1541,

z 2010 r. Nr 3, poz. 13, Nr 28, poz. 146, Nr 75, poz. 473)

•

rozporz dzeniu Ministra Finansów z 17 grudnia 2002 r. w sprawie pro-

wadzenia ewidencji zatrudnienia (Dz. U. 2002, Nr 219, poz. 1836 ze

zm.),

•

rozporz dzeniu Ministra Finansów z 17 grudnia 2002 r. w sprawie pro-

wadzenia kart przychodów (Dz. U. 2002, Nr 219, poz. 1839),

•

obwieszczeniu Ministra Finansów z dnia 25 listopada 2010 r. w sprawie

stawek karty podatkowej, kwoty, do której mo na wykonywa

ć wiad-

czenia przy prowadzeniu niektórych us

ług z wyj tkiem wiadcze dla

ludno ci, oraz kwartalnych stawek rycza

łtu od przychodów proboszczów

i wikariuszy, obowi zuj cych w 2011 r. (M. P. Nr 89, poz. 1034).

W niniejszej publikacji poruszono kwestie opodatkowania osób fi zycznych

osi gaj cych przychody z pozarolniczej dzia

łalno ci gospodarczej, opłaca-

j cych podatek w formie karty podatkowej. Zaprezentowano stan prawny

obowi zuj cy w 2011 r.

6

Rozdzia

ł I

FORMY OPODATKOWANIA PODATKIEM

DOCHODOWYM

1. Ogólna

charakterystyka

Osoby fi zyczne, które prowadz c działalno ć gospodarcz osi gaj z tego

tytu

łu dochód, s zobowi zane do zapłaty podatku dochodowego. Polskie

prawo podatkowe daje mo liwo

ć wyboru formy opodatkowania spo ród

nast puj cych:

•

zasady ogólne;

•

19% podatek od dochodów z pozarolniczej dzia

łalno ci gospodarczej;

•

rycza

łt od przychodów ewidencjonowanych;

•

karta podatkowa.

Wybór najkorzystniejszej dla siebie formy opodatkowania zale y od spe-

cyfi ki prowadzonej działalno ci gospodarczej. Nale y go dokonać w formie pi-

semnego o wiadczenia do naczelnika w

ła ciwego urz du skarbowego:

•

do 20 stycznia roku podatkowego;

•

w przypadku rozpocz cia dzia

łalno ci gospodarczej w trakcie roku

podatkowego, do dnia poprzedzaj cego rozpocz cie tej dzia

łalno ci,

nie pó niej jednak ni w dniu uzyskania pierwszego przychodu.

Wybór formy opodatkowania jest skuteczny w kolejnych latach podatko-

wych, chyba e podatnik do 20 stycznia roku podatkowego dokona zmiany

tego wyboru.

2. Zasady

ogólne

Podstawow form opodatkowania podatkiem dochodowym osób fi -

zycznych prowadz cych dzia

łalno ć gospodarcz s zasady ogólne. Podatnik

rozlicza si wedle takich zasad, je eli dokona

ł ich wyboru albo gdy rozpo-

czynaj c dzia

łalno ć nie dokonał wyboru w ogóle.

Zasady ogólne oznaczaj , i podatnik jest zobowi zany do prowadzenia

ewidencji wszystkich zdarze zwi zanych z prowadzeniem dzia

łalno ci, czyli

osi ganiem przychodów, jak i ponoszeniem kosztów w formie podatkowej

ksi gi przychodów i rozchodów b d te ksi g rachunkowych.

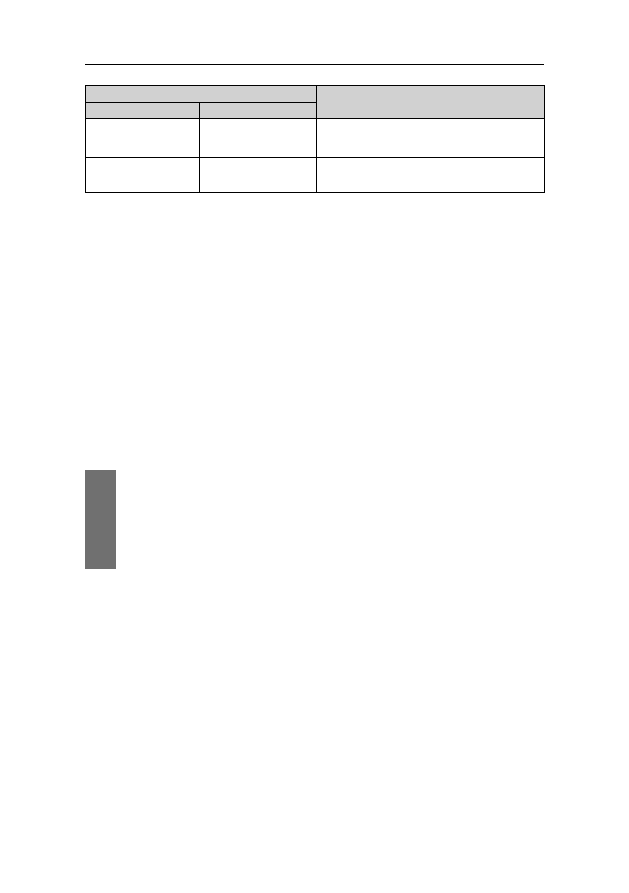

Dochód, ustalany jako nadwy ka przychodów nad kosztami ich uzy-

skania, jest opodatkowany wed

ług skali podatkowej. W 2011 obowi zuj

nast puj ce progi:

7

Podstawa obliczenia podatku w z

łotych

Podatek wynosi

Ponad

Do

85 528 z

ł

18% minus kwota zmniejszaj ca podatek

556,02 z

ł

85 528 z

ł

14 839,02 z

ł. + 32% nadwy ki ponad 85

528 z

ł

W przypadku wyboru zasad ogólnych przys

ługuj podatnikowi ró nego

rodzaju przywileje, takie jak: kwota wolna od podatku, mo liwo

ć wspólne-

go rozliczania si z ma

ł onkiem, preferencje dla samotnych rodziców, ulga

prorodzinna, ulga za internet.

Zasady ogólne s zatem op

łacalne dla osób, które:

•

ponosz znacz ce koszty dzia

łalno ci;

•

b d uprawnieni do skorzystania z wy ej wspomnianych przywilejów;

•

ich dochody nie przekrocz w 2011 r. znacz co pierwszego progu skali

podatkowej.

3. Opodatkowanie dochodu wed

ług stawki liniowej 19%

Prawo skorzystania z opodatkowania wed

ług jednolitej 19% stawki

przys

ługuje podatnikowi tylko i wył cznie, je eli wybrał on t form .

U

WAGA

!

J

E ELI

PODATNIK

LUB

JEDEN

ZE

WSPÓLNIKÓW

W

BIE

ĄCYM

ROKU

PODATKOWYM

– 2011

R

.

B

ĄD

W

ROKU

PODATKOWYM

POPRZEDZAJ

ĄCYM

ROK

PODATKOWY

– 2010

R

.

Z

TYTU

ŁU

STOSUNKU

PRACY

WYKONYWA

Ł

NA

RZECZ

PRACODAWCY

CZYNNO CI

,

KTÓRYMI

PODATNIK

LUB

WSPÓLNIK

OBECNIE

SI

Ę

ZAJMUJ

Ą

,

WÓWCZAS

NIE

MOG

Ą

ONI

WYBRA

Ć

STAWKI

LINIOWEJ

JAKO

FORMY

OPODATKOWANIA

.

Dochód, rozumiany jako nadwy ka przychodów nad kosztami ich uzy-

skania, ustala si na podstawie danych zaewidencjonowanych w ksi gach

rachunkowych b d te podatkowej ksi dze przychodów i rozchodów.

Przy czym dochodu opodatkowanego w ten sposób nie

ł czy si z dochodami

z innych róde

ł.

Najwa niejsz cech tej formy opodatkowania jest, i niezale nie od

wysoko ci osi gni tego dochodu podatek obliczany jest wed

ług 19%

stawki.

Jednak e podatnik nie mo e korzysta

ć z adnych ulg, które przysługi-

wa

łyby mu, gdyby rozliczał si według zasad ogólnych, takich jak np.: ulga

za dost p do internetu, mo liwo

ć wspólnego rozliczania si z mał onkiem

oraz ulga na dzieci.

!

F

ORMY

OPODATKOWANIA

PODATKIEM

DOCHODOWYM

8

Podatek liniowy jest op

łacalny zatem dla osób, których dochody znacznie

przekraczaj pierwszy próg skali podatkowej. Generalna zasada jest taka, e

im wy szy dochód z prowadzonej dzia

łalno ci po przekroczeniu pierwszego

progu skali podatkowej, tym wi ksza korzy

ć podatkowa z rozliczania si

wed

ług stawki liniowej.

4. Rycza

łt od przychodów ewidencjonowanych

Rycza

łt jest uproszczon form rozliczania podatku dochodowego.

Warunkiem skorzystania jest dokonanie stosownego wyboru do 20 stycznia

roku podatkowego.

Nie ka dy jednak ma prawo do rozliczania si w ten e sposób. Rycza

łtu

nie mog wybra

ć osoby, które prowadz apteki, lombardy, kantory, b d

te osoby, które w danym roku b d roku poprzednim wykonywa

ły na rzecz

pracodawcy z tytu

łu stosunku pracy czynno ci, którymi podatnik lub wspólnik

obecnie si zajmuj .

U

WAGA

!

W

PRZYPADKU

KONTYNUACJI

DZIA

ŁALNO CI

GOSPODARCZEJ

MO NA

WYBRA

Ć

ZRYCZA

Ł

-

TOWAN

Ą

FORM

Ę

OPODATKOWANIA

B

ĄD

POZOSTA

Ć

NA

RYCZA

ŁCIE

,

POD

WARUNKIEM

E

W

POPRZEDNIM

ROKU

PODATKOWYM

PRZYCHODY

Z

DZIA

ŁALNO CI

WYKONYWANEJ

SAMODZIELNIE

ALBO

PRZYCHODY

WSZYSTKICH

WSPÓLNIKÓW

SPÓ

ŁKI

Z

DZIA

ŁALNO CI

PROWADZONEJ

W

FORMIE

SPÓ

ŁKI

NIE

PRZEKROCZY

ŁY

RÓWNOWARTO CI

KWOTY

150 000

EURO

,

PRZELICZANEJ

NA

WALUT

Ę

POLSK

Ą

WG

REDNIEGO

KURSU

NBP,

OBOWI

ĄZUJĄCEGO

W

DNIU

1

PA DZIERNIKA

ROKU

POPRZEDZAJ

ĄCEGO

ROK

PODATKOWY

.

Z

ATEM

,

ABY

WYBRA

Ć

W

2011

RYCZA

ŁT

OD

PRZYCHODÓW

EWIDENCJONOWANYCH

,

OSI

ĄGNIĘTY

W

2010

ROKU

PRZYCHÓD

NIE

MO E

PRZEKRACZA

Ć

KWOTY

591 975

Z

Ł

.

W trakcie roku podatkowego nie traci si prawa do rycza

łtu nawet,

je eli kwota przychodu przekroczy równowarto

ć 150 000 euro. Do ko ca

roku podatnik ma prawo do opodatkowania osi ganych przychodów w tej

formie.

Kwota podatku nale nego zale y od przychodu, a nie jak w przypadku

zasad ogólnych b d stawki liniowej od wyliczonego dochodu. Bez znaczenia

jest wi c tu wysoko

ć ponoszonych kosztów, gdy podatek obliczany jest od

przychodu wg stawek okre lonych w ustawie. Mo e zatem tak si zdarzy

ć,

e b dziemy p

łacić podatek niezale nie o tego, czy de facto osi gniemy zysk

albo poniesiemy strat .

Stawki zrycza

łtowanego podatku s natomiast zró nicowane i uzale -

nione od rodzaju wykonywanej dzia

łalno ci. Stawki te s dokładnie okre lone

!

F

ORMY

OPODATKOWANIA

PODATKIEM

DOCHODOWYM

9

w art. 12 ustawy z 20 listopada 1998 o zrycza

łtowanym podatku dochodowym

od niektórych przychodów osi ganych przez osoby fi zyczne i wynosz :

•

20% od przychodów z dzia

łalno ci w zakresie wolnych zawodów;

•

17% od przychodów m.in. ze wiadczenia niektórych us

ług niematerial-

nych;

•

8,5% od przychodów m.in. z dzia

łalno ci usługowej;

•

5,5% od przychodów m.in. z dzia

łalno ci wytwórczej i budowlanej;

•

3% od przychodów m.in. z dzia

łalno ci usługowej w zakresie handlu.

Wybieraj c t form opodatkowania nale y prowadzi

ć ewidencj przy-

chodów i wykazywa

ć w niej wszystkie przychody osi gane z prowadzonej

dzia

łalno ci gospodarczej.

Rycza

łt od przychodów ewidencjonowanych jest zatem, co do zasady,

korzystny dla podatników, którzy osi gaj dochody przy stosunkowo niskim

nak

ładzie kosztów.

5. Karta

podatkowa

Karta podatkowa jest najprostsz form opodatkowania dzia

łalno ci gospo-

darczej, bowiem zwalnia z obowi zku prowadzenia jakiejkolwiek ewidencji

operacji gospodarczych w celu ustalenia wysoko ci dochodu lub przychodu.

Wynika to z faktu, i podatek jest ustalany przez naczelnika urz du skar-

bowego w drodze decyzji w wysoko ci sta

łej na poszczególne miesi ce roku

podatkowego. Zatem obowi zek zap

łaty podatku istnieje, nawet je li w danym

miesi cu nie osi gnie si w ogóle przychodu, nie mówi c ju o zysku.

Osoba fi zyczna prowadz ca działalno ć gospodarcz mo e skorzystać

z opodatkowania w formie karty podatkowej po spe

łnieniu nast puj cych

warunków:

•

musi prowadzi

ć ci le okre lony w ustawie o zryczałtowanym podatku

dochodowym od niektórych przychodów osi ganych przez osoby fi zyczne

rodzaj dzia

łalno ci;

•

nie mo e korzysta

ć z usług innej fi rmy, z wyj tkiem usług specjalistycz-

nych, a tak e zatrudnia

ć osób na umow zlecenie i umow o dzieło do

wykonywania prac zwi zanych z prowadzon dzia

łalno ci ;

•

wspó

łmał onek nie mo e prowadzić samodzielnej działalno ci gospo-

darczej w tym samym zakresie co podatnik karty podatkowej;

•

nale y z

ło yć wniosek o opodatkowanie w tej formie do wła ciwego

naczelnika urz du skarbowego w stosownym terminie.

F

ORMY

OPODATKOWANIA

PODATKIEM

DOCHODOWYM

Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

.

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron