AKCJE I OBLIGACJE KORPORACYJNE

W PUBLICZNYM OBROCIE

PAPIERAMI WARTOŚCIOWYMI

AKCJE I OBLIGACJE KORPORACYJNE

W PUBLICZNYM OBROCIE

PAPIERAMI WARTOŚCIOWYMI

Stan prawny na dzień 30 sierpnia 2004 roku

Opracowanie publikacji

Stanisław Thiel i Tomasz Zwoliński

Pracownicy urzędu KPWiG

Publikacja została wydana nakładem

Komisji Papierów Wartościowych i Giełd

© Komisja Papierów Wartościowych i Giełd

Pl. Powstańców Warszawy 1

00-950 Warszawa

fax 33 26 793

www.kpwig.gov.pl

Warszawa 2004, wydanie II zaktualizowane

ISBN 83-86897-85-6

Druk: OFFSET DRUK i MEDIA Sp. z o.o.

5

PRZEDMOWA

Przygotowana w Komisji Papierów Wartościowych i Giełd, praca

„Akcje i obligacje korporacyjne w publicznym obrocie papierami war-

tościowymi” jest drugim, zmienionym i uzupełnionym, wydaniem do-

skonałego kompendium wiedzy o publicznym obrocie papierami war-

tościowymi w Polsce. Zawiera ona podstawowe informacje dotyczące pol-

skiego rynku kapitałowego, wprowadzania papierów wartościowych do

obrotu publicznego, wiążącej się z tym dokumentacji, obowiązków spółki

publicznej itd. Publikacja ta adresowana jest przede wszystkim do ka-

dry kierowniczej spółek rozważających lub planujących emisję akcji lub

obligacji i zaoferowanie tych papierów inwestorom na rynku publicz-

nym. Krąg osób, dla których może ona być przydatna, jest znacznie szer-

szy i obejmuje wszystkich działających na polskim rynku kapitałowym.

Jest to bowiem bardzo uporządkowany zbiór informacji, przedstawiają-

cy wszelkie podstawowe aspekty emisji akcji i obligacji, z określeniem

roli poszczególnych podmiotów uczestniczących w oferowaniu papierów

wartościowych, tj. emitentów, inwestorów, domów maklerskich, biegłych

rewidentów, firm prawniczych, agencji PR, subemitentów itd. Wejście

w posiadanie wiedzy zawartej w opracowaniu może niejednokrotnie

uchronić emitentów przed popełnieniem błędów i ułatwić im przygoto-

wanie emisji. Jednak ta wiedza powinna iść w parze z korzystaniem

z usług wyspecjalizowanych podmiotów uczestniczących w oferowaniu

papierów wartościowych. Posiadanie podstawowej wiedzy nie zastąpi

długoletniego doświadczenia, kontaktów z inwestorami i tego wszyst-

6

kiego, co w praktyce umożliwia doświadczonym jednostkom z zakresu

bankowości inwestycyjnej plasowanie emisji na rynku. Bez ich pomocy

emitent ma mniej niż znikome szanse uplasowania papierów na rynku,

nie mówiąc już o tym, że prawo nie pozwala na rezygnację z udziału

domu maklerskiego czy biegłych rewidentów przy przeprowadzaniu

oferty publicznej.

Opracowanie, oprócz opisu postępowań przed Komisją, zawiera dużo

potrzebnych informacji ekonomicznych często dotyczących praktycz-

nych aspektów emisji, czy stosunków między emitentem a jego dorad-

cami. Przedstawia w przystępny sposób sekwencję działań przy okre-

ślonych transakcjach na rynku kapitałowym. Rynek papierów warto-

ściowych jest ciągle rozwijającym się organizmem. Pojawiają się nowe

rozwiązania w zakresie oferowania papierów, stąd nie można traktować

tej pracy jako wyczerpującego zasobu wiedzy. Przedmiot opisywany

w tej pracy jest żywy i szybko się zmienia.

Wyrażając uznanie dla KPWiG za wydanie tego opracowania, jako

prawnik administratywista muszę podkreślić, iż takie działanie organu

administracji od dawna było rekomendowane przez literaturę admini-

stratywistyczną jako wzorzec niewładczego sposobu administrowania,

niosącego znaczne korzyści, kiedy to organ administracji, stosując

metody niewładcze, realizuje i osiąga cele, dla jakich został stworzony.

Prof. zw. dr hab. Marek Wierzbowski

Prof. zw. dr hab. Marek Wierzbowski kieruje Katedrą Prawa i Postępowania

Administracyjnego na Wydziale Prawa i Administracji Uniwersytetu Warszawskie-

go. Specjalizuje się w problematyce papierów wartościowych. Jest adwokatem

i radcą prawnym. Przez szereg lat prof. Wierzbowski przewodniczył Radzie Giełdy

Papierów Wartościowych, a obecnie jest jej wiceprzewodniczącym.

7

SPIS TREŚCI

W

STĘP

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

11

I. P

UBLICZNY

RYNEK

PAPIERÓW

WARTOŚCIOWYCH

. . . . . . . . . . .

13

1. P

OJĘCIE

PUBLICZNEGO

RYNKU

PAPIERÓW

WARTOŚCIOWYCH

. .

15

2. F

UNDAMENTY

PUBLICZNEGO

RYNKU

PAPIERÓW

WARTOŚCIOWYCH

18

3. S

EGMENTACJA

PUBLICZNEGO

RYNKU

PAPIERÓW

WARTOŚCIOWYCH

23

II. E

FEKTY

PUBLICZNEGO

CHARAKTERU

PAPIERÓW

WARTOŚCIOWYCH

27

1. M

OŻLIWOŚCI

I

KORZYŚCI

. . . . . . . . . . . . . . . . . . . . . . . . .

27

2. O

GRANICZENIA

I

KOSZTY

. . . . . . . . . . . . . . . . . . . . . . . . . .

33

3. E

FEKTY

PUBLICZNEGO

CHARAKTERU

PAPIERÓW

WARTOŚCIO

-

WYCH

W

PRZYKŁADACH

. . . . . . . . . . . . . . . . . . . . . . . . . . .

36

III. P

RZED

WPROWADZENIEM

PAPIERÓW

WARTOŚCIOW YCH

DO

PUBLICZNEGO

OBROTU

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

40

1. P

RACE

WSTĘPNE

–

KONCEPCJA

WPROWADZENIA

PAPIERÓW

WARTOŚCIOWYCH

DO

PUBLICZNEGO

OBROTU

. . . . . . . . . . . .

41

1.1. Podmioty wspierające wprowadzenie papierów war-

tościowych do publicznego obrotu . . . . . . . . . . . . . .

41

1.2. Wybór scenariusza wprowadzenia papierów war-

tościowych do publicznego obrotu . . . . . . . . . . . . . .

46

1.3. Określenie parametrów emisji . . . . . . . . . . . . . . . . .

48

1.4. Określenie strategii marketingowej emisji . . . . . . . .

51

2. P

ODJĘCIE

FORMALNEJ

DECYZJI

W

SPRAWIE

EMISJI

I

WPROWADZE

-

NIA

PAPIERÓW

WARTOŚCIOWYCH

DO

PUBLICZNEGO

OBROTU

. .

53

2.1. Uchwała o emisji akcji . . . . . . . . . . . . . . . . . . . . . . .

53

2.2.Uchwała o emisji obligacji . . . . . . . . . . . . . . . . . . . .

57

3. P

RACE

NAD

PROSPEKTEM

EMISYJNYM

. . . . . . . . . . . . . . . . .

62

3.1. Prospekt emisyjny . . . . . . . . . . . . . . . . . . . . . . . . . . .

62

3.2.Skrót prospektu emisyjnego . . . . . . . . . . . . . . . . . . .

73

4. P

RACE

FINALNE

–

PRZED

DOPUSZCZENIEM

PAPIERÓW

WARTOŚ

-

CIOWYCH

DO

PUBLICZNEGO

OBROTU

. . . . . . . . . . . . . . . . . .

74

5.

D

OPUSZCZENIE

PAPIERÓW

WARTOŚCIOWYCH

DO

PUBLICZNEGO

OBROTU

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

75

5.1. Dopuszczenie papierów wartościowych do publicznego

obrotu na podstawie zgody KPWiG . . . . . . . . . . . . .

76

5.2.Dopuszczenie papierów wartościowych do publicznego

obrotu na podstawie zawiadomienia . . . . . . . . . . . .

80

8

IV. W

PROWADZENIE

AKCJI

DO

PUBLICZNEGO

OBROTU

W

TRYBIE

PUBLICZNEJ

OFERTY

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

86

1. P

UBLIKACJA

PROSPEKTU

EMISYJNEGO

I

SKRÓTU

PROSPEKTU

.

87

2. P

ROMOCJA

EMISJI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

91

3. U

STALENIE

OSTATECZNEGO

TERMINU

SUBSKRYPCJI

. . . . . . .

93

4. B

UDOWA

KSIĘGI

POPYTU

. . . . . . . . . . . . . . . . . . . . . . . .

94

5. U

STALENIE

OSTATECZNEJ

CENY

AKCJI

. . . . . . . . . . . . . . . .

95

6. P

ODPISANIE

UMOWY

O

SUBEMISJĘ

. . . . . . . . . . . . . . . . . .

97

7. P

UBLICZNA

SUBSKRYPCJA

. . . . . . . . . . . . . . . . . . . . . . . .

98

8. R

OZLICZENIE

EMISJI

. . . . . . . . . . . . . . . . . . . . . . . . . . .

99

9. P

RAWA

DO

AKCJI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

101

10. R

EJESTRACJA

PODWYŻSZENIA

KAPITAŁU

ZAKŁADOWEGO

. . .

101

V. P

UBLICZNA

EMISJA

OBLIGACJI

JAKO

ALTERNATYWA

DLA

KREDYTU

BANKOWEGO

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

102

1. E

MISJA

OBLIGACJI

JAKO

SPOSÓB

POZYSKANIA

KAPITAŁU

. . . . .

102

2. P

OJĘCIE

OBLIGACJI

I

ZASADY

EMISJI

OBLIGACJI

. . . . . . . . . .

112

3. P

UBLICZNA

EMISJA

OBLIGACJI

. . . . . . . . . . . . . . . . . . . . . .

120

4. P

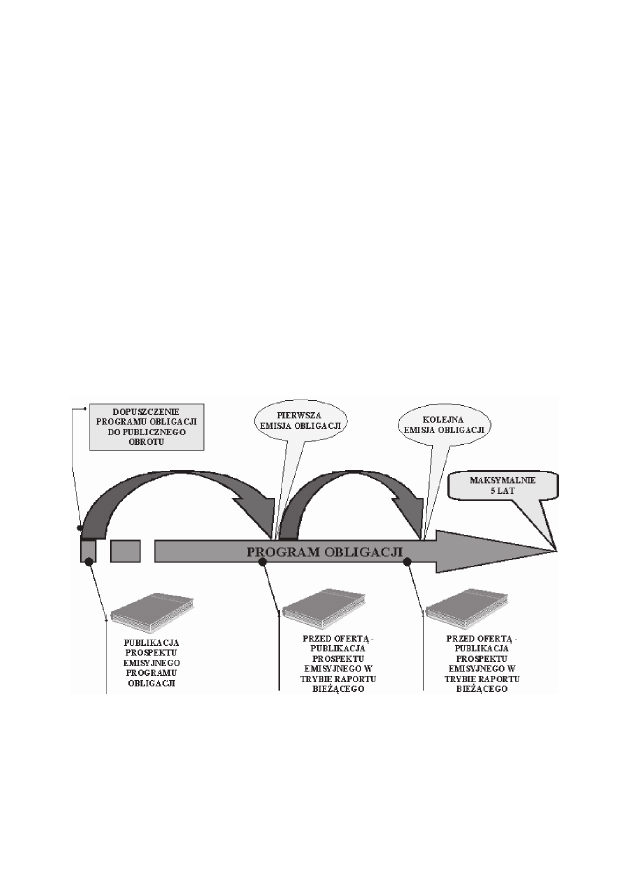

ROGRAM

OBLIGACJI

. . . . . . . . . . . . . . . . . . . . . . . . . . . .

128

5. E

MISJA

OBLIGACJI

DLA

INWESTORÓW

KWALIFIKOWANYCH

. . . 131

6. E

MISJA

OBLIGACJI

W

CELU

FINANSOWANIA

PRZEDSIĘWZIĘĆ

WSPIERANYCH

FUNDUSZAMI

Z

UE . . . . . . . . . . . . . . . . . . . 133

7.

E

MISJA

OBLIGACJI

ZAMIENNYCH

. . . . . . . . . . . . . . . . . . . .

135

8. E

MISJA

OBLIGACJI

Z

PRAWEM

PIERWSZEŃSTWA

. . . . . . . . . .

137

VI. W

PROWADZENIE

PAPIERÓW

WARTOŚCIOWYCH

DO

OBROTU

NA

RYNKU

WTÓRNYM

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

138

1. R

EJESTRACJA

PAPIERÓW

WARTOŚCIOWYCH

W

KDPW . . . . .

138

2. W

PROWADZENIE

PAPIERÓW

WARTOŚCIOWYCH

DO

OBROTU

NA

RYNKU

GIEŁDOWYM

. . . . . . . . . . . . . . . . . . . . . . . . . . . . .

141

2.1. Wprowadzenie papierów wartościowych do obrotu na

rynku urzędowym giełdowym . . . . . . . . . . . . . . . . . . . . 142

2.2. Wprowadzenie papierów wartościowych do obrotu na

rynku nieurzędowym giełdowym . . . . . . . . . . . . . . 146

3. W

PROWADZENIE

PAPIERÓW

WARTOŚCIOWYCH

DO

OBROTU

POZA

-

GIEŁDOWEGO

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

147

VII. F

UNKCJONOWANIE

SPÓŁKI

W

PUBLICZNYM

OBROCIE

. . . . . . . . 151

1. P

ODWYŻSZANIE

KAPITAŁU

ZAKŁADOWEGO

. . . . . . . . . . . . . .

151

1.1. Rynek urzędowy giełdowy . . . . . . . . . . . . . . . . . . . . 151

9

1.2. Rynek nieurzędowy giełdowy i pozagiełdowy . . . . . 153

2. O

BOWIĄZKI

INFORMACYJNE

. . . . . . . . . . . . . . . . . . . . . . .

154

2.1. Rynek urzędowy giełdowy . . . . . . . . . . . . . . . . . . . . 158

2.2. Rynek nieurzędowy giełdowy i pozagiełdowy . . . . . 168

3. O

BOWIĄZKI

INFORMACYJNE

EMITENTÓW

ZWIĄZANE

Z

NABYWA

-

NIEM

ZNACZNYCH

PAKIETÓW

AKCJI

. . . . . . . . . . . . . . . . . .

172

4. Z

ASADY

DOBREJ

PRAKTYKI

GIEŁDOWE

j . . . . . . . . . . . . . . . . . 174

VIII. W

PROWADZANIE

PAPIERÓW

WARTOŚCIOWYCH

DO

PUBLICZNEGO

OBROTU

W

KONTEKŚCIE

CZŁONKOSTWA

P

OLSKI

W

U

NII

E

URO

-

PEJSKIEJ

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

181

1. D

OPUSZCZANIE

DO

PUBLICZNEGO

OBROTU

W

POLSCE

PAPIERÓW

WARTOŚCIOWYCH

EMITENTÓW

Z

SIEDZIBĄ

W

PAŃSTWIE

NIE

BĘDĄ

-

CYM

CZŁONKIEM

UE . . . . . . . . . . . . . . . . . . . . . . . . . . . .

183

2. D

OPUSZCZANIE

DO

PUBLICZNEGO

OBROTU

W

POLSCE

PAPIE

-

RÓW

WARTOŚCIOW YCH

EMITENTÓW

Z

SIEDZIBĄ

W

PAŃSTWIE

CZŁONKOWSKIM

UE . . . . . . . . . . . . . . . . . . . . . . . . . . . .

183

3. N

OWE

REGULACJE

UE

W

ODNIESIENIU

DO

PROSPEKTU

EMISYJ

-

NEGO

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

186

Z

AŁĄCZNIKI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192

Załącznik nr 1 – I

NSTYTUCJE

PUBLICZNEGO

RYNKU

PAPIERÓW

WARTOŚCIO

W YCH

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192

Załącznik nr 2 – S

PÓŁKI

PUBLICZNE

. . . . . . . . . . . . . . . . . . . . . . . . 193

Załącznik nr 3 – D

OMY

MAKLERSKIE

DZIAŁAJĄCE

NA

RYNKU

PUBLICZ

-

NYM

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200

Załącznik nr 4 – P

RZYKŁADOWE

KOSZTY

PUBLICZNEJ

EMISJI

AKCJI

I

OBLI

-

GACJI

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201

Załącznik nr 5 – P

RZYKŁADY

POZYSKIWANIA

KAPITAŁU

NA

RYNKU

PU

-

BLICZNYM

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205

Załącznik nr 6 – W

YKAZ

AKTÓW

PRAWNYCH

. . . . . . . . . . . . . . . . . . 207

Załącznik nr 7 – P

UBLICZNE

EMISJE

AKCJI

I

OBLIGACJI

ORAZ

PIERWSZE

OFERTY

PUBLICZNE

W

OKRESIE

1.01.1998–30.08.2004

. 208

Załącznik nr 8 – Z

ESTAWIENIE

PORÓWNAWCZE

RENTOWNOŚCI

OBLIGACJI

I

KREDYTÓW

BANKOWYCH

. . . . . . . . . . . . . . . . . . . 230

Załącznik nr 9 – Z

DARZENIA

WYMAGAJĄCE

PRZEKAZANIA

RAPORTU

BIE

-

ŻĄCEGO

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231

11

WSTĘP

Publiczny obrót papierami wartościowymi stanowi w rozwiniętych

gospodarkach rynkowych najbardziej prestiżowy segment rynku papie-

rów wartościowych, rządzący się swoimi szczególnymi prawami, zasa-

dami i standardami. Jest to rynek, na którym swoje miejsce znajdują

zarówno drobni inwestorzy indywidualni, jak i instytucje finansowe

o charakterze ponadnarodowym. Jest to jednak przede wszystkim rynek,

na którym podmioty potrzebujące kapitału, poszukujące inwestora stra-

tegicznego lub pragnące wykreować wśród klientów i kontrahentów

atrakcyjny wizerunek prowadzonego przez siebie biznesu, otrzymują

nieograniczone wręcz możliwości osiągnięcia tych celów – niejednokrot-

nie wszystkich łącznie. Jest to więc rynek, na którym warto zaistnieć.

Zamysłem niniejszego opracowania jest przekazanie w przystępny

sposób podstawowego kompendium wiedzy na temat funkcjonowania

najbardziej popularnych instrumentów publicznego rynku papierów

wartościowych w Polsce, jakimi są akcje i obligacje przedsiębiorstw (ob-

ligacje korporacyjne). Instrumenty te doskonale nadają się bowiem do

realizacji wspomnianych wyżej celów – z pewnością przyświecających

również właścicielom i zarządzającym wielu firm w Polsce. Z myślą

o nich powstało niniejsze opracowanie.

Jakkolwiek charakter prawny, jak również funkcje ekonomiczne, ak-

cji i obligacji są odmienne, to szereg zagadnień odnoszących się do ich

funkcjonowania w publicznym obrocie papierami wartościowymi,

zwłaszcza w odniesieniu do zagadnień proceduralnych, ma bardzo zbli-

12

żony charakter. Stąd też tam, gdzie rozróżnienie na akcje i obligacje

wprowadzałoby zbyt daleko posuniętą szczegółowość opisu, pojawia się

zamiennie termin „papiery wartościowe”, wskazujący na oba te instru-

menty jako przedmiot danego zagadnienia. Natomiast wszędzie tam,

gdzie takie rozróżnienie jest niezbędne dla właściwego rozumienia pre-

zentowanych kwestii, wskazano na rozwiązania specyficzne dla danego

rodzaju papierów wartościowych. Szczególną uwagę zwrócono przy tym

na elementy współtworzące publiczną ofertę akcji, jako najlepiej ilustru-

jącą złożoność czynników decydujących o powodzeniu całego przedsię-

wzięcia. W ten sposób, przechodząc od zagadnień obejmujących infor-

macje o funkcjonowaniu publicznego rynku papierów wartościowych,

przez omówienie etapów wprowadzania akcji i obligacji do obrotu pu-

blicznego, a następnie do obrotu na wybranym rynku wtórnym, oraz

wskazując status podmiotu emitującego papiery wartościowe w publicz-

nym obrocie, zaprezentowano podstawowe informacje niezbędne do rze-

telnego przygotowania spółki do przedsięwzięcia, jakim jest publiczna

emisja papierów wartościowych.

13

I. Publiczny rynek papierów wartościowych

4Onek papierów wartościowych, obok rynku hipotecznego i rynku

długoterminowych pożyczek bankowych, jest segmentem rynku kapi-

tałowego, który jako jeden z filarów rynku finansowego obejmuje trans-

akcje zawierane za pomocą długoterminowych instrumentów finanso-

wych. Podstawowym jego celem jest umożliwienie różnym podmiotom

– przedsiębiorstwom, bankom, jednostkom samorządu terytorialnego

– pozyskania środków finansowych na finansowanie inwestycji lub bie-

żących potrzeb. Rynek papierów wartościowych spełnia zatem funkcję

instrumentu realokującego kapitał, czyli przekształcającego oszczędno-

ści w inwestycje. Jest więc miejscem koncentrującym podaż kapitału (ze

strony inwestorów) i popyt na kapitał (ze strony emitentów papierów

wartościowych), miejscem, na którym oferowany kapitał konfrontowa-

ny jest z popytem na ten kapitał. Rynek papierów wartościowych jest

najlepiej rozwiniętym i najdłużej funkcjonującym segmentem rynku

kapitałowego. Nic więc dziwnego, że historia rynku kapitałowego

w Polsce to właściwie historia giełdy papierów wartościowych.

Pierwsza giełda papierów wartościowych w Polsce otwarta została

w Warszawie 12 maja 1817 roku. W XIX w. przedmiotem handlu na

giełdzie warszawskiej były przede wszystkim weksle i obligacje. Handel

akcjami rozwinął się na szerszą skalę w drugiej połowie XIX w. W okre-

sie między I i II wojną światową, oprócz giełdy warszawskiej, istniały

także giełdy papierów wartościowych w Katowicach, Krakowie, we

Lwowie, w Łodzi, Poznaniu i Wilnie. Podstawowe znaczenie miała jed-

14

nak giełda w Warszawie, na której koncentrowało się 90% obrotów.

W 1938 roku na warszawskiej giełdzie notowano 130 papierów: obliga-

cje (państwowe, bankowe, municypalne), listy zastawne oraz akcje.

Z chwilą wybuchu II wojny światowej giełda w Warszawie została zam-

knięta. Wprawdzie po 1945 roku podjęto próby reaktywowania działal-

ności giełd w Polsce, jednak ich istnienie nie było możliwe ze względu

na system gospodarki centralnie planowanej. Dopiero wraz z przemia-

ną ustrojową w 1989 roku rozpoczął się proces odbudowy rynku kapi-

tałowego.

Powojenny rynek papierów wartościowych zapoczątkował rok 1991,

kiedy to w dniu 12 kwietnia, a więc w niecały miesiąc po uchwaleniu

przez Sejm Rzeczypospolitej Polskiej ustawy Prawo o publicznym obro-

cie papierami wartościowymi i funduszach powierniczych, minister

przekształceń własnościowych i minister finansów reprezentujący Skarb

Państwa, podpisali akt założycielski Giełdy Papierów Wartościowych

w Warszawie S.A. (Giełda, GPW). Cztery dni później, 16 kwietnia,

odbyła się pierwsza sesja giełdowa z udziałem 7 domów maklerskich

1

,

na której notowano akcje 5 spółek. Były to akcje Tonsil S.A., Kable Ślą-

skie S.A., Exbud S.A., Próchnik S.A. oraz Krosno S.A.

W miarę upływu czasu liczba spółek notowanych na Giełdzie stop-

niowo zwiększała się. Pod koniec 1991 roku ich liczba wynosiła 9,

w 1994 roku było ich już 45, natomiast w 1999 roku przekroczona zo-

stała liczba 200 spółek. Najwięcej spółek wprowadzał Skarb Państwa.

Były to spółki, w stosunku do których minister przekształceń własno-

ściowych wybrał ścieżkę prywatyzacji poprzez giełdę. Stopniowo zaczę-

ły pojawiać się również spółki prywatne, których właściciele i zarządza-

jący dostrzegli szansę osiągnięcia sukcesu na rynku giełdowym.

1

Domy maklerskie – podmioty pośredniczące, co do zasady, w obrocie papiera-

mi wartościowymi, dopuszczonymi do publicznego obrotu dokonywanym na ryn-

ku regulowanym (giełdowym lub pozagiełdowym), prowadzące rachunki papierów

wartościowych inwestorów, świadczące usługi doradztwa w zakresie obrotu papie-

rami wartościowymi, zarządzające cudzym portfelem papierów wartościowych na

zlecenie, jak również świadczące usługi w zakresie wprowadzania papierów warto-

ściowych do publicznego obrotu.

15

1. Pojęcie publicznego rynku papierów wartościowych

Aktem prawnym regulującym zasady publicznego obrotu papierami

wartościowymi jest ustawa Prawo o publicznym obrocie papierami war-

tościowymi z 1997 roku (Ustawa)

2

.

Specjalnie na użytek Ustawy zdefiniowane zostało pojęcie papieru

wartościowego. Otóż papierami wartościowymi są m.in. akcje i obliga-

cje, które są przedmiotem niniejszej publikacji, oraz szczególne instru-

menty finansowe, jak: warranty subskrypcyjne, certyfikaty inwestycyj-

ne, listy zastawne, kwity depozytowe, prawa do akcji czy instrumenty

pochodne. Warto nadmienić, że papierami wartościowymi w rozumie-

niu Ustawy nie są udziały w spółce z ograniczoną odpowiedzialnością.

Ustawa definiuje publiczny obrót jako proponowanie nabycia lub

nabywanie emitowanych w serii papierów wartościowych (tzn. repre-

zentujących prawa majątkowe podzielone na określoną liczbę równych

jednostek), przy wykorzystaniu środków masowego przekazu albo

w inny sposób, jeżeli propozycja skierowana jest do więcej niż 300 osób

albo do nieoznaczonego adresata. W ramach przedstawionej definicji

można wyodrębnić trzy sytuacje:

G Kiedy propozycja nabycia papierów wartościowych kierowana jest

za pośrednictwem środków masowego przekazu, a więc nie ma zna-

czenia fakt, czy jest ona kierowana do jednej czy większej liczby, ozna-

czonych lub nieoznaczonych, osób. Może to być przykładowo ofer-

ta zamieszczona w prasie, przekazana za pośrednictwem radia lub

telewizji. W tym przypadku o publicznym charakterze danej oferty

decyduje wybór środków masowego przekazu jako sposobu ofero-

wania papierów wartościowych.

G Kiedy propozycja nabycia papierów wartościowych kierowana jest

w inny sposób, niż za pośrednictwem środków masowego przeka-

zu, do oznaczonych adresatów w liczbie większej niż 300 (np. w for-

mie wysyłki imiennych listów poleconych do ponad 300 osób).

2

Ustawa z dnia 21 sierpnia 1997 r. – Prawo o publicznym obrocie papierami

wartościowymi (Dz. U. z 2002 r. Nr 49 poz. 447 z późn. zm.)

16

G Kiedy propozycja nabycia papierów wartościowych kierowana jest

w inny sposób, niż za pośrednictwem środków masowego przekazu,

do nieoznaczonych adresatów (np. w formie ogłoszenia w siedzibie

spółki lub w miejscach publicznych). W tym przypadku o publicznym

charakterze oferty decyduje fakt, że potencjalnym nabywcą papierów

wartościowych może być każdy zainteresowany inwestor.

Skierowanie propozycji nabycia papierów wartościowych w wyżej

wymieniony sposób powoduje nałożenie na ich emitenta określonych

obowiązków, polegających na ujawnieniu informacji o jego sytuacji fi-

nansowej i prawnej, oraz przestrzeganiu określonych prawem procedur

postępowania przy kierowaniu propozycji. Potencjalny nabywca papie-

rów wartościowych powinien bowiem móc zapoznać się z tymi infor-

macjami w celu oszacowania ryzyka towarzyszącego danym papierom

czy też ryzyka związanego bezpośrednio z emitentem i prowadzoną

przez niego działalnością. Nałożone na emitenta obowiązki mają zatem

na celu przede wszystkim ochronę interesów inwestorów i ich środków

finansowych.

Przedstawiona definicja przewiduje jednakże szereg wyjątków od

zasady publicznego obrotu. Wyjątki te dotyczą sytuacji, w których dana

propozycja spełnia warunki publicznego obrotu, lecz nie stosuje się do

nich przepisów Ustawy. Są to:

1. Sytuacje związane z procesem prywatyzacji:

• udostępnianie akcji prywatyzowanej spółki przez Skarb Państwa jej

pracownikom, a także producentom rolnym lub rybakom na trwale

związanym z jej działalnością,

• proponowanie przez Skarb Państwa nabycia co najmniej 10% akcji

danej spółki przez jednego nabywcę (np. prywatyzacja warszawskie-

go dystrybutora energii STOEN S.A.),

• udostępnianie akcji pracownikom, rolnikom i rybakom na podstawie

ustawy o narodowych funduszach inwestycyjnych i ich prywatyzacji,

• proponowanie nabycia akcji spółki powstałej z przekształcenia przed-

siębiorstwa państwowego w jednoosobową spółkę Skarbu Państwa

na podstawie ustawy o komercjalizacji i prywatyzacji przedsiębiorstw

państwowych.

17

2. Sytuacje, w których nie jest wolą emitenta wprowadzenie papierów

wartościowych do publicznego obrotu:

• proponowanie nabycia papierów wartościowych opiewających wyłącz-

nie na wierzytelności pieniężne (dłużnych papierów wartościowych),

jeżeli termin ich wykupu jest krótszy niż rok, oraz obligacji, których

jednostkowa wartość nominalna jest nie mniejsza niż równowartość

40.000 EURO (tzw. obligacje wysokonominałowe), pod warunkiem

że emitent takich papierów, w terminie 7 dni przed rozpoczęciem

emisji, zawiadomi pisemnie Komisję Papierów Wartościowych i Giełd

3

(Komisja, KPWiG),

• proponowanie nabycia dotychczasowym akcjonariuszom, w ramach

wykonania prawa poboru, akcji nowej emisji spółki, które nie są

dopuszczone do publicznego obrotu,

• proponowanie nabycia akcji spółki, której papiery wartościowe

dopuszczone są do obrotu na zagranicznym rynku regulowanym, je-

żeli propozycja ta skierowana jest do pracowników spółki od

niej zależnej z siedzibą na terytorium Rzeczypospolitej Polskiej (inny-

mi słowy, kiedy zagraniczna spółka notowana na zagranicznej giełdzie

chce zaoferować swoje akcje pracownikom polskiej spółki zależnej),

• wydanie akcji akcjonariuszom w przypadku łączenia się spółek, któ-

rych akcje nie są dopuszczone do publicznego obrotu (innymi słowy,

kiedy w związku z łączeniem się dwóch spółek o rozproszonym ak-

cjonariacie ma miejsce emisja akcji spółki przejmującej dla akcjona-

riuszy spółki przejmowanej, co ze względu na jej rozproszony akcjo-

nariat kwalifikowałoby taką ofertę jako obrót publiczny).

3. Sytuacje szczególne:

• związane z koniecznością sprawnego przeprowadzenia postępowania

likwidacyjnego, upadłościowego lub egzekucyjnego,

• związane z nabywaniem niedopuszczonych do publicznego obrotu

akcji spółki publicznej

4

, jeżeli ich nabywanie będzie następować

3

Rolę i zadania Komisji Papierów Wartościowych i Giełd zaprezentowano w na-

stępnym punkcie.

4

Spółka publiczna – spółka akcyjna, której akcje co najmniej jednej emisji są

dopuszczone do publicznego obrotu.

18

w wyniku wezwania związanego z wycofywaniem spółki z publicz-

nego obrotu lub z ogłaszaniem wezwania w związku z przekrocze-

niem progu 50% ogólnej liczby głosów na walnym zgromadzeniu

spółki publicznej.

O publicznym charakterze obrotu papierami wartościowymi decyduje

zatem zarówno przedmiot oferty, jak i sposób oferowania papierów war-

tościowych. Oferowanie instrumentów nie będących papierami wartościo-

wymi w sposób spełniający warunki publicznego obrotu nie jest publicz-

nym obrotem i nie mają do niego zastosowania przepisy Ustawy.

2. Fundamenty publicznego rynku papierów wartościowych

Konstrukcja publicznego obrotu papierami wartościowymi oparta jest

na stworzonych przez Ustawę następujących fundamentach:

Dematerializacja obrotu

Zasada dematerializacji obrotu polega na tym, że papiery wartościo-

we w publicznym obrocie nie mają formy materialnej (formy dokumen-

tu), lecz funkcjonują jako zapis w systemie informatycznym (rejestrze)

prowadzonym przez Krajowy Depozyt Papierów Wartościowych S.A.

(KDPW) i w systemach informatycznych prowadzonych przez podmio-

ty prowadzące działalność maklerską (na tzw. rachunkach papierów

wartościowych). KDPW jest instytucją zajmującą się organizacją, pro-

wadzeniem i nadzorowaniem systemu depozytowo-rozliczeniowego za-

pewniającego prowadzenie depozytu papierów wartościowych, rozlicza-

nie transakcji zawieranych w obrocie papierami wartościowymi i reali-

zację zobowiązań emitentów wobec właścicieli papierów wartościowych,

a także wykonywaniem innych zadań w zakresie publicznego obrotu

papierami wartościowymi, powierzonych KDPW przez Ustawę oraz inne

przepisy szczególne. W sytuacji, kiedy do publicznego obrotu wprowa-

dzane są papiery wartościowe w formie dokumentu, przed uzyskaniem

zgody Komisji na ich wprowadzenie do publicznego obrotu, muszą być

one uprzednio złożone do właściwego depozytu. W wyniku dopuszcze-

nia tych papierów do obrotu publicznego tracą one moc prawną jako

19

dokumenty, natomiast prawa z tych papierów powstają z chwilą ich

zapisania na rachunkach papierów wartościowych.

Dzięki dematerializacji, publiczny obrót zapewnia jego uczestnikom

bezpieczeństwo, gdyż papiery wartościowe są zarejestrowane w jednym

miejscu, sprawowany jest nad nimi ciągły nadzór, co uniemożliwia ich

kradzież, czy też fałszowanie. Zapewniona jest również funkcjonalność

obrotu. Dzięki niematerialnej formie papierów wartościowych nie pod-

legają one fizycznej wymianie (obrotowi), a transakcje mają formę elek-

troniczną, co znacznie usprawnia ich przebieg oraz obniża ich koszt.

Koncentracja obrotu

Publiczny obrót papierami wartościowymi może być dokonywany

wyłącznie po ich dopuszczeniu do publicznego obrotu przez Komisję

5

.

Ponadto ustawowym wymogiem jest, aby obrót papierami wartościowy-

mi dopuszczonymi do publicznego obrotu dokonywany był, poza nielicz-

nymi wyjątkami, na tzw. rynku regulowanym. Należy przez to rozu-

mieć system obrotu dopuszczonymi do publicznego obrotu instrumenta-

mi finansowymi

6

, działający w sposób stały, zorganizowany na zasadach

określonych w przepisach Ustawy, jak również zapewniający, że przy

kojarzeniu ofert nabycia i zbycia tych instrumentów zapewniony jest

powszechny i równy dostęp do informacji rynkowej w tym samym czasie

oraz zachowane są jednakowe warunki nabywania i zbywania tych in-

strumentów. Rynek ten tworzony jest przez podmiot prowadzący giełdę

lub rynek pozagiełdowy. Konsekwencją takiego wymogu jest koncentra-

5

Z wyjątkiem papierów wartościowych emitowanych przez Skarb Państwa i Na-

rodowy Bank Polski, które są z mocy prawa dopuszczone do publicznego obrotu.

Szczegółowe omówienie dopuszczenia papierów wartościowych do publicznego

obrotu zostało zamieszczone w Rozdziale III.

6

Przy czym przez instrumenty finansowe należy rozumieć nie tylko tradycyjne

papiery wartościowe, ale również nie będące papierami wartościowymi tytuły

uczestnictwa w instytucjach zbiorowego inwestowania i instrumenty rynku pie-

niężnego, pochodne instrumenty finansowe i towarowe oraz inne instrumenty do-

puszczone lub będące przedmiotem ubiegania się o dopuszczenie do obrotu na

rynku regulowanym na terytorium Polski lub innego państwa członkowskiego Unii

Europejskiej (UE).

20

cja w jednym miejscu podaży papierów wartościowych oraz popytu na

nie. Nie trzeba zatem samodzielnie poszukiwać potencjalnych nabywców,

jak i zbywców papierów wartościowych, gdyż znajdują się oni właśnie na

rynku regulowanym. Konsekwencją koncentracji jest natomiast płynność,

której zalety można rozpatrywać w dwóch wymiarach. Po pierwsze, płyn-

ność umożliwia inwestorom zakup większej liczby papierów wartościo-

wych od kilku zbywców lub też sprzedaż większej liczby papierów warto-

ściowych szerszemu gronu nabywców, bez konieczności samodzielnego

poszukiwania i dopasowywania stron transakcji. Po drugie, ma to istot-

ne znaczenie z punktu widzenia emitentów. Dzięki koncentracji podaży

kapitału łatwiej jest bowiem pozyskać nowy kapitał na prowadzenie dzia-

łalności, zaś przed emitentem nie stoi konieczność kosztownego indywi-

dualnego poszukiwania potencjalnych kapitałodawców. Kapitałodawcy

mogą natomiast ocenić atrakcyjność planowanej oferty i rozważyć moż-

liwość nabycia akcji nowej emisji na podstawie jednolitej informacji

o ofercie, przedstawionej w formie prospektu emisyjnego, w którym spół-

ka przedstawia planowane inwestycje.

Równy dostęp do pełnej i rzetelnej informacji

Emitenci, których papiery dopuszczone są do publicznego obrotu,

podlegają obowiązkowi przekazywania określonych informacji do publicz-

nej wiadomości. Wypełnianie tego obowiązku zapewnione jest przez:

• wymogi informacyjne początkowe – na tym etapie informacje prze-

kazywane są w ramach prospektu emisyjnego,

• wymogi informacyjne ciągłe – którym emitent podlega po opubliko-

waniu prospektu emisyjnego, a w ramach których informacje prze-

kazywane są w formie raportów bieżących i okresowych.

W obu przypadkach zarówno zakres, jak i forma prezentacji infor-

macji podlegają standaryzacji tak, aby inwestorzy byli w stanie doko-

nać porównania informacji przekazywanych przez różnych emitentów.

Prawidłowe i rzetelne wypełnianie obowiązków informacyjnych czyni

emitenta spółką przejrzystą, przyjazną inwestorom i akcjonariuszom, dzięki

czemu taka spółka i jej nowa oferta papierów wartościowych cieszyć się

będzie relatywnie większym zainteresowaniem potencjalnych inwestorów.

21

Silny nadzór nad rynkiem

Obrót papierami wartościowymi dopuszczonymi do publicznego ob-

rotu dokonywany jest na rynku regulowanym za pośrednictwem spółek

lub banków prowadzących działalność maklerską, które to podmioty –

podobnie jak inni uczestnicy obrotu, tacy jak firmy zarządzające aktywa-

mi klientów na zlecenie, fundusze inwestycyjne, podmioty organizujące

rynki regulowane, jak również osoby fizyczne wykonujące określone czyn-

ności związane z publicznym obrotem papierami wartościowymi (makle-

rzy papierów wartościowych oraz doradcy inwestycyjni) – podlegają li-

cencjonowaniu. Udzielaniem licencji i zezwoleń na prowadzenie działal-

ności na rynku publicznym zajmuje się KPWiG. Komisja jest centralnym

organem administracji rządowej w sprawach publicznego obrotu papie-

rami wartościowymi, do którego zadań należy zarówno sprawowanie

nadzoru nad przestrzeganiem reguł uczciwego obrotu oraz nad zapew-

nieniem powszechnego dostępu do rzetelnych informacji, jak również po-

dejmowanie działań zapewniających sprawne funkcjonowanie rynku

papierów wartościowych oraz ochronę inwestorów. Nadzór sprawowany

przez Komisję dotyczy takich instytucji rynku kapitałowego, jak giełdy,

rynki pozagiełdowe, depozyt papierów wartościowych, domy maklerskie,

towarzystwa funduszy inwestycyjnych. Działalność Komisji nie ograni-

cza się jedynie do jednorazowego udzielenia licencji, lecz rozciąga się na

sprawowanie nadzoru nad tymi podmiotami i nad prawidłowością pro-

wadzonej przez nie działalności. Domy maklerskie, jak i fundusze inwe-

stycyjne, obowiązane są do okresowego przekazywania informacji o swojej

działalności i sytuacji finansowej. W stosunku do podmiotów organizują-

cych rynki regulowane uprawnienia Komisji w zakresie nadzoru są rów-

nie szerokie i obejmują m.in. konieczność uzyskania zgody Komisji na

dokonanie zmian w statutach i regulaminach tych podmiotów, w tym re-

gulaminach obrotu papierami wartościowymi. W ramach sprawowane-

go nadzoru urząd Komisji może przeprowadzać kontrole ww. instytucji

oraz wydawać zalecenia usunięcia stwierdzonych nieprawidłowości. In-

nym instrumentem nadzoru jest tzw. postępowanie wyjaśniające, prowa-

dzone w celu ustalenia, czy istnieją podstawy do złożenia zawiadomienia

o przestępstwie przeciwko publicznemu obrotowi lub do wszczęcia po-

22

stępowania administracyjnego w sprawie naruszenia przepisów Ustawy,

za które można nałożyć karę pieniężną. W stosunku do emitentów pa-

pierów wartościowych Komisja sprawuje nadzór w zakresie wykonywa-

nia obowiązków informacyjnych oraz wykorzystywania i ujawniania in-

formacji poufnych. W ramach swych uprawnień Komisja może żądać od

emitenta wyjaśnień w zakresie nadzoru nad sposobem wykonywania

obowiązków informacyjnych (w tym również w zakresie prawidłowości

i rzetelności sprawozdań finansowych), ujawniania i przeciwdziałania

manipulacji na rynku papierów wartościowych, czy ujawniania i przeciw-

działania ujawnieniu lub wykorzystaniu informacji poufnej. W tym za-

kresie Komisja odgrywa wobec emitentów rolę reprezentanta inwestorów.

Dzięki powyższym rozwiązaniom obrót papierami wartościowymi jest

przejrzysty, bezpieczny, zapewnione są jednolite dla wszystkich uczest-

ników obrotu zasady funkcjonowania rynku, a nad ich przestrzeganiem

czuwa Komisja.

Równy dostęp do pełnej i rzetelnej informacji, jak również nadzór

nad rynkiem, to elementy szerszego pojęcia, jakim jest równe trakto-

wanie wszystkich uczestników obrotu, także tzw. drobnych inwestorów

(akcjonariuszy mniejszościowych). Ze względu na zakres niniejszego

opracowania zagadnienie ochrony praw drobnych inwestorów nie zo-

stanie szczegółowo omówione. Poruszając to zagadnienie nie sposób

jednak nie wspomnieć o szczególnych instrumentach tej ochrony, jaki-

mi są obowiązki związane z informowaniem o nabywaniu znacznych

pakietów akcji oraz instytucja rewidenta do spraw szczególnych.

Najmniejszym znacznym pakietem jest liczba akcji reprezentujących co

najmniej 5% ogólnej liczby głosów na walnym zgromadzeniu spółki.

Przekroczenie tego progu rodzi po stronie spółki i podmiotu nabywają-

cego lub zbywającego akcje obowiązek przekazania do publicznej wia-

domości informacji o tym fakcie. Bardziej rozbudowane obowiązki po-

wstają po przekroczeniu progu 10% ogólnej liczby głosów na walnym

zgromadzeniu, a przekroczenie progów 25%, 33%, 50% dodatkowo

wymaga uzyskania zgody Komisji.

7

Ze znacznymi pakietami akcji ściśle

7

Ten ostatni obowiązek nie odnosi się do akcji notowanych na nieurzędowym

rynku pozagiełdowym.

23

związane jest wezwanie do sprzedaży akcji mające na celu, z jednej

strony, ochronę kursu akcji przed nieuzasadnionym nadmiernym jego

wahaniem (dotyczy to nabywania większej liczby akcji w krótkim okre-

sie czasu), z drugiej zaś ochronę małych akcjonariuszy w przypadku

przekraczania przez inwestora progu 50% ogólnej liczby głosów na

walnym zgromadzeniu spółki

8

. Ogłaszanie wezwania służy jednakowe-

mu traktowaniu wszystkich akcjonariuszy oraz stworzeniu im jednako-

wych warunków wyjścia z inwestycji w akcje spółki w postaci jednolitej

ceny akcji i terminu na podjęcie przedmiotowej decyzji. Natomiast in-

stytucja rewidenta do spraw szczególnych umożliwia akcjonariuszom

mniejszościowym, posiadającym co najmniej 5% głosów na walnym

zgromadzeniu spółki, złożenie wniosku o zbadanie przez wybrany do

tego podmiot

9

określonego zagadnienia związanego z utworzeniem spół-

ki lub prowadzeniem jej spraw. Po przeprowadzeniu badania rewident

przedstawia zarządowi i radzie nadzorczej spółki pisemne sprawozda-

nie z wyników badania, które następnie przekazywane jest do publicz-

nej wiadomości.

3. Segmentacja publicznego rynku papierów wartościowych

Podstawowym podziałem rynku publicznego, podobnie jak rynku

niepublicznego, jest podział na rynek pierwotny oraz rynek wtórny.

Z rynkiem pierwotnym mamy do czynienia wówczas, gdy naby-

cie papierów wartościowych nowej emisji proponuje ich emitent. Na

rynku pierwotnym ma zatem miejsce zasilenie emitenta w kapitał.

Z rynkiem pierwotnym mamy po raz pierwszy do czynienia w momen-

cie zakładania spółki akcyjnej, kiedy to jej założyciele deklarują obję-

cie lub proponują innym osobom objęcie określonej liczby akcji.

8

Omówienie obowiązków informacyjnych związanych ze znacznymi pakietami

zostało zamieszczone w Rozdziale VII.

9

Rewidentem do spraw szczególnych może być zarówno biegły rewident

uprawniony do badania sprawozdań finansowych, jak i każdy inny podmiot, któ-

rego kwalifikacje uprawniają go do wydania rzetelnej i niezależnej opinii w da-

nej sprawie.

24

W celu finansowania dalszego rozwoju spółka może dokonywać kolej-

nych emisji akcji lub obligacji. Zgodnie z przepisami Ustawy, spółka

publiczna jest zobowiązana wprowadzić do publicznego obrotu każdą

kolejną emisję akcji.

Rynek wtórny występuje wówczas, gdy po wyemitowaniu i przydzia-

le papierów wartościowych nowej emisji ich pierwszemu właścicielowi,

papiery te są następnie sprzedawane na rynku przez osoby inne niż

emitent. Rynek wtórny polega więc na obrocie papierami wartościowy-

mi między inwestorami. Innymi słowy, na rynku wtórnym nie dokonu-

je się zasilenie emitenta w kapitał. Mimo pominięcia w niniejszej pre-

zentacji, poza najważniejszymi aspektami, dokładnej charakterystyki

wtórnego rynku papierów wartościowych, należy podkreślić, że rynek

wtórny jest bardzo istotnym segmentem rynku papierów wartościowych,

gdyż to na tym rynku kształtuje się wartość (cena) papierów wartościo-

wych i to na tym rynku właściciel papierów może je sprzedać.

Na publicznym rynku papierów wartościowych może również mieć

miejsce tzw. pierwsza oferta publiczna. Polega ona na skierowaniu

po raz pierwszy przez dotychczasowego właściciela papierów wartościo-

wych (tzw. wprowadzającego) lub przez subemitenta usługowego,

w sposób publiczny, propozycji nabycia papierów wartościowych.

Jak już wcześniej zaznaczono, wtórny obrót papierami wartościowymi

dokonuje się na rynku regulowanym. Istnieją jednak pewne wyjątki od tej

zasady. Poza rynkiem regulowanym może być dokonywany obrót m.in.:

• między osobami fizycznymi (jest to jednak mniej korzystna forma

przenoszenia prawa własności do papierów, gdyż dokonywana jest

na podstawie umowy cywilnoprawnej, od której wartości pobierany

jest podatek od czynności cywilnoprawnych w wysokości 1% liczo-

nej od wartości sprzedanych papierów wartościowych),

• papierami wartościowymi emitowanymi przez Skarb Państwa lub

Narodowy Bank Polski,

• między podmiotem zależnym a podmiotem dominującym,

• papierami wartościowymi w ramach zbywanego przedsiębiorstwa

spółki (czyli w przypadku sprzedaży majątku spółki),

• w procesie upadłościowym lub postępowaniu egzekucyjnym,

25

• przy wnoszeniu papierów wartościowych w formie aportu do innej

spółki,

• w związku z dziedziczeniem,

• w przypadku przenoszenia papierów wartościowych obciążonych

zastawem w celu zaspokojenia zastawnika – za zgodą i na warunkach

określonych przez Komisję.

Jeszcze kilka lat temu rynek wtórny obejmował dwa segmenty – ry-

nek giełdowy oraz rynek pozagiełdowy. Jednakże w wyniku procesu

dostosowywania naszego systemu prawnego do standardów Unii Euro-

pejskiej (UE), segmentacja rynku wtórnego uległa zmianie.

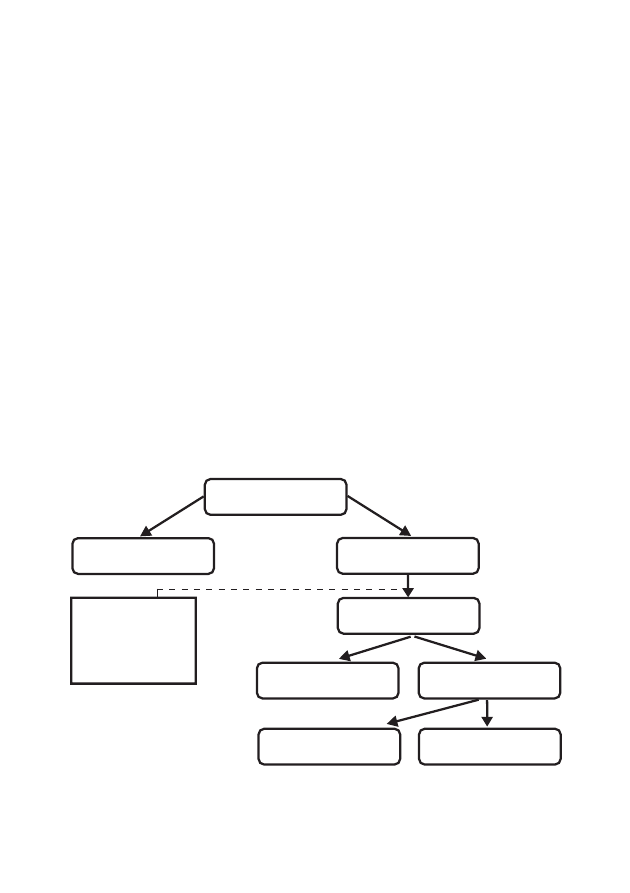

I tak rynek wtórny dzieli się na rynek urzędowy, który może być

organizowany wyłącznie przez giełdy, a którego przedstawicielem jest

rynek giełdowy organizowany przez Giełdę, oraz rynek nieurzędowy,

który dzieli się z kolei na nieurzędowy rynek giełdowy prowadzony

również przez Giełdę oraz nieurzędowy rynek pozagiełdowy (Central-

na Tabela Ofert – CTO) organizowany przez MTS-CeTO S.A. Opisaną

wyżej segmentację obrazuje poniższy schemat.

Rynek publiczny

Rynek pierwotny

Rynek wtórny

Rynek regulowany

Urzędowy rynek

giełdowy (GPW)

Rynek nieurzędowy

Rynek giełdowy

(GPW)

Rynek pozagiełdowy

(MTS-CeTO)

Rys. 1. Segmentacja rynku publicznego w Polsce

WTÓRNY PUBLICZNY

OBRÓT PAPIERAMI

WARTOŚCIOWYMI

MOŻE SIĘ ODBYWAĆ

Z PEWNYMI WYJĄTKAMI,

WYŁĄCZNIE NA RYNKU

REGULOWANYM

26

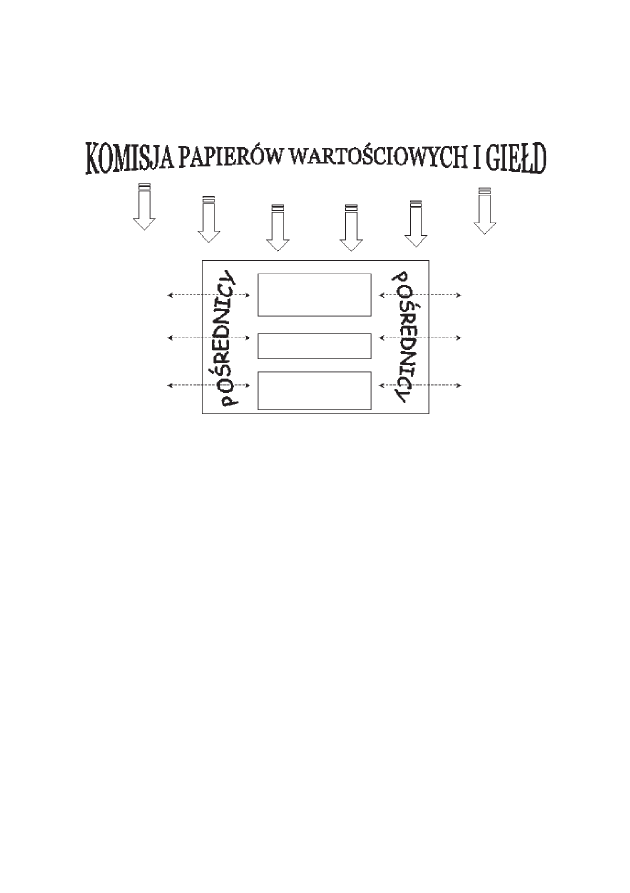

Rys. 2. Publiczny obrót papierami wartościowymi w Polsce

Odpowiedź na pytanie, jak zaprezentowany podział funkcjonuje

w praktyce, daje kolejny schemat.

E

M

I

T

E

N

C

I

I

N

W

E

S

T

O

R

Z

Y

Otóż z jednej strony mamy emitentów papierów wartościowych,

a więc kapitałobiorców, z drugiej zaś inwestorów, czyli kapitałodawców.

Emitenci i inwestorzy spotykają się na rynku regulowanym. Nie spoty-

kają się jednak bezpośrednio. Między nimi istnieje trzecia kategoria

uczestników – pośrednicy, którymi są podmioty prowadzące działalność

maklerską. To domy maklerskie pośredniczą w sprzedaży papierów

wartościowych w ramach rynku pierwotnego, jak również pośredniczą

w przekazywaniu zleceń inwestorów na rynek regulowany w ramach

rynku wtórnego. W ramach rynku funkcjonuje również KDPW, który

rozlicza przeprowadzane na rynkach transakcje oraz rejestruje papiery

wartościowe wprowadzane do publicznego obrotu. Nad całością rynku

ustawowy nadzór sprawuje natomiast Komisja.

Giełda Papierów

Wartościowych

w Warszawie S.A.

MTS-CeTO S.A.

Krajowy Depozyt

Papierów

Wartościowych S.A.

27

II. Efekty publicznego charakteru

papierów wartościowych

Funkcjonowanie emitenta na publicznym rynku papierów wartościo-

wych niesie ze sobą szereg bardziej lub mniej wymiernych korzyści za-

równo dla spółki, jak i jej właścicieli, które stwarzają większe potencjal-

ne możliwości oraz szanse osiągnięcia przez spółkę sukcesu rynkowe-

go. Wprowadzenie papierów wartościowych do publicznego obrotu nie-

sie ze sobą również określone nakłady i obowiązki. Niektóre z nich

można zminimalizować, niektóre, jak w każdej inwestycji – a wprowa-

dzenie papierów wartościowych do publicznego obrotu z całą pewno-

ścią należy traktować jako inwestycję w przyszłość – trzeba, a nawet

warto ponieść.

1. Możliwości i korzyści

Łatwiejszy dostęp do nowych źródeł kapitału

Zwiększenie kapitału obrotowego, sfinansowanie przedsięwzięcia

inwestycyjnego, spłata dotychczasowego zadłużenia lub jego restruktu-

ryzacja, to główne cele poszukiwania przez spółki najefektywniejszych

źródeł finansowania. Spółka znajduje znacznie łatwiejszy dostęp do

kapitału, emitując papiery wartościowe w publicznym obrocie. Mogą to

być papiery wartościowe o charakterze udziałowym (akcje) lub papiery

wartościowe o charakterze dłużnym (obligacje). Łatwiejszy dostęp do

28

kapitału wynika z bardzo ważnej właściwości publicznego rynku kapi-

tałowego, a mianowicie koncentracji kapitału. Dzięki temu publiczny

rynek kapitałowy umożliwia dotarcie do znacznej liczby indywidualnych

i instytucjonalnych kapitałodawców, takich jak:

• gospodarstwa domowe – które na koniec I półrocza 2004 roku dys-

ponowały oszczędnościami zgromadzonymi w bankach o wartości po-

nad 208 mld zł,

• fundusze inwestycyjne – które na koniec I półrocza 2004 roku dys-

ponowały środkami o wartości blisko 35 mld zł,

• zakłady ubezpieczeń – które na koniec I kwartału 2004 roku uloko-

wały w różnego rodzaju papiery wartościowe ponad 51 mld zł,

• banki – które na koniec I półrocza 2004 roku ulokowały w różnego

rodzaju papiery wartościowe ponad 116 mld zł,

• fundusze emerytalne – które na koniec I półrocza 2004 roku uloko-

wały w różnego rodzaju papiery wartościowe ponad 51 mld zł

10

.

Publiczny rynek kapitałowy jest zatem oceanem możliwości praktycz-

nie dla każdej spółki i dla każdego przedsięwzięcia.

Pozyskanie kapitału na rynku nie ma oczywiście charakteru jedno-

razowego. W przypadku gdy spółka publiczna będzie osiągała dobre

wyniki finansowe, a jej notowania będą zapewniały korzystne stopy

zwrotu, podmiotowi takiemu znacznie łatwiej będzie pozyskać kapitał

w drodze kolejnych emisji papierów wartościowych.

Niski koszt pozyskania kapitału

Koszt pozyskania kapitału na rynku publicznym jest niejednokrot-

nie niższy niż koszt pozyskania kapitału na rynku niepublicznym, na

przykład kapitału w formie kredytu bankowego. Podstawowym kosz-

tem wyemitowanych obligacji, jak i zaciągniętego kredytu, są odsetki,

których wysokość w przypadku obligacji można ustalić na stosunkowo

atrakcyjnym poziomie, zachęcającym posiadaczy kapitału do jego ulo-

10

Dane na podstawie informacji zamieszczonych na stronach internetowych Ko-

misji Papierów Wartościowych i Giełd, Komisji Nadzoru Ubezpieczeń i Funduszy

Emerytalnych oraz Narodowego Banku Polskiego.

29

kowania w obligacjach (z uwzględnieniem premii za ponoszone ryzyko

w związku z taką inwestycją), aczkolwiek niższym niż oprocentowanie

kredytu bankowego. Przy zaciąganiu kredytu nie należy również zapo-

minać o marży zysku banku za przejęcie ryzyka finansowania, często

wyższej od premii za ryzyko płaconej przy emisji obligacji, oraz o róż-

nego rodzaju prowizjach pobieranych przez bank w związku z udzielo-

nym kredytem, które mogą dodatkowo znacznie podnosić jego koszt

11

.

Wzrost wiarygodności

Fakt posiadania statusu spółki publicznej sprawia, iż firma zyskuje

prestiż, zwiększa swoją wiarygodność, co umacnia jej pozycję rynkową.

Prowadzenie przejrzystej polityki informacyjnej buduje zaufanie inwe-

storów, ułatwia pozytywne kształtowanie wizerunku firmy w oczach

kontrahentów, partnerów handlowych, banków i innych instytucji fi-

nansowych. Niezależnie bowiem od możliwości łatwiejszego pozyska-

nia kapitału na rynku publicznym, nieodłącznym elementem finanso-

wania działalności gospodarczej jest kredyt bankowy. Emisja akcji po-

wodująca zwiększenie (niejednokrotnie znaczne) kapitałów własnych,

a więc wartości księgowej spółki, umożliwia jej pozyskanie nowych kre-

dytów i innych form finansowania zewnętrznego. Wynikający z pozy-

skania statusu spółki publicznej obowiązek przekazywania raportów

finansowych i informowania o wszelkich istotnych zdarzeniach doty-

czących spółki sprawia, że spółka cieszy się większym zaufaniem pu-

blicznym, jest bardziej przejrzysta – można pełniej prześledzić historię

jej działalności, strukturę własnościową, sprawozdania finansowe. Nie

zastąpi to oczywiście procesu badania przez bank zdolności kredytowej,

ułatwi jednak współpracę, jak również może pozwolić na oszacowanie

niższego ryzyka związanego z finansowaniem spółki, co może przeło-

żyć się na stosowanie preferencyjnych prowizji czy wręcz niższego opro-

centowania. Spółka znajdująca się w publicznym obrocie ma również

większe szanse na uzyskanie tzw. ratingu inwestycyjnego nadawanego

11

Powyższemu zagadnieniu więcej miejsca poświęcono w Rozdziale V przy omó-

wieniu charakterystyki obligacji.

30

przez wyspecjalizowane instytucje finansowe, którym kieruje się wielu

inwestorów przy podejmowaniu decyzji inwestycyjnych, co nie pozostaje

bez wpływu przy kolejnych emisjach papierów wartościowych.

Rynkowa wycena papierów wartościowych

Ścisły związek z obrotem papierami wartościowymi na rynku regu-

lowanym ma kwestia rynkowej wyceny spółki, której papiery wartościo-

we są nabywane i zbywane w obrocie wtórnym. Koncentracja popytu

i podaży pozwala na obiektywną wycenę wartości papierów wartościo-

wych, a tym samym wartości samej spółki. Rynkowa wycena umożli-

wia podjęcie przez dotychczasowych właścicieli decyzji o ewentualnej

sprzedaży przy odpowiednio atrakcyjnym poziomie cenowym posiada-

nych akcji, które często były obejmowane w początkowej fazie rozwoju

spółki po cenach znacznie niższych. Sprzedaż większych pakietów akcji

przez założycieli lub pracowników jest możliwa dzięki – wspomnianej

już wcześniej – płynności, jaką oferuje rynek publiczny, czyli możliwo-

ści niemalże nieograniczonego zbywania i nabywania papierów warto-

ściowych. W przypadku gdy akcje spółki nie znajdują się w publicznym

obrocie, wyjście z inwestycji jest znacznie trudniejsze i wiąże się z ko-

niecznością samodzielnego poszukiwania potencjalnych nabywców, prze-

prowadzania skomplikowanych i kosztownych procedur wyceny papie-

rów wartościowych oraz negocjowania warunków transakcji.

Rynkowa wycena stwarza także bazę odniesienia przy ustalaniu ceny

emisyjnej kolejnych emisji oraz daje możliwość wyższego i dokładniej-

szego oszacowania zabezpieczenia kredytu zaciąganego pod zastaw pa-

pierów wartościowych.

Notowanie akcji na publicznym rynku wtórnym ma też niewymier-

ny, ale istotny, efekt psychologiczny – właściciele mogą „zobaczyć” bie-

żącą wartość swojej firmy.

Opcje menedżerskie i pracownicze

Notowanie papierów wartościowych na rynku giełdowym lub poza-

giełdowym umożliwia wprowadzenie systemu motywacyjnego zarów-

no dla kadry menedżerskiej, jak i dla pracowników spółki. Polega on

31

na ustanowieniu tzw. opcji dla osób objętych programem motywacyj-

nym, a więc prawa do objęcia w określonej przyszłości akcji lub obliga-

cji emitenta na preferencyjnych warunkach (np. po atrakcyjnej cenie

w stosunku do ich ceny rynkowej), pod warunkiem osiągnięcia przez

spółkę w danym okresie określonych parametrów ekonomicznych, np.

określonego poziomu zysku netto, zysku operacyjnego, rentowności ope-

racyjnej, rentowności kapitału własnego lub rentowności aktywów. Sys-

tem ten, w przypadku osiągnięcia założonych parametrów ekonomicz-

nych, pozwala osiągnąć znaczący dochód ze sprzedaży papierów lub

uzyskać dodatkowy zarobek w postaci dywidendy wypłacanej z zysku

netto. Jest to więc forma nagrody motywującej osoby zarządzające spół-

ką i jej pracowników do zainteresowania się jej kondycją finansową,

efektywniejszego zarządzania jej majątkiem i zasobami ludzkimi, wzro-

stu wydajności pracy, a jednocześnie związującej profesjonalną kadrę

ze spółką na dłuższy okres. Przykładem spółki, która wyemitowała

i zaoferowała akcje swoim pracownikom w ramach programu rozsze-

rzenia własności pracowniczej, jest Agora S.A. Akcje spółki mogli objąć

wszyscy jej pracownicy oraz pracownicy podmiotów powiązanych ze

spółką, o stażu pracy wynoszącym co najmniej 2 lata. Akcje obejmowa-

ne były przez te osoby po cenie emisyjnej 1 zł, podczas gdy w przepro-

wadzanej równolegle ofercie skierowanej do ogółu inwestorów cena emi-

syjna wynosiła 36 zł. Natomiast cena, przy której akcje spółki zadebiu-

towały na giełdzie, wyniosła 49,9 zł.

Efekt marketingowy

Z obecnością papierów wartościowych w obrocie publicznym wiąże

się również bezpłatna promocja spółki w środkach masowego przeka-

zu. Media codziennie informują o sytuacji spółek publicznych, podają

informacje dotyczące ich sytuacji finansowej oraz dane o najważniejszych

wydarzeniach mających w nich miejsce. Pozwala to na stałą obecność

nazw tych spółek w świadomości odbiorców tych informacji i w ten

sposób korzystanie z reklamy, na którą wiele spółek nie mogłoby sobie

w innej sytuacji pozwolić. Spółka nie będąca w publicznym obrocie ma

pod tym względem znacznie mniejsze możliwości i skazana jest często

32

na prowadzenie kampanii promocyjnych, których koszt jest znacznie

wyższy w porównaniu z kosztem wejścia na rynek, a efekt nie tak dłu-

gotrwały, jak efekt zapewniony dzięki obecności na rynku publicznym.

Niejednokrotnie zdarza się, że wejście spółki na giełdę lub rynek poza-

giełdowy powoduje, że potencjalni kontrahenci, partnerzy, czy wręcz

sami inwestorzy, po raz pierwszy dopiero spotykają się z nazwą danej

spółki. Pod tym względem spółka publiczna jest w większym zakresie

spółką medialną, co z kolei zwiększa jej szanse przy różnego rodzaju

przetargach, daje jej mocniejszą pozycję podczas negocjacji, ułatwia

zawieranie nowych kontraktów i powiększanie rynków zbytu.

Ekspansywny rozwój spółki

Status spółki publicznej ułatwia jej rozwój. Jednym ze sposobów roz-

woju jest budowanie grupy kapitałowej poprzez przejmowanie innych

spółek. Proces przejęcia może polegać na wydaniu akcji spółki przej-

mującej akcjonariuszom spółki przejmowanej. Zaoferowanie akcjonariu-

szom spółki przejmowanej akcji spółki przejmującej, które znajdują się

w publicznym obrocie na rynku regulowanym, a więc które łatwo jest

sprzedać i które posiadają określoną cenę rynkową, może być atrakcyj-

nym argumentem przemawiającym za wyborem oferty spółki publicz-

nej. Publiczna spółka przejmująca jest z reguły spółką o większym do-

świadczeniu rynkowym, a więc i potencjalnie atrakcyjniejszym inwesto-

rem strategicznym, dysponującym nowocześniejszymi technologiami

i odpowiednim know-how, które z powodzeniem może być wdrożone

w spółce przejmowanej.

Możliwość pozyskania inwestora strategicznego

Obecność spółki w publicznym obrocie zwiększa jej szansę nie tylko

na przejmowanie innych podmiotów, ale i na pozyskanie inwestora stra-

tegicznego, jeżeli spółka poszukuje wsparcia finansowego, technologicz-

nego, lub też, gdy główni akcjonariusze chcą wyjść z inwestycji, a jed-

nocześnie powierzyć prowadzenie działalności spółki profesjonalnemu

właścicielowi. Spółkom publicznym łatwiej jest pozyskać takiego inwe-

stora, gdyż są to spółki bardziej przejrzyste, a zatem poddające się

33

efektywniejszej analizie. Inwestorzy branżowi chcący zdobyć udział

w rynku wolą pozyskać przedsiębiorstwo już funkcjonujące, z udzia-

łem w rynku, rozbudowaną infrastrukturą, znanym znakiem towaro-

wym i tradycjami, niż budować swój oddział lub filię od podstaw,

i w tym celu najłatwiej i najszybciej jest im dotrzeć do spółki notowa-

nej na rynku publicznym niż samodzielnie szukać interesujących przed-

siębiorstw.

2. Ograniczenia i koszty

Obowiązki informacyjne – konieczność odkrycia się przed konkurencją

Bezpieczeństwo publicznego obrotu wymusza na jego uczestnikach

pewien zakres obowiązków informacyjnych. Wynika to z konieczności

zapewnienia wszystkim inwestorom jednakowego dostępu do rzetelnej

i prawdziwej informacji o spółce. Należyte wypełnianie obowiązków

informacyjnych z jednej strony czyni spółkę bardziej otwartą i przejrzy-

stą, ale z drugiej powoduje konieczność otwarcia się przed konkuren-

cją, doprowadzając do zmniejszenia przewagi konkurencyjnej. Przepi-

sy określające wymogi informacyjne są jednak w tym względzie tak

skonstruowane, aby nie stwarzały konieczności ujawniania tajemnicy

handlowej i zawodowej, a tym samym nie naruszały interesów gospo-

darczych emitenta.

Ryzyko wrogiego przejęcia

Okolicznością, którą należy wziąć pod uwagę przy wprowadzeniu

akcji do publicznego obrotu, jest możliwość wrogiego przejęcia spółki

poprzez skupowanie jej akcji na rynku wtórnym. Wrogiego przejęcia

dokonują z reguły konkurenci spółki, a ich głównym celem jest likwi-

dacja spółki, przejęcie jej rynków zbytu, pozyskanie nowych, unikalnych

technologii. Niebezpieczeństwo wynikające z wrogiego przejęcia moż-

na jednak istotnie ograniczyć, na przykład:

• wprowadzając do statutu spółki odpowiednie zapisy chroniące dotych-

czasowych właścicieli (np. ograniczające wykonywanie prawa głosu

z posiadanych akcji),

34

• emitując akcje uprzywilejowane co do głosu jeszcze przed uzyskaniem

przez spółkę publicznego statusu

12

,

• konstruując publiczną ofertę nabycia akcji nowej emisji w taki spo-

sób, aby nie doprowadzić do nadmiernego rozwodnienia kapitału

i zapewnić zachowanie kontroli nad spółką,

• pozyskując stabilnego i przyjaznego inwestora strategicznego.

Pomocne w tym względzie są również, wspomniane już, obowiązki

informacyjne dotyczące nabywania i posiadania znacznych pakietów

akcji, umożliwiające śledzenie struktury akcjonariatu spółki i podejmo-

wanie z odpowiednim wyprzedzeniem czynności obronnych przed wro-

gim inwestorem.

Zmiana kultury korporacyjnej

Publiczny charakter spółki powoduje pojawienie się w niej nowych

inwestorów oczekujących uczestnictwa w zarządzaniu spółką i wprowa-

dzenia własnych przedstawicieli do jej organów wykonawczych i nad-

zorczych. Oznacza również konieczność uwzględniania bieżącej oceny

ze strony rynku przy podejmowaniu decyzji biznesowych. Takie konse-

kwencje bywają trudne do zaakceptowania przez dotychczasowych wła-

ścicieli będących często także zarządzającymi spółką. Praktyka rozwi-

niętych rynków kapitałowych wskazuje natomiast jednoznacznie, że

tylko maksymalizacja przejrzystości „współistnienia” różnych grup

akcjonariuszy (zwłaszcza relacji akcjonariusz dominujący-akcjonariusze

mniejszościowi), jak również relacji między poszczególnymi organami

spółki, określane mianem ładu korporacyjnego (corporate governance),

może stanowić trwałą podstawę dla rozwoju spółki Tak więc to, co wie-

lu właścicielom prywatnych firm kojarzy się z dodatkowym kosztem

publicznego charakteru spółki, może de facto przynosić wymierne ko-

rzyści, o których wspomniano powyżej.

12

W spółce publicznej nie jest możliwe emitowanie akcji uprzywilejowanych co

do głosu.

35

Koszty wprowadzenia papierów wartościowych do publicznego obrotu

Z procesem wprowadzenia papierów wartościowych do publicznego

obrotu wiążą się również określone wydatki, z których część związana

jest z działaniami wymaganymi przez przepisy prawa, a część dotyczy

dodatkowych działań i usług, które mogą przyczynić się do usprawnie-

nia procesu wprowadzania papierów do publicznego obrotu i uatrak-

cyjnienia publicznej oferty papierów wartościowych. Do tych pierwszych

zaliczyć należy koszty:

• przygotowania prospektu emisyjnego,

• badania sprawozdań finansowych przez biegłego rewidenta,

• wynagrodzenia oferującego papiery wartościowe w publicznym ob-

rocie,

• opłaty ewidencyjnej z tytułu wpisu do ewidencji papierów wartościo-

wych dopuszczonych do publicznego obrotu oraz opłat na rzecz

KDPW, GPW lub MTS-CeTO w zależności od tego, na którym rynku

będą notowane papiery wartościowe emitenta, ponoszone po wpro-

wadzeniu papierów do publicznego obrotu.

Natomiast charakter fakultatywny mają koszty:

• obsługi prawnej,

• wynagrodzenia subemitenta inwestycyjnego lub usługowego,

• marketingu, reklamy, spotkań z analitykami, inwestorami, przedsta-

wicielami mediów.

Wysokość tych kosztów w stosunku do wartości całej emisji bywa

różna i zależy od wielu czynników, takich jak: renoma podmiotu planu-

jącego publiczną emisję, jego wielkość, sytuacja gospodarcza, a także

wielkość planowanej emisji. Im większa jej wartość, tym udział kosz-

tów, które z reguły mają charakter stały, jest niższy. Przy emisjach akcji

o wartości od kilkunastu do kilkudziesięciu milionów złotych udział

kosztów w wartości emisji jest rzędu kilku procent (2-8%), przy znacz-

nych emisjach, rzędu kilkuset milionów zł udział kosztów może nie

przekroczyć 1%. W przypadku emisji obligacji proporcje te są jeszcze

bardziej atrakcyjne – koszty mogą stanowić 0,2–0,9% wartości emisji.

Należy jednak zaznaczyć, że w przypadku kolejnych emisji papierów

36

wartościowych przez spółkę publiczną możliwe jest obniżenie niektó-

rych kosztów, np. związanych ze sporządzeniem prospektu i oferowa-

niem papierów wartościowych. Przykładowe zestawienia kosztów wpro-

wadzenia akcji i obligacji do publicznego obrotu przedstawione zostały

w Załączniku nr 4.

3. Efekty publicznego charakteru

papierów wartościowych w przykładach

Poniżej przedstawione zostały przykłady czterech spółek, których

historia potwierdza szerokie możliwości, jakie daje publiczny rynek

papierów wartościowych w zakresie łatwiejszego i bardziej elastyczne-

go pozyskania kapitału, pozyskania inwestora strategicznego, związa-

nia kadry menedżerskiej ze spółką poprzez wprowadzenie programu

motywacyjnego oraz ekspansywnego rozwoju poprzez przejmowanie

innych podmiotów.

Domplast S.A.

Domplast S.A. to modelowy przykład spółki, która umiejętnie wyko-

rzystała szanse, jakie stwarza rynek publiczny. Domplast S.A. był spół-

ką produkującą różnego rodzaju wyroby z tworzyw sztucznych. Spółka

została założona na początku lat 80. przez pana Andrzeja Dębowskie-

go. Początkowo zarządzany jednoosobowo zakład mieszczący się w przy-

domowym warsztacie, specjalizował się w produkcji okuć do mebli

z wyrobów sztucznych. Nawiązanie współpracy z zagranicznymi i kra-

jowymi partnerami zaowocowało stopniowym poszerzeniem oferty asor-

tymentowej oraz zwiększeniem mocy produkcyjnych, dzięki czemu

w ciągu kilku lat z małego zakładu wyrosła jedna z większych firm pry-

watnych w Polsce. Spółka doszła jednak do istotnej bariery, jaką był brak

odpowiedniego finansowania dalszego rozwoju produkcji. W tym też

czasie zrodził się pomysł pozyskania brakującego kapitału poprzez gieł-

dę papierów wartościowych. W 1994 roku została przeprowadzona

publiczna subskrypcja akcji, które oferowane były po cenie 14 zł.

W wyniku publicznej subskrypcji spółka pozyskała z rynku blisko 10

37

mln zł. Akcje spółki zadebiutowały na Giełdzie 4 sierpnia 1994 roku po

cenie 50 zł. Przy takiej cenie debiutu kapitalizacja rynkowa Domplast S.A.

wynosiła 150 mln zł. W związku z rozwojem rynku i nasilającą się kon-

kurencją główny akcjonariusz Domplast S.A. postanowił rozpocząć po-

szukiwania inwestora strategicznego, który wniósłby do zakładu nowo-

czesne technologie. Inwestor został znaleziony w 1996 roku. Był nim

Rubbermaid Inc., który w wyniku ogłoszonego wezwania skupił po cenie

15,36 zł akcje zapewniające 90% głosów. Kolejne wezwanie na pozosta-

łe akcje spółki zostało ogłoszone w 1999 roku. Zaoferowana cena wy-

niosła wówczas 25,50 zł, zaś Rubbermaid Inc. osiągnął 97% ogólnej licz-

by głosów na walnym zgromadzeniu spółki. Ze względu na fakt, iż dal-

sze utrzymywanie spółki na Giełdzie nie było celowe (spółka posiadała

inwestora strategicznego, który zapewniał jej finansowanie oraz wspar-

cie technologiczne), pod koniec 1999 roku została wycofana z publicz-

nego obrotu. 8 grudnia 1999 roku, w ostatnim dniu notowania akcji

Domplast S.A., cena akcji wynosiła 24,50 zł, zaś kapitalizacja spółki

sięgała 73,5 mln zł.

Bakoma S.A.

Nieco odmiennie przebiegała giełdowa historia innej spółki – Bako-

ma S.A. Celem wprowadzenia akcji spółki do obrotu giełdowego było

uzyskanie rynkowej wyceny spółki oraz pozyskanie atrakcyjnego bran-

żowego inwestora strategicznego. Bakoma S.A. nie miała problemów

z pozyskaniem kapitału na rynku niepublicznym. W połowie 1997 roku

przeprowadzona została niepubliczna emisja akcji, w wyniku której

spółka pozyskała 5,7 mln zł. W grudniu tego samego roku, w wyniku

publicznej oferty akcji po cenie emisyjnej 1 zł skierowanej do wybranych

inwestorów i pracowników spółki, pozyskała ona kolejne 2,7 mln zł.

26 lutego 1998 roku akcje spółki zadebiutowały na warszawskiej gieł-

dzie przy kursie 45 zł. Kapitalizacja spółki wyniosła 450 mln zł. We wrze-

śniu 1999 roku główni akcjonariusze Bakoma S.A., państwo Komorow-

scy, sprzedali część swoich akcji inwestorowi branżowemu – koncerno-

wi DANONE, po cenie 71 zł. Jednocześnie przeprowadzona została

emisja akcji dla DANONE po cenie 37 zł za akcję, w wyniku której

38

Bakoma S.A. pozyskała 55 mln zł. W związku z pozyskaniem przez spół-

kę inwestora branżowego, który zapewnił jednocześnie finansowanie

spółki, Bakoma S.A. poszła w ślady Domplastu i została wycofana

z publicznego obrotu na wniosek jej właścicieli. W ostatnim dniu akcje

spółki notowane były przy kursie 28,7 zł, zaś kapitalizacja spółki wy-

nosiła 345 mln zł. W okresie ponad trzyletniej giełdowej historii spół-

ki, pozyskała ona stabilnego inwestora, zaś państwo Komorowscy za-

chowali kontrolę nad spółką, posiadając w niej 76% udziałów.

Kredyt Bank S.A.

Kredyt Bank S.A. to przykład bardzo ekspansywnego rozwoju i in-

tensywnego pozyskiwania kapitału na rynku publicznym. Od 1994 do

połowy 2004 roku spółka przeprowadziła 14 emisji akcji, z czego

4 emisje z wyłączeniem prawa poboru wobec dotychczasowych akcjo-

nariuszy, 4 emisje z zachowaniem prawa poboru oraz 3 emisje skiero-

wane do wyznaczonego inwestora finansowego. Bank przeprowadził

również emisję akcji dla pracowników i kadry zarządzającej (program

motywacyjny) oraz jedną emisję akcji dla akcjonariuszy Powszechnego

Banku Handlowego Gecobank S.A. (emisja połączeniowa). W wyniku

tych emisji bank pozyskał ponad 3 mld zł, z czego z samych emisji

z wyłączeniem prawa poboru – blisko 400 mln zł. Kredyt Bank S.A.,

będąc notowany na Giełdzie, pozyskał również inwestora strategiczne-

go – KBC Bank N.V., który obecnie posiada 85,53% kapitału zakłado-

wego banku.

ComputerLand S.A.

ComputerLand S.A. zadebiutował na Giełdzie w październiku 1995

roku jako druga spółka z sektora informatycznego. Spółka wykorzysta-

ła publiczny rynek papierów wartościowych głównie do emisji akcji

skierowanych do określonych osób. Jedynie pierwsze wprowadzenie

papierów wartościowych do publicznego obrotu połączone było z pu-

bliczną subskrypcją, w wyniku której spółka pozyskała blisko 9 mln zł.

Spośród 13 emisji przeprowadzonych na rynku publicznym 9 emisji

o wartości ponad 92 mln zł przeznaczonych było dla kadry menedżer-

39

skiej oraz kluczowych pracowników spółki w celu długoterminowego

związania ich ze spółką, a akcje dwóch emisji obejmowane były za wkład

niepieniężny. Spółka, podobnie jak Kredyt Bank S.A., wykorzystała

emisję akcji w celu dokonania połączenia z inną spółką oraz wyemito-

wała akcje pod obligacje zamienne oraz obligacje z prawem pierwszeń-

stwa obejmowane na rynku niepublicznym. Łączna wartość emisji do-

konanych na przestrzeni ponad 8 lat wyniosła blisko 232 mln zł.

Szczegółowy wykaz publicznych emisji przeprowadzonych przez

Kredyt Bank S.A. oraz ComputerLand S.A. przedstawiony został w Za-

łączniku nr 5.

40

III. Przed wprowadzeniem papierów wartościowych

do publicznego obrotu

Jak już wskazano w poprzednim rozdziale, publiczny obrót papiera-

mi wartościowymi może być dokonywany wyłącznie po ich dopuszcze-

niu do tego obrotu. Dopuszczenie to stanowi swego rodzaju granicę

rynku publicznego, której przekroczenie otwiera drogę do notowań na

wybranym rynku regulowanym. Przed upublicznieniem papierów war-

tościowych konieczne jest jednak podjęcie szeregu działań przygotowaw-

czych, uwzględniających charakter i procedury publicznego obrotu.

Działania te obejmują, w zależności od sytuacji emitenta, między inny-

mi przekształcenia i adaptacje formalnoprawne w spółce, ewentualne

zmiany struktury jej finansowania i stosowanych przez nią standardów

sprawozdawczości finansowej.

Podjęcie przez spółkę decyzji o wprowadzeniu akcji lub obligacji do

publicznego obrotu, a następnie do wtórnego obrotu na rynku regulo-

wanym, stanowi punkt wyjścia szeregu prac, których efektem będzie

pierwsze notowanie papierów spółki na Giełdzie Papierów Wartościo-

wych w Warszawie lub Centralnej Tabeli Ofert. Jednak zanim do tego

dojdzie, spółka przechodzi kilka etapów...

41

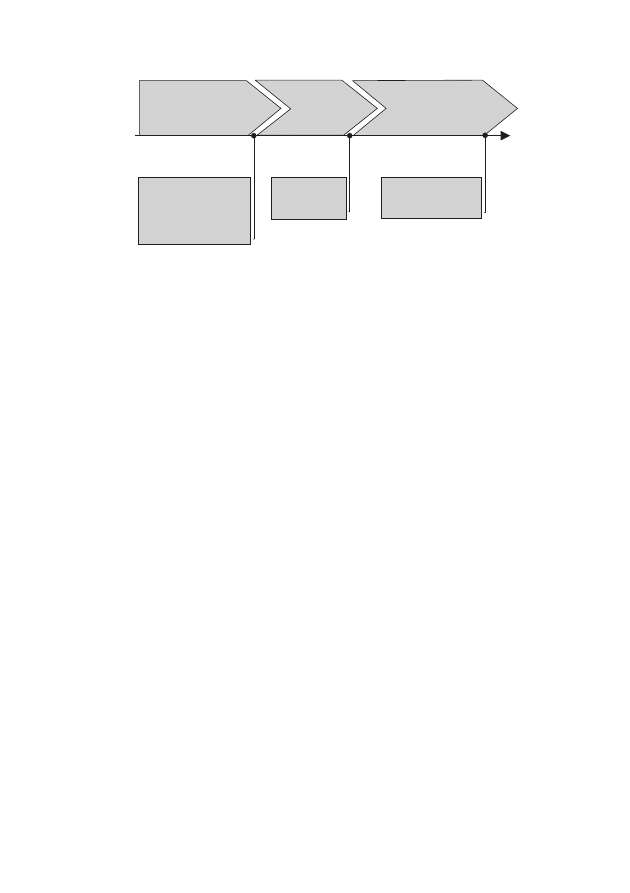

1. Prace wstępne – koncepcja wprowadzenia papierów

wartościowych do publicznego obrotu

Zakres prac, jakie na tym etapie stoją przed spółką zamierzającą wpro-

wadzić akcje lub obligacje do publicznego obrotu, obejmuje:

G wybór doradców wspomagających emitenta w prawidłowym i sku-

tecznym przeprowadzeniu publicznej oferty, oraz ustalenie harmo-

nogramu prac związanych z projektem,

G szczegółową analizę prawną, biznesową i finansową spółki (tzw. due-

dilligence),

G opracowanie strategii upublicznienia spółki, wraz z analizą przede-

misyjną obejmującą wycenę spółki,

G określenie strategii marketingowej emisji,

G adaptację formalnoprawną spółki do wymogów publicznego obrotu,

G podjęcie formalnej decyzji o podwyższeniu kapitału w drodze publicz-

nej emisji akcji i ich wprowadzeniu do publicznego obrotu.

1.1. Podmioty wspierające wprowadzenie papierów

wartościowych do publicznego obrotu

Ze względu na szeroki zakres czynności, które należy wykonać

w trakcie procesu wprowadzania papierów wartościowych do publicz-

nego obrotu, a których przyszły emitent własnymi siłami albo nie jest

Rys. 3. Działania zmierzające do wprowadzenia papierów wartościowych

do publicznego obrotu

PRACE PRZYGOTOWAWCZE –

KONCEPCJA WPROWADZENIA

PAPIERÓW WARTOŚCIOWYCH

DO PUBLICZNEGO OBROTU

PRACE NAD

PROSPEKTEM

EMISYJNYM

PRACE FINALNE

PRZED DOPUSZCZENIEM

PAPIERÓW WARTOŚCIOWYCH

DO PUBLICZNEGO OBROTU

DECYZJA WŁAŚCIWEGO

ORGANU EMITENTA

W SPRAWIE

EMISJI I WPROWADZENIA

PAPIERÓW WARTOŚCIOWYCH

DO PUBLICZNEGO OBROTU

ZŁOŻENIE

PROSPEKTU

EMISYJNEGO

DO KPWiG

DOPUSZCZENIE

PAPIERÓW

WARTOŚCIOW YCH DO

PUBLICZNEGO OBROTU

42

w stanie wykonać, albo przepisy prawa wręcz wykluczają taką „samo-

dzielność”, bierze w nim udział szereg podmiotów wspomagających. Do

podmiotów, których udział jest obowiązkowy, należą dom maklerski lub

bank prowadzący działalność maklerską (dom maklerski) oraz biegły

rewident. Natomiast fakultatywny jest udział doradcy finansowego,

doradcy prawnego, firmy public relations/investor relations (PR/IR) oraz

subemitenta inwestycyjnego lub usługowego. Poniżej omówiono rolę

poszczególnych uczestników procesu upubliczniania emisji papierów

wartościowych oraz jego etapy.

Udział podmiotów wymaganych przepisami prawa

Dom maklerski

Uczestnictwo domu maklerskiego w procesie wprowadzania papierów

do obrotu publicznego jest wymogiem ustawowym. Celem takiego rozwią-

zania jest przede wszystkim wsparcie emitenta w tym procesie, tak aby

przebiegał on zgodnie z obowiązującymi przepisami prawa

i standardami rynku publicznego. Dom maklerski, określany w tym przy-

padku mianem „oferującego”, zarządza z reguły całym projektem wpro-

wadzenia walorów do publicznego obrotu i ich sprzedaży, sporządza część

prospektu emisyjnego określającą zasady oferty oraz pełni funkcję tzw.

sponsora emisji. Funkcja ta oznacza, że w systemie depozytowo-rozlicze-

niowym prowadzonym przez KDPW, dom maklerski prowadzi rejestr osób,

które nabyły dane papiery w obrocie pierwotnym lub w ramach pierwszej

oferty publicznej. Po zarejestrowaniu papierów w KDPW i w zależności

od tego, czy nabywcy papierów dysponują rachunkami papierów warto-

ściowych, czy też nie, objęte przez nich papiery są, odpowiednio, zapisy-

wane bądź na ich rachunkach, bądź pozostają na koncie sponsora emisji

prowadzonym przez KDPW. W tym ostatnim przypadku nabywcy papie-

rów otrzymują potwierdzenie nabycia papierów wartościowych

13

.

13