POLITYKA ENERGETYCZNA

Tom 9

G Zeszyt 1 G 2006

PL ISSN 1429-6675

Roman N

EY

*

Wybrane problemy polityki energetycznej Polski

S

TRESZCZENIE

. Na tle bie¿¹cej sytuacji energetycznej przedstawiono niektóre wêz³owe problemy

polityki energetycznej w których Polska ma sporo do nadrobienia w stosunku do pañstw Unii

Europejskiej. Do tych problemów zaliczono zwiêkszenie efektywnoœci wykorzystania ener-

gii, koniecznoœæ redukcji emisji gazów i py³ów, problem ewentualnego wprowadzenia do

polskiej energetyki elektrowni j¹drowych oraz rozwi¹zanie bezpiecznego zaopatrzenia w gaz

ziemny. Omówione w artykule tezy ilustrowane s¹ danymi faktograficznymi i zwykle koñcz¹

siê wnioskami adresowanymi do polityki energetycznej.

S

£OWA KLUCZOWE

: polityka energetyczna, efektywnoœæ energetyczna, bezpieczeñstwo energetyczne,

ograniczenie emisji

Wprowadzenie

Od rozpoczêcia transformacji politycznej i gospodarczej w 1989 roku zagadnienia zwi¹-

zane z bezpieczeñstwem energetycznym Polski, a w szerszym aspekcie polityki energe-

tycznej, sta³y siê przedmiotem licznych opracowañ i debat nawet na najwy¿szym szczeblu.

Pierwsze Za³o¿enia polityki energetycznej Rzeczypospolitej Polskiej na lata 1990—

—2010 zosta³y opracowane w sierpniu 1990 roku, kolejne zaœ by³y redagowane w paŸdzier-

niku 1995, w lutym 2000 i w kwietniu 2002, równie¿ w formie oceny realizacji za³o¿eñ

5

* Prof. dr hab. in¿., Instytut Gospodarki Surowcami Mineralnymi i Energi¹ PAN, Kraków.

Recenzent: prof. dr hab. in¿. Eugeniusz M

OKRZYCKI

z roku 2000 i ich korekty. Ostatni dokument na temat polityki energetycznej Polski ukaza³

siê w styczniu 2005 roku (Polityka 2005).

W miêdzyczasie zosta³a uchwalona ustawa Prawo energetyczne (10 kwiecieñ 1997 r.),

która zobowi¹za³a Ministra Gospodarki do przygotowania za³o¿eñ polityki energetycznej

pañstwa wraz z prognoz¹ rozwoju gospodarki paliwami i energi¹ na okres nie krótszy ni¿ 15

lat. Natomiast ostatnia nowelizacja Prawa energetycznego, ustaw¹ z marca 2005 r. o zmianie

ustawy Prawo energetyczne oraz ustawy Prawo ochrony œrodowiska, dotyczy³a g³ównie

dostosowania tych ustaw do prawodawstwa Unii Europejskiej, a tak¿e okreœli³a g³ówne

ramy dokumentu „Polityka energetyczna pañstwa” (a nie Za³o¿enia polityki energetycznej)

i zobowi¹za³a rz¹d do opracowywania tego dokumentu co cztery lata.

W znowelizowanej ustawie Prawo energetyczne ustalono, ¿e polityka energetyczna

pañstwa winna byæ opracowywana w myœl zasady zrównowa¿onego rozwoju. Ustalono

równie¿, ze w dokumencie „Polityka energetyczna” powinny zostaæ opisane takie zagad-

nienia, jak bilans paliwowo-energetyczny kraju, zdolnoœci wytwórcze krajowych Ÿróde³

paliw i energii, wielkoœæ i rodzaje zapasów energii, zdolnoœci przesy³owe, w tym po³¹czenia

transgraniczne, efektywnoœæ energetyczna gospodarki, dzia³ania w zakresie ochrony œrodo-

wiska , rozwój wykorzystania odnawialnych Ÿróde³ energii, kierunki restrukturyzacji i prze-

kszta³ceñ w³asnoœciowych sektora paliwowo-energetycznego, kierunki prac naukowo-ba-

dawczych oraz wspó³praca miêdzynarodowa.

Równoczeœnie ustawa okreœli³a jako g³ówny cel polityki energetycznej zapewnienie

bezpieczeñstwa energetycznego kraju, wzrost konkurencyjnoœci gospodarki i jej efek-

tywnoœci energetycznej oraz ochronê œrodowiska. Ten ostatni cel jest szczególnie istotny

w sytuacji gdy szeroko pojêta energetyka ma decyduj¹cy wp³yw na zanieczyszczenie

atmosfery i narastanie efektu cieplarnianego.

Te trzy g³ówne cele dotycz¹ce polityki energetycznej s¹ eksponowane tak¿e w innych

dokumentach rz¹dowych, jak np. w „Za³o¿eniach Narodowego Planu Rozwoju na lata

2007-2013” przyjêtych przez Radê Ministrów w kwietniu 2004 r., a tak¿e w „Krajowym

Programie Reform na lata 2005—2008” (wersja z 2 sierpnia 2005 r.).

Ostatni dokument pt. „Polityka energetyczna Polski do roku 2025” stanowi jakoœciowy

postêp w stosunku do analogicznych opracowañ z lat poprzednich, jednak¿e nie jest on

wolny od pewnych istotnych mankamentów. Najwa¿niejszy dotyczy braku prognozowa-

nego bilansu paliwowo-energetycznego zoptymalizowanego czynnikami ekonomicznymi

i ekologicznymi. W pierwotnej, roboczej wersji „Polityki...” przeznaczonej do konsultacji

by³a zamieszczona prognoza zu¿ycia energii pierwotnej do 2025 roku. Zosta³a ona opraco-

wana w czterech wariantach: traktatowym, podstawowym wêglowym, podstawowym gazo-

wym oraz efektywnoœci. Globalne ró¿nice w zu¿yciu energii pierwotnej w poszczególnych

wariantach nie s¹ du¿e. W 2025 roku przewidywano zu¿ycie energii pierwotnej od 130,0

mln toe w wariancie efektywnoœciowym do 138,3 mln toe w tzw. wariancie podstawowym

wêglowym. Z powodu zbyt burzliwych dyskusji jak¹ ta prognoza wywo³a³a nie zamiesz-

czono jej w koñcowym dokumencie.

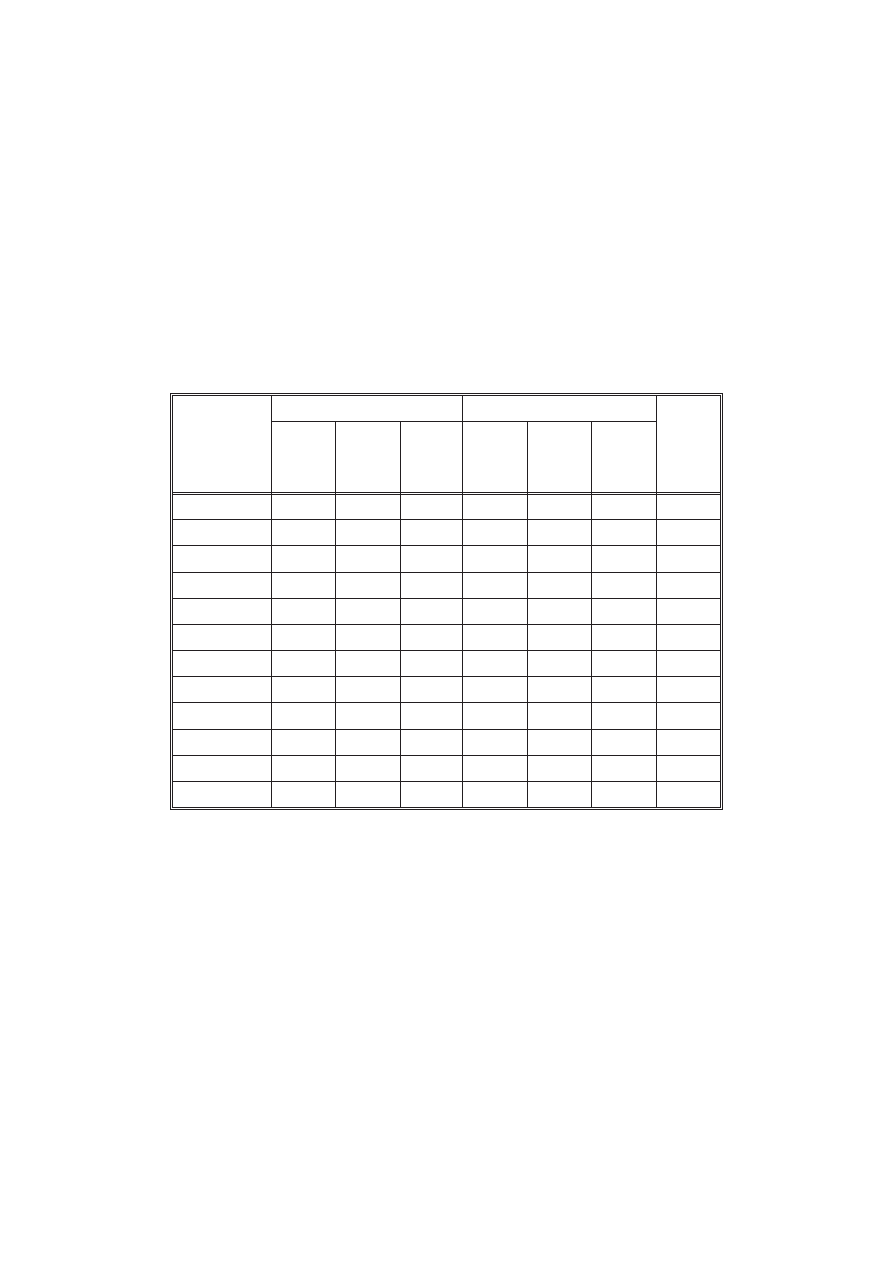

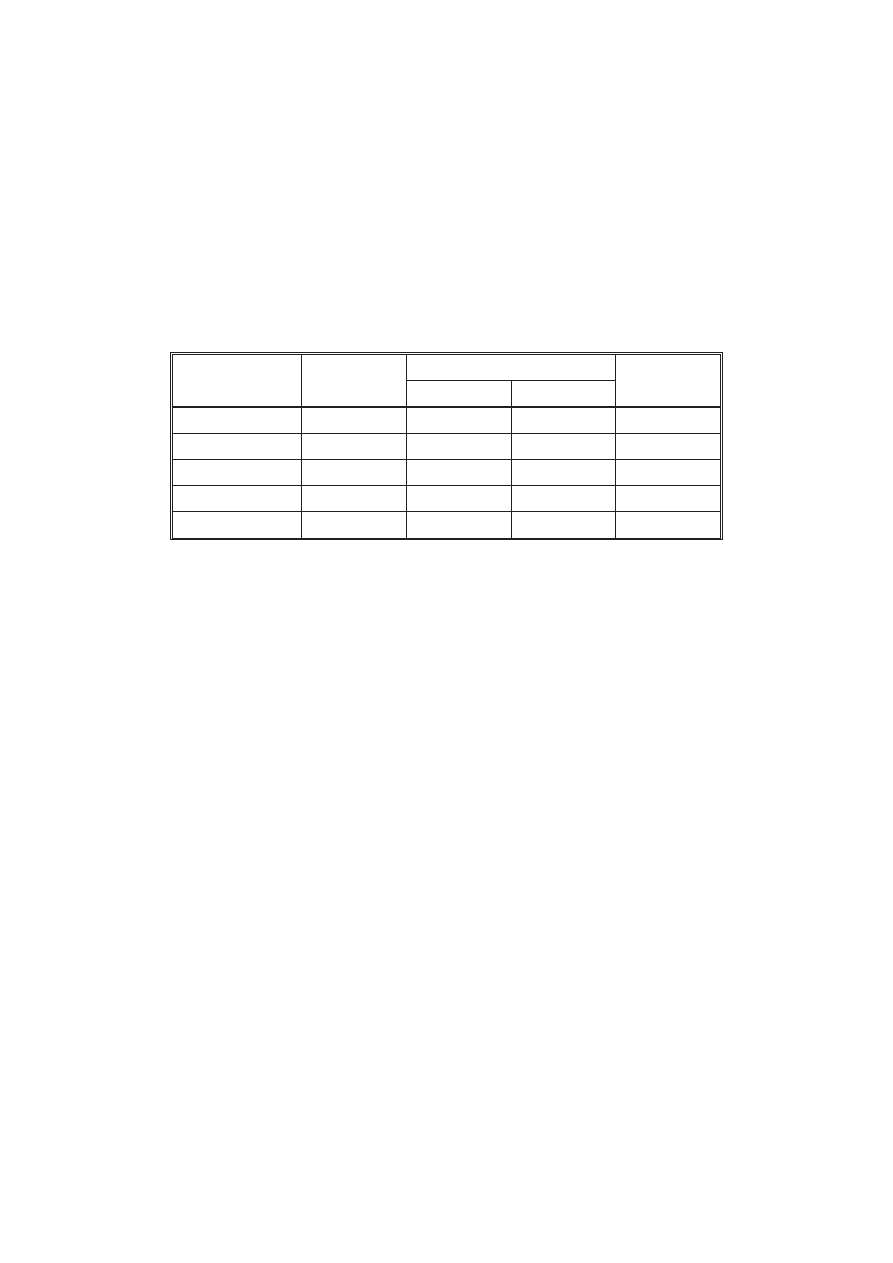

Niedosyt wywo³uje potraktowanie dywersyfikacji importu gazu ziemnego, nie wia-

domo bowiem jak ten problem zamierza siê rozwi¹zaæ, a dotychczasowe próby jego

rozwi¹zania nie przynosz¹ zadowalaj¹cych efektów. Jest to jednak problem kluczowy

6

w zapewnieniu bezpieczeñstwa energetycznego w perspektywie nastêpnych lat (Ney

2006). Obecnie zu¿ycie gazu w Polsce jest niskie w porównaniu do du¿ych krajów Unii

Europejskiej (tab. 1).

W „Polityce… 2005” po raz pierwszy przedstawiono tak zwan¹ doktrynê polityki

energetycznej Polski do 2025 roku, w której powi¹zano bezpieczeñstwo energetyczne

z bezpieczeñstwem ekologicznym pañstwa. Jest to bardzo wa¿ne, poniewa¿ energetyka jest

najwiêkszym emitentem gazów do atmosfery. Ponadto ³¹cznie z eksploatacj¹ surowców

energetycznych, a zw³aszcza wêgla, obci¹¿a œrodowisko równie¿ odpadami, zaburzeniami

stosunków wodnych, a tak¿e powoduje szkody górnicze, co jest szczególnie dotkliwe

w silnie zurbanizowanym i uprzemys³owionym Zag³êbiu Górnoœl¹skim.

S³uszne cele do osi¹gniêcia w tej doktrynie w zakresie jak to sprecyzowano: „radykalnej

poprawy efektywnoœci wykorzystania energii”, „zapewnienia adekwatnego do krajowych

7

T

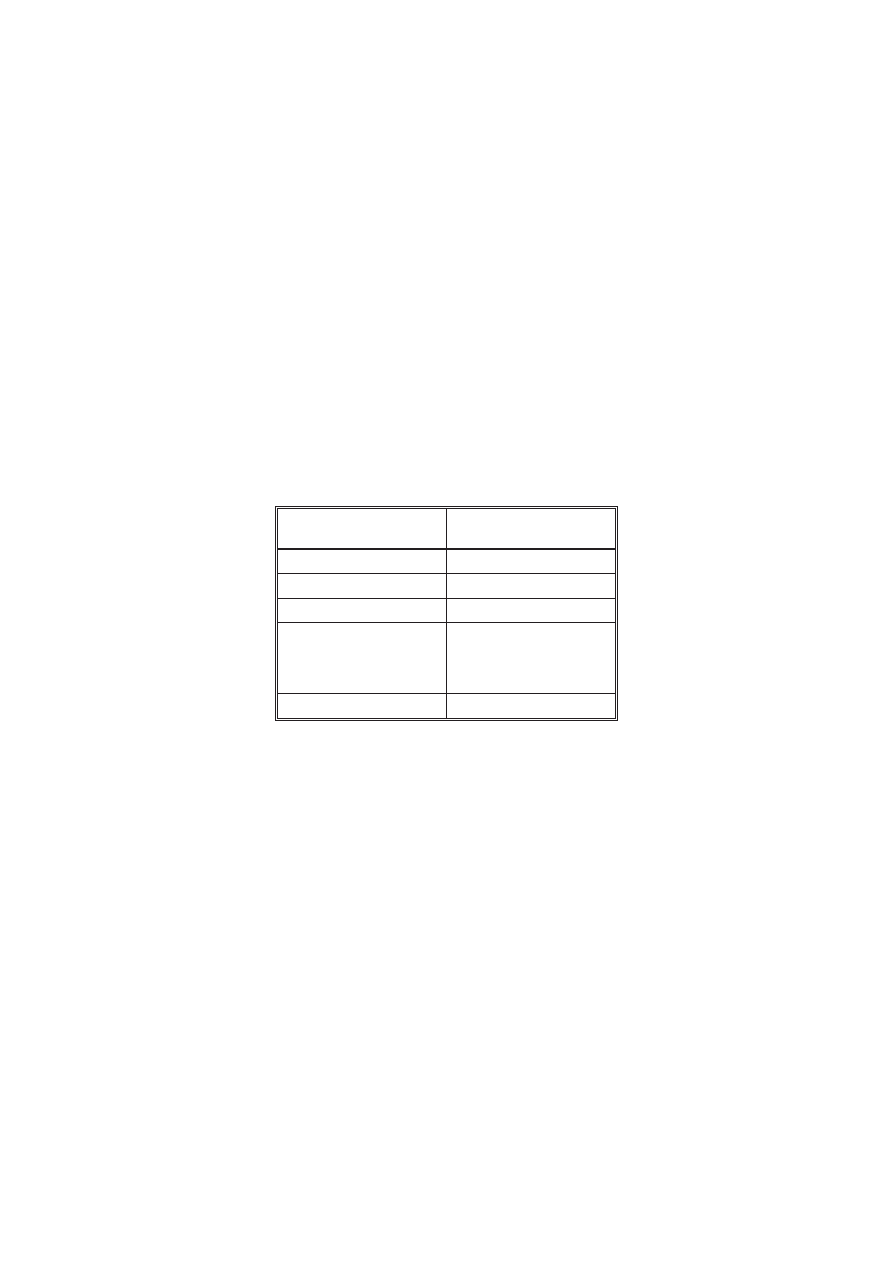

ABELA

1. Udzia³ gazu ziemnego w strukturze energii pierwotnej i zu¿ycie na mieszkañca

w niektórych krajach Unii Europejskiej w latach 1995—2004

T

ABLE

1. Share of natural gas in primary energy mix and per capita consumption in selected

EU countries, 1995—2004

Kraj

1995

2004

1995 =

100%

[%]

zu¿ycie

ogólne

[mld m

3

]

na

mieszkañca

[m

3

]

udzia³ w

strukturze

Ep

[%]

zu¿ycie

ogólne

[mld m

3

]

na

mieszkañca

[m

3

]

udzia³ w

strukturze

Ep

[%]*

Austria

7,9

981

26,7

9,5

1 172

28,7

120,3

Czechy

7,3

706

17,6

8,8

861

19,7

120,5

Finlandia

3,2

626

13,8

4,4

287

15,3

137,5

Francja

32,9

566

11,2

44,7

744

17,0

135,9

Hiszpania

8,3

211

7,4

27,3

623

16,8

328,9

Holandia

37,8

2 446

45,7

43,5

2 672

45,6

115,1

Niemcy

74,4

911

20,1

85,9

1 040

23,4

115,5

Polska

9,9

256

9,2

13,2

345

12,9

133,3

Szwecja

0,8

90

1,5

0,8

88

1,6

100,0

Wêgry

10,2

997

32,8

13,0

1 445

54,8

127,4

Wielka Brytania

70,5

1 210

29,6

98,0

1 645

38,8

139,0

W³ochy

49,9

872

27,6

73,3

1 273

35,9

146,9

* Bez uwzglêdnienia energii odnawialnej z wyj¹tkiem systemowej energii z wody.

Ep — energia pierwotna.

mo¿liwoœci technicznych i ekonomicznych udzia³u energii ze Ÿróde³ odnawialnych”, a tak¿e

i inne problemy, szczególnie dotycz¹ce ograniczenia presji energetyki na œrodowisko oraz

„ustawowe wzmocnienie pozycji administracji samorz¹dowej wobec przedsiêbiorstw ener-

getycznych”, zosta³y przedstawione w stylu postulatowym z jednym okreœleniem, ¿e bêd¹

rozwi¹zywane zgodnie z mechanizmami rynkowymi. Autorzy „Polityki...” przyznaj¹, ¿e

„do tej pory brakowa³o konsekwencji w realizacji podejmowanych zamierzeñ”, co œwiad-

czy, ¿e decydenci odpowiedzialni w rz¹dzie za bezpieczeñstwo energetyczne Polski s¹

œwiadomi dotychczasowej ma³ej skutecznoœci realizacji postanowieñ znajduj¹cych siê w opra-

cowaniach na temat polityki energetycznej. Jest to wynikiem metod skutecznego oddzia-

³ywania pañstwa na realizacjê ró¿nych zamierzeñ w energetyce.

S¹dzê, ¿e w energetyce i wokó³ niej istnieje kilka problemów, których rozwi¹zanie

zgodnie z interesem kraju bêdzie wa¿ne dla prawid³owej realizacji polityki energetycznej.

Nale¿y mieæ œwiadomoœæ, ¿e problemy które poruszono w artykule nie s¹ jedynymi wa¿-

nymi dla przysz³oœci energetyki w Polsce. Równolegle z nimi pozostaje do rozwi¹zania

szereg innych, równie wa¿kich zagadnieñ.

1. Zwiêkszenie efektywnoœci wykorzystania energii

Jednym z bardzo wa¿nych problemów, który winien byæ kompleksowo rozwi¹zany jest

stale jeszcze stosunkowo niski poziom efektywnoœci energetycznej. Efektywnoœæ wyko-

rzystania energii jest okreœlona pozyskaniem Produktu Krajowego Brutto z jednej jednostki

zu¿ytej energii. W praktyce podaje siê ile uzyskuje siê mln USD lub euro PKB z jednej toe

zu¿ytej energii. Odwrotnoœci¹ tak okreœlonej efektywnoœci energetycznej jest energoch³on-

noœæ PKB, która jest okreœlana zu¿yciem energii na przyrost PKB. Najczêœciej energia

podawana jest w toe, zaœ przyrost PKB w 1000 USD.

Du¿a energoch³onnoœæ, lub ma³a efektywnoœæ energetyczna, os³abia konkurencyjnoœæ

gospodarki. Poszczególne produkty, tak¿e eksportowane, staj¹ siê wówczas drogie, co

wyraŸnie os³abia gospodarkê. Szczególnie jest to wyraŸne gdy energia jest droga, bo

przecie¿ jest ona wsadem w ka¿d¹ produkcjê.

Po raz pierwszy zrozumia³ to œwiat podczas kryzysu energetycznego na pocz¹tku lat

siedemdziesi¹tych ubieg³ego wieku, gdy skokowo ros³y ceny energii, a zw³aszcza ropy

naftowej i jej produktów. Spowodowa³o to w uprzemys³owionych pañstwach zachodnich

podjêcie szerszego i bardziej skutecznego dzia³ania w kierunku efektywniejszego gospoda-

rowania energi¹.

Przede wszystkim ustanowiono szereg programów badawczo-rozwojowych, których

zadaniem by³o opracowanie energooszczêdnych technologii zarówno po stronie szeroko

pojêtej energetyki, jak i po stronie u¿ytkowania energii. W rezultacie doprowadzi³o to

do wyraŸnego ograniczenia zu¿ycia energii pomimo znacznego rozwoju ekonomicz-

nego. Zu¿ycie energii w latach siedemdziesi¹tych w europejskich pañstwach zachodnich

wzros³o tylko o 11%, natomiast Produkt Krajowy Brutto w tym samym czasie zwiêkszy³

8

siê a¿ o 33%. Podobne zjawisko, ale o mniejszym natê¿eniu wyst¹pi³o te¿ w latach

póŸniejszych.

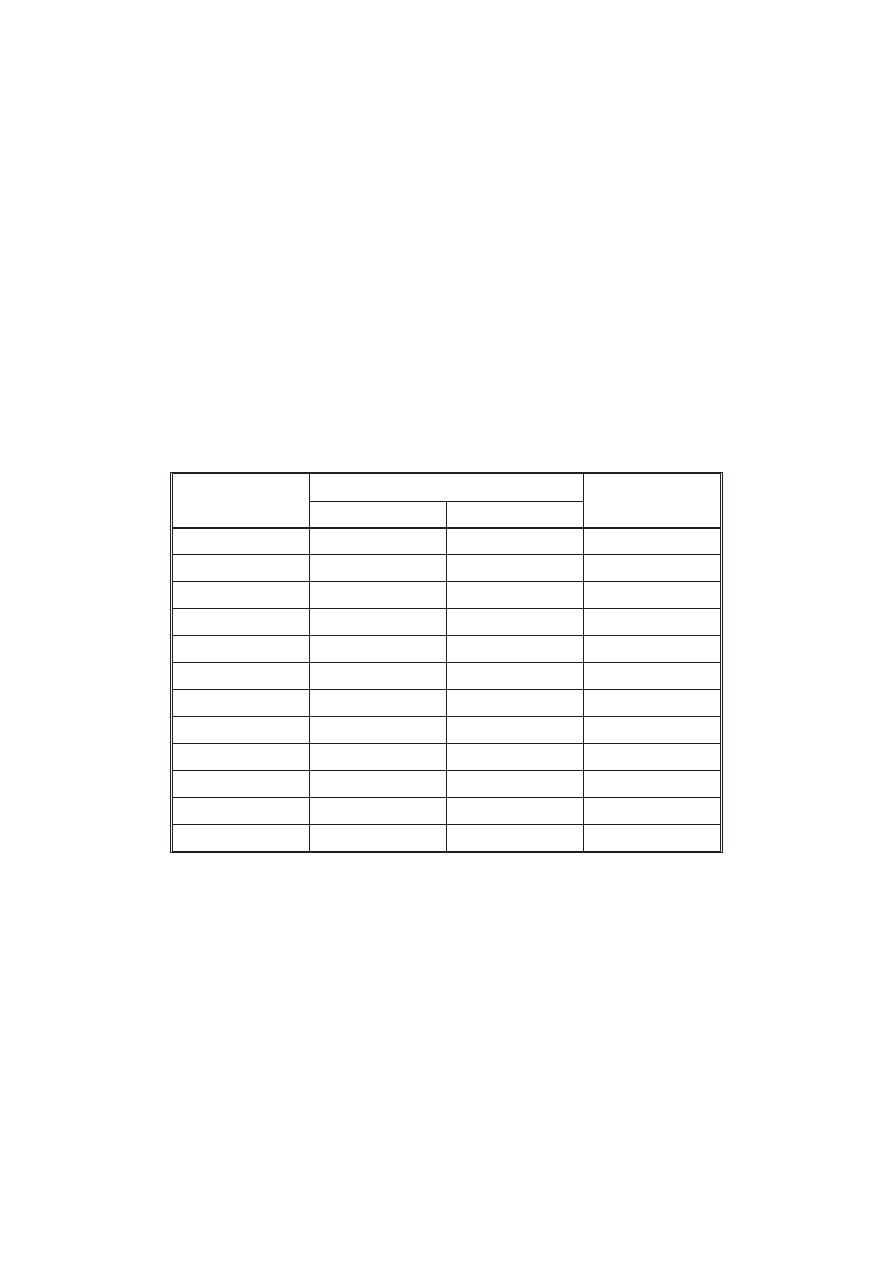

W Polsce równie¿ od lat siedemdziesi¹tych nastêpuje zmniejszenie energoch³onnoœci

PKB, ale tempo tej zmiany jest za wolne w stosunku do potrzeb. Spadek energoch³onnoœci

by³ kilkakrotnie wyraŸnie ograniczony kryzysami spo³eczno-gospodarczymi, co mia³o miej-

sce miêdzy innymi na prze³omie lat siedemdziesi¹tych. W Polsce w dalszym ci¹gu jest

nadmierna energoch³onnoœæ PKB w stosunku do krajów Unii Europejskiej „15” (tab. 2).

Znaczna energoch³onnoœæ PKB w Polsce, a wiêc i niska produktywnoœæ energii, maj¹

swoj¹ przyczynê w nastêpuj¹cych czynnikach:

G przestarza³ej strukturze gospodarki i niewydajnych starych technologiach, co jest spuœ-

cizn¹ po przynale¿noœci do RWPG,

G niskich cenach energii utrzymywanych w Polsce przez ca³e lata, które nie zachêca³y do

inwestowania w energo- i materia³ooszczêdne technologie,

G strukturze pierwotnych noœników energii z wyraŸn¹ dominacj¹ wêgla, która sama w so-

bie jest nieefektywna energetycznie (tab. 3),

G niskowydajnej organizacji produkcji i pracy.

9

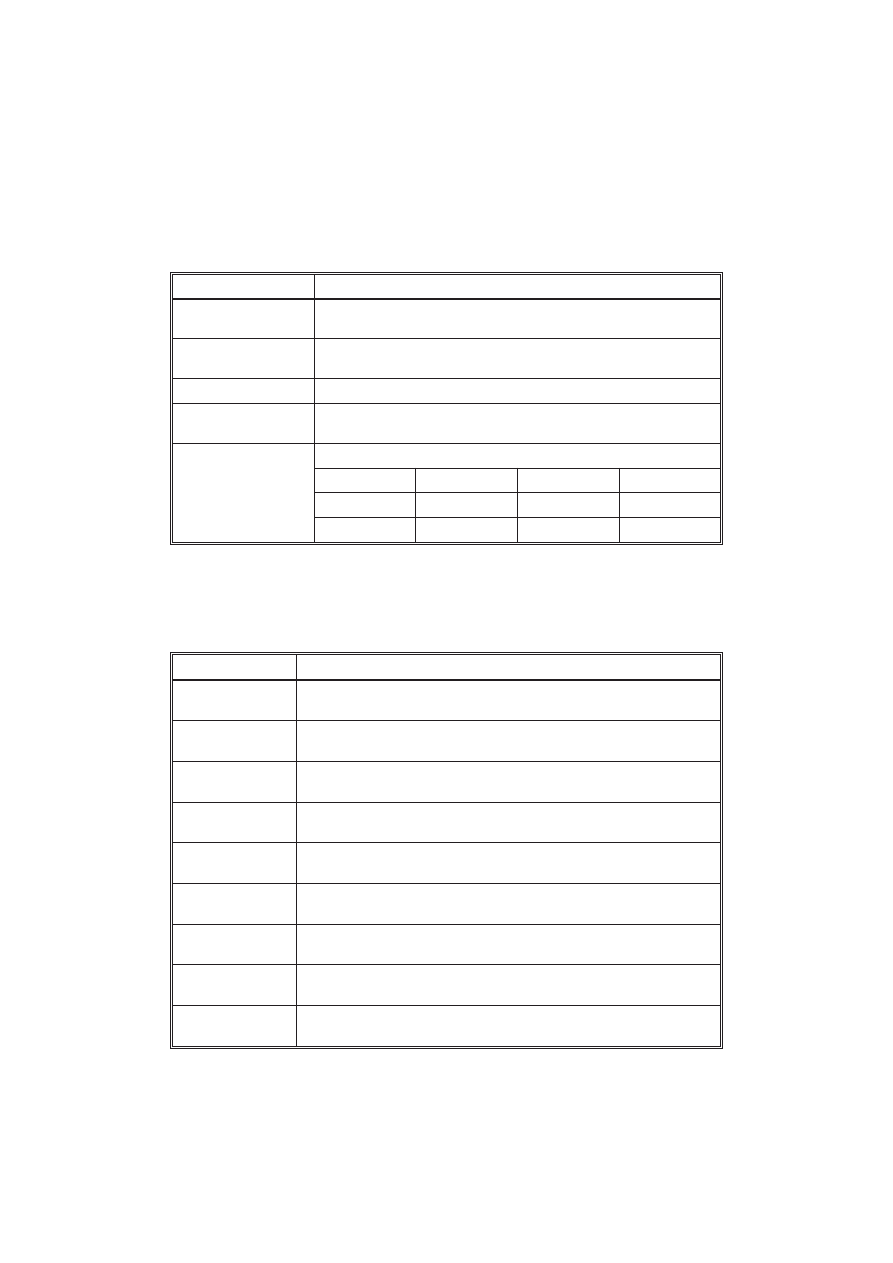

T

ABELA

2. Porównanie energoch³onnoœci Produktu Krajowego Brutto Polski i wybranych krajów

Unii Europejskiej w latach 1995—2003

TABLE 2. Comparison of energy consumption per GDP in Poland and selected EU countries,

1995—2003

Kraj

toe/1000 USD PKB

ppp

1995 = 100%

[%]

1995

2003

Polska

0,3093

0,200

50,89

Austria

0,160

0,134

83,75

Czechy

0,332

0,248

74,69

Finlandia

0,237

0,195

82,27

Francja

0,195

0,156

80,00

Hiszpania

0,162

0,135

83,33

Holandia

0,247

0,183

74,08

Niemcy

0,189

0,148

79,14

Szwecja

0,266

0,178

66,91

Wêgry

0,255

0,154

60,39

Wielka Brytania

0,187

0,127

67,91

W³ochy

0,136

0,119

87,50

Po rozpoczêciu transformacji, ju¿ od 1992 roku w wyniku modernizacji gospodarki

i poddania jej rygorom rynku nastêpuje stopniowa poprawa produktywnoœci energii mie-

rzona energoch³onnoœci¹ (tab. 2). Przyk³adowo mo¿na pokazaæ zwi¹zek miêdzy zu¿yciem

energii pierwotnej a energoch³onnoœci¹ Produktu Krajowego Brutto i jego wp³yw na wy-

pracowanie tego PKB porównuj¹c te relacje w Niemczech i w Polsce. Gdyby w 2002 roku

Polska przy zu¿yciu 88,84 mln toe energii pierwotnej mia³a tak¹ energoch³onnoœæ co Niemcy,

PKB

ppp

móg³by wynieœæ 570 967 mln USD zamiast uzyskanego 414 415 mln USD. Pokazuje to,

¿e mo¿emy w Polsce przy obecnym poziomie zu¿ycia energii pierwotnej uzyskiwaæ wiêkszy

PKB. Oczywiœcie jest to tylko wskazanie orientacyjne, poniewa¿ PKB nie zale¿y tylko od iloœci

zu¿ytej energii. Warunkuje go wiele innych czynników, jak np. struktura i poziom gospodarki,

struktura energii pierwotnej oraz wydajnoϾ pracy, a te parametry mimo poprawy jeszcze

znacznie odbiegaj¹ od parametrów osi¹ganych przez kraje Unii Europejskiej „15”.

Polska z tego pewnego „zacofania” energetycznego mo¿e stosunkowo szybko wyjœæ,

je¿eli znajd¹ siê chêci i sposoby na przyswajanie i adaptacjê energooszczêdnych technologii

zarówno w samej energetyce, jak i u jej u¿ytkowników. Nie ulega w¹tpliwoœci, ¿e wyraŸn¹

barier¹ jest problem œrodków, które mo¿naby szybciej uzyskiwaæ tak¿e i z funduszy Unii

Europejskiej gdyby istnia³ narodowy program efektywnoœci energetycznej. Nie chodzi tu

tylko o zwyk³¹ oszczêdnoœæ zu¿ycia energii, choæ i ta jest konieczna, ale o wyraŸny wzrost

efektywnoœci energetycznej, to znaczy uzyskanie wiêkszej produkcji z obecnie zu¿ywanej

energii.

Poprawiaj¹c systematycznie efektywnoœæ wykorzystania energii polska gospodarka mo-

¿e jeszcze przez jakiœ czas, byæ mo¿e nawet do 2010 roku, rozwijaæ siê bez zwiêkszenia

zu¿ycia energii pierwotnej. Taki proces w Polsce ma miejsce od 1992 roku, kiedy to nast¹pi³

przyrost PKB po za³amaniu siê gospodarki w latach osiemdziesi¹tych i przejœciu od 1990

roku na system gospodarki rynkowej. W roku 1989 zu¿ycie energii pierwotnej w Polsce

wynios³o 125,8 mln toe przy zerowym, a nawet ujemnym wzroœcie PKB, natomiast po-

cz¹wszy od 1992 roku po rozpoczêciu reform rozpocz¹³ siê wzrost gospodarczy, co wyrazi³o

siê kilkuprocentowym wzrostem PKB przy spadku zu¿ycia energii pierwotnej do oko³o

90 mln toe w roku 2004 i 91,8 mln toe przy wzroœcie PKB wynosz¹cym 104%.

10

T

ABELA

3. Struktura zu¿ycia energii pierwotnej w Polsce [%]

T

ABLE

3. Structure of primary energy consumption in Poland [%]

Wyszczególnienie

Lata

1960

1970

1980

1990

2000

2004

Wêgiel kamienny

95,3

76,7

73,1

64,0

50,1

48,5

Wêgiel brunatny

7,0

5,4

13,4

13,1

13,9

Ropa naftowa

3,4

10,2

14,6

12,6

19,9

19,8

Gaz ziemny

1,2

5,9

6,7

8,8

11,7

12,8

Energia odnawialna i odpadowa

0,1

0,2

0,2

1,2

5,2

5,0

Poprawa stopnia wykorzystania energii jest podstaw¹ zrównowa¿onej polityki energe-

tycznej d¹¿¹cej do zapewnienia bezpieczeñstwa energetycznego. Jest to tak¿e dzia³anie na

rzecz poprawy konkurencyjnoœci gospodarki i ochrony œrodowiska.

Równie¿ na drodze oszczêdnoœci energii przez wzrost intensywnoœci jej wykorzy-

stania pozyskuje siê energiê mniejszymi nak³adami ni¿ uruchamianie jej nowych Ÿróde³.

Inwestowanie w oszczêdnoœæ energii na drodze jej lepszego wykorzystania jest o 30 do 60%

tañsze od inwestowania w nowe jej Ÿród³a. Inwestowanie w zwiêkszenie intensywnoœci

wykorzystania energii ma jeszcze dodatkowy walor, poniewa¿ jest inwestowaniem w nowo-

czesnoœæ, a wiêc tak¿e podnosi konkurencyjnoœæ gospodarki (Ney 2000).

W pewnym sensie optymistyczne jest stwierdzenie T. Skoczkowskiego i R. Wnuka

(2004), którzy wskazuj¹ na stosunkowo du¿y potencja³ oszczêdnoœci energii w Polsce, który

w odniesieniu do energoch³onnoœci UE „15” zdaniem tych autorów wynosi 31%, po

uwzglêdnieniu poprawki na œrednie warunki klimatyczne.

Tak wiêc nale¿y zastanowiæ siê, jak uczyniæ nasz¹ gospodarkê mniej energoch³onn¹ i jak

uzyskan¹ t¹ drog¹ energiê efektywnie wykorzystaæ. Problem ustanowienia narodowego

programu efektywnego wykorzystania energii jest dziœ jak najbardziej aktualny. Wi-

nien on byæ czêœci¹ polityki energetycznej na lata 2006—2025 lub te¿ wyraŸnie z niej

wynikaæ.

Ka¿da dzia³alnoœæ, nie tylko œciœle produkcyjna, powinna mieæ okreœlone docelowe

wielkoœci zu¿ycia energii, które w okreœlonym czasie winna uzyskaæ przez œwiadome

dzia³anie w zakresie racjonalizacji zu¿ycia energii. Mo¿na to powi¹zaæ z polityk¹ po-

datkow¹ i innymi zachêtami zgodnymi z zasadami rynkowymi. Program taki wymaga

rozwoju odpowiedniej dzia³alnoœci badawczo-rozwojowej ukierunkowanej na osi¹gniêcie

konkretnych celów. Konieczne jest równie¿ uruchomienie odpowiednich szkoleñ na ró¿-

nych poziomach edukacyjnych, problem dotyczy bowiem ca³ego spo³eczeñstwa polskiego.

Nale¿y mieæ œwiadomoœæ, ¿e konkurencyjnoœæ Polski na œwiatowych rynkach w coraz

wiêkszym stopniu bêdzie zale¿a³a od efektywnoœci energetycznej, szczególnie przy obecnej

tendencji rosn¹cych cen energii.

Unia Europejska ju¿ od d³u¿szego czasu zajmuje siê problemem efektywnoœci ener-

getycznej. S³u¿y temu wydana w 2000 r. Zielona Ksiêga pt;: „Ku europejskiej strategii

bezpieczeñstwa energetycznego” w której w du¿ym stopniu uzale¿nia siê bezpieczeñstwo

energetyczne od efektywnoœci energetycznej (EU 2000).

W nastêpnej Zielonej Ksiêdze wydanej w 2005 roku pod znamiennym tytu³em „Osi¹-

gaj¹c wiêcej zu¿ywaj¹c mniej” (EU 2005) rozpatruje siê podstawowe bariery utrudniaj¹ce

podejmowanie i skuteczne prowadzenie ró¿nych dzia³añ s³u¿¹cych efektywnoœci ener-

getycznej rozumianej jako proces ci¹g³y, nierozerwalnie zwi¹zany zarówno z generacja, jak

i u¿ytkowaniem energii. S³u¿¹ temu równie¿ dyrektywy, jak np. Dyrektywa Rady

2003/96/WE w sprawie restrukturyzacji ram wspólnotowych dotycz¹cych opodatkowania

produktów energetycznych oraz energii elektrycznej, co ma zachêcaæ do kogeneracji energii

elektrycznej i ciep³a. Zwiêkszeniu efektywnego zu¿ycia energii s³u¿y Dyrektywa

2002/91/WE Parlamentu Europejskiego i Rady w sprawie charakterystyki energetycznej

budynków. Przygotowywane s¹ te¿ nastêpne dyrektywy w sprawie efektywnego wyko-

rzystania energii przez odbiorców koñcowych, a tak¿e us³ug energetycznych.

11

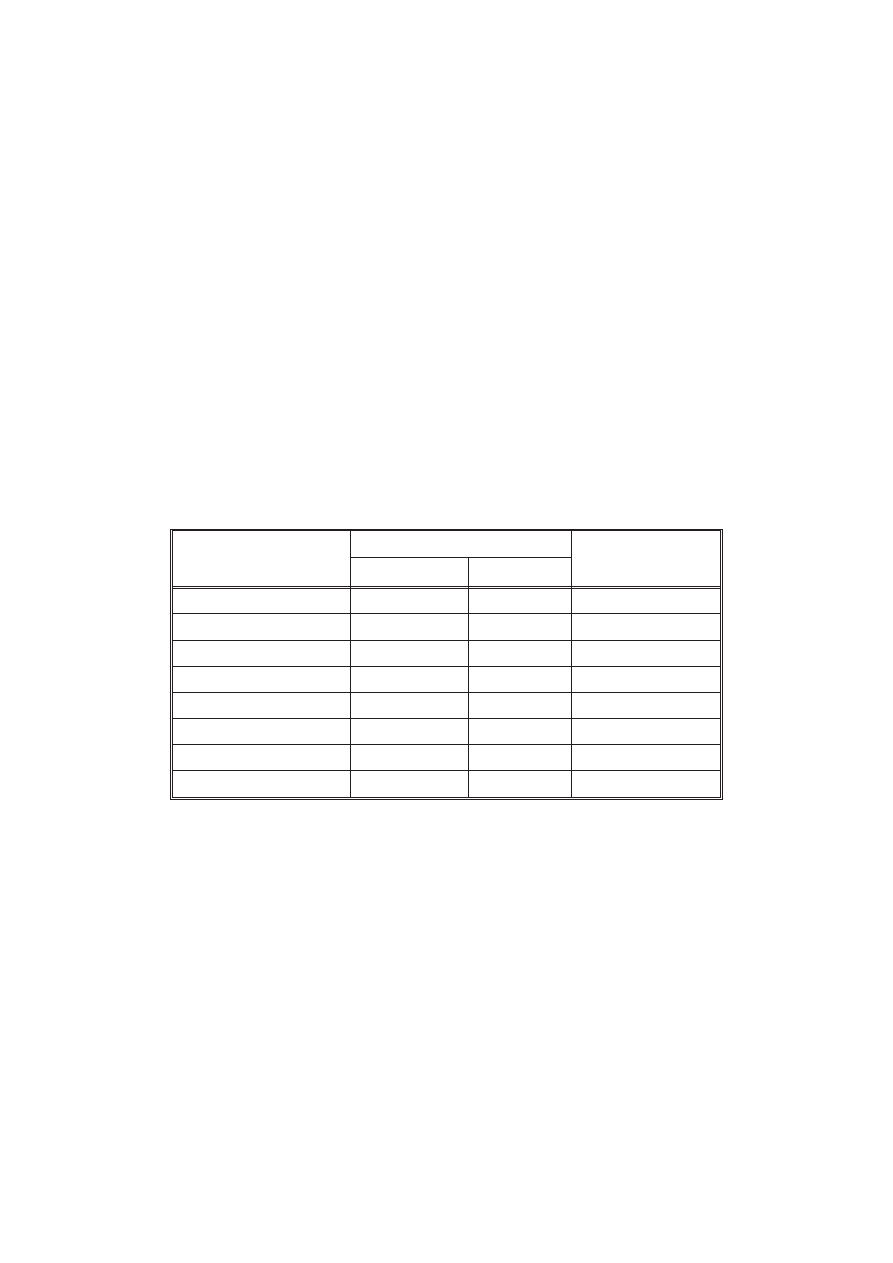

Mo¿na oczekiwaæ, ¿e w sytuacji coraz szybszego wykorzystywania kopalnych surow-

ców energetycznych (tab. 4) œwiat coraz czêœciej bêdzie siê zwraca³ w stronê efektyw-

niejszego wykorzystywania energii.

W ostatnich latach ukaza³y siê liczne publikacje na temat zwiêkszenia efektywnoœci

wykorzystania energii, a wœród nich kolejny raport opracowany dla Klubu Ryzmskiego

pod znamiennym tytu³em „Mno¿nik cztery — podwójny dobrobyt — dwukrotnie mniej-

sze zu¿ycie zasobów naturalnych” w opracowaniu E.U. von Weizsacker, A.B. Lovins

i L.H. Lovins (1999). Orygina³ tego raportu w jêzyku niemieckim ukaza³ siê w 1995 roku.

W raporcie podano liczne przyk³ady zwiêkszenia efektywnoœci energetycznej w wyniku

zaplanowanych dzia³añ. Winny one byæ popularyzowane ³¹cznie z wynikami dzia³añ prowa-

dzonych w tym zakresie w Polsce.

2. Koniecznoœæ redukcji emisji gazów i py³ów

W kolejnych opracowaniach polityki energetycznej Polski podkreœlane jest znaczenie

ekologizacji energetyki dla poprawy œrodowiska.

Negatywne oddzia³ywanie gazów i py³ów na œrodowisko dostrze¿ono ju¿ kilkadziesi¹t

lat temu, ale realne przeciwdzia³anie temu zjawisku zosta³o podjête przez spo³ecznoœæ

miêdzynarodow¹ dopiero w latach siedemdziesi¹tych ubieg³ego wieku i to z pocz¹tku

w formie identyfikacji problemu w pierwszym raporcie Klubu Rzymskiego (Meadows

i in. 1972). Na konferencji ONZ w Sztokholmie w tak zwanej Deklaracji Sztokholm-

skiej problem ograniczenia emisji gazów zosta³ uznany jako najwa¿niejszy dla restytucji

œrodowiska.

Kraje Europy Zachodniej, a szczególnie kraje nale¿¹ce do EWG, ju¿ z koñcem lat

piêædziesi¹tych zaczê³y wyraŸnie ograniczaæ zu¿ycie wêgla w energetyce, najpierw sub-

12

T

ABELA

4. Œwiatowa produkcja kopalnych surowców energetycznych

T

ABLE

4. World production of fossil fuels

Wyszczególnienie

Jednostki

Lata

2003/1985

[%]

1985

2003

Wêgiel kamienny

mln t

3 298

4 040

122

Wêgiel brunatny

mln t

1 190

954

80

Ropa naftowa

mln t

2 654

3 677

138

Gaz ziemny

mld m

3

1 745

2 643

151

Uran (koncentraty)

tys. t

24

35

145

stytuuj¹c go rop¹ naftow¹, a od koñca lat szeœædziesi¹tych tak¿e gazem ziemnym. Niektóre

kraje, jak np. Francja, zamieni³y wêgiel w elektroenergetyce na energie j¹drow¹. Zaowo-

cowa³o to istotn¹ popraw¹ czystoœci powietrza.

Od pocz¹tku lat dziewiêædziesi¹tych problem ochrony atmosfery jako istotna czêœæ

zrównowa¿onego rozwoju bêd¹cego przyjêt¹ strategi¹ œwiatowego rozwoju by³ szeroko

omawiany na tak zwanym Szczycie Ziemi w Rio de Janerio w 1992 roku, staj¹c siê czêœci¹

Ramowej Konwencji ONZ o Zmianach Klimatu. Na tej podstawie zosta³ przyjêty Protokó³

o redukcji gazów cieplarnianych w Kioto w 1997 r.

Jeszcze wczeœniej, bo w 1994 roku, zosta³ uchwalony Traktat Karty Energetycznej,

w którym spo³ecznoœæ miêdzynarodowa okreœli³a strategie dalszego rozwoju energetyki z uw-

zglêdnieniem wymogów ochrony œrodowiska w duchu zrównowa¿onego rozwoju, ale zgodnie

z zasadami gospodarki rynkowej. W art. 19 tego Traktatu, który ujmuje aspekty ochrony

œrodowiska napisano: „W d¹¿eniu do zrównowa¿onego rozwoju, oraz bior¹c pod uwagê

zobowi¹zania wynikaj¹ce z umów miêdzynarodowych w ochronie œrodowiska, których jest ona

Stron¹, ka¿da z Umawiaj¹cych siê Stron do³o¿y starañ, aby zminimalizowaæ w ekonomicznie

efektywny sposób niekorzystne oddzia³ywanie na œrodowisko wystêpuj¹ce zarówno wewn¹trz

jak i poza jej obszarem jako rezultat wszelkich dzia³añ w ramach cyklu energetycznego na jej

obszarze, z odpowiednim uwzglêdnieniem bezpieczeñstwa. Czyni¹c to ka¿da Umawiaj¹ca siê

Strona bêdzie dzia³aæ w sposób efektywny z punktu widzenia kosztów. W swej polityce

i dzia³aniach ka¿da Umawiaj¹ca siê Strona bêdzie podejmowaæ œrodki zapobiegawcze dla

ochrony lub zminimalizowania degradacji œrodowiska naturalnego. Strony s¹ zgodne co do

tego, ¿e zanieczyszczaj¹cy œrodowisko na obszarach Umawiaj¹cych siê Stron, powinien

w zasadzie ponosiæ koszty zanieczyszczeñ, w³¹czaj¹c w to zanieczyszczenia transgraniczne,

z w³aœciw¹ trosk¹ o interes publiczny i bez zak³ócenia inwestycji w ramach cyklu energe-

tycznego czy handlu miêdzynarodowego”. Nastêpnie wymieniono ca³y szereg konkretnych

dzia³añ, które winny byæ podjête dla ograniczenia negatywnego oddzia³ywania energetyki na

œrodowisko pocz¹wszy od poszukiwania i eksploatacji surowców energetycznych, poprzez ich

przetwarzanie, produkcjê energii i jej transport oraz dystrybucjê do jej u¿ytkowania w³¹cznie.

Te wszystkie operacje zosta³y nazwane cyklem energetycznym.

W latach dziewiêædziesi¹tych podjêto w skali œwiatowej ca³y szereg uzgodnieñ, które

zmierzaj¹ do ograniczenia emisji dwutlenku siarki, dwutlenku wêgla oraz tlenków azotu,

a tak¿e i innych zanieczyszczeñ (tab. 5).

Tak¿e Unia Europejska wyda³a szereg Dyrektyw, których postanowienia zmierzaj¹ do

ekologizacji energetyki. Wiêkszoœæ tych Dyrektyw zebrano w tabeli 6. Polska jest zmuszona

dostosowaæ energetykê do wymogów tych Dyrektyw, je¿eli tego jeszcze nie uczyni³a

w okresie kandydowania do Unii Europejskiej.

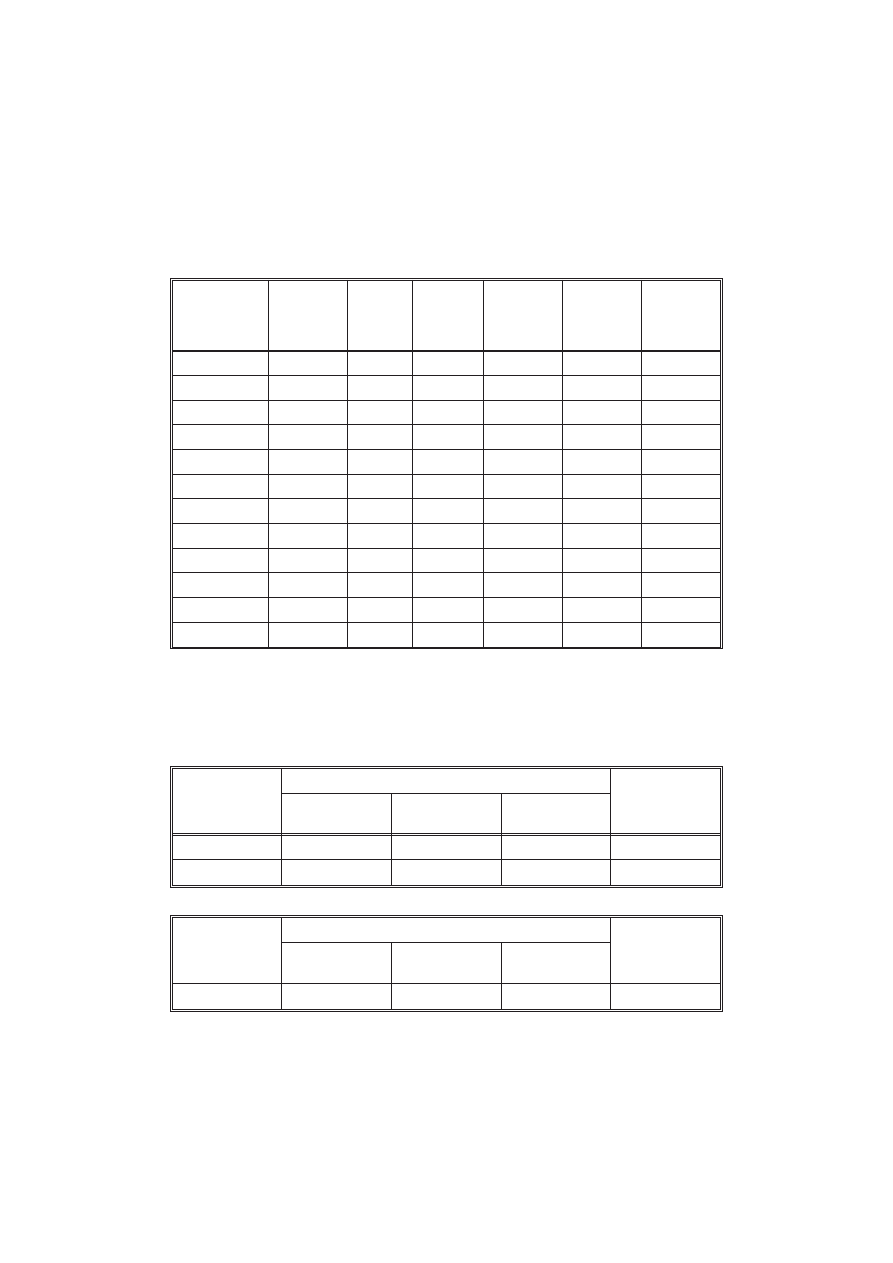

W Traktacie Akcesyjnym Polska zobowi¹za³a siê do redukcji zanieczyszczeñ atmosfery.

Zapisane tam limity zanieczyszczeñ, a zw³aszcza SO

2

i NO

x

dotycz¹ce emisji z du¿ych

Ÿróde³ spalania powy¿ej 50 MW mocy, wymagaj¹ nie tylko bardzo du¿ych nak³adów, ale te¿

ograniczenia spalania wêgla. Wydaje siê, ¿e bêd¹ trudne do osi¹gniêcia, a byæ mo¿e nawet

nierealne do wykonania w ca³oœci.

Od pocz¹tku transformacji rozpoczêto w Polsce stopniowe ograniczenia emisji zanie-

czyszczeñ powietrza, osi¹gaj¹c to ró¿nymi dzia³aniami. Podjêta restrukturyzacja gospodarki,

13

14

T

ABELA

5. Podstawowe zobowi¹zania Polski dotycz¹ce redukcji zanieczyszczeñ powietrza

T

ABLE

5. Poland’s basic obligations referring to air pollution reduction

Tytu³

Zakres zobowi¹zania*

Traktat Karty

Energetycznej (1994 r.)

Okreœlono zasady rozwoju energetyki zgodnie z systemem rynkowym

i z wymaganiami ochrony œrodowiska w duchu zrównowa¿onego rozwoju

II Protokó³ Siarkowy

(1994 r.)

Ca³kowita emisja SO

2

winna byæ obni¿ona do 2000 tys. ton do roku 2008,

a od roku 2010 do 1398 tys. ton

Protokó³ z Kioto (1997 r.)

Obni¿enie emisji CO

2

o 6% do roku 2012 w stosunku do jej poziomu w 1998 r.

II Protokó³ Azotowy

Ca³kowita emisja NO

x

winna byæ obni¿ona do 2000 tys. ton do roku 2008

i do 880 tys ton od 2010 r.

Traktat Akcesyjny

Ustalone dla Polski limity SO

2

i NO

x

z du¿ych Ÿróde³ spalania (od 50 MW)

Emisja [tys ton]

2008 r.

2010 r.

2012 r.

SO

2

454

426

358

NO

x

254

251

239

* Dane dotycz¹ce emisji odnosz¹ siê do okresu rocznego.

T

ABELA

6. Dyrektywy Unii Europejskiej maj¹ce szczególny wp³yw na ekologizacje energetyki

T

ABLE

6. Main EU Directives important for environment protection in power sector

Dyrektywa

Zakres regulacji

93/76/EWG

13 X 1993 (SAVE)

W celu ograniczenia emisji ditlenku wêgla poprzez poprawienie efektywnoœci

energetycznej

96/61/EC

24 IX 1996 (IPPC)

W sprawie zintegrowanego zapobiegania zanieczyszczeniom i ich kontroli

1999/32/WE

26 IV 1999

Odnosz¹ca siê do redukcji zawartoœci siarki w niektórych paliwach ciek³ych

oraz zmieniaj¹ca dyrektywê 93/12/EWG

2001/77/EC

27 IX 2001

W sprawie promocji energii elektrycznej ze Ÿróde³ odnawialnych na wewnêtrznym

rynku energii odnawialnej

2001/80/WE

23 X 2001 (LCP)

W sprawie ograniczenia emisji niektórych zanieczyszczeñ powietrza z du¿ych

obiektów energetycznego spalania

2001/81/WE

23 X 2001 (NEC)

W sprawie krajowych poziomów emisji dla niektórych rodzajów zanieczyszczenia

powietrza

2002/91/WE

16 XII 2002

W sprawie charakterystyki energetycznej budynków

2003/30/WE

8 V 2003

W sprawie wspierania zu¿ycia w transporcie biopaliw lub innych paliw

odnawialnych

2004/8/WE

11 II 2004

W sprawie promowania kogeneracji w oparciu o zapotrzebowanie na ciep³o

u¿ytkowe na wewnêtrznym rynku energii

ze szczególnym uwzglêdnieniem górnictwa i ciê¿kiego przemys³u ³¹cznie z energetyk¹,

spowodowa³a zamkniêcie przestarza³ych energoch³onnych zak³adów i czêsto ograniczenie

produkcji w pozosta³ych. Drugi kierunek przyjêty w procesie transformacji polega³ na uno-

woczeœnieniu technologii w czynnych zak³adach. Niekiedy te zak³ady przemys³owe w ramach

modernizacji s¹ budowane od nowa w nowoczesnych technologiach, np. Elektrownia Turów.

S¹ równie¿ przypadki, ¿e modernizacja zak³adu polega g³ównie na zbudowaniu instalacji

s³u¿¹cych ochronie œrodowiska w przypadku gdy sam proces produkcji jest w miarê nowo-

czesny. Jedne i drugie dzia³ania doprowadzi³y do ograniczenia ca³kowitej emisji g³ównych

zanieczyszczeñ powietrza (tab. 7). W latach 1990—2003, dla których dysponujemy ju¿ pe³n¹

statystyk¹, mo¿emy pozytywnie oceniæ uzyskane rezultaty w zakresie ograniczenia emisji

siarki, tlenków azotu, metanu, a tak¿e py³ów (tab. 7). Natomiast nie uda³o siê zasadniczo

zredukowaæ emisji dwutlenku wêgla, choæ i tu uzyskano wymierny rezultat.

Nale¿y podkreœliæ, ¿e wci¹¿ w strukturze energii pierwotnej dominuje wêgiel kamienny,

który ³¹cznie z wêglem brunatnym stanowi 62,4% (tab. 3). Udzia³ wêgla w strukturze energii

pierwotnej jest jedn¹ z zasadniczych przyczyn du¿ej emisji gazów.

Dla porównania zagregowanej emisyjnoœci wykorzystywanych paliw w strukturze ener-

gii pierwotnej mo¿na pos³u¿yæ siê wskaŸnikiem wyra¿onym w tonach CO

2

na zu¿yt¹ tonê

paliwa ekwiwalentnego ropie naftowej (tab. 8). W porównaniu do innych krajów Unii

Europejskiej Polska w 2002 roku mia³a najwiêksz¹ emisjê CO

2

przypadaj¹c¹ na zu¿yt¹

energiê pierwotn¹. Emisyjnoœæ ta wynosi³a 3,19 t CO

2

na 1 tonê energii pierwotnej wyra¿on¹

w ekwiwalencie ropy naftowej. Nie doœæ ¿e wêgla w Polsce spala siê du¿o, to jeszcze jego

czêœæ jest silnie zanieczyszczona siark¹ i substancj¹ mineraln¹ i ma stosunkowo ma³¹

wartoœæ ciepln¹ (tab. 9).

15

T

ABELA

7. Ca³kowita emisja g³ównych zanieczyszczeñ powietrza [tys. ton]

T

ABLE

7. Total emission of main air pollutants [thousand tons]

Wyszczególnienie

Lata

Emisja w 2003 r.

w stosunku do 1990 r.

[%]

1990

2003

Dwutlenek siarki

3 210

1 375

42,8

Dwutlenek wêgla

381 482

319 082

83,6

Tlenek wêgla

4 547*

3 318

72,9

Tlenki azotu

1 280

808

63,1

Niemetanowe zwi¹zki organiczne

1 121

892

79,5

Amoniak

550

323

58,7

Metan

2 801

1 795

64,0

Py³y

1 950

476

24,4

* Dane za rok 1996.

16

T

ABELA

8. Emisja CO

2

z energetyki w wybranych krajach Unii Europejskiej w 2002 roku

T

ABLE

8. CO

2

emission from power plants in selected countries of the European Union

Kraj

Emisja CO

2

[tys. ton]

Zu¿ycie

energii

pierwotnej

[mln toe]

Emisja

³¹czna CO

2

na 1 toe Ep

Udzia³ paliw

sta³ych w

strukturze Ep

[%]

Udzia³ energii

odnawialnej w

strukturze Ep

[%]

Udzia³ wêgla

w paliwach dla

elektrowni

[%]

Austria

61 152

30,73

1,99

11,8

24,08

10,6

Czechy

112 148

40,93

2,74

48,0

2,20

65,5

Finlandia

62 549

35,14

1,78

18,5

22,22

24,4

Francja

365 946

261,39

1,40

4,9

6,15

4,0

Hiszpania

305 241

129,89

2,35

16,7

5,38

33,0

Holandia

172 822

78,20

2,21

10,7

2,17

24,9

Niemcy

848 864

343,67

2,47

24,9

3,08

49,8

Polska

283 399

88,84

3,19

61,5

4,72

92,2

Szwecja

49 411

51,47

0,96

5,5

27,37

1,6

Wêgry

54 618

25,17

2,17

14,4

1,58

24,8

Wielka Brytania

540 177

224,14

2,41

15,9

1,24

32,1

W³ochy

430 404

173,55

2,48

7,9

5,24

12,5

Ep — energia pierwotna.

T

ABELA

9. Charakterystyka ekologiczna zu¿ywanego wêgla energetycznego w Polsce w 2004 roku

T

ABLE

9. Characteristics of power coal used in Poland in 2004

Energetyka zawodowa*

Wêgiel

Dane œrednie

Iloœæ zu¿ytego wêgla

[mln ton]

zawartoœæ popio³u

zawartoϾ siarki

ca³kowitej [%]

wartoœæ opa³owa

[kJ/kg]

Wêgiel kamienny

20,45

0,839

21 359

52,510

Wêgiel brunatny

10,91

0,579

8 525

60,622

Pozosta³e zu¿ycie**

Wêgiel

Dane œrednie

Iloœæ zu¿ytego wêgla

[mln ton]

zawartoœæ popio³u

zawartoϾ siarki

ca³kowitej [%]

wartoœæ opa³owa

[kJ/kg]

Wêgiel kamienny

16,1—22,3

0,64—1,00

20 923—22 795

27,133

* Elektrownie, elektrociep³ownie i ciep³ownie.

** Energetyka przemys³owa, ciep³ownie komunalne, przemys³, pozostali odbiorcy.

Na uwagê zas³uguje fakt, ¿e w Polsce udzia³ wêgla kamiennego i brunatnego ³¹cznie w wyt-

warzaniu energii elektrycznej jest najwiêkszy w Europie. Wynosi on ponad 90% (tab. 8). Najbli¿ej

Polski w zu¿yciu wêgla jako paliwa w elektrowniach plasuj¹ siê Czechy z udzia³em 65,5%.

W 2004 roku œrednia wartoœæ opa³owa wêgla kamiennego zu¿ywanego w Polsce wy-

nosi³a 21 826 kJ/kg, natomiast w eksporcie wartoœæ ta wynosi³a 26 515 kJ/kg. Œrednia

wartoœæ opa³owa wêgla brunatnego spalanego w elektrowniach wynosi³a 8525 kJ/kg (tab. 9).

Poza energetyk¹ zawodow¹ w 2004 roku zu¿yto w kraju 27 133 tys. ton wêgla kamien-

nego o wartoœci opa³owej 20 923—22 795 kJ/kg.

Wêgiel ma najwiêksz¹ jednostkow¹ emisjê dwutlenku wêgla wœród paliw kopalnych

(tab. 10), miêdzy innymi dlatego przy jego spalaniu wystêpuje tak znaczna emisja tego gazu.

Zwi¹zek miêdzy iloœci¹ zu¿ywanego wêgla a emisj¹ CO

2

jest bardzo wyraŸny (tab. 8).

Wielkoœæ emisji gazów z energetyki zawodowej w przeliczeniu równie¿ na wskaŸniki

emisji przypadaj¹ce na 1 GJ energii chemicznej u¿ywanego paliwa przedstawiono w tabeli 8.

Widaæ ekologiczn¹ wy¿szoœæ stosowania gazu ziemnego w elektroenergetyce i ciep³ow-

nictwie w stosunku do wêgla.

G³ówny nacisk zazwyczaj k³adzie siê na ograniczenie emisji z du¿ych i œrednich Ÿróde³

spalania. Ma to swoje uzasadnienie, poniewa¿ w tych w³aœnie Ÿród³ach spala siê najwiêksze

iloœci wêgla i st¹d pochodzi wiêkszoœæ emisji zanieczyszczaj¹cych powietrze. Emisja gazów

i py³ów z tych Ÿróde³ wysokimi kominami dostaje siê do mobilnej warstwy atmosfery i jest

przenoszona przez pr¹dy powietrza na du¿e odleg³oœci. St¹d te¿ czêsto wiêksze skutki

w zakwaszeniu gleb i wody obserwuje siê w dalszej odleg³oœci od emitora. Ta te¿ emisja

podlega miêdzynarodowej kontroli i na ni¹ s¹ rozdysponowane odpowiednie limity zarówno

na poszczególne kraje, jak i wewn¹trz krajów na poszczególne zak³ady emituj¹ce gazy.

WyraŸny niedosyt sprawia niedostrzeganie tak zwanej niskiej emisji, która powstaje przy

spalaniu wêgla w piecach domów i w ma³ych kot³owniach. Ta w³aœnie emisja pozostaje

zwykle na miejscu, a gazy i py³y z ni¹ zwi¹zane najszybciej dostaj¹ siê do naszych p³uc,

je¿eli nie z naszego pieca to z paleniska od s¹siada. W okresie grzewczym nad osiedlami,

17

T

ABELA

10. Jednostkowa emisja dwutlenku wêgla przy spalaniu paliw kopalnych

T

ABLE

10. CO

2

unit emission from fossil fuels combustion

Paliwo

Jednostkowa emisja

[kgCO

2

/GJ]

Wêgiel kamienny

94,60

Wêgiel brunatny

101,20

Ropa naftowa

74,07

Benzyna

Nafta

Olej napêdowy

Olej opa³owy

66,0

71,50

74,07

77,37

Gaz ziemny

56,10

szczególnie po³o¿onymi w dolinach, czêsto s¹ widoczne gêste dymy przechodz¹ce w smog.

Jest to efekt spalania wêgla czêsto najgorszego, ale te¿ najtañszego. W koñcu stycznia 2005

roku smog na kilka dni obj¹³ aglomeracjê katowick¹. Zjawisko smogu czêsto widoczne jest

te¿ w kotlinie nowotarskiej. Smogowa chmura, spychana przez pr¹dy powietrza znad kotliny

na Nowy Targ, opiera siê o ³añcuch Gorców. Tego rodzaju zjawiska, w efekcie groŸne dla

zdrowia ludzi, widoczne s¹ w wielu obszarach kraju, a szczególnie czêsto wystêpuj¹ w gêsto

zamieszka³ych dolinach górskich.

Jak dotychczas nie opracowano przemyœlanego programu przeciwdzia³ania temu nieko-

rzystnemu zjawisku. Sporadycznie podejmowane s¹ oddolne inicjatywy wprowadzenia

ogrzewnictwa opartego na ró¿nych formach energii odnawialnej, przy zró¿nicowanym i na

ogó³ niewystarczaj¹cym poparciu ze strony w³adz. Ze wzglêdu na tendencjê podnoszenia

cen gazu ziemnego przy tañszym wêglu, zjawisko niskiej emisji nie jest ³atwe do zwalczania.

Dotychczasowe ró¿ne inicjatywy podejmowane w tej kwestii s¹ niewystarczaj¹ce. Brak te¿

wyraŸnej polityki w sprawie rozwoju energii ze Ÿróde³ odnawialnych. Niektóre przepro-

wadzone dzia³ania legislacyjne wrêcz odstraszaj¹ inwestorów od energii odnawialnej. Przy-

k³adem mo¿e tu byæ wprowadzenie op³aty eksploatacyjnej przy eksploatacji wód geo-

termalnych w trakcie ostatniej nowelizacji Prawa geologicznego i górniczego.

Wed³ug ustaleñ protoko³u o redukcji emisji gazów cieplarnianych Polska ma w latach

2008—2012 zmniejszyæ ich emisjê o 6% w przeliczeniu na ekwiwalent CO

2

w stosunku do 1988

roku. Obecnie jest opracowywana strategia redukcji tych gazów i dostosowanie do niej gospo-

darki. Sprawa nie jest jednak taka prosta, poniewa¿ przewiduje siê, ¿e polska elektroenergetyka

bêdzie rozbudowywana w oparciu o wêgiel kamienny i brunatny (Polityka... 2005).

Tymczasem ju¿ od kilku lat nastêpuje widoczny wzrost zu¿ycia energii elektrycznej —

najpierw by³ to wzrost stabilizuj¹cy (lata 2000—2002), a póŸniej ju¿ wyraŸny (tab. 11). Jest

on wynikiem rozwoju us³ug i unowoczeœnienia przemys³u. Rozwój przemys³u wysokiej

techniki bêdzie powodowa³ nie tyle wzrost zu¿ycia energii pierwotnej, ale na pewno wymusi

wzrost zu¿ycia energii elektrycznej.

I tu pojawia siê pytanie, na jakim paliwie winna byæ rozwijana elektroenergetyka. Ze

wzglêdu na bezpieczeñstwo energetyczne, a tak¿e i koszty, dalszy rozwój elektroenergetyki

powinien bazowaæ na polskich z³o¿ach wêgla. Natomiast ze wzglêdów ekologicznych,

a szczególnie zanieczyszczenie atmosfery, racjonalniej by³oby rozwijaæ elektroenergetykê

na gazie ziemnym, a tak¿e na energii j¹drowej. Wprawdzie przewiduje siê ekologizacjê

paliwa wêglowego, co jest realne w zakresie obni¿ania emisji zwi¹zków siarki, trudno

natomiast bêdzie zasadniczo zmniejszyæ emisjê dwutlenku wêgla jako jednego z gazów

cieplarnianych. W kilku krajach prowadzone s¹ prace w zakresie tzw. czystych technologii

wêglowych, osi¹gniêto nawet pierwsze obiecuj¹ce rezultaty, ale do pozytywnych koñco-

wych wyników jeszcze jest daleko.

K³ad¹c nacisk na oczyszczenie wêgla i spalin ze zwi¹zków siarki jest szansa, aby

wykonaæ zobowi¹zania ograniczenia emisji SO

2

zgodnie z II Protoko³em Siarkowym.

Wykonalne s¹ tak¿e ustalenia Protoko³u z Kioto odnoœnie emisji dwutlenku wêgla, a nawet

w najbli¿szych latach Polska bêdzie mia³a do odst¹pienia nadwy¿kê limitu emisji CO

2

.

Jednak w dalszej perspektywie przy rozwoju elektroenergetyki i zdalnego ciep³ownictwa

w oparciu o wêgiel trudno bêdzie wywi¹zaæ siê z podpisanych zobowi¹zañ. Wywi¹zanie siê

18

19

T

ABELA

11.

Zu¿y

cie

w

Polsce

energii

p

ierwotnej

i

energii

elektry

cznej

w

latach

1987—2004

T

ABLE

11.

Primary

energy

and

electricity

consumption

in

P

oland,

1987—2004

Wyszczegól-

nienie

Lata

1987

1988

1990

1995

1996

1997

1008

1999

2000

2001

2002

2003

2004

E

n

er

gia

p

ier

w

otna

[PJ]

5

4

48,

1

5

386,

4

4

217,

0

4

148,

4

4

468,

7

4

249,

0

4

069,

6

3

894,

6

3

870,

3

3

837,

3

3

786,

7

3

939,

8

3

8

84,

5

Energia

elektryczna

[T

W

×h]

148,

8

1

24,

7

1

18,

1

122,

0

123,

9

124,

0

1

22,

6

124,

1

1

24,

1

124,

2

127,

1

130,

5

z postanowieñ II Protoko³u Azotowego bêdzie trudne, ale mo¿e byæ realne przy podjêciu od

zaraz stosownych dzia³añ.

Traktat Akcesyjny narzuci³ Polsce znaczne ograniczenia w emisji SO

2

i NO

x

, które

szczególnie dotycz¹ zawodowej elektroenergetyki. Przydzielone limity emisji SO

2

i NO

x

z du¿ych Ÿróde³ spalania (od 50 MW) s¹ trudne do uzyskania, poniewa¿ nie bêdzie mo¿na

w wymaganym stopniu ograniczyæ emisji z elektroenergetyki pracuj¹cej na wêglu. Zamy-

kanie przestarza³ych elektrowni i niebudowanie nowoczesnych mo¿e spowodowaæ zagro-

¿enie bezpieczeñstwa energetycznego. Dostosowanie Polski do wymogów Dyrektywy LCP

wymaga ograniczenia emisji siarki o oko³o 38% do 2008 roku i o oko³o 53% do roku 2012.

Aby to uzyskaæ nale¿a³oby zbudowaæ szereg instalacji odsiarczania spalin. Niektóre z nich

mia³yby byæ zbudowane dla przestarza³ych i znacznie wyeksploatowanych bloków, co jest

mocno w¹tpliwe zarówno z technicznego, jak i ekonomicznego punktu widzenia. Natomiast

oko³o 2012 roku dla osi¹gniêcia okreœlonych pu³apów emisji tlenków azotu instalacje bêd¹

wymaga³y wyposa¿enia w uk³ady katalitycznego odgazowania. Ju¿ od teraz nale¿a³oby

w³aœciwie wymieniæ ca³y szereg przestarza³ych i wyeksploatowanych instalacji s³u¿¹cych

ekologii w elektrowniach i elektrociep³owniach. Ponad 1/3 naszych elektrowni wymaga

wymiany bloków, które nie doœæ ¿e pracuj¹ z ma³¹ sprawnoœci¹, to cech¹ ich jest znaczna

awaryjnoœæ z powodu wyeksploatowania. Wszystko to wymaga bardzo du¿ych nak³adów,

a budowa nowych bloków choæby nawet dla odtworzenia mocy jest bardzo kapita³och³onna.

Mo¿na oszacowaæ, ¿e przeciêtny nak³ad na zainstalowanie 100 MW nowej mocy wynosi

obecnie oko³o 450 mln z³. Je¿eli przyj¹æ, ¿e w najbli¿szych latach powinno siê zainstalowaæ

oko³o 10 tys. MW jako odtworzenie przestarza³ych jednostek, to koszt tej operacji wymaga

nak³adów oko³o 45 mld z³. S¹ to ju¿ olbrzymie nak³ady, których nie bêdzie mo¿na ³atwo

pozyskaæ, tym bardziej, ¿e nie jest to jedyny obszar w polskiej energetyce wymagaj¹cy

du¿ych inwestycji.

Reasumuj¹c mo¿na stwierdziæ, ¿e dotychczas uzyskano ju¿ wymierne rezultaty w ekolo-

gizacji polskiej energetyki. Osi¹gniêto je zarówno nak³adami inwestycyjnymi, jak te¿ s¹ one

wynikiem zmian zachodz¹cych w kraju w trakcie transformacji i zwi¹zanych z ni¹ procesów

restrukturyzacyjnych. Nast¹pi³a ogólna poprawa efektywnoœciowa gospodarowania, a spo-

³eczeñstwo zrozumia³o znaczenie racjonalnego u¿ytkowania energii. Pozwoli³o to na obni¿enie

zu¿ycia energii, a tym samym na ograniczenie emisji i ju¿ widoczn¹ poprawê stanu œrodowiska.

Jednak dalsze ograniczanie emisji z energetyki bêdzie trudniejsze i bêdzie wymaga³o du¿ych

nak³adów inwestycyjnych. Kluczowym problemem jest zmniejszenie zu¿ycia wêgla, co w obec-

nej sytuacji gospodarczej wewnêtrznej, jak i miêdzynarodowej nie jest ³atwe.

3. Problem energetyki j¹drowej

Polska jest jednym z nielicznych krajów Europy, które nie korzystaj¹ z energetyki

j¹drowej. W latach osiemdziesi¹tych przyst¹piono do budowy elektrowni j¹drowej w ¯ar-

nowcu, któr¹ to budowê przerwano w grudniu 1990 roku pod wp³ywem kampanii pro-

20

wadzonej przez przeciwników energetyki j¹drowej. Znaczna czêœæ argumentów, które by³y

u¿ywane w tej kampanii by³a co prawda nierealna, ale ówczesne w³adze zadecydowa³y

o wstrzymaniu tej budowy. Koronnym i chwilowym argumentem by³o powo³anie siê w tej

kampanii na katastrofê w elektrowni Czarnobyl na Ukrainie, gdzie w 1986 r. dosz³o do

wybuchu reaktora, zreszt¹ z winy pracowników.

Elektrownia w ¯arnowcu mia³a byæ wyposa¿ona w reaktor PWR nowej generacji,

zupe³nie inny ni¿ przestarza³y ju¿ reaktor RBMK w Czarnobylu. Ponadto przewidywano

mo¿liwoœæ zastosowania w elektrowni ¯arnowiec elektronicznych systemów zabezpie-

czenia produkcji zachodniej. Reaktory PWR pracuj¹ obecnie w wiêkszoœci elektrowni na

ca³ym œwiecie, natomiast reaktory RBMK typu Czarnobyla s¹ jeszcze czynne w niektórych

elektrowniach w Rosji oraz na Litwie w elektrowni Ignalina, która ma byæ zamkniêta.

Konsekwencj¹ przerwania budowy elektrowni w ¯arnowcu by³ rozpad specjalisty-

cznych przedsiêbiorstw budowlanych, a tak¿e rozproszenie kompetentnych specjalistów do

projektowania i nadzoru budowy elektrowni j¹drowej.

Cieñ Czarnobyla zawis³ nie tylko nad Polsk¹. Po tej katastrofie rozwój energetyki

j¹drowej zosta³ spowolniony, a czasem nawet zatrzymany w wielu krajach. Jednak nie

mo¿na mówiæ o regresie energetyki j¹drowej, jak to czêsto g³osz¹ przeciwnicy tej energii .

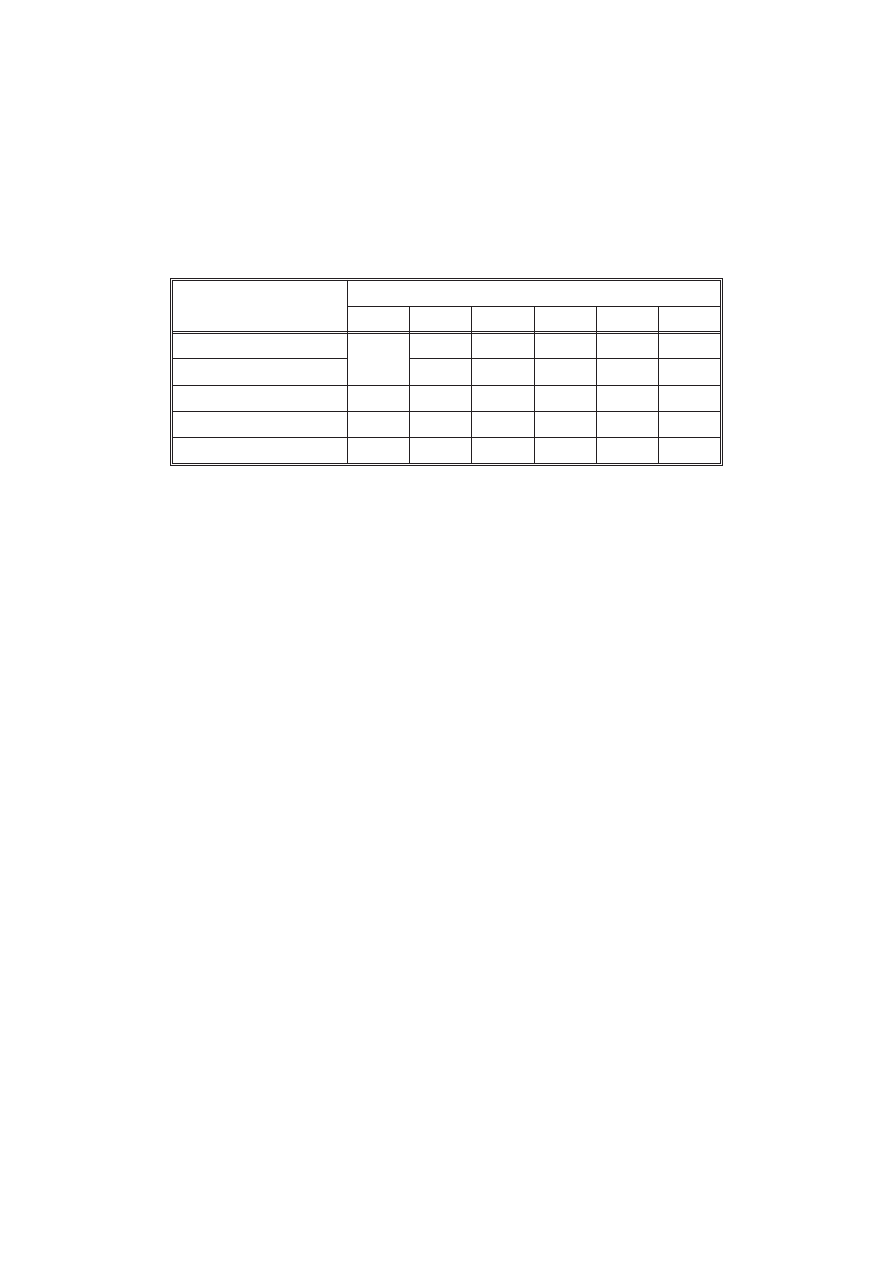

W ostatnich latach nast¹pi³ wzrost udzia³u energii z elektrowni j¹drowych w strukturze

energii pierwotnej, co prawda w wiêkszym stopniu w krajach rozwijaj¹cych siê, ale jest

wyraŸny tak¿e w krajach OECD i w Unii Europejskiej (tab. 12). W rezultacie tego rozwoju,

mo¿e spowolnionego w stosunku do potrzeb, ale jednak realnego, Polska wolna od ener-

getyki j¹drowej zosta³a otoczona elektrowniami j¹drowymi zbudowanymi u naszych s¹-

siadów (tab. 13). £¹czna moc elektrowni j¹drowych po³o¿onych w pobli¿u naszych granic

u s¹siadów jest prawie dwukrotnie wiêksza od naszego systemu energetycznego.

W ostatnich latach coraz wyraŸniej widoczne s¹ zagro¿enia klimatyczne zwi¹zane ze

zjawiskiem ocieplenia klimatu, do którego dochodzi ze wzglêdu na du¿¹ emisjê gazów

cieplarnianych pochodz¹cych z energetyki opartej na spalaniu kopalnych surowców energe-

tycznych. W dyskusji o energetyce g³osy mówi¹ce o szerszym wykorzystaniu elektrowni

j¹drowych dla wytwarzania energii elektrycznej zaczynaj¹ byæ coraz bardziej przekonuj¹ce.

Wskazuje siê w niej na coraz bardziej skuteczne zabezpieczenia przeciwdzia³aj¹ce kata-

strofom w elektrowniach j¹drowych. Podnosi siê równie¿ problem strat materialnych i w lu-

dziach, które s¹ ostatnio wi¹zane z coraz czêœciej wystêpuj¹cymi skrajnymi zjawiskami

atmosferycznymi, te zaœ przypisywane s¹ powiêkszaj¹cemu siê zjawisku ocieplania siê

klimatu. Problem jest z³o¿ony z szeregiem jeszcze niewyjaœnionych do koñca zjawisk,

z pewnoœci¹ wymaga on dalszych szczegó³owych obserwacji i badañ.

Mo¿na ju¿ dziœ postawiæ tezê, ¿e energetyka j¹drowa mo¿e byæ wa¿nym czynnikiem

w zrównowa¿onym rozwoju œwiatowej energetyki. Jest ona predysponowana do generacji

du¿ej iloœci energii elektrycznej bez obarczania œrodowiska emisjami szkodliwych gazów

i py³ów. Nie bez znaczenia jest tu równie¿ problem ubytku kopalnych surowców energe-

tycznych, który ju¿ daje znaæ o sobie w niektórych regionach œwiata.

Niektóre pañstwa, jak np. Brazylia, Chiny, Indie, Rosja, Japonia, Finlandia, P³d. Korea,

Wietnam i Pakistan, projektuj¹ i nawet ju¿ buduj¹ nowe elektrownie j¹drowe. Od pewnego

czasu dyskutuje siê te¿ nad budow¹ elektrowni j¹drowych w Stanach Zjednoczonych,

21

22

T

ABELA

12. Udzia³ energii j¹drowej w energii pierwotnej w niektórych krajach

w przeliczeniu na mln toe

T

ABLE

12. Share of nuclear energy in primary energy consumption in some countries [million toe]

Wyszczególnienie

Lata

Wzrost

2004/1995

[%]

Udzia³ w strukturze energii pierwotnej

1995

2004

1995

2004

Francja

85,4

101,4

118,7

36,2

38,6

Hiszpania

12,5

14,3

114,4

2,5

9,8

Niemcy

36,9

37,8

108,3

10,5

11,4

USA

160,4

187,9

117,2

7,6

8,0

Japonia

65,1

64,8

99,5

13,2

12,6

P³d. Korea

15,2

29,6

194,7

10,2

13,6

Rosja

22,5

32,4

144,0

3,4

4,8

Ukraina

16,0

19,7

123,1

10,8

13,8

Chiny

2,9

11,3

389,6

0,3

0,8

Indie

1,7

3,8

223,5

0,7

1,0

Œwiat

526,1

624,3

118,7

6,2

6,1

OECD

462,3

529,6

114,5

9,4

9,6

UE

195,6

223,4

114,2

12,5

12,9

Reszta Œwiata

63,8

94,6

148,3

1,8

2,0

T

ABELA

13. Elektrownie j¹drowe w s¹siedztwie Polski (stan w lutym 2005 r.)

T

ABLE

13. Nuclear power plants in the neighbourhood of Poland (as of February 2005)

Kraj

Liczba elektrowni

Liczba bloków (

)

Typ reaktora

£¹czna moc brutto

[MW]

Niemcy

13(11)

BWR, PWR

21 723

Czechy

2(6)

WWER

3 760

S³owacja

2(6)

WWER

2 640

Wêgry

1(4)

WWER

1 866

Rumunia

1)

2(2)

PHWR

1 412

Ukraina

4(12)

WWER

9 835

Litwa

1(1)

RBMK

1 300

Rosja

3(10)

RBMK, WWER

10 000

Szwecja

4(10)

BWR

9 524

£¹cznie

32(62)

—

62 060

a trend tej dyskusji jest coraz bardziej korzystny dla tej formy pozyskiwania energii

elektrycznej.

Ostatnio tak¿e w Unii Europejskiej toczy siê dyskusja na temat energetyki j¹drowej.

W niektórych krajach politycy pod wp³ywem ró¿nych sytuacji i czêsto nacisków ze strony

ruchów zielonych, wypowiadali siê na temat zamkniêcia elektrowni j¹drowych. I tak np.

w Niemczech Kanclerz Gerhard Schröder pod naciskiem koalicjanta, to znaczy partii

zielonych, kilka lat temu zapowiedzia³ zamkniêcie do 2020 r. wszystkich elektrowni j¹-

drowych. Jednak obecnie czêste s¹ g³osy polityków CDU o koniecznoœci rozwijania w³aœnie

energetyki j¹drowej. Ró¿ne s¹ wypowiedzi polityków w Anglii. Przewa¿aj¹ g³osy za

rozwijaniem energetyki j¹drowej w obliczu wyraŸnej stagnacji w odkryciach nowych

zasobów ropy i gazu na Morzu Pó³nocnym. Francja natomiast przystêpuje obecnie do

budowy du¿o bezpieczniejszej i sprawniejszej elektrowni j¹drowej nowej generacji. Fin-

landia równie¿ rozpoczê³a budowê nowej si³owni j¹drowej. We W³oszech, pomimo re-

zygnacji kilkanaœcie lat temu z energetyki j¹drowej w wyniku referendum, wraca siê do

dyskusji na temat potrzeby rozwoju opcji j¹drowej w energetyce.

Problem rozwoju w Europie energetyki j¹drowej nie dotyczy tylko krajów Unii Euro-

pejskiej, ale równie¿ Europy Wschodniej. Ani Rosja, a tym bardziej Ukraina, nie pozbawiaj¹

siê opcji j¹drowej, a wrêcz przeciwnie — rozwa¿a siê tam budowê nowych elektrowni

j¹drowych.

W Unii Europejskiej rozwój energetyki j¹drowej sta³ siê na nowo aktualny, ale w sensie

pozytywnym wobec zamieszania na rynku paliw tradycyjnych wywo³anego zarówno du-

¿ymi cenami ropy naftowej, ale tak¿e u¿ycia gazu ziemnego przez Rosjê do realizacji swoich

celów politycznych. Nie widaæ te¿ w jakiejœ rozs¹dnej perspektywie mo¿liwoœci ustabilizo-

wania politycznego na Bliskim Wschodzie. Te dwa regiony — Rosja i Bliski Wschód, s¹

zasadniczymi Ÿród³ami dostaw energii do Unii Europejskiej. Wa¿ne znaczenie ma równie¿

Pó³nocna Afryka, ale tam zasoby ropy i gazu s¹ nieporównywalnie mniejsze. W tej sytuacji

we w³adzach Unii Europejskiej stopniowo kreuje siê pogl¹d na temat koniecznoœci pro-

wadzenia przez kraje wspólnoty jednolitej polityki energetycznej, a w tym rozwoju

energetyki j¹drowej. Ostatnio zabra³ g³os Komisarz Unii Europejskiej do spraw energetyki

Pan Andris Piebalgs, który wypowiedzia³ siê za piln¹ koniecznoœci¹ rozwoju w UE ener-

getyki j¹drowej.

Polska ze wzglêdu na swoje po³o¿enie geograficzne, a tak¿e doœwiadczenia zwi¹zane

z Europ¹ Wschodni¹, ma szanse odegraæ znacz¹c¹ rolê w wykreowaniu i konsolidacji

wspólnej polityki energetycznej Unii Europejskiej. Obecnie w Polsce pojawi³a siê szansa na

rozwój energetyki j¹drowej, oczywiœcie od pozycji zerowej, poniewa¿ w „Polityce ener-

getycznej Polski” (2005), której za³o¿enia zosta³y przyjête przez rz¹d 4 stycznia 2005 roku

przewiduje siê uruchomienie pierwszej elektrowni j¹drowej do 2025 roku. W tym¿e roku

energia elektryczna wytworzona w tej elektrowni winna byæ równowa¿na 4,2 mln toe.

Oznacza to, ¿e udzia³ energii elektrycznej wytworzonej w elektrowni j¹drowej w strukturze

energii pierwotnej bêdzie wynosi³ od 3,0% w wariancie podstawowym wêglowym do 3,2%

w wariancie efektywnoœciowym. Mo¿na to skomentowaæ, ¿e ma³o — ale zawsze coœ.

Aby to osi¹gn¹æ nale¿a³oby zbudowaæ do 2025 roku elektrowniê j¹drow¹ o mocy 2,4

GW, co wymaga zainstalowania dwóch nowoczesnych reaktorów (Hrynkiewicz 2005).

23

Je¿eli taki zamiar ma byæ realny, to bior¹c pod uwagê wymagany czas na przygotowanie

budowy elektrowni ³¹cznie z przygotowaniem do tego spo³eczeñstwa, prace w tym kierunku

powinny siê ju¿ rozpocz¹æ. Istotnym argumentem jest tak¿e i to, ¿e jeszcze s¹ czynni

zawodowo specjaliœci z zakresu techniki j¹drowej, którzy brali udzia³ w przygotowaniu

i rozpoczêciu budowy ¯arnowca.

W ostatnich latach z inicjatywy Pañstwowej Agencji Atomistyki prowadzone by³y

badania w zakresie mo¿liwoœci sk³adowania w Polsce wypalonego paliwa j¹drowego,

a tak¿e innych radioaktywnych odpadów z elektrowni j¹drowej. Wykazano w nich, ¿e

mo¿na w Polsce zbudowaæ podziemne sk³adowiska takich odpadów (Œlizowski 2000;

Przew³ocki, Œlizowski 2004).

Obecnie na œwiecie prowadzi siê badania nad energetycznymi reaktorami j¹drowymi

czwartej generacji. Prace s¹ koordynowane przez Miêdzynarodowe Forum IV Generacji

GIF, do którego wchodz¹ przedstawiciele dziesiêciu pañstw: Argentyny, Brazylii, Francji,

Japonii, Kanady, Afryki P³d., Korei Po³udniowej, Szwajcarii, Wielkiej Brytanii i USA.

Oprócz tego w forum tym bior¹ udzia³ przedstawiciele Agencji Energii J¹drowej OECD,

Miêdzynarodowej Agencji Energii Atomowej (IAEA) i Unii Europejskiej (Hrynkiewicz

2002).

Forum koncentruje swoje prace nad wyborem kilku typów reaktorów spoœród oko³o 100

projektów i szczegó³owe dopracowanie ich tak, aby w latach 2015—2025 mog³y byæ one

w pe³ni komercyjnymi do szerokiego upowszechniania (Hrynkiewicz 2005). Wybrano ju¿

szeœæ takich reaktorów. S¹ to reaktory powielaj¹ce na prêdkich neutronach ch³odzone helem

[GFR], ciek³ymi metalami, sodem [SFR], o³owiem [LFR] reaktor z paliwem w formie

stopionych soli [MSR] oraz reaktor ch³odzony wod¹ w stanie superkrytycznym (SCWR)

i reaktor grafitowy ch³odzony helem o wysokiej temperaturze oko³o 1000

°C (VH TR)

(Hrynkiewicz 2005). Ten ostatni jest przydatny do termochemicznego wytwarzania wodoru,

który uznany jest wszechstronnym paliwem przysz³oœci. Interesuj¹ siê nim szczególnie

USA, poniewa¿ realizowany jest tam du¿y projekt badawczo-rozwojowy w zakresie kon-

kurencyjnego wykorzystania wodoru jako paliwa dla samochodów (Hannum, Marsh,

Stranford 2006).

Reaktor taki by³by bardzo przydatny w Polsce, poniewa¿ mamy hel do jego ch³odzenia

i równoczeœnie jesteœmy te¿ zainteresowani pozyskiwaniem wodoru. Jednak¿e nie mo¿na

dziœ dok³adnie okreœliæ kiedy ta generacja reaktorów bêdzie dostêpna do wykorzystania

przemys³owego. S¹ natomiast ostêpne reaktory drugiej generacji, których wieloletnia eks-

ploatacja potwierdza ich bezpieczne wykorzystywanie oraz reaktory trzeciej generacji, które

s¹ ju¿ wykorzystywane. S¹ to reaktory, które maj¹ bezpieczeñstwo pasywne, co oznacza, ¿e

warunki zewnêtrzne, a tak¿e ewentualne b³êdy w ich obs³udze nie prowadz¹ do katastrofy

spowodowanej stopieniem rdzenia reaktora. Ich cykl paliwowy nie dopuszcza do rozpo-

wszechniania materia³ów rozszczepialnych w formie nadaj¹cej siê do produkcji broni

j¹drowej.

Jednym z takich nowoczesnych reaktorów zaliczonych do generacji III+ nale¿y budo-

wany obecnie reaktor (EPR) o mocy 1500 MW we wspólpracy Francji i Niemiec. Nale¿y

wykorzystaæ istniej¹ce w Polsce technologiczne zapóŸnienie w energetyce j¹drowej, wyni-

kaj¹ce z przerwania budowy elektrowni j¹drowej w ¯arnowcu, i projektowany rozwój

24

energetyki j¹drowej oprzeæ na nowoczesnym i bezpiecznym reaktorze III generacji. Wyboru

tego reaktora dokonaj¹ polscy specjaliœci w konsultacji z zagranicznymi.

Jak ju¿ wspomniano, w „Polityce energetycznej Polski” (2005) przewiduje siê wpro-

wadzenie do 2025 r. do elektroenergetyki elektrowni j¹drowej. Je¿eli by tak mia³o siê staæ, to

ju¿ powinny rozpocz¹æ siê wstêpne przygotowania do tego zadania. Przede wszystkim rz¹d

winien przedstawiæ swoje stanowisko w tej sprawie.

W sprawie budowy w Polsce elektrowni j¹drowej mo¿liwe s¹ trzy rozwi¹zania:

1. Naj³atwiejsze, ale najgorsze dla energetyki to dokonanie korekty w istniej¹cej „Poli-

tyce energetycznej” przez usuniêcie z niej zamiaru uruchomienia elektrowni j¹drowej do

2025 roku. To rozwi¹zanie pog³êbi nasz dystans naukowy i technologiczny w stosunku do

krajów, które eksploatuj¹, lub te¿ buduj¹ elektrownie j¹drowe. Nale¿y mieæ œwiadomoœæ, ¿e

cywilizacyjny i gospodarczy rozwój kraju wymaga pokrycia zwiêkszaj¹cego siê popytu na

energiê elektryczn¹. Dalszy rozwój naszej elektroenergetyki w oparciu o wêgiel jest trudny

do realizacji ze wzglêdu na wzrost emisji, zw³aszcza CO

2

, który by³by z tym zwi¹zany.

Wykorzystanie gazu ziemnego do wytwarzania energii elektrycznej jest brane pod uwagê,

ale raczej z wielu wzglêdów w ograniczonym zakresie. Wykorzystanie odnawialnych Ÿróde³

energii jest ograniczone i raczej bêdzie ukierunkowane na energetykê rozproszon¹. Wydaje

siê zatem, ¿e jedynie energetyka j¹drowa obok gazu ziemnego mo¿e byæ realn¹ alternatyw¹

w rozwoju elektroenergetyki systemowej.

2. Rozpocz¹æ prace zwi¹zane z budow¹ elektrowni j¹drowej zgodnie z „Polityk¹ ener-

getyczn¹” (2005). Nale¿a³oby wybraæ optymalny reaktor termiczny dla warunków Polski

o nowoczesnych rozwi¹zaniach, ze szczególnym uwzglêdnieniem systemów zabezpiecza-

j¹cych przed ewentualn¹ awari¹. Nie ulega w¹tpliwoœci, ¿e rozpoczêcie projektowania

i budowa elektrowni j¹drowej spowoduj¹ restytucjê zespo³u specjalistów w zakresie ener-

getyki j¹drowej zarówno po stronie nauki, jak i technologii. Jest to o tyle wa¿ne, ¿e

w nastêpnych latach bêdziemy przygotowani do przyjêcia do realizacji zupe³nie nowych

technologii elektrowni j¹drowych w postaci reaktorów powielaj¹cych.

3. Wreszcie trzecie mo¿liwe rozwi¹zanie to czekanie z budow¹ elektrowni j¹drowych do

czasu kiedy reaktory powielaj¹ce bêd¹ powszechnie dostêpne. Obecnie testuje siê tego rodzaju

reaktory miêdzy innymi w USA w Argonne National Laboratory. Miêdzy innymi jest tam

prêdki reaktor powielaj¹cy ALMR o nowoczesnych rozwi¹zaniach z ch³odzeniem metali-

cznym (Hannum, Marsh, Stranford 2006). Amerykanie prowadz¹ równie¿ badania nad reakto-

rem VHTR, który jest reaktorem grafitowym o bardzo wysokiej temperaturze ch³odz¹cego

helu oko³o 1000

°C. Jednak¿e obecnie nie mo¿na okreœliæ ile jeszcze czasu potrzeba, aby zakoñ-

czyæ badania nad reaktorami powielaj¹cymi tak, aby mo¿na by³o wprowadziæ je do eksploatacji.

Jestem przekonany, ¿e Polska nie uniknie korzystania z energetyki j¹drowej z kilku

powodów. S¹ nimi:

G koniecznoœci zapewnienia wystarczaj¹cej poda¿y energii elektrycznej na sta³ym bez-

piecznym poziomie,

G koniecznoœci dalszego obni¿ania emisji gazów cieplarnianych, czego nie da siê uzyskaæ

rozwijaj¹c elektroenergetykê na wêglu,

G znaczne zwiêkszenie udzia³u ponad 10—12% Ÿróde³ odnawialnych w generacji energii

elektrycznej jest w bliskiej i œredniej perspektywie nierealne,

25

G podjêcie budowy w Polsce elektrowni j¹drowej pozytywnie wp³ynie na rozwój kultury

technicznej i otworzy nowe mo¿liwoœci w rozwoju nieuprawianych dotychczas specjal-

noœci technologicznch. Wp³ynie równie¿ na rozszerzenie wspó³pracy miêdzynarodowej

oraz przyczyni siê do zwiêkszenia bezpieczeñstwa energetycznego miêdzy innymi

poprzez dywersyfikacjê pozyskania energii.

4. Zaopatrzenie w gaz ziemny

Zu¿ycie gazu ziemnego w Polsce — chocia¿ ma d³ugoletni¹ tradycje — kszta³tuje siê

obecnie na stosunkowo niskim poziomie (tab. 1). Obecnie zu¿ycie gazu na poziomie 256 m

3

na mieszkañca stawia nas na szarym koñcu du¿ych krajów europejskich, a tak¿e naszych

po³udniowych s¹siadów.

Podjête po 1990 roku wysi³ki w kierunku znacz¹cego zwiêkszenia zu¿ycia gazu kosztem

innych noœników energii, a g³ównie wêgla, nie przynios³y oczekiwanych rezultatów z ró¿nych

wzglêdów. Zawa¿y³a na tym g³ównie regresja w energetyce zwi¹zana z restrukturyzacj¹ i eko-

nomizacj¹ gospodarki oraz wy¿sze koszty ogrzewania gazem w stosunku do wêgla (Ney 2006).

Polska nie posiada takich zasobnych z³ó¿ gazu, które pozwoli³yby w pe³ni pokryæ

zapotrzebowanie na ten surowiec. Obecnie w³asnym gazem pokrywamy nieco wiêcej ni¿

30% potrzeb.

Tradycyjnie ju¿ od lat g³ówny import gazu ziemnego do Polski pochodzi z Rosji i odbywa

siê ruroci¹gami przez Bia³oruœ i Ukrainê. W 2004 roku import gazu wyniós³ 8,8 mld m

3

, zaœ

w roku 2005 osi¹gn¹³ on ju¿ 9,9 mld m

3

. Dane za 2005 rok s¹ wielkoœciami wstêpnymi.

W ostatnich latach dosz³o do zaburzenia dostaw gazu najpierw gazoci¹giem jamalskim

z powodu niewywi¹zywania siê Bia³orusi z p³atnoœci za rosyjski gaz. Przed kilku miesi¹cami

równie¿ zmniejszono dostawy gazu do Europy i Polski gazoci¹giem biegn¹cym przez

Ukrainê z powodu wstrzymania dostaw rosyjskiego gazu do Ukrainy, poniewa¿ nowe

warunki cenowe nie mog³y byæ zaakceptowane przez Ukrainê. By³y to powody podane

oficjalnie. Natomiast niezale¿nie od nich wstrzymaniem dostaw gazu Rosja kara³a dawne

swoje republiki, które z ró¿nych powodów jako pañstwa samodzielne chcia³y byæ równie¿

od niej niezale¿ne (Wasilewski 2005). Ograniczeniem dostaw gazu na zachód, zarówno do

Polski jak i do innych krajów Unii Europejskiej, Rosja przypomnia³a Europie o energe-

tycznej od niej zale¿noœci.

Polska zgodnie z zasadami bezpieczeñstwa energetycznego, które równie¿ docenia Unia

Europejska, ju¿ od koñca ubieg³ego wieku, a zw³aszcza od uzyskania niezale¿noœci od Rosji,

rozpoczê³a starania o dywersyfikacjê importu gazu ziemnego. Negocjacje prowadzone od

kilku lat z Norwegi¹ i innymi krajami eksploatuj¹cymi gaz w basenie Morza Pó³nocnego

zakoñczy³y siê niepowodzeniem (Nagy, Rychlicki, Siemek 2005). Obecnie wraca siê do nich

i byæ mo¿e tym razem uda siê rozwi¹zaæ finansowanie odpowiedniego gazoci¹gu z Morza

Pó³nocnego do Polski, a tak¿e uczyniæ tê inwestycjê op³acaln¹ przez odbiór z niej odpo-

wiedniej iloœci gazu nie tylko przez Polskê.

26

Obecne zasoby gazu ziemnego w Basenie Morza Pó³nocnego s¹ stosunkowo niewielkie

bior¹c pod uwagê potrzeby Europy Zachodniej, wynosz¹ one bowiem 4,76 bln m

3

(rys. 1)

przy potrzebach Unii Europejskiej „15” wynosz¹cym 426,3 mld m

3

. St¹d wystarczalnoœæ za-

sobów wynosi 17 lat gdyby za³o¿yæ statyczny obraz zarówno zasobów, jak i wydobycia.

Mo¿na siê spodziewaæ odkrycia nowych z³ó¿ gazu, ale co najwy¿ej œredniej wielkoœci

o zasobach 20—40 mld m

3

. Wiêksze prawdopodobieñstwo odkrycia wi¹¿e siê ze z³o¿ami

ma³ymi o zasobach gazu rzêdu 10—15 mld m

3

. Dlatego te¿ po udokumentowaniu nowych

z³ó¿ gazu wystarczalnoœæ zasobów tego obszaru mo¿e byæ wiêksza ani¿eli wynika to

z obecnych danych.

Mo¿na przewidywaæ, ¿e po 2015 roku sumaryczne wydobycie gazu na Morzu Pó³-

nocnym bêdzie stopniowo mala³o, podczas gdy kraje pozyskuj¹ce gaz z tego obszaru bêd¹

w dalszym ci¹gu zwiêksza³y jego zu¿ycie. Dlatego te¿ na dalsz¹ perspektywê nale¿y

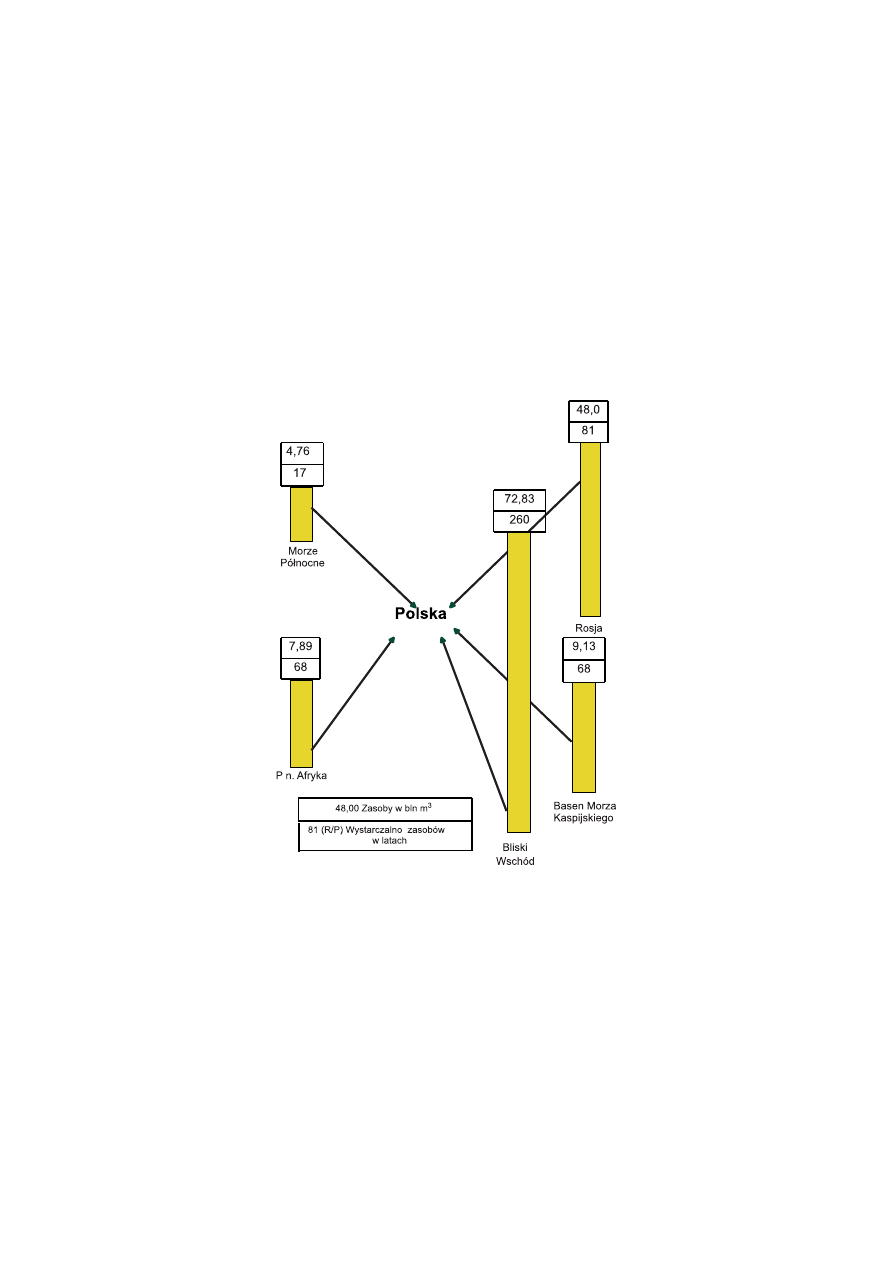

pozyskaæ dla Polski gaz z innych potencjalnych obszarów (rys. 1).

Takim potencjalnym obszarem z którego mo¿na by pozyskiwaæ gaz ziemny do Polski

jest Basen Morza Kaspijskiego (tab. 14). Jest to jeden z najstarszych obszarów ropo-ga-

27

Rys. 1. Rozmieszczenie zasobów gazu ziemnego potencjalnie dostêpnych dla Polski

Fig. 1. Distribution of natural gas resources potentially attainable for Poland

zonoœnych w œwiecie. Kolebk¹ wydobycia ropy naftowej jeszcze w koñcu XIX wieku by³

w tym basenie Azerbejd¿an, a w nim pó³wysep Apszeroñski i s³ynne z³o¿e Bibi Ejbat.

W rejonie Baku, stolicy Azerbejd¿anu, wystêpuj¹ s³awetne wulkany b³otne, które s¹ przeja-

wem ropo-gazonoœnoœci tego obszaru. Ropa naftowa jest w tym basenie te¿ wydobywana ze

z³ó¿ le¿¹cych pod wodami morza Kaspijskiego.

W koñcowych latach ubieg³ego wieku w wyniku prac poszukiwawczych, po pó³nocnej

i wschodniej stronie morza Kaspijskiego, odkryto znaczne zasoby ropy i gazu w Kazach-

stanie, Turkmenistanie i Uzbekistanie, a tak¿e po wschodniej stronie Azejberd¿anu i Rosji

(tab. 14). Równie¿ obszary po³o¿one na po³udnie od morza Kaspijskiego nale¿¹ce do Iranu

posiadaj¹ znaczne zasoby ropy i gazu. Odkrycia te upowa¿niaj¹ do wyró¿nienia wokó³

morza Kaspijskiego i ³¹cznie z nim basenu ropo-gazonoœnego o œwiatowym znaczeniu.

Obecnie udokumentowane zasoby gazu ziemnego w z³o¿ach Basenu Kaspijskiego wy-

nosz¹ 9,13 bln m

3

i przy aktualnym poziomie wydobycia starczy ich na 68 lat. Analiza

warunków z³o¿owych tego basenu wskazuje na realn¹ mo¿liwoœæ odkrycia nowych zasobów

zarówno na morzu, jak i na l¹dzie, zw³aszcza w Turkmenistanie i Kazachstanie. Ju¿ obecnie

z tego obszaru z wyj¹tkiem z³ó¿ rosyjskich eksportowane jest rocznie 45 mld m

3

gazu.

W przysz³oœci eksport ten mo¿e znacz¹co wzrosn¹æ.

Obecnie trwaj¹ prace planistyczne, ³¹cznie z ocen¹ ekonomiczn¹, projektowanej budowy

magistrali gazowej z Turkmeni poprzez Uzbekistan, Kazachstan, Rosjê i Ukrainê do Europy

28

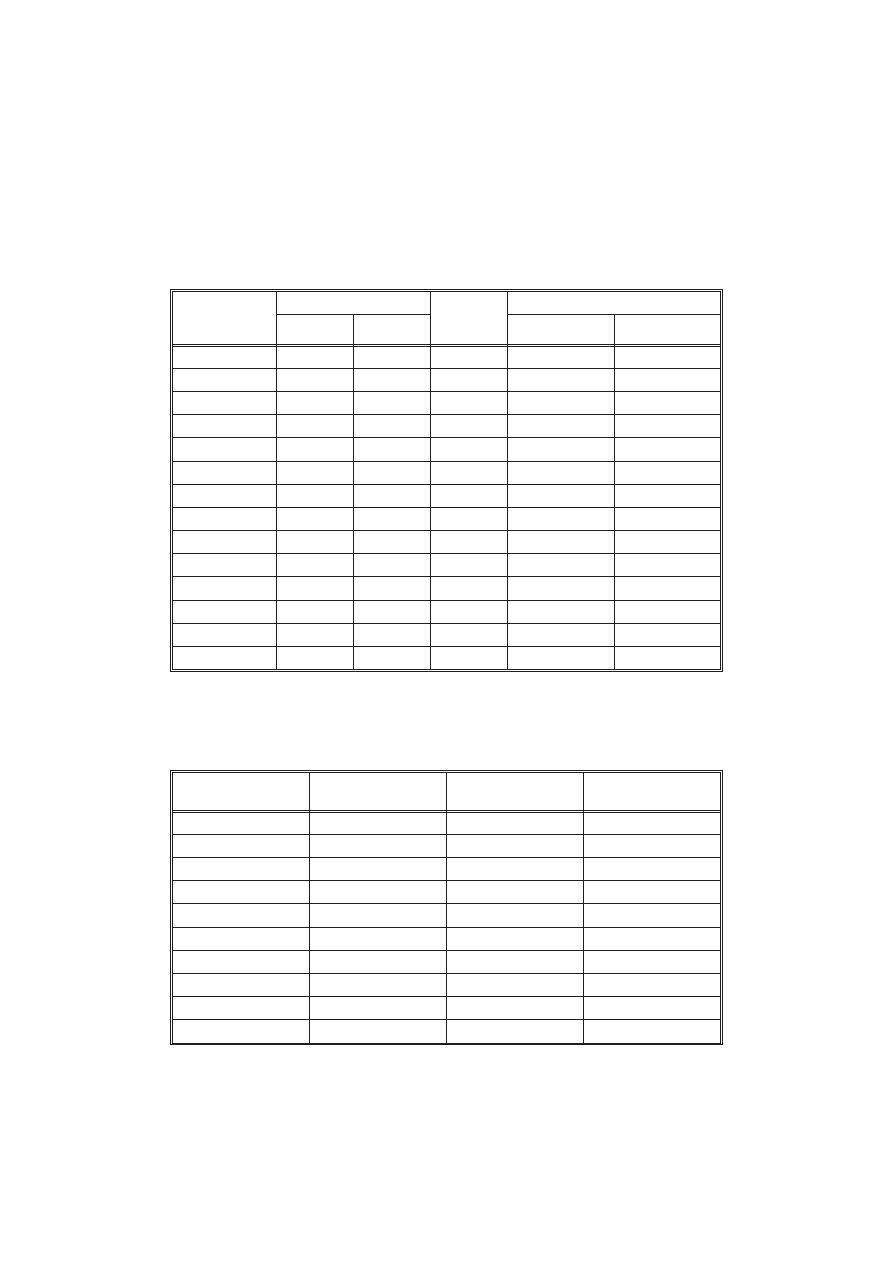

T

ABELA

14. Zasoby gazu ziemnego potencjalnie dostêpne dla Polski (stan na 2004 r.)*

T

ABLE

14. Natural gas resources potentially attainable for Poland (as of 2004)

Obszar gazonoœny

Zasoby

[bln m

3

]

Wydobycie

[mld m

3

]

Zu¿ycie

[mld m

3

]

Eksport

[mld m

3

]

Import

[mld m

3

]

Rosja

48,00

589,0

402,1

187,0

—

Morze Pó³nocne** w tym:

Dania 0,09; Niemcy 0,20; Holandia

1,49; Norwegia 2,39; Wielka Brytania

0,56

4,76

269,0

426,3

12,88

155,3

Basen Morza Kaspijskiego w tym:

Azerbejd¿an 1,37; Kazachstan 3,00;

Turkmenistan 2,90; Uzbekistan 1,86

9,13

133,5

88,5

45,00

—

Bliski Wschód w tym:

Iran 27,50; Irak 3,17; Kadar 25,78; ZE

Arabskie 6,06; Oman 1,00; Arabia

Saud. 6,75

72,83

279,9

242,2

37,7

—

Afryka Pó³nocna w tym:

Algeria 4,55; Egipt 1,85; Libia 1,49

7,89

115,8

51,8

33,88***

—

* Wg Statistical Review BP (2005).

** Morze Pó³nocne traktowane jest jako Ÿród³o zaopatrzenia ca³ej UE „15”.

*** Dotyczy tylko gazu sieciowego.

Œrodkowej i Zachodniej. To pozwoli³oby na pod³¹czenie siê do tej magistrali tak¿e i Polski.

W ten sposób mo¿na by rozwi¹zaæ dywersyfikacje importu gazu.

Obszar Morza Kaspijskiego jest uznany przez Rosjê jako domena jej wp³ywów. Rosja

konsekwentnie realizuje zamiar uzale¿nienia od siebie tak¿e gazoci¹gów przez przejêcie nad

nimi kontroli nawet przez wykupienie na szereg lat ich mocy przesy³owej. Dlatego nale¿y

z du¿¹ ostro¿noœci¹ uzale¿niaæ siê od importu gazu z tego kierunku.

Nastêpnym potencjalnym obszarem importu gazu do Unii Europejskiej, a w tym równie¿

do Polski jest Bliski Wschód, gdzie istniej¹ najwiêksze zasoby tego surowca na œwiecie

siêgaj¹ce 72 bln m

3

(tab. 14). W rzeczywistoœci zasoby te mog¹ byæ znacz¹co wiêksze,

poniewa¿ w przesz³oœci nie dokumentowano tam zasobów gazu, które odkrywano przy

okazji poszukiwañ prowadzonych za rop¹ naftow¹.

Na Bliskim Wschodzie najwiêksze zasoby gazu ziemnego znajduj¹ siê w Iranie

(27,5 bln m

3

), w Kadarze (25,7 bln m

3

) oraz w Arabii Saudyjskiej (6,7 bln m

3

). Istnieje kon-

cepcja budowy wielkiej magistrali gazowej „Nabucco” o przepustowoœci oko³o 30 mld m

3

gazu rocznie. Mia³aby ona przebiegaæ z Iranu przez Turcjê i Ba³kany do Austrii z pod-

³¹czeniem do Europy Zachodniej i Œrodkowej, w tym i do Polski. Do tego gazoci¹gu jest

mo¿liwoœæ pod³¹czenia gazu ze z³ó¿ w Basenie Morza Kaspijskiego. Gazoci¹giem tym

szczególnie zainteresowana jest Ukraina. Inwestycji tej nie sprzyjaj¹ nieustabilizowane

warunki polityczne na Bliskim Wschodzie, a zw³aszcza antyeuropejska polityka Iranu. St¹d

nie mo¿na dziœ oceniæ kiedy taka magistrala mog³aby byæ realnie budowana.

Obiecuj¹cym obszarem zwiêkszenia importu gazu do Unii Europejskiej jest Afryka

Pó³nocna, a zw³aszcza Algeria, Libia i Egipt. £¹czne zasoby gazu tych pañstw wynosz¹

7,8 bln m

3

(tab. 14). Przy obecnym wydobyciu gazu wynosz¹cym 115,8 mld m

3

wystar-

czalnoœæ zasobów tego obszaru mo¿na oceniæ na 68 lat (rys. 1). Eksport gazu ziemnego

sieciowego z tego obszaru do W³och, Hiszpanii i Portugalii wynosi 33 mld m

3

. Oprócz tego

do Unii Europejskiej eksploatowany jest gaz skroplony w iloœci 35,7 mld m

3

. Najwiêkszymi

odbiorcami tego gazu s¹ Hiszpania (17,5) mld m

3

, Francja (7,6 mld m

3

) oraz W³ochy

(5,9 mld m

3

) (tab. 15).

Mo¿na przewidywaæ, ¿e Pó³nocna Afryka w przysz³oœci zwiêkszy import gazu do Unii

Europejskiej i to zarówno gazu sieciowego, jak i skroplonego. Warto zatem rozwa¿yæ import

gazu z Afryki P³nocnej do Polski, tak¿e i w formie skroplonej. Ewentualna inwestycja dla

importu gazu skroplonego winna byæ wnikliwie oceniona w aspekcie ekonomicznymi

i kosztowo porównana z pozyskiwaniem gazu sieciowego. Problem ten powinien byæ

czêœci¹ polityki energetycznej Unii Europejskiej, któr¹ nale¿a³oby opracowaæ w stosunko-

wo krótkim czasie.

Równoczeœnie nale¿y mieæ œwiadomoœæ, ¿e Polska, je¿eli bêdzie to potrzebne, mo¿e

importowaæ z Rosji wiêcej gazu ziemnego ni¿ obecnie, nie bêdzie to jednak s³u¿y³o

dywersyfikacji jego dostaw i nie wp³ynie na zmniejszenie naszego uzale¿nienia od Rosji.

Wa¿n¹ rolê w zakresie bezpieczeñstwa energetycznego winny odegraæ zasoby gazu

ziemnego znajduj¹ce siê w Polsce. W grudniu 2004 roku zasoby wydobywalne

gazu

w Polsce wynios³y 154 mld m

3

, w tym zasoby w z³o¿ach zagospodarowanych 127 mld m

3

.

Wydobycie gazu ziemnego w tym¿e roku wynios³o 4,4 mld m

3

, co pokry³o 33% krajowego

zapotrzebowania na ten surowiec (Bilans, 2005). Aby utrzymaæ wielkoœæ tego wydobycia,

29

a nawet je zwiêkszyæ do oko³o 6,5 mld m

3

, nale¿y rozszerzyæ zakres poszukiwañ z³ó¿ gazu.

Zasoby perspektywiczne gazu ziemnego w Polsce mo¿na oceniæ na 650—750 mld m

3

.

Corocznie odkrywane s¹ nowe z³o¿a tego surowca, najczêœciej s¹ to jednak z³o¿a ma³ej

i œredniej wielkoœci. W 2004 roku przyrost zasobów gazu zosta³ powiêkszony o 7,3 mld m

3

,

natomiast w roku 2003 udokumentowano 16,9 mld m

3

nowych zasobów, w tym z³o¿e

Broñsko o zasobach 14,7 mld m

3

. W 2002 roku pozyskano nowe iloœci zasobów gazu

ziemnego w iloœci 8,8 mld m

3

. Jak widaæ, jest szansa na odkrycie i udokumentowanie

znacz¹cych zasobów gazu ziemnego, o ile zwiêkszy siê prace poszukiwawcze, a same prace

bêd¹ prowadzone w oparciu o najnowsz¹ metodykê.

Wnioski

Przedstawione tu problemy z zakresu polityki energetycznej nie s¹ jedynymi, które

winny byæ w trybie pilnym rozwi¹zane. Dotycz¹ one bowiem tak wa¿nej dziedziny jak

bezpieczeñstwo energetyczne. W³aœciwa poda¿ energii zarówno w sensie iloœciowym, jak

i jakoœciowym warunkuje nie tylko rozwój kraju, ale równie¿ ¿ycie jego mieszkañców.

W naszym klimacie ciep³o jako rodzaj energii jest nie do przecenienia.

Nasuwaj¹ siê wiêc pewne zagadnienia które powinny byæ w bliskim czasie rozwi¹-

zane — ponad te, które przedstawiono w poszczególnych czêœciach artyku³u.

G Polska powinna pog³êbiæ dzia³ania na rzecz ustanowienia w Unii Europejskiej wspólnej

polityki energetycznej. Aby osi¹gn¹æ w³aœciwy skutek nale¿y najpierw opracowaæ stra-

tegiê powi¹zañ i po³¹czeñ w postaci jednolitego systemu energetycznego. Nowe in-

30

T

ABELA

15. Import skroplonego gazu (LNG) w 2004 r. do krajów Unii Europejskiej* [mld m

3

]

T

ABLE

15. Liquefied natural gas (LNG) import to the EU countries in 2004,

thousand million cubic meters

Kraje importuj¹ce

z Bliskiego Wschodu

z P³n. Afryki

Razem

Belgia

—

2,85

2,85

Francja

0,08

7,55

7,63

Grecja

—

0,55

0,55

W³ochy

—

5,90

5,90

Portugalia

—

1,31

1,31

Hiszpania**

5,31

12,02

17,33

Ogó³em

5,39

30,18

35,57

*

* Dane wg BP Statistical Review... (2005).

** Hiszpania zaimportowa³a jeszcze 0,18 mld m

3

gazu skroplonego z Malayazji.

westycje w postaci linii przesy³owych energii elektrycznej, magistrali gazu ziemnego,

a tak¿e ruroci¹gów ropy naftowej wraz z ich infrastruktur¹ winny byæ budowane z myœl¹

o ca³ej Unii Europejskiej. Tylko wtedy mo¿na bêdzie zapewniæ dostawy mediów ener-

getycznych w przypadkach zagro¿enia bezpieczeñstwa energetycznego w jakiejœ czêœci

Wspólnoty.

G Nale¿y ustanowiæ narodowy program zwiêkszenia efektywnoœci i oszczêdnoœci wyko-

rzystania energii stymulowany mechanizmami rynkowymi.

G Nale¿y rozszerzyæ i jednoczeœnie pog³êbiæ badania i prace rozwojowe nad czystym

spalaniem wêgla, a tak¿e w zakresie wytwarzania gazu syntezowego i p³ynnego paliwa

silnikowego. Wêgiel nale¿y traktowaæ jako narodowe bogactwo, które w pewnych oko-

licznoœciach jest gwarantem bezpieczeñstwa energetycznego Polski szczególnie w za-

kresie energii elektrycznej i ciep³a.

G Wêgiel w Polsce powinien byæ traktowany równie¿ jako cenny surowiec chemiczny.

G Wa¿nym problemem, nie poruszonym w artykule, jest rozwój wykorzystania energii

odnawialnej, który przebiega absolutnie za wolno. Ze strony pañstwa nale¿y stymulowaæ

ten rozwój wszelkimi dostêpnymi narzêdziami rynkowymi. Istnieje mo¿liwoœæ osi¹-

gniêcia w 2025 roku oko³o 15-procentowego udzia³u energii odnawialnej w strukturze

energii pierwotnej.

G Istnieje potrzeba kompleksowego opracowania struktury organizacyjnej i w³asnoœcio-

wej poszczególnych podsektorów energetyki z wydobyciem surowców energetycznych

w³¹cznie. Dotychczasowe opracowania w tym zakresie charakteryzuj¹ siê wycinko-

woœci¹ i brakiem ca³oœciowej wizji.

G Du¿ym problemem jest brak œrodków na modernizacjê i rozbudowê polskiej energetyki.

Problem ten winien byæ równie¿ rozwi¹zany przy wspó³pracy wewn¹trz Unii Euro-