Notatki - Rynek kapitałowy

Klasyfikacja rynków finansowych

Kryterium rodzaju instrumentów finansowych

Rynek pieniężny

Rynek kapitałowy

Rynek walutowy

Rynek instrumentów pochodnych

Kryterium podmiotu oferującego instrumenty finansowe

Rynek pierwotny

Rynek wtórny

Kryterium terminu rozliczania transakcji

Rynek natychmiastowy (kasowy, spot)

Rynek terminowy

Rynek pieniężny:

Instrumenty krótkoterminowe

Inwestowanie krótkoterminowe

Inwestowanie długoterminowe (proces rolowania)

Zarządzanie płynnością

Rynek pieniężny (wg uoif) To system obrotu instrumentami finansowymi opiewającymi wyłącznie na

wierzytelności pieniężne, o terminie realizacji praw, liczonym od dnia ich wystawienia albo nabycia w obrocie

pierwotnym, nie dłuższym niż rok.

Instrumenty rynku pieniężnego (w rozumieniu uoif): To papiery wartościowe lub nie będące papierami

wartościowymi instrumenty finansowe, wyemitowane lub wystawione na podstawie właściwych przepisów

prawa polskiego lub obcego, które mogą być przedmiotem obrotu na rynku pieniężnym.

Depozyty międzybankowe

Depozyty międzybankowe są podstawowym instrumentem zarządzania płynnością w bankach.

Transakcje zawierane są na podstawie art. 49 i 50 Prawa bankowego.

Banki pożyczają sobie wzajemnie płynne rezerwy (środki pieniężne, które posiadają na rachunkach

bieżących w NBP).

Depozyty nie są zabezpieczone innymi aktywami lub zabezpieczeniem udzielonym przez stronę trzecią,

dlatego banki mają ustalone limity operacji z innymi bankami na tym rynku.

Transakcje zawierane są pomiędzy bankami mającymi rachunki bieżące w NBP.

Minimalna wielkość transakcji = 1 mln PLN.

Terminy zapadalności depozytów:

Depozyty jednodniowe (O/N overnight – termin jednodniowy rozpoczynający się w dniu zawarcia

transakcji i zapadający w następnym dniu roboczym, T/N tomorrow/next - termin jenodniowy,

rozpoczynający się w pierwszym dniu po zawarciu transakcji i zapadający w dniu następnym).

oraz w przeliczeniu na okresy:

Depozyty terminowe (S/W spot a week, 2W, 1M, 2M, 3M, 4M, 5M, 6M, 9M, 12M).

Ponadto transakcje mogą być zawierane :

na tzw. terminy „łamane” (niestandardowe),

na okresy powyżej 12M (w praktyce nie dłuższe niż 24M).

Bony pieniężne NBP

Bony pieniężne Narodowego Banku Polskiego to krótkoterminowe papiery wartościowe na okaziciela

emitowane na od l do 7, 14, 28, 91, 182, 273 i 364 dni,

sprzedawane na rynku pierwotnym z dyskontem,

emitentem bonów pieniężnych jest Narodowy Bank Polski, pojawiły się one na rynku w drugiej połowie

1990 roku i do dziś wykorzystywane są przez NBP jako jeden z instrumentów służących do realizacji

założeń polityki pieniężnej.

Głównym celem emisji bonów pieniężnych przez NBP jest przede wszystkim: regulowanie płynności

sektora bankowego oraz kształtowanie stóp procentowych na rynku pieniądza. Bank centralny poprzez

sprzedaż lub zakup bonów może zmniejszać lub zwiększać płynność sektora bankowego i wpływać tym

samym na poziom rynkowych stóp procentowych.

Bony pieniężne nabywają głównie banki komercyjne i inne instytucje finansowe dysponujące

częściowo rezerwami środków pieniężnych w celu dokonania dochodowych lokat na stosunkowo krótki

termin. Sprzedaż bonów odbywa się na organizowanych co pewien czas przetargach. Początkowo

przetargi odbywały się regularnie co tydzień, jednak ze względu na cel emisji aktualnie organizowane

są one w zależności od potrzeb i oceny sytuacji na rynku pieniężnym.

Na rynku pierwotnym mogą być nabywane jedynie przez banki będące dealerami rynku pieniężnego (na

mocy umowy z NBP) oraz przez BFG.

Na rynku wtórnym mogą być nabywane jedynie przez w/w podmioty oraz pozostałe banki.

Obrót bonami pieniężnymi NBP jest zdematerializowany; odcinki zbiorcze bonów pieniężnych

przechowuje DOK NBP; rejestracja obrotu i zmian stanu posiadania bonów skarbowych odbywa się na

rachunkach bonów i kontach depozytowych bonów w RPW.

Krótkoterminowe papiery dłużne

KPD to instrumenty finansowe emitowane przez osoby prawne lub fizyczne prowadzące działalność

gospodarczą, głównie w formie obligacji, następnie weksla, bankowego papieru wartościowego oraz

zobowiązania według k.c.

KPD mogą przybierać formę zarówno dyskontowych, jak i kuponowych instrumentów finansowych.

Dominują KPD w formie papierów dyskontowych.

Istnieją dwa rodzaje transakcji warunkowych zabezpieczanych papierami wartościowymi: transakcje

repo (repurchase agreement) i buy-sell-back/sell-buy-back (BSB/SBB).

Transakcje te polegają na sprzedaży/zakupie papierów wartościowych i równoczesnym zakupie/sprzedaży w

ustalonym dniu w przyszłości po z góry ustalonej cenie. Tym samym są one syntetycznymi depozytami i

syntetycznymi pożyczkami. Oprocentowanie ustalane w ramach tych transakcji nie odzwierciedla rentowności

papierów wartościowych służących zabezpieczaniu operacji. Stopa procentowa na rynku repo jest różnicą

między ceną zakupu a ceną sprzedaży papierów wartościowych. Ze względu na to, że transakcje repo i

BSB/SBB są zabezpieczone, ich oprocentowanie jest niższe niż niezabezpieczonych lokat międzybankowych.

Pomimo że obie transakcje są do siebie zbliżone pod względem ekonomicznym, w Polsce lepiej rozwinięty jest

rynek operacji BSB/SBB.

Transakcje repo

Repo – transakcja polegająca na tym, że jeden z podmiotów sprzedaje p.w. i równocześnie jest

zobowiązany do ich odkupu po uzgodnionej cenie i w określonym umownie terminie.

Repo w warunkach polskich ma charakter pożyczki zabezpieczonej bonami skarbowymi lub bonami

pieniężnymi NBP, bowiem jest realizowana na podstawie jednej umowy.

Transakcja reverse repo

Reverse repo – transakcja polegająca na tym, że jeden z podmiotów kupuje p.w. i równocześnie jest

zobowiązany do ich odsprzedaży po uzgodnionej cenie i w określonym umownie terminie.

Reverse repo w warunkach polskich ma charakter lokaty w bony skarbowe lub bony pieniężne NBP,

bowiem jest realizowana na podstawie jednej umowy.

Transakcja Sell-Buy-Back

Transakcja sell-buy-back jest odpowiednikiem repo z tym, że na SBB składają się 2 umowy:

1. sprzedaży p.w. na rynku kasowym

2. kupna tych samych p.w. na rynku terminowym po z góry ustalonej cenie.

Transakcja Buy-Sell-Back

Transakcja buy-sell-back jest odpowiednikiem reverse repo z tym, że na BSB składają się 2 umowy:

1. kupna p.w. na rynku kasowym

2. sprzedaży tych samych p.w. na rynku terminowym po z góry ustalonej cenie.

Rynek kapitałowy

Rynek kapitałowy – rynek kapitałów średnio i długoterminowych na którym kapitał jest lokowany i

pozyskiwany poprzez emisję instrumentów finansowych przez podmioty gospodarcze o terminie

trwania dłuższym niż rok. Jest to rynek długoterminowych papierów wartościowych, ułatwiających

przepływ kapitału między jego właścicielami (inwestorami) a użytkownikami (emitentami).

Papier wartościowy to szczególnego rodzaju instrument finansowy, będący dokumentem

stwierdzającym istnienie określonego prawa majątkowego (najczęściej wierzytelności lub udziału w

spółce) w taki sposób, że posiadanie dokumentu staje się niezbędną przesłanką realizacji prawa (tzw.

legitymacja formalna) np. akcje, obligacje, bony skarbowe, weksle.

Instrument finansowy – kontrakt pomiędzy dwoma stronami regulujący zależność finansową, w jakiej

obie strony pozostają.

uczestnicy rynku kapitałowego

inwestorzy instytucjonalni: instytucje finansowe,

banki, fundusze inwestycyjne i emerytalne

firmy dysponujące nadwyżkami finansowymi,

indywidualni inwestorzy

instytucje prowadzące i wspierające obrót

papierami wartościowymi m.in.: GPW S.A. w

Warszawie, BondSpot S.A.,

firmy inwestycyjne: biura i domy maklerskie,

maklerzy papierów wartościowych, doradcy

inwestycyjni

Instytucje nadzorujące rynek: KNF, KDPW.

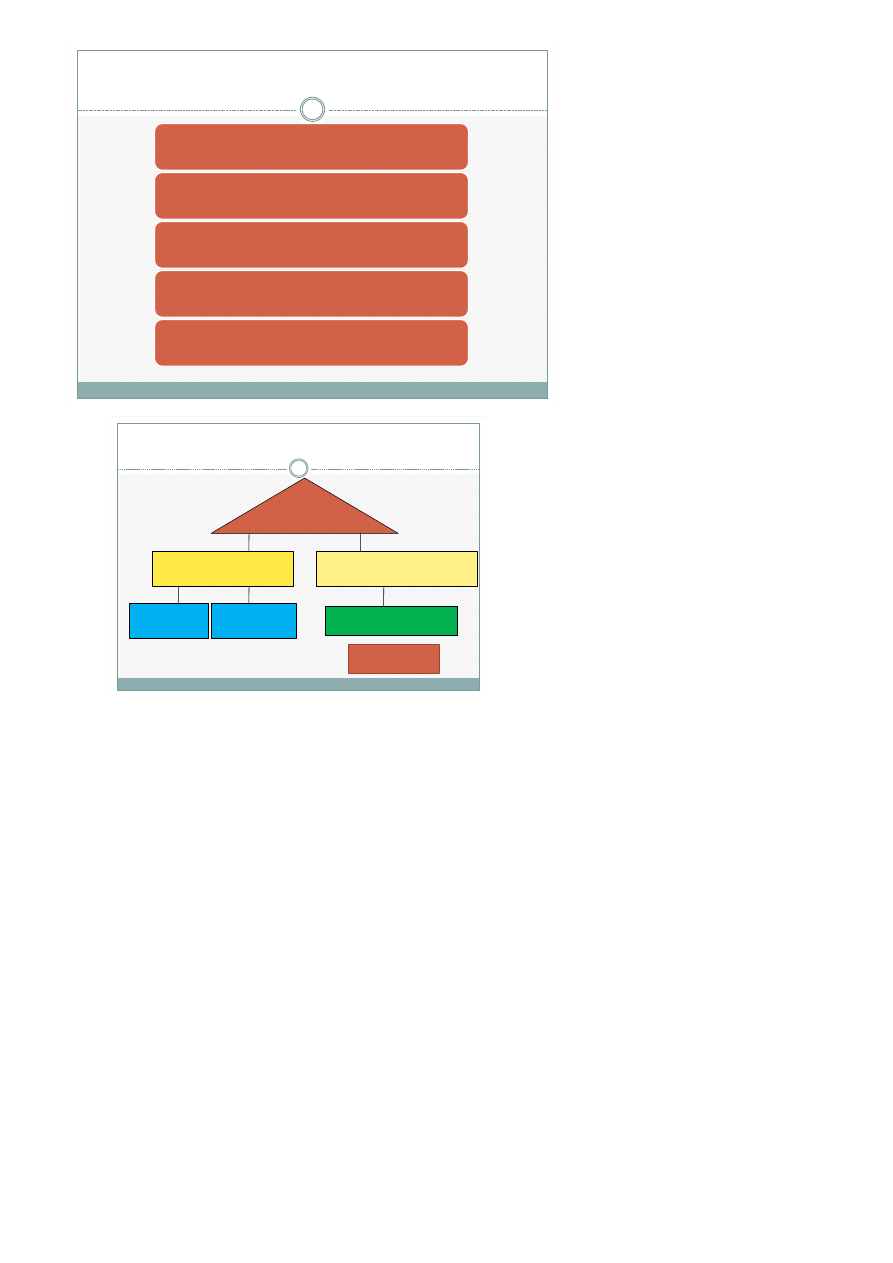

RYNKI GPW

GPW

RYNKI REGULOWANE

RYNKI NIEREGULOWANE

PODSTAWOWY

RÓWNOLEGŁY

ALTERNATYWNY

SYSTEM OBROTU

NEW/

CONNECT

Rynek regulowany - to działający w sposób stały system obrotu i.f. dopuszczonymi do tego obrotu,

zapewniający inwestorom powszechny i równy dostęp do informacji rynkowej w tym samym czasie

przy kojarzeniu ofert nabycia i zbycia i.f., oraz jednakowe warunki nabywania i zbywania i.f.,

zorganizowany i podlegający nadzorowi właściwego organu na zasadach określonych w przepisach

ustawy, jak również uznany przez państwo członkowskie UE (lub stronę umowy o EOG) za spełniający

te warunki, i wskazany Komisji Europejskiej jako rynek regulowany.

Giełda Papierów Wartościowych w Warszawie działa w oparciu o ustawy z dnia 29 lipca 2005 r.:

o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego

systemu obrotu oraz o spółkach publicznych (z pózn. zm);

o obrocie instrumentami finansowymi (z pózn. zm);

o nadzorze nad rynkiem kapitałowym (z pózn. zm).

Rynek regulowany na terytorium Rzeczypospolitej Polskiej obejmuje:

1) rynek giełdowy, który prowadzi GPW S.A. w Warszawie;

2) rynek pozagiełdowy prowadzony jest przez MTS – CeTO S.A. - z dniem 18 września 2009 r. zmieniła

nazwę na BondSpot S.A.

3) towarowy rynek instrumentów finansowych.

Warunki, jakie musi spełniać rynek regulowany

1. koncentrację podaży i popytu na i.f. będące przedmiotem obrotu na danym rynku, w celu kształtowania ich

powszechnego kursu;

2. warunki do prowadzenia bezpiecznego i sprawnego obrotu, w tym w zakresie przebiegu zawieranych

transakcji i rozliczeń;

3. upowszechnianie jednolitych informacji o kursach i obrotach i.f. będącymi przedmiotem obrotu na danym

rynku organizowanym przez tę spółkę.

Cele GPW wobec ASO

stworzenie rynku finansującego małe, atrakcyjne podmioty o dużych perspektywach wzrostu

stworzenie warunków dla rozwoju sektora spółek nowych technologii

wzrost nakładów na działalność w obszarze Badań i Rozwoju (B+R); wdrażanie efektów badań w

projektach biznesowych

rozbudowa infrastruktury finansowej Polski jako elementu tworzonego regionalnego Centrum

Finansowego w Europie Środkowo-Wschodniej – wzmocnienie pozycji GPW w regionie

wzmocnienie współpracy pomiędzy GPW i jej partnerami biznesowymi (m.in. Firmami Partnerskimi) w

celu szybszego rozwoju rynku giełdowego w Polsce rozwój zaplecza

analitycznego, w tym m.in. wspierającego opracowywanie raportów branżowych i wycenę małych

spółek

New Connect

New Connect to nowy rynek akcji mający formę alternatywnego systemu obrotu organizowanego przez

GPW.

Stworzony z myślą o małych spółkach, które ze względu na swoją wielkość, zbyt małą wiarygodność

kredytową lub krótką historię działalności nie są w stanie efektywnie pozyskiwać kapitału na

finansowanie swoich przedsięwzięć.

New Connect kierowany jest do spółek "innowacyjnych", które mają ciekawy pomysł biznesowy i

szukają środków na jego sfinansowanie.

Firma inwestycyjna

W rozumieniu przepisów prawa polskiego pod pojęciem "firmy inwestycyjnej" rozumie się:

dom maklerski;

bank prowadzący działalność maklerską;

zagraniczna firma prowadząca działalność maklerską na terytorium RP;

zagraniczna osoba prawna z siedziba na terytorium państwa należącego do OECD lub WTO,

prowadząca na terytorium RP działalność maklerską.

Ze względu na sposób emisji i sprzedaży akcji rynek kapitałowy można podzielić na:

pierwotny (obrót pierwotny)

wtórny (w obrocie wtórnym) .

Na rynku pierwotnym emitent lub subemitent usługowy np. dom maklerski proponuje nabycie papierów

wartościowych nowej emisji bezpośrednio lub w drodze oferty publicznej.

Na rynku wtórnym papiery wartościowe również oferowane są w ofercie publicznej, przez podmioty będące już

posiadaczami papierów wartościowych. Rynek wtórny służy kupowaniu i sprzedawaniu już wyemitowanych

papierów wartościowych, zapewnia on więc płynność inwestycji oraz ich bieżącą wycenę.

Oferta publiczna ozn., że informacja o papierach wartościowych i warunkach ich nabycia udostępniona została

na terenie Polski, co najmniej 100 osobom lub nieoznaczonemu adresatowi w taki sposób, by stanowiła

dostateczną podstawę do podjęcia decyzji o ich kupnie.

Giełda Papierów Wartościowych S.A.

instytucja stanowiąca zespół osób i środków technicznych

jest miejscem wyceny kapitału i oceny możliwości rozwoju podmiotów gospodarczych

stanowi barometr gospodarki.

celem GPW

jest kojarzenie ofert sprzedaży i kupna papierów wartościowych.

Na giełdzie działają trzy rynki:

podstawowy, na którym zawierane są transakcje papierami wartościowymi dużych firm;

równoległy; dla spółek średniej wielkości;

rynek wolny przeznaczony dla spółek małych;

Na rynku pozagiełdowym BondSpot S.A.:

jej zadaniem jest prowadzenie i nadzór nad rynkiem pozagiełdowym;

wspomaganie rozwoju małych, dynamicznych spółek;

budowanie publicznego rynku obligacji komunalnych i korporacyjnych oraz rynku dla przedsiębiorstw

użyteczności publicznej.

Wszystkie transakcje zawierane na rynku oraz zmiany cech papierów wartościowych i emisji odzwierciedla są

w rejestrach Krajowego Depozytu Papierów Wartościowych KDPW.

KDPW (dematerializacją papierów wartościowych):

rozliczenia zawieranych transakcji oraz przechowuje papiery wartościowe w formie zapisów

komputerowych;

pełnieni funkcje Izby Rozliczeniowej Instrumentów Pochodnych.

Zasady funkcjonowania rynku papierów wartościowych:

Rynek papierów wartościowych funkcjonuje w parciu o trzy podstawowe zasady:

dematerializacji papieru wartościowego i jego obrotu,

centralizacji obrotu

łatwego dostępu do rzetelnej i prawdziwej informacji.

Dematerializacja obrotu p.w.

50

• dopuszczone do obrotu na rynku

regulowanym, lub

• wprowadzone do alternatywnego

systemu obrotu, lub

• emitowane przez Skarb Państwa

lub NBP

P.W nie mają formy dokumentu od chwili

ich zarejestrowania w KDPW.

Dematerializacja obrotu p.w.

51

Rejestracja w KDPW p.w. powinna

nastąpić na podstawie umowy

zawartej między emitentem a KDPW:

• przed rozpoczęciem oferty publicznej, lub

• przed złożeniem wniosku o dopuszczenie p.w.

do obrotu na rynku regulowanym, lub

• przed złożeniem wniosku o wprowadzenie p.w.

do alternatywnego systemu obrotu.

• Prawa wynikające z posiadania papieru wartościowego przysługują posiadaczowi rachunku, który może

uzyskać , na dowód posiadania papierów wartościowych, imienne świadectwo depozytowe, wystawiane

jest na piśmie, imiennie, przez podmiot prowadzący rachunek p.w. na żądanie posiadacza rachunku,

oddzielnie dla każdego rodzaju p.w.

Nadzór nad rynkiem kapitałowym

sprawuje KNF,

Celem Komisji jest zapewnienie prawidłowego funkcjonowania rynku kapitałowego, ze szczególnym

uwzględnieniem bezpieczeństwa obrotu oraz ochrony inwestorów i innych jego uczestników.

Jedną z nadrzędnych funkcji jest weryfikowanie czy nie doszło do nadużyć na rynku kapitałowym, gdyż

bezpieczeństwo związane z zawieraniem na nim transakcji jest jedna z jego kluczowych zasad.

Segmenty rynku kapitałowego w Polsce

1. Rynek obligacji:

a) Rynek obligacji Skarbu Państwa

b) Rynek obligacji komunalnych

c) Rynek obligacji przedsiębiorstw.

2. Rynek listów zastawnych.

3. Rynek akcji.

4. Rynek innych niż akcje instrumentów finansowych, w których inkorporowane są prawa

udziałowe w podmiotach gospodarczych.

Obligacje skarbowe są dłużnymi papierami wartościowymi emitowanymi przez Skarb Państwa,

reprezentowany przez Ministra Finansów. Jako emitent obligacji Skarb Państwa pożycza na rynku środki

finansowe na pokrycie nadmiernych wydatków budżetowych oraz spłatę wcześniejszych zobowiązań.

Zobowiązuje się do zwrotu pożyczonych środków poprzez wykup obligacji wraz z należnymi odsetkami.

Rynek obligacji dzieli się na detaliczny i hurtowy

Na rynku detalicznym obligacji występują obligacje oszczędnościowe oraz obligacje rynkowe.

Rynek detaliczny:

Obligacje oszczędnościowe są sprzedawane na rynku pierwotnym codziennie po stałej cenie sprzedaży, równiej

wartości nominalnej, która wynosi 100 PLN. Mogą je nabywać wyłącznie osoby fizyczne będące rezydentami i

nierezydentami a także organizacje użytku publicznego.

Obecnie na rynku znajdują się następujące tego rodzaju obligacje:

Obligacje dwuletnie (DOS) o stałym oprocentowaniu

Obligacje czteroletnie (COI) indeksowane

Obligacje dziesięcioletnie, określane mianem "Emerytalne

Obligacje rynkowe:

Obligacje rynkowe są sprzedawane po dziennej cenie sprzedaży, która w dniu "q" jest równa cenie

emisyjnej obligacji, powiększonej o wartość odsetek naliczonych od dnia rozpoczęcia pierwszego

okresu odsetkowego do dnia sprzedaży obligacji.

Obecnie znajdują się w obrocie dwa rodzaje obligacji rynkowych:

Obligacje trzyletnie (TZ)

Obligacje pięcioletnie (SP)

Rynek hurtowy:

Obligacje hurtowe na rynku pierwotnym są sprzedawane na przetargach organizowanych przez Ministra

Finansów. Mogą w nich uczestniczyć podmioty finansowe, będące Dealerami Skarbowych Papierów

Wartościowych na podstawie zawartej umowy oraz Bank Gospodarstwa Krajowego. Nabywają oni obligacje

we własnym imieniu i na własny rachunek, celem dalszej odsprzedaży.

Na rynku wtórnym obligacje hurtowe mogą być nabywane przez rezydentów i nierezydentów, będących

osobami fizycznymi, osobami prawnymi lub spółkami nieposiadającymi osobowości prawnej. W szczególności

cieszą się one powodzeniem wśród funduszy inwestycyjnych oraz emerytalnych.

Aktualnie w ofercie znajdują się cztery rodzaje obligacji hurtowych:

obligacje dwuletnie zerokuponowe (OK),

obligacje pięcioletnie o stałym oprocentowaniu (OS),

obligacje dziesięcioletnie o stałym oprocentowaniu (DS),

obligacje dziesięcioletnie o zmiennym oprocentowaniu (DZ).

List zastawny:

jest dłużnym papierem wartościowym imiennym lub na okaziciela; emitować go może jedynie bank

hipoteczny.

Wpływy z emisji listów zastawnych służą:

1. refinansowaniu kredytów hipotecznych udzielanych przez banki hipoteczne oraz

2. nabywaniu przez banki hipoteczne wierzytelności innych banków z tytułu udzielonych przez nie

kredytów hipotecznych.

Listy zastawne zabezpieczone są konkretnymi, wyodrębnionymi wierzytelnościami emitenta, a nie

całością jego aktywów.

Bank hipoteczny prowadzi rejestr zabezpieczenia listów zastawnych, do którego wpisywane są w

odrębnych pozycjach określone wierzytelności (lub grupy wierzytelności) stanowiące podstawę emisji

tych listów zastawnych. Bank prowadzi rejestr osobno dla hipotecznych listów zastawnych oraz dla

publicznych listów zastawnych.

Rodzaje listów zastawnych:

W zależności od podstawy emisji wyróżnia się dwa rodzaje listów zastawnych:

-hipoteczne listy zastawne, w przypadku których podstawą emisji są wierzytelności banku hipotecznego z

tytułu udzielonych kredytów zabezpieczonych spełniającymi ustawowe warunki hipotekami na rzecz

banku,

-publiczne listy zastawne - emitowane na podstawie kredytów udzielonych bezpośrednio podmiotom o

charakterze publicznym, bądź, co bardziej prawdopodobne, przez te instytucje gwarantowanych lub

poręczanych. Instytucje publiczne to w myśl ustawy Skarb Państwa, Narodowy Bank Polski, Wspólnoty

Europejskie oraz europejskie lub światowe instytucje finansowe.

Cele funkcjonowania rynku kapitałowego i pieniężnego:

1. regulacja płynności systemu finansowego (poprzez lokowanie nadwyżek wolnych środków pieniężnych

na tym rynku lub zaciąganie tam pożyczek),

2. kontrola ilości pieniądza na rynku przez bank centralny (głównie poprzez tzw. operacje otwartego

rynku) – tylko rynek pieniężny,

3. transformacja terminów (zamiana skrajnie krótkookresowych pasywów na aktywa o dłuższym terminie

spłaty),

4. efektywna alokacja kapitału (rynek finansowy pozwala na dowolny przepływ środków pieniężnych

między podmiotami dysponującymi nadwyżką kapitału a podmiotami cierpiącymi na jego brak oraz na

optymalne wykorzystanie tych środków),

5. właściwa wycena instrumentów finansowych stanowiących przedmiot obrotu na obu rynkach,

6. uzyskanie dochodu przez nabywców w/w instrumentów finansowych.

Efektywny rynek kapitałowy ma również istotne znaczenie dla gospodarki krajowej ze względu na

utworzenie w Polsce systemu emerytalnego opartego na Funduszach Emerytalnych. Fundusze te inwestują

powierzany im kapitał. Przyczyniają się do pomnażania środków gromadzonych na poczet przyszłych

emerytur. W znacznym stopniu rynek kapitałowy wpływa również na rozwój sektora małych i średnich

przedsiębiorstw. Konkurencja jaką tworzy rynek kapitałowy dla sektora bankowego powoduje, że oferta

kierowana do przedsiębiorstw jest bardziej rozbudowana i dostosowana do ich potrzeb. Ponadto rynek

kapitałowy jest niezbędny do przekształcenia się małych przedsiębiorstw w średnie i duże firmy.

Źródło:

Czekaj J. Rynki, instrumenty i instytucje finansowe. PWN Warszawa 2008

Ustawa z dnia 29 lipca 2005 r. o nadzorze nad rynkiem kapitałowym, tekst jednolity Dz.U. z2005 r. Nr 183, poz.1537 z późn. zm.

Ustawa z dnia 29 lipca 2005 r.o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach

publicznych tekst jednolity Dz.U. 2005 Nr 184 poz. 1539 z późń zm.

Ustawa z dnia 4 września 2008 r. o zmianie ustawy - Prawo bankowe

Ustawa z z dnia 29 lipca 2005 r.o obrocie instrumentami finansowymi, tekst jednolity Dz. U. z 2005 r. Nr 183, poz. 1538 z późn. zm.

www.gpw.pl

www.inwestycje.elfin.pl

www.nbp.pl

Wyszukiwarka

Podobne podstrony:

analiza finansowa egzamin id 61 Nieznany (2)

konta egzaminacyjne id 246765 Nieznany

finanse test1 id 408967 Nieznany

algetra EGZAMINY id 57432 Nieznany

ephl egzamin id 162318 Nieznany

Finanse ubezpieczycieli id 1721 Nieznany

Pisma Janowe egzamin id 359103 Nieznany

Podstawy Finansow egz id 367161 Nieznany

egzamin 2 id 153541 Nieznany

Zrodla finansowania MSP id 1062 Nieznany

Biotechnologia egzamin id 89038 Nieznany

chemia fizyczna egzamin id 1122 Nieznany

logika egzamin id 272077 Nieznany

Na egzamin id 312078 Nieznany

konsta egzamin1 id 246146 Nieznany

finanse publiczne id 171839 Nieznany

CHEMIA EGZAMIN 2 id 112139 Nieznany

Na egzamin 2 id 312084 Nieznany

finanse artykuly id 172227 Nieznany

więcej podobnych podstron