Strona 1 z 9

Nazwa kwalifikacji: Prowadzenie rachunkowosci

Oznaczenie kwalifikacji: A.36

Czas trwania egzaminu: 180 minut

ARKUSZ EGZAMINACYJNY

ETAP PRAKTYCZNY

PRÓBNY EGZAMIN POTWIERDZAJĄCY KWALIFIKACJE W ZAWODZIE

LUTY 2015

Zadanie egzaminacyjne

Wykonaj prace dla Przedsiębiorstwa Usługowego COOL sp. z o.o. zajmującego się artystycznym malowaniem ścian:

1. Zaksięguj w programie finansowo-księgowym, na podstawie zamieszczonych dowodów księgowych, operacje

gospodarcze dotyczące:

zakupu środka trwałego,

przyjęcia środka trwałego do eksploatacji,

zakupu farb do malowania,

przyjęcia do magazynu zakupionych farb,

wydania farb w celu wykonania zamówionych usług,

otrzymanej faktury od podwykonawcy za wykonane prace,

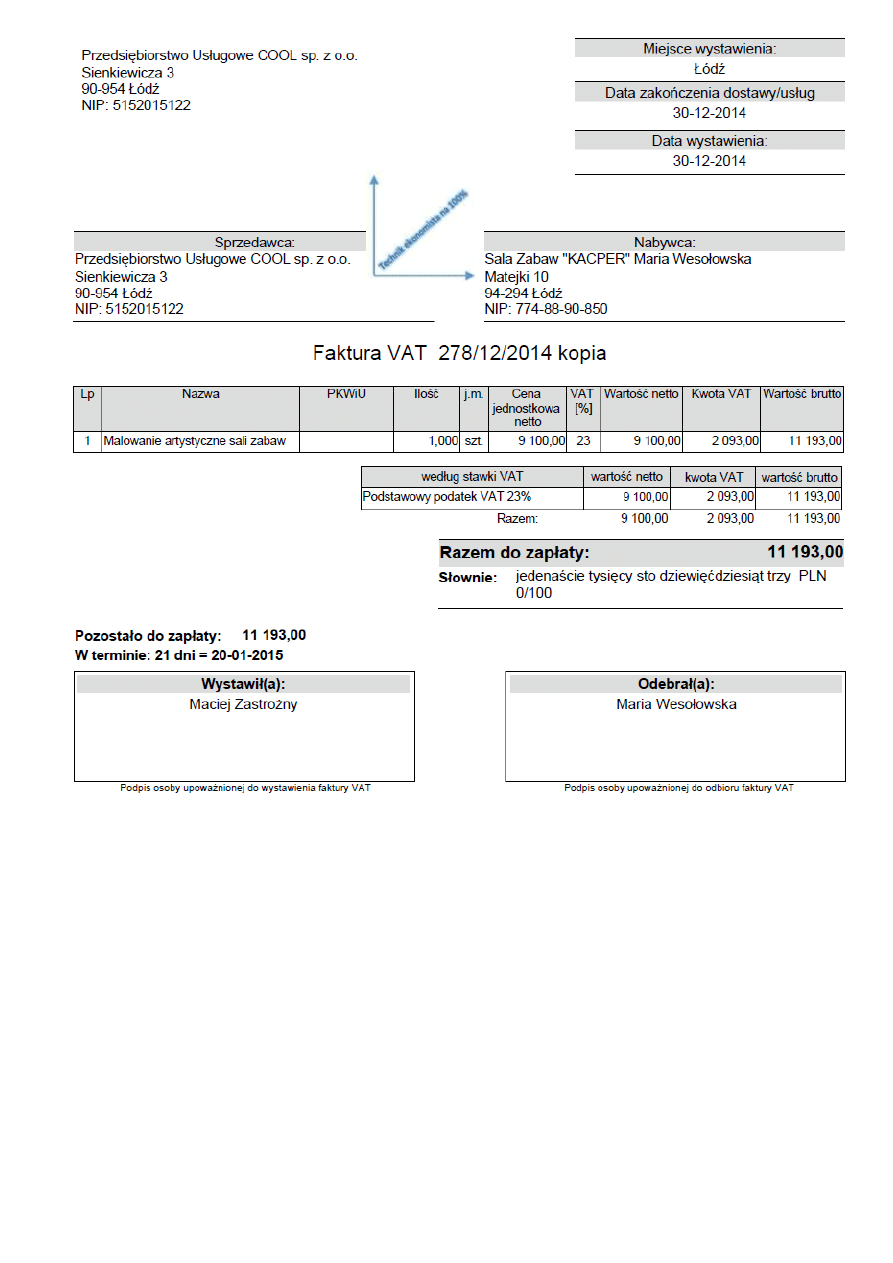

wystawionej faktury za świadczone usługi malarskie – malowanie artystyczne.

2. Przeksięguj koszt wytworzenia usług na koniec miesiąca czyli na 31.12.2014 r.

3. Oblicz i zaksięguj wysokość należnego podatku dochodowego od osób prawnych za grudzień 2014 r.

4. Dokonaj księgowań związanych z ustaleniem wyniku finansowego netto za grudzień 2014 r. (miesiąc grudzień

należy traktować jako pełny rok obrotowy).

5. Sporządź i wydrukuj dowody PK - „Polecenia księgowania” dotyczące:

przeksięgowania kosztu wytworzenia usług – PK 1/12/2014,

zaksięgowania podatku dochodowego od osób prawnych za grudzień 2014 r. PK 2/12/2014,

ustalenia wyniku finansowego netto za grudzień 2014 r. PK 3/12/2014.

6. Sporządź i wydrukuj zestawienie obrotów i sald za grudzień 2014 r.

7. Sporządź i wydrukuj dziennik księgowań za grudzień 2014 r.

8. Zdefiniuj, sporządź i wydrukuj rachunek zysków i strat w wariancie kalkulacyjnym za grudzień 2014 r.

9. Dokonaj analizy i oceny rentowności sprzedaży netto za lata 2012-2013 w arkuszu egzaminacyjnym.

Prace z programem finansowo-księgowym rozpocznij od:

wprowadzenia danych identyfikacyjnych Przedsiębiorstwa Usługowego COOL sp. z o.o.,

wpisania swojego numeru PESEL pod nazwą Przedsiębiorstwa Usługowego COOL sp. z o.o.,

(na potrzeby zadania wpisujemy imię i nazwisko)

założenia kartotek kontrahentów zgodnie z otrzymanymi dowodami księgowymi,

wprowadzenia planu kont księgi głównej oraz kont ksiąg pomocniczych (analitycznych) do konta

200 Rozrachunki z odbiorcami i 210 Rozrachunki z dostawcami, 240 Pozostałe rozrachunki,

wprowadzenia wybranych stanów początkowych kont do bilansu otwarcia,

zdefiniowania, czyli przyporządkowania kont wynikowych do poszczególnych pozycji rachunku zysków i strat

w wariancie kalkulacyjnym : konta przychodów obrotami Ma, konta kosztów obrotami Wn.

Strona 2 z 9

Dane identyfikacyjne Przedsiębiorstwa Usługowego COOL sp. z o.o.

Nazwa pełna

Przedsiębiorstwo Usługowe COOL sp. z o.o.

Nazwa skrócona

COOL

Adres

90-954 Łódź, ul. Sienkiewicza 3

Województwo

Łódzkie

NIP

5152015122

REGON

459813590

Nazwa banku i numer rachunku

bankowego

rachunek bieżący

95 1160 2202 0000 0000 6084 9231

Bank: MIL Millennium – Centrum Rozliczeniowe

Forma prawna

Spółka z o.o.

Rodzaj prowadzonej działalności

Usługowa

Symbol roku

2014

Rok obrotowy

01.12.2014 - 31.12.2014

Generowanie planu kont

nie tworzyć plany kont

Wariant rachunku zysków i strat

kalkulacyjny/tylko konta zespołu 5

Rejestry księgowe

Ewidencja tylko w jednym rejestrze księgowym o

symbolu RK (usunąć wszystkie rejestry i dodać RK

– Rejestr księgowy) – dotyczy programu Rewizor

Obsługa numerów analityk dostawców

i odbiorców

Oddzielne analityki dla odbiorców i dostawców

Tryb wprowadzania rozrachunków

Utwórz w tle

Numeracja dokumentów

Łamane przez miesiąc i rok

Imię i nazwisko szefa

Maciej Zastrożny identyfikator MZ

Wykaz wybranych kont księgi głównej

010 Środki trwałe

300 Rozliczenie zakupu

071 Umorzenie środków trwałych

310 Materiały

131 Rachunek bieżący

502 Koszty działalności usługowej

137 Kredyty bankowe

702 Przychody ze sprzedaży usług

200 Rozrachunki z odbiorcami

712 Koszt sprzedanych usług

210 Rozrachunki z dostawcami

800 Kapitał zakładowy

220 Rozrachunki z budżetami

801 Kapitał zapasowy

240 Pozostałe rozrachunki

860 Wynik finansowy

225 Rozrachunki z tytułu podatku VAT 870 Podatek dochodowy

Wybrane stany początkowe kont na dzień 01.12.2014 r.

Nazwa konta

Stan konta (w zł)

Środki trwałe

65 000,00

Umorzenie środków trwałych

12 000,00

Rachunek bieżący

43 500,00

Kredyty bankowe

5 000,00

Materiały

8 500,00

Kapitał zakładowy

75 000,00

Kapitał zapasowy

25 000,00

Strona 3 z 9

Informacje dotyczące funkcjonowania Przedsiębiorstwa Usługowego COOL sp. z o.o.

ewidencja obrotu materiałowego prowadzona jest według rzeczywistych cen zakupu

ewidencja kosztów prowadzona jest na kontach zespołu 5 – układ funkcjonalny

ewidencja operacji prowadzona jest na kontach księgi głównej i kontach ksiąg pomocniczych do konta 200 –

Rozrachunki z odbiorcami i 210 – Rozrachunki z dostawcami, 240 – Pozostałe rozrachunki

przedsiębiorstwo jest podatnikiem podatku VAT, sprzedaż usług opodatkowana jest stawką 23%

numeracja dokumentów prowadzona jest ze wskazaniem numeru, miesiąca i roku, np.: PK 1/12/2014

Wybrane pozycje z bilansu i rachunku zysków i strat z lat 2012-2013

Wybrane pozycje

Stan na dzień 31.12.2012 r.

Stan na dzień 31.12.2012 r.

Aktywa trwałe

93 750,00

81 250,00

Aktywa obrotowe

37 500,00

43 750,00

Kapitały własne

100 000,00

100 000,00

Zysk netto

30 000,00

31 500,00

Przychody ze sprzedaży

75 000,00

87 500,00

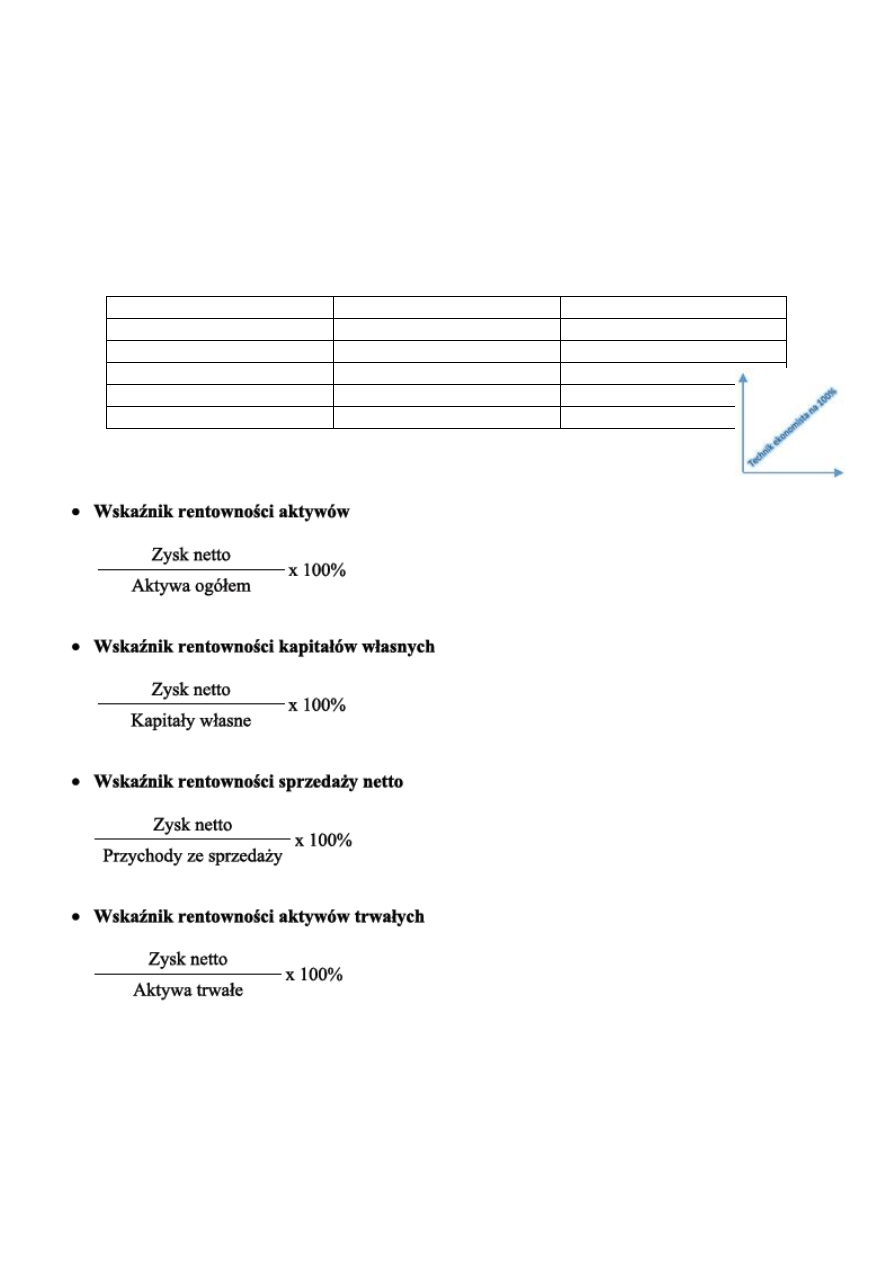

Wybrane wskaźniki analizy finansowej

Strona 4 z 9

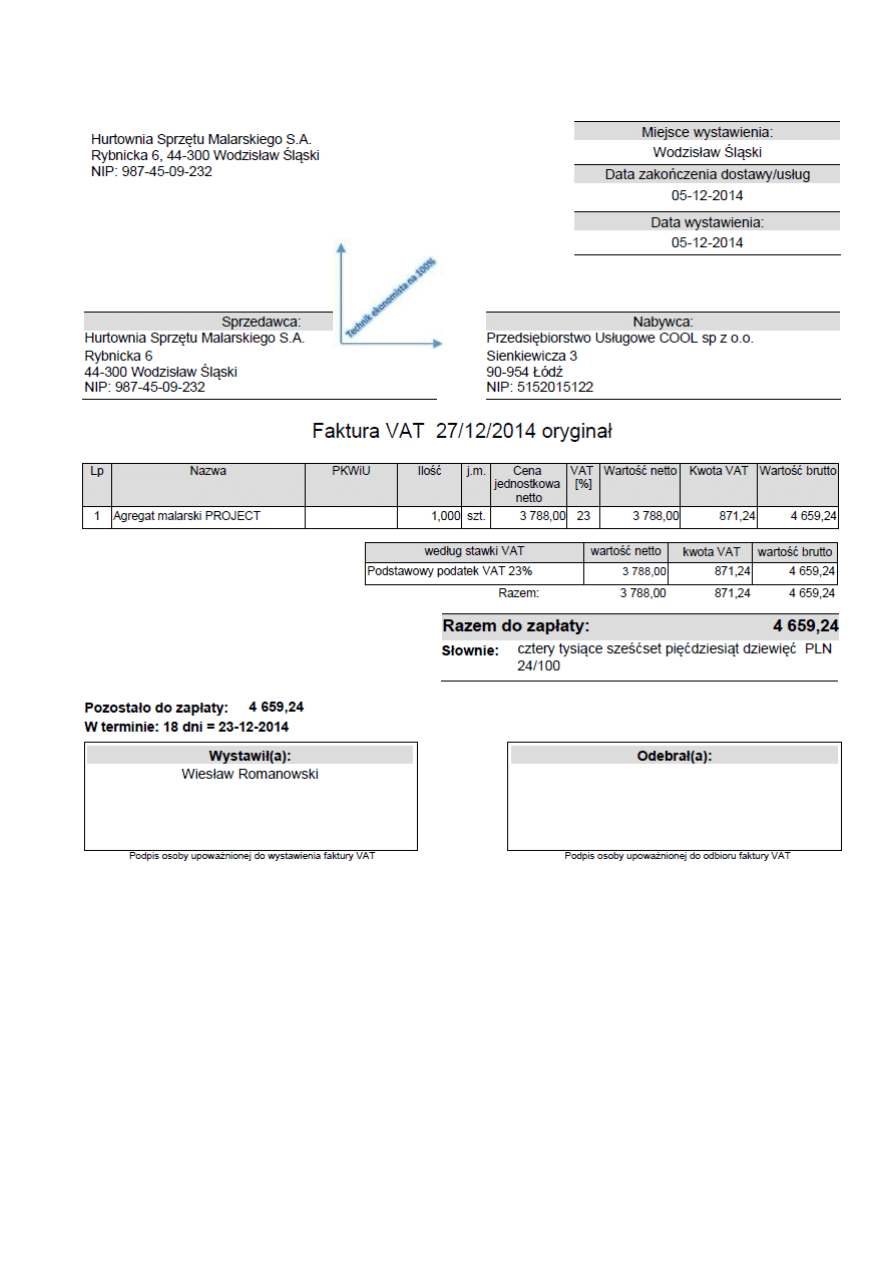

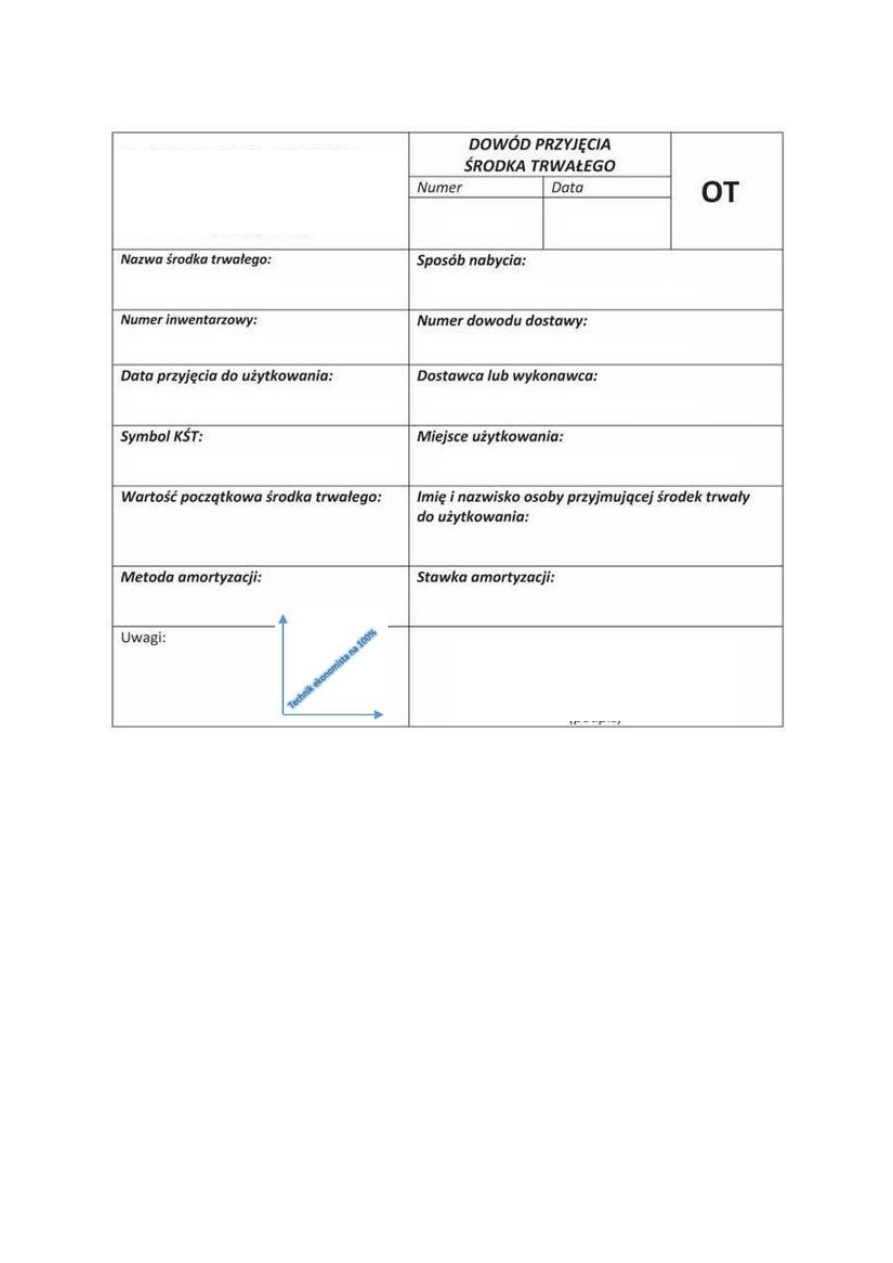

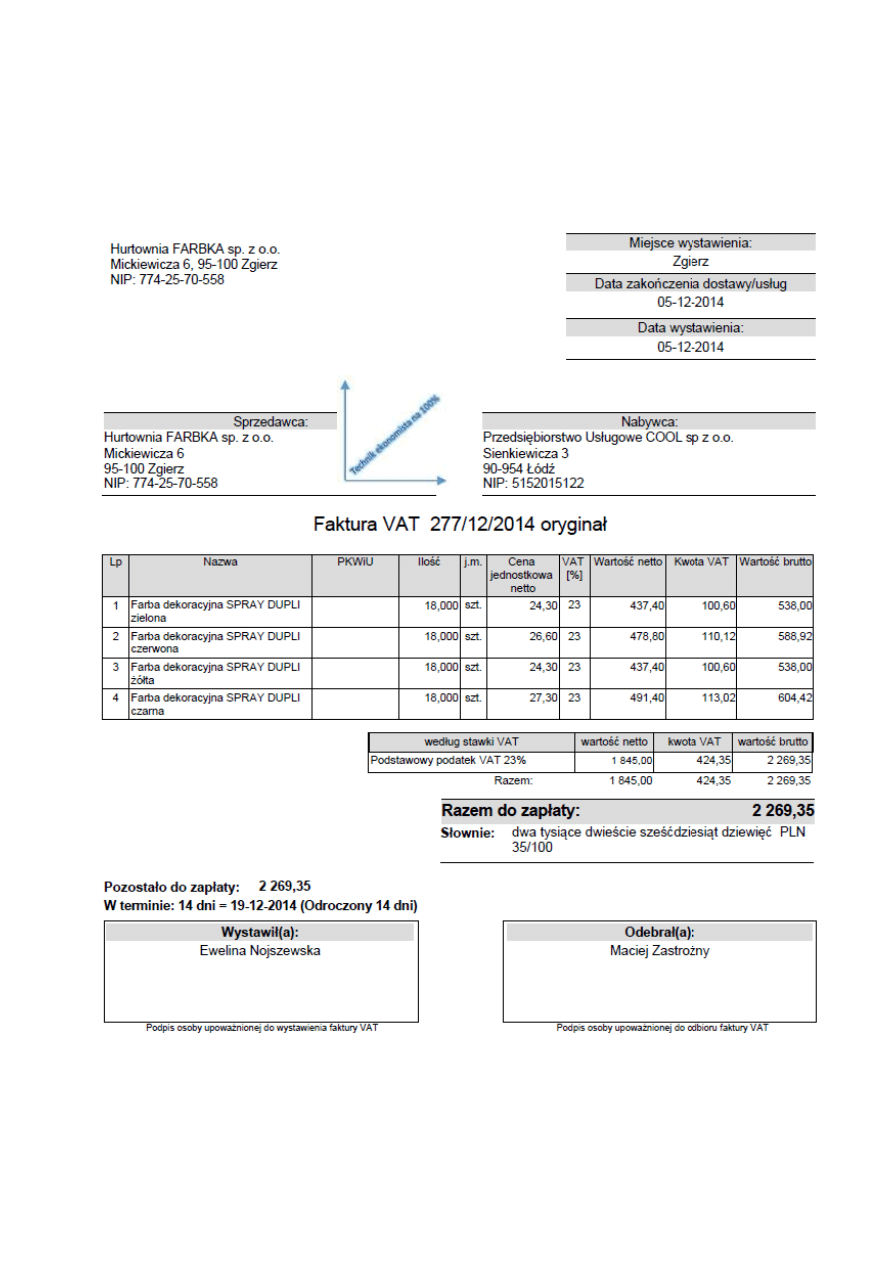

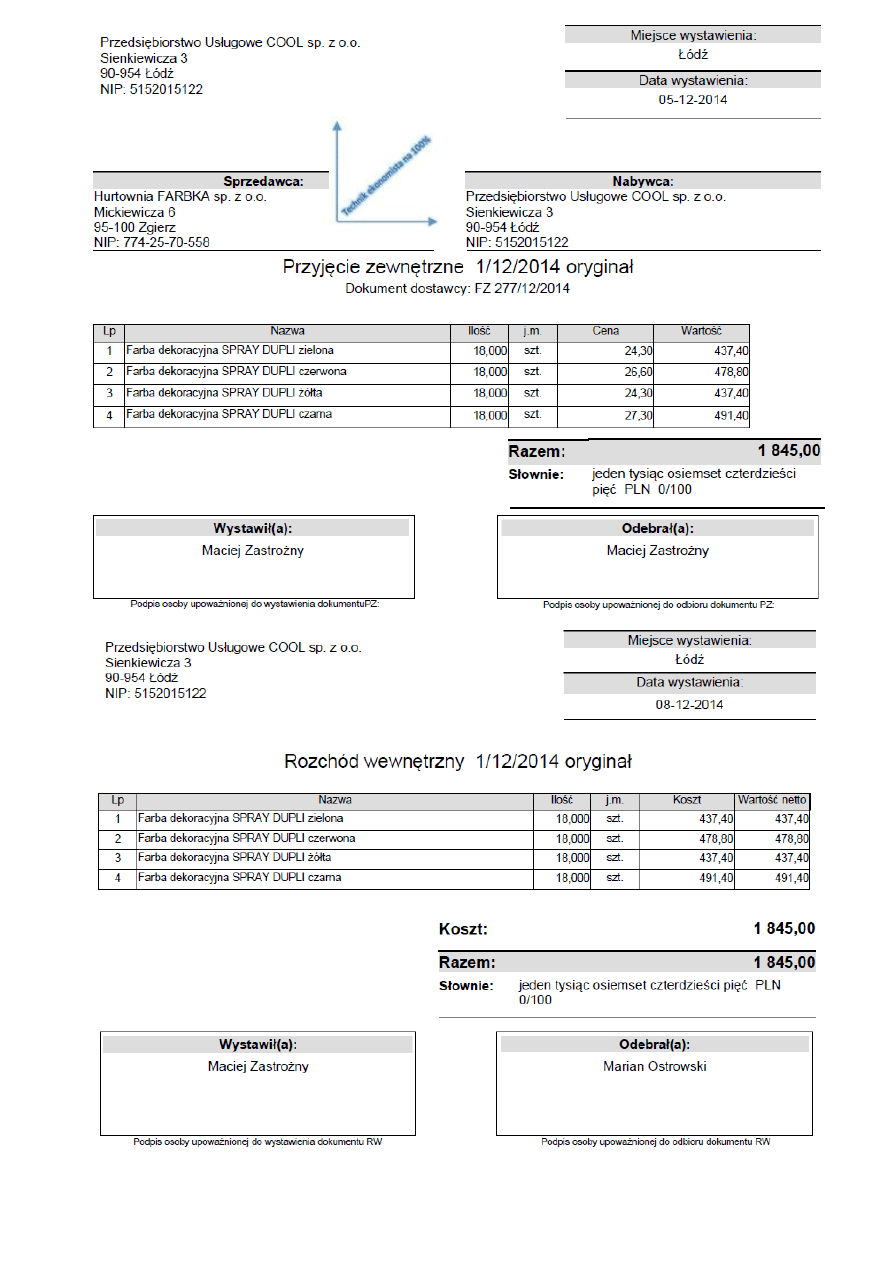

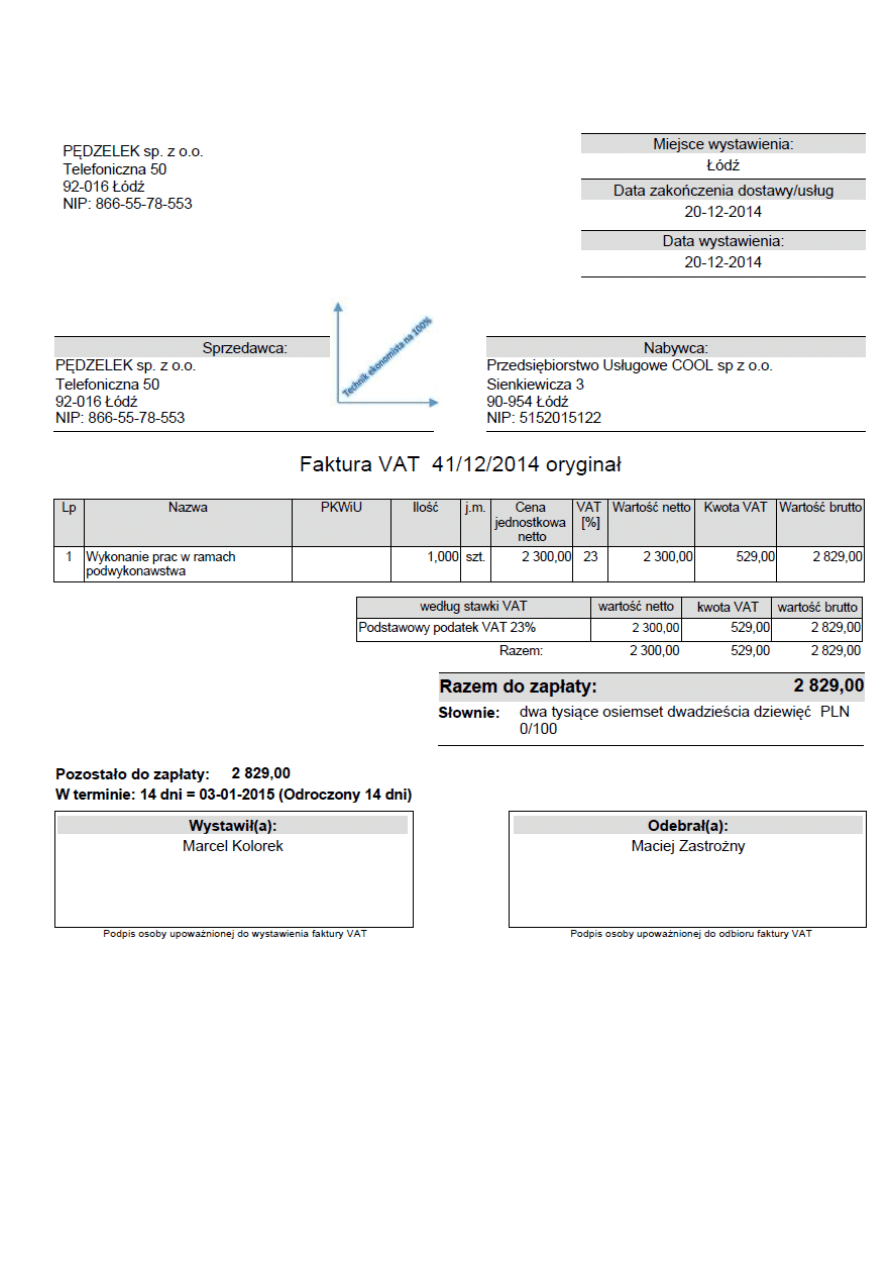

Wybrane dowody księgowe z grudnia 2014 r.

Strona 5 z 9

Przedsiębiorstwo Usługowe COOL sp.z.o.o.

Ul. Sienkiewicza 3

90-954 Łódź

NIP 5152015122

Agregat malarski PROJECT

zakup

Agregat malarski PROJECT

8/2014

Faktura 27/12/2014

1/12/2014

5.12.2014 r.

5.12.2014 r.

Hurtowania Sprzętu Malarskiego S.A.

581

Przedsiębiorstwo Usługowe COOL sp. z o.o.

3 788,00

Maciej Zastrożny

liniowa

20%

5.12.2014 r.

Maciej Zastrożny

Strona 6 z 9

Strona 7 z 9

Strona 8 z 9

Strona 9 z 9

Ocenie podlegać będzie 5 rezultatów:

sporządzenie i wydrukowane:

o PK 1/12/2014 przeksięgowanie kosztu wytworzenia usług,

o PK 2/12/2014 zaksięgowanie podatku pochodowego od osób prawnych,

o PK 3/07/2014 ustalenie wyniku finansowego netto,

sporządzone i wydrukowane zestawienie obrotów i sald,

sporządzony i wydrukowany dziennik księgowań,

sporządzony i wydrukowany rachunek zysków i strat w wariancie kalkulacyjnym,

sporządzona w arkuszu egzaminacyjnym analiza i ocena rentowności sprzedaży

netto w latach 2012-2013 (w przypadku tego zadania w karcie pracy

egzaminacyjnej)

Wyszukiwarka

Podobne podstrony:

Egzamin praktyczny A 36 maj 2014 KRATECZKA

Egzamin praktyczny Zadanie Nr 4

egzamin praktyczny 2007 komentarz

egzamin praktyczny i ustny, Medycyna ratunkowa, Pytania

kroplowy wlew dożylny, wytyczne 2010 - PRR, Rtwonictwo - egzamin praktyczny

FIZYKOTERAPIA EGZAMIN PRAKTYCZNY 2010, fizykoterapia, ~~FIZYKOTERAPIA

Egzamin praktyczny 2003 Jesień opisy(1), RADIOLOGIA, RADIOLOGIA EGZAMIN

egzamin praktyczny 2007 - co nalezało zrobic, technik informatyk, praktyczny

2009 czerwiec zad 8 Egzamin praktyczny

Egzamin Praktyczny technik masażysta

EGZAMIN PRAKTYCZNY 12 2013 Mikro

egzamin praktyczny Służewski

2006 czerwiec zad 1 Egzamin praktyczny przykład rozwiązania

2013 czerwiec zad 2 Egzamin praktyczny

2007 czerwiec zad 1,2,3,4 Egzamin praktyczny przykład rozwiązania

Egzamin Praktyczny Czerwiec 2007 Przykładowe Zrzuty Ekranu (Zadanie 2)

więcej podobnych podstron