Wyższej Szkoły Ekonomicznej w Bochni

2006

Zeszyty naukowe nr 5

Maria Kosek -Wojnar

Budżet państwa w sektorze finansów publicznych

w Polsce

1. Istota sektora publicznego

Zdefiniowanie pojęcia sektor publiczny, w szczególności zaś określenie

jego zakresu, wywołuje spory o charakterze metodologicznym. Sektor publicz-

ny identyfikowany jest niekiedy mylnie z takimi pojęciami jak; finanse publicz-

ne, państwo opiekuńcze lub utożsamiany z państwem w ogóle. Przykładowo;

B. Woźniak stwierdza, że „sektor publiczny nazywa się również sektorem fi-

nansów publicznych – takie określenie przyjęto w ustawie o finansach publicz-

nych – dlatego będziemy zamiennie używać obu terminów.”

1

Cytowana po-

wyżej Autorka zaznacza, iż pojęcie to można traktować na równi z pojęciem

publicznego systemu finansowego rozumianym jako mechanizm „zapewniają-

cy współtworzenie przepływu środków pieniężnych, które umożliwiają władzom

publicznym (szeroko pojętemu państwu) dostarczanie dóbr publicznych oraz

usług i świadczeń społecznych”.

2

Zauważyć zatem można połączenie trzech pojęć, które są diametralnie róż-

ne. Finanse publiczne powinny być kojarzone z procesem gromadzenia i roz-

dysponowania środków publicznych. System traktować należy natomiast jako

pewien zbiór w tym przypadku; podmiotów, urządzeń prawnych, norm organiza-

cyjnych, urządzeń planistyczno - ewidencyjnych, które są stworzone po to, aby

proces ten mógł zaistnieć.

Wątpliwości budzi także definicja, którą prezentują E. Malinowska- Misiąg

oraz W. Misiąg. Pod pojęciem sektora finansów publicznych rozumieją oni bo-

wiem „zbiorowość instytucji, które;

- są podległe organom władzy publicznej,

- wykonują na zasadach niekomercyjnych zadania publiczne”

3

. Cytowani

powyżej autorzy stwierdzają również, że” Ten polski termin jest odpowiednikiem

angielskiego general government, co moglibyśmy tłumaczyć na polski jako sek-

tor rządowy. ”

4

W tym wypadku mamy do czynienia z wyraźnym zawężeniem

pojęcia sektora publicznego, na który składa się ponadto sektor samorządowy

80

81

oraz sektor ubezpieczeń społecznych

Przejrzystości nie wprowadza także w tej materii J. Wiśniewki, który do-

konując charakterystyki sektora publicznego wskazuje na jego strukturę przed-

miotową i podmiotową. Zauważa, że „struktura przedmiotowa znajduje potwier-

dzenie w asortymencie i wolumenie dóbr publicznych oferowanych społeczeń-

stwu.(…) Pod względem podmiotowym na sektor publiczny składa się państwo

i jego struktury organizacyjne oraz samorządowe i obywatelskie instytucje czy

organizacje, które w swojej misji deklarują czynienie dobra publicznego a nie

działalność zarobkową. Dominującą jednak rolę w sektorze tym odgrywa pań-

stwo. Pozostałe instytucje są tylko jego dopełnieniem.”

5

Pobieżny przegląd literatury przedmiotu prowadzi do wniosku, że definiu-

jąc pojęcie sektora publicznego, różni autorzy przyjmują bardzo różnorodne kry-

teria.

Podejmując problematykę określenia zakresu sektora publicznego, S.Owsiak

zwraca uwagę na to, że istota sporu ogniskuje się głownie na sposobie trakto-

wania przedsiębiorstw publicznych, agencji władz publicznych oraz instytu-

cji skarbu państwa.

6

Proponuje wyodrębnianie sektora publicznego w szerokim

ujęciu oraz ujęciu węższym. W szerokim ujęciu cytowany powyżej autor pro-

ponuje zaliczanie do sektora publicznego majątku i dochodów, które są własno-

ścią publiczną, a zatem niezależnie od form organizacyjnych i prawnych.

7

Z ko-

lei do sektora publicznego w węższym ujęciu proponuje zaliczać wyłącznie

fundusze publiczne oraz środki pieniężne gromadzone na rachunkach tych fun-

duszy.

8

Sądzę, że takie właśnie stanowisko powinno być upowszechniane w lite-

raturze przedmiotu.

2. Zakres sektora publicznego w Polsce

Zakres sektora publicznego regulowany jest w Polsce ustawą o finansach pu-

blicznych. Po raz pierwszy pojęcie sektora publicznego pojawia się w ustawie,

która weszła w życie z dniem 1 stycznia 1999 roku.

9

Ustawa ta była wielokrot-

nie nowelizowana. W roku 2005 zastąpiono ją ustawą, która weszła w życie od

1 stycznia 2006 roku.

10

Zakres sektora publicznego prezentowany we wskaza-

nych aktach prawnych podlegał modyfikacji. Polegało to głównie na rozszerze-

niu katalogu podmiotów, które są zaliczane do tego sektora. W efekcie w roku

2006 jako podmioty sektora publicznego wymienić możemy; organy władzy

publicznej, w tym organy administracji rządowej, organy kontroli państwowej

i ochrony państwa, sądy trybunały, gminy, powiaty i samorząd województwa

oraz ich związki, jednostki budżetowe, zakłady budżetowe i gospodarstwa po-

mocnicze jednostek budżetowych, państwowe i samorządowe fundusze celowe,

państwowe szkoły wyższe, jednostki badawczo – rozwojowe, samodzielne zakła-

80

81

dy opieki zdrowotnej, państwowe i samorządowe instytucje kultury, ZUS, KRUS

i zarządzane przez nie fundusze, NFZ, PAN i tworzone przez nią jednostki orga-

nizacyjne oraz inne państwowe lub samorządowe osoby prawne utworzone na

podstawie odrębnych ustaw w celu wykonywania zadań publicznych, z wyłącze-

niem przedsiębiorstw, banków i spółek prawa handlowego.

11

W omawianej powyżej ustawie nie znajdujemy definicji sektora publicz-

nego. Prezentowana jest natomiast definicja finansów publicznych oraz za-

kres sektora publicznego. Obok enumeratywnego wymienienia podmiotów,

które tworzą sektor publiczny w Polsce, ustawodawca prezentuje również po-

dział tego sektora na trzy podsektory; rządowy, samorządowy oraz ubezpieczeń

społecznych.

12

Do sektora rządowego zaliczane są: organy władzy publicznej

i ochrony prawa, sady i trybunały, organy administracji rządowej, PAN i tworzo-

ne przez nią jednostki organizacyjne, jednostki budżetowe, zakłady budżetowe

i gospodarstwa pomocnicze jednostek budżetowych, państwowe fundusze celo-

we, państwowe szkoły wyższe, jednostki badawczo – rozwojowe, samodzielne

publiczne zakłady opieki zdrowotnej, państwowe instytucje kultury, NFZ, inne

państwowe osoby prawne utworzone na podstawie odrębnych ustaw w celu wy-

konywania zadań publicznych, z wyłączeniem przedsiębiorstw, banków i spółek

prawa handlowego dla których organem założycielskim lub nadzorującym jest

jednostka zaliczana do podsektora rządowego.

13

Sektor samorządowy obejmuje z kolei jednostki samorządu terytorialnego,

ich organy, związki oraz jednostki takie jak; jednostki, zakłady budżetowe, go-

spodarstwa pomocnicze jednostek budżetowych, samorządowe fundusze celowe,

samodzielne publiczne zakłady opieki zdrowotnej, samorządowe instytucje kul-

tury, inne samorządowe osoby prawne utworzone na podstawie odrębnych ustaw

w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, ban-

ków i spółek prawa handlowego, dla których organem założycielskim lub nadzo-

rującym jest jednostka samorządu terytorialnego.

14

Sektor ubezpieczeń społecznych tworzą; Zakład Ubezpieczeń Społecznych,

Kasa Rolniczego Ubezpieczenia Społecznego i zarządzane przez nie fundusze.

15

Dokonując oceny wskazanej powyżej konstrukcji sektora publicznego,

E. Czerwińska – Misiąg oraz W. Misiąg podkreślają, że „Od strony formalnej de-

finicja ta jest całkowicie poprawna i spełnia swą podstawową funkcję – precyzyj-

nie oddziela jednostki zaliczane do sektora finansów publicznych od reszty go-

spodarki. Dzięki zastosowaniu bardzo prostego kryterium – formy organizacyj-

nej jednostki – otrzymujemy definicję, na podstawie której można łatwo ustalić,

czy dana konkretna jednostka jest zaliczana do sektora finansów publicznych,

czy też nie.(...) Przedstawiona definicja sektora finansów publicznych ma jednak

pewne słabości.”

16

Diametralnie odmienne stanowisko zajmuje w tej kwestii S. Owsiak, który

82

83

stwierdza, że „Jak łatwo zauważyć, przy konstrukcji sektora finansów publicz-

nych zastosowane zostały różne kryteria. Do sektora finansów publicznych za-

licza się zarówno podmioty jak i fundusze. Jedynym wyraźnym kryterium, któ-

re zastosowano, jest kryterium własności. W istocie sektor finansów publicznych

to konglomerat niejednorodny, co nie ułatwia analizy procesów finansowych za-

chodzących wewnątrz sektora finansów publicznych z punktu widzenia źródeł

pochodzenia środków finansowych, form gromadzenia dochodów, form wydat-

kowania środków finansowych itd.”

17

Krytycznie na temat struktury sektora finansów publicznych w Polsce wy-

powiada się także J. Osiatyński, który zauważa, że „ Ta struktura sektora finan-

sów publicznych w pewnych punktach ma charakter dość przypadkowy i jest

wynikiem sporów i przetargów różnych grup interesów na początku przemian

polityczno- gospodarczych Polski w latach dziewięćdziesiątych. Dotyczy to

zwłaszcza publicznych zakładów opieki zdrowotnej oraz państwowych i samo-

rządowych instytucji kultury. Zamiast nadać tym instytucjom formy, które już

istniały w Kodeksie handlowym ( spółki, fundacje itd.) w dążeniu do ucieczki

od tego, aby były to jednostki budżetowe (… ) tworzono takie byty, na wpół pu-

bliczne, na wpół prywatne, których powiązania z budżetem państwa czy inny-

mi jednostkami sektora finansów publicznych, są mało zrozumiałe, zmniejsza-

ją przejrzystość przepływów finansowych, trudno poddają się publicznej kontroli

i mogą być wykorzystywane do sprzecznego z prawem wyprowadzania środków

publicznych poza sektor publiczny.”

18

W podobnym tonie wypowiada się także E. Chojna –Duch, która stwierdza,

że „systematyka ustawowa nie jest jednolita i wyczerpująca, gdyż organy wła-

dzy i administracji są zarazem jednostkami budżetowymi (z tym, że np. mini-

ster jest organem a ministerstwo jednostka budżetową, państwowe szkoły wyż-

sze (wyklucza samorządowe) ZUS, NFZ i inne wymienione wyżej podmioty są

równocześnie osobami prawnymi, a funduszem jest także Fundusz Emerytalno-

Rentowy, administrowany przez KRUS. Zastosowanie w tej klasyfikacji niejed-

nolitych kryteriów podziału powoduje także nakładanie się dokonanych podzia-

łów.”

19

Problem polega jednak nie tylko na tym, że krytykowany jest ustawowy

sposób prezentacji sektora publicznego w Polsce lecz również na tym, że me-

todologia stosowana w naszym kraju różni się od metodologii stosowanej w in-

nych krajach UE. W większości krajów UE zakres sektora publicznego ustalany

jest zgodnie z systemem ESA’ 95 (Europejski System Rachunków Narodowych

i Regionalnych). Zasadnicze różnice pomiędzy metodologią stosowaną w Polsce

i wskazaną powyżej polegają na tym, że w Polsce do sektora publicznego są za-

liczane jednostki badawczo - rozwojowe. Poza sektorem funkcjonują natomiast

Otwarte Fundusze Emerytalne oraz Krajowy Fundusz Drogowy.

82

83

Odmienne są także zasady rachunkowości. W Polsce dla ewidencjonowa-

nia środków podmiotów sektora publicznego stosowana jest metoda kasowa,

w większości innych krajów UE, metoda memoriałowa.

Ujęcie kasowe operacji budżetowych oznacza, że dochody i wydatki budże-

tu ujmowane są w terminach ich zapłaty. Zakres ewidencji księgowej ograniczo-

ny zatem zostaje do rejestracji przychodów i rozchodów jednostki. „W najczyst-

szej postaci, zwanej czasami kasową albo kasową koncepcją (the cash concept

of accounting) pomiarowi poddane są tylko środki pieniężne. Tylko one są ak-

tywami w tej konwencji”

20

Przypomnieć w tym miejscu należy, że budżet jest

planem rocznym. Jeżeli zastosowana zostanie zasada kasowa, oznaczać to bę-

dzie, że „poszczególne operacje ujmuje się (...) w ewidencji wykonania budżetu

z datą, w której nastąpił (a nie, w której powinien był nastąpić) przepływ pienię-

dzy. Dochody są więc zaliczane do dochodów zrealizowanych, wtedy, gdy środki

pieniężne wpłyną na rachunek, na którym gromadzone są dochody. Analogicznie,

wydatek uznaje się za dokonany dopiero wtedy, gdy nastąpi wypłata środków

z rachunku budżetowego”.

21

Ujęcie memoriałowe polega na tym, że w budżecie prezentowane są nie

tylko te dochody i wydatki, które zostały realnie osiągnięte lub poniesione, ale

te, które odnoszą się do danego roku budżetowego i powinny być poniesione.

„Model ten obejmuje rachunek całości zasobów ekonomicznych i zobowiązań

(bilans memoriałowy), rachunek relacji między kosztami, a przychodami (me-

moriałowy rachunek wyniku finansowego), rachunek przepływów pieniężnych

oraz rachunek zmian w funduszach własnych (w aktywach netto).”

22

Dodać do

tego należy, że „w tej konwencji pomiarowi są poddawane zasoby ekonomiczne

podmiotu gospodarującego i prawa do takich zasobów (czyli aktywa) oraz zobli-

gowań co wydania aktywów (czyli zobowiązania), a także zmiany w aktywach

i zobowiązaniach. Wymagane jest też kapitalizowanie wydatków (rozchodów)

na nabycie aktywów długotrwałych i stopniowe deprecjonowanie tych aktywów

w miarę konsumowania ich potencjału użytkowego”.

23

Konsekwencją tego stanu

rzeczy jest ujęcie w księgach rachunkowych wszystkich zdarzeń gospodarczych,

które wystąpiły w danym roku budżetowym. Ujęcie takie stwarza zatem możli-

wość kompleksowego zaprezentowania tych zdarzeń, w tym należności i zobo-

wiązań. „Z memoriałowego ujęcia dochodów dowiadujemy się ile dochodów po-

winno wpłynąć do budżetu. Podobnie wygląda rejestracja wydatków. (...) Dla ob-

liczonej memoriałowo wielkości wydatków budżetowych nie ma znaczenia, czy

dana płatność została faktycznie dokonana, czy nie”.

24

Pojawiają się także wątpliwości innej natury. W Polsce publiczne fundu-

sze celowe oraz agencje władz publicznych zaliczane są do podmiotów sekto-

ra publicznego. Oznacza to, że jako podmioty sektora publicznego – z założe-

nia – powinny podlegać kontroli parlamentarnej. W praktyce kontroli tej podle-

84

85

ga tylko część funduszy celowych. Kontrola ta jest znacznie mniej wnikliwa ani-

żeli kontrola budżetu państwa. Kontrola agencji jest wręcz iluzoryczna. Kontrola

agencji dokonywana jest przez organy administracji rządowej, a nie parlament.

Przeważająca część agencji w ogóle nie jest kontrolowana. Wielokrotnie wystę-

powały problemy z zaprezentowaniem całościowego rachunku tej formy organi-

zacyjno-prawnej. Brak kontroli parlamentarnej, brak dostatecznego nadzoru ze

strony organów centralnych powoduje potencjalną możliwość korupcji i nad-

użyć. „Teoretycznie część agencji powołano do realizacji konkretnych zadań (...),

po wykonaniu których miały zakończyć swoją działalność. Praktyka wykazała

jednak, że forma agencji jest tak wygodna dla osób związanych z ich działalno-

ścią ( czemu sprzyja system kontrolny, jak i sprawozdawczy agencji) iż agencje

otrzymują coraz to nowe zadania. Powołując kolejne agencje nie zważa się zbyt-

nio na fakt, że ich działalność charakteryzuje często niska efektywność, a zada-

nia powielają zadania innych podmiotów ( jak np. w przypadku Agencji Techniki

i Technologii i Komitetu Badań Naukowych). Nie bardzo też wiadomo, po co

tworzy się agencje, których zadania mogłyby wykonywać inne instytucje, np.

banki. Nie da się ukryć, że zlecanie zadań wyspecjalizowanym podmiotom ko-

mercyjnym ( wybranym w drodze przetargu) odbywałoby się z pewnością efek-

tywniej, a już na pewno (poprzez eliminacje kosztów utrzymania agencji) – ta-

niej.”

25

Zarówno publiczne fundusze celowe jak i agencje powoływane były pod

wpływem potrzeb doraźnych. Dowodzi tego chociażby przekształcenie środ-

ków specjalnych w fundusze celowe, jakiego dokonano w Polsce w roku 2005.

Skutkowało to dynamicznym wzrostem liczby publicznych funduszy celo-

wych. W tym okresie zlikwidowano tylko jeden fundusz, mianowicie Fundusz

Alimentacyjny. W konsekwencji w roku 2006 funkcjonuje 25 publicznych fun-

duszy celowych. Oznacza to, że kolejny raz obserwujemy tendencję do odra-

dzania się gospodarki funduszowej. Liczba agencji władz publicznych jest nadal

trudna do ustalenia, ponieważ nie jest prowadzony zbiorczy rachunek agencji.

Znaczna liczba funduszy oraz agencji władz publicznych może prowadzić do du-

blowania ich roli w finansowaniu zadań.

Cele, dla których powołano większość publicznych funduszy celowych, uznać

należy za zasadne. Trudno jest bowiem kwestionować np. finansowanie pomocy

materialnej dla uczniów (zadanie Funduszu im. Komisji Edukacji Narodowej

26

),

wspomaganie rozwoju nauki i technologii polskiej (zadanie Funduszu Nauki

i Technologii Polskiej), modernizację, remonty i dofinansowywanie obiektów

sportowych ( zadanie Funduszu Zajęć Sportowo – Rekreacyjnych Uczniów),

modernizację uzbrojenia i wyposażenia organów i jednostek podległych mini-

strowi spraw wewnętrznych ( zadanie Funduszu Modernizacji Bezpieczeństwa

Publicznego

27

) czy też udzielanie pomocy osobom zwalnianym z zakładów kar-

84

85

nych i aresztów śledczych ( zadanie Funduszu Pomocy Postpenitencjarnej

28

).

Zachodzi jednak pytanie, jakie względy przemawiają za tym, że zadania te nie są

finansowane bezpośrednio z budżetu państwa.

Wątpliwości takie pojawiają się również, gdy przeanalizujemy cele dzia-

łalności Funduszu Reprywatyzacji

29

, Restrukturyzacji Przedsiębiorców

30

oraz

Fundusz Skarbu Państwa

31

znajdujące się w gestii Ministra Skarbu Państwa.

Niejasne są też przyczyny, dla których przypisano tym funduszom jako źródła

zasilania część dochodów płynących z prywatyzacji. Zachodzi pytanie, dlaczego

jeżeli już zdecydowano się na funduszową formę finansowania zadań nie utwo-

rzono jednego funduszu celowego lecz o kilku pokrewnych zadaniach. Podobne

uwagi odnieść można do Funduszu Pomocy Postpenitencjarnej

32

oraz Funduszu

Rozwoju Przywięziennych Zakładów Pracy

33

, jak również Funduszu Wsparcia

Policji

34

oraz Funduszu Modernizacji Bezpieczeństwa Publicznego.

35

Uwagi krytyczne wzbudza także fakt, że wiele funduszy celowych nie tylko

dublować może rolę budżetu, ale także dubluje rolę agencji władz publicznych

poprzez finansowanie bardzo zbliżonych zadań. W tym gąszczu różnorodnych

powiązań, jakie mogą występować pomiędzy funduszami i agencjami władz

publicznych wskazać należy także na to, że środki niektórych funduszy służyć

mogą zasilaniu agencji. Przykładowo ze środków Funduszu Restrukturyzacji

Przedsiębiorców Minister Skarbu Państwa finansuje podwyższanie kapitału za-

kładowego Agencji Rozwoju Przemysłu.

Ustawodawca, zmieniając ustawę o finansach publicznych

36

, nadal nie upo-

rządkował zasad funkcjonowania agend władz publicznych. Liczne wątpliwo-

ści budzą zapisy ustawy dotyczące funkcjonowania publicznych funduszy ce-

lowych.

37

Brak jest ramowych rozwiązań dotyczących funkcjonowania agencji.

Dotyczy to w szczególności zasad kontroli tych instytucji. Agencje władz pu-

blicznych powinny być poddane kontroli parlamentarnej, a nie jak dotychczas

kontroli ze strony organów administracji publicznej.

3. Budżet jako ogniwo sektora publicznego

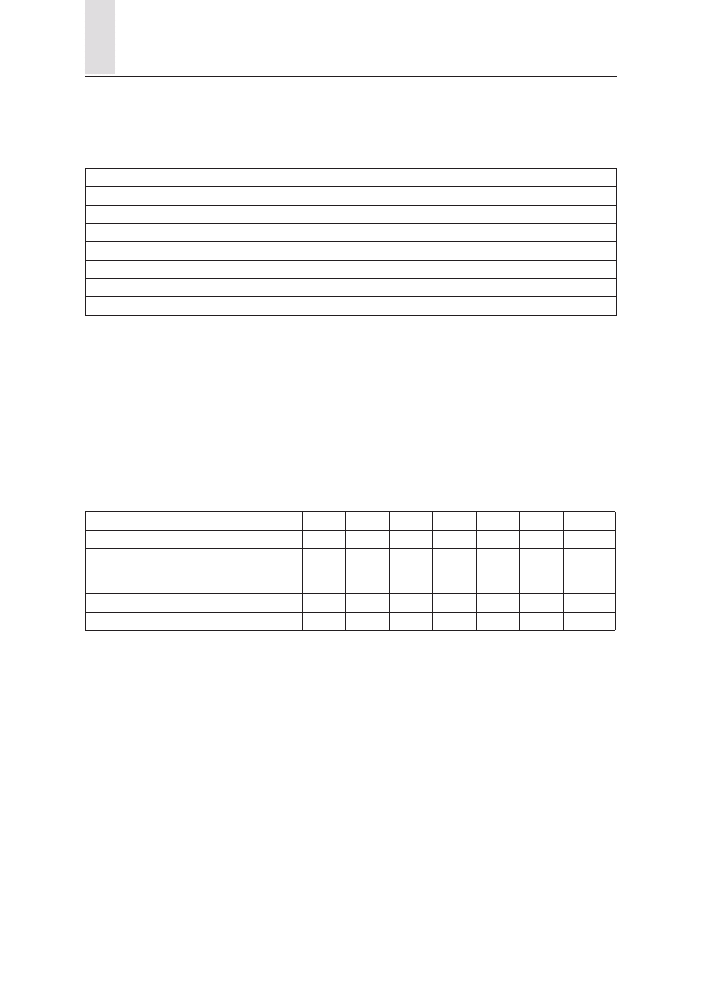

Stopa redystrybucji jest w Polsce wysoka i wykazuje tendencję wzrosto-

wą. W latach 1999 – 2005 stopa redystrybucji wydatków publicznych była wyż-

sza niż stopa redystrybucji dochodów (por tab. 1). Świadczy to braku równowa-

gi finansów publicznych. Różnica pomiędzy wydatkami i dochodami pogłębia-

ła się szczególnie w latach 2001 – 2004. W roku 2006 wynik kasowy sektora pu-

blicznego był analogicznie jak w latach poprzednich ujemny i osiągnął wysoki

poziom 6,3% PKB. Po roku 2004 wskaźnik ten znacznie się obniżył. Przyczyny

tego zjawiska są złożone. Jedną z nich jest zmiana sposobu liczenia PKB.

86

87

Tablica 1

Dochody i wydatki sektora finansów publicznych do PKP w latach 2000 – 2006 w %

Lata

Dochody

wydatki

wynik kasowy

2000

37,5

40,5

-3,0

2001

38,3

43,3

- 5,0

2002

38,5

44,4

- 5,9

2003

39,9

45,3

- 5,4

2004

39,1

45,5

- 6,3

2005

39,2

41,8

- 2,6

2006*

40,2

43,0

- 2,8

Źródło; Sprawozdania z wykonania budżetu w latach 1999 - 2005

* plan

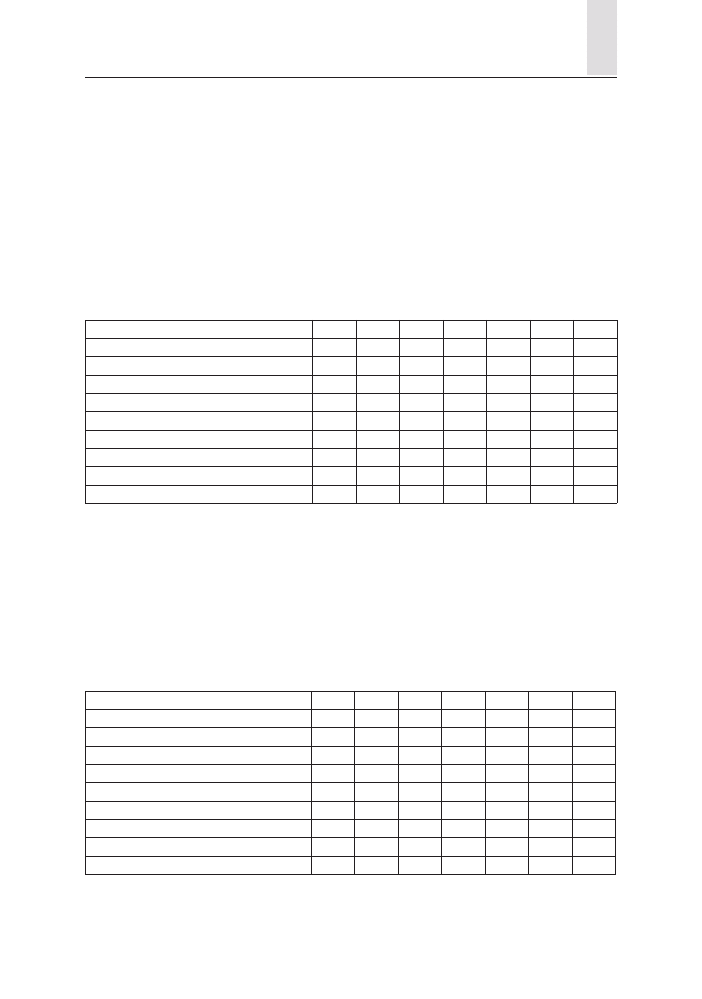

Podstawowe źródło zasilania podmiotów sektora publicznego stanowiły w

omawianym okresie dochody podatkowe oraz parapodatkowe, takie jak składki

na ubezpieczenia społeczne. Wysokość dochodów sektora publicznego relacjo-

nowana do PKB prezentujemy w zamieszczonej poniżej tablicy.

Tablica 2

Dochody sektora finansów publicznych do PKB w % w latach 2000- 2006

Wyszczególnienie

2000

2001

2002

2003

2004

2005

2006*

Ogółem

37,5

38,3

38,5

39,9

39,1

39,2

40,2

Dochody bieżące

- podatkowe

- składki na ubezpieczenia

37,1

19,7

11,6

37,8

19,0

11,9

38,0

19,8

11,3

39,2

19,9

11,3

37,7

19,3

11,1

38,6

19,8

10,6

39,6

20,9

10,6

Dochody niepodatkowe

5,7

6,9

6,8

7,9

7,3

8,2

8,0

Dochody kapitałowe

0,4

0,4

0,4

0,4

0,5

0,6

0,6

Źródło; jak w tablicy 1

* prognoza

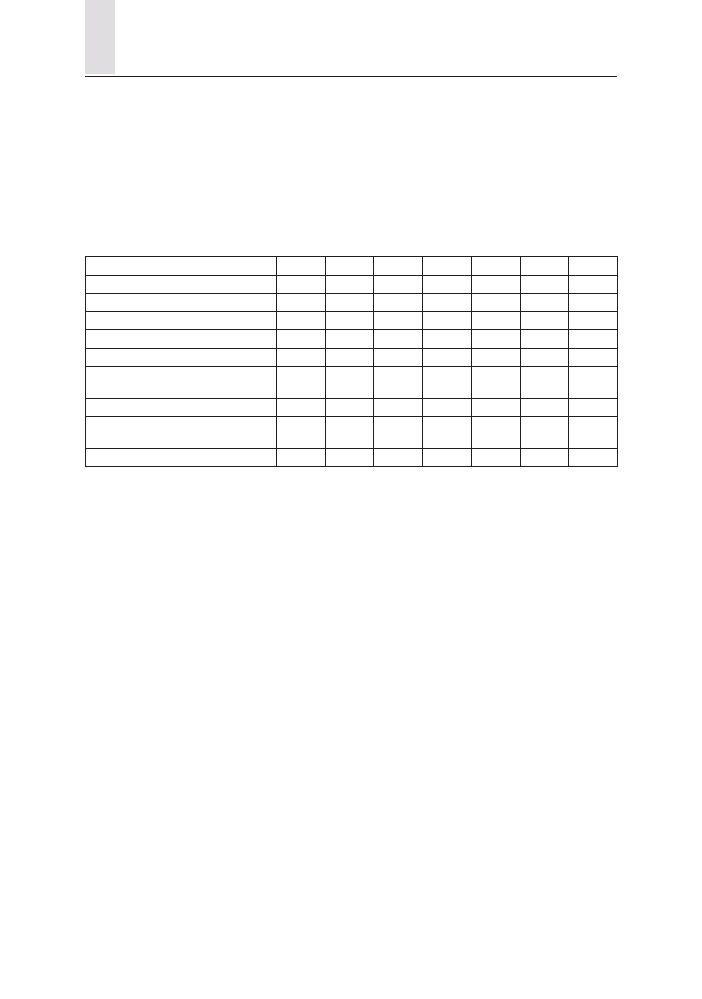

Środki publiczne gromadzone są w trzech podstawowych ogniwach sekto-

ra publicznego, tj. budżecie państwa, publicznych funduszach celowych oraz bu-

dżetach jednostek samorządu terytorialnego (JST). Budżet państwa jest podsta-

wowym ogniwem tego sektora. W latach 2000- 2005 udział budżetu państwa

w strukturze dochodów sektora publicznego podlegał znacznym wahaniom.

W roku 2000 udział ten był najwyższy i wynosił 49,7% natomiast w roku 2004

spadł do poziomu 44,0% (por. tab. 3). Spadek udziału budżetu państwa w docho-

dach sektora publicznego był wynikiem dynamicznego wzrostu udziału publicz-

nych funduszy celowych w gromadzeniu środków publicznych. W roku 2004

udział publicznych funduszy celowych funkcjonujących na szczeblu centralnym

wzrósł w porównaniu do roku 2003 o 13,7 punkta procentowego. Przyczyną tego

86

87

zjawiska było utworzenie na szczeblu centralnym 15 nowych publicznych fun-

duszy celowych. W latach 1999 –2000 oraz 2004 - 2005 ok. 1⁄4 dochodów sektora

przejmowana była przez fundusze publiczne. Można zatem stwierdzić, że zjawi-

sko debudżetyzacji w sektorze publicznym ponownie nasila się.

W tym samym okresie wzrósł także udział budżetów JST w dochodach tego

sektora. W latach 1999 – 2003 udział dochodów JST w dochodach sektora oscy-

lował na poziomie ok. 11%. Zmiana systemu zasilania JST spowodowała, że od

roku 2004 udział dochodów JST wzrasta.

Tablica 3

Struktura dochodów sektora finansów publicznych w latach 1999 – 2005 w Polsce

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

1. Budżet państwa

49,5

49,7

48,0

47,7

47,4

44,0

46,2

2. Państwowe fundusze celowe

25,7

24,5

11,1

11,4

10,6

24,3

23,7

3 NFZ ( Kasy Chorych).

7,0

8,1

8,4

7,8

8,3

8,3

9,1

4.Budżety JST

11,4

11,2

11,1

11,4

10,6

13,5

15,5

5.Jednostki pozabudżetowe JST

3,9

3,6

3,3

3,3

2,7

2,7

2,0

6.Państwowe jednostki pozabudżetowe 1,9

2,3

1,8

1,9

2,1

2,2

0,7

7.Agencje państwowe

-

-

-

1,2

1,2

0,9

2,0

8. Zdecentralizowane fundusze celowe 0,6

0,7

0,7

0,4

0,5

0,3

0,4

9. Pozostałe

-

-

2,6

3,7

5,8

3,8

3,7

Źródło; Sprawozdania z wykonania budżetu w latach 1999 - 2005

W badanym okresie zmianie uległa także struktura wydatków sektora (por tab.

4). Godnym podkreślenia jest fakt, że udział wydatków centralnych publicznych

funduszy celowych znacznie przewyższał udział wydatków budżetu.

Tablica 4

Struktura wydatków sektora finansów publicznych w latach 1999 – 2005 w Polsce

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

1. Budżet państwa

27,0

26,3

24,3

24,2

24,6

24,7

25,8

2. Państwowe fundusze celowe

37,0

36,8

36,1

36,0

35,0

33,9

32,4

3 NFZ ( Kasy Chorych).

8,2

8,0

8,1

8,0

8,0

7,9

3,6

4.Budżety JST

21,0

23,2

22,5

22,1

19,9

20,9

22,0

5.Jednostki pozabudżetowe JST

4,9

3,7

3,4

3,4

2,7

2,9

2,4

6.Państwowe jednostki pozabudżetowe 1,5

1,6

1,3

1,3

1,5

1,4

0,7

7.Agencje państwowe

-

-

-

1,8

2,0

1,4

1,3

8. Zdecentralizowane fundusze celowe 0,4

0,4

0,4

0,3

0,3

0,3

0,3

9. Pozostałe

-

-

2,6

3,5

5,9

6,6

11,5

88

89

Bardzo ciekawy obraz udziału podmiotów sektora publicznego w docho-

dach i wydatkach tego sektora otrzymamy, jeżeli obliczymy wysokość salda

udziału podmiotów sektora publicznego w dochodach i wydatkach tego sektora

(por tab.5 )

Tablica 5

Saldo udziału podmiotów sektora publicznego w dochodach i wydatkach tego sektora

w latach 1999- 2005

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

1. Budżet państwa

+22,5

+23,4

+23,7

+23,5

+22,8

+19,3

+20,4

2. Państwowe fundusze celowe

-11,3

-12,3

-25,0

-24,6

-24,4

-9,6

-5,1

3 NFZ ( Kasy Chorych).

- 1,2

+0,1

+0,3

- 0,2

+ 0,3

+0,4

+5,5

4.Budżety JST

- 9,4

-12,0

-11,4

-10,7

-9,3

-7,4

-6,5

5. Jednostki pozabudżetowe JST -1,0

-0,1

-0,1

-0,1

0,0

-0,2

0,4

6. Państwowe jednostki

pozabudżetowe

+0,4

+0,7

+0,5

+0,6

+0,6

+0,8

0,0

7. Agencje państwowe

-

-

-

-0,6

-0,8

-0,5

-0,3

8. Zdecentralizowane

fundusze celowe

+0,2

+0,3

+0,3

+0,1

+0,2

0,0

+0,1

9. Pozostałe

-

-

0,0

+0,2

-0,1

-2,8

-7,8

Źródło; obliczenia własne na podstawie sprawozdań z wykonania budżetu w latach 1999 - 2005

Jak wynika z zaprezentowanych powyżej danych liczbowych, udział bu-

dżetu państwa w wydatkach sektora publicznego jest niższy aniżeli jego udział

w dochodach tego sektora. W całym badanym okresie wydatki funduszy celo-

wych, budżetów JST oraz agencji władz publicznych były wyższe aniżeli gro-

madzone przez nie dochody. „Świadczy to o znacznej centralizacji dochodów

publicznych – wpływy z podatków i innych dochodów publicznych są groma-

dzone w jednostkach objętych budżetem państwa, stamtąd dopiero trafiają do

JST i funduszy celowych. W ten sposób administracja rządowa zachowuje, za

cenę ograniczenia samodzielności JST, kontrolę nad całym sektorem finansów

publicznych”.

38

Odmienna w tym zakresie jest sytuacja NFZ. Jedynie w roku 1999 oraz

2002 udział wydatków tego podmiotu był wyższy aniżeli udział zgromadzonych

dochodów. Prezentowany powyżej wskaźnik nie daje jednak pełnego obrazu

transferu środków publicznych dokonywanych wewnątrz sektora. Dla szczegó-

łowego nakreślenia obrazu tych transferów wybieramy rok 2005. Dane w tym za-

kresie zamieszczamy w tabeli poniżej.

88

89

Tablica 6

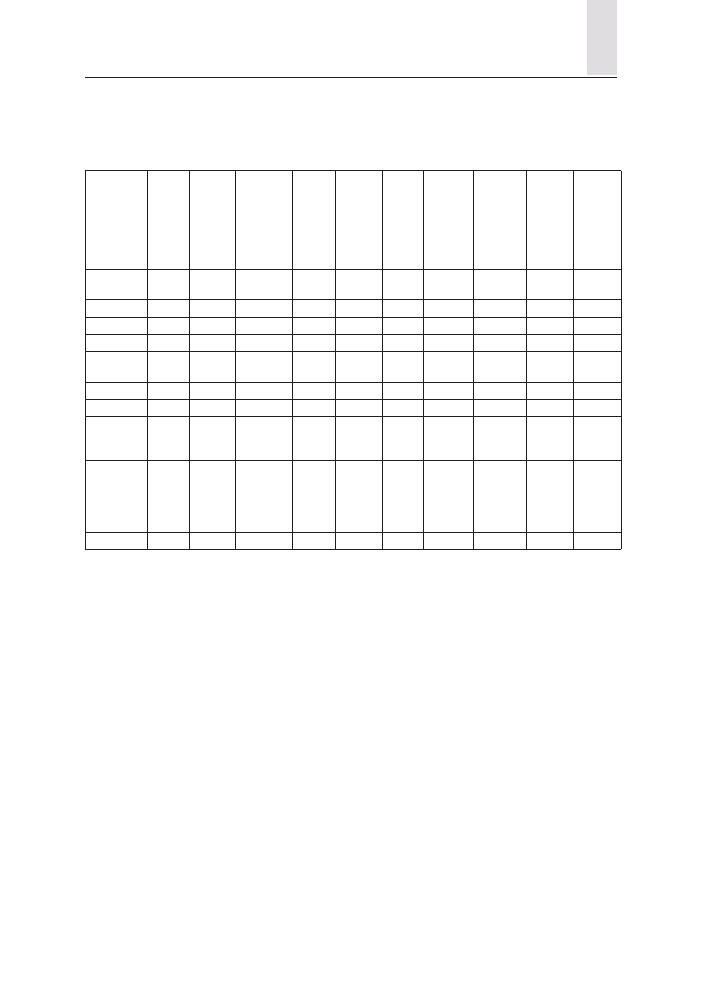

Transfery w sektorze publicznym w roku 2005

w %

Bu-

dżet

pań-

stwa

PFC*

JPBP**

NFZ

Bu-

dżety

JST

FC*

JST

JP

JST***

Agen-

cje

Pań-

stwo-

we

Pozo-

stałe

Jed-

nost-

ki

Sek-

tora

Trans-

fery

Prze-

kaza-

ne

Budżet

państwa

x

37,9

0,1

0,3

45,8

0,0

0,0

2,4

13,5

100,0

PFC

0,0

x

0,0

28,6

7,0

0,6

0,0

0,4

63,4

100,0

JPBP***

42,8

47,1

x

0,0

10,1

0,0

0,0

0,0

0,0

100,0

NFZ

0,0

0,0

0,0

x

0,0

0,0

0,0

0,0

99,9

100,0

Budżety

JST

9,6

44,9

0,0

3,6

x

0,0

20,4

0,0

21,5

100,0

FC* JST

0,0

98,9

0,0

0,0

0,0

x

0,0

0,0

1,1

100,0

JPJST***

0,0

64,9

0,0

0,1

35,1

0,0

x

0,0

0,0

100,0

Agencje

pań-

stwowe

69,2

26,2

0,0

0,0

4,6

0,0

0,0

x

0,0

100,0

Pozo-

stałe

Jednost-

ki

Sektora

5,1

94,6

0,0

0,0

0,3

0,0

0,0

0,0

x

100,0

Źródło; obliczenia własne na podstawie sprawozdania z wykonania budżetu państwa w roku 2005

PFC- Publiczne Fundusze Celowe

FCJST – Fundusze Celowe JST

JPBP – Jednostki pozabudżetowe budżetu państwa

JPJST – jednostki pozabudżetowe JST

Jak wynika z zamieszczonych powyżej danych, budżet państwa, który stano-

wi podstawowe ogniwo sektora finansów publicznych, jest podstawową instytu-

cja dokonująca transferów w obrębie tego sektora. Podmiotami, które w znaczą-

cym stopniu korzystają z tych transferów, są jednostki samorządu terytorialnego

oraz publiczne fundusze celowe. Świadczy to z jednej strony o wysokim stopniu

centralizacji środków publicznych, z drugiej natomiast strony o znacznym roz-

woju gospodarki funduszowej, które to zjawisko określić można jako pogłębiają-

cy się proces debudżetyzacji w sektorze publicznym.

90

91

Podsumowanie

Przegląd literatury przedmiotu utwierdza w przekonaniu, że brak jest jed-

noznaczności poglądów na temat pojęcia i zakresu sektora publicznego. Istnieje

także problem określenia zakresu tego sektora w Polsce. Przyjęte przez polskie

ustawodawstwo enumeratywne określenie podmiotów, które do tego sektora są

zaliczane, jest na ogół powszechnie krytykowane ze względu na brak jedno-

znacznego kryterium, jakie w tym wypadku zastosowano. Wątpliwości wzbudza

także fakt, że proces dostosowania się Polski do metodologii przyjętej w więk-

szości krajów UE przebiega tak powoli.

Podstawowym ogniwem sektora finansów w Polsce jest budżet państwa.

Wysoki udział transferów dokonywanych przez budżet na rzecz publicznych fun-

duszy celowych oraz jednostek samorządu terytorialnego świadczy o debudżety-

zacji oraz niskim stopniu decentralizacji.

90

91

Przypisy

1

B. Woźniak, Sektor finansów publicznych, w: System finansowy w Polsce, pod red.

B. Pietrzaka, Z. Polańskiego, B. Woźniak, PWN, 2003, Warszawa, 467

2

Z. Polański, Wprowadzenie. System finansowy we współczesnej gospodarce rynkowej,

w; System finansowy w Polsce, jak wyżej, s.44

3

E. Malinowska - Misiąg, W. Misiąg, Finanse publiczne w Polsce, LexisNexix, Wyższa

Szkoła Zarządzania i Informatyki z siedzibą w Rzeszowie, Warszawa - Rzeszów,

2006, s. 32

4

E. Malinowska- Misiąg, W. Misiąg, Finanse publiczne w Polsce, jak wyżej

5

Finanse publiczne, pod red. J. Głuchowskiego, R. Luterskiego, B. Kłosowskiej,

J. Patryka, J. Wiśniewskiego, Wyższa Szkoła Bankowa – Tonik, Toruń, 2005, s. 21

i dalsze.

6

S. Owsiak, Finanse publiczne, Teoria i praktyka, Warszawa, PWN, 2005, s. 391

i dalsze

7

Jak wyżej, s. 391

8

Jak wyżej s. 391

9

Ustawa z dnia 26 listopada 1998 roku o finansach publicznych ( Dz. U )

10

Ustawa z dnia 30 czerwca 2005 o finansach publicznych (Dz.U. 2005 nr 249, poz.

2104)

11

Ustawa z dnia 30 czerw 2005 o finansach publicznych, op. cit

12

Jak wyżej

13

Jak wyżej

14

Jak wyżej

15

Jak wyżej

16

E. Malinowska-Misiąg, W. Misiąg, Finanse publiczne w Polsce, Lexis-Nexis, Wyższa

Szkoła Informatyki i Zarządzania, Warszawa- Rzeszów, 2006, s.79

17

S. Owsiak, Finanse publiczne, Teoria i praktyka, op. cit. s. 393

18

J. Osiatyński, Finanse publiczne, Ekonomia i polityka, PWN, Warszawa, 2006, s.22

19

E. Chojna – Duch, Polskie prawo finansowe, Finanse publiczne, Wydawnictwo

Prawnicze LexisNexis, Warszawa 2006, s.54 i następna

20

W. A. Nowak, Rachunkowość sektora publicznego, Koncepcje, metody, uwarunkowa-

nia, PWN, Warszawa 1998, s 82

21

E. Malinowska, W. Misiąg, Finanse publiczne w Polsce. Przewodnik 2002, ODDK,

Gdańsk 2002, s. 320

22

W. A. Nowak, Budżet memoriałowy jednostki samorządu terytorialnego, „Rachunko-

wość budżetowa”, 4/2002

23

W. A.. Nowak, Rachunkowość sektora publicznego…, op. cit., s. 83

24

E. Malinowska, W. Misiąg, Finanse publiczne w Polsce…, op. cit., s. 320.

25

B. Malinowska, W. Misiąg, Finanse publiczne w Polsce, Przewodnik, 2002, oddk,

Gdański, 2002, s.234

26

Ustawa z dnia 29 sierpnia 2005 o Funduszu im. Komisji Edukacji Narodowej ( Dz. U.

nr 167, poz. 1400)

27

Ustawa z dnia 30 maja 1996 o gospodarowaniu niektórymi składnikami mienia Skarbu

92

Państwa oraz o Agencji Mienia Wojskowego ( Dz. U. 2004,nr 163, po. 1711 z późn. Zm.)

28

Ustawa z dnia 28 sierpnia 1997 r o zatrudnianiu osób pozbawionych wolności ( Dz. U.

nr 123, poz. 777 z późn. Zm)

29

Ustawa z dnia 30 sierpnia 1996 r o komercjalizacji i reprywatyzacji, art. 56 ust. 1. pkt 1.

30

Ustawa z dnia 30 sierpnia 1996 r o komercjalizacji i prywatyzacji art. 56 ust.1 pkt 2

31

Ustawa z dnia 30 sierpnia 1996 r o komercjalizacji i prywatyzacji art. 56, ust. 1 pkt. 3

32

Ustawa z dnia 6 czerwca 1997 – Kodeks karny wykonawczy ( Dz. U. nr 90 poz. 557

z późn. Zm)

33

Ustawa z dnia 28 sierpnia 1997 r o zatrudnianiu osób pozbawionych wolności, op. cit

34

Ustawa z dnia 6 kwietnia o Policji ( Dz. U. 2002 r nr 7, poz. 58, z późn zm)

35

Ustawa z dnia 30 maja 1996 r o gospodarowaniu niektórymi składnikami mienia

Skarbu Państwa oraz o Agencji Mienia Wojskowego ( Dz. U. 2004, nr 163, poz. 1711,

z późn. Zm)

36

Ustawa z dnia 2 czerwca 2005 o finansach publicznych ( Dz.U.2005 nr 249 poz.

2104)

37

Szeroką analizę niedociągnięć legislacyjnych znajdujemy w pracy C. Kosikowskiego,

Finanse publiczne Komentarz, op. cit. s. 116 i następne

38

E. Malinowska-Misiąg, W. Misiąg, Finanse publiczne w Polsce, Lexis-Nexis, Wyższa

Szkoła Informatyki i Zarządzania, Warszawa- Rzeszów, 2006, s.83

Wyszukiwarka

Podobne podstrony:

BUDŻET PAŃSTWA w7, Finanse publiczne

19 Zakres sektora finansów publicznych w Polsce

pyt. 3 - finansowe potrzeby budżetu państwa;, prawo finansów publicznych

pyt. 16 - głowne przyczyny powstawania deficytów budżetu państwa;, prawo finansów publicznych

praca magisterska licencjacka Rachunkowość jednostek sektora finansów publicznych a prezentacja wyko

procedury budżetowe kontrolne i odpowiedzialność w sektorze finansów publicznych

Analiza pojęć ,,wydatków publicznych”,wydatków budżetu panstwa oraz rozchodów publicznych na gruncie

Wykład 5 Sektor finansów publicznych poprawiony

Co to jest budzet panstwa, prawo, Finanse

Klasyfikacja budżetowa praca na finanse publiczne

(2796)?nki a sektor finansow publicznych

formy organizacyjno-prawne jednostek sektora finansow publicznych, Formy organizacyjno-prawne jednos

27 V Sektor finansów publicznych

34 Tablica 6 Sektor finansów publicznych

PODMIOTY SEKTORA FINANSOW PUBLICZNYCH, PODMIOTY SEKTORA FINANSÓW PUBLICZNYCH

Budżet Państwa, sggw - finanse i rachunkowość, studia, II semestr, Finanse Ćw

więcej podobnych podstron