1

Analiza sytuacji ekonomiczno-

finansowej

zakładów ubezpieczeń

2

Elementy analizy sprawozdań finansowych

zakładów ubezpieczeń

1.

System finansowy polskich zakładów ubezpieczeń

1.1. Podstawy prawne systemu finansowego zakładów ubezpieczeń

1.2. Przychody i koszty zakładu ubezpieczeń

1.2.1. Składka ubezpieczeniowa jako podstawowy przychód zakładu

ubezpieczeń

1.2.2. Odszkodowanie ubezpieczeniowe jako podstawowy koszt

zakładu ubezpieczeń

1.3. Zasada równowagi składek i świadczeń

1.4. Główne składniki majątku i źródła jego finansowania

1.4.1. Aktywa

1.4.2. Pasywa

1.5. Ustawowe wymogi finansowe

1.5.1. Środki własne zakładu ubezpieczeń jako ustawowy miernik

bezpieczeństwa finansowego zakładu ubezpieczeń

1.5.2. Pokrycie

rezerw

techniczno-ubezpieczeniowych

brutto

odpowiednimi aktywami

1.5.3. Maksymalna wartość pojedynczego ryzyka na udziale

własnym zakładu ubezpieczeń

1.6. Struktura portfela i jego szkodowość

1.7. Polityka reasekuracyjna i jej znaczenie dla sytuacji finansowej

zakładu ubezpieczeń

2.

Ocena sytuacji finansowej zakładu ubezpieczeń

2.1. Materiały źródłowe do przeprowadzenia oceny

2.2. Charakterystyka podstawowych grup wskaźników ekonomicznych

2.2.1. Wprowadzenie

2.2.2. Charakterystyka wskaźników

2.2.2.1.Wskaźniki płynności i wypłacalności

2.2.2.2.Wskaźniki rentowności

2.2.2.3.Wskaźniki sprawności działania

2.2.2.4.Wskaźniki zasilania finansowego i współzależności

2.2.3. Ograniczenia analizy wskaźnikowej

3.

Wybór literatury

Komentarz [x1]:

3

1. System finansowy polskich zakładów ubezpieczeń

Ubezpieczenia gospodarcze będąc instytucją najwyższego zaufania społecznego

powinny być przede wszystkim instytucją pewną i niezawodną. Tą pewnością zainteresowani

są nie tylko ubezpieczeni, rynek ubezpieczeniowy, ale również cała gospodarka narodowa.

Wyraża to najważniejsza zasada ochrony ubezpieczeniowej związana ze świadczeniem usługi

ubezpieczeniowej przez każdy zakład ubezpieczeń - zasada realności ochrony

ubezpieczeniowej. Zasada ta wskazuje na konieczność prawnego i ekonomicznego

zagwarantowania ubezpieczającemu (ubezpieczonemu) pewności, że w przypadku

zajścia wypadku ubezpieczeniowego, zakład ubezpieczeń spełni ciążący na nim

obowiązek wypłaty świadczenia (odszkodowania) ubezpieczeniowego.

1

Instrumentem pozwalającym określić ekonomiczne gwarancje realności ochrony

ubezpieczeniowej świadczonej przez zakład ubezpieczeń jest analiza sytuacji finansowej

zakładu ubezpieczeń. Kierownictwo zakładu ubezpieczeń w celu uzyskania podstawy do

podejmowania bieżących i długoterminowych decyzji oraz kontroli zgodności bieżącego

przebiegu procesów gospodarczych z planami powinno posługiwać się tą analizą. Analiza

sytuacji finansowej zakładu ubezpieczeń pomaga w wyborze najkorzystniejszych alternatyw

przy podejmowaniu decyzji. Może także posłużyć jako podstawa do interwencji w przypadku

kształtowania się odmiennych niż w założeniach wyników ekonomicznych zakładu

ubezpieczeń. Zainteresowanie wynikami analizy finansowej zakładu ubezpieczeń nie ogranicza

się jednak tylko do władz i właścicieli zakładu ubezpieczeń. Oceną sytuacji finansowej zakładu

ubezpieczeń interesują się partnerzy i klienci zakładu ubezpieczeń oraz władze nadzorcze.

Do najważniejszych obszarów jakimi zajmuje się analiza finansowa zakładu ubezpieczeń

możemy zaliczyć:

składniki majątku zakładu ubezpieczeń i źródła jego finansowania,

spełnianie ustawowych wymogów finansowych tj. m.in. posiadania środków własnych na

pokrycie marginesu wypłacalności,

politykę lokacyjną zakładu ubezpieczeń,

tworzenie rezerw techniczno-ubezpieczeniowych,

strukturę portfela zakładu ubezpieczeń i jego szkodowość,

politykę reasekuracyjną.

1

T. Sangowski, Gospodarka finansowa zakładu ubezpieczeń - Wybrane problemy, Akademia Ekonomiczna w

Poznaniu, Poznań 1995.

4

1.1. Podstawy prawne systemu finansowego zakładów ubezpieczeń

Obowiązujące do 2003 roku

•

Ustawa z dnia 28.07.1990 r. o działalności ubezpieczeniowej, Tekst jednolity

(Dz.U. z 1996 r. Nr 11, poz.62 z późn. zm.)

Rozporządzenie Ministra Finansów z dnia 17.10.1995 r. w sprawie sposobu

wyliczenia i wysokości marginesu wypłacalności oraz minimalnej wysokości kapitału

gwarancyjnego dla każdego rodzaju ubezpieczeń oraz działalności reasekuracyjnej,

(Dz.U. nr 127, poz. 606);

Rozporządzenie Ministra Finansów z dnia 7.12.1995 r. w sprawie zasad

reasekuracji ryzyk ubezpieczeniowych za granicą (Dz. U. Nr 143, poz. 707 z późn.

zm.);

Rozporządzenie Ministra Finansów z dnia 18.03.1996 r. w sprawie wysokości

procentu składki wnoszonej przez zakłady ubezpieczeń na rzecz Ubezpieczeniowego

Funduszu Gwarancyjnego oraz terminów wpłat oddzielnie dla ubezpieczeń określonych

w dziale I i II (Dz. U. nr 35, poz. 152 z późn. zm.);

Rozporządzenie Ministra Finansów z dnia 14.06.1996 r. w sprawie

szczegółowych zasad, zakresu i trybu przeprowadzania kontroli działalności i stanu

majątkowego zakładów ubezpieczeń (Dz. U. nr 74, poz. 353);

Rozporządzenie Ministra Finansów z dnia 30.12.1998 r. w sprawie sposobu

obliczania wpłat zakładów ubezpieczeń na pokrycie kosztów nadzoru nad działalnością

ubezpieczeniową i brokerską oraz kosztów działalności Rzecznika Ubezpieczonych i

jego Biura, terminów uiszczenia tych wpłat i wysokości odsetek za ich nieuiszczenie w

terminie (Dz. U. nr 166, poz. 1212 z późn. zm.)

Rozporządzenie Ministra Finansów z dnia 31.12.1998 r. w sprawie zasad

sporządzania kwartalnych i rocznych sprawozdań finansowych przedstawianych

organowi nadzoru przez zakłady ubezpieczeń, formy tych sprawozdań oraz sposobu

potwierdzania przez zarząd zgodności tych sprawozdań ze stanem faktycznym. (Dz. U.

Nr 166, poz. 1215 z późn. zm.)

Rozporządzenie Ministra Finansów z dnia 22 grudnia 2000 r. w sprawie

zezwolenia ogólnego na uznawanie za aktywa stanowiące pokrycie rezerw techniczno-

ubezpieczeniowych aktywów znajdujących się poza granicami Rzeczypospolitej

Polskiej, (Dz.U. nr 121, poz. 1294).

Obowiązujące od 2004 roku

Dz.U.03.124.1151

ustawa 2003.05.22

Działalność ubezpieczeniowa.

Dz.U.03.199.1942

rozp.

2003.11.06

Sposób kalkulacji współczynnika kwoty 50 % przyszłych zysków oraz współczynnika określającego

maksymalną wysokość przyszłych zysków, które mogą być zaliczone do środków własnych.

Dz.U.03.199.1944

rozp.

2003.11.13

Szczegółowe zasady ustalania waluty, w której ma zostać wypłacone odszkodowanie lub świadczenie z umowy

ubezpieczenia.

Dz.U.03.193.1889

rozp.

2003.10.31

Szczegółowe zasady tworzenia, utrwalania, przechowywania i zabezpieczania dokumentów związanych z

zawieraniem i wykonywaniem umów ubezpieczenia.

Dz.U.03.211.2060

rozp.

2003.11.28

Sposób wyliczenia wysokości marginesu wypłacalności oraz minimalnej wysokości kapitału gwarancyjnego dla

działów i grup ubezpieczeń.

5

Dz.U.04.94.910

rozp.

2004.04.23

Zezwolenie ogólne na uznawanie za środki stanowiące pokrycie rezerw techniczno-ubezpieczeniowych

aktywów znajdujących się poza granicami państw członkowskich Unii Europejskiej.

Dz.U.03.218.2149 - zał. rozp.

2003.12.11

Zakres, forma i sposób sporządzania kwartalnych i dodatkowych rocznych sprawozdań finansowych i

statystycznych zakładów ubezpieczeń oraz terminy ich przedstawiania organowi nadzoru.

Dz.U.03.206.2000

rozp.

2003.11.18

Szczegółowy zakres, formy i zasady sporządzania rocznych sprawozdań dotyczących transakcji

przeprowadzanych w ubezpieczeniowej grupie kapitałowej.

Dz.U.03.217.2132

rozp.

2003.12.08

Roczne i półroczne sprawozdania ubezpieczeniowego funduszu kapitałowego.

Dz.U.03.222.2203

rozp.

2003.12.16

Zakres informacji zawartych w rocznym raporcie o stanie portfela ubezpieczeń.

Dz.U.03.222.2204

rozp.

2003.12.16

Zakres i tryb przeprowadzania kontroli działalności i stanu majątkowego zakładu ubezpieczeń oraz podmiotów,

które wykonują czynności ubezpieczeniowe w imieniu i na rzecz zakładu ubezpieczeń.

Dz.U.03.217.2129

rozp.

2003.12.04

Szczegółowy sposób ustalania środków własnych zakładów ubezpieczeń powiązanych.

Dz.U.03.209.2030

rozp.

2003.11.24

Dane statystyczne dotyczące koasekuracji.

Dz.U.03.228.2268

rozp.

2003.12.23

Wysokość składki członkowskiej płaconej przez zakłady ubezpieczeń na rzecz Polskiej Izby Ubezpieczeń.

Dz.U.03.222.2205

rozp.

2003.12.17

Wpłaty na pokrycie kosztów działalności Rzecznika Ubezpieczonych i jego Biura.

Dz.U.03.228.2264

rozp.

2003.12.23

Wpłaty na pokrycie kosztów nadzoru nad działalnością ubezpieczeniową, działalnością z zakresu pośrednictwa

ubezpieczeniowego, funduszy emerytalnych i pracowniczych programów emerytalnych.

Dz.U.03.218.2145

rozp.

2003.12.09

Kontrola działalności zakładu ubezpieczeń w zakresie korzystania z usług agentów ubezpieczeniowych.

Dz.U.03.218.2146

rozp.

2003.12.09

Kontrola działalności i stanu majątkowego podmiotów prowadzących działalność brokerską.

Ustawa o rachunkowości

Dz.U.03.218.2144

rozp.

2003.12.08

Szczególne zasady rachunkowości zakładów ubezpieczeń.

•

Kodeks Spółek Handlowych

•

Kodeks Cywilny

•

Prawo upadłościowe i naprawcze

•

Prawo dewizowe, Prawo podatkowe

•

Ustawa prawo o publicznym obrocie papierami wartościowymi

•

Ustawa o statystyce publicznej

•

Ustawa o ochronie przeciwpożarowej.

6

1.2. Przychody i koszty zakładu ubezpieczeń

1.2.1. Składka ubezpieczeniowa jako podstawowy przychód zakładu

ubezpieczeń

Pojęcie składki ubezpieczeniowej

Pojęcie składki ubezpieczeniowej może być rozpatrywane w kilku aspektach. Z

formalnego (prawnego) punktu widzenia składka jest świadczeniem pieniężnym, wynikającym

z obowiązku ubezpieczającego do wzajemnego świadczenia na rzecz zakładu ubezpieczeń, w

zamian za przyjęcie przez tego ostatniego zobowiązania do spełnienia określonego świadczenia

w razie zajścia przewidzianego w umowie wypadku ubezpieczeniowego. Przy czym,

zapłacenie składki ubezpieczeniowej stanowi warunek, od którego zależy ważność zawartej

umowy ubezpieczenia oraz powstanie odpowiedzialności gwarancyjnej zakładu ubezpieczeń.

Bez uprzedniego dopełnienia przez ubezpieczającego obowiązku zapłaty składki, zakład

ubezpieczeń nie jest obowiązany do wzajemnego świadczenia, a więc do objęcia go ochroną

ubezpieczeniową.

Z punktu widzenia ubezpieczającego składka ubezpieczeniowa jest ceną jaką musi on

zapłacić, aby zakupić ochronę ubezpieczeniową. Z ekonomiczno-finansowego punktu widzenia

składka ubezpieczeniowa jest natomiast udziałem ubezpieczającego w tworzeniu funduszu,

który służy zakładowi ubezpieczeń do pokrycia należnych odszkodowań lub świadczeń oraz

innych nakładów związanych z prowadzeniem działalności ubezpieczeniowej.

Struktura składki ubezpieczeniowej

Struktura składki ubezpieczeniowej jest złożona i zależy od charakteru ubezpieczeń

prowadzonych przez zakład ubezpieczeń. Struktura składki ubezpieczeniowej w

ubezpieczeniach na życie - dział I, zwanych także ubezpieczeniami długoterminowymi oraz w

ubezpieczeniach majątkowych i pozostałych osobowych - dział II, zwanych także

ubezpieczeniami krótkoterminowymi zasadniczo się różni.

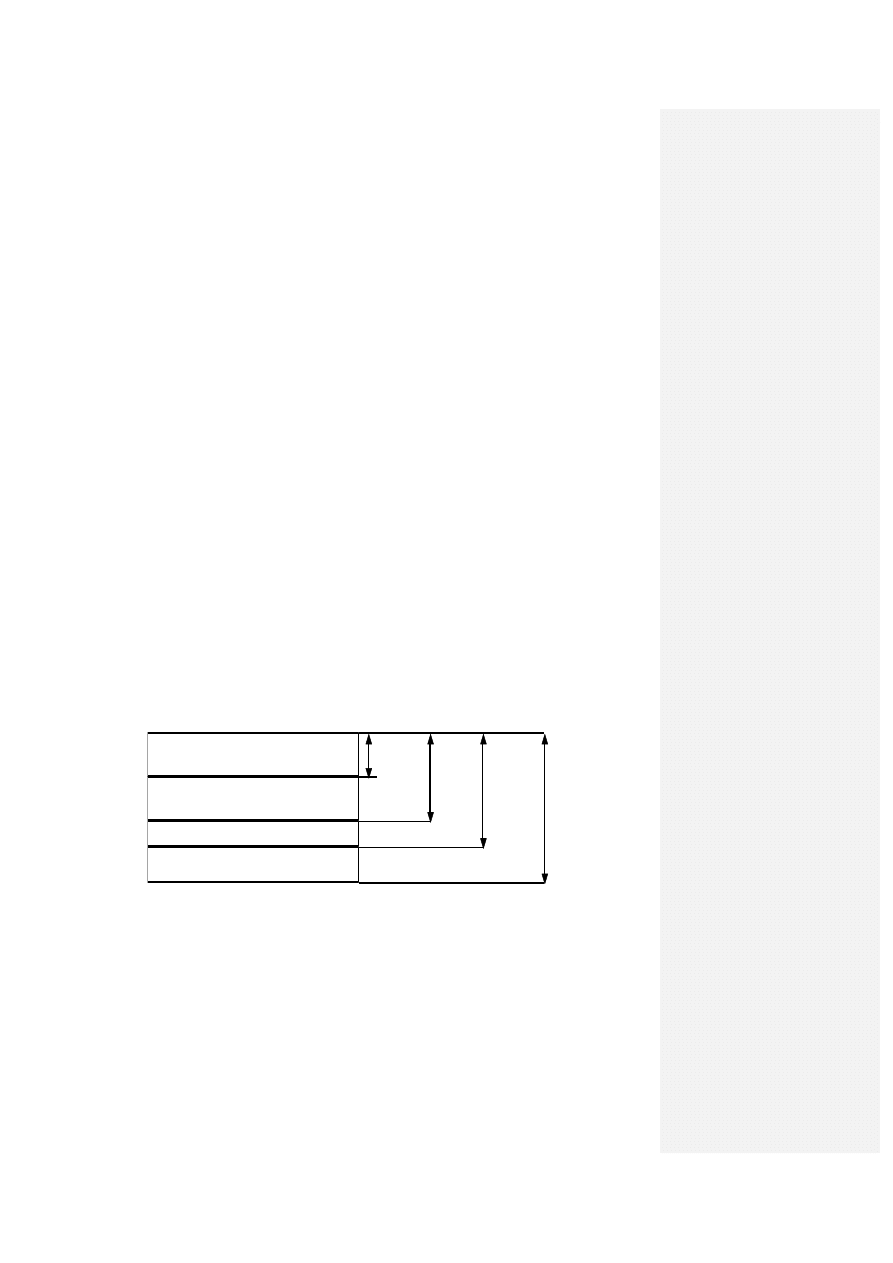

Strukturę składki brutto w krajach o rozwiniętym rynku ubezpieczeniowym obrazuje

poniższy schemat.

S k ła d k a c z ys ta

S k ła d k a

( n a w yp ła ty o d s z k o d o w a ń i ś w ia d c z e ń )

n e tto

6 0 0

S k ła d k a

r yz yk a S k ła d k a

K o s z ty o g ó ln e

h a n d lo w a S k ła d k a

( a d m in is tr a c yjn e )

1 5 0

b r u tto

A k w iz yc ja

1 5 0

O b c ią ż e n ia fis k a ln e i p a r a fis k a ln e 1 0 0

Na podstawie: T. Sangowski, Gospodarka finansowa zakładu ubezpieczeń - Wybrane problemy, Akademia Ekonomiczna w

Poznaniu, Poznań 1995.

Składka ubezpieczeniowa jako przychód

W związku z tym, że zakład ubezpieczeń nie może zajmować się bezpośrednio inną

działalnością gospodarczą poza działalnością ubezpieczeniową i z nią związaną składka

ubezpieczeniowa stanowi największą pozycję wśród przychodów zakładu ubezpieczeń (zob.

tab. 1).

7

Rodzaje składki ubezpieczeniowej (załącznik)

1.2.2. Odszkodowanie ubezpieczeniowe jako podstawowy koszt zakładu

ubezpieczeń

Wszystkie przychody zakładu ubezpieczeń powinny służyć osiąganiu podstawowych

celów zakładu ubezpieczeń, a więc zapewnieniu bieżącego (wypłatom odszkodowań i

świadczeń i pokryciu kosztów działalności ubezpieczeniowej) i długookresowego

funkcjonowania (tworzeniu rezerw techniczno-ubezpieczeniowych i innych rezerw) oraz

osiąganiu zysków.

Składka ubezpieczeniowa jest nie tylko jego podstawowym przychodem, ale również

zobowiązaniem do wyrównania szkody lub wypłacenia odpowiedniego świadczenia

ubezpieczeniowego w razie zajścia przewidzianego w umowie wypadku ubezpieczeniowego.

Dlatego największą pozycję w rozchodach zakładu ubezpieczeń stanowią wypłacone

odszkodowania i świadczenia ubezpieczeniowe, które z rezerwami techniczno-

ubezpieczeniowymi wynoszą często od 50% do 70% globalnych kosztów zakładu ubezpieczeń

(zob. tab. 1).

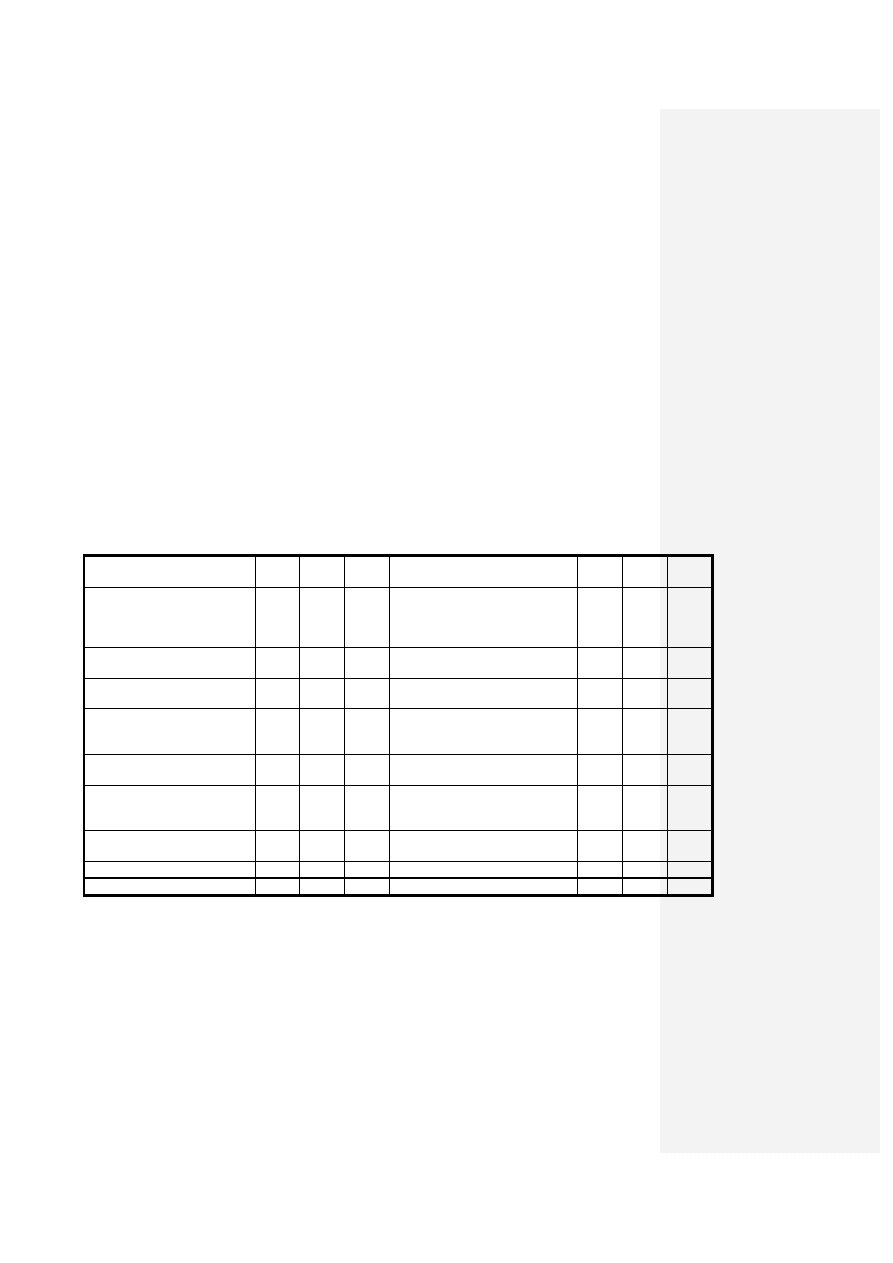

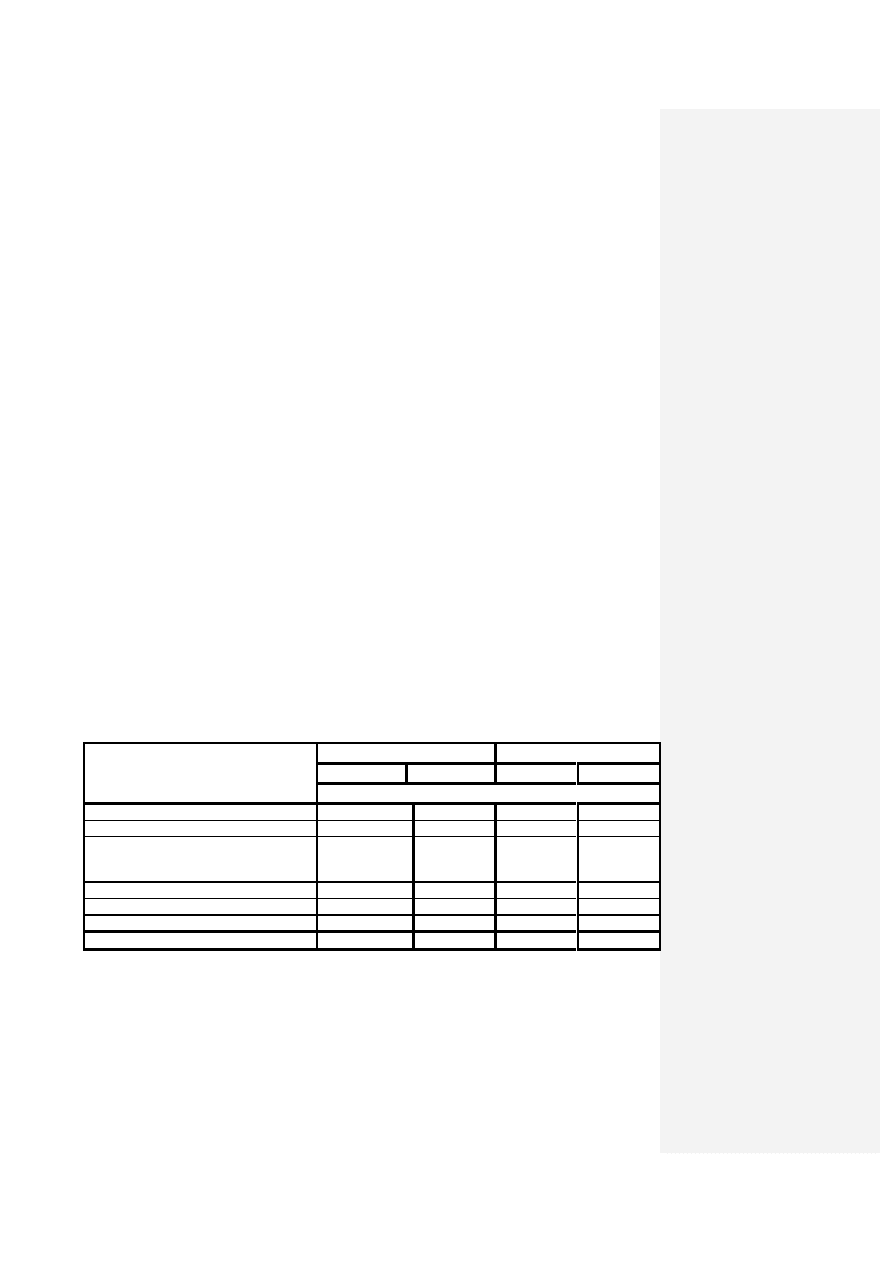

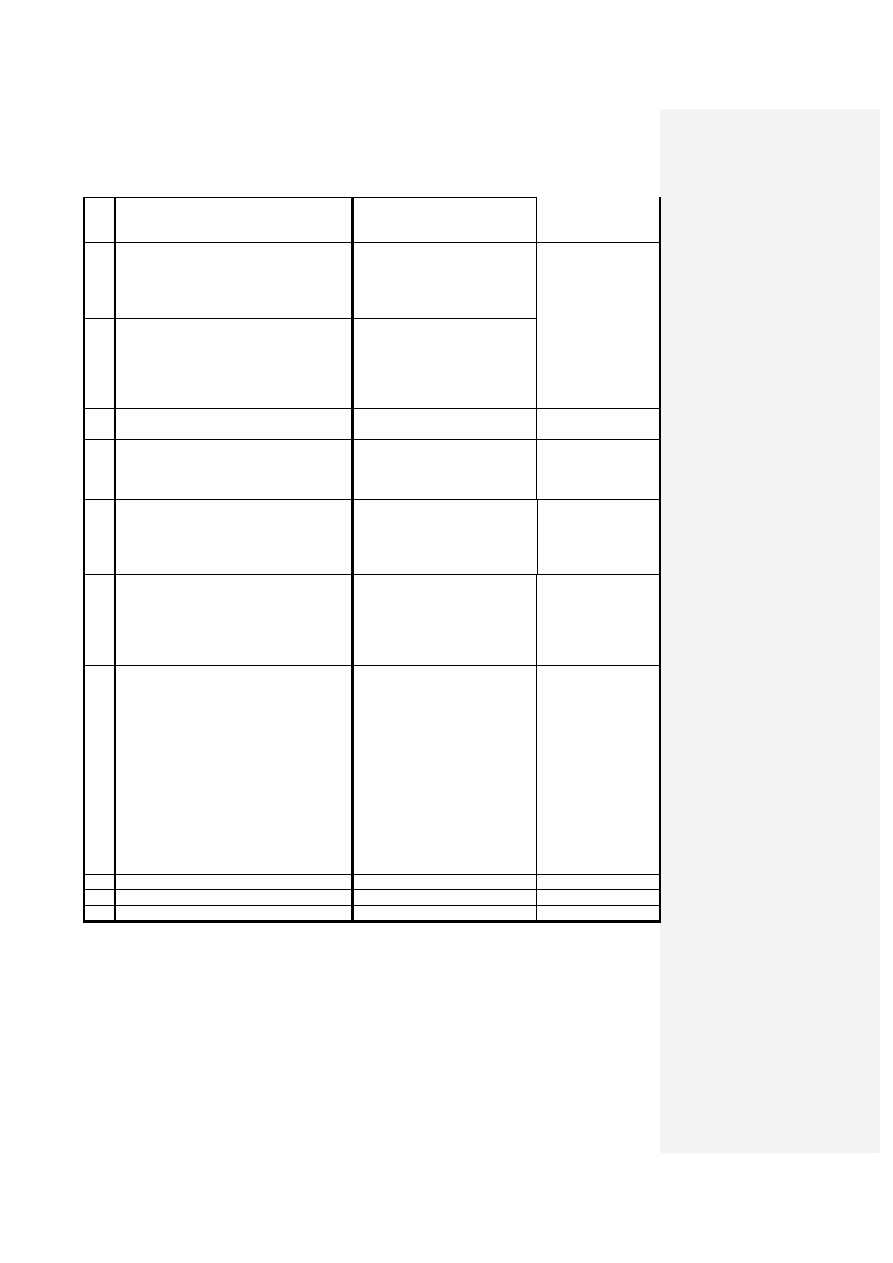

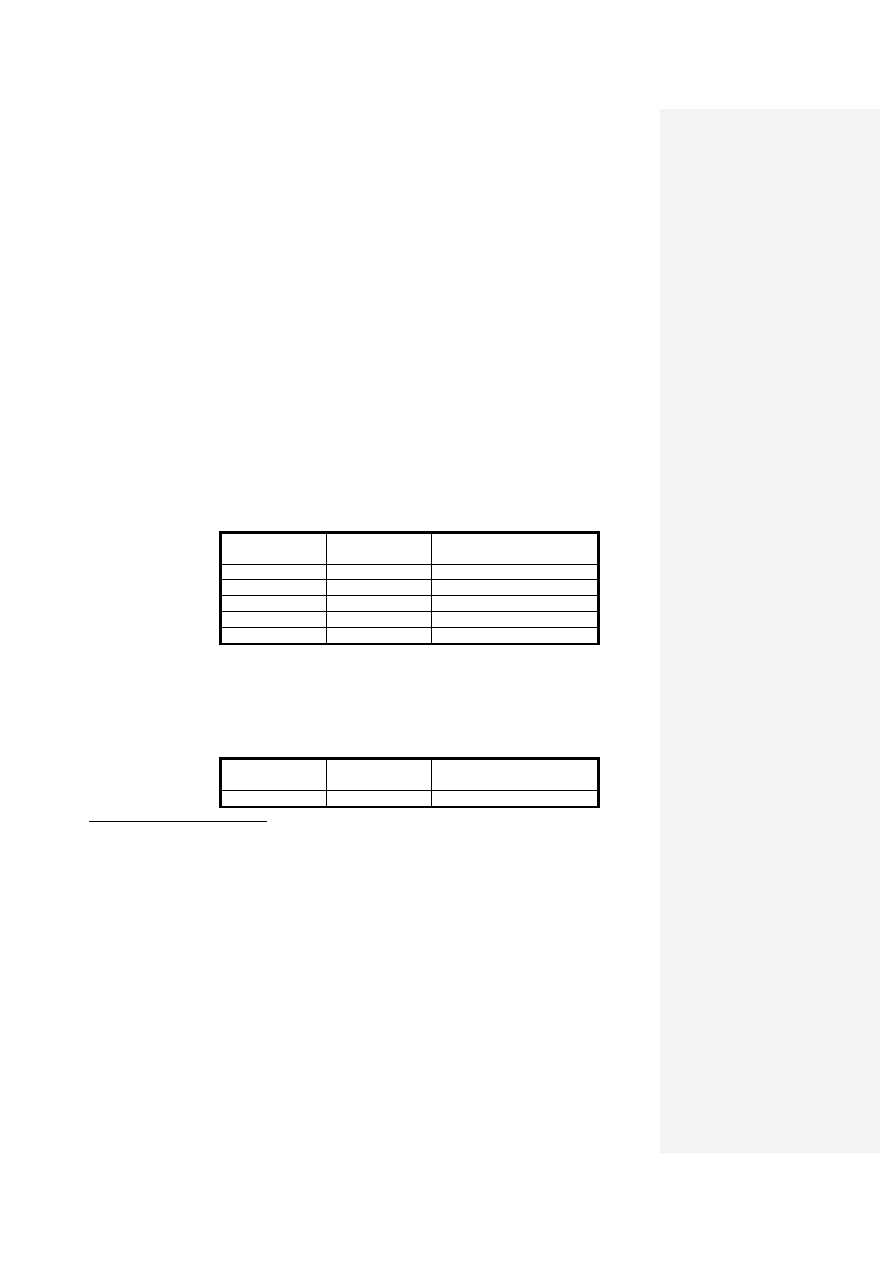

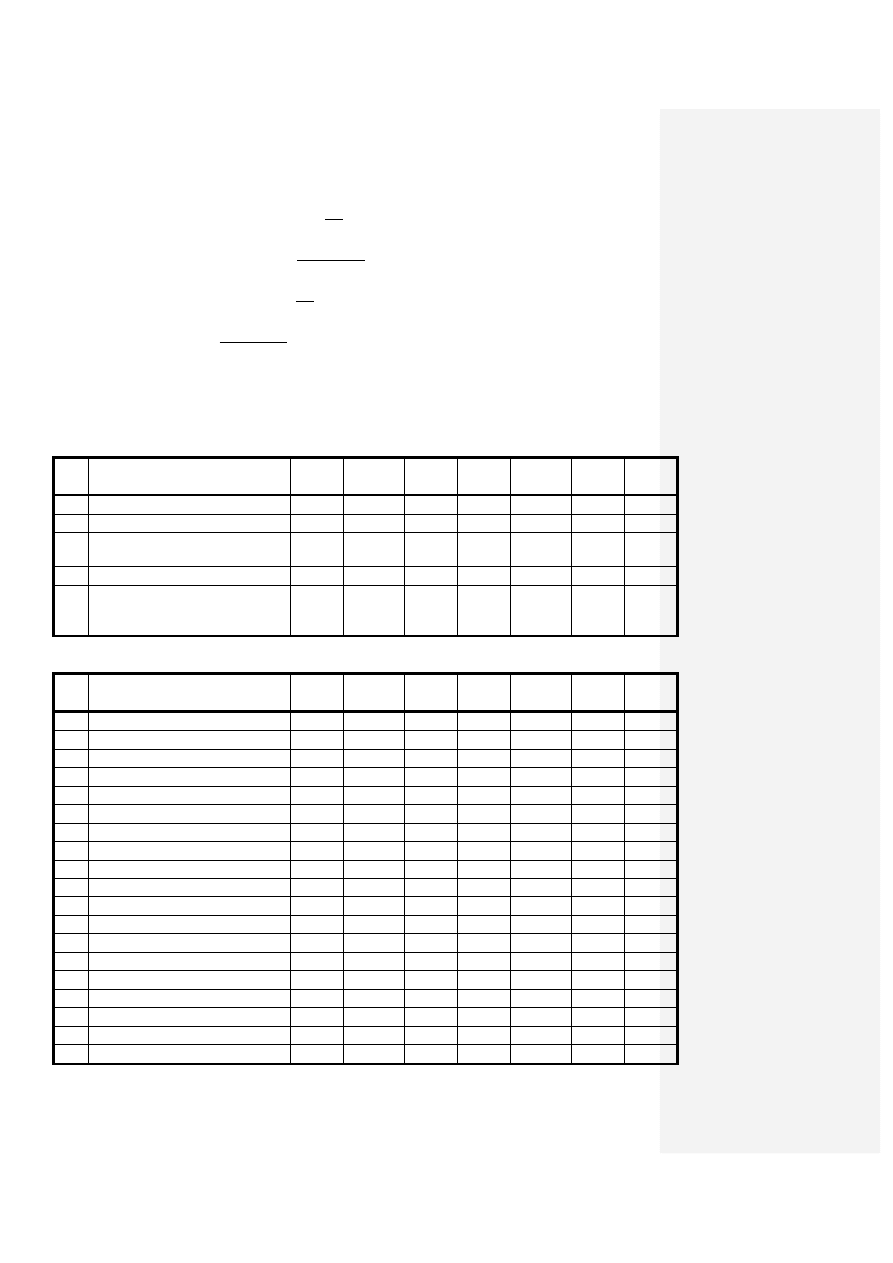

Tabela 1

Szacunkowa struktura przychodów i kosztów działalności operacyjnej zakładów

ubezpieczeń prowadzących działalność ubezpieczeniową na polskim rynku w latach

1997-1999

Przychody

( w % )

1997

1998

1999

Koszty

( w % )

1997

1998

1999

1. Składki zarobione na udziale

własnym

80,14

77,84

79,23 1. Odszkodowania i

świadczenia na udziale

własnym ze zmianą stanu

rezerw

53,63

46,18

47,20

2. Przychody z lokat

16,29

18,86

14,70 2. Koszty działalności

lokacyjnej

2,76

3,31

1,29

3. Nie zrealizowane zyski z

lokat

0,64

0,76

0,84 3. Nie zrealizowane straty na

lokatach

0,01

0,02

0,04

4. Pozostałe przychody

techniczne na udziale

własnym

0,67

0,90

1,00 4. Pozostałe koszty techniczne na

udziale własnym

1,53

1,40

1,11

5. Pozostałe przychody

operacyjne

2,26

1,64

4,22 5. Zmiany stanu innych rezerw

techniczno-ubezpieczeniowych

19,92

22,67

22,46

6. Premie i rabaty dla

ubezpieczonych na udziale

własnym

0,12

0,24

-0,20

7. Koszty działalności

ubezpieczeniowej

19,64

22,35

23,62

8. Pozostałe koszty operacyjne

2,39

3,82

4,47

Razem

100,0

100,0

100,0

Razem

100,0

100,0

100,0

Źródło: Obliczenia własne na podstawie danych z GUS oraz Biuletynów Państwowego Urzędu Nadzoru

Ubezpieczeń za lata 1997,1998 i 1999.

Rodzaje odszkodowań i świadczeń

(Załącznik)

1.3. Zasada równowagi składek i świadczeń

Na podstawie zasady równowagi składek i świadczeń ubezpieczeniowych suma

wpłaconych przez ubezpieczających składek powinna być równa sumie zobowiązań zakładu

8

ubezpieczeń z tytułu odszkodowań i świadczeń ubezpieczeniowych. Zasadę tę można

stosować w dwóch ujęciach. Pierwsze „wąskie” dotyczy składki netto, która jest przeznaczona

wyłącznie na regulowanie zobowiązań zakładu ubezpieczeń wobec podmiotów korzystających

z ochrony ubezpieczeniowej. Inaczej fundusz ubezpieczeniowy netto powinien być równy

najbardziej prawdopodobnej sumie przewidywanych odszkodowań i świadczeń. Natomiast w

ubezpieczeniach długoterminowych według tej zasady zarówno składka ubezpieczeniowa

netto, jak i świadczenia płatne w przyszłości, obliczone zostaną według ich wartości w

określonym terminie, zazwyczaj na początku okresu ubezpieczenia.

Drugie ujęcie „szerokie” odnosi się zarówno do składki netto, jak i do pozostałych

przychodów zakładu ubezpieczeń związanych z jego działalnością oraz reasekuracji (czyli

składki brutto), które są przeznaczone na regulowanie wszelkich zobowiązań zakładu

ubezpieczeń. Zasada ta w drugim ujęciu stanowi tzw. globalną zasadę finansowej

równowagi operacji ubezpieczeniowych.

Ubezpieczenia krótkoterminowe

W ubezpieczeniach majątkowych podstawą kalkulacji składek jest przyjęcie założenia,

że suma składek netto (S) za dany okres ubezpieczenia pewnego zbioru rodzajów ryzyka

powinna być równa oczekiwanej sumie odszkodowań i świadczeń za szkody wynikłe w tym

zbiorze (Q), czyli S=Q.

Suma składki netto „S” za dany okres ubezpieczenia pewnego jednorodnego zbioru

ryzyk będzie wtedy równa iloczynowi stopy składki netto „s”, sumy ubezpieczenia „U” i liczby

obiektów „N”.

S = s * U * N

natomiast oczekiwana suma odszkodowań i świadczeń za szkody wynikłe w tym zbiorze (Q)

będzie równa iloczynowi prawdopodobieństwa zajścia wypadku ubezpieczeniowego (p), sumy

ubezpieczenia (U) i liczby obiektów (N)

Q = p * U * N

Opierając się na zasadzie równowagi składek i świadczeń

S = Q

s * U * N = p * U * N

s = p

wnioskujemy, że stopa składki netto od jednostki sumy ubezpieczenia w okresie jednego roku

równa jest prawdopodobieństwu zajścia wypadku ubezpieczeniowego.

Powyższe równanie jest podstawowym warunkiem zachowania finansowej równowagi

operacji ubezpieczeniowych. Jeżeli w okresie rocznym równowaga między faktyczną

wielkością „p” i z góry ustaloną wielkością stopy składki „s” zostanie zachwiana, zostaje

również zakłócona równowaga operacji finansowych, raz na korzyść klienta, jeśli p > s , innym

razem na korzyść zakładu ubezpieczeń, jeśli p < s. W kalkulacjach stóp składek w różnych

grupach ubezpieczeń będzie zatem zależało zakładowi ubezpieczeń na możliwie dokładnym

ustaleniu, na podstawie danych statystycznych z lat poprzednich, przewidywanego

prawdopodobieństwa zajścia wypadku ubezpieczeniowego wraz z wyznaczeniem granic jego

wahań.

Ubezpieczenia długoterminowe

Kalkulacja stawki netto w ubezpieczeniach na życie opiera się także na zasadzie

równowagi składek i świadczeń. Jednak rozumiemy ją inaczej niż w ubezpieczeniach

majątkowych. W związku z tym, że różnica w terminach płatności składek i wypłaty świadczeń

może wynosić wiele lat fakt ten musi być uwzględniony w operacjach finansowych zakładu

9

ubezpieczeń. Dlatego też zasadę równowagi składek i świadczeń będziemy rozumieli jako

wartość jaką posiadają składki i świadczenia płatne w przyszłości na określony dzień,

najczęściej początek okresu ubezpieczenia (wartość teraźniejsza).

Kalkulacje w ubezpieczeniach na życie oparte są na dwóch podstawowych elementach:

1/ prawdopodobieństwie śmierci ubezpieczonych osób w ciągu rocznego okresu i

2/ wysokości technicznej stopy procentowej.

Pierwszy element oparty jest na tzw. tablicach długości trwania życia, które

pozwalają ustalić tempo wymierania osób ubezpieczonych (np. ile osób spośród 1000

ubezpieczonych umrze w kolejnych latach trwania ubezpieczenia).

Drugi element opiera się na tzw. wysokości technicznej stopy oprocentowania, która

pozwala ustalić realną wartość wpłaconej składki w dniu wypłaty świadczenia lub obecną

wartość wypłaconego w przyszłości świadczenia. Innymi słowy umożliwia porównanie realnej

wartości składki i świadczeń, mimo wielu lat jakie mogą dzielić te dwa zdarzenia. Wysokość

technicznej stopy oprocentowania ma decydujący wpływ na wysokość stawek netto.

1.4. Główne składniki majątku i źródła jego finansowania

1.4.1. Aktywa

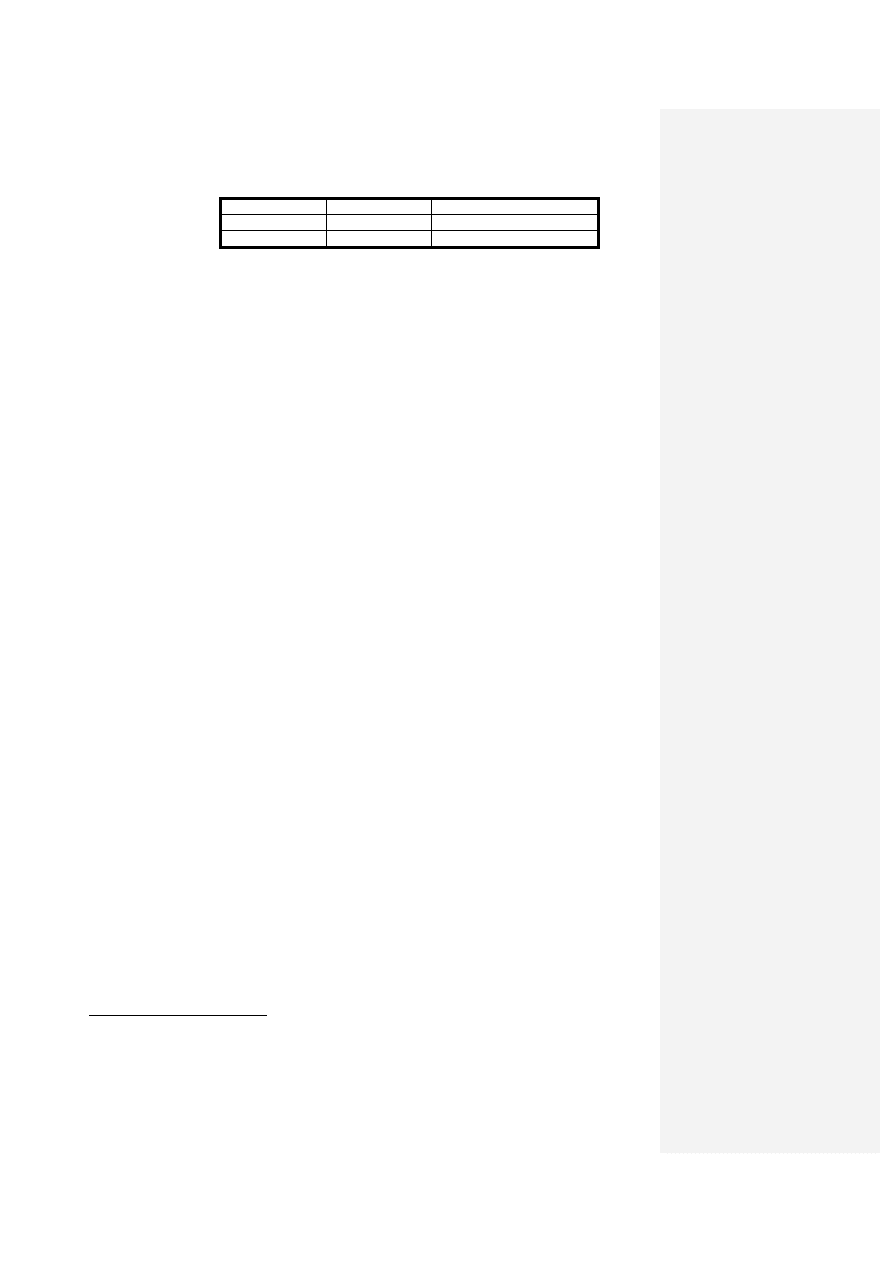

W działalności ubezpieczeniowej, podobnie jak w większości działalności usługowej,

charakterystyczne jest to, że majątek obrotowy zakładu ubezpieczeń jest większy od

posiadanego przez niego majątku trwałego. Głównym elementem aktywów zakładu

ubezpieczeń są lokaty, które stanowią w zależności od działu, w którym działa zakładu

ubezpieczeń od ok. 60 do 90 % sumy bilansowej (zob. tab. 2). Dlatego też istotne znaczenie

ma ocena struktury majątku obrotowego, a w szczególności lokat zakładu ubezpieczeń.

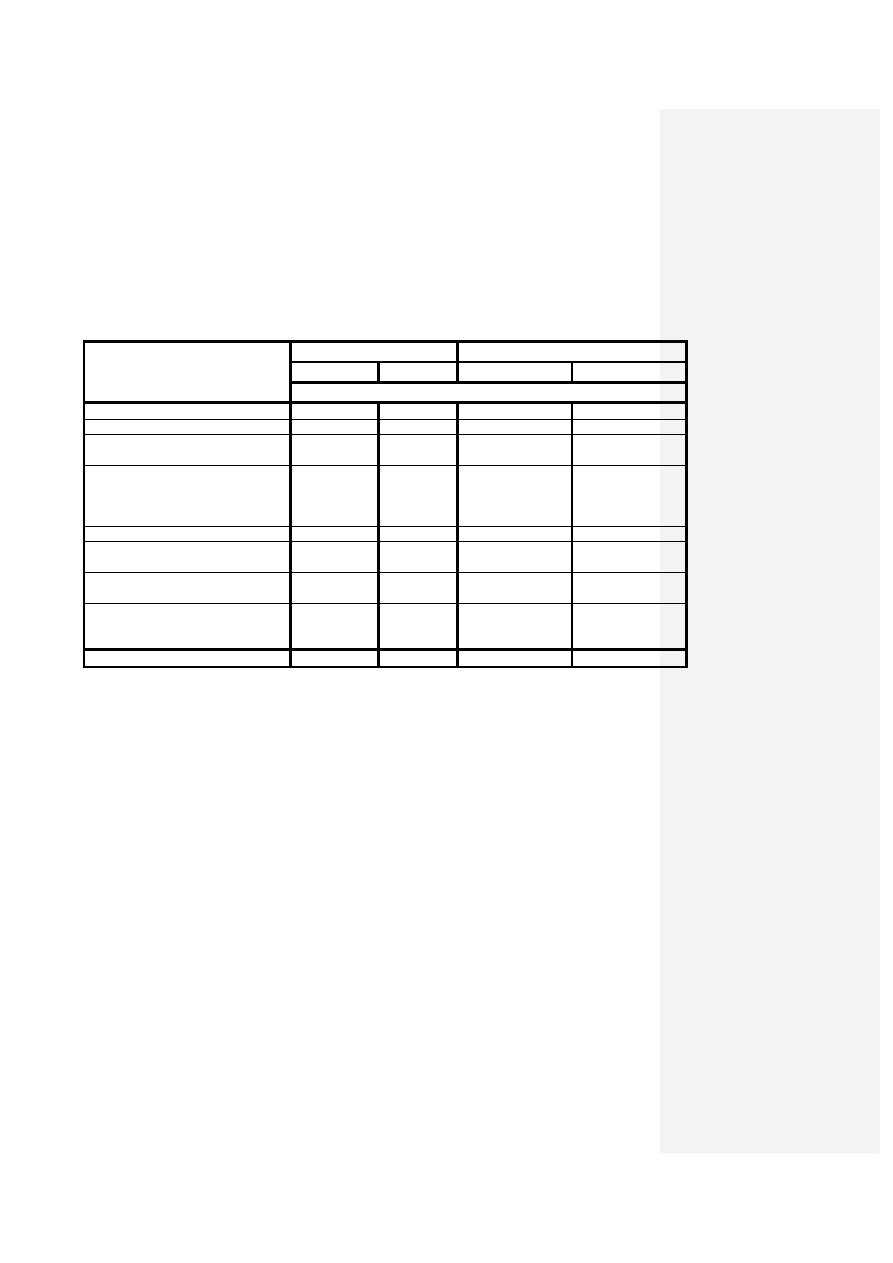

Tabela 2

Struktura aktywów w dziale I i dziale II w latach 1998-99

Dział I

Dział II

AKTYWA

1998

1999

1998

1999

% aktywów

A. Wartości niematerialne i prawne

0,50%

0,63%

0,94%

0,92%

B. Lokaty

88,88%

84,27%

69,45%

73,74%

C. Lokaty funduszów ubezpieczeń na

życie

na

rachunek

i

ryzyko

ubezpieczającego

5,48%

8,50%

0,00%

0,00%

D. Należności i roszczenia

2,64%

2,15%

20,79%

19,18%

E. Inne składniki majątku

2,20%

2,51%

4,83%

4,31%

F. Rozliczenia międzyokresowe czynne

0,31%

1,94%

4,00%

1,85%

Suma aktywów

100,00%

100,00%

100,00%

100,00%

Źródło: Jak w tabeli 1.

Działalność lokacyjna zakładu ubezpieczeń

10

W myśl ustawy o działalności ubezpieczeniowej zakład ubezpieczeń obowiązany jest

lokować swoje środki w taki sposób, aby uwzględniając rodzaj i strukturę prowadzonych

ubezpieczeń, osiągnąć jak największy stopień bezpieczeństwa i rentowności przy

jednoczesnym zachowaniu płynności środków.

Przedmiotem działalności lokacyjnej są przede wszystkim: 1/ rezerwy techniczno-

ubezpieczeniowe 2/ kapitały własne oraz 3/ inne czasowo wolne środki finansowe zakładu

ubezpieczeń.

W związku z tym, że rezerwy techniczno-ubezpieczeniowe jako kapitał obcy, stanowią

gwarancję wywiązywania się zakładu ubezpieczeń ze swoich zobowiązań wobec

ubezpieczonych, możliwości lokowania środków z tych rezerw są ograniczone przez

ustawodawcę.

Zakład ubezpieczeń jest obowiązany posiadać aktywa w wysokości nie niższej niż

wartość rezerw techniczno-ubezpieczeniowych brutto

2

. Aktywa stanowiące pokrycie rezerw

techniczno-ubezpieczeniowych powinny spełniać następujące warunki:

1. powinny być ustalone w walucie, w której wyrażone są zobowiązania z umów

ubezpieczenia, z tytułu których tworzy się odpowiednie rezerwy techniczno-

ubezpieczeniowe;

2. powinny być w odpowiedni sposób zróżnicowane i rozproszone, tak aby nie były

one związane z jednym rodzajem aktywów lub jednym podmiotem, jak również nie

były obciążone zobowiązaniami innymi niż wynikające z umów ubezpieczenia;

3. termin ich wymagalności powinien być dostosowany do terminu wymagalności

zobowiązań z umów ubezpieczenia,

4. ich wartość powinna być ustalana z zachowaniem zasady ostrożności wyceny, po

pomniejszeniu o zobowiązania wynikające z ich uzyskania.

Ponadto zgodnie z ustawą o działalności ubezpieczeniowej aktywami stanowiącymi

pokrycie rezerw techniczno-ubezpieczeniowych mogą być wyłącznie następujące rodzaje

aktywów: 1) papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb

Państwa oraz organizacje międzynarodowe, których członkiem jest RzP, 2) obligacje

emitowane lub poreczone przez jednostki samorządu terytorialnego lub związki tych

jednostek, 3) inne dłużne papiery wartościowe o stałej stopie dochodu, 4) akcje, w tym

dopuszczone do publicznego obrotu, 5) jednostki uczestnictwa lub certyfikaty inwestycyjne w

funduszach inwestycyjnych, 6) inne dłużne papiery wartościowe o zmiennej stopie dochodu,

7) udziały, 8) listy zastawne, 9) pożyczki, w tym zabezpieczone hipotecznie lub przez

instytucje finansowe, oraz pożyczki pod zastaw praw wynikających z umów ubezpieczenia na

życie, 10) nieruchomości lub ich części, z wyłączeniem wykorzystywanych na własne potrzeby,

11) środki pieniężne, w tym zgromadzone na rachunku bankowym, 12) depozyty bankowe,

13) należności od reasekuratorów, 14) udział reasekuratorów w rezerwach techniczno-

ubezpieczeniowych, 15) należności depozytowe od cedentów, 16) należności od

ubezpieczających wynikające z zawartych umów ubezpieczenia, jeżeli od dnia wymagalności

należności upłynęło nie więcej niż 3 miesiące, 17) należności od pośredników

ubezpieczeniowych wynikające z zawartych umów ubezpieczenia lub umów reasekuracji, jeżeli

od dnia wymagalności należności upłynęło nie więcej niż 3 miesiące, 18) należności od budżetu

państwa, 19) środki trwałe, inne niż nieruchomości, jeżeli dokonuje się od nich odpisów

amortyzacyjnych według stawek amortyzacyjnych ustalonych z zachowaniem zasady

ostrożności, 20) zarachowane czynsze i odsetki, 21) aktywowane koszty akwizycji w zakresie

2

W okresie od dnia 1 stycznia 2001 r. do dnia 31 grudnia 2001 r. aktywa zakładu ubezpieczeń mogły być

niższe od wartości rezerw techniczno-ubezpieczeniowych o 50% wartości udziału reasekuratorów w rezerwach

techniczno-ubezpieczeniowych.

11

zgodnym ze sposobem ustalania rezerwy ubezpieczeń na życie w dziale I oraz w zakresie

zgodnym ze sposobem ustalania rezerwy składek w dziale II, 22) instrumenty pochodne, jak

opcje, transakcje terminowe typu futures, transakcje zamienne o ile służą zmniejszeniu ryzyka

związanego z innymi aktywami stanowiącymi pokrycie rezerw techniczno-ubezpieczeniowych.

Aktywa finansujące kapitały własne zakładów ubezpieczeń należących do tej samej

ubezpieczeniowej grupy kapitałowej nie stanowią aktywów na pokrycie rezerw techniczno-

ubezpieczeniowych.

Organ nadzoru może, na wniosek zakładu ubezpieczeń, udzielić, w drodze decyzji,

zezwolenia na uznawanie za aktywa stanowiące pokrycie rezerw techniczno-

ubezpieczeniowych, aktywów innych niż określone powyżej, pod warunkiem że są one

związane z nowymi instrumentami finansowymi..

W przypadku gdy ryzyko umiejscowione jest na terytorium Państwa członkowskiego

UE, aktywa stanowiące pokrycie rezerw techniczno-ubezpieczeniowych mogą być lokowane

wyłącznie na terytorium Państwa członkowskiego UE. Do uznania za środki stanowiące

pokrycie rezerw aktywów znajdujących się poza granicami UE, jest wymagane zezwolenie

ogólne udzielone przez ministra właściwego do spraw instytucji finansowych.

Minister ten, w drodze rozporządzenia, zezwolił na uznawanie za środki stanowiące

pokrycie rezerw techniczno-ubezpieczeniowych aktywów znajdujących się poza granicami UE,

które spełniają następujące warunki:

1. znajdują się:

1) w państwach należących do Organizacji Współpracy Gospodarczej i Rozwoju, lub

2) w innych państwach, z którymi Rzeczpospolita Polska jest związana umowami o

popieraniu i wzajemnej ochronie inwestycji, lub

3) w innych państwach, którym agencja ratingowa

3

, nadała ocenę na poziomie

inwestycyjnym.

2. należą do następujących rodzajów:

1) dłużne papiery wartościowe emitowane lub gwarantowane przez rządy i banki centralne

oraz organizacje międzynarodowe, których Polska jest członkiem lub których członkiem

jest przynajmniej jedno z państw wymienionych w ust. 1,

2) obligacje,

3) akcje,

4) jednostki uczestnictwa lub certyfikaty inwestycyjne w instytucjach wspólnego

inwestowania

4

,

5) depozyty bankowe, , jeżeli zostały dokonane w bankach posiadających fundusze własne

w wysokości stanowiącej równowartość w złotych co najmniej 300 mln euro i

współczynnik wypłacalności na poziomie co najmniej 10 %.

6) należności od reasekuratorów,

7) listy zastawne,

8) pożyczki pod zastaw praw wynikających z umów ubezpieczenia na życie;

9) należności depozytowe od cedentów.

3

Ocena powinna być dokonana przez agencję ratingową uznaną na międzynarodowym rynku kapitałowym.

4

. Aktywa, o których mowa w pkt 1-4, powinny być dopuszczone do publicznego obrotu na rynku

regulowanym, w rozumieniu art. 4 pkt 14 ustawy z dnia 21 sierpnia 1997 r. - Prawo o publicznym obrocie

papierami wartościowymi (Dz. U. z 2002 r. Nr 49, poz. 447, z późn. zm.2)).

12

Papiery wartościowe, o których mowa w ust. 2 pkt 1, 2 i 7, uznaje się za aktywa, jeżeli

długoterminowe lub krótkoterminowe papiery wartościowe zostały wyemitowane przez

podmiot, któremu agencja ratingowa nadała ocenę na poziomie inwestycyjnym.

Łączna wartość aktywów stanowiących pokrycie rezerw techniczno-ubezpieczeniowych

nominowanych w jednej walucie obcej, nie może przekraczać 5% wartości rezerw techniczno-

ubezpieczeniowych i 10 % wartości rezerw techniczno-ubezpieczeniowych ogółem.

Powyższe ograniczenia nie dotyczą aktywów stanowiących należności od

reasekuratorów.

Ustawodawca oprócz ograniczenia rodzajów dostępnych dla zakładów ubezpieczeń

aktywów wprowadził także limity ilościowe (wartościowe) dotyczące inwestowania w

poszczególne aktywa (zob. tabela 3). Powyższe ograniczenia nie mają jednak zastosowania do

aktywów stanowiących pokrycie rezerw techniczno-ubezpieczeniowych dla ubezpieczeń na

życie, jeżeli są związane z ubezpieczeniowym funduszem kapitałowym, a ryzyko lokaty ponosi

ubezpieczający.

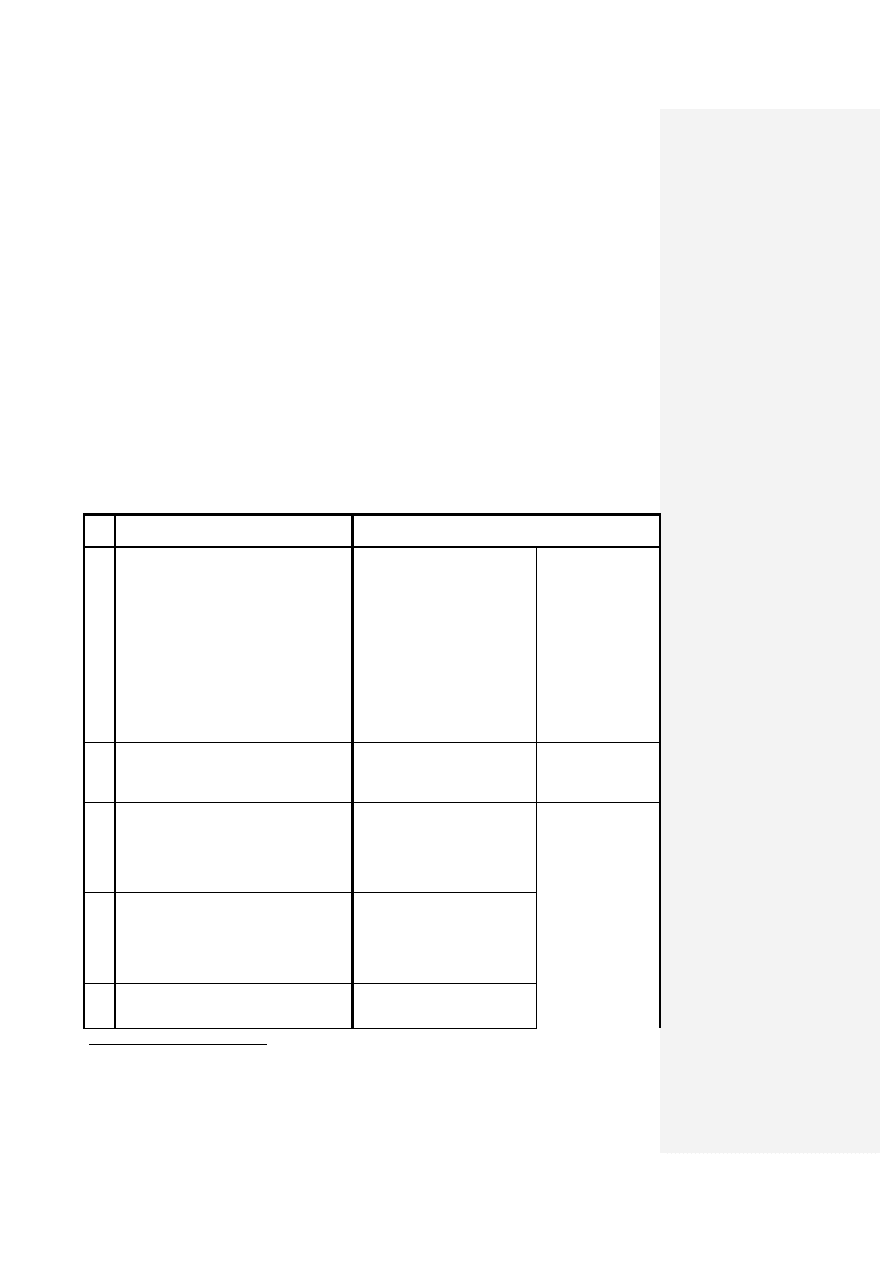

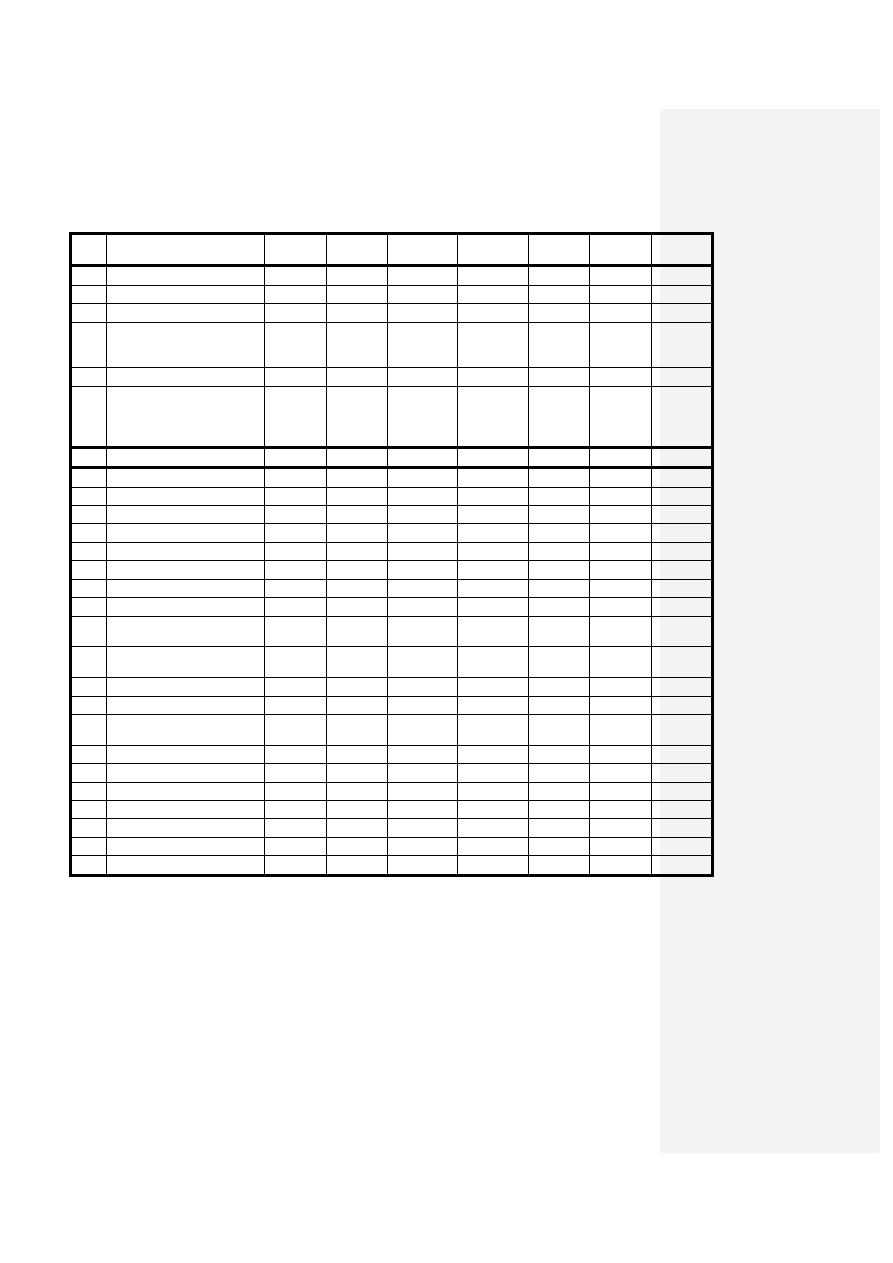

Tabela 3

Ograniczenia w inwestowaniu przez zakłady ubezpieczeń aktywów stanowiących

pokrycie rezerw techniczno-ubezpieczeniowych

L.P

.

Rodzaj aktywów

Limit w % rezerw techniczno-ubezpieczeniowych

1.

Papiery

wartościowe

emitowane

lub

gwarantowane przez Skarb Państwa albo

organizacje

międzynarodowe,

których

członkiem jest Rzeczpospolita Polska,

pożyczki udzielane Skarbowi Państwa lub

gwarantowane przez Skarb Państwa albo

organizacje

międzynarodowe,

których

członkiem jest Rzeczpospolita Polska,

papiery

wartościowe

emitowane

lub

gwarantowane przez samorząd terytorialny,

pożyczki

udzielane

samorządowi

terytorialnemu lub gwarantowane przez

samorząd terytorialny,

-

-

2.

Papiery

wartościowe

dopuszczone

do

publicznego obrotu na rynku regulowanym i

jednostki

uczestnictwa

w

funduszach

inwestycyjnych,

40 % wartości RTU

5

3.

Nieruchomości, inwestycje w certyfikaty

inwestycyjne

funduszy

inwestycyjnych,

dokonujących

lokat

wyłącznie

w

nieruchomości i pożyczki zabezpieczone

hipotecznie, z zastrzeżeniem, że aktywa te

nie mogą przekraczać:

25 % wartości RTU

10 % wartości RTU w jednej

nieruchomości

lub

kilku

nieruchomościach,

które

ze

względu na swoje położenie

powinny być uznane za jedną

lokatę,

5 % wartości RTU w pożyczce

zabezpieczonej

hipotecznie

udzielonej

temu

samemu

5

Rezerwy techniczno-ubezpieczeniowe

13

pożyczkobiorcy

lub

grupie

pożyczkobiorców związanych ze

sobą, TU!!!!!!

4.

Listy

zastawne,

udziały,

akcje

nie

dopuszczone do obrotu publicznego na rynku

regulowanym, i inne papiery wartościowe o

stałej i zmiennej stopie dochodu, z

zastrzeżeniem, że:

10 % wartości RTU

udział zakładu ubezpieczeń w

kapitale

podstawowym

przedsiębiorstwa,

które

jest

emitentem

tych

papierów

wartościowych, nie przekracza 10

%

5.

Certyfikaty

inwestycyjne

funduszy

inwestycyjnych zamkniętych

10 % wartości RTU

6.

Dłużne papiery wartościowe o stałej kwocie

dochodu i pożyczki zabezpieczone przez

instytucje finansowe;

10 % wartości RTU

7.

Papiery wartościowe jednego emitenta lub

grupy emitentów powiązanych albo pożyczki

jednego pożyczkobiorcy lub grupy

pożyczkobiorców związanych ze sobą;

5 % wartości RTU

8.

Pożyczki, które nie są zabezpieczone

hipotecznie albo przez instytucje finansowe,

przy czym aktywa te nie mogą przekraczać 1

% wartości rezerw techniczno-

ubezpieczeniowych w jednej pożyczce;

5 % wartości RTU

9.

Należności od cedentów, reasekuratorów,

ubezpieczających lub pośredników

ubezpieczeniowych oraz udział

reasekuratorów w rezerwach techniczno-

ubezpieczeniowych, przy czym wartość tych

należności oraz udziału reasekuratorów w

rezerwach techniczno-ubezpieczeniowych

niezabezpieczonych hipotecznie albo przez

instytucje finansowe nie przekroczy 5 %

łącznej wartości rezerw techniczno-

ubezpieczeniowych; nie są wymagane

zabezpieczenia od reasekuratorów, którzy

uzyskali pozytywną opinię organu nadzoru;

25 % wartości RTU

10.

Środki trwałe,

5 % wartości RTU

11.

Środki pieniężne,

3 % wartości RTU

12.

Zarachowane czynsze i odsetki.

3 % wartości RTU

W finansach zakładu ubezpieczeń działalność lokacyjna nabiera szczególnego znaczenia z tego

powodu, że lokaty stanowią dodatkowe, znaczne źródło przychodów zakładu ubezpieczeń (od

5 do 20 % przychodów ogółem zakładu ubezpieczeń), a więc zwiększają bezpieczeństwo

ekonomiczne zakładu ubezpieczeń.

14

1.4.2. Pasywa

Do głównych pozycji pasywów bilansu zakładu ubezpieczeń należą rezerwy

techniczno-ubezpieczeniowe na udziale własnym i kapitały własne. Rezerwy techniczno-

ubezpieczeniowe na udziale własnym stanowiły w Polsce w latach 1997-99, w zależności od

działu w którym działa zakład ubezpieczeń, od 60 do 80 % sumy bilansowej ( zob. tab. 4 ).

Tabela 4

Struktura pasywów w dziale I i dziale II w latach 1998-99

Dział I

Dział II

PASYWA

1998

1999

1998

1999

% pasywów

A. Kapitały własne

12,26%

12,65%

9,45%

17,22%

B. Zobowiązania podporządkowane

0,00%

0,00%

0,00%

0,00%

C.

Rezerwy

techniczno

-

ubezpieczeniowe

76,19%

73,36%

65,70%

61,96%

D.

Rezerwy

techniczno-

ubezpieczeniowe dla ubezpieczeń na

życie, jeżeli ryzyko lokaty ponosi

ubezpieczający

5,19%

7,99%

0,00%

0,00%

E. Pozostałe rezerwy

0,95%

0,44%

3,35%

2,56%

F. Zobowiązania depozytowe wobec

reasekuratorów

0,61%

1,07%

3,16%

2,40%

G. Pozostałe zobowiązania i fundusze

specjalne

3,81%

3,64%

8,47%

8,96%

H.

Rozliczenia

międzyokresowe

bierne i przychody przyszłych

okresów

0,99%

0,86%

9,87%

6,89%

Suma pasywów

100,00%

100,00%

100,00%

100,00%

Źródło: Jak w tabeli 1.

Kapitały własne zakładu ubezpieczeń

Na kapitały własne zakładu ubezpieczeń składają się: 1/ kapitał podstawowy,

pomniejszony o należne wpłaty na poczet kapitału podstawowego, 2/ (akcje własne), 3/ kapitał

zapasowy (tworzony ze sprzedaży akcji powyżej wartości nominalnej, odpisów z zysku, z

oprocentowania lokat tego kapitału i innych), 4/ kapitał z aktualizacji wyceny, 5/ pozostałe

kapitały rezerwowe, 6/ zysk (strata) z lat ubiegłych, 7/ zysk (strata) netto roku obrotowego.

Największą pozycję co do wielkości wśród wszystkich kapitałów własnych zakładu

ubezpieczeń stanowią kapitał podstawowy i kapitał zapasowy.

Pomimo że wszystkie one

spełniają podstawowe zadania gwarancyjne, to rola i znaczenie ich w gospodarce finansowej

zakładu ubezpieczeń nie jest taka sama. Zależna jest ona od formy prawnej zakładu

ubezpieczeń (spółka akcyjna czy towarzystwo wzajemne) oraz od długości okresu

funkcjonowania zakładu ubezpieczeń.

Kapitały obce zakładu ubezpieczeń

Do podstawowych kapitałów obcych zakładu ubezpieczeń zaliczamy:

1. rezerwy techniczno - ubezpieczeniowe,

2. pozostałe rezerwy (rezerwa z tytułu odroczonego podatku dochodowego od osób

prawnych i inne rezerwy),

3. zobowiązania z tytułu depozytów reasekuratorów oraz

15

4. pozostałe zobowiązania i fundusze specjalne (np. zobowiązania z tytułu ubezpieczeń

bezpośrednich, zobowiązania z tytułu reasekuracji).

Rezerwy techniczno-ubezpieczeniowe jako szczególny rodzaj kapitałów obcych

Szczególnie ważną rolę wśród kapitałów obcych zakładu ubezpieczeń odgrywają rezerwy

techniczno-ubezpieczeniowe. Tworzenie rezerw techniczno-ubezpieczeniowych oraz ustalenie

ich wysokości, które wystarczyłyby na normalne i szczególne pokrycie bieżących i przyszłych

zobowiązań zakładu ubezpieczeń, powstałych w następnych okresach sprawozdawczych lub

obrachunkowych, za które składka ubezpieczeniowa została już przypisana w danym okresie

sprawozdawczym (obrachunkowym) stanowi jedno z podstawowych zadań zakładu

ubezpieczeń. Dlatego też najważniejszą pozycją kapitałów obcych zakładu ubezpieczeń są

rezerwy techniczno-ubezpieczeniowe.

Celem tworzenia rezerw techniczno-ubezpieczeniowych jest osiągnięcie przez

zakład ubezpieczeń rzeczywistej wysokości wyniku finansowego w danym okresie

sprawozdawczym (obrachunkowym).

Tworzenie rezerw techniczno-ubezpieczeniowych i ich wysokość ma wpływ na

zapewnienie realności ochrony ubezpieczeniowej,

zapewnienie ciągłości i płynności prowadzonych przez zakład ubezpieczeń operacji

ubezpieczeniowych,

kalkulację stopy składek, (posiadanie wysokich rezerw może skłonić zakład

ubezpieczeń do obniżenia wysokości składek lub podniesienia prowizji pośrednikom,

co przyczyni się do wzrostu obrotu),

wewnętrzną kontrolę operacji finansowych,

obliczanie wskaźnika szkodowości składki,

wynik techniczny i margines wypłacalności,

obliczanie zysku dla potrzeb podatkowych,

sprawozdawczość dla akcjonariuszy,

wykazanie wypłacalności i siły finansowej zakładu ubezpieczeń.

Wyżej wymienione względy powodują, że rezerwy techniczno-ubezpieczeniowe

stanowią istotny instrument zarządzania finansami zakładu ubezpieczeń. W zależności od

sytuacji zakładu ubezpieczeń oraz jego wybranej strategii działania mogą pojawić się tendencje

do zaniżania bądź zawyżania rezerw techniczno-ubezpieczeniowych. Zaniżanie rezerw

prowadzi doraźnie do poprawy wyniku finansowego zakładu ubezpieczeń kosztem realności

(pewności) wywiązania się zakładu ubezpieczeń z bieżących i przyszłych zobowiązań, jakie

mogą pojawić się w kolejnych okresach sprawozdawczych (obrachunkowych). Zawyżanie

rezerw powoduje zaniżanie zysku dla potrzeb podatkowych i obniża bieżącą rentowność

inwestycji akcjonariuszy.

W zakładach ubezpieczeń może być tworzonych, zgodnie z przepisami prawa, osiem

rodzajów rezerw techniczno-ubezpieczeniowych: 1) rezerwa składek; 2) rezerwa na ryzyko

niewygasłe; 3) rezerwa na nie wypłacone odszkodowania i świadczenia, w tym rezerwa na

skapitalizowaną wartość rent; 4) rezerwa na wyrównywanie szkodowości (ryzyka); 5) rezerwa

ubezpieczeń na życie; 6) rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń na życie, jeżeli

ryzyko lokaty ponosi ubezpieczający; 7) rezerwa na premie i rabaty dla ubezpieczonych; 8)

rezerwa na zwrot składek dla członków; 9) pozostałe rezerwy techniczno-ubezpieczeniowe

określone w statucie zakładu ubezpieczeń.

16

Rezerwy techniczno-ubezpieczeniowe tworzy się, stosując metody:

1)

indywidualną - polegającą na ustalaniu odrębnie dla każdej umowy

ubezpieczenia lub każdej szkody dokładnej wielkości rezerwy, a w przypadku niemożności

ustalenia dokładnej wielkości rezerwy - zastosowanie jej wiarygodnego oszacowania,

2)

ryczałtową - polegającą na ustalaniu rezerwy zbiorczo dla całego portfela

ubezpieczeń lub jego części, jako ustalonego procentu (wskaźnik ryczałtowy) składki lub

wartości wypłaconych odszkodowań i świadczeń; metoda ryczałtowa może być stosowana

tylko wtedy, jeżeli uzyskane przy jej użyciu wyniki będą zbliżone do wyników uzyskanych przy

użyciu metody indywidualnej; wskaźnik ryczałtowy powinien być ustalany przy zachowaniu

zasady ciągłości; nieuzasadnione zmiany wielkości wskaźnika są niedopuszczalne,

3)

aktuarialną - polegającą na ustalaniu rezerwy przy zastosowaniu matematyki

ubezpieczeniowej, finansowej i statystyki

Ze względu na naturę pochodzenia rezerwy techniczno-ubezpieczeniowe można

podzielić na rezerwy związane ze składką, rezerwy związane z odszkodowaniem lub

świadczeniem ubezpieczeniowym oraz pozostałe rezerwy.

Do rezerw związanych ze składką ubezpieczeniową zaliczamy rezerwę składki, rezerwę

na pokrycie ryzyka niewygasłego oraz rezerwę ubezpieczeń na życie.

Rezerwę składek tworzy się indywidualnie dla każdej umowy jako składkę przypisaną

przypadającą na następne okresy sprawozdawcze, proporcjonalnie do okresu, na jaki składka

została przypisana, przy czym w przypadku umów ubezpieczenia, których ryzyko nie jest

rozłożone równomiernie w okresie trwania ubezpieczenia, rezerwę tworzy się proporcjonalnie

do przewidywanego ryzyka w następnych okresach sprawozdawczych. Zakłady ubezpieczeń

na życie mogą uwzględniać rezerwę składek w rezerwie ubezpieczeń na życie dla tych umów

ubezpieczenia , w których jest to możliwe.

Rezerwa składek zwana jest także przeniesieniem składek i ma zastosowanie wówczas,

gdy okres zawartego ubezpieczenia (umowy ubezpieczenia) nie mieści się lub nie pokrywa się

z okresem sprawozdawczym, a przypisana składka ubezpieczeniowa dotyczy dwóch lub więcej

okresów sprawozdawczych. W takim przypadku zbiór składki przypisanej nie reprezentuje

funduszu ubezpieczeniowego tego samego okresu sprawozdawczego i nie odpowiada

prawdopodobieństwu zapotrzebowania tego okresu (są to tzw. składki nie zarobione).

Rezerwę na pokrycie ryzyka niewygasłego tworzy się jako uzupełnienie

rezerwy składek. Służy ona na pokrycie odszkodowań, świadczeń i innych kosztów, jakie

mogą powstać z zawartych umów ubezpieczenia, które nie wygasają (ekspirują) z ostatnim

dniem okresu sprawozdawczego, a wysokość rezerwy składek nie jest wystarczająca na

pokrycie zobowiązań zakładu ubezpieczeń (np. gdy składki są zbyt niskie).

Rezerwa na pokrycie ryzyka niewygasłego stanowi różnicę pomiędzy przewidywaną

wartością przyszłych odszkodowań, świadczeń i kosztów a sumą wielkości rezerwy składek

oraz ewentualnych, przewidywanych, zgodnie z już zawartymi umowami ubezpieczenia,

przyszłych składek.

Rezerwy ubezpieczeń na życie stanowią wyodrębnioną część składki brutto tzw.

składkę oszczędnościową. Składka oszczędnościowa stanowi różnicę między zdyskontowaną

wartością rezerwy w przyszłym okresie (zobowiązań zakładu ubezpieczeń) a rezerwą aktualną

(wartością aktualną zobowiązań zakładu ubezpieczeń). Różnica ta stanowi właśnie rezerwy

matematyczne, tj. zaoszczędzoną i odłożoną ze składek sumę na pokrycie świadczeń w

przyszłości. Jest ona definiowana jako wartość oczekiwana przyszłych szkód. Rezerwy te nie

są własnością zakładu ubezpieczeń, ale własnością ubezpieczonych, stanowią ich oszczędności

na rzecz przyszłych świadczeń. Rezerwy w dziale ubezpieczeń na życie odgrywają

podstawowe znaczenie dla wywiązywania się z przyszłych zobowiązań zakładu ubezpieczeń.

17

Rezerwę ubezpieczeń na życie tworzy się, z zachowaniem zasady ostrożności, w

wysokości ustalonej prospektywną metodą aktuarialną, z możliwością uwzględnienia kosztów

obsługi umów i kosztów związanych z wypłatą odszkodowań i świadczeń. Dopuszcza się

stosowanie metody retrospektywnej, pod warunkiem że daje ona wartość rezerwy nie niższą

od wartości rezerwy ustalonej metodą prospektywną lub gdy dla danej umowy ubezpieczenia

nie jest możliwe zastosowanie metody prospektywnej.

6

W przypadku ubezpieczeń na życie, w których ryzyko lokaty ponosi

ubezpieczający, rezerwy techniczne tworzy się w wysokości wartości lokaty, dokonanej

zgodnie z warunkami zawartej umowy ubezpieczenia.

Do rezerw związanych z odszkodowaniami i świadczeniami ubezpieczeniowymi

zaliczamy rezerwę na nie wypłacone odszkodowania i świadczenia oraz rezerwę na

skapitalizowaną wartość rent.

Rezerwa na nie wypłacone odszkodowania i świadczenia, w tym rezerwa na

skapitalizowaną wartość rent ( tzw. rezerwa szkodowa)

Wypłacone odszkodowania i świadczenia są podstawowym kosztem działalności

ubezpieczeniowej. Zgodnie z zasadą przypisania przychodów i kosztów rokowi obrotowemu,

którego one dotyczą (tzw. zasada memoriałowa), w księgach roku bieżącego każdego zakładu

ubezpieczeń powinny być ujęte wszystkie odszkodowania i świadczenia oraz koszty z nimi

związane ze szkód powstałych w danym okresie sprawozdawczym, niezależnie od tego czy

zostały wypłacone. Rezerwy na nie wypłacone odszkodowania i świadczenia są związane z

takimi sytuacjami, w których szkody, pomimo że zaistniały w okresie sprawozdawczym, to

jednak nie zostały w tym samym okresie wypłacone.

Rezerwy szkodowe przeznaczone są na wypłaty odszkodowań i świadczeń oraz

związanych z nimi kosztów, powstałych w okresie sprawozdawczym lub w okresach

poprzednich, które:

1) zostały zgłoszone zakładowi ubezpieczeń, dla których zakończony został proces likwidacji,

w wyniku czego ustalono kwotę odszkodowań i świadczeń należnych ubezpieczonym lub

uprawnionym, lecz nie dokonano ich wypłaty do końca okresu sprawozdawczego;

2) zostały zgłoszone zakładowi ubezpieczeń, dla których na koniec okresu sprawozdawczego

nie został zakończony proces likwidacji, ale posiadane informacje o szkodach i wypadkach

pozwalają na oszacowanie wysokości odszkodowań i świadczeń należnych ubezpieczonym

lub uprawnionym;

3) ponownie zostały wznowione (otwarte np. z tytułu odwołania się ubezpieczonego lub

uprawnionego co do wysokości odszkodowania lub świadczenia, lub odmowy wypłacenia

odszkodowania i świadczenia);

4) zostały zgłoszone zakładowi ubezpieczeń, dla których na koniec okresu sprawozdawczego

nie został zakończony proces likwidacji, a posiadane informacje o szkodach i wypadkach

nie pozwalają na oszacowanie wysokości odszkodowań i świadczeń należnych

ubezpieczonym lub uprawnionym;

5) wystąpiły do końca okresu sprawozdawczego, lecz nie zostały zgłoszone zakładowi

ubezpieczeń (tzn. szkody i wypadki nie zgłoszone i tym samym zakładowi ubezpieczeń nie

znane - IBNR).

6

Rezerwy w dziale ubezpieczeń na życie mogą być liczone dwoma podstawowymi metodami prospektywną i

retrospektywną. Rezerwa obliczona metodą prospektywną jest równa różnicy między wartością przyszłych

świadczeń a wartością przyszłych składek netto, metodą retrospektywną różnicy między zakumulowana

wartością ubiegłych składek netto i zakumulowaną wartością ubiegłych świadczeń.

18

Natomiast rezerwy na skapitalizowaną wartość rent (zapadłych już wymagalnych

świadczeń rentowych) są tworzone w przypadku powstania obowiązku dokonania świadczeń

rentowych (płatnych okresowo w formie rent) (np. z ubezpieczeń odpowiedzialności cywilnej,

z ubezpieczeń następstw nieszczęśliwych wypadków). Rezerwę na skapitalizowaną wartość

rent ustala się przy zastosowaniu metod przewidzianych dla ubezpieczeń życiowych (grup

działu I).

Rezerwę na świadczenia z tytułu rent w grupach ubezpieczeń 1-4 działu I tworzy się

jako część rezerwy ubezpieczeń na życie. W przypadku ubezpieczeń na życie kwota rezerwy

na niewypłacone odszkodowania i świadczenia powinna być równa kwocie należnej

ubezpieczonym, uprawnionym lub uposażonym, powiększonej o koszty związane z wypłatą

świadczeń.

Rezerwy szkodowe są bardzo ważne dla oceny sytuacji finansowej zakładu ubezpieczeń, w

szczególności dla ustalenia rzeczywistego współczynnika szkodowości finansowej zakładu

ubezpieczeń.

Do pozostałych rezerw możemy zaliczyć m.in. rezerwę na wyrównanie szkodowości,

rezerwę na premie i rabaty dla ubezpieczonych, rezerwę na szkody katastrofalne i rezerwę na

ryzyka wyjątkowe.

Rezerwa na wyrównanie szkodowości (ryzyka) jest przeznaczona na wyrównanie

wahań współczynnika szkodowości w przyszłości. Ma więc na celu zabezpieczenie zakładu

ubezpieczeń przed większymi wahaniami współczynnika szkodowości w przyszłych okresach

obrotowych.

Rezerwę na premie i rabaty dla ubezpieczonych tworzy się w wysokości kwot, o

które - zgodnie z zawartymi umowami ubezpieczenia - mają być powiększone przyszłe

świadczenia bądź pomniejszone przyszłe wpłaty składek ubezpieczonych (ulgi lub częściowy

zwrot wpłat składek).

Rezerwa na zwrot składek dla członków - tworzy się do wysokości osiągniętego

dodatniego wyniku technicznego, o ile obowiązek zwrotu składek wynika z umowy

ubezpieczenia.

Rezerwa na szkody katastrofalne ma na celu gwarantowanie bezpieczeństwa

działalności danego zakładu ubezpieczeń w przypadku wystąpienia nadmiernej (w stosunku do

przeciętnej) wysokości szkodowości w następstwie szkód katastrofalnych. Szczególne

zapotrzebowanie na tworzenie tej rezerwy mają ubezpieczenia, w których obejmowane są

ryzyka przyrodnicze. Obliczanie tej rezerwy wymaga bardzo dobrej znajomości zagrożeń i ich

przebiegu. Dotyczą one przede wszystkim takiego ryzyka, jak: ogień, powódź, grad, sztormy

itp.

Rezerwa na ryzyko wyjątkowe jest przede wszystkim tworzona dla tych grup lub

rodzajów ubezpieczeń, dla których zakład ubezpieczeń nie ma bazy danych do oszacowania

wielkości ryzyka (np. wynikają z wprowadzenia nowego produktu, dla którego oszacowania

brak jest danych statystycznych pozwalających na nawet względnie przybliżone oszacowanie

wielkości ryzyka).

19

1.5. Ustawowe wymogi finansowe

Spełnianie ważnych funkcji społeczno-gospodarczych jakie przypisane zostały

ubezpieczeniom gospodarczym oraz troska o zagwarantowanie właściwej ochrony

ubezpieczonym spowodowała, iż wymagania w zakresie finansów zakładu ubezpieczeń zostały

określone ustawowo. Ustawa o działalności ubezpieczeniowej uregulowała cztery grupy

zagadnień związanych z finansami zakładu ubezpieczeń: środki własne, wypłacalność zakładu

ubezpieczeń, rezerwy techniczno-ubezpieczeniowe oraz działalność lokacyjną zakładu

ubezpieczeń.

1.5.1. Środki własne zakładu ubezpieczeń jako ustawowy miernik bezpieczeństwa

finansowego zakładu ubezpieczeń.

Środki własne a kapitały własne zakładu ubezpieczeń

Do systemu finansowego zakładów ubezpieczeń wprowadzona została bardzo ważna

kategoria środków własnych.

Środki własne zakładu ubezpieczeń są to aktywa zakładu ubezpieczeń, z

wyłączeniem aktywów przeznaczonych na pokrycie wszelkich przewidywalnych

zobowiązań i wartości niematerialnych i prawnych. Z aktywów stanowiących środki

własne zakładu ubezpieczeń powiązanego wyłącza się posiadane przez ten zakład

ubezpieczeń akcje i inne aktywa finansujące kapitały własne zakładów ubezpieczeń

należących do tej samej ubezpieczeniowej grupy kapitałowej.

W szczególności środki własne zakładu ubezpieczeń powinny odpowiadać:

1) wartości opłaconego kapitału zakładowego;

2) wartości zobowiązań wobec członków towarzystwa, w przypadku towarzystwa

ubezpieczeń wzajemnych, pod warunkiem, że zgodnie ze statutem towarzystwa zobowiązania

wobec członków towarzystwa:

a)

mogą być spłacone członkom towarzystwa tylko i wyłącznie wtedy, gdy nie

spowoduje to naruszenia obowiązku posiadania środków własnych w wysokości nie

niższej niż margines wypłacalności

b)

w przypadku likwidacji towarzystwa, mogą być spłacone członkom

towarzystwa tylko i wyłącznie po spłaceniu wszelkich innych zobowiązań towarzystwa,

c)

z wyłączeniem indywidualnych płatności związanych z wygaśnięciem

członkostwa, nie mogą być spłacane przed przekazaniem informacji o zamiarze

dokonania spłaty, w terminie 30 dni przed dniem spłaty, organowi nadzoru, który może

zakazać w tym terminie dokonywania spłaty;

3) kapitałowi zapasowemu i kapitałom rezerwowym;

4) niepodzielonemu wynikowi finansowemu z lat ubiegłych: zysk - wielkość dodatnia, strata

- wielkość ujemna;

5) wynikowi finansowemu netto okresu sprawozdawczego: zysk - wielkość dodatnia, strata -

wielkość ujemna;

6) w przypadku towarzystw ubezpieczeń wzajemnych należnościom towarzystwa od

członków z tytułu dopłat, których może zażądać na podstawie statutu, do wysokości 50

% należnych dopłat w roku obrotowym i do wysokości 50 % środków własnych ogółem.

Na wniosek zakładu ubezpieczeń i na podstawie przedstawionych przez niego dowodów

organ nadzoru może wyrazić, w drodze decyzji, zgodę na zaliczenie do środków własnych:

1)

wszelkich ukrytych rezerw, wynikających z niedoszacowania aktywów lub

przeszacowania pasywów w bilansie, o ile takie ukryte rezerwy nie mają wyjątkowego

charakteru;

20

2)

kapitału pożyczek podporządkowanych spełniających łącznie ściśle określone

warunki.

Na wniosek zakładu ubezpieczeń w formie TUW i na podstawie przedstawionych przez

niego dowodów organ nadzoru może wyrazić, w drodze decyzji, zgodę na zaliczenie do

środków własnych rezerw na zwrot składek dla członków, jeżeli jej rozliczenie nastąpi w

okresie nie krótszym niż 5 lat.

Na wniosek zakładu ubezpieczeń na życie i na podstawie przedstawionych przez niego

dowodów organ nadzoru może wyrazić, w drodze decyzji, zgodę na zaliczenie do środków

własnych:

1) do dnia 31 grudnia 2009 r., kwoty 50 % przyszłych zysków zakładu ubezpieczeń, nie

więcej jednak niż równowartość 25 % mniejszej spośród wartości marginesu

wypłacalności lub środków własnych zakładu ubezpieczeń, ustalonych poprzez

pomnożenie przewidywanego rocznego zysku, którym jest średnia arytmetyczna zysków

zakładu ubezpieczeń wykazanych w okresie ostatnich 5 lat działalności, przez

współczynnik, który określa pozostały średni okres ważności umów ubezpieczenia,

nieprzekraczający 6 lat, o ile przyszłe zyski nie zostały już uwzględnione w wyliczeniu

środków własnych zakładu ubezpieczeń w ramach ukrytych rezerw;

2) w przypadku gdy zakład ubezpieczeń nie stosuje metody Zillmera lub stosuje ją, lecz nie

uwzględnia przy tym kosztów akwizycji w pełnej wysokości - różnicy między wysokością

rezerwy obliczoną przez zakład ubezpieczeń i wysokością rezerwy obliczoną przy

zastosowaniu metody Zillmera z uwzględnieniem kosztów akwizycji w pełnej wysokości;

wielkość ta nie może jednak przekroczyć 3,5 % sumy różnicy pomiędzy sumami kapitału

i wysokości rezerw techniczno-ubezpieczeniowych dla wszystkich umów ubezpieczenia,

dla których stosowanie metody Zillmera jest dopuszczalne; różnica zaliczana do środków

własnych jest pomniejszana o nierozliczone koszty akwizycji, wykazane w bilansie jako

aktywa.

Każdy zakład ma obowiązek posiadania środków własnych w wysokości nie niższej

niż margines wypłacalności. Środki te mają zapewnić prawidłowe i nieprzerwane

wykonywanie zadań i obowiązków przez zakład ubezpieczeń.

Kategorii środków własnych nie można utożsamiać z kapitałami własnymi. Różnicę

między pojęciem środków własnych a pojęciem kapitałów własnych w ubezpieczeniowej

spółce akcyjnej przedstawia tabela 5.

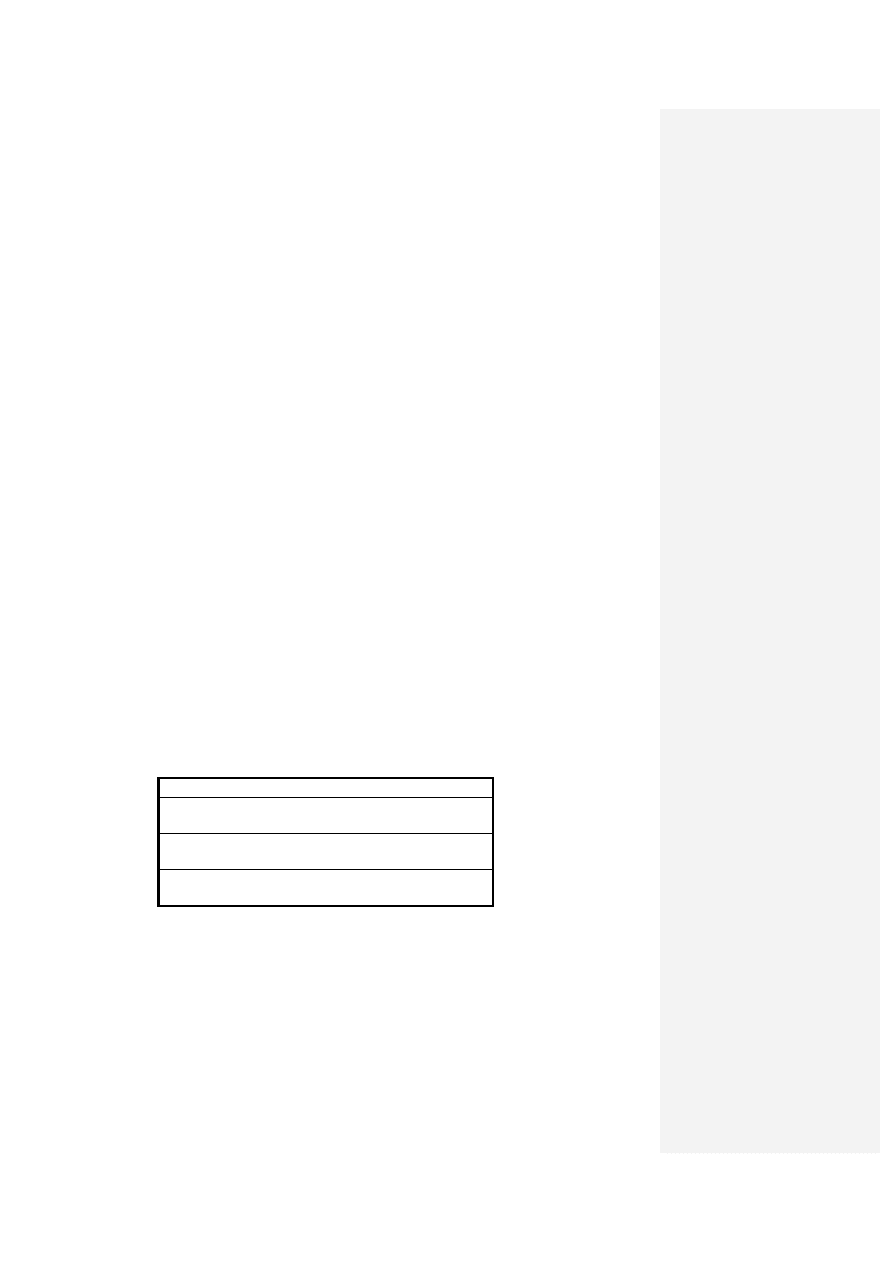

Tabela 5.

Różnice w liczeniu kapitałów własnych i środków własnych

Kapitały własne

Środki własne

+ kapitał podstawowy

+ opłacony kapitał zakładowy

- należne wpłaty na kapitał podstawowy

- akcje własne

+ kapitał zapasowy

+ kapitał zapasowy

+ kapitał z aktualizacji wyceny

+ kapitał z aktualizacji wyceny

+ pozostałe kapitały rezerwowe

+ pozostałe kapitały rezerwowe

+/- zysk / strata z lat ub.

+/- nie podzielony wynik finansowy z lat ub.

+/- zysk / strata netto

+/- wynik finansowy netto okresu sprawozdawczego

- wartości niematerialne i prawne

+ środki uznane przez organ nadzoru

21

Ustawodawca określił specjalne progi umożliwiające gradację bezpieczeństwa finansowego

prowadzonej działalności ubezpieczeniowej. Progi te porównywane są do wysokości

posiadanych przez zakład ubezpieczeń środków własnych.

Minimalna wysokość kapitału gwarancyjnego

Pierwszym progiem jest minimalna wysokość kapitału gwarancyjnego. Ma ona

wysokość stałą

7

. Zakład ubezpieczeń już w okresie otrzymywania zezwolenia na prowadzenie

działalności musi wykazać się posiadaniem środków finansowych na wpłatę kapitału akcyjnego

(zakładowego) w tej minimalnej wysokości. Zezwolenie na prowadzenie działalności

ubezpieczeniowej m.in. nie może być wydane, kiedy wnioskodawca nie udokumentuje

posiadania środków finansowych na wpłatę kapitału akcyjnego (kapitału zakładowego) w

wysokości minimalnego kapitału gwarancyjnego, wymaganego dla grup ubezpieczeń, w

których chce prowadzić działalność.

Minimalna wysokość kapitału gwarancyjnego uzależniona jest od formy prawnej

zakładu ubezpieczeń (spółka akcyjna lub towarzystwo wzajemne), od działu ubezpieczeń

(ubezpieczenia na życie albo pozostałe ubezpieczenia osobowe i ubezpieczenia majątkowe)

oraz od prowadzonych w ramach każdego działu grup ubezpieczeń (zob. tabela 6 i 7).

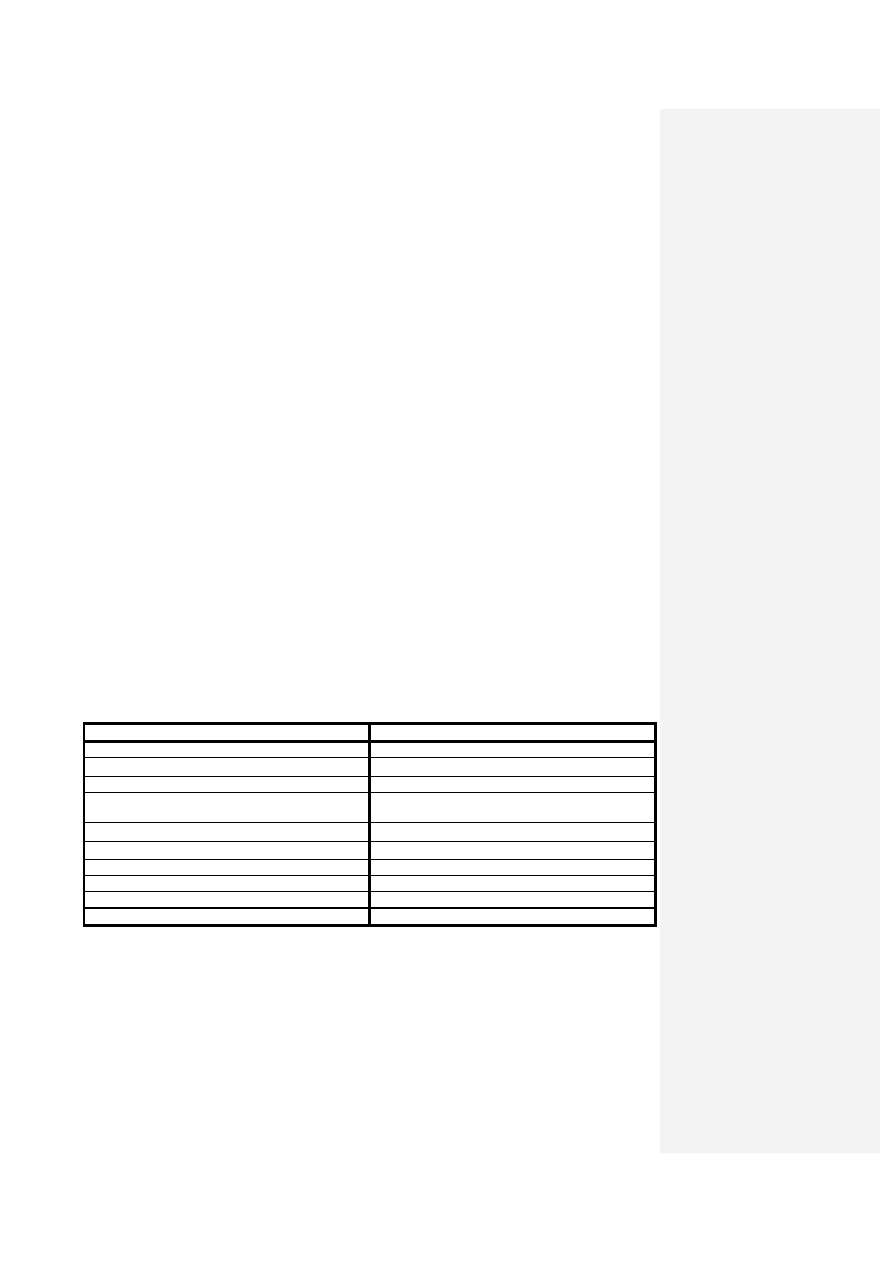

Tabela 6. Minimalna wysokość kapitału gwarancyjnego dla zakładów ubezpieczeń w

formie spółki akcyjnej

8

obowiązująca do końca 2003 roku.

9

Dział

Grupa

ubezpieczeń

Min. Wysokość kapitału

gwarancyjnego w EURO

I

wszystkie

800.000

II

1-8, 16, 18

300.000

II

9,17

200.000

II

10-13, 15

400.000

II

14

400.000*

* w przypadku przekroczenia przez składkę przypisaną z tytułu ubezpieczeń kredytu 4 % zbioru składki

przypisanej z tytułu ubezpieczenia ryzyk pozostałych grup działu II lub gdy zbiór składki przypisanej z tytułu

ubezpieczeń kredytu w każdym z trzech ostatnich lat obrotowych przekroczy wartość 2.500.000 EURO

minimalna wysokość kapitału gwarancyjnego dla tej grupy ubezpieczeń wynosi 1.400.000 EURO.

Tabela 7. Minimalna wysokość kapitału gwarancyjnego dla zakładów ubezpieczeń w

formie spółki akcyjnej obowiązująca od 2004 roku.

Dział

Grupa

ubezpieczeń

Min. Wysokość kapitału

gwarancyjnego w EURO

I

wszystkie

3.000.000

7

Jest równowartością w złotych kwoty wyrażonej w EURO. Stąd wysokość kapitału gwarancyjnego (stała w

ciągu roku) jest indeksowana kursem EURO do wartości złotego i podlega ewentualnej zmianie z roku na rok.

8

Minimalna wysokość kapitału gwarancyjnego dla zakładu ubezpieczeń, który prowadzi działalność w formie

towarzystwa ubezpieczeń wzajemnych jest niższa (o 1/4) niż w ubezpieczeniowej spółce akcyjnej. Wśród

towarzystw ubezpieczeń wzajemnych, wyodrębniono małe towarzystwa, dla których ustalono, przy spełnieniu

ściśle określonych warunków, jeszcze mniejsze wysokości minimalnego kapitału gwarancyjnego lub zwolniono

z jego posiadania (np. gdy m.in. roczna składka przynajmniej za jeden w ciągu trzech kolejnych lat w dziale I

nie przekroczy 500 tys. EURO lub w dziale II w ostatnim roku obrotowym nie przekracza równowartości 1 mln

EURO).

9

Zakłady ubezpieczeń, które uzyskały zezwolenie na prowadzenie działalności ubezpieczeniowej przed dniem

wejścia w życie nowego rozporządzenia, mogą do dnia 31 grudnia 2006 r. ustalać minimalną wysokość

kapitału gwarancyjnego zgodnie z przepisami określonymi w rozporządzeniu Ministra Finansów z dnia 17

października 1995 r. w sprawie sposobu wyliczenia i wysokości marginesu wypłacalności oraz minimalnej

wysokości kapitału gwarancyjnego dla każdego rodzaju ubezpieczeń oraz dla działalności reasekuracyjnej (Dz.

U. Nr 127, poz. 606), jednakże nie dłużej niż do zastosowania po raz pierwszy do określenia tych wartości

przepisów niniejszego rozporządzenia.

22

II

1-9, 16-18

2.000.000

II

10-15

3.000.000

W przypadku prowadzenia przez zakład ubezpieczeń działalności w zakresie kilku grup

ubezpieczeń, wymagana wysokość minimalnego kapitału gwarancyjnego nie jest kumulowana,

lecz odpowiada najwyższemu z minimalnych kapitałów gwarancyjnych określonych dla tych

grup.

Tak wyznaczona minimalna wysokość kapitału gwarancyjnego określa dolną granicę

kapitału gwarancyjnego, obowiązującą od momentu rozpoczęcia działalności ubezpieczeniowej

aż do przekroczenia kolejnego progu związanego z bezpiecznym prowadzeniem tej

działalności.

Kapitał gwarancyjny i margines wypłacalności

W tym zakresie, polski ustawodawca określa kolejny próg, którym jest wymagalna

wysokość kapitału gwarancyjnego w wysokości 1/3 marginesu wypłacalności. Ten drugi

parametr ma zastosowanie jedynie wtedy, kiedy 1/3 obliczonej wysokości marginesu

wypłacalności jest wyższa od minimalnego kapitału gwarancyjnego.

Trzecim

progiem

jest margines wypłacalności. Ustawa o działalności

ubezpieczeniowej nakłada na każdy zakład ubezpieczeń obowiązek posiadania środków

własnych w wysokości nie niższej niż margines wypłacalności.

Przez określenie „margines wypłacalności” rozumie się ustaloną parametrycznie

(obliczoną rachunkowo) najniższą wysokość środków własnych, jaką powinien posiadać

zakład ubezpieczeń, na danym etapie swojej działalności.

10

Wysokość marginesu wypłacalności zależy od następujących wielkości:

1/ w ubezpieczeniach na życie - dział I - wysokości rezerwy ubezpieczeń na życie, składek i na

ryzyko niewygasłe (rezerwa matematyczna), wysokości sumy ubezpieczenia i współczynnika

reasekuracyjnego,

2/ w pozostałych ubezpieczeniach (dział II) - albo od wysokości zbioru składek albo od

wysokości wypłaconych odszkodowań i świadczeń (decyduje wyższa wysokość) i

współczynnika reasekuracyjnego.

Sposób obliczania marginesu wypłacalności zakładu ubezpieczeń prowadzącego

działalność w dziale ubezpieczeń na życie jest zależny od tego czy mamy doczynienia z

ubezpieczeniami na życie związanymi z funduszem inwestycyjnym (grupa 3), z pozostałymi

ubezpieczeniami na życie (grupa 1 - ubezpieczenia na życie, grupa 2 - ubezpieczenia

posagowe, zaopatrzenia dzieci, grupa 4 - ubezpieczenia rentowe) ) czy z ubezpieczeniami

wypadkowymi i chorobowymi (grupa 5) ). Dla każdego z tych grup ubezpieczeń stosowana

jest inna metoda obliczania marginesu wypłacalności zakładu ubezpieczeń. W związku z tym,

że w przypadku ubezpieczeń na życie (grupy 1 - 4) podstawą obliczenia marginesu

wypłacalności jest wysokość rezerw, których wyliczenie wymaga zastosowania specjalnych

metod aktuarialnych wyliczaniem marginesu wypłacalności zajmuje się wyłącznie aktuariusz.

W przypadku prowadzenia działalności ubezpieczeniowej w dziale II margines

wypłacalności stanowi większą z kwot tj. około 17 % zbioru składki przypisanej brutto lub

około 25 % przeciętnej rocznej sumy odszkodowań. Tak obliczoną kwotę obniża się o

10

T. Sangowski, Gospodarka finansowa zakładu ubezpieczeń - Wybrane problemy, Akademia Ekonomiczna w

Poznaniu,

Poznań 1995.

23

odpowiedni procent współczynnika reasekuracyjnego (nie większy niż 50 %). ) [zob.

załącznik 1].

11

Margines wypłacalności ma zastosowanie tylko wtedy, gdy jego wysokość jest

wyższa od minimalnego kapitału gwarancyjnego.

Jeżeli środki własne zakładu ubezpieczeń są niższe niż wymagany margines

wypłacalności, organ nadzoru może zobowiązać zakład ubezpieczeń do przedłożenia planu

przywrócenia prawidłowych stosunków finansowych, do zatwierdzenia przez organ nadzoru.

Jeżeli natomiast środki własne zakładu ubezpieczeń są niższe niż wymagany kapitał

gwarancyjny, zakład ubezpieczeń jest obowiązany niezwłocznie:

1) zawiadomić organ nadzoru o zaistniałej sytuacji;

2) przedłożyć do zatwierdzenia przez organ nadzoru krótkoterminowy plan wypłacalności.

W w/w przypadkach organ nadzoru może:

3) zakazać zakładowi ubezpieczeń swobodnego rozporządzania aktywami lub ograniczyć

zakres działalności;

4) wyznaczyć zakładowi ubezpieczeń termin przedłożenia planów lub termin, do którego

zakład ubezpieczeń powinien przywrócić prawidłowe stosunki finansowe albo wypłacalność;

5) zakazać zakładowi ubezpieczeń dokonywania wypłat z zysku.

1.5.2. Pokrycie rezerw techniczno-ubezpieczeniowych brutto odpowiednimi

aktywami

Zakład ubezpieczeń musi mieć pełne pokrycie środków z rezerw techniczno-

ubezpieczeniowych brutto w odpowiednich aktywach. Pokrycie to powinno być nie tylko

ilościowe (wartościowe) tzn. wysokość aktywów powinna być co najmniej równa wysokości

RTU brutto, ale także jakościowe tzn. struktura aktywów powinna odpowiadać pod względem

płynności i rentowności charakterowi rezerwy ( np. w rezerwach ubezpieczeń na życie zakład

może inwestować w lokaty długoterminowe, natomiast przy rezerwie na nie wypłacone

odszkodowania i świadczenia tylko w krótkoterminowe).

Brak pokrycia RTU brutto odpowiednimi aktywami może świadczyć o tym, że zakład

ubezpieczeń środki z RTU, które powinny stanowić zabezpieczenie wypłat bieżących i

przyszłych zobowiązań zakładu ubezpieczeń wobec ubezpieczonych, przeznaczył na inne cele,

np. pokrycie kosztów bieżącego funkcjonowania, uregulowanie innych zobowiązań itp.

Jeżeli rezerwy techniczno-ubezpieczeniowe zakładu ubezpieczeń nie są pokryte

aktywami zgodnie z prawem, organ nadzoru może zobowiązać zakład ubezpieczeń do

przedłożenia planu przywrócenia prawidłowych stosunków finansowych w zakresie rezerw

techniczno-ubezpieczeniowych.

11

Zakłady ubezpieczeń, które uzyskały zezwolenie na prowadzenie działalności ubezpieczeniowej przed dniem

wejścia w życie nowego rozporządzenia, mogą do dnia 31 grudnia 2006 r. wyliczać margines wypłacalności

zgodnie z przepisami określonymi w rozporządzeniu Ministra Finansów z dnia 17 października 1995 r. w

sprawie sposobu wyliczenia i wysokości marginesu wypłacalności oraz minimalnej wysokości kapitału

gwarancyjnego dla każdego rodzaju ubezpieczeń oraz dla działalności reasekuracyjnej (Dz. U. Nr 127, poz.

606), jednakże nie dłużej niż do zastosowania po raz pierwszy do określenia tych wartości przepisów

niniejszego rozporządzenia. Po tym terminie zakłady stosują metodologię określoną w załączniku 2.

24

1.5.3. Maksymalna wartość pojedynczego ryzyka na udziale własnym

zakładu ubezpieczeń

Kolejnym ograniczeniem w działalności zakładu ubezpieczeń, które ma istotny wpływ

na jego sytuację finansową jest ustawowe ograniczenie wysokości sumy ubezpieczenia od

pojedynczego ryzyka do zatrzymania na udziale własnym przez zakład ubezpieczeń do

maksymalnie 25 % łącznej wysokości rezerw techniczno-ubezpieczeniowych i kapitałów

własnych. To ograniczenie jest bardzo istotnym czynnikiem hamującym szybki wzrost

dynamiki i rozwoju zakładów ubezpieczeń, które nie mają odpowiedniego zasilenia

kapitałowego oraz stworzonych na odpowiednim poziomie rezerw techniczno-

ubezpieczeniowych (dotyczy to przede wszystkim zakładów ubezpieczeń krótko

funkcjonujących na rynku).

1.6. Struktura portfela zakładu ubezpieczeń i jego szkodowość

Struktura portfela produktów zakładu ubezpieczeń ma bardzo istotny wpływ na jego

sytuację finansową. Posiadanie znacznego udziału ubezpieczeń o wysokiej szkodowości (np.

ubezpieczenia OC komunikacyjne) w portfelu lub ich dynamiczny wzrost powinien skłaniać do

szczegółowej analizy sytuacji finansowej zakładu ubezpieczeń, gdyż zjawisko to może istotnie

(przez wiele lat) oddziaływać na jego sytuacje finansową. Strukturę portfela ogółem i

szkodowość grup ubezpieczeń na polskim rynku ubezpieczeniowym przedstawiają tabele 8-10.

Na sytuację finansową zakładów ubezpieczeń działu II szczególny wpływ ma bardzo

duży udział ubezpieczeń komunikacyjnych w portfelu (w porównaniu z innymi krajami).

Wskaźnik szkodowości

Jest on nazywany także wskaźnikiem szkodowości składki ubezpieczeniowej lub

szkodowości finansowej. Pozwala on na dokonanie oceny rentowności finansowych operacji

ubezpieczeniowych danego zakładu ubezpieczeń i stanowi sprawdzian prawidłowości

kalkulowania przez zakład ubezpieczeń składek ubezpieczeniowych w danym okresie w całym

portfelu ubezpieczeń lub w jego częściach (np. w poszczególnych rodzajach ubezpieczeń).

Bieżąca kontrola tego wskaźnika pozwala na ustalenie rzeczywistego przebiegu szkodowości

operacji ubezpieczeniowych i ujawnienie rodzajów lub grup ubezpieczeń wykazujących

nadmierną szkodowość lub odwrotnie. Na podstawie analizy wskaźnika szkodowości w

poszczególnych okresach ubezpieczenia można stwierdzić, czy składki taryfowe zostały

prawidłowo ustalone oraz odpowiednio je korygować lub przedsięwziąć doraźne kroki mające

na celu zmniejszenie liczby i rozmiarów szkód (np. poprzez zmianę ogólnych warunków

ubezpieczenia, poprawienie procesu likwidacji szkód). Wskaźnik ten nie powinien przekraczać

100%, ponieważ określoną część przypisanych składek zakład ubezpieczeń musi przeznaczyć

również oprócz wypłaty odszkodowań i świadczeń na koszty swojej działalności. Stąd im

większy jest ten wskaźnik, tym mniejsza jest rentowność ubezpieczeń. W przypadku gdy

wskaźnik szkodowości przekroczy pewną granicę, ubezpieczenia stają się dla zakładu

ubezpieczeń deficytowymi. Granica ta zależna jest przede wszystkim od wysokości kosztów

działalności na udziale własnym. Jeżeli koszty działalności zakładu ubezpieczeń wynoszą

łącznie 40% składki zarobionej, to ubezpieczenie jest rentowne wówczas, gdy wskaźnik

szkodowości jest mniejszy od 60 %. Wskaźnika szkodowości składki nie należy mylić ze

wskaźnikiem szkodowości sum ubezpieczenia, który jest niezbędny w kalkulacji stóp składek

ubezpieczeniowych.

25

1.

(Q

S

100%

)

brutto

2.

(Q Rsz

Sz

100%

)

brutto

3.

(Q

S

100%

)

na udziale

własnym

4.

(Q Rsz

Sz

100%

)

na udz.

własnym

[zob. tab. 18]

gdzie:

Q - suma wypłaconych odszkodowań i świadczeń,

Rsz - zmiana stanu rezerwy szkodowej

Sz - składka zarobiona

Tabela 8. Struktura portfela zakładów ubezpieczeń w dziale I (wg składki przypisanej

brutto)

Gr.

ub.

Rodzaj ubezpieczenia

1994

1995

1996

1997

1998

1999

2000

1

Ubezpieczenia na życie

78,17

75,31

69,69

62,99

59,39

54,75

52,28

2

Ubezpieczenia posagowe

0,64

0,56

0,74

0,79

0,84

0,89

0,96

3

Ubezpieczenia na życie związane z

funduszem inwestycyjnym

2,89

6,49

12,79

19,97

23,79

28,98

30,48

4

Ubezpieczenia rentowe

0,03

0,67

0,74

0,18

0,21

0,18

0,22

5

Ubezpieczenia wypadkowe i

chorobowe jako uzupełnienie

ubezpieczeń z grup 1-4

18,27

16,97

16,04

16,07

15,77

15,20

16,06

Tabela 9. Struktura portfela zakładów ubezpieczeń w dziale II (wg składki przypisanej

brutto)

Gr.

ub.

Rodzaj ubezpieczenia

1994

1995

1996

1997

1998

1999

2000

1

Wypadku

5,59

5,43

4,79

3,97

3,95

4,16

4,22

2

Choroby

0,94

1,03

0,96

0,95

0,91

0,97

1,05

3

Casco pojazdów lądowych

32,16

32,79

35,73

33,04

32,10

31,37

30,57

4

Casco pojazdów szynowych

0,00

0,01

0,01

0,01

0,01

0,01

0,01

5

casco statków powietrznych

0,62

0,38

0,27

0,18

0,14

0,10

0,11

6

Żeglugi morskiej i lądowej

2,45

1,65

1,11

0,74

0,58

0,46

0,44

7

Przedmiotów w transporcie

1,62

1,57

1,37

1,10

1,05

0,85

0,79

8

Szkód spowodow. żywiołami

13,31

12,36

11,37

9,8

9,74

9,24

9,62

9

Pozostałych szkód rzeczowych

9,63

10,58

8,87

7,19

7,04

6,83

7,13

10

OC pojazdów lądowych

27,05

26,44

28,42

36,22

37,52

37,04

37,34

11

OC pojazdów powietrznych

0,53

0,26

0,18

0,09

0,08

0,07

0,07

12

OC za żeglugę morską i lądową

0,76

1,10

0,72

0,49

0,37

0,32

0,27

13

OC pozostałe

2,46

2,67

2,23

2,07

2,33

2,64

2,94

14

Kredytu

0,19

0,35

0,28

0,3

0,31

0,47

0,75

15

Gwarancja ubezpieczeniowa

0,32

1,12

1,48

1,16

1,23

1,18

1,17

16

Różnych ryzyk finansowych

0,25

0,39

0,58

0,37

0,54

0,69

0,79

17

Ochrony prawnej

0,01

0,00

0,00

0,00

0,00

0,00

0,00

18

Świadczenia pomocy

1,10

1,14

0,96

0,54

0,56

0,62

0,66

Reasekuracja czynna

-

0,73

0,65

1,79

1,54

2,98

2,07

26

Tabela 10. Wskaźnik szkodowości na udz. wł. wybranych rodzajów ubezpieczeń na

polskim rynku ubezpieczeniowym w latach 1994-2000 r.

Rodzaj ubezpieczenia

Dział I

1994

1995

1996

1997

1998

1999

2000

Razem

50,82

46,63

39,27

36,19

31,76

32,38

1

Ubezpieczenia na życie

57,8

53,7

48,5

41,28

41,36

39,23

40,80

2

Ubezpieczenia posagowe

68,5

73,8

132,6

127,51

99,47

107,03

109,45

3

Ubezpieczenia na życie

związane z funduszem

inwestycyjnym

3,96

3,6

2,0

3,11

5,57

5,88

9,93

4

Ubezpieczenia rentowe

1756,6

85,1

176,7

356,08

288,78

298,67

232,0

5

Ubezpieczenia wypadkowe

i chorobowe jako

uzupełnienie ubezpieczeń z

grup 1-4

54,4

54,3

64,4

67,91

55,68

46,70

40,85

Dział II

Razem

79,8

90,08

93,49

75,19

80,59

71,58

1

wypadku

80,4

65,4

72,7

64,94

48,84

48,27

44,17

2

choroby

61,2

50,5

44,7

45,35

46,19

51,05

45,03

3

casco pojazdów lądowych

69,3

68,4

69,3

76,47

75,37

90,66

86,14

4

casco pojazdów szynowych

-5,8

0,0

19,6

-15,87

8,47

-1,32

7,61

5

casco statków powietrznych

19,2

51,7

41,6

263,56

90,82

59,89

93,05

6

żeglugi morskiej i lądowej

54,8

39,7

58,6

43,59

5,85

95,42

111,00

7

przedmiotów w transporcie

39,4

22,5

31,2

35,73

31,34

32,72

27,05

8

szkód spowodowanych

żywiołami

46,96

33,4

57,0

147,42

36,04

48,90

40,74

9

pozostałych szkód

rzeczowych

70,7

42,0

58,7

57,81

52,72

60,69

53,71

10

OC pojazdów lądowych

188,1

177,7

175,0

112,77

90,33

94,49

79,81

11

OC pojazdów powietrznych

15,8

23,7

58,2

322,6

-4,40

75,65

54,96

12

OC za żeglugę morską i

lądową

58,9

23,6

76,7

204,56

203,32

83,66

43,86

13

OC pozostałe

49,4

73,9

118,2

91,8

74,67

64,80

59,41

14

kredytu

20,2

95,1