„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Zofia Sepkowska

Planowanie własnej firmy w regionie

311[08].Z5.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Paweł Alberciak

mgr Anna Mozalewska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

dr Bożena Zając

Korekta:

mgr inż. Jarosław Sitek

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 311[08].Z5.01

Planowanie własnej firmy w regionie zawartego w modułowym programie nauczania dla

zawodu: technik elektryk.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał

nauczania

6

4.1. Analiza lokalnego rynku pracy

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające

9

4.1.3. Ćwiczenia

10

4.1.4. Sprawdzian postępów

11

4.2. Rodzaj, zakres i miejsce działalności gospodarczej

12

4.2.1. Materiał

nauczania

12

4.2.2. Pytania sprawdzające

16

4.2.3. Ćwiczenia

16

4.2.4. Sprawdzian postępów

17

4.3. Formy organizacyjno-prawne przedsiębiorcy

17

4.3.1. Materiał

nauczania

17

4.3.2. Pytania sprawdzające

22

4.3.3. Ćwiczenia

23

4.3.4. Sprawdzian postępów

25

4.4. Analiza lokalnego rynku pracy w zakresie możliwości

samozatrudnienia

25

4.4.1. Materiał

nauczania

25

4.4.2. Pytania sprawdzające

30

4.4.3. Ćwiczenia

30

4.4.4. Sprawdzian postępów

33

4.5. Marketingowe planowanie działalności gospodarczej

33

4.5.1. Materiał

nauczania

33

4.5.2. Pytania sprawdzające

37

4.5.3. Ćwiczenia

37

4.5.4. Sprawdzian postępów

38

4.6. Finansowe planowanie działalności gospodarczej

39

4.6.1. Materiał

nauczania

39

4.6.2. Pytania sprawdzające

45

4.6.3. Ćwiczenia

46

4.6.4. Sprawdzian postępów

48

4.7. Opracowanie biznesplanu

48

4.7.1. Materiał

nauczania

48

4.7.2. Pytania sprawdzające

50

4.7.3. Ćwiczenia

50

4.7.4. Sprawdzian postępów

51

5. Sprawdzian osiągnięć

52

6. Literatura

57

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1.

WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiadomości i kształtowaniu umiejętności

z zakresu planowania własnej działalności gospodarczej na lokalnym rynku, abyś po

ukończeniu szkoły łatwiej pokonał bariery związane z zatrudnieniem i miał odwagę zaistnieć

na rynku pracy jako przedsiębiorca.

W poradniku zamieszczono:

− wymagania wstępne, w których wykazano umiejętności, jakie powinieneś posiadać przed

rozpoczęciem pracy z poradnikiem,

− cele kształcenia, które wskazują umiejętności, jakie będziesz kształtował w procesie

nauczania–uczenia się w niniejszej jednostce modułowej,

− materiał nauczania, podzielony na 7 tematów – ściśle z sobą powiązanych

i pozostających względem siebie w logicznym układzie, w którym wyodrębnione zostały

następujące elementy:

•

treści kształcenia, mające na celu poszerzenie Twoich wiadomości i stanowiące

podstawę do kształtowania określonych umiejętności,

•

pytania sprawdzające, które umożliwią Ci samoocenę w zakresie przygotowania do

wykonania ćwiczeń,

•

wykaz ćwiczeń ułatwiających kształtowanie planowanych umiejętności,

•

sprawdzian postępów, zawierający zestaw pytań sprawdzających, dzięki którym

będziesz miał możliwość dokonania samooceny, czy wszystko dobrze zrozumiałeś

i możesz kontynuować proces nauczania–uczenia się,

− sprawdzian osiągnięć, który pozwoli ocenić poziom ukształtowanych przez Ciebie

umiejętności w całej jednostce modułowej,

− wykaz literatury, który ułatwi Ci pogłębianie wiedzy z zakresu jednostki modułowej oraz

doskonalenie umiejętności.

Przechodząc przez kolejne etapy uczenia się, zwróć szczególną uwagę na:

− możliwości samozatrudnienia na lokalnym rynku,

− znaczenie marketingowego planowania działalności gospodarczej,

− możliwości pozyskiwania funduszy niezbędnych do uruchomienia i prowadzenia

działalności gospodarczej,

− znaczenie poprawnego sporządzenia biznesplanu nie tylko na etapie planowania

działalności gospodarczej, ale również dla zmniejszania ryzyka w późniejszym jej

prowadzeniu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

− charakteryzować zasady funkcjonowania gospodarki rynkowej,

− wyjaśniać działanie mechanizmu rynkowego, ze szczególnym uwzględnieniem rynku

pracy,

− identyfikować swoje mocne i słabe strony,

− unikać konfliktów i dokonywać samooceny,

− dokonywać autoprezentacji,

− komunikować się z innymi z wykorzystaniem wiedzy o mowie ciała i komunikacji

werbalnej,

− pracować w zespole,

− formułować swoje cele i zadania,

− poszukiwać informacji z różnych źródeł, w tym również z zastosowaniem Internetu,

− wykorzystywać edytor tekstu oraz inne programy w środowisku Windows.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji jednostki modułowej powinieneś umieć:

− rozróżnić podmioty występujące na rynku pracy,

− zanalizować rynek pracy branży elektrycznej,

− znaleźć niszę rynkową w swoim regionie dla prowadzenia działalności gospodarczej

w branży elektrycznej,

− wybrać formę organizacyjno-prawną powoływanego do życia przedsiębiorstwa,

− opracować plan marketingowy planowanej działalności gospodarczej,

− zaplanować zasoby potrzebne do prowadzenia działalności gospodarczej,

− zaplanować wydatki związane z uruchomieniem własnej firmy,

− zaplanować źródła pozyskania zasobów obcych,

− scharakteryzować fundusze i instytucje wspomagające działalność małych i średnich

przedsiębiorstw w środowisku lokalnym, w Polsce i w Unii Europejskiej,

− zaplanować działania mające na celu dostosowanie firmy do standardów Unii

Europejskiej w zakresie produkcji i usług w branży elektrycznej,

− opracować biznesplan firmy branży elektrycznej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4.

MATERIAŁ NAUCZANIA

4.1.

Analiza lokalnego rynku pracy

4.1.1. Materiał nauczania

Rynek pracy stanowi nieodłączny element gospodarki rynkowej i oznacza wzajemne

relacje zachodzące między poszczególnymi podmiotami tego rynku.

Na rynku pracy można wyróżnić cztery grupy podmiotów. Są to:

− pracodawcy,

− pracobiorcy,

− samozatrudnieni,

− bezrobotni.

Pracodawcą na rynku pracy może być osoba prawna lub fizyczna, która zatrudnia inne

osoby. Zatem, pracodawca występuje na rynku pracy po stronie popytowej. Prowadząc

określony rodzaj działalności, tworzy miejsca pracy i poszukuje pracowników

z odpowiednimi kwalifikacjami i predyspozycjami do wykonywania powierzonych zadań.

Pracobiorcą jest każda osoba podejmująca pracę na podstawie umowy z pracodawcą.

Wszystkich pracobiorców łączy wspólna cecha, jaką jest pewien układ zadań, który mają

wykonać na rzecz swoich pracodawców, zgodnie z obustronnym porozumieniem. Różni ich

sposób, w jaki zostali zatrudnieni oraz warunki tego zatrudnienia.

Samozatrudnionym jest indywidualny przedsiębiorca, czyli osoba prowadząca

działalność gospodarczą we własnym imieniu i na własny rachunek. O tym, że

samozatrudniony stanowi odrębny, swoisty podmiot rynku pracy decydują następujące cechy:

− łączy w sobie obydwie strony rynku pracy – popytową i podażową,

− sam sobie tworzy miejsce pracy i sam siebie zatrudnia.

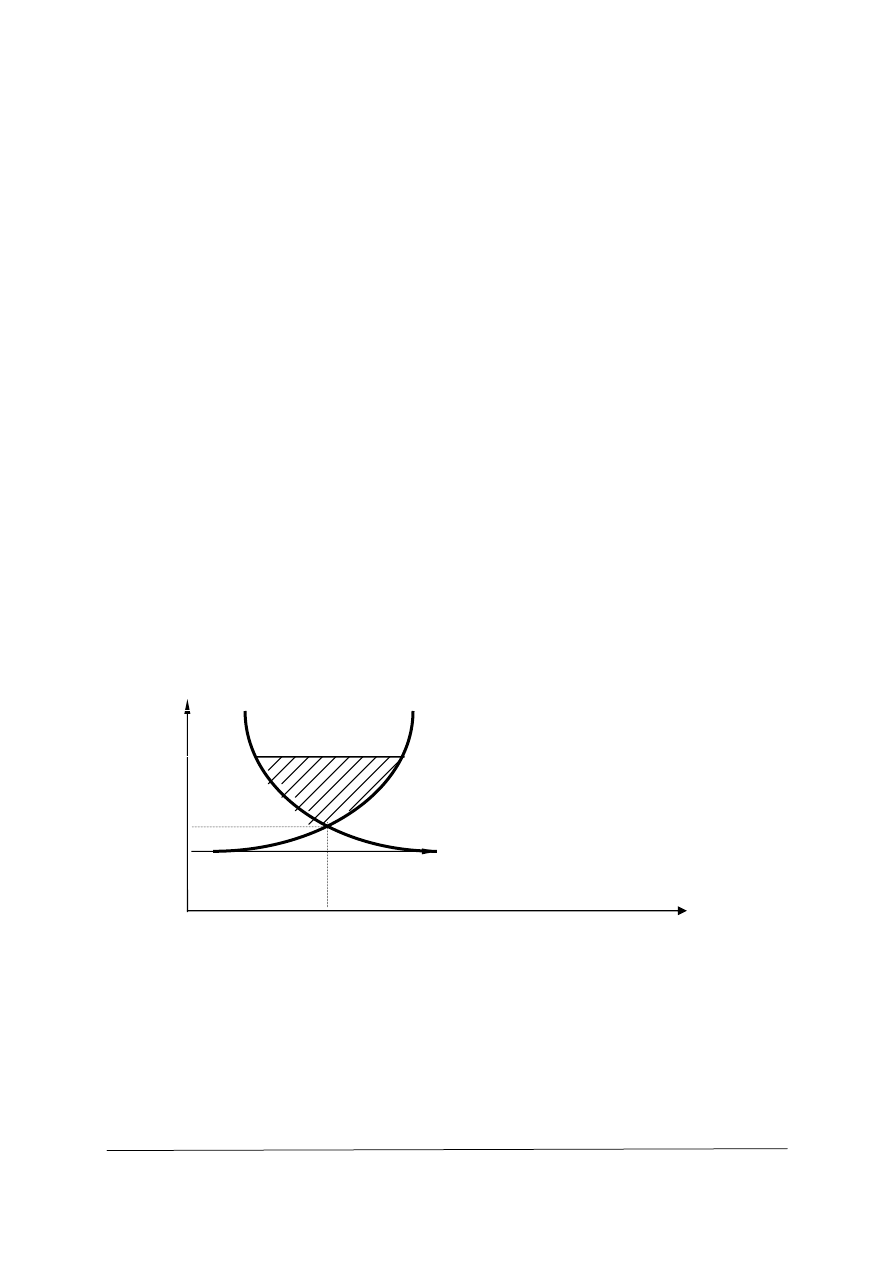

Na rynku pracy, tak, jak na rynku towarów, również oddziałuje prawo popytu i podaży.

Stroną zgłaszającą popyt na usługi pracy są pracodawcy tworzący miejsca pracy

i zatrudniający pracowników. Natomiast stronę podażową stanowią osoby zatrudnione (w tym

również samozatrudnieni) oraz te, które mogą i chcą podjąć pracę, ale z różnych przyczyn nie

mogą znaleźć odpowiedniego dla siebie miejsca zatrudnienia. Cała strona podażowa rynku

pracy stanowi zasoby siły roboczej.

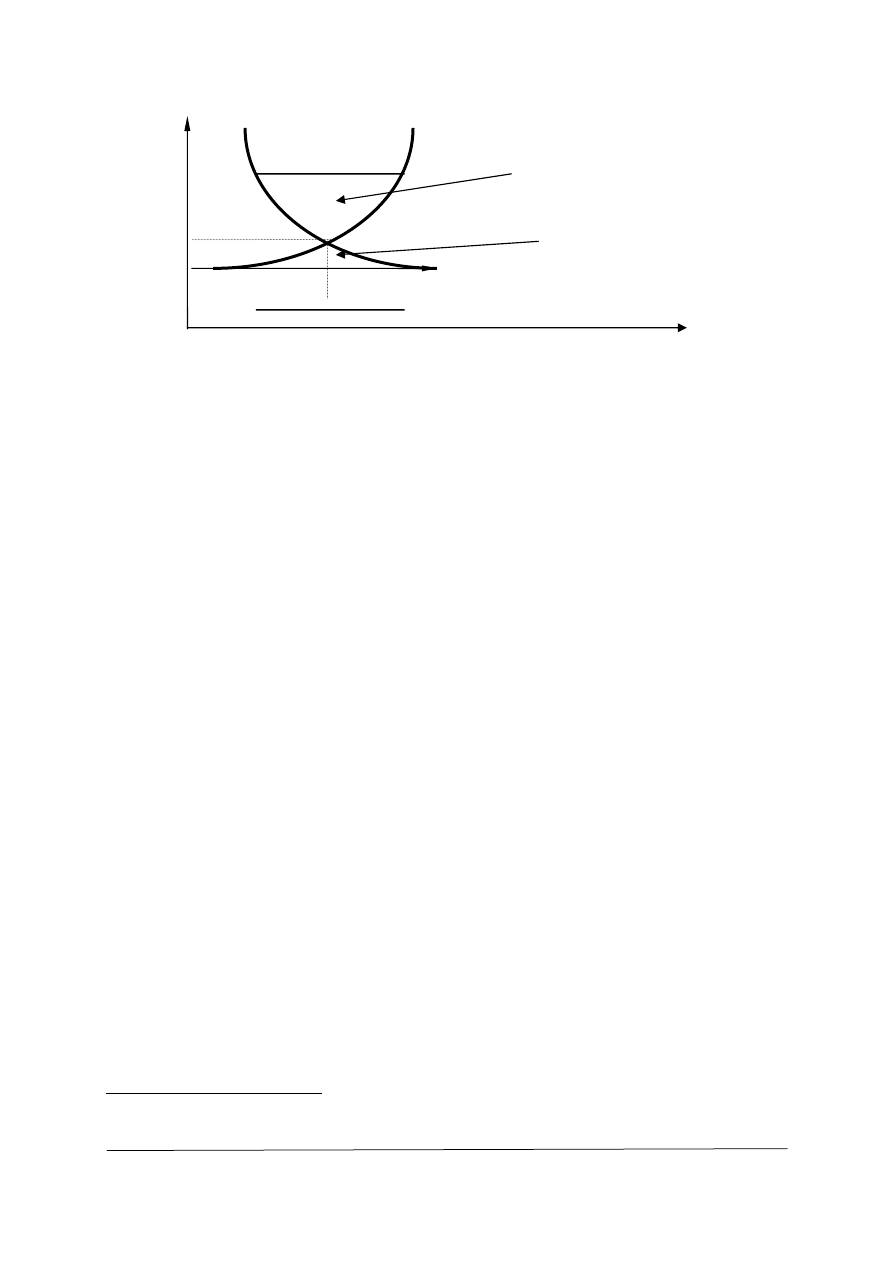

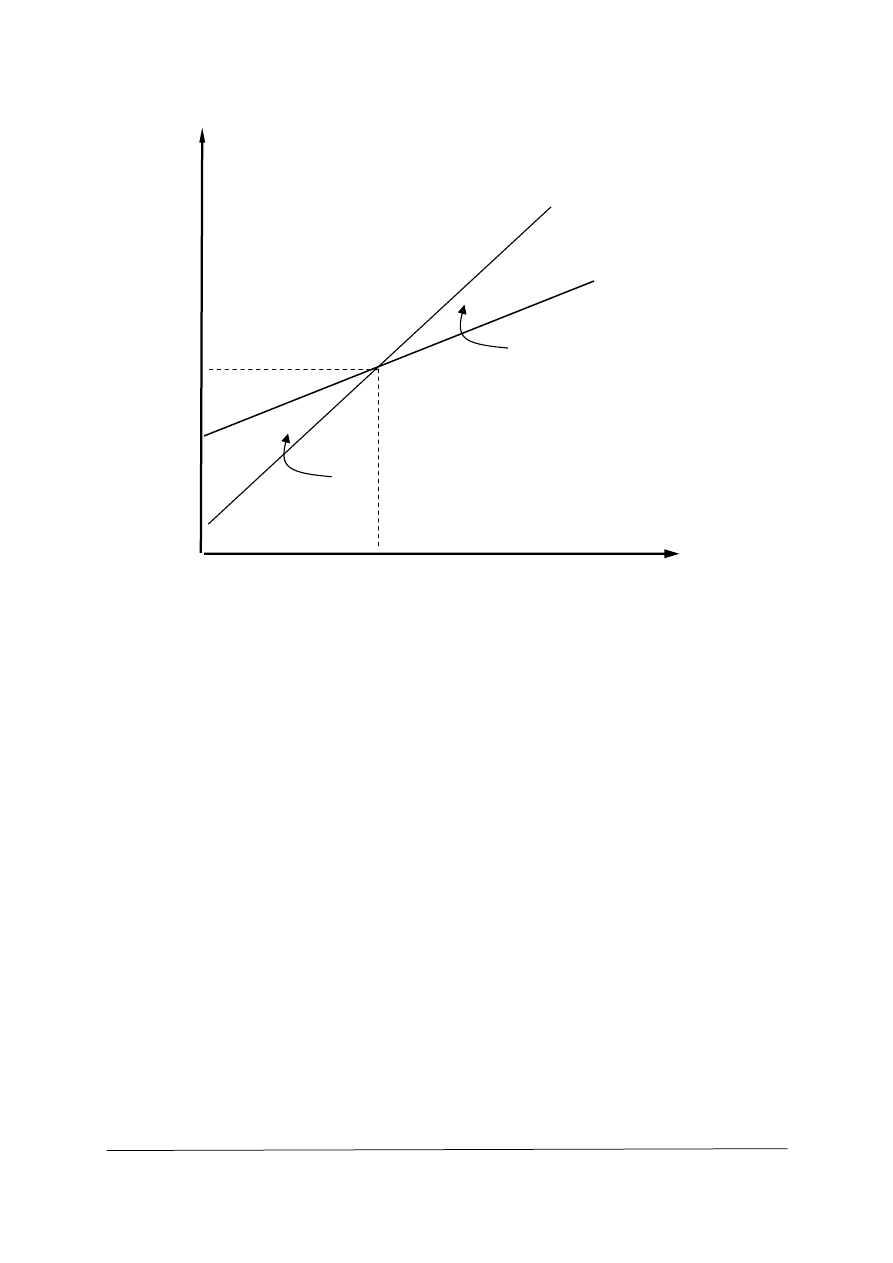

Idealna sytuacja na rynku pracy zachodziłaby wówczas, gdyby wszystkie osoby

poszukujące pracy zostały zatrudnione. Na rynku pracy wystąpiłby wówczas stan równowagi.

Nie ma jednak takiego kraju, aby taka idealna sytuacja miała miejsce.

Z różnych przyczyn na rynku pracy zawsze pozostaje pewna liczba wolnych miejsc pracy

oraz pewna grupa osób, które nie mogą znaleźć pracy. Gdy popyt przewyższa podaż na rynku

pracy występuje zjawisko niedoboru zasobów siły roboczej. Wszyscy poszukujący pracy

zazwyczaj ją znajdują, a pracodawcy nie stawiają szczególnych wymagań przy zatrudnianiu

nowych pracowników. Gdy natomiast wielkość podaży przewyższa wielkość popytu na rynku

pracy, wytwarza się zjawisko nadmiaru zasobów siły roboczej, które w decydujący sposób

utrudnia znalezienie miejsca pracy i zawsze powoduje, że pewna grupa osób pozostaje bez

pracy. Część z tych osób dokonuje próby podejmowania działalności gospodarczej na własny

rachunek (samozatrudnienia), pozostałe – stanowią grupę osób bezrobotnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

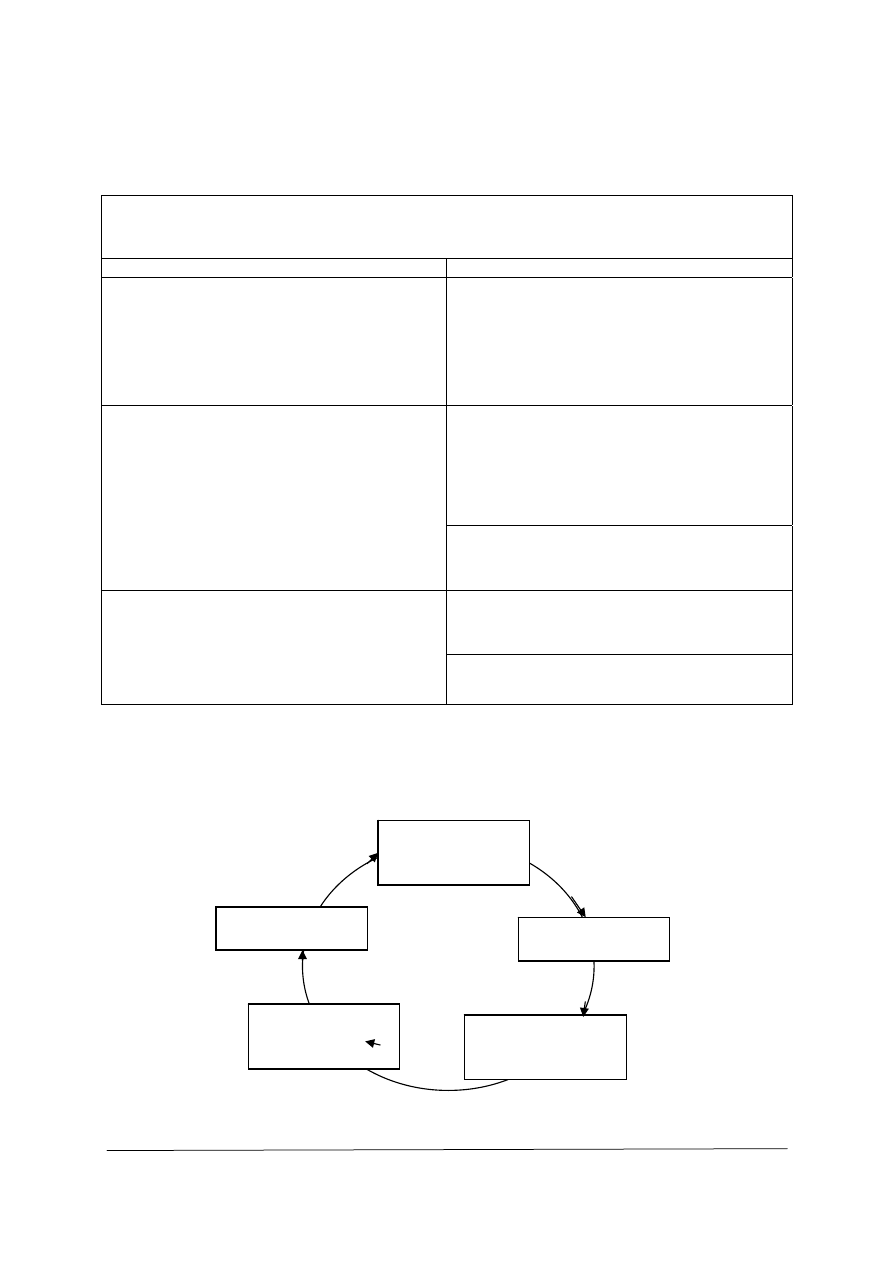

Rys. 1. Równowaga na rynku pracy

Źródło: Opracowanie własne

Zgodnie z ustawą o promocji zatrudnienia i instytucjach rynku pracy

1

, za bezrobotnego

uważa się osobę niezatrudnioną i nie wykonującą innej pracy zarobkowej, zdolną i gotową

do podjęcia zatrudnienia w pełnym wymiarze czasu pracy obowiązującym w danym zawodzie

lub służbie albo innej pracy zarobkowej, bądź, jeśli jest osobą niepełnosprawną, zdolną

i gotową do podjęcia zatrudnienia, co najmniej w połowie tego wymiaru czasu pracy, nie

uczącą się w szkole, z wyjątkiem szkół dla dorosłych lub szkół wyższych w systemie

wieczorowym albo zaocznym, zarejestrowaną we właściwym dla miejsca zameldowania

stałego lub czasowego powiatowym urzędzie pracy oraz poszukującą zatrudnienia lub innej

pracy zarobkowej, jeżeli:

− ukończyła 18 lat,

− nie ukończyła 60 lat – kobieta lub 65 lat – mężczyzna,

− nie nabyła prawa do emerytury lub renty,

− nie pobiera zasiłku przedemerytalnego, świadczenia przedemerytalnego, świadczenia

rehabilitacyjnego, zasiłku chorobowego lub macierzyńskiego,

− nie jest właścicielem lub posiadaczem nieruchomości rolnej o powierzchni użytków

rolnych przekraczającej 2 ha,

− nie uzyskuje przychodów podlegających opodatkowaniu podatkiem dochodowym

z działów specjalnych produkcji rolnej,

− nie podjęła pozarolniczej działalności od dnia wskazanego w zgłoszeniu do ewidencji do

dnia wyrejestrowania tej działalności albo nie podlega na podstawie odrębnych przepisów

obowiązkowi ubezpieczenia społecznego, z wyjątkiem ubezpieczenia społecznego

rolników,

− nie jest osobą tymczasowo aresztowaną lub nie odbywa kary pozbawienia wolności,

− nie uzyskuje miesięcznie przychodu w wysokości przekraczającej połowę minimalnego

wynagrodzenia za pracę, z wyłączeniem przychodów uzyskanych z tytułu odsetek lub

innych przychodów od środków pieniężnych zgromadzonych na rachunkach bankowych,

− nie pobiera na podstawie przepisów o pomocy społecznej zasiłku stałego,

− nie pobiera, na podstawie przepisów o świadczeniach rodzinnych, świadczenia

pielęgnacyjnego lub dodatku do zasiłku rodzinnego z tytułu samotnego wychowywania

1

Ustawa z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy (Dz. U. Nr 99, poz. 1001)

.

Poziom

płac

Zasoby siły roboczej

podaż

nadmiar zasobów siły

roboczej

niedobór zasobów siły

roboczej

p

q

popyt

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

dziecka i utraty prawa do zasiłku dla bezrobotnych na skutek upływu ustawowego okresu

jego pobierania,

− nie pobiera po ustaniu zatrudnienia świadczenia szkoleniowego.

Liczbę bezrobotnych stanowi różnica między zasobami siły roboczej a liczbą osób

zatrudnionych. Jest to tzw. stan bezrobocia. Jeżeli liczbę bezrobotnych odniesiemy

do wielkości zasobów siły roboczej, to uzyskamy tzw. stopę bezrobocia, która wskazuje ile

procent w zasobach siły roboczej stanowią osoby bezrobotne.

ZATRUDNIENI BEZROBOTNI

Rys. 2. Struktura zasobów siły roboczej

Źródło: Opracowanie własne

Zjawisko bezrobocia można też przedstawić w ujęciu matematycznym:

BEZROBOCIE = Zasoby siły roboczej (podaż) – Liczba miejsc pracy (popyt)

Jeżeli ludzie nie podejmują pracy z powodu niskiego poziomu płac, to bezrobocie

powstające w wyniku takich decyzji nazywane jest bezrobociem dobrowolnym. Skoro

osoby poszukujące pracy nie chcą się zgodzić na proponowane warunki płacowe, zostają

bezrobotnymi niejako z własnego wyboru.

Najczęściej jednak bezrobocie powstaje w wyniku przewyższającej liczby osób

aktywnych zawodowo i poszukujących pracy w stosunku do proponowanej przez

pracodawców liczby miejsc pracy. Tak powstałe bezrobocie nosi nazwę bezrobocia

przymusowego. W zależności od przyczyny powstawania, wyróżnia się następujące jego

rodzaje:

− bezrobocie frykcyjne – najczęściej ma charakter krótkotrwały i związany jest,

na przykład, ze zmianą miejsca zamieszkania lub chęcią poprawy warunków pracy,

− bezrobocie strukturalne – wynikające z przeobrażeń gospodarczych w kraju lub w danym

regionie, np. po zastąpieniu starych technologii nowymi, bardziej wydajnymi, które

powodują w konsekwencji rozbieżność między wielkością pobytu i podaży na rynku

pracy,

− bezrobocie koniunkturalne (zwane też cyklicznym) – wywołane jest przez wahania

gospodarcze, spowodowane najczęściej spadkiem popytu globalnego,

− bezrobocie sezonowe – związane jest najczęściej z porą roku i regionalnymi tradycjami

gospodarczymi, np. związanymi z ruchem turystycznym lub pracą w rolnictwie.

Zjawisko bezrobocia na lokalnym rynku pracy zależy najczęściej od jego struktury

gospodarczej oraz od przyjętej strategii rozwoju całego regionu, województwa, powiatu lub

gminy. Zdarza się i tak, że poziom i przeciętna stopa bezrobocia w danym województwie są

wysokie, natomiast w wybranym powiecie lub gminie zjawisko to może w ogóle nie wystąpić

ZASOBY

SIŁY

ROBOCZEJ

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

lub występuje w niewielkim stopniu. Inaczej może ono również dotyczyć kobiet i mężczyzn

lub osób z różnym poziomem wykształcenia, w zależności od branży i specyfiki lokalnego

rynku pracy.

Liczba bezrobotnych zarejestrowanych w urzędach pracy w końcu czerwca 2005 r.

wyniosła 2827,4 tys. osób (w tym 1509,6 tys. kobiet) i była niższa o 243,8 tys. (o 7,9%) od

liczby bezrobotnych zarejestrowanych przed rokiem (w czerwcu 2004 r. Z ogólnej liczby

bezrobotnych 41,5% mieszkało na wsi

2

.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do zaplanowania

przebiegu ćwiczeń i ich wykonania.

1. Co należy rozumieć przez pojęcie „rynek pracy”?

2. Jakie podmioty występują na rynku pracy?

3. Jaka jest różnica miedzy pracodawcą a pracobiorcą?

4. Kogo nazywamy osobą samozatrudnioną?

5. Kogo nazywamy osobą bezrobotną?

6. Kto stanowi stronę popytową, a kto stronę podażową na rynku pracy?

7. Co zaliczamy do zasobów siły roboczej?

8. W jakiej sytuacji mówimy o stanie równowagi na rynku pracy?

9. Jakie zjawiska związane są z brakiem równowagi na rynku pracy?

10. Co oznacza stan, a co stopa bezrobocia?

11. Kiedy mamy do czynienia z bezrobociem dobrowolnym?

12. Jakie znasz rodzaje bezrobocia przymusowego?

13. Co stanowi przyczynę poszczególnych rodzajów bezrobocia?

14. Od czego zależy poziom bezrobocia na lokalnym rynku pracy?

2

Bezrobocie on line, www.bezrobocie.net

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.1.3. Ćwiczenia

Ćwiczenie 1

Analizowanie poziomu i struktury bezrobocia na lokalnym rynku pracy.

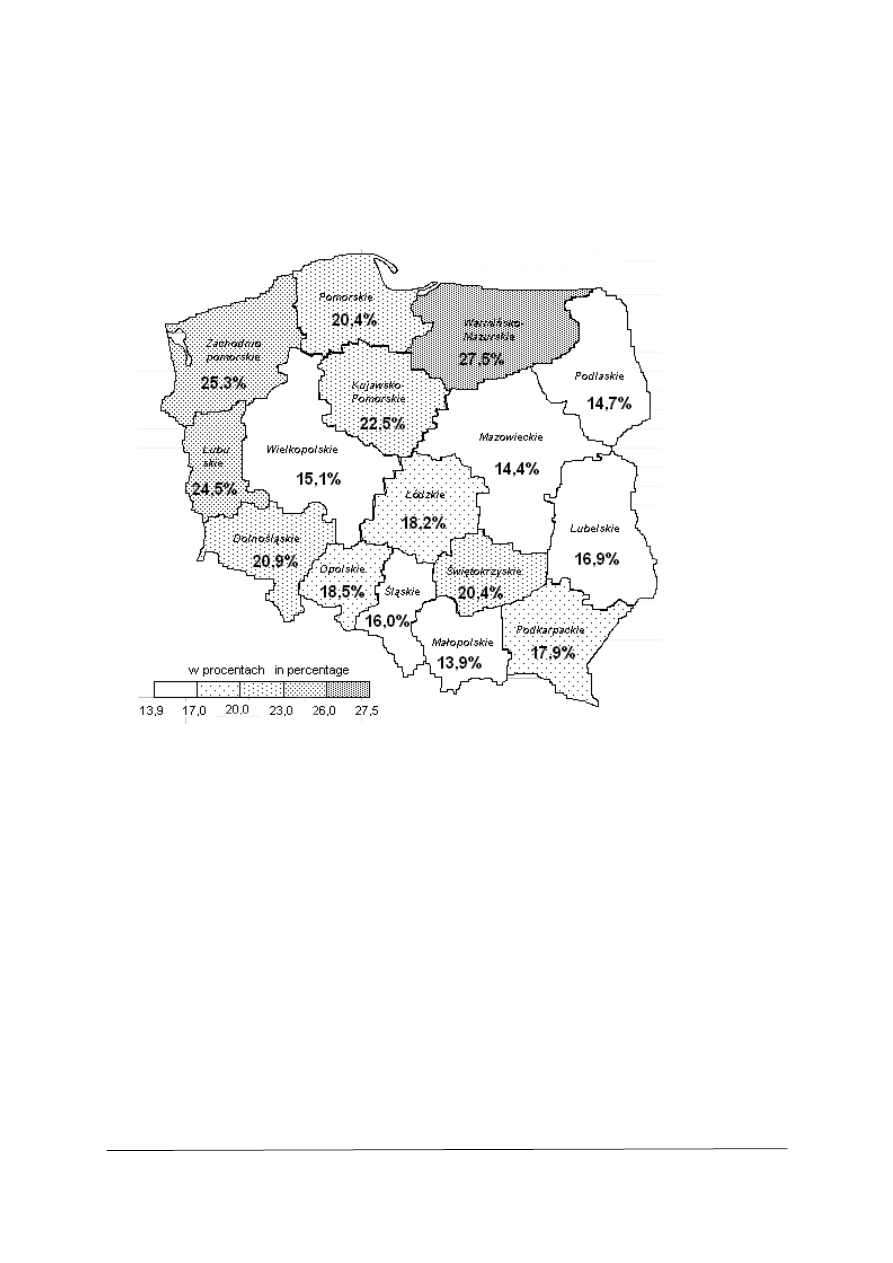

Średnia stopa bezrobocia w Polsce: 17,9 %

Rys. 3. Stopa bezrobocia na dzień 31 lipca 2005 r.

Źródło: Bezrobocie on line, www.bezrobocie.net

Dokonaj analizy stopy bezrobocia na załączonej powyżej mapie Polski, a następnie

korzystając z dostępnych, aktualnych danych statystycznych na temat bezrobocia na Twoim

lokalnym rynku pracy:

− porównaj stopę bezrobocia, jaka aktualnie występuje w Twoim województwie i ustal, jak

się zmieniła w stosunku do sytuacji z lipca 2005 roku,

− odszukaj dane dotyczące stanu i stopy bezrobocia na Twoim lokalnym rynku pracy,

− ustal strukturę bezrobocia ze względu na płeć, wiek oraz poziom wykształcenia,

− pozyskaj informacje dotyczące bezrobocia w branży elektrycznej i porównaj ją,

np. z branżą mechaniczną, budowlaną lub inną, charakterystyczną dla Twojego regionu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) pozyskać dane statystyczne dotyczące aktualnego stanu i stopy bezrobocia:

a) w Polsce ogółem oraz z uwzględnieniem województw,

b) na lokalnym rynku pracy (w mieście, gminie, lub w powiecie),

2) dokonać analizy pozyskanych wielkości statystycznych,

3) narysować wykres kołowy, pokazujący strukturę zatrudnienia według płci, wieku

i poziomu wykształcenia,

4) ustalić poziom bezrobocia w branży elektrycznej,

5) podjąć dyskusję z kolegami w zespole na temat głównych przyczyn i rodzajów bezrobocia

na lokalnym rynku pracy,

6) wymienić główne kierunki i strategie rozwoju regionalnego, mające wpływ na

ograniczanie bezrobocia.

Wyposażenie stanowiska pracy:

– Rocznik Statystyczny GUS,

– Rocznik Statystyczny WUS,

– informacje z powiatowego urzędu pracy (lub gminy) dotyczące bezrobocia na lokalnym

rynku pracy, z uwzględnieniem osób posiadających kwalifikacje technika elektryka,

– artykuły (lub informatory) zawierające informacje o planach i strategiach rozwoju

gospodarczego w regionie,

– stanowisko komputerowe z dostępem do Internetu.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wymienić podmioty rynku pracy?

2) wyjaśnić, jakie relacje zachodzą między stroną popytową,

a podażową na rynku pracy?

3) wskazać miejsce (stronę) osoby samozatrudnionej na rynku

pracy?

4) ustalić strukturę zasobów siły roboczej?

5) scharakteryzować sytuację niedoboru zasobów siły roboczej

na rynku pracy?

6) wymienić rodzaje bezrobocia na lokalnym rynku pracy,

w zależności od przyczyn ich powstania?

7) wyjaśnić, co oznacza stan, a co stopa bezrobocia?

8) podać aktualne wskaźniki bezrobocia (stan i poziom stopy)

dla Polski, województwa i lokalnego rynku pracy?

9) scharakteryzować bezrobocie na lokalnym rynku pracy, biorąc

pod uwagę kryterium płci, wieku i poziomu wykształcenia?

10) wskazać główne strategie rozwoju regionalnego, mające

wpływ na ograniczanie bezrobocia?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Rodzaj, zakres i miejsce działalności gospodarczej

4.2.1. Materiał nauczania

Działalnością gospodarczą nazywamy zarobkową działalność wytwórczą, budowlaną,

handlową, usługową oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż,

a także działalność zawodową, wykonywaną w sposób zorganizowany i ciągły.

Podstawowymi aktami prawnymi regulującymi zasady prowadzenia działalności

gospodarczej są:

− ustawa z dnia 2 lipca 2004 r. – O swobodzie działalności gospodarczej

(Dz. U. z 2004 r., Nr 174, poz. 1807);

− ustawa z dnia 19 listopada 1999 r. – Prawo działalności gospodarczej (Dz. U. Nr 101,

z 1999 r., poz. 1178, z późniejszymi zmianami) – przepisy dotyczące ewidencji

działalności gospodarczej;

− ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym

(Dz. U. Nr 17 z 2001 r., poz. 209, z późniejszymi zmianami) – przepisy dotyczące tego

rejestru.

Swoboda gospodarcza oznacza, że podejmowanie, wykonywanie i zakończenie

działalności gospodarczej jest wolne dla każdego na równych prawach, z zachowaniem

warunków określonych przepisami prawa. Organy administracji publicznej są zobowiązane

do rozpatrywania spraw przedsiębiorców bez zbędnej zwłoki.

Wyróżnia się następujące rodzaje działalności gospodarczej:

− działalność produkcyjna,

− działalność handlowa,

− działalność budowlana,

− działalność usługowa,

− poszukiwanie, rozpoznawanie i eksploatacja złóż zasobów naturalnych.

Działalność produkcyjna polega na celowym i świadomym działaniu człowieka w celu

wytworzenia i pomnażania określonych dóbr konsumpcyjnych (gdy bezpośrednio służą do

zaspokojenia ludzkich potrzeb) lub produkcyjnych (gdy używane są do produkcji).

Do podstawowych czynników warunkujących właściwy przebieg procesu produkcyjnego

zaliczamy:

− pracę ludzką, przez którą należy rozumieć świadomą i celową działalność człowieka,

polegającą na przekształcaniu lub wykorzystaniu dóbr przyrody w celu zaspokajania

potrzeb; może mieć charakter indywidualny lub zespołowy;

− przedmioty pracy – stanowiące wszelkie surowce i materiały, na które skierowana jest

praca ludzka; ich główną cechą jest to, że w procesie przetwarzania zmieniają one swoją

postać lub cechy fizyczne;

− środki pracy, służące do oddziaływania na przedmioty pracy, do których zaliczamy m.in.

wszelkie maszyny i urządzenia, przyrządy i aparaty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Rys. 4. Rodzaje działalności gospodarczej

Źródło: Opracowanie własne

Ostatnie dwie grupy czynników produkcji (czyli przedmioty pracy i środki pracy)

stanowią łącznie środki produkcji. Od ich doboru i zastosowania w procesie produkcji

zależy sposób przetwarzania przedmiotów pracy w określone dobra, zwany procesem

technologicznym lub technologią wytwarzania. Jest to podstawowy element procesu

produkcyjnego. Towarzyszy mu jednak wiele procesów pomocniczych, do których zaliczamy,

między innymi: konserwacje i remonty, transport wewnętrzny i zewnętrzny, magazynowanie

(materiałów i wyrobów gotowych), gospodarkę wodną i energetyczną, oczyszczanie ścieków,

kontrolę jakości i inne.

Działalność handlowa to całokształt działalności związanej z przemieszczaniem

produktów od ich wytwórców (producentów) do odbiorców (konsumentów i producentów).

Podstawę tej działalności gospodarczej stanowi obrót towarowy. Przedmiotem obrotu są

towary, do których zaliczamy wszelkie zakupione produkty, przeznaczone do dalszej

sprzedaży. W znaczeniu ogólnoekonomicznym, zbiór wszystkich towarów znajdujących się

na rynku w danym czasie stanowi podaż rynkową, natomiast w języku handlowym

nazywany on jest masą towarową.

Zestaw towarów, jaki jest oferowany do sprzedaży w danym miejscu przez określony

podmiot, prowadzący działalność handlową nazywany jest asortymentem handlowym.

Asortyment może tworzyć jedna grupa towarów, charakteryzująca się najczęściej tym

samym lub podobnym ich przeznaczeniem lub sposobem wytworzenia, albo też kilka, a nawet

bardzo wiele grup towarowych. Liczba i zakres grup towarowych pozwalają wyróżnić kilka

rodzajów asortymentu handlowego. Obrazuje to tabela 1.

D

Z

I

A

Ł

A

L

N

O

Ś

Ć

G

O

S

P

O

D

A

R

C

Z

A

DZIAŁALNOŚĆ PRODUKCYJNA

POSZUKIWANIE, ROZPOZNAWANIE

I EKSPLOATACJA ZŁÓŻ ZASOBÓW

NATURALNYCH

DZIAŁALNOŚĆ USŁUGOWA

DZIAŁALNOŚĆ BUDOWLANA

DZIAŁALNOŚĆ HANDLOWA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

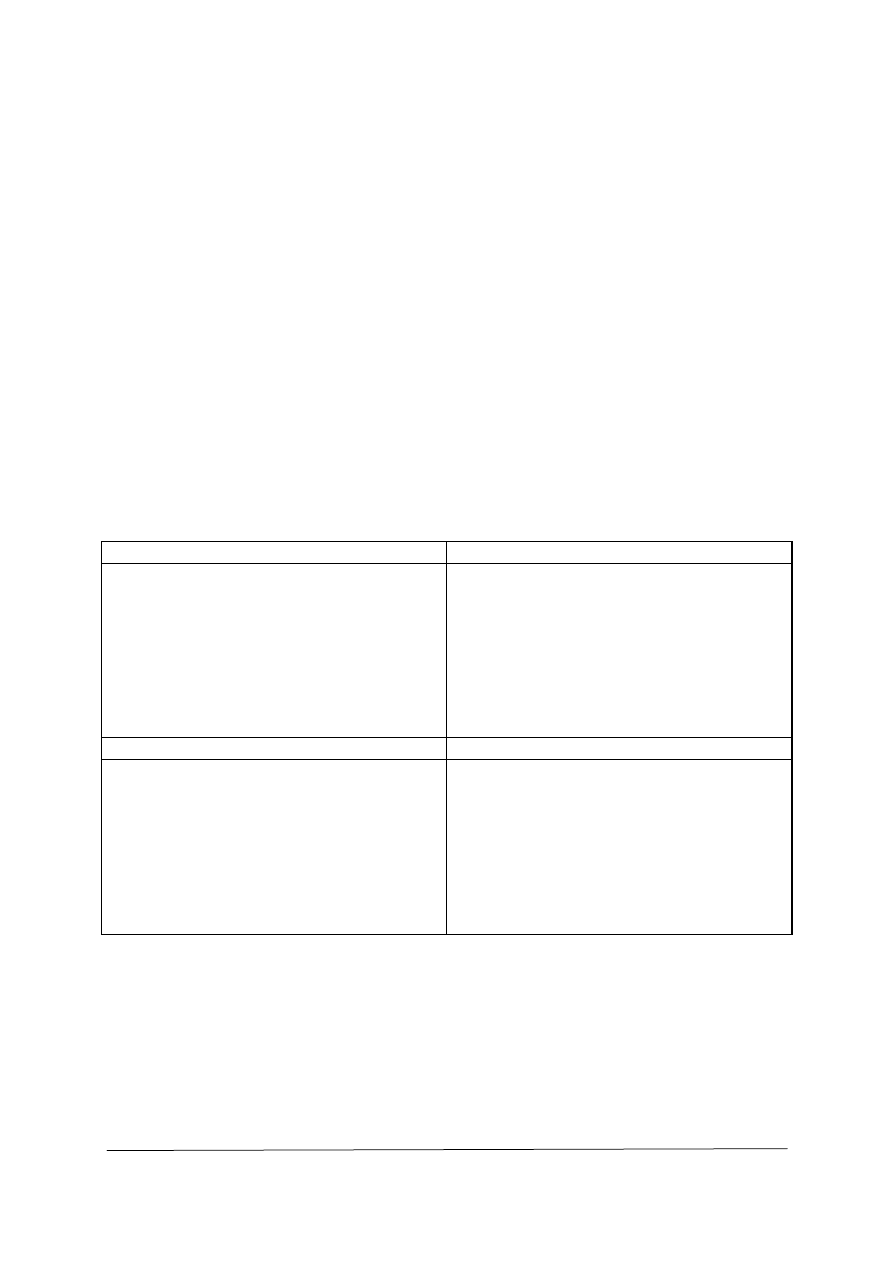

Tabela 1. Rodzaje i charakterystyka asortymentu handlowego

Lp.

Rodzaj asortymentu

Cechy charakterystyczne

Przykłady

1. podstawowy

typowy dla prowadzenia

działalności handlowej

w danym punkcie sprzedaży

akcesoria elektryczne

w sklepie z takimi

artykułami

2. uzupełniający

rozszerzony asortyment

podstawowy o dodatkowe

towary

środki czyszczące

do niektórych urządzeń

elektrycznych w sklepie

z artykułami elektrycznymi

3.

wąski

zazwyczaj jedna lub kilka

grup towarowych

artykuły oświetleniowe

4.

szeroki

duża liczba grup towarowych

np. w super marketach

5.

płytki

mała liczba towarów do

wyboru w jednej grupie

towarowej

artykuły oświetleniowe

jednego lub kilku

producentów

6.

głęboki

zróżnicowany, szeroki wybór

towarów (odmiany, gatunki,

kolory itp.)

artykuły oświetleniowe

różnego typu (np. do użytku

domowego i w przemyśle)

Źródło: opracowanie własne

Działalność handlowa może być prowadzona w różnych formach organizacyjnych. Do

podstawowych form organizacyjnych tej działalności zaliczamy:

– sprzedaż detaliczną – gdy zdecydowana większość towarów sprzedawana jest

konsumentom indywidualnym i służy bezpośrednio do zaspokajania potrzeb

(np. żyrandole, żarówki);

– sprzedaż hurtową, która najczęściej sprowadza się do zakupu towarów bezpośrednio

u producentów (krajowych bądź zagranicznych) i zaopatrywania w nie (odsprzedaży)

punktów sprzedaży detalicznej, konsumentów zbiorowych (np. szpitale, szkoły),

producentów lub innych odbiorców; charakterystyczną cechą sprzedaży hurtowej jest

kupno-sprzedaż dużej ilości towarów danej grupy towarowej;

– przedstawicielstwo i pośrednictwo handlowe – charakteryzuje się tym, że producenci

prowadzą sprzedaż swoich wyrobów głównie przez przedstawicieli lub konsultantów

handlowych, z pominięciem handlu detalicznego i hurtowego; korzysta z niej wielu

producentów i handlowców ze względu na mniejsze koszty magazynowania, typowy

sklep zastępowany jest przez salon wystawienniczy, gdzie rola sprzedawcy

(przedstawiciela handlowego) ogranicza się do zaprezentowania oferty handlowej oraz

spisania umowy kupna-sprzedaży; towar może być dostarczony bezpośrednio do klienta

lub do określonego miejsca (np. salonu wystawienniczego); przedstawiciele handlowi

mogą również kontaktować się z potencjalnymi klientami podczas targów, wystaw lub

spotkań o charakterze promocyjnym;

– sprzedaż wysyłkowa – dokonywana zazwyczaj na podstawie zamówień klientów,

dokonywanych na podstawie katalogów lub innych materiałów reklamowych

(np. reklamy w telewizji); towar dostarczany jest bezpośrednio do domu kupującego;

– sprzedaż internetowa – jest to nowa na naszym rynku forma sprzedaży, ciesząca się

coraz to większym zainteresowaniem. Osoba, która dokonuje sprzedaży nazywa się

organizatorem sprzedaży internetowej. Jej zadania są zbliżone do zadań

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

przedstawiciela handlowego, z tą różnicą, że kontakt z klientem odbywa się drogą

internetową.

Działalność budowlana polega na prowadzeniu działań w następujących zakresach:

– projektowanie obiektów budowlanych,

– wznoszenie (budowy) różnego typu obiektów budowlanych,

– utrzymania i rozbiórki obiektów budowlanych,

– prace konserwatorskie i remontowe obiektów budowlanych,

– rekonstrukcje budowlane.

W działalności budowlanej można wyróżnić następujące obszary:

– budownictwo ogólne (mieszkaniowe oraz użyteczności publicznej),

– budownictwo przemysłowe (dotyczy budynków przeznaczonych do prowadzenia

działalności gospodarczej),

– budownictwo komunikacyjne (drogowe i kolejowe),

– budownictwo sanitarne,

– budownictwo wiejskie,

– budownictwo sakralne,

– budownictwo obronne.

Każdemu obszarowi budownictwa towarzyszą prace o charakterze elektrycznym

w postaci przeprowadzenia instalacji, zamontowania punktów (gniazd) elektrycznych lub

specjalistycznych urządzeń.

Działalność usługowa polega na wykonywaniu zespołu działań i czynności, które

doprowadzają do zaspokojenia potrzeb, ale jej efektem nie są żadne nowe dobra materialne.

Wyróżniamy dwie podstawowe grupy usług:

a) usługi materialne – dotyczą działalności człowieka skierowanej na konkretne dobro

(czyszczenie garderoby, naprawa urządzeń elektrycznych, lakierowanie samochodu itp.),

b) usługi niematerialne – gdy działalność skierowana jest na człowieka, jego emocje, rozwój

fizyczny oraz intelektualny, relacje intelektualne (praca aktora, lekarza, nauczyciela,

kelnera itp.).

Działalność usługową charakteryzują następujące cechy:

− niematerialny charakter, co oznacza, że usługi nie można dokładnie opisać lub pokazać,

jak można to uczynić w odniesieniu do wszystkich dóbr,

− ulotność, która oznacza, że nie można ich gromadzić, albo wykonywać na poczet

przyszłych okresów,

− jednoczesność oznacza, że usługi są najczęściej wykonywane (świadczone)

i konsumowane w tym samym czasie,

− zmienność (zwana też różnorodnością), która oznacza zróżnicowane odczucia klientów

w odniesieniu do tych samych usług.

W trosce o wysoką jakość działalności usługowej usługodawcy powinni bardzo

dokładnie rozpoznać oczekiwania klientów w odniesieniu do świadczonych usług,

aby możliwie najlepiej zapewnić wysoki poziom ich jakości oraz zadowolenie samych

klientów.

Działalność polegająca na poszukiwaniu, rozpoznawaniu oraz wydobywaniu

zasobów naturalnych jest odpowiednio regulowana przepisami prawnymi i najczęściej

wymaga specjalnego zezwolenia, zwanego koncesją. Wynika to z faktu, że wielkość zasobów

naturalnych jest ograniczona i najczęściej stanowi własność państwa, a działania związane

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

z ich eksploatacją są bardzo drogie. Dlatego też bardzo rzadko się zdarza, aby ten rodzaj

działalności był przedmiotem samozatrudnienia.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do zaplanowania

przebiegu ćwiczeń i ich wykonania.

1. Co nazywamy działalnością gospodarczą?

2. Jakie akty prawne regulują jej prowadzenie?

3. Jakie rodzaje działalności gospodarczej można wyróżnić?

4. Jakie czynniki są niezbędne, aby można było prowadzić działalność produkcyjną?

5. Co nazywamy towarem?

6. Czym różni się asortyment podstawowy od uzupełniającego?

7. Na czym polega głębokość i szerokość asortymentu handlowego?

8. Jakiego rodzaju formy organizacyjne działalności handlowej można wyróżnić?

9. W jaki sposób można dokonać transakcji kupna-sprzedaży, nie wychodząc z domu?

10. Czym różni się działalność usługowa od produkcyjnej?

4.2.3. Ćwiczenia

Ćwiczenie 1

Tworzenie wizji prowadzenia działalności gospodarczej na własny rachunek w branży

elektrycznej

Dokonaj analizy możliwości prowadzenia poszczególnych rodzajów działalności

gospodarczej, biorąc pod uwagę wykorzystanie umiejętności technika elektryka oraz wpisz je

do poniższej tabeli. Spośród zidentyfikowanych możliwości wybierz tę, którą najbardziej by

Ci odpowiadała, gdybyś zechciał zostać przedsiębiorcą.

Tabela 2. Możliwości prowadzenia działalności gospodarczej przez technika elektryka

Rodzaj działalności gospodarczej

Przykłady możliwości samozatrudnienia

produkcyjna

budowlana

usługowa

handlowa

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wpisać do tabeli swoje propozycje prowadzenia działalności gospodarczej dla wybranego

jej rodzaju,

2) porównać własne propozycje z propozycjami kolegów w zespole analizującym wybrany

rodzaj działalności gospodarczej oraz uzupełnij zapis w tabeli, wpisując inne propozycje,

3) wymienić się informacjami z kolegami innych zespołów,

4) uzupełnić zapisy w tabeli dla pozostałych rodzajów działalności gospodarczej,

5) dokonać wyboru działalności, którą mógłbyś podjąć w ramach samozatrudnienia.

Wyposażenie stanowiska pracy:

– artykuły piśmienne.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić pojęcie działalności gospodarczej?

2) wykazać różnice między poszczególnymi rodzajami działalności

gospodarczej?

3) wymienić podstawowe akty prawne regulujące prowadzenie

działalności gospodarczej w Polsce?

4) scharakteryzować czynniki warunkujące działalność produkcyjną?

5) wyjaśnić różnice między pojęciami towar i masa towarowa?

6) scharakteryzować asortyment towarów branży elektrycznej?

7) podać przykłady samozatrudnienia w zakresie poszczególnych

rodzajów działalności gospodarczej?

8) wyjaśnić, dlaczego prowadzenie działalności gospodarczej w zakresie

poszukiwania, rozpoznawania oraz wydobywania zasobów

naturalnych stanowi barierę dla samozatrudnienia?

4.3. Formy organizacyjno-prawne przedsiębiorcy

4.3.1. Materiał nauczania

Głównym podmiotem prowadzącym działalność gospodarczą jest przedsiębiorca, który

dostarcza produkty niezbędne w procesie zaspakajania potrzeb. Instytucjonalnym wymiarem

działalności gospodarczej przedsiębiorcy jest przedsiębiorstwo.

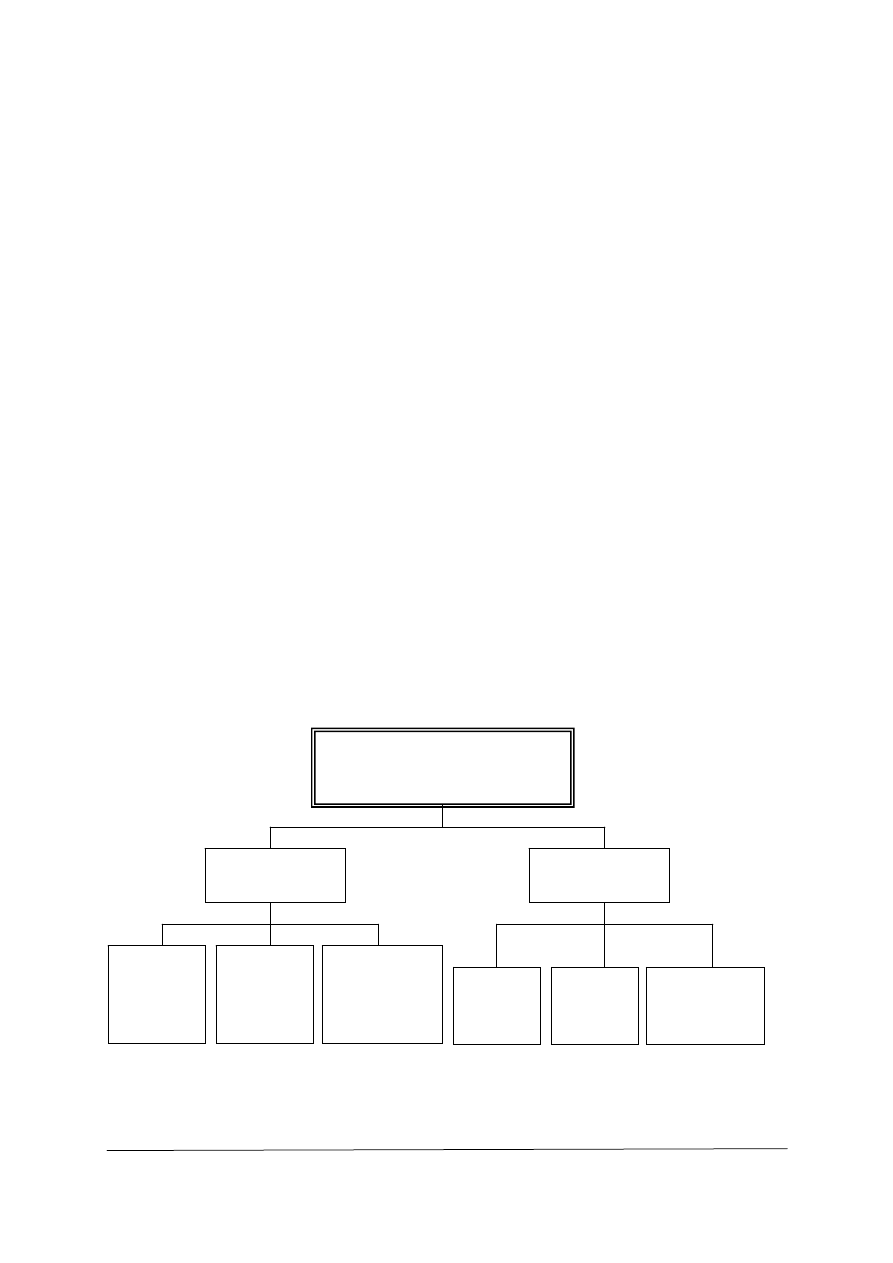

PRZEDSIĘBIORCA-PRODUCENT to wyodrębniony pod względem

ekonomicznym i prawnym podmiot, który samodzielnie i w sposób ciągły

prowadzi określoną działalność gospodarczą w celu wypracowania zysku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Do podstawowych form organizacyjno-prawnych, w jakich, zgodnie z obowiązującymi

przepisami prawnymi, może występować przedsiębiorca na polskim rynku należą:

− osoba fizyczna, zwana także indywidualnym przedsiębiorcą lub przedsiębiorstwem,

− osoba prawna,

− nie mająca osobowości prawnej spółka prawa handlowego, wykonująca we własnym

imieniu działalność gospodarczą,

− wspólnik spółki cywilnej w zakresie wykonywanej przez niego działalności gospodarczej.

Rys. 5. Formy organizacyjno-prawne przedsiębiorstw

Źródło: opracowanie własne

Osoba fizyczna, zwana też indywidualnym przedsiębiorcą, prowadzi działalność we

własnym imieniu i na własny rachunek. Charakteryzują ją dwie cechy:

− zdolność prawna – oznacza zdolność do tego, aby być podmiotem praw i obowiązków

z zakresu prawa cywilnego; posiada ją każdy człowiek od chwili urodzenia aż do śmierci,

− zdolność do czynności prawnej – oznacza możliwość zaciągania zobowiązań, nabywania

praw i rozporządzania swymi prawami przez własne działanie, czyli zdolność do

wywoływania swoim postępowaniem i zachowaniem skutków prawnych i zaciąganie

zobowiązań; pełną zdolność do czynności prawnej nabywa się z chwilą uzyskania

pełnoletności.

Cechy charakterystyczne osoby fizycznej:

1) występuje ona na rynku w sposób jawny, tzn. że dana osoba podaje do publicznej

wiadomości swoje imię i nazwisko, miejsce zamieszkania oraz miejsce prowadzenia

działalności gospodarczej, numer wpisu do rejestru, numer identyfikacji podatkowej

(NIP) itp.

2) składniki majątku przedsiębiorstwa, które prowadzi, wchodzą w ogół praw majątkowych

tej osoby,

3) za wszystkie zobowiązania, które zaciąga jako przedsiębiorca, ponosi pełną

odpowiedzialność całym swoim majątkiem osobistym.

Osobą prawną jest Skarb Państwa oraz jednostki organizacyjne posiadające tzw.

osobowość prawną. Osobowość prawna polega na tym, że dana jednostka organizacyjna,

podobnie jak osoba fizyczna, ma prawo do:

PRZEDSIĘBIORCA

NA RYNKU

Osoba fizyczna

Spółka prawa

handlowego

Osoba prawna

Wspólnik spółki

cywilnej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

− występowania na rynku we własnym imieniu i na własny rachunek,

− zawierania umów z kontrahentami i zaciągania zobowiązań,

− zakładania konta w banku i prowadzenia swoich rachunków za jego pośrednictwem.

− powoływania do sądu lub bycia powoływaną w celu rozstrzygania sporów

z pracownikami lub kontrahentami.

Podobnie, jak osoba fizyczna, osoba prawna odpowiada własnym majątkiem za swoje

zobowiązania.

Do podejmowania decyzji gospodarczych w imieniu osoby prawnej upoważnione są

odpowiednie organy takie jak zarząd lub rada pracowników. Osobami, które są uprawnione

do reprezentowania przedsiębiorstwa na zewnątrz w wymienionych powyżej obszarach jest

dyrektor (lub prezes) i główny księgowy.

Podmiot, który nie posiada osobowości prawnej stanowi najczęściej część składową

jakiegoś przedsiębiorstwa, instytucji lub organizacji, albo też funkcjonuje na zasadzie spółki.

Osobą prawną może być:

− przedsiębiorstwo publiczne,

− spółdzielnia,

− fundacja

− organizacja lub stowarzyszenie.

Do przedsiębiorstw publicznych zaliczamy przedsiębiorstwa państwowe i komunalne,

stanowiące własność publiczną. Organem założycielskim przedsiębiorstwa państwowego jest

odpowiedni centralny organ administracji państwowej, który wyposaża je w niezbędne do

prowadzenia działalności środki. Przedsiębiorstwo, gospodarując nimi, pomnaża je, odtwarza

oraz zapewnia ochronę, ale nie może swobodnie podjąć decyzji o ich sprzedaży. Musi

uzyskać na to zgodę organu założycielskiego. Obecnie w Polsce funkcjonuje już bardzo mało

przedsiębiorstw państwowych. Większość takich przedsiębiorstw została przejęta przez Skarb

Państwa w ramach likwidacji przedsiębiorstwa bądź procesu prywatyzacji, tworząc tzw.

jednoosobowe spółki Skarbu Państwa.

Przedsiębiorstwa komunalne stanowią własność organów samorządów terytorialnych.

Głównym celem tej grupy przedsiębiorstw jest zapewnianie zaspakajania potrzeb ludności

w zakresie tzw. użyteczności publicznej (np. komunikacji miejskiej, dostawy energii,

zarządzania lokalnymi zasobami naturalnymi i lokalowymi itp.).

Spółdzielnię stanowi dobrowolne zrzeszenie osób o nieograniczonej liczbie członków,

zmiennym składzie osobowym i zmiennym funduszu udziałowym, prowadzącym działalność

gospodarczą w celu zaspokojenia potrzeb swoich członków. Założycielami i członkami

spółdzielni mogą być zarówno osoby fizyczne jak i osoby prawne. Do założenia spółdzielni

wymagana jest liczba przynajmniej dziesięciu członków założycielskich w postaci osób

fizycznych lub trzech – w przypadku osób prawnych. Przedmiot działalności spółdzielni,

podstawowe prawa i obowiązki jej członków oraz zasady ich przyjmowania i wykreślania

zawarte są w statucie spółdzielni. Podstawowymi organami spółdzielni są: walne

zgromadzenie członków spółdzielni, zarząd i rada nadzorcza. Z chwilą wpisania spółdzielni

do rejestru, nabywa ona osobowość prawną i może rozpoczynać swoją działalność. Podstawę

majątkową i fundusz spółdzielni stanowią wpisowe oraz udziały członków. Spółdzielnia, jako

osoba prawna, odpowiada za swoje zobowiązania całym swoim majątkiem.

Fundację stanowi osoba prawna posiadająca wydzielony majątek (ruchomy lub

nieruchomy), który przeznaczony jest na realizację zadań określonych przez założyciela

(fundatora). Założycielem fundacji może być każda osoba fizyczna, posiadającą pełną

zdolność do czynności prawnych lub inna krajowa albo zagraniczna osoba prawna. Fundacja

nabywa osobowość prawną z chwilą wpisania jej do rejestru fundacji. Według ustawy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

o fundacjach w Polsce można założyć jedynie takie fundacje, które są zgodne z interesami

naszego państwa oraz mają na celu realizację zadań społecznie i gospodarczo użytecznych,

w takich obszarach jak: kultura, ochrona zdrowia, nauka i oświata, opieka społeczna.

Stowarzyszenia i organizacje stanowią dobrowolne i trwałe zrzeszenie osób (członków)

w celu prowadzenia określonej działalności lub dla zaspokojenia własnych zainteresowań. Ich

działalność najczęściej kierowana jest na świadczenie usług o charakterze społecznym lub

kulturalno-oświatowym.

Jedną z głównych cech, które różnią stowarzyszenie i fundacje od przedsiębiorstw

publicznych i spółdzielni jest to, że ich działalność nie jest skierowana na zysk. Często

określa się je mianem „non profit”, co oznacza „bez zysku”.

Spółka stanowi formę zrzeszenia osób lub kapitałów w celu prowadzenia działalności

gospodarczej albo wykonania wspólnego zadania. Wspólnikami mogą być zarówno osoby

fizyczne, jak i osoby prawne, a także jednostki organizacyjne nie posiadające osobowości

prawnej. Każdy z osobna nie byłby w stanie prowadzić działalności gospodarczej w takim

zakresie jak wspólnie, dlatego też łączą oni swoje kapitały, aby lepiej wykorzystać posiadane

zasoby, a przez to stworzyć szansę na osiągnięcie wyższego zysku. Wnoszony do spółki

kapitał może mieć formę pieniężną (w zależności od rodzaju spółki – są to udziały lub akcje)

lub rzeczową, np. maszyny, urządzenia, samochód, program komputerowy, projekt (są to tzw.

aporty).

Spółki mogą być tworzone zarówno przez partnerów krajowych, jak też z udziałem

partnerów zagranicznych.

Ze względu na sposób zaangażowania własnego kapitału w spółkę oraz ponoszoną przez

wspólników odpowiedzialność za zobowiązania, spółki dzielą się na dwie podstawowe grupy:

1) spółki prawa handlowego,

2) spółki cywilne.

Do grupy spółek prawa handlowego zaliczamy:

− spółki osobowe, które nie posiadają osobowości prawnej i opierają swoją działalność

przede wszystkim na bezpośredniej pracy wspólników, ponoszących jednocześnie pełną

odpowiedzialność majątkową za zobowiązania spółki; zaliczamy do nich spółkę jawną,

partnerską, komandytową i komandytowo-akcyjną;

− spółki kapitałowe, które posiadają osobowość prawną, a wspólnicy odpowiadają za

zobowiązania spółki jedynie do wartości wniesionego kapitału; są to spółki akcyjne oraz

spółki z ograniczoną odpowiedzialnością.

Spółka jawna powstaje w wyniku zawarcia umowy w formie pisemnej pomiędzy

przynajmniej dwoma wspólnikami i musi zostać wpisana do rejestru handlowego. Spółka

może nabywać prawa i zaciągać zobowiązania. Wobec wierzycieli ponosi odpowiedzialność

majątkiem spółki oraz osobistym majątkiem wspólników. Jeżeli umowa spółki nie reguluje

tego inaczej, to każdy ze wspólników w równym stopniu uczestniczy w zyskach i stratach

spółki. Każdy z nich płaci podatek od przypadającej na niego części dochodu. Prawo do

prowadzenia spraw spółki oraz do reprezentowania jej wobec osób trzecich ma każdy

wspólnik lub na podstawie umowy czynności te mogą być powierzone wyłącznie określonym

wspólnikom. Rozwiązanie spółki jawnej może nastąpić m.in. z przyczyn przewidzianych

w umowie spółki, w wyniku ogłoszenia upadłości spółki, z mocy orzeczenia sądu, a także za

zgodą wszystkich wspólników.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Spółka partnerska jest spółką osobową, utworzoną przez wspólników (partnerów) na

podstawie umowy, zawartej w postaci aktu notarialnego w celu wykonywania wolnego

zawodu, którą prowadzi przedsiębiorstwo pod nazwą własnej firmą. Partnerami w spółce

mogą być wyłącznie osoby fizyczne, uprawnione do wykonywania wolnych zawodów

(lekarze, pielęgniarki, rzeczoznawcy majątkowi, nauczyciele, adwokaci, aptekarze, tłumacze,

architekci, biegli księgowi i rewidenci, itp.), pobierające za swoją pracę indywidualne

honoraria, których część przekazywana jest na utrzymanie spółki. Prowadzenie spraw

i reprezentowanie spółki partnerskiej może być powierzone zarządowi.

Spółkę komandytową może tworzyć przynajmniej dwóch wspólników, przy czym

przynajmniej jeden ze wspólników musi być komplementariuszem oraz jeden –

komandytariuszem. Wspólnik, odpowiadający za zobowiązania spółki bez ograniczeń całym

swoim majątkiem, nazywany jest są komplementariuszem, natomiast ten, którego

odpowiedzialność ogranicza się wyłącznie do wysokości określonej sumy, nazywanej sumą

komandytową, nazywany jest komandytariuszem. Odpowiedzialność poszczególnych

wspólników (komplementariuszy i komandytariuszy) jest ściśle określona i wpisana do

umowy spółki. Prawo prowadzenia spraw spółki oraz jej reprezentacji przysługuje

komplementariuszom. Z kolei komandytariusze mogą kontrolować spółkę w zakresie

określonym przez przepisy oraz umowę spółki. Mają oni możliwość uzyskania odpisu

rocznego bilansu spółki, a także przeglądania ksiąg i dokumentów w celu sprawdzania ich

rzetelności. Spółka komandytowa ulega rozwiązaniu w przypadku wystąpienia podobnych

okoliczności i w takim samym trybie jak spółka jawna.

Spółka komandytowo-akcyjna prowadzi przedsiębiorstwo pod własną nazwą oraz tym

różni się od spółki komandytowej, że przynajmniej jeden ze wspólników jest akcjonariuszem.

W nazwie spółki musi się znaleźć nazwisko jednego lub kilku komplementariuszy (lub jego

nazwa, jeżeli jest on osobą prawną) oraz oznaczenia „spółka komandytowo-akcyjna” lub

skrót „S.K.A.” Nazwisko lub nazwa akcjonariusza nie może być umieszczona w nazwie

spółki. Kapitał zakładowy spółki nie może być mniejszy niż 50 000 zł. Wystąpienie ze spółki,

a także śmierć lub ogłoszenie upadłości jednego komandytariusza powoduje rozwiązanie

spółki. Natomiast upadłość akcjonariusza nie stanowi przyczyny rozwiązania spółki.

Akcjonariusz może również reprezentować spółkę jedynie jako pełnomocnik, ale nie

odpowiada on za zobowiązania spółki. Organem sprawującym nadzór nad działalnością

spółki może być (lub musi, gdy liczba akcjonariuszy przekracza 25 osób) rada nadzorcza

wybierana przez walne zgromadzenie członków.

Spółka z ograniczoną odpowiedzialnością (spółka z o.o.) jest spółką kapitałową,

to znaczy, że majątek spółki powstaje poprzez połączenie kapitałów wspólników. Umowa

spółki z o.o. musi być zawarta przez wspólników w formie ataku notarialnego. Majątek spółki

stanowi kapitał zakładowy, będący jednocześnie gwarancją jej wypłacalności. Spółka ta

posiada osobowość prawną i samodzielnie odpowiada za swoje zobowiązania.

Spółka akcyjna powstaje w wyniku sprzedaży części majątku spółki za pomocą

emitowanych przez te spółkę papierów wartościowych w postaci akcji. Każdy nabywca staje

się automatycznie współwłaścicielem spółki. W zamian właściciel akcji (zwany

akcjonariuszem) bierze udział w podziale zysku wypracowanego w wyniku prowadzonej

działalności gospodarczej, proporcjonalnie do udziału akcji. Organami spółki akcyjnej są:

zarząd, walne zgromadzenie akcjonariuszy oraz rada nadzorcza lub komisja rewizyjna.

Spółka cywilna nie jest przedsiębiorstwem i nie posiada osobowości prawnej, wobec

czego nie ma własnej nazwy, a przedsiębiorcami są poszczególni wspólnicy, którzy deklarują

prowadzenie własnej działalności z innymi przedsiębiorcami, np. „Instalacje elektryczne –

Antoni Miś i Jan Kowalski”. Wspólnicy solidarnie odpowiadają za zobowiązania spółki

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

majątkiem spółki jak i własnym. Spółka cywilna, która w dwóch kolejnych latach osiągnie

przychód netto ze sprzedaży towarów lub usług w wysokości przekraczającej równowartość

800 000 EURO, uważana jest za przedsiębiorstwo i zobowiązana do przekształcenia jej

w spółkę jawną oraz zarejestrowania w Krajowym Rejestrze Sądowym. Nie przerejestrowanie

spółki jest karalne.

O formie organizacyjno-prawnej przedsiębiorcy decyduje także

wielkość

przedsiębiorstwa, jakie prowadzi, a o niej decydują najczęściej dwa czynniki: liczba

zatrudnionych pracowników oraz przychód netto ze sprzedaży towarów, wyrobów, usług oraz

operacji finansowych albo zamiennie – wartość aktywów na koniec poprzedniego roku

sprawozdawczego.

Zgodnie z ustawą o swobodzie działalności gospodarczej wyróżnia się następujące

wielkości przedsiębiorców:

− mikroprzedsiębiorca,

− przedsiębiorca mały,

− przedsiębiorca średni,

− przedsiębiorca duży.

Kryteria przyporządkowania przedsiębiorcy do poszczególnej grupy przedstawia tabela 3.

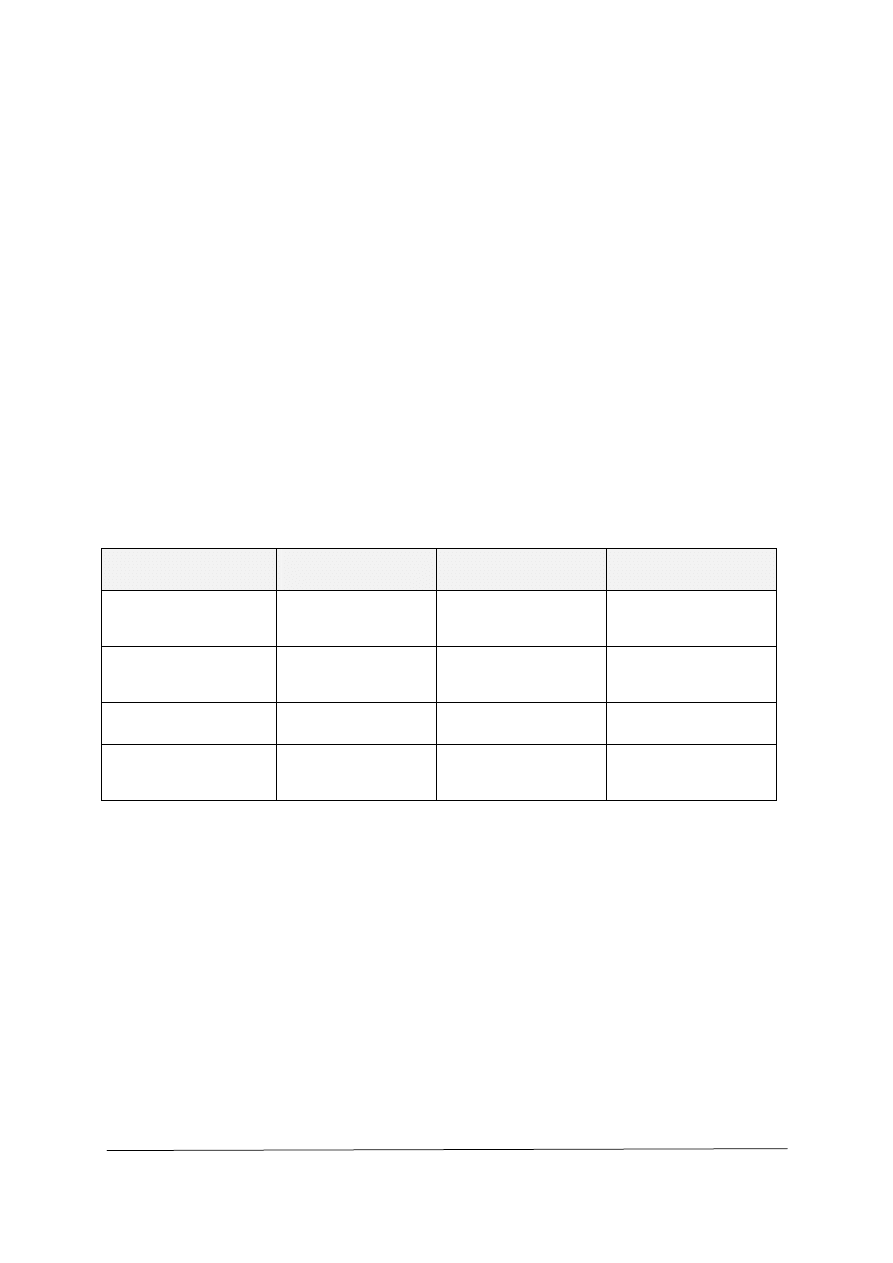

Tabela 3. Kryteria stanowiące o wielkości przedsiębiorcy

Wielkość

przedsiębiorcy

Liczba osób

zatrudnionych*

Przychody ze

sprzedaży (netto)*

Wartość aktywów*

w rocznym bilansie

Mikroprzedsiębiorca

mniej niż10 osób

do 2 mln euro

do 2 mln euro

Przedsiębiorca mały

do 50 osób

do 10 mln euro

do 10 mln euro

Przedsiębiorca

średni

do 250 osób

do 50 mln euro

do 43 mln euro

Przedsiębiorca duży

Powyżej 250 osób powyżej 50 mln euro powyżej 43 mln euro

* wielkości dotyczą jednego z dwóch ostatnich lat

Źródło: opracowanie własne na podstawie ustawy o swobodzie gospodarczej (Dz.U. Nr 173, poz. 1807 z późn.

zmianami)

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do zaplanowania przebiegu

ćwiczeń i ich wykonania.

1. Jaki jest główny cel funkcjonowania przedsiębiorcy na rynku?

2. Kogo nazywamy przedsiębiorcą?

3. W jakich formach organizacyjno-prawnych może występować przedsiębiorca na rynku?

4. Czym różni się osoba fizyczna od osoby prawnej?

5. Jakie formy osoby prawnej występują na rynku?

6. Ile osób fizycznych potrzeba, aby założyć spółdzielnię?

7. Czym różnią się spółki osobowe od spółek kapitałowych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

8. Jakie rodzaje spółek osobowych występują na rynku?

9. Jakie rodzaje spółek kapitałowych występują na rynku?

10. W jakim celu wspólnicy wnoszą udziały do spółki?

11. Czym się różnią udziały od akcji?

12. Co nazywamy aportem?

13. Czym się charakteryzuje spółka cywilna?

14. Jakiego przedsiębiorcę nazywamy mikroprzedsiębiorcą?

4.3.3. Ćwiczenia

Ćwiczenie 1

Sporządzanie „mapy” przedsiębiorstw branży elektrycznej na lokalnym rynku pracy

Sporządź plakat obrazujący „mapę” przedsiębiorstw (przedsiębiorców) branży

elektrycznej, funkcjonujących na lokalnym rynku. Wykaz przedsiębiorców przyporządkuj do

odpowiedniego rodzaju działalności gospodarczej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać nazwy przedsiębiorstw branży elektrycznej, wykorzystując do tego celu różne

źródła informacji,

2) porównać swoje przykłady z efektami pracy kolegów,

3) wspólnie z kolegami sporządzić plakat ukazujący przedsiębiorstwa (przedsiębiorców)

branży elektrycznej, funkcjonujące w sektorze działalności wytwórczej, usługowej

i handlowej,

4) umieścić nazwy wybranych przedsiębiorstw (przedsiębiorców) wzdłuż odpowiednich linii

na rysunku 6.

Wyposażenie stanowiska pracy:

– biznesowe książki telefoniczne („Panorama firm”),

– gazety z ofertami pracy,

– foldery i ulotki firm elektrycznych,

– komputer podłączony do Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Rys. 6. „Mapa” przedsiębiorstw branży elektrycznej na lokalnym rynku pracy

Źródło: opracowanie własne

Ćwiczenie 2

Rozpoznawanie form organizacyjno-prawnych przedsiębiorcy.

Do podanych w tabeli firm elektrycznych przyporządkuj odpowiednią formę prawno-

organizacyjną. W puste miejsca wpisz dwie firmy z ćwiczenia 1 i również przyporządkuj im

faktyczne lub domniemane formy organizacyjno-prawne.

Nazwa firmy

Forma prawno-organizacyjna

Fabryka Transformatorów i Aparatury

Trakcyjnej „ELTRAK” S.A.

Instalacje Elektryczne – Jan Elektryczek

Spółdzielnia Usług Elektrycznych

Sklep elektryczny „Pstryczek” – Michał Jasny

Zakłady przewodów elektrycznych „KABLE” –

s-ka z o.o.

Naprawy Urządzeń Elektrycznych – Adam Prąd

i Dorota Porażalska

Przedsiębiorcy branży

elektrycznej

na lokalnym rynku

Działalność handlowa

Działalność usługowa

Działalność produkcyjna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) upewnić się, czy potrafisz rozróżnić formy organizacyjno-prawne przedsiębiorców,

2) przyporządkować odpowiednią formę organizacyjno-prawną do podanych przykładów

firm,

3) wpisać do tabeli nazwy dwóch firm z lokalnego rynku i przyporządkuj im odpowiednią

formę organizacyjno-prawną.

Wyposażenie stanowiska pracy:

− przybory do pisania.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić, kogo nazywamy przedsiębiorcą?

2) rozróżnić podstawowe formy organizacyjno-prawne

przedsiębiorców?

3) wyjaśnić różnicę między spółdzielnią a spółką?

4) wyjaśnić, na czym polega osobowość prawna?

5) scharakteryzować poszczególne rodzaje spółek osobowych?

6) scharakteryzować poszczególne rodzaje spółek

kapitałowych?

7) podać przykłady aportów elektryka, wchodzącego do spółki?

8) uzasadnić celowość tworzenia spółek cywilnych?

9) podać przykłady firm branży elektrycznej funkcjonujących

na lokalnym rynku?

10) wymienić kryteria warunkujące przynależność do grupy

mikroprzedsiębiorców?

4.4. Analiza lokalnego rynku w zakresie możliwości

samozatrudnienia w wyuczonym zawodzie

4.4.1. Materiał nauczania

Przez rynek należy rozumieć mechanizm doprowadzający do porozumienia pomiędzy

uczestnikami rynku (kupującymi i sprzedającymi) w celu doprowadzenia do transakcji kupna

– sprzedaży (wymiany towaru na pieniądz lub pieniądza na towar). Oznacza on proces

wymiany informacji i decyzji, podczas którego nabywcy i sprzedawcy określają, co chcą

kupić lub sprzedać i, na jakich warunkach oraz decydują o cenach i ilościach dóbr, które mają

być sprzedane lub kupione.

W zależności od przyjętego kryterium podziału, wyróżniamy różne rodzaje rynku.

Pokazuje je tabela 4.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Tabela 4. Rodzaje rynku

KRYTERIUM

PODZIAŁU

RODZAJ RYNKU

Zasięg relacji

¾ lokalny,

¾ regionalny,

¾ krajowy,

¾ zagraniczny,

¾ międzynarodowy,

¾ światowy.

Przedmiot

wymiany

¾ RYNEK CZYNNIKÓW PRODUKCJI

•

dóbr i usług konsumpcyjnych,

•

środków produkcji,

•

rynek pracy,

•

ziemi,

¾ RYNEK FINANSOWY

Sposób

sprzedaży

¾ detaliczny,

¾ hurtowy.

Branża

¾ rynek maszyn i urządzeń przemysłowych,

¾ rynek artykułów i materiałów elektrycznych,

¾ rynek usług elektrycznych,

¾ rynek mięsa,

¾ i inne.

Liczba

dostawców

¾ wolna konkurencja (duża liczba dostawców o podobnej sile

oddziaływania),

¾ konkurencja niedoskonała (jeden lub kilku dostawców o silnej pozycji

na rynku oraz duża liczba małych przedsiębiorstw o małej sile

oddziaływania); przykładem konkurencji niedoskonałej może być

monopol lub oligopol,

− monopol (jeden dostawca na rynku),

− oligopol (zrzeszenia monopolistów).

Stopień

zaspokojenia

potrzeb

¾ rynek producenta (sprzedawcy) – gdy popyt jest większy od podaży,

¾ rynek konsumenta (nabywcy) – gdy podaż jest większa od popytu.

Źródło: opracowanie własne

Znajomość rynku potrzebna jest każdemu, kto chce realnie zaplanować oraz prowadzić

działalność gospodarczą lub podjąć mniej ryzykowną decyzję. Aby posiąść niezbędne

informacje o rynku, należy prowadzić w sposób ciągły lub w określonym czasie odpowiednie

badania rynku. Takie badania nazywa się również analizą rynku.

Może ona dotyczyć funkcjonowania rynku i wzajemnych relacji między jego

podmiotami, czyli ceną, popytem i podażą. Wówczas nasze obserwacje rynku kierujemy na

wysokość cen interesujących nas produktów oraz na wielkość popytu i wielkość podaży,

które kształtują się w zależności od poziomu tych cen. Przy takiej analizie rynku znaczenia

nabierają podstawowe prawa ekonomiczne, a mianowicie prawo popytu i prawo podaży.

Pierwsze z tych praw wskazuje, że w miarę wzrostu poziomu cen danego dobra, wielkość

popytu na to dobro maleje i odwrotnie – gdy poziom cen danego dobra ulega zmniejszeniu,

wówczas wielkość popytu wzrasta. Prawo to informuje głównie o zachowaniach

konsumentów. Drugie prawo odnosi się głównie do producentów, którzy kierując się

poziomem cen, będą bardziej zainteresowani powiększaniem rozmiarów swojej działalności,

dostarczając więcej towarów na rynek, albo też zaczną ograniczać swoją produkcję. Zgodnie,

bowiem, z prawem podaży – w miarę wzrostu poziomu cen danego dobra wielkość podaży

wykazuje tendencje wzrostową, natomiast, gdy ceny danego dobra ulegają zmniejszeniu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

wielkość podaży tego dobra również się zmniejsza. Należy pamiętać, że zarówno na popyt jak

i na podaż na rynku mają wpływ również czynniki pozacenowe.

Analizę rynku można również prowadzić w celu uzyskania odpowiedzi na szereg pytań,

które pomogą później w podejmowaniu ważnych decyzji związanych z prowadzeniem

działalności gospodarczej. Stanowi ona najważniejszą podstawę podejmowania decyzji

o prowadzeniu działalności gospodarczej na własny rachunek. Prowadzi ją każdy rozsądny

przedsiębiorca, aby zmniejszyć ryzyko podejmowanych decyzji i nie kierować się w tym

procesie wyłącznie intuicją.

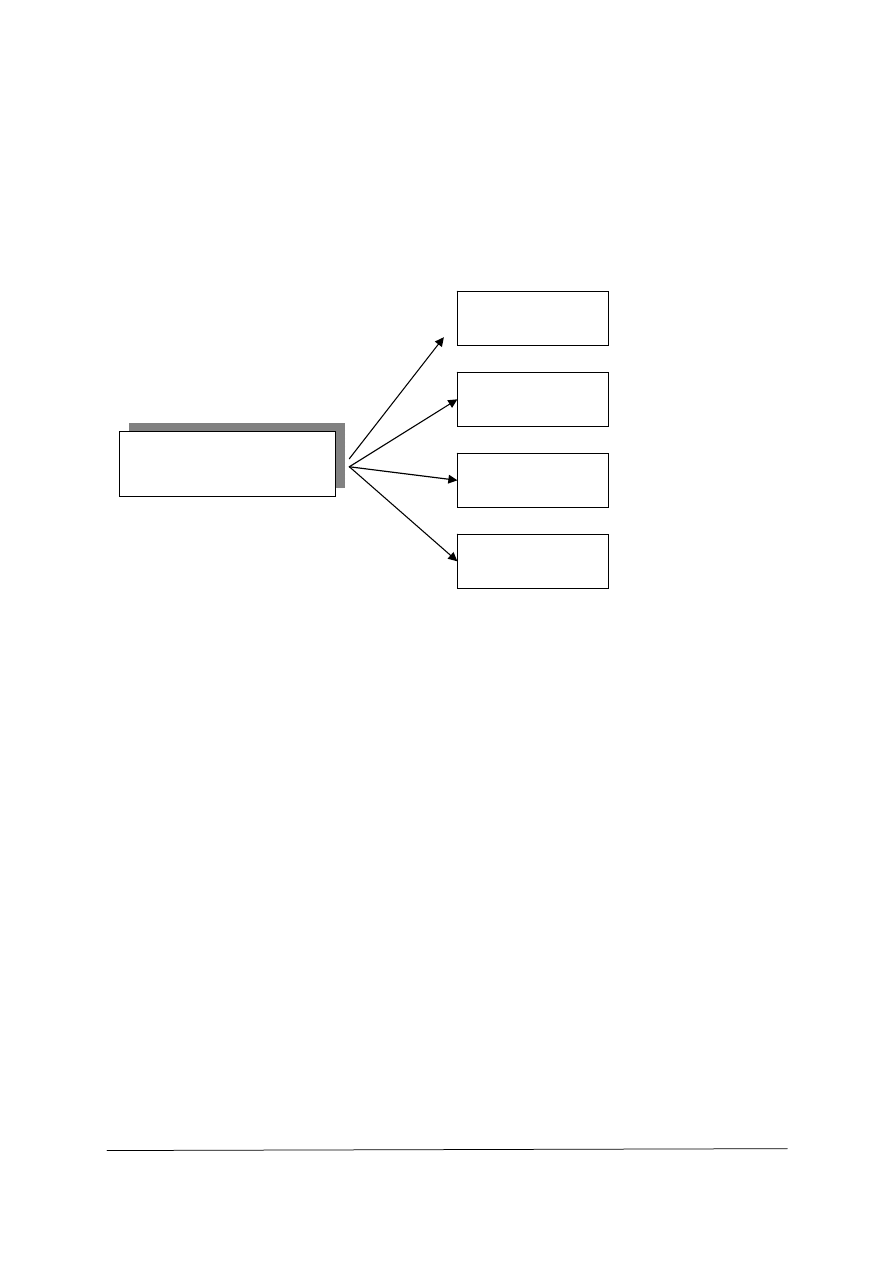

Jeżeli planujesz w przyszłości zostać przedsiębiorcą (nawet w skali mikro), spróbuj przed

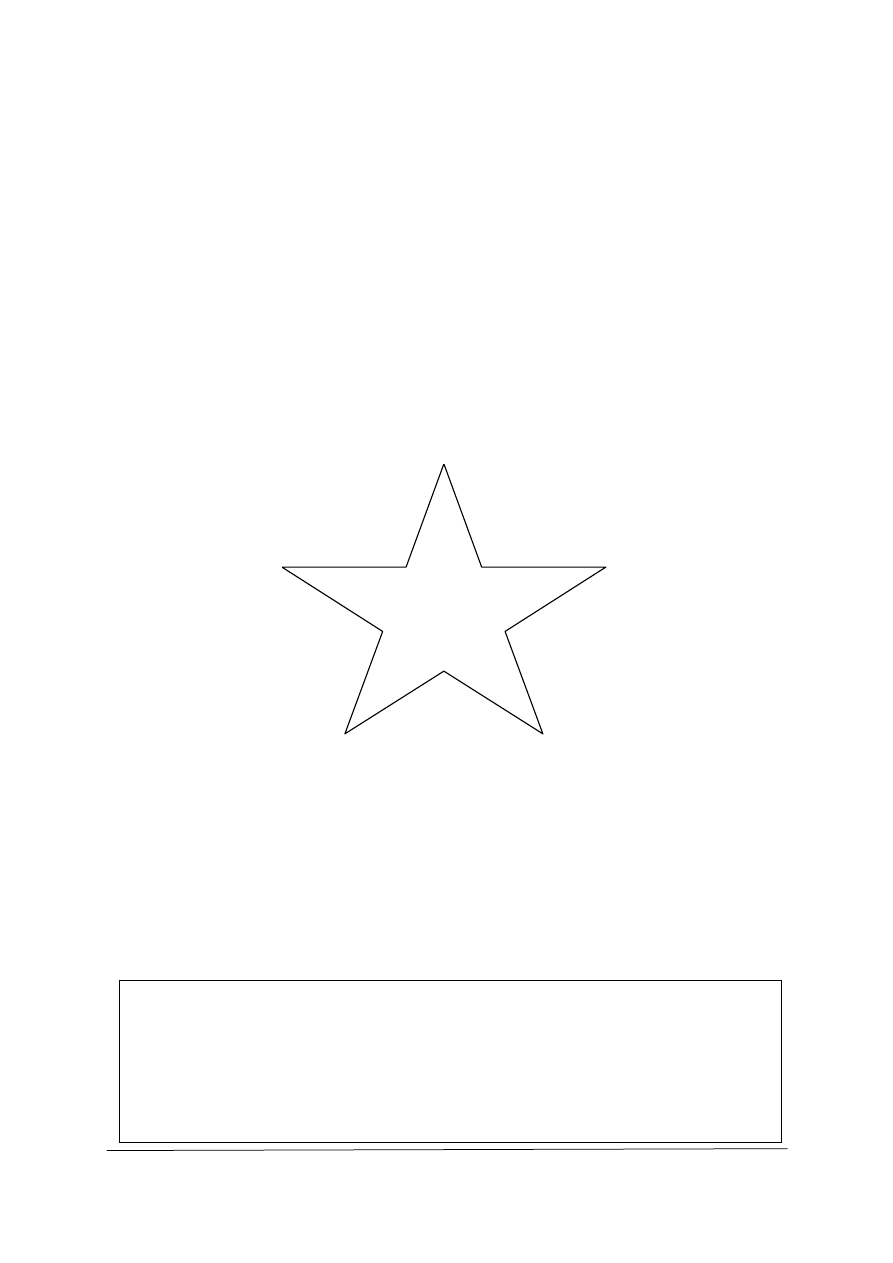

podjęciem decyzji w tym zakresie odpowiedzieć na następujące pytania:

− kto jest na rynku i jak na nas oddziałuje?

− co klienci najczęściej kupują spośród produktów branży elektrycznej?

− jak dokonują zakupu?

− gdzie i kiedy dokonują zakupu?

− dlaczego odbiorca/klient będzie skłonny kupić Twoje produkty?

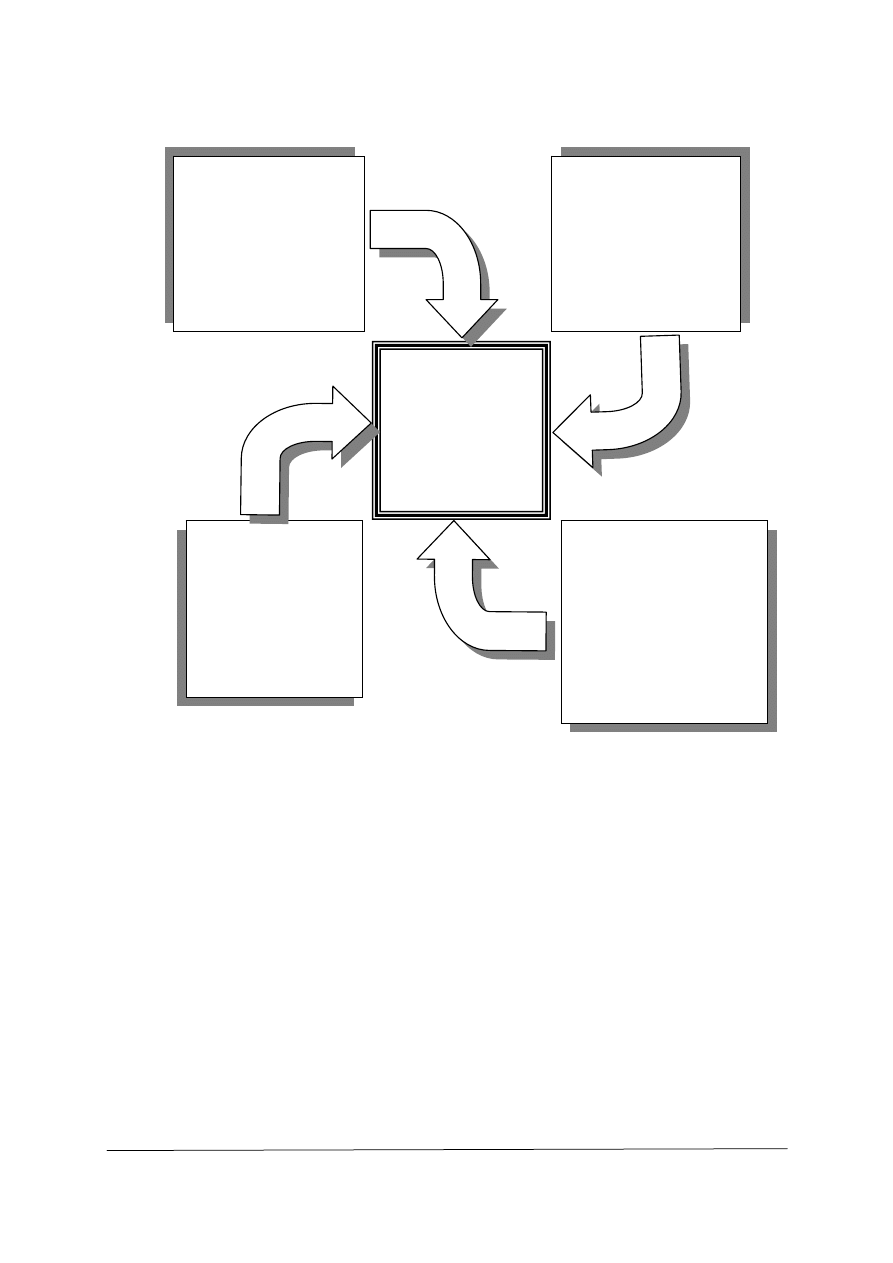

Rys. 7. Gwiazda pytań charakterystycznych dla analizy rynku

Źródło: opracowanie własne

Pytania na pierwszy rzut oka wydają się proste, ale uzyskanie prawidłowej odpowiedzi na

nie wymaga przeprowadzenia odpowiednich badań, które w procesie analizy rynku noszą

nazwę badań marketingowych. Głównym ich celem jest najczęściej rozpoznanie potrzeb

klientów i wykrycie tzw. „luki rynkowej”, zwanej również niszą rynkową oraz

zidentyfikowanie konkurencji na rynku produktów, które chcemy zaoferować naszym

potencjalnym klientom.

ANALIZA

RYNKU

Kto?

CO?

JAK?

GDZIE I KIEDY?

DLACZEGO?

LUKA RYNKOWA stanowi ujemną różnicę między podażą i popytem na

konkretnym rynku. Może ona powstać wówczas, gdy produkt (grupa towarowa)

o określonym poziomie jakości przeznaczony dla pewnej grupy nabywców

z różnych przyczyn nie jest wytwarzany w wystarczającej ilości (np. producenci

wycofają się z wytwarzania pewnych towarów) lub gdy pojawią się nowe potrzeby

nabywców, stymulowane choćby przez działania promocyjne firm starających się

stworzyć dla siebie rynek.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Badania marketingowe dzielimy najczęściej na dwie podstawowe grupy:

− badania pierwotne (bezpośrednie), prowadzone po raz pierwszy, najczęściej przez osoby

bezpośrednio zainteresowane, do których zaliczamy, między innymi: metody ankietowe,

obserwację, eksperymenty,

− badania wtórne (statystyczne), oparte na informacjach już zgromadzonych i wcześniej

prowadzonych badaniach.

W jaki zatem sposób możesz dokonać analizy rynku, aby móc odpowiedzieć na tyle

różnych pytań?

Na pewno wiele cennych informacji znajdziesz w rocznikach statystycznych,

biuletynach, Internecie (są to źródła informacji wykorzystywane w badaniach wtórnych), ale

jest jeden, ważny minus tych danych – dotyczą one przeszłości.

Dla Ciebie ważna jest bieżąca sytuacja na rynku. Eksperymentowanie, aczkolwiek bardzo

cenne, nie jest najlepszym sposobem analizy rynku z prozaicznej przyczyny: obarczone jest

dużym ryzykiem. Nie sądzę byś mógł sobie na niego pozwolić na starcie działalności

gospodarczej. Dlatego proponuję, abyś podjął badania rynku, wykorzystując metodę

obserwacji lub badań ankietowych.

Podczas obserwacji zwróć uwagę na takie elementy jak:

− liczba konkurentów na rynku i ich siła, mierzona, np. wielkością sprzedaży,

− liczba potencjalnych klientów Twoich produktów,

− produkty branży elektrycznej kupowane najczęściej przez klientów (dobra, usługi),

− cel i częstotliwość dokonywanych przez nich zakupów,

− zakres rynku, na jaki mógłbyś wejść na starcie działalności,

− średnie w roku wydatki klientów na zakup kupno produktów elektrycznych

3

,

− ceny produktów elektrycznych na lokalnym rynku.

Zwróć uwagę, jak kształtują się te wielkości w czasie. Nie żałuj czasu i nakładów pracy,

gdyż dzięki temu Twoje decyzje ryzyko zainwestowania własnych pieniędzy będzie mniejsze

i bardziej realnie będziesz mógł zaplanować swoje działania. Szczególną uwagę zwróć

na stopień zaspokojenia potrzeb klientów i odpowiedz na pytanie: czy mają trudności

w nabywaniu jakichś produktów, a jeśli tak, to dlaczego? Jeżeli znajdziesz twierdzącą

odpowiedź na to pytanie, to jesteś na dobrej drodze uzasadnienia celowości planowania

swojej działalności gospodarczej, ponieważ przyczyna tych trudności pokazuje to, czego na

analizowanym rynku brakuje i Ty możesz tę lukę wypełnić. Nisze rynkowe stanowią

szczególną szansę dla zdobywania rynku przez małe firmy, gdyż duzi przedsiębiorcy

z różnych powodów często nie są zainteresowani takimi lukami. Zatem, jeżeli uda Ci się

zidentyfikować taką niszę, istnieje duże prawdopodobieństwo opłacalności i sukcesu twojej

firmy bez zagrożenia ze strony silnych konkurentów.

Metoda obserwacji jest stosunkowo prosta, ale bardzo czasochłonna, co utrudnia zebranie

informacji w krótkim czasie.

Badania ankietowe charakteryzują się uzyskiwaniem danych za pomocą pytań

zadawanych adresatom badań, zwanych respondentami, którzy świadomie i dobrowolnie

udzielają odpowiedzi na te pytania i w ten sposób dostarczają wielu cennych informacji.

Respondentami mogą być bezpośredni konsumenci lub ich rodziny, sprzedawcy w punktach

sprzedaży detalicznej lub hurtowej, przedstawiciele klientów instytucjonalnych

(przedsiębiorstw, instytucji i innych organizacji). Badania ankietowe przeprowadza się

najczęściej z określoną (wybraną) liczbą respondentów, która to liczba stanowi tzw. próbę

badawczą. Próba powinna odzwierciedlać własności całej zbiorowości statystycznej, którą

tworzy duża liczba jednostek mających jedną lub kilka cech wspólnych oraz wiele cech

3

Przyjmijmy, że dla celów dydaktycznych, ilekroć będzie mowa o „produktach elektrycznych”, będziemy przez

to rozumieć zarówno dobra (jako wytwory producentów), jak i towary (w działalności handlowej) oraz usługi,

np. wykonywanie instalacji elektrycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

różniących je od siebie. Dlatego próbę ustala się najczęściej drogą losowania tak, aby zbadać

własności całej zbiorowości statystycznej.

Narzędziem badawczym w tej metodzie jest kwestionariusz zawierający zbiór celowo

zaprojektowanych i odpowiednio ułożonych pytań, które mają być skierowane do

respondentów. Budując taką ankietę, pamiętaj, aby pytania były krótkie, sformułowane jasno

i konkretnie. Ankieta nie może być zbyt długa, wobec czego skoncentruj się w pytaniach na

sprawach najistotniejszych i ważnych dla podejmowania późniejszych decyzji. Podstawę do

formułowania pytań w ankiecie badawczej mogą stanowić te same lub podobne elementy,

które zostały podane przy metodzie obserwacji. Budując ankietę badawczą należy pamiętać,

aby na wstępie skierować kilka zdań do respondenta, z których wynikać będzie cel badań oraz

apel o udzielenie szczerych odpowiedzi. Na końcu ankiety najczęściej umieszcza tzw.

metryczkę respondenta, w której zawarte są pytania dotyczące samej badanej osoby. Warto

również pamiętać o podziękowaniu za poświęcony czas i udział w badaniu.

Wykorzystując wyniki badań znacznie łatwiej Ci będzie podjąć decyzje w zakresie:

− co będzie stanowiło przedmiot Twojej działalności (czym się będziesz zajmował)?

− jaki będzie zakres Twojej działalności (na jakim rynku będziesz funkcjonował oraz ile

produktów będziesz w stanie dostarczyć)?

− jakie to będą produkty (jakiej jakości)?

− po jakiej cenie będziesz mógł sprzedawać?

Ważnym narzędziem analizy rynkowej jest tzw. analiza SWOT, która polega na

tabelarycznym zestawieniu mocnych i słabych stron planowanego przedsięwzięcia oraz

zidentyfikowaniu szans i zagrożeń z nich wypływających. Możliwości wynikające z mocnych

stron należy szczególnie pielęgnować i dbać o to, aby z nich skorzystać, gdyż mogą się stać

głównym filarem, warunkującym powodzenie firmy. Natomiast zidentyfikowanie słabych

stron i zagrożeń stanowi doskonałe źródło informacji, na co należy zwrócić szczególną

uwagę, aby uniknąć niepowodzeń lub przynajmniej osłabić siłę tych zagrożeń.

MOCNE STRONY

SŁABE STRONY

• jestem elektrykiem,

• najbliższy sklep ze sprzętem oświetleniowym

znajduje się w centrum miasta,

• zawsze się znajdzie ktoś, kto kupuje nowe

mieszkanie, robi remont, buduje dom

i będzie zainteresowany kupnem sprzętu

oświetleniowego,

• mam możliwość zagospodarowania własnego

pomieszczenia na sklep.

• mój lokal usytuowany jest na obrzeżach

miasta,

• najbliższy przystanek autobusowy znajduje

się w odległości ok. 500 m od mojego lokalu.

SZANSE

ZAGROŻENIA

• łatwiej mi będzie sprzedawać tę grupę

towarów, niż np. materiały budowlane,

• popyt na artykuły oświetleniowe będzie przez

cały rok,

• nie będę musiał ponosić kosztów z tytułu

wynajmu lokalu.

• liczba klientów może ograniczać się tylko do

mieszkańców osiedla (zasięg lokalny rynku),

• aby pozyskać nowych klientów, muszę

ponosić zwiększone koszty na reklamę,

• przy zakupie kompletu żyrandoli, kinkietów

i lamp muszę rozważyć zapewnienie

zakupionych towarów do domu klienta,

• dla zmotoryzowanych muszę zbudować

parking przed sklepem.

Rys. 8. Przykład analizy SWOT dla działalności handlowej z artykułami oświetleniowymi, planowanej przez

Marka Kowalskiego

Źródło: opracowanie własne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do zaplanowania

przebiegu ćwiczeń i ich wykonania.

1. Jaki zasięg rynku można obejmować poprzez prowadzenie działalności gospodarczej?

2. Na czym polega różnica między rynkiem producenta i rynkiem konsumenta?

3. Co należy rozumieć przez analizę rynku?

4. Czego może dotyczyć analiza rynku?

5. W jaki sposób można dokonać analizy rynku?

6. Na czym polegają badania pierwotne i wtórne rynku?

7. Dlaczego przedsiębiorcy powinni prowadzić analizę rynku?

8. Co należy wziąć pod uwagę, aby zidentyfikować lukę rynkową?

9. Na czym polega prawidłowa budowa kwestionariusza ankiety badawczej?

10. W jaki sposób można wykorzystać analizę SWOT na etapie planowania działalności

gospodarczej?

4.4.3. Ćwiczenia

Ćwiczenie 1

Konstruowanie kwestionariusza ankiety badawczej dla zbadania potrzeb w zakresie

planowanej działalności gospodarczej.

Zaprojektuj ankietę badawczą w celu rozpoznania zapotrzebowania na rodzaj działalności

gospodarczej, jaką zaplanowałeś oraz na produkty, jakich chciałbyś dostarczać na rynek

w ramach tej działalności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) sporządzić listę pytań skierowanych na rozpoznanie zapotrzebowania na planowaną

działalność i produkty,

2) zweryfikować pytania poprzez konsultacje z kolegą i z nauczycielem,

3) napisać krótkie wprowadzenie,

4) zbudować ankietę badawczą mającą na celu rozpoznanie potrzeb w zakresie planowanej

działalności gospodarczej.

Wyposażenie stanowiska pracy:

– komputer lub długopis,

– papier formatu A-4.

Uwaga! Ćwiczenie może być wykonane w formie zespołowej, jeżeli okaże się, że 2–5

uczniów planuje bardzo podobny (lub ten sam) rodzaj działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Ćwiczenie 2

Przeprowadzanie wywiadów z wykorzystaniem kwestionariusza ankiety

Posługując się opracowanym narzędziem badawczym, przeprowadź wywiad

z co najmniej dziesięcioma osobami (wybranymi kolegami w klasie lub z dorosłymi

członkami swojej rodziny, sąsiadów, znajomych). Liczba respondentów może być większa,

co stworzy szansę uzyskania bardziej prawdziwego obrazu rynku.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zaplanować wykaz kandydatów na respondentów,

2) nawiązać rozmowę z kandydatem na respondenta,

3) przeprowadzić wywiad,

4) podziękować za rozmowę.

Wyposażenie stanowiska pracy:

– długopis,

– kwestionariusz ankiety badawczej.

Ćwiczenie 3

Analizowanie otrzymanych wyników w zakresie planowanej działalności gospodarczej

Dokonaj analizy odpowiedzi respondentów oraz ustal zapotrzebowanie na planowaną

działalność i produkty w świetle przeprowadzonych badań.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) posegregować ankiety według przyjętego klucza podziału respondentów (np. według

wieku, dochodów lub płci),

2) utworzyć arkusz kalkulacyjny dla zbioru pytań w ankiecie badawczej,

3) wprowadzić dane z kwestionariuszy ankiet,

4) opracować materiał badawczy w układzie tabelarycznym i graficznie,

5) zidentyfikować niszę rynkową,

6) dokonać szacunkowej analizy opłacalności planowanej działalności gospodarczej,

7) zaprezentować wyniki badań.

Uwaga! Prace mogą być wykonane w formie zespołowej, jeżeli okaże się, że 2–5 uczniów

planuje bardzo podobny (lub ten sam) rodzaj działalności gospodarczej.

Wyposażenie stanowiska pracy:

– wypełnione kwestionariusze ankiety badawczej,

– komputer z programem EXCEL lub zamiennie: 5–6 dużych arkuszy papieru i mazaki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ćwiczenie 4

Opracowanie analizy SWOT dla planowanej działalności gospodarczej

Dokonaj analizy SWOT dla planowanej działalności gospodarczej, wykorzystując wyniki

badań ankietowych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) dokonać analizy uzyskanych wyników badań (patrz: ćwiczenie 3),

2) zidentyfikować mocne i słabe strony planowanej działalności i wpisz je do tabeli,

3) przyporządkować odpowiednio szanse i zagrożenia do mocnych i słabych stron,

4) porównać wyniki swojej analizy z wynikami analizy innych kolegów poprzez prezentację

własnych wyników oraz wspólną dyskusję,

5) wyszczególnić wnioski wypływające z tej analizy.

Wyposażenie stanowiska pracy:

– wyniki badań ankietowych,

– artykuły piśmienne.

ANALIZA SWOT DLA PLANOWANEJ DZIAŁANOŚCI GOSPODARCZEJ

MOCNE STRONY

SŁABE STRONY

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

SZANSE

ZAGROŻENIA

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

• ...................................................................

WNIOSKI Z PRZEPROWADZONEJ ANALIZY:

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

..................................................................................................................................................

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1)

rozróżnić poszczególne rodzaje rynku?

2)

wyjaśnić cel analizy rynku?

3)

zidentyfikować zakresy analizy rynku?

4)

scharakteryzować pytania towarzyszące analizie rynku?

5)

zidentyfikować niszę rynkową?

6)

wyjaśnić różnicę między pierwotnymi i wtórnymi badaniami

marketingowymi?

7)

opracować ankietę dla potrzeb analizy rynku?

8)

zaplanować próbę badawczą?

9)

opracować materiał statystyczny z przeprowadzonych badań?

10)

uzasadnić potrzebę prowadzenia analizy rynku na etapie

planowania działalności gospodarczej?

4.5. Marketingowe planowanie działalności gospodarczej

4.5.1. Materiał nauczania

Marketing oznacza całokształt działań przedsiębiorcy skierowanych na dostosowanie

produktów do potrzeb i wymagań klientów oraz spowodowanie aktu kupna – sprzedaży.

Głównym celem działań marketingowych jest spowodowanie zadowolenia klienta poprzez

dostarczenie mu tego, czego właśnie potrzebuje. Kierując się tą zasadą przedsiębiorcy dążą

do:

− pozyskania nowych klientów,

− utrzymania dotychczasowych klientów,

− wykreowania lub zmiany wizerunku firmy.

Działania marketingowe są skierowane na rozpoznanie potrzeb i oczekiwań klientów

i dostosowanie do nich oferowanych produktów, a także sprowadzają się do przekazania

takich informacji o towarze, aby przekonać potencjalnych klientów o słuszności

i opłacalności wyboru.