19 |

S t r o n a

Budżetowanie w zarządzaniu

Schemat:

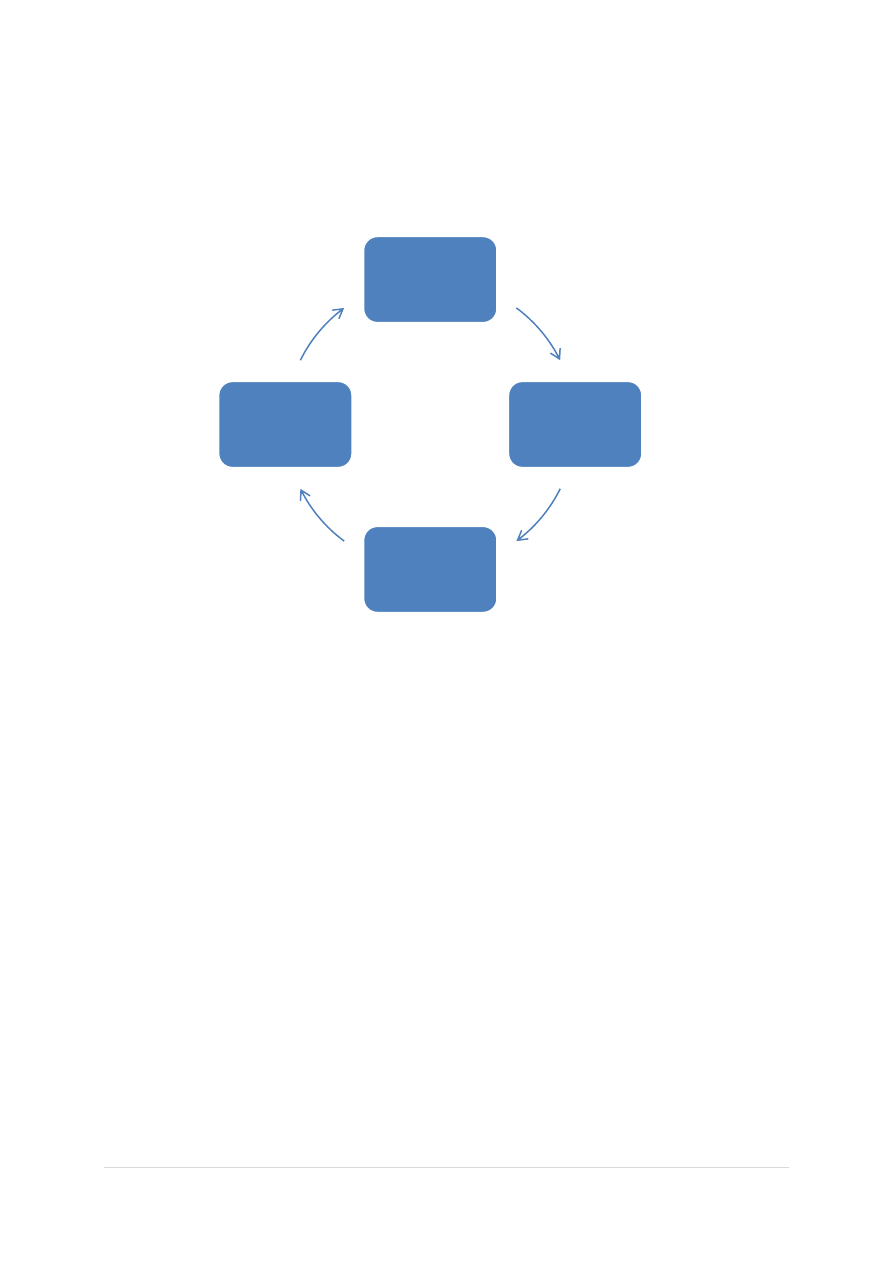

Relacje między funkcjami zarządzania

- Planowanie – wyznaczanie celów

- Organizowanie – stwarzanie warunków do osiągnięcia celów

- Kierowanie – stwarzanie budżetów do osiągnięcia celów

- Kontrola – weryfikacja stopnia osiągnięcia celów

Relacje między funkcjami zarządzania

- Planowanie – ustalanie budżetu

- Organizowanie – stwarzanie warunków do wykonania budżetu

- Kierowanie – stwarzanie bodźców do wykonania budżetu

- Kontrola – weryfikacja stopnia wykonania budżetu

Strategia planowania i budżetowania polega na wzajemnym powiązaniu celu, zapewnienia

ciągłości planowania i spójności budżetu.

Budżet – to obligatoryjny i sformalizowany plan krótkoterminowy, wyrażany w jednostkach

ilościowych (naturalne) i wartościowych (pieniężne).

Planowanie

Organizowanie

Kierowanie

Kontrola

20 |

S t r o n a

Budżetowanie – to kompleksowa metoda zarządzania jednostką gospodarczą.

Funkcje budżetowania:

Informacyjna – polega na przekazywaniu ośrodkom odpowiedzialności informacji

dotyczących przyszłych planów podmiotu, realizowanych zadao i występujących

ograniczeo.

Koordynacyjna – zespala i harmonizuje w jednakowym wspólnym budżecie

poszczególne zadania realizowane przez różne ośrodki odpowiedzialności, zapewnia

aby działania nie były sprzeczne z celami działalności całego podmiotu.

Motywacyjna – wpływa na działania i zachowania menedżerów i pracowników

ośrodków odpowiedzialności w taki sposób, aby ich postępowanie było zgodne z

kierunkami wytyczonymi przez podmiot.

Kontrolna – polega na stworzeniu podstaw do kontroli działalności ośrodków

odpowiedzialności (kontrola wstępna, bieżąca i wynikowa).

Zasady budżetowania:

jedności budżetu – nadrzędna, łączy w zwartą całośd powiązane ze sobą budżety

cząstkowe, pozwala na eliminację ewentualnych sprzeczności między budżetami

cząstkowymi i zapewnia ich zgodnośd

zupełnośd budżetu – polega na zapewnieniu zawarcia w budżecie wszystkich

elementów kształtujących wynik działalności, ma umożliwiad kontrolę kosztów

(wydatków) i przychodów (wpływów)

równowagi budżetowej – ma na celu zapewnienie odpowiedniej relacji między

poziomem kosztów i przychodów oraz kwotami wydatków i wpływów, służy do

efektywnego prowadzenia działalności gospodarczej

okresowości budżetowania – związana jest ze sporządzeniem budżetu zgodnie z

zasadą periodyzacji (z podziałem na lata obrotowe i okresy sprawozdawcze)

ciągłości budżetowania – polega na zachowaniu ciągłości procesu budżetowania

(okresy roczne z podziałem na krótsze, kwartalne i miesięczne)

uprzedniości budżetowania – ma na celu sporządzenie budżetu terminowo przed

rozpoczęciem realizacji, a nie w trakcie, oraz przekazanie go do realizacji

odpowiedzialnym jednostkom organizacyjnym

szczegółowości – wskazuje na ustalenie i realizację budżetu z wymaganą

szczegółowością z podziałem na odrębne pozycje kosztów (wydatki i osiągnięcia,

przychody, wpływy)

podmiotowości – postuluje się, że budżet powinien byd opracowany w układzie

podmiotowym oraz poszczególnych jednostek wewnętrznych, co ma na celu podział

21 |

S t r o n a

zadao ogólnych w budżecie na zadania cząstkowe, przypisane ośrodkom

odpowiedzialności

jawności – zakłada udostępnianie informacji zawartych w budżecie (w tym

parametrów), które powinny byd znane pracownikom odpowiedzialnym za realizację

budżetu

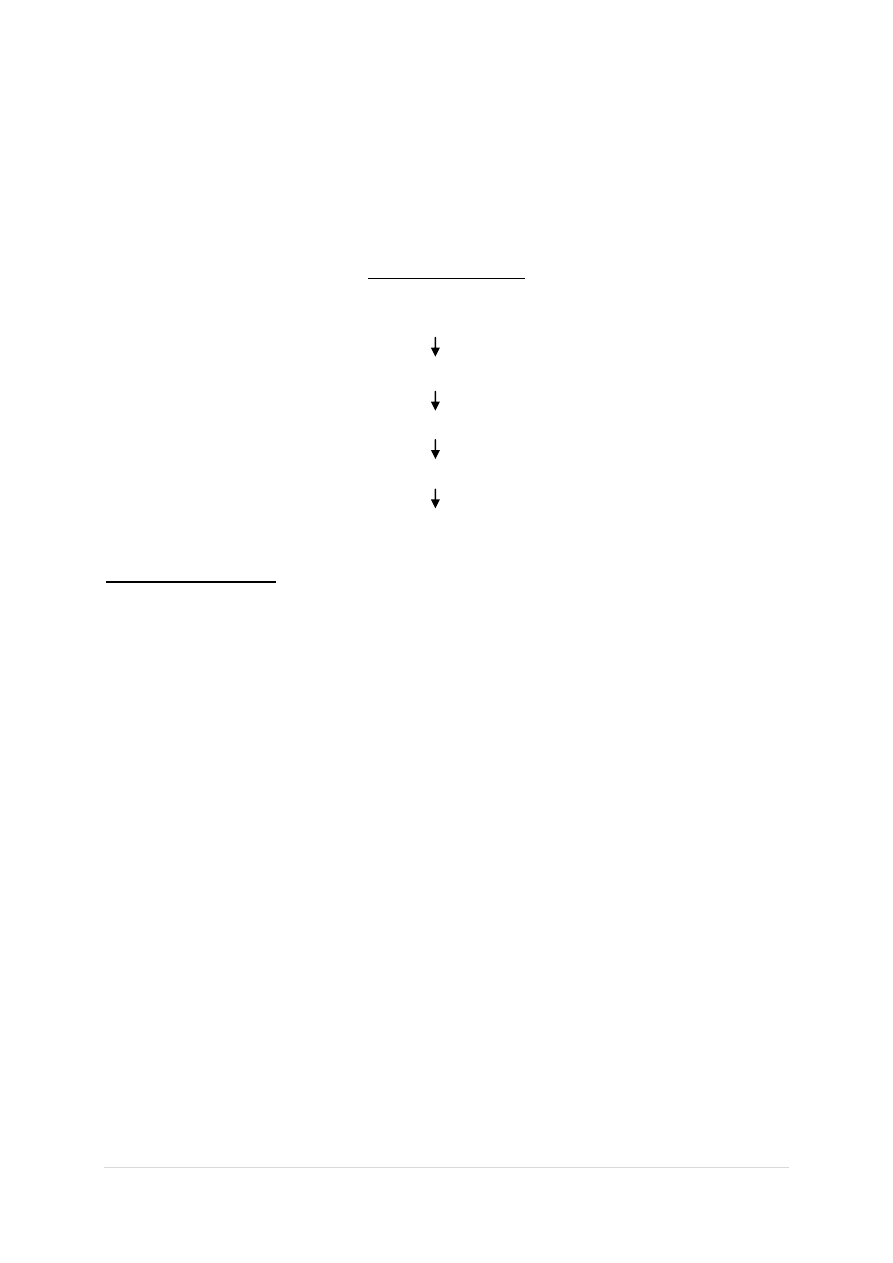

Proces budżetowania

Strategia działania firmy

Opracowanie i zatwierdzenie budżetu (preliminowana)

Realizacja budżetu (ewentualne korekty)

Rozliczenie budżetu (wykonanie)

Kontrola bieżąca budżetu (identyfikacja odchyleo)

Metody budżetowania:

budżetowanie „od zera” – wielkości budżetowe na dany okres są szacowane bez

uwzględnienia danych okresów poprzednich, jakby działalnośd była zawsze

prowadzona od początku

budżetowanie „przyrostowe” – wielkości budżetowe na dany okres stanowią

modyfikację danych z poprzednich okresów (np. o inflacje, poziom kosztów)

budżetowanie „odgórne” – tworzone na szczeblu zarządu podmiotu i kierowane na

niższe szczeble zarządzania (wydziały, oddziały)

budżetowanie „oddolne” – budżety partycypacyjne powstają pierwotnie w ośrodkach

odpowiedzialności i na ich podstawie tworzony jest budżet zbiorczy dla całego

przedsiębiorstwa

Rodzaje:

- ze względu na okres planowania

- ze względu na miejsce w strukturze jednostki budżetowej

- ze względu na zakres tematyczny

- ze względu na ilośd okresów planowania

- ze względu na sposób określenia wielkości budżetowania

- ze względu na poziom wielkości budżetowych

Organizacja budżetowania

22 |

S t r o n a

Komitet Budżetowy

Kontroler Budżetu

Centra Odpowiedzialności Budżetowej (COB)

Instrukcja budżetowa – to dokument zawierający omówienie wewnętrznych procedur

budżetowania w jednostce gospodarczej.

KONTROLA I ROZLICZANIE BUDŻETU

o metoda: analiza odchyleo wykonania od preliminowanej oraz ujawnianie przyczyn

Rodzaje odchyleo:

Odchylenia

Istotne

Nieistotne

Zależne

Niezależne

Korzystne

Niekorzystne

Ośrodki odpowiedzialności budżetowej:

- COB – częśd przedsiębiorstwa (stanowisko, komórka, grupa), której kierownik odpowiada za

realizację zadao budżetowych (ilościowych i wartościowych)

Główne rodzaje COB:

kosztowe – częśd przedsiębiorstwa posiadająca uprawnienia i ponosząca

odpowiedzialnośd wyłączną za rodzaj i poziom kosztów

wynikowe - częśd przedsiębiorstwa posiadająca uprawnienia i ponosząca

odpowiedzialnośd za koszty i przychody

inwestycyjne - częśd przedsiębiorstwa posiadająca uprawnienia i ponosząca

odpowiedzialnośd za koszty i przychody oraz posiadająca kompetencje decyzyjne w

sprawie nakładów inwestycyjnych

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron