METODY UŚREDNIANIA

W RACHUNKU DYSKONTA

Agnieszka Kaczmarek

Agnieszka Kaczmarek

Dyskontowanie proste

i sumy dyskontowe

Dyskontowanie proste i liczenie sum

dyskontowych wykorzystywane jest

w celu przeliczania rozłożonych w

2

w celu przeliczania rozłożonych w

czasie strumieni pieniężnych na jeden

moment czasowy. Efektem tych

operacji jest uzyskanie jednego

strumienia pieniężnego przypisanego

do wybranego momentu czasowego.

Efekt dyskontowania

3

Cel uśredniania

Uśrednianie w rachunku dyskonta

wykorzystuje się w celu rozłożenia

skupionego strumienia pieniężnego

na lata z wybranego okresu i uzyskanie

4

na lata z wybranego okresu i uzyskanie

strumieni pieniężnych obciążających

jednakowo wszystkie lata.

Cel uśredniania

• Warunkiem poprawności operacji

uśrednienia jest uzyskanie

równoważności strumieni w sensie

równoważności strumieni w sensie

rachunku dyskonta.

5

Warunek równoważności

Sumy dyskontowe strumieni pieniężnych:

uśrednianych i uśrednionych policzone na

wybrany (dowolny) moment czasowy muszą

być jednakowe!

6

być jednakowe!

pieniezne

strumienie

e)

(równowazn

usrednione

-

pieniezne

strumienie

usredniane

-

:

)

1

(

)

1

(

0

0

e

t

M

t

t

e

M

t

t

t

d

K

K

gdzie

p

K

p

K

K

∑

∑

=

−

=

−

+

=

+

=

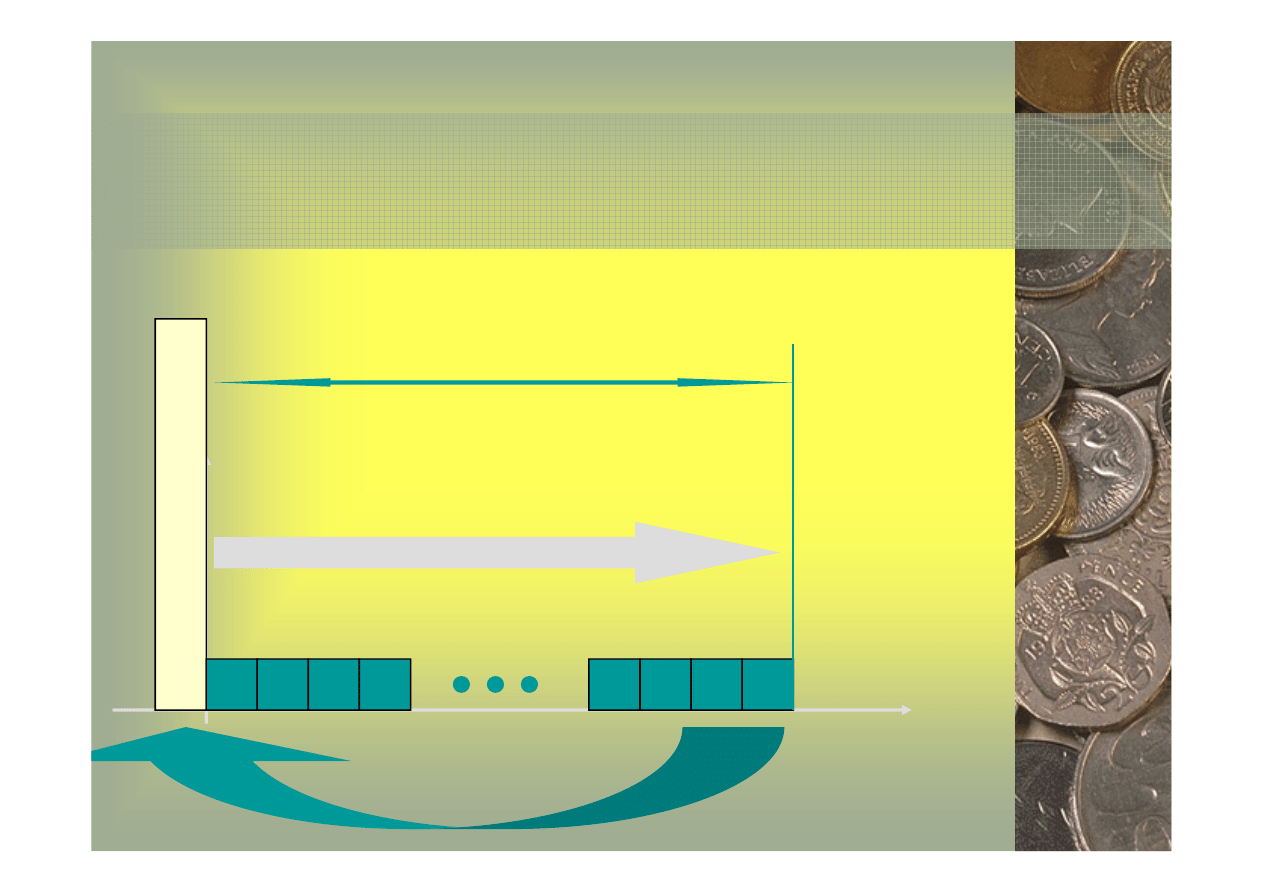

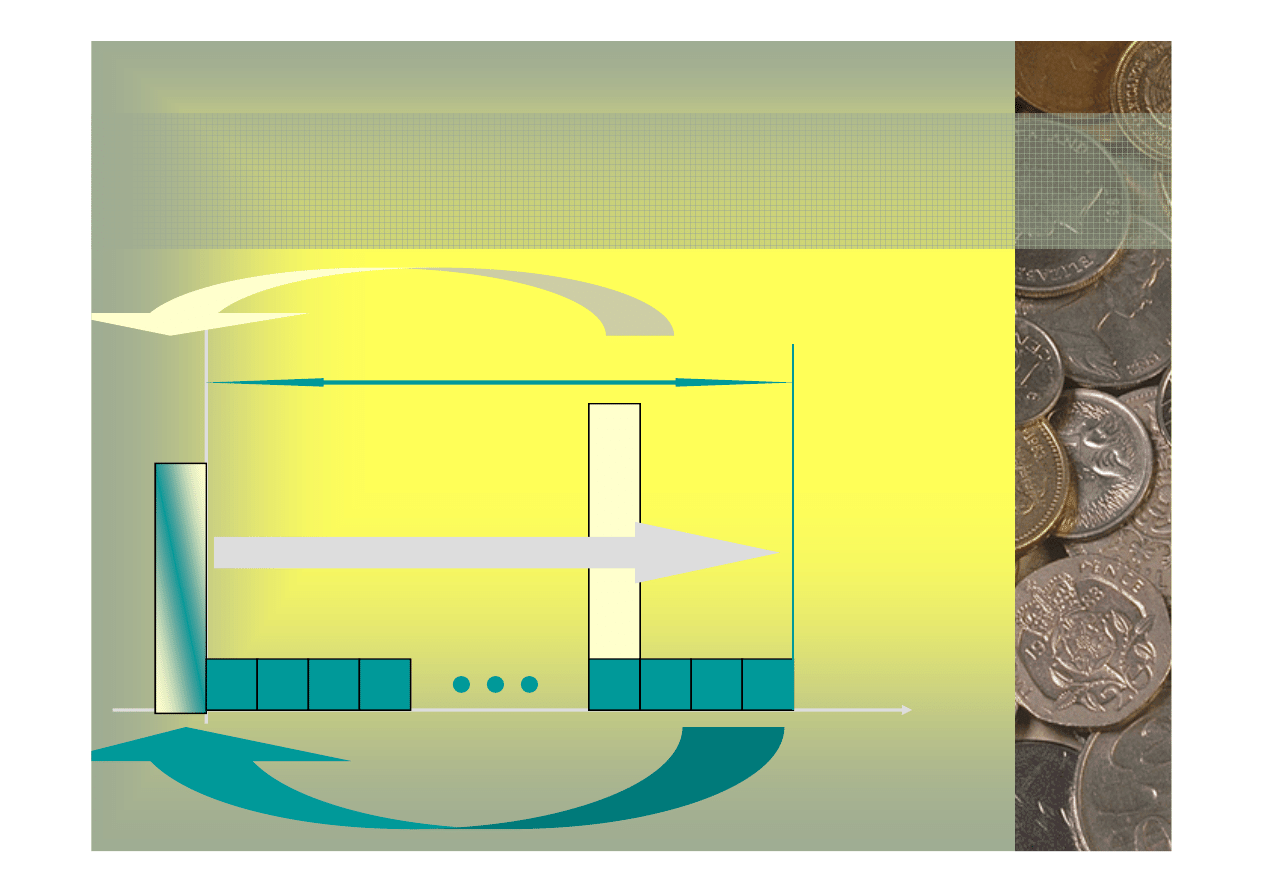

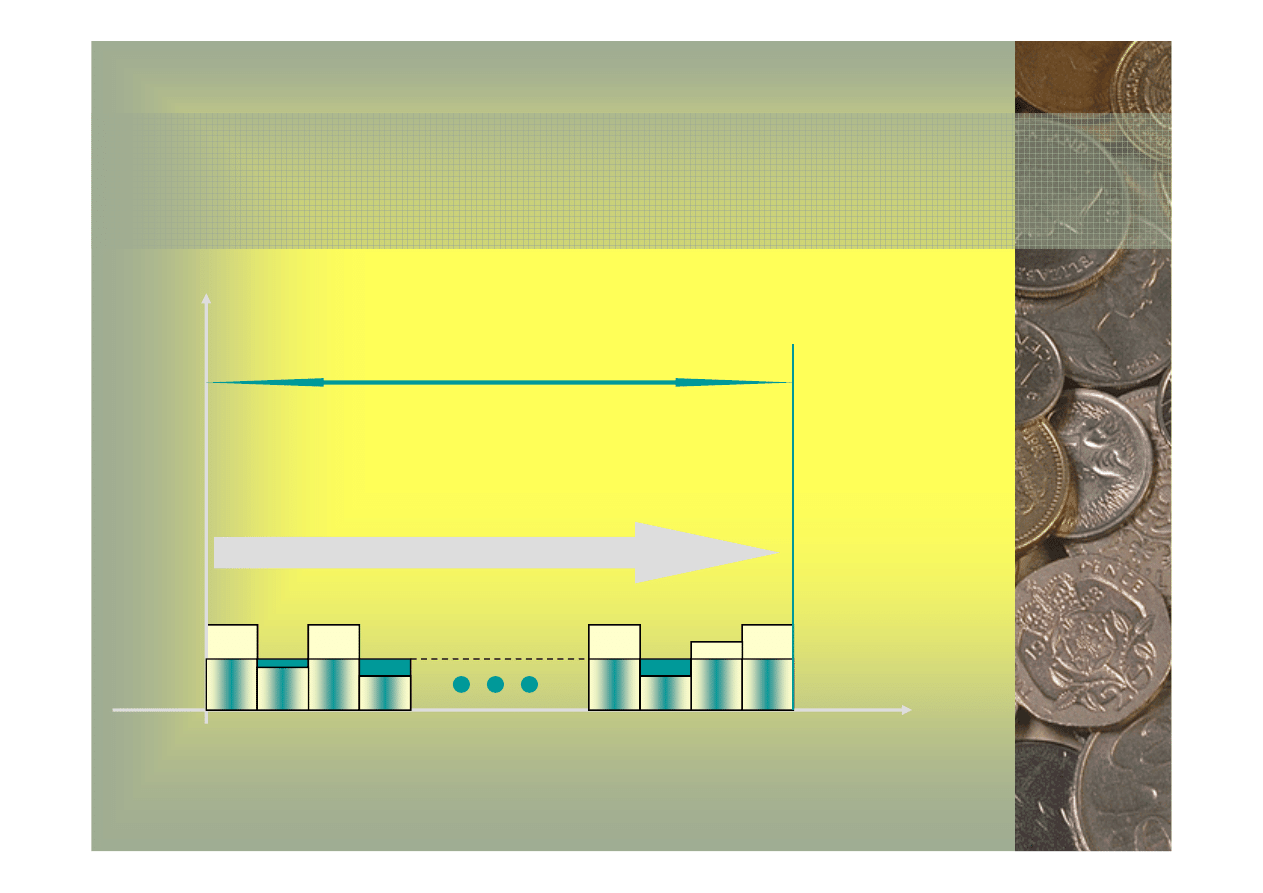

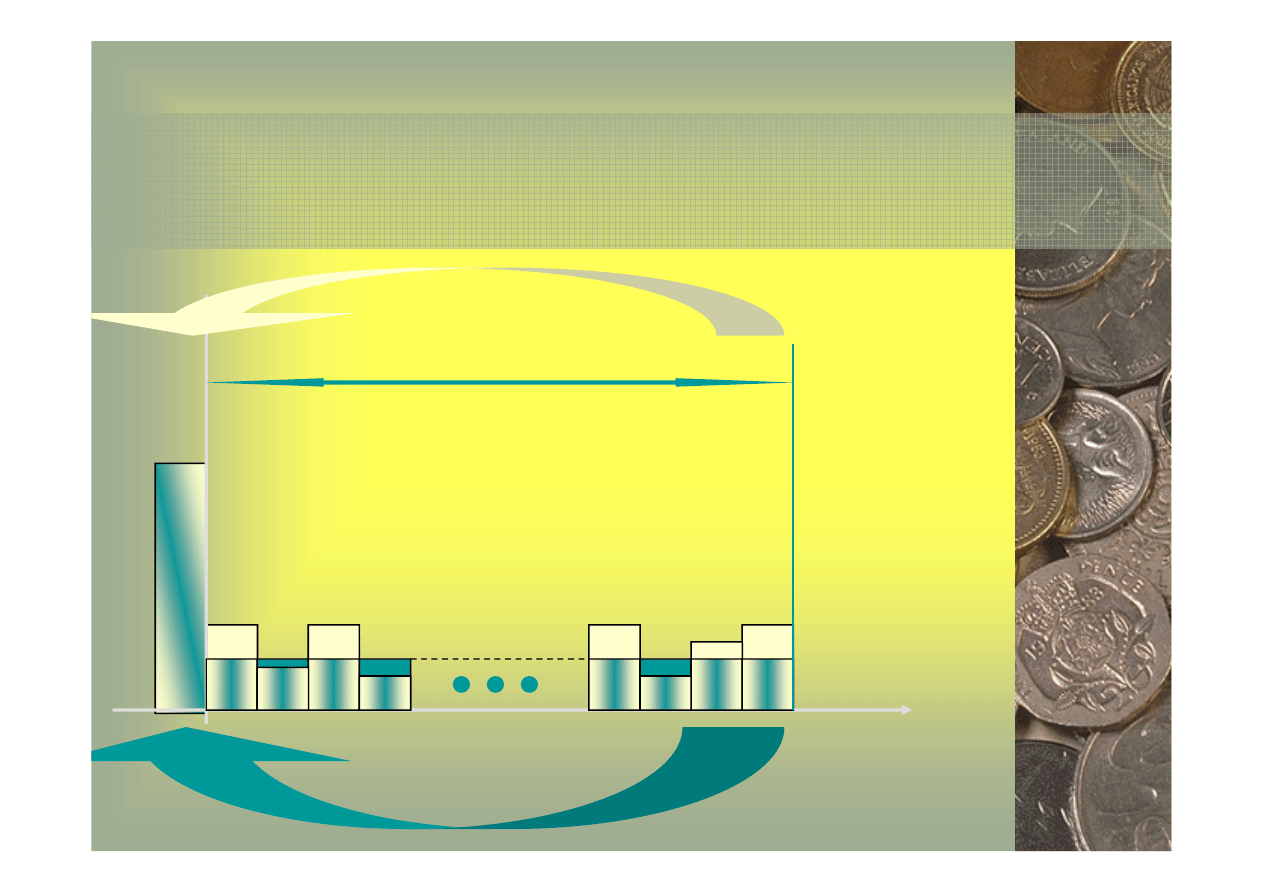

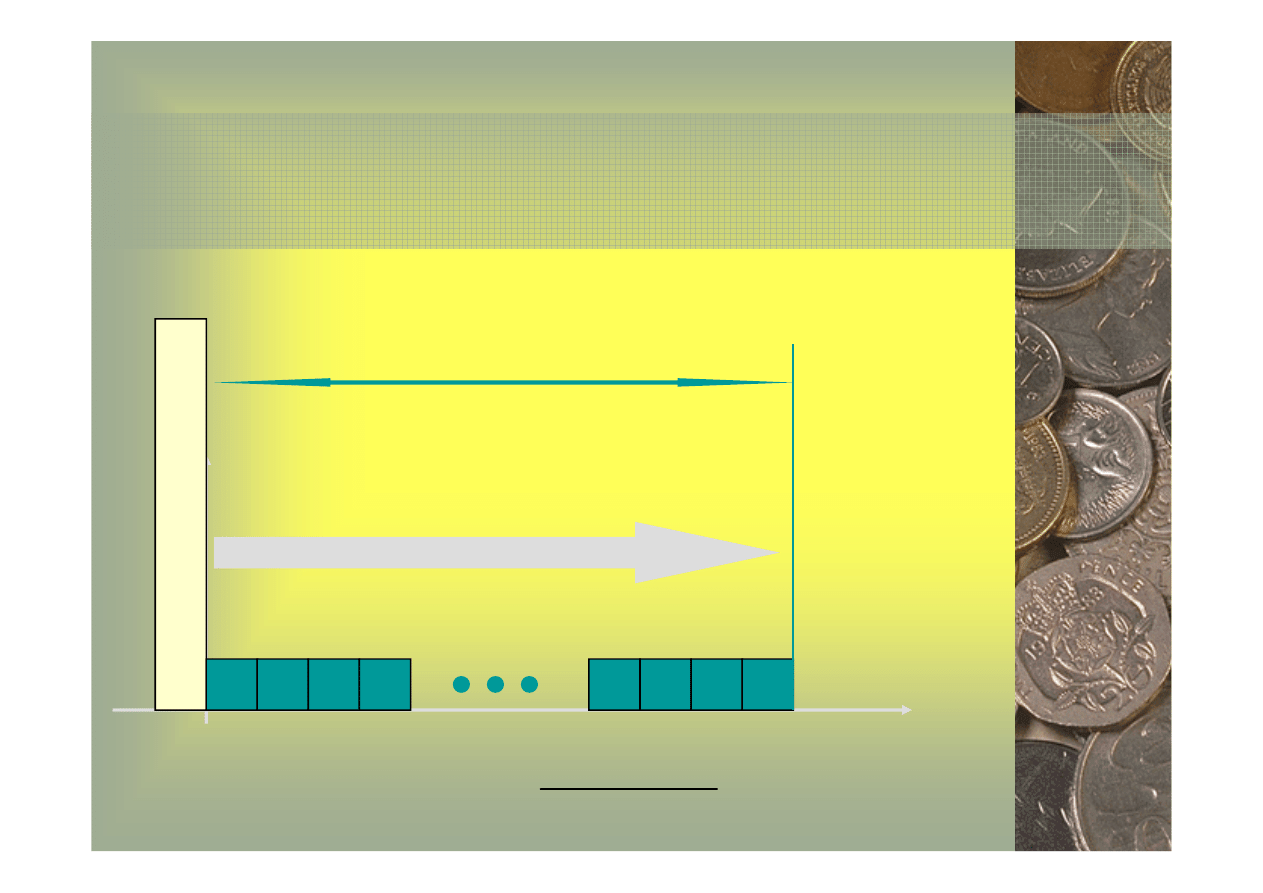

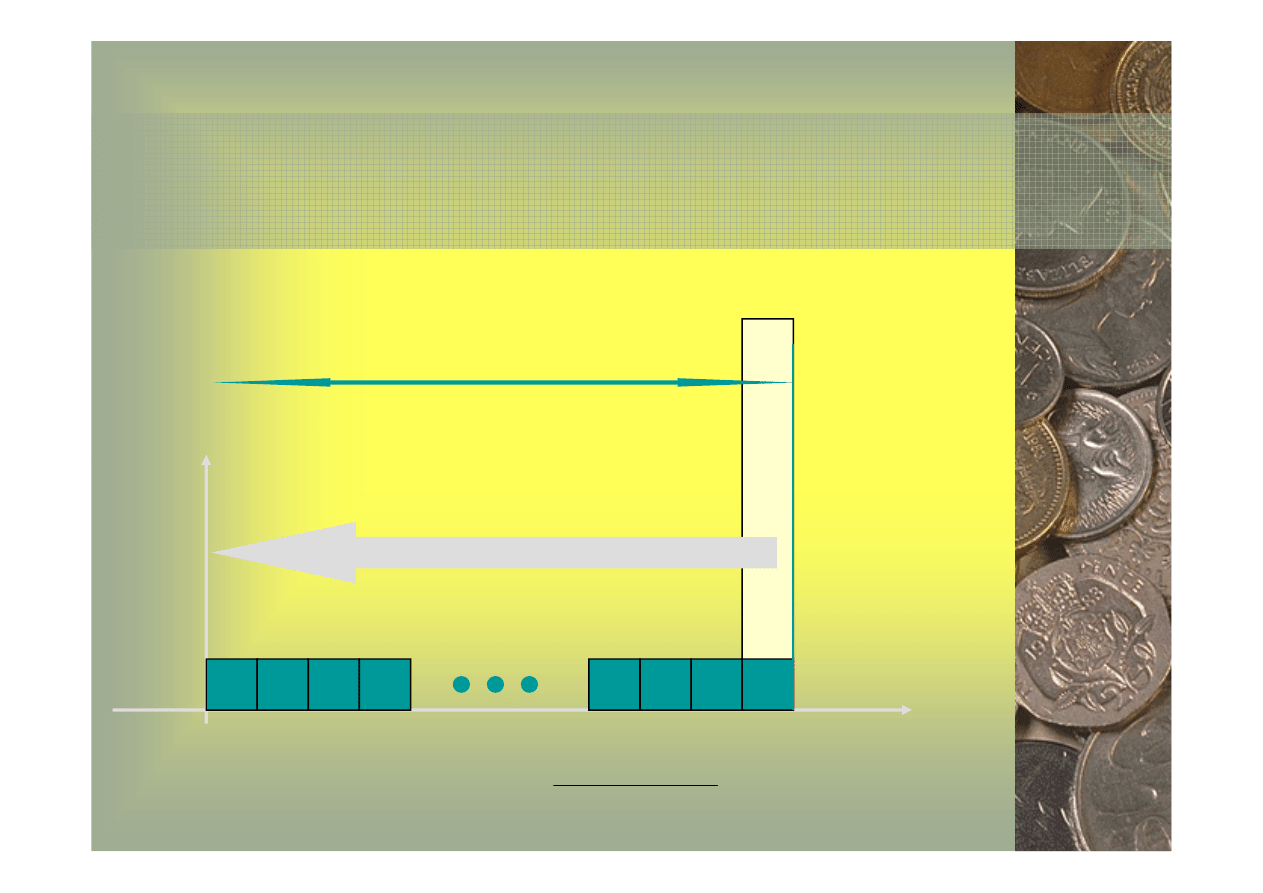

Uśrednienie pojedynczego strumienia

Okres uśrednienia (T lat)

K

d

7

0

1

2

T

K

e

K

e

K

e

K

e

dyskontowanie

uśrednianie

Uśrednienie pojedynczego

strumienia - zależności

p

K

p

K

K

p

K

K

T

t

t

e

t

T

t

e

d

t

T

t

e

d

+

=

+

=

+

=

=

−

−

=

−

=

∑

∑

∑

)

1

(

)

1

(

)

1

(

1

1

1

8

r

K

p

p

p

K

p

p

p

K

p

p

p

p

p

K

p

p

p

K

p

K

K

d

T

T

d

T

T

d

T

T

d

T

d

T

t

t

d

e

t

t

=

+

−

+

=

−

+

+

−

+

=

+

−

+

+

−

+

+

=

=

+

−

+

−

+

=

+

=

−

−

−

=

−

=

=

∑

)

1

(

1

)

1

(

]

1

)

1

[(

)

1

(

1

)

1

(

)

1

(

1

)

1

(

)

1

(

1

)

1

(

)

1

(

1

)

1

(

1

)

1

(

1

)

1

(

)

1

(

1

1

1

1

1

Uśrednienie pojedyńczego

strumienia – zależności (cd.)

)

1

(

1

)

1

(

=

+

−

+

=

d

T

T

d

e

r

K

p

p

p

K

K

9

1

)

1

(

)

1

(

1

)

1

(

)

1

(

)

1

(

1

)

1

(

1

)

1

(

−

+

+

=

=

−

+

+

=

+

−

+

=

+

T

T

d

e

T

T

T

T

p

p

p

r

r

K

K

p

p

p

p

p

p

r

p

p

Współczynnik uśredniający

Współczynnik uśredniający na lata kolejne

(okres przyszły):

)

1

(

p

p

r

T

+

=

10

cy

usredniaja

nik

wspólczyn

-

a

usredniani

okres

-

dyskonta

stopa

-

:

1

)

1

(

)

1

(

r

T

p

gdzie

p

p

p

r

T

−

+

+

=

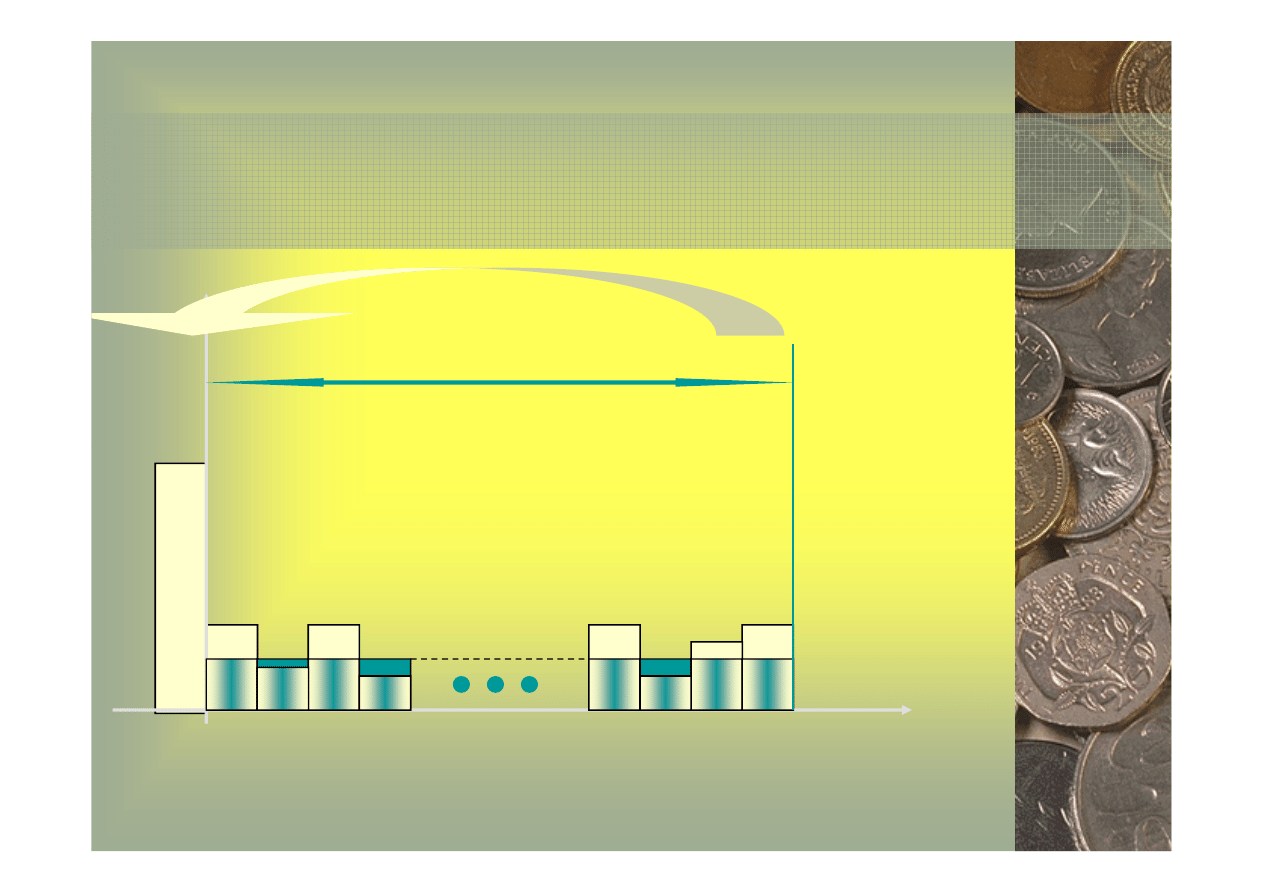

Uśrednienie pojedyńczego

strumienia - zastosowania

• Liczenie rat kredytu przy jednakowych

spłatach („metoda anniuitetowa” lub

„metoda równych spłat”)

11

„metoda równych spłat”)

• Obliczanie średnich (równoważnych)

obciążeń rocznych kosztami

poniesionymi jednorazowo

Obliczanie średnich (równoważnych)

obciążeń rocznych kosztami poniesionymi

jednorazowo

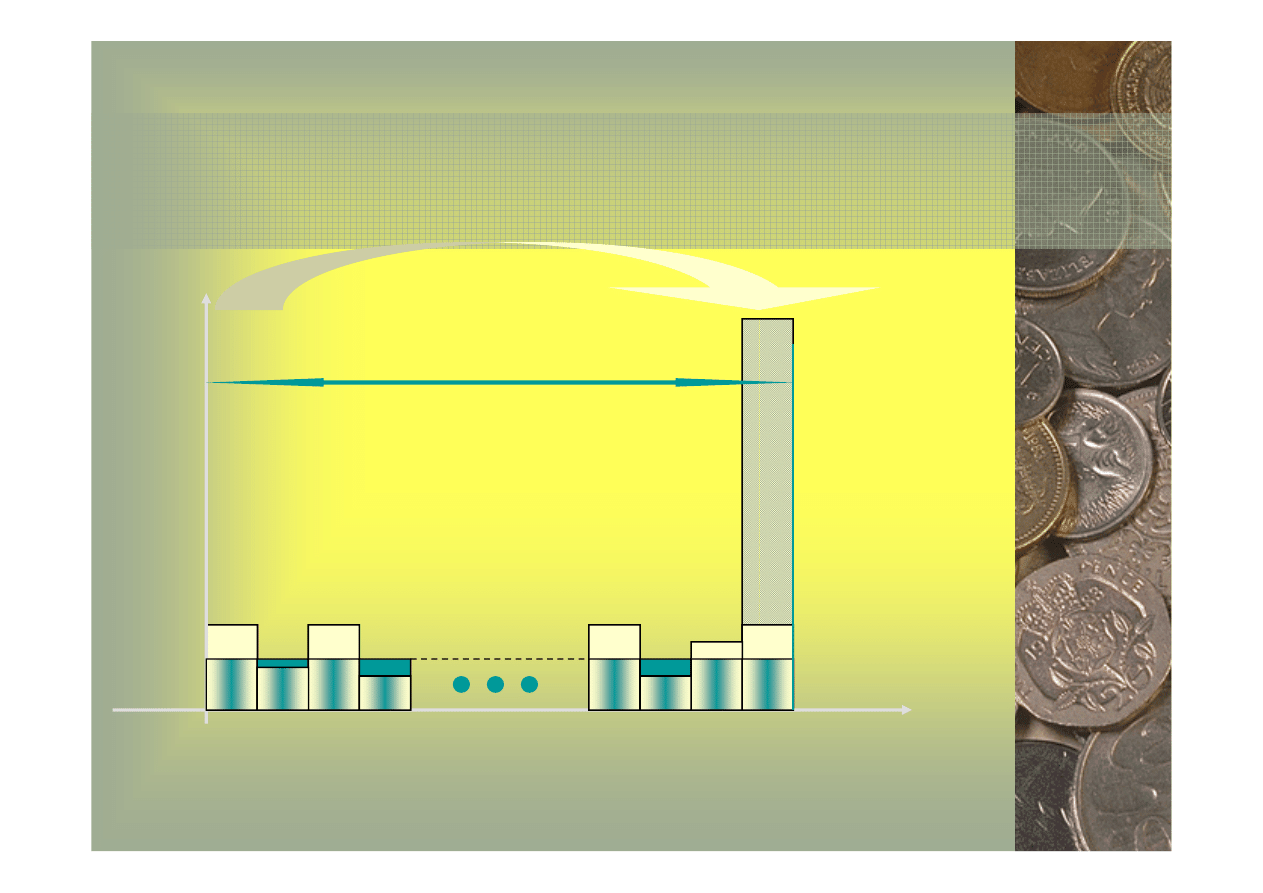

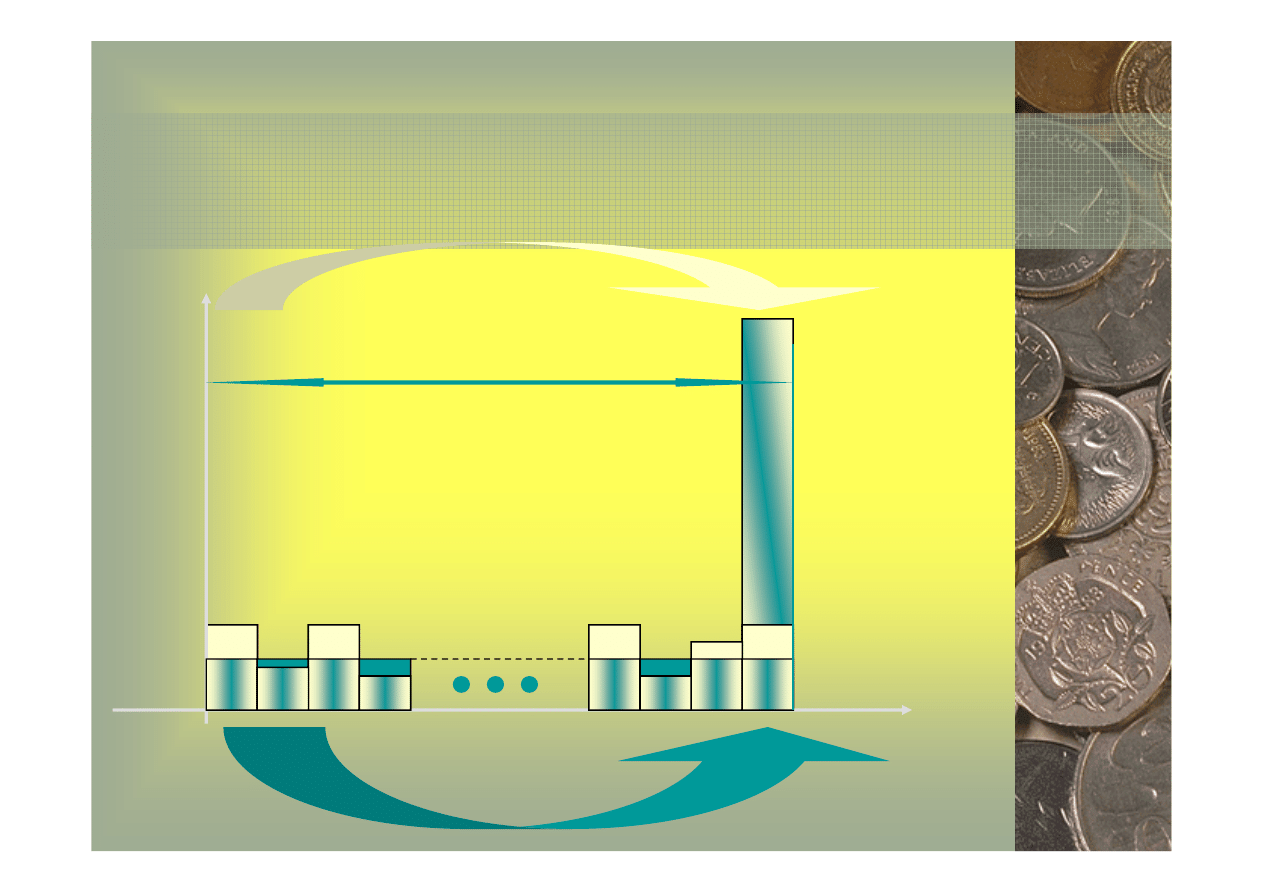

Okres uśrednienia (T lat)

K

d

dyskontowanie

K

t

12

0

1

2

T

K

e

K

e

K

e

K

e

dyskontowanie

uśrednianie

K

t

Obliczanie średnich (równoważnych) obciążeń

rocznych kosztami poniesionymi jednorazowo

)

1

(

+

=

−t

t

d

p

K

K

Zależności:

13

1

)

1

(

)

1

(

)

1

(

)

1

(

−

+

+

=

+

=

=

+

=

−

T

T

t

t

d

e

t

d

p

p

p

r

p

rK

rK

K

p

K

K

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

Znalezienie średnich (równoważnych)

strumieni pieniężnych, jednakowo

obciążających lata od 1 do T, które

14

obciążających lata od 1 do T, które

będą równoważne (w sensie rachunku

dyskonta) rzeczywistym strumieniom

pieniężnym zmiennym w tym samym

okresie.

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

Okres uśrednienia (T lat)

15

0

1

2

T

K

e

uśrednianie

K

t

Uśrednianie zmiennych w czasie

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

przepływów pieniężnych w okresie T

Okres uśrednienia (T lat)

K

d

dyskontowanie na „rok 0”

16

0

1

2

T

K

e

K

t

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

Okres uśrednienia (T lat)

K

d

dyskontowanie

17

dyskontowanie

0

1

2

T

K

e

K

t

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

)

1

(

1

+

=

∑

=

−

T

t

t

t

d

p

K

K

Zależności:

18

1

)

1

(

)

1

(

)

1

(

1

1

−

+

+

=

+

=

=

∑

=

−

=

T

T

T

t

t

t

d

e

t

p

p

p

r

p

K

r

rK

K

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

(dyskonto na rok ostatni)

Okres uśrednienia (T lat)

K’

d

dyskontowanie na „rok T”

19

0

1

2

T

K

e

K

t

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

(dyskonto na rok ostatni)

Okres uśrednienia (T lat)

K’

d

dyskontowanie na „rok T”

20

0

1

2

T

K

e

K

t

dyskontowanie

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

(dyskonto na rok ostatni) - zależności

T

t

t

T

e

t

T

T

t

e

d

t

T

T

t

t

d

t

T

T

t

e

d

p

K

p

K

K

p

K

K

p

K

K

+

=

+

=

′

+

=

′

+

=

′

=

−

−

=

−

=

−

=

∑

∑

∑

∑

)

1

(

)

1

(

)

1

(

)

1

(

1

1

1

1

21

r

d

T

d

T

d

T

T

T

d

T

T

d

T

t

t

T

d

T

t

t

T

d

e

t

t

a

K

p

p

K

p

p

K

p

p

p

p

p

p

K

p

p

p

p

K

p

p

K

p

K

K

′

=

−

+

′

=

−

+

−

+

′

=

+

−

+

+

−

+

+

+

′

=

=

+

−

+

−

+

+

′

=

+

+

′

=

+

′

=

−

−

−

=

−

=

−

=

=

∑

∑

1

)

1

(

1

)

1

(

1

)

1

(

)

1

(

1

)

1

(

)

1

(

1

)

1

(

)

1

(

)

1

(

)

1

(

1

)

1

(

1

)

1

(

)

1

(

)

1

(

)

1

(

)

1

(

1

1

1

1

1

1

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

(dyskonto na rok ostatni) – zależności (cd.)

1

)

1

(

′

=

−

+

′

=

r

d

T

d

e

a

K

p

p

K

K

22

1

)

1

(

1

)

1

(

1

)

1

(

1

−

+

=

′

=

−

+

=

−

+

=

T

r

r

d

e

T

T

r

p

p

a

a

K

K

p

p

p

p

a

p

p

a

=

Współczynnik uśredniający przy

dyskoncie na rok ostatni

Współczynnik uśredniający na lata

poprzedzające (dyskonto na rok ostatni):

23

ostatni

rok

na

dyskoncie

przy

cy

usredniaja

nik

wspólczyn

-

a

usredniani

okres

-

dyskonta

stopa

-

:

1

)

1

(

r

r

a

T

p

gdzie

p

a

T

−

+

=

Uśrednianie zmiennych w czasie

przepływów pieniężnych w okresie T

- zastosowania

• Uśrednianie zmiennych w czasie kosztów

eksploatacyjnych

• Uśrednianie przychodów

• Uśrednianie zysków

24

• Uśrednianie zysków

• Uśrednianie efektów rocznych (wyrażanych w

jednostkach niepieniężnych)

• Obliczanie średnich kosztów jednostkowych

(po wcześniejszym uśrednieniu kosztów i

efektów)

• Wyznaczanie średniej ceny w okresie

wieloletnim

Tabela współczynników

uśredniających

5%

5%

10%

10%

r

ar

r

ar

1

1,05000

1,00000

1,10000

1,00000

2

0,53780

0,48780

0,57619

0,47619

25

2

0,53780

0,48780

0,57619

0,47619

3

0,36721

0,31721

0,40211

0,30211

4

0,28201

0,23201

0,31547

0,21547

5

0,23097

0,18097

0,26380

0,16380

10

0,12950

0,07950

0,16275

0,06275

15

0,09634

0,04634

0,13147

0,03147

20

0,08024

0,03024

0,11746

0,01746

30

0,06505

0,01505

0,10608

0,00608

Zależność między

współczynnikami uśredniającymi

r

p

a

r

+

=

26

T

r

r

p

a

r

p

a

r

)

1

(

+

=

+

=

Podsumowanie

Uśrednienie „na okres przyszły”

Okres uśrednienia (T lat)

K

d

27

0

1

2

T

K

e

K

e

K

e

K

e

Uśrednianie „współczynnik r”

1

)

1

(

)

1

(

−

+

+

=

=

T

T

d

e

p

p

p

r

rK

K

Podsumowanie

Uśrednienie „na okres wcześniejszy”

Okres uśrednienia (T lat)

K’

d

28

0

1

2

T

K

e

K

e

K

e

K

e

Uśrednianie „współczynnik a

r

”

1

)

1

(

−

+

=

′

=

T

r

d

r

e

p

p

a

K

a

K

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron