PL

Przedsiębiorstwa i przemysł

POLSKA

Arkusz informacyjny SBA 2013

W skrócie

W Polsce istnieją bardzo różnorodne warunki ramowe tworzenia i rozwoju MŚP. Chociaż polska polska gospodarka

nadal odczuwa konsekwencje kryzysu z lat 2008–2009, w przewidywalnej przyszłości polskie MŚP powinny być w

stanie osiągnąć poziom sprzed kryzysu. Perspektywa demografii przedsiębiorstw w 2013 r. jest pozytywna i

dynamiczna – znaczna liczba przedsiębiorstw wychodzi z rynku, lecz także dużo nowych przedsiębiorstw wchodzi

na rynek. Wynika to częściowo ze znacznych postępów osiągniętych w obszarach polityki SBA, takich jak

przedsiębiorczość i elastyczna administracja, co spowodowało usunięcie wielu obciążeń administracyjnych dla

nowych przedsiębiorstw oraz znaczące obniżenie kosztów rejestracji przedsiębiorstw. Pomimo tych

ukierunkowanych wysiłków, dostrzeżonych w sprawozdaniu Banku Światowego pt. „Doing Business 2013” – w

którym Polskę oceniono jako państwo wprowadzające najwięcej zmian na lepsze w 2012 r. – polskie MŚP stale

osiągają słabe wyniki w niektórych istotnych dziedzinach, takich jak umiejętności i innowacje oraz wykorzystanie

potencjalnych rynków zagranicznych (jednolitego rynku i rynków państw trzecich). Ponadto niekorzystny wpływ na

MŚP ma brak nowych inicjatyw politycznych umożliwiających zaradzenie słabościom polskiego sektora MŚP,

któremu nadal trudno jest uzyskać finansowanie w formie pożyczki i kredytu.

Informacje na temat arkuszy informacyjnych SBA

1

Small Business Act (SBA) jest inicjatywą przewodnią UE służącą wspieraniu małych i średnich

przedsiębiorstw (MŚP). Obejmuje ona zbiór środków polityki skupionych wokół dziesięciu zasad, od

„przedsiębiorczości” i „elastycznej administracji” do „umiędzynarodowienia”. W celu poprawy struktur

zarządzania SBA w ramach jego przeglądu w 2011 r. zaapelowano o lepsze monitorowanie. Arkusze

informacyjne SBA są publikowane co roku, a ich celem jest lepsze rozumienie najnowszych trendów i

środków polityki krajowej, które mają wpływ na MŚP. Od 2011 r. każde państwo członkowskie wyznaczyło

wysokiej rangi urzędnika administracji rządowej do pełnienia funkcji krajowego wysłannika ds. MŚP.

Wysłannicy ds. MŚP inicjują wdrażanie agendy SBA w swoich państwach.

Arkusz informacyjny SBA 2013 —

Polska

2

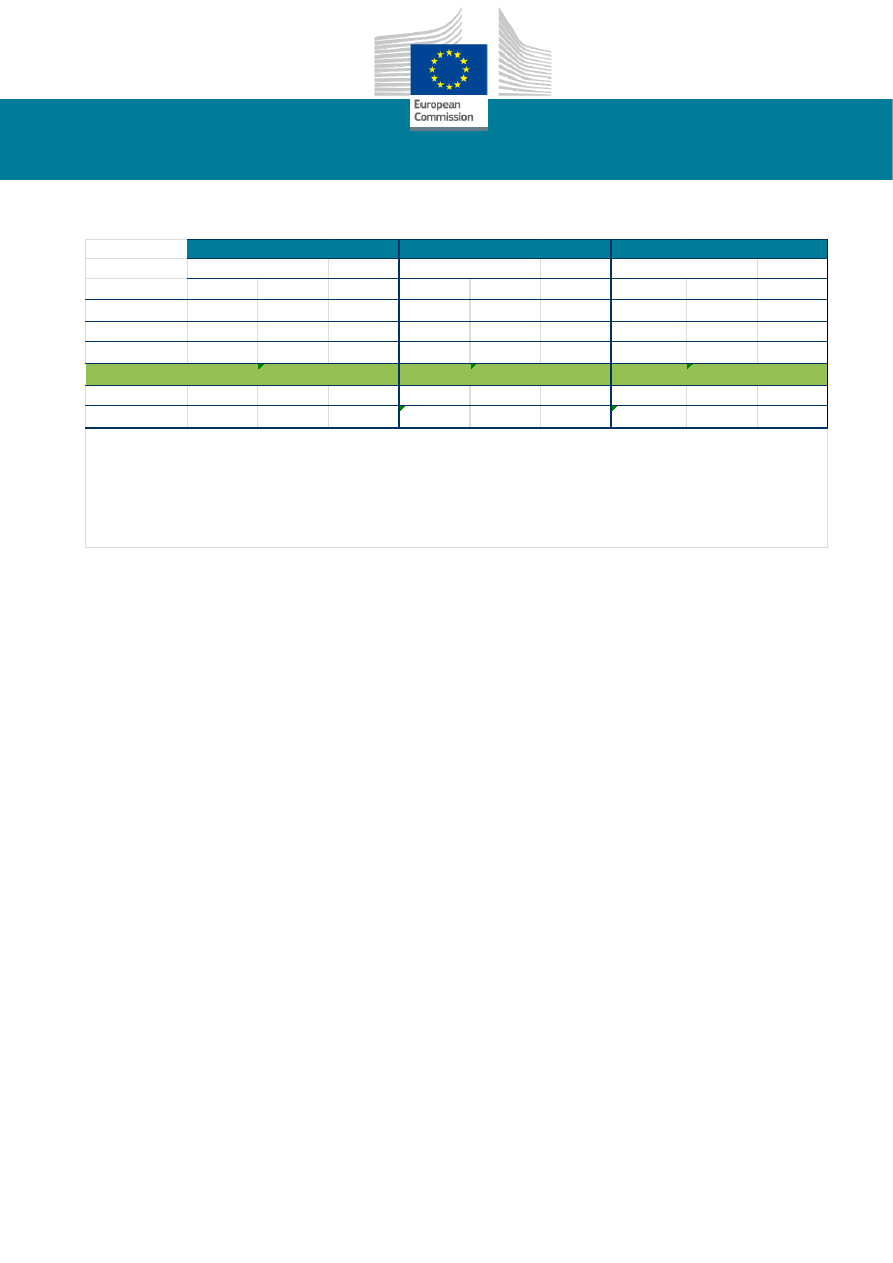

1. MŚP w Polsce – podstawowe dane statystyczne

UE-27

UE-27

UE-27

Liczba

Udział

Udział

Liczba

Udział

Udział

w m ld EUR

Udział

Udział

Mikro

1.410.335

95,2%

92,1%

3.085.243

35,6%

28,7%

26

15,2%

21,1%

Małe

51.129

3,5%

6,6%

1.130.418

13,1%

20,4%

23

13,2%

18,3%

Średnie

16.206

1,1%

1,1%

1.692.622

19,6%

17,3%

38

22,1%

18,3%

MŚP:

1.477.671

99,8%

99,8%

5.908.283

68,2%

66,5%

87

50,5%

57,6%

Duże

3.313

0,2%

0,2%

2.748.576

31,8%

33,5%

85

49,5%

42,4%

Ogółem

1.480.984

100,0%

100,0%

8.656.858

100,0%

100,0%

172

100,0%

100,0%

Są to dane szacunkowe za 2012 r., których autorem jest London Economics, na podstawie danych za lata 2008-2010 pochodzących z

bazy danych statystyk strukturalnych dotyczących przedsiębiorstw (Eurostat). Dane obejmują „gospodarkę przedsiębiorstw”, na którą

składają się przemysł, budownictwo, handel i usługi (NACE Rev. 2 sekcje B-J, L, M i N), ale nie obejmują przedsiębiorstw zajmujących

się rolnictwem, leśnictwem, rybołówstwem i usługami zasadniczo nierynkowymi, takimi jak usługi edukacyjne i zdrowotne. Zaletą

zastosowania danych Eurostatu jest fakt, że statystyki różnych państw zostały zharmonizowane i są porównywalne dla poszczególnych

krajów. Natomiast wadę stanowi fakt, że w przypadku niektórych państw dane te różnią się od danych publikowanych przez władze

krajowe.

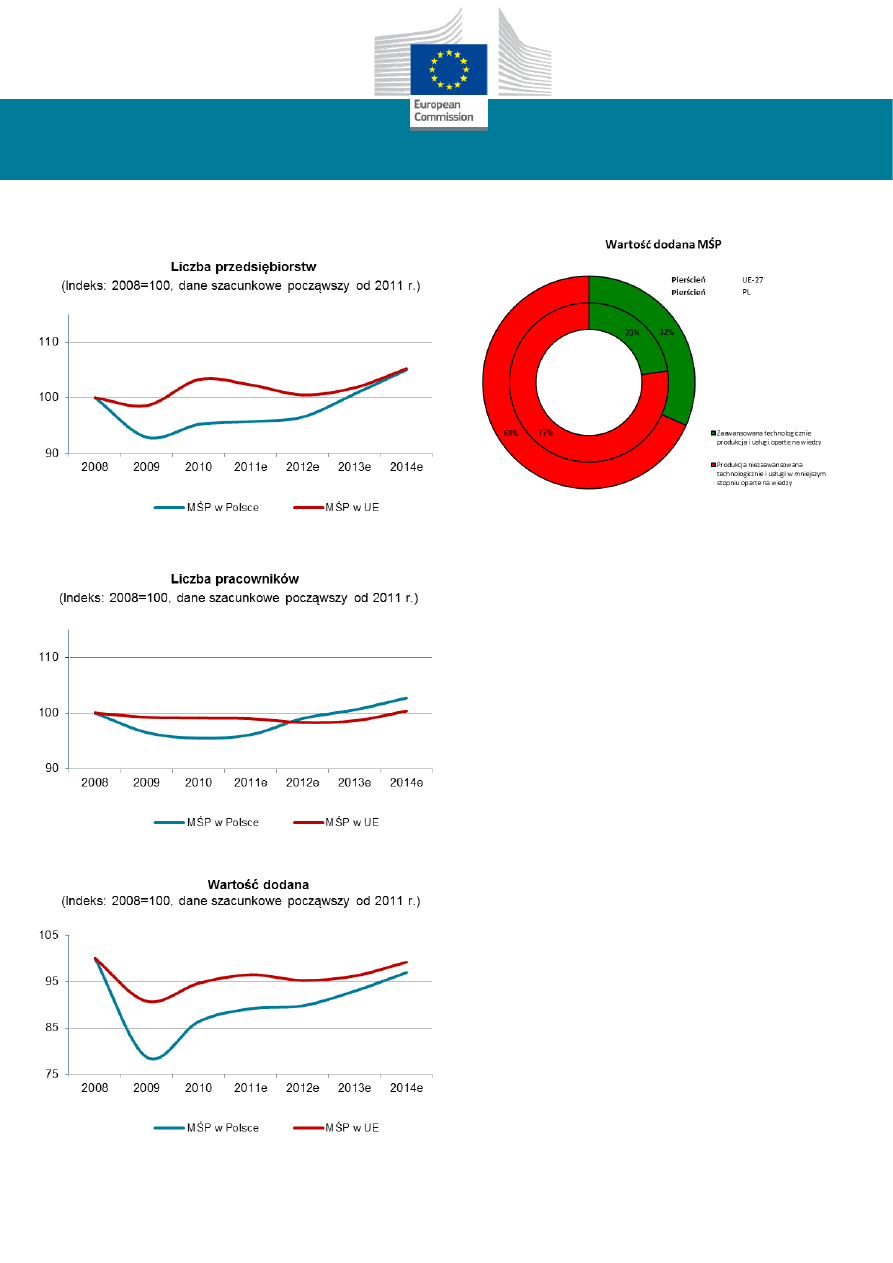

Liczba przedsiębiorstw

Liczba pracowników

Wartość dodana

Polska

Polska

Polska

Chociaż liczba MŚP w Polsce jako odsetek ogólnej

liczby przedsiębiorstw nie odbiega znacząco od

średniej UE, w polskim sektorze MŚP istnieje

stosunkowo więcej mikroprzedsiębiorstw i mniej

małych przedsiębiorstw. Ponadto odsetek

pracowników polskich MŚP jest nieznacznie wyższy

niż średnia UE, lecz wnoszona wartość dodana jest

dużo niższa. Sugeruje to stosunkowo niższą

wydajność, lecz również koncentrację polskich

mikroprzedsiębiorstw w sektorach o niskiej wartości

dodanej. Na problem ten wskazują wyniki polskich

MŚP w sektorze usług opartych na wiedzy, które

pozostają poniżej średniej UE. Tylko jedna piąta MŚP

świadczących usługi opiera swoją działalność na

wiedzy (UE: 28%) i zapewnia jedynie 18% wszystkich

miejsc pracy w sektorze usług (UE: 25%), wnosząc

23% całkowitej wartości dodanej w tym sektorze (UE:

32%). Jedną z przyczyn słabych wyników polskich

MŚP działających w sektorze usług opartych na

wiedzy jest ich niska wydajność – udział tych

przedsiębiorstw w wartości dodanej jest taki sam jak

średnia UE, lecz udział w zatrudnieniu jest o jedną

trzecią wyższy.

Rozkład polskich MŚP w poszczególnych sektorach

jest taki sam jak średnia UE – biorąc pod uwagę

wszystkie MŚP, najwięcej miejsc pracy istnieje w

sektorze wytwórczym oraz sektorze handlu hurtowego

i detalicznego, w których wytwarzana jest również

największa wartość dodana (około 30% w obu

sektorach w przypadku obu zmiennych). Stosunkowe

znaczenie tych sektorów według wszystkich

wskaźników przekracza jednak średnią UE o

ponad sześć punktów procentowych, co

niewątpliwie ma wpływ na wychodzenie Polski z

kryzysu gospodarczego. W obrębie UE przywóz i

wywóz polskich przedsiębiorstw jest prawie taki sam.

W porównaniu z przedsiębiorstwami w UE polskie

przedsiębiorstwa wykazują niewielką tendencję do

wywozu na rynki zagraniczne, na co zwrócono uwagę

w częściach dotyczących umiędzynarodowienia i

jednolitego rynku. Wynikało to głównie ze

zmniejszenia przywozu, zwłaszcza w przypadku

dużych przedsiębiorstw, co dodatkowo odcina

przedsiębiorstwa krajowe od rynków

międzynarodowych. Jeśli chodzi o sektory, na MŚP

działające w sektorze wytwórczym oraz sektorze

handlu hurtowego i detalicznego przypada około

95% towarów wywiezionych w 2010 r., zarówno

wewnątrz UE, jak i poza nią. Zarówno w przypadku

MŚP, jak i dużych przedsiębiorstw, wywóz w sektorze

wytwórczym, stanowiący 15% ogólnego wywozu

wewnątrz UE, pozostawał na stałym poziomie. MŚP

zwiększyły natomiast wielkość wywozu w sektorze

handlu hurtowego i detalicznego o 7%, a wielkość

wywozu w przypadku dużych przedsiębiorstw obniżyła

się o około 20%. W konsekwencji MŚP działające w

tym sektorze zwiększyły swój udział w wywozie.

2

Polska gospodarka odczuła poważne skutki

kryzysu, a MŚP nadal nie osiągnęły poziomu

Arkusz informacyjny SBA 2013 —

Polska

3

wartości dodanej sprzed 2009 r. Najbardziej

reprezentatywnymi przykładami tego schematu pod

względem wartości dodanej są sektor budownictwa i

sektor usług okołobiznesowych (około -5% w

przypadku dużych przedsiębiorstw w porównaniu z

około -30% w przypadku MŚP w sektorze

budownictwa oraz około -10% w przypadku dużych

przedsiębiorstw w porównaniu z około -25% w

przypadku MŚP w sektorze usług okołobiznesowych

w latach 2008–2012). Podsumowując, wyniki MŚP

pogorszyły się, zwłaszcza w sektorze usług

okołobiznesowych, a duże przedsiębiorstwa wykazują

dodatnie stopy wzrostu w latach 2008–2012.

Ponieważ 97% polskich MŚP finansuje swój rozwój za

pomocą

własnych oszczędności rodzinnych,

niedostateczny dostęp do finansowania miał na nie

większy wpływ niż na duże przedsiębiorstwa

3

, co

mogło utrudnić ożywienie ich działalności po kryzysie.

W przewidywalnej przyszłości

demografia

przedsiębiorstw w Polsce ma pozytywne

perspektywy, ponieważ znacznie wzrosła liczba

nowo zarejestrowanych MŚP. Ogólnie ich liczba

wzrosła o ponad 75% od trzeciego kwartału 2011 r. do

trzeciego kwartału 2012 r. Chociaż liczba

wyrejestrowanych przedsiębiorstw również znacznie

wzrosła, efekt netto był dodatni – liczba nowych

przedsiębiorstw wyniosła 20 000. Zwłaszcza nowe

przedsiębiorstwa odczuwają skutki problematycznego

dostępu do finansowania za pomocą oficjalnych

kanałów, którymi są pożyczki bankowe, kapitał

podwyższonego ryzyka lub kapitał niepubliczny, i

poszukują źródeł alternatywnych.

4

Arkusz informacyjny SBA 2013 —

Polska

4

Trendy dotyczące MŚP w Polsce

5

Arkusz informacyjny SBA 2013 —

Polska

5

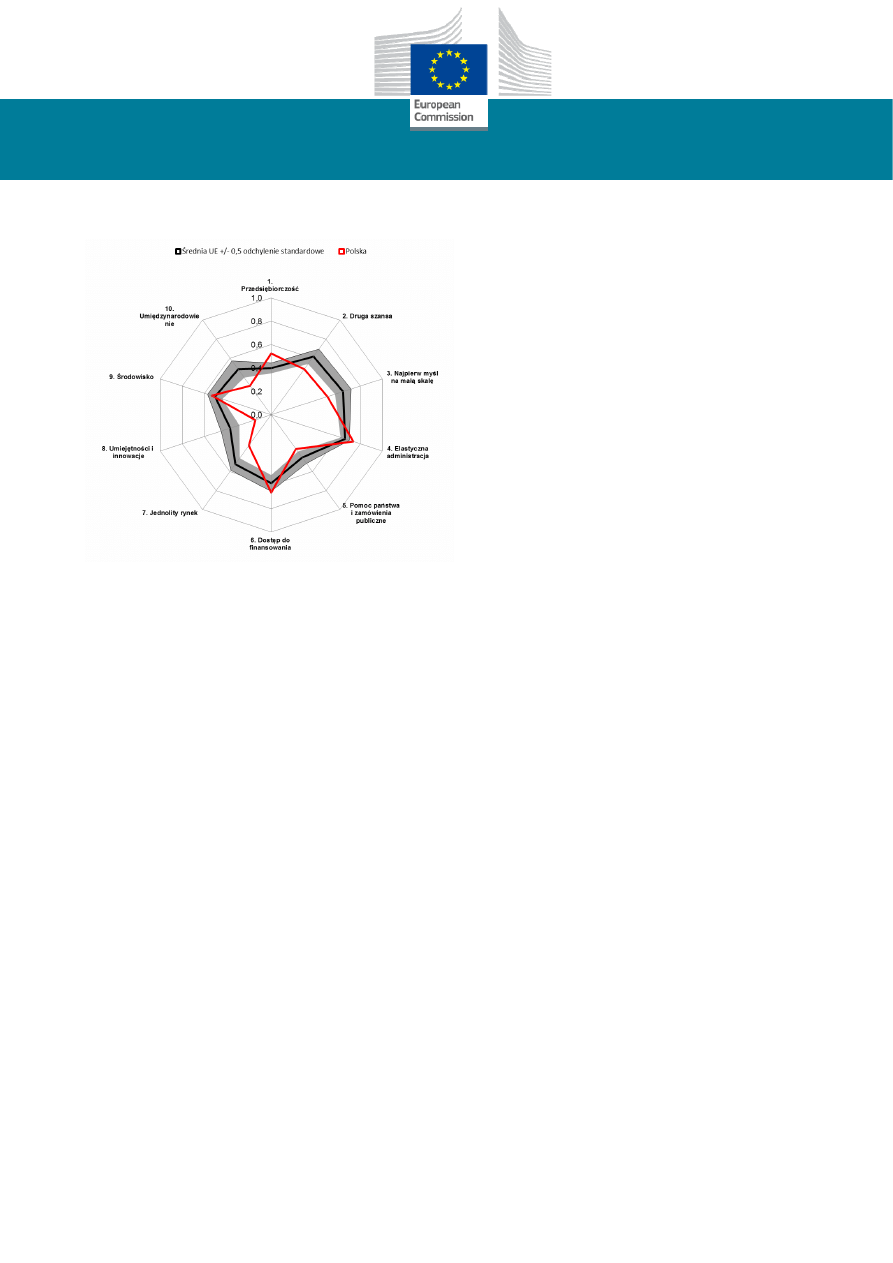

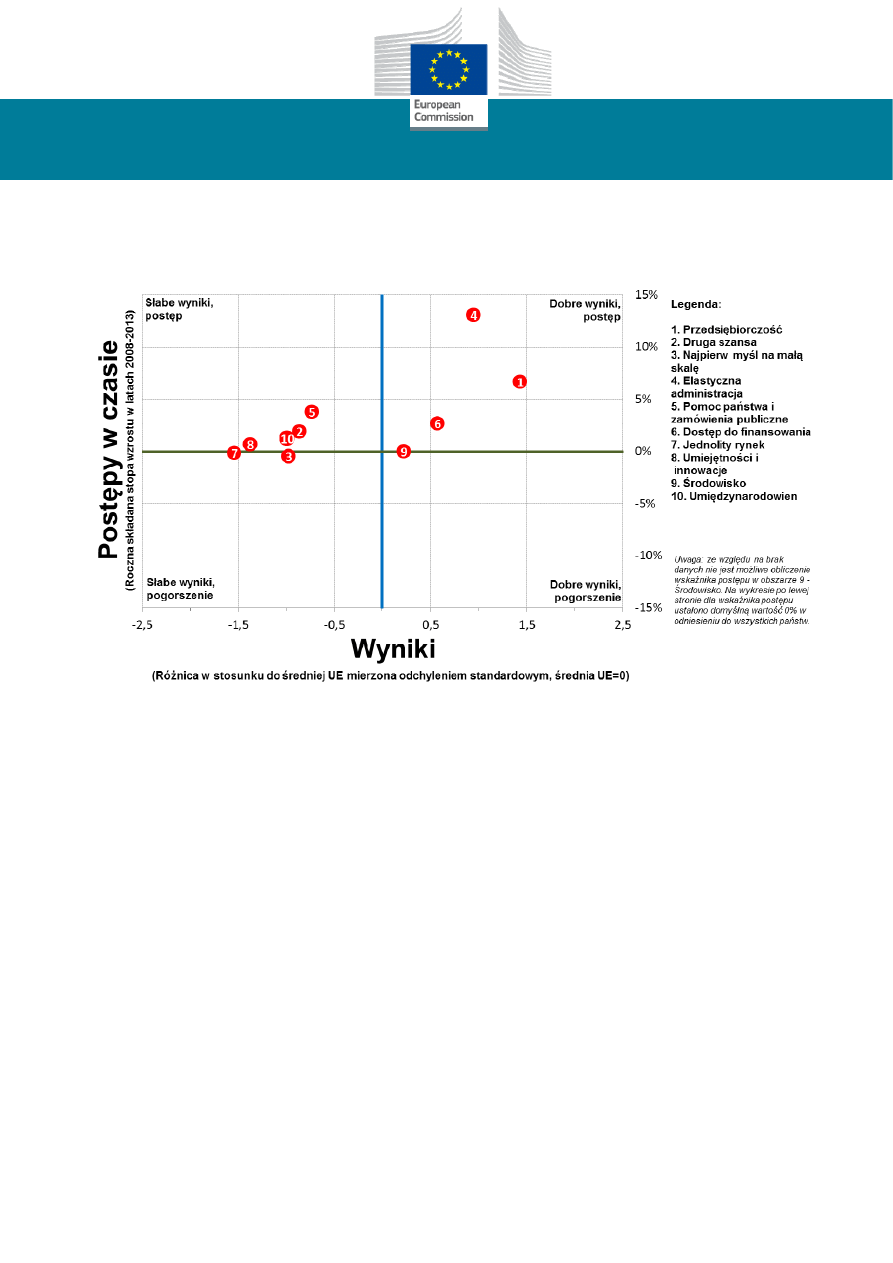

2. Profil SBA w Polsce

W ostatnich latach profil SBA w Polsce wykazuje

spójny schemat znacznych postępów, lecz występują

jednak pewne słabości i potrzebne są znaczne

ulepszenia. Polska pozostaje w tyle, jeśli chodzi o

wdrożenie niektórych zasad SBA, co dotyczy

zwłaszcza umiejętności i innowacji, w odniesieniu do

których w ciągu ostatnich 12 miesięcy nie określono

żadnych znaczących środków polityki.

Wyniki Polski w zakresie SBA pozostają nieznacznie

poniżej średniej UE, przy czym odnotowano

nierównomierne postępy – od godnych uwagi

postępów w niektórych obszarach (przedsiębiorczość,

elastyczna administracja, dostęp do finansowania) do

długotrwałej stagnacji w innych obszarach

(umiejętności i innowacje, jednolity rynek, „najpierw

myśl na małą skalę”).

W ciągu ostatnich 12 miesięcy Polska zapowiedziała

lub wdrożyła środki polityki w pięciu obszarach SBA.

Najbardziej przełomowe inicjatywy dotyczyły

elastycznej administracji i polegały na usunięciu wielu

obciążeń administracyjnych dla nowych

przedsiębiorstw oraz na znaczącym obniżeniu

kosztów rejestracji przedsiębiorstw. Pomimo tych

ukierunkowanych wysiłków w Polsce nadal istnieją

różnice regionalne – liczba nowo zarejestrowanych

przedsiębiorstw wzrosła o 28% w najbardziej

dynamicznym województwie (mazowieckim, za którym

plasują się województwo śląskie, świętokrzyskie i

lubelskie), natomiast inne województwa osiągnęły

słabe wyniki (zachodniopomorskie, kujawsko-

pomorskie i warmińsko-mazurskie), co częściowo

wynikało z ich niskiego poziomu rozwoju i kształcenia.

Rząd polski nie przyjął strategii specjalnie

poświęconej wdrożeniu SBA, lecz postępy w

przypadku poszczególnych zasad politycznych są

oceniane w „Krajowym programie reform” (KPR).

Głównym organem odpowiedzialnym za wdrażanie

SBA w Polsce jest Ministerstwo Gospodarki i

działająca w jego strukturach Polska Agencja

Rozwoju Przedsiębiorczości (PARP). Opracowuje ona

program rozwoju przedsiębiorstw (PRP), który został

już poddany konsultacjom międzyresortowym i

społecznym. Niektóre zainteresowane strony, które

biorą udział w tych konsultacjach, uważają jednak, że

postępy w zakresie wdrażania SBA w Polsce oraz

widoczność inicjatyw i kampanii istotnych dla MŚP są

niewystarczające.

6

Arkusz informacyjny SBA 2013 —

Polska

6

Wyniki Polski w zakresie SBA: status quo i rozwój sytuacji w

latach 2008-2013

7

Arkusz informacyjny SBA 2013 —

Polska

7

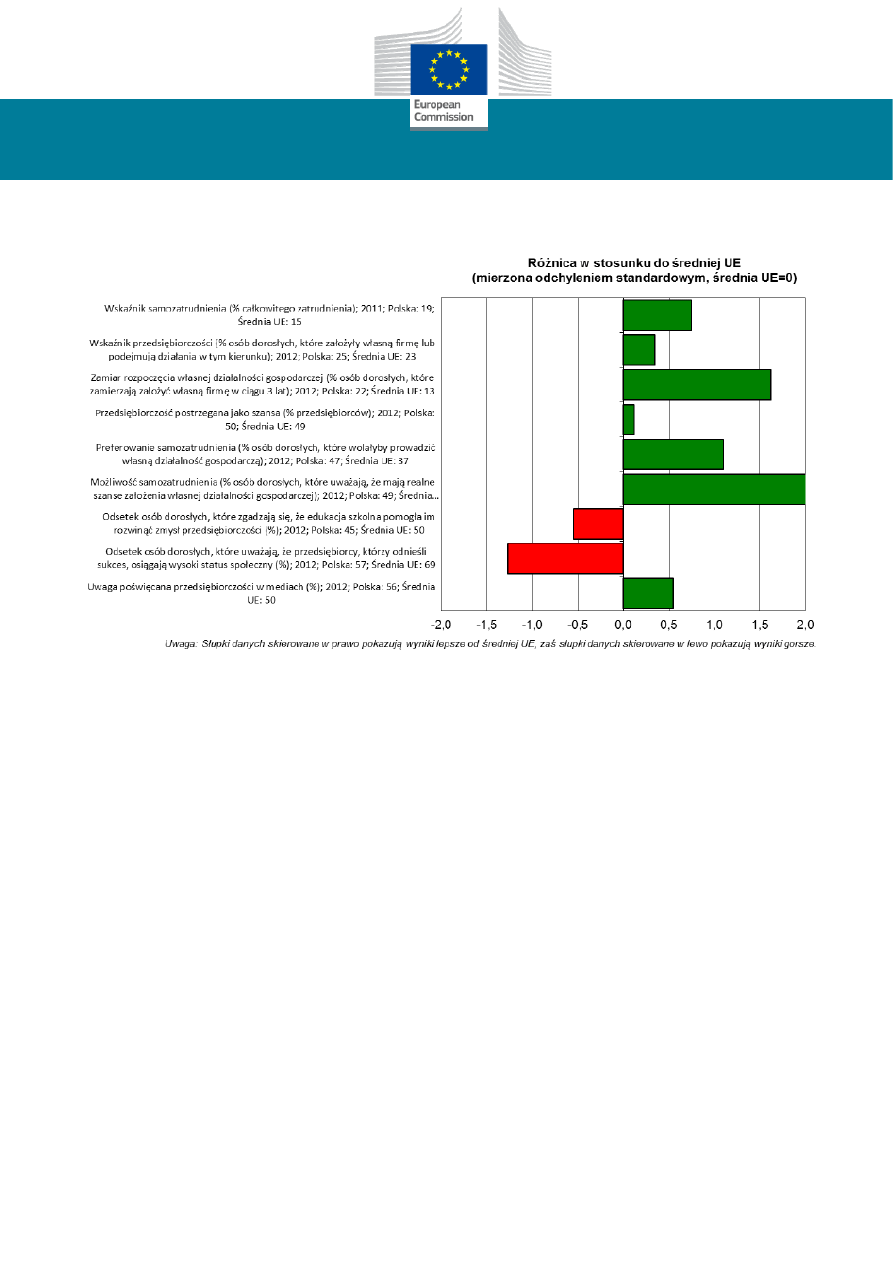

I. Przedsiębiorczość

Ogólnie wyniki Polski w obszarze przedsiębiorczości

są znacznie wyższe niż średnia UE w przypadku wielu

wskaźników. Jednym z najważniejszych wskaźników

są „intencje przedsiębiorcze”, które deklaruje jedna

piąta osób dorosłych (UE: 13%). Podobnie „wskaźnik

samozatrudnienia” i „preferencje samozatrudnienia”

są spójne z tradycją samowystarczalnej

przedsiębiorczości ugruntowaną w polskim

społeczeństwie. W rzeczywistości największe postępy

odnotowano w zakresie dostrzegania przez osoby

dorosłe możliwości rozpoczęcia pracy na własny

rachunek (2012 r.: 49%, 2009 r.: 36%). Wyraźna

poprawa wyników Polski w tym obszarze wynika

częściowo z usunięcia wielu barier administracyjnych

w ciągu ostatnich czterech lat, co ułatwiło zakładanie

nowych przedsiębiorstw. W sprawozdaniu pt. „Doing

Business 2013” Bank Światowy odnotował, że zmiany

w kodeksie cywilnym i kodeksie spółek handlowych

uprościły rejestrację przedsiębiorstw i obniżyły koszty

rejestracji. W 2012 r. weszła w życie ustawa o redukcji

niektórych obciążeń administracyjnych, czemu

towarzyszyło rozszerzenie kompetencji Centralnej

Ewidencji i Informacji o Działalności Gospodarczej

(CEIDG). Okazało się to pożytecznym narzędziem

służącym do składania dokumentów wymaganych do

założenia przedsiębiorstwa za pośrednictwem

internetu. Pomimo tych wysiłków w zakresie rejestracji

przedsiębiorstw występują znaczne różnice

regionalne. W 2012 r. jedyna negatywna zmiana w

tym obszarze dotyczyła rozwoju otoczenia

przedsiębiorczości – 45% i 57% dorosłych Polaków

uważa, że odpowiednio szkoła i społeczeństwo nie

rozwijają postaw przedsiębiorczych (2009 r.: 43%

i 64%). Na płaszczyźnie politycznej polski rząd bierze

pod uwagę te problemy – uruchomiony w 2012 r.

narodowy program przedsiębiorczości jest kampanią

promocyjną mającą na celu poprawę wizerunku

przedsiębiorców i promocję przedsiębiorczości w

społeczeństwie polskim. Polska rozpoczęła również

stopniową deregulację około 200 zawodów, aby

ułatwić dostęp do nich i ich wykonywanie.

Przygotowano już dwa projekty ustawy o dostępie do

wykonywania niektórych zawodów regulowanych, a

prace nad trzecią ustawą o deregulacji są w toku.

Arkusz informacyjny SBA 2013 —

Polska

8

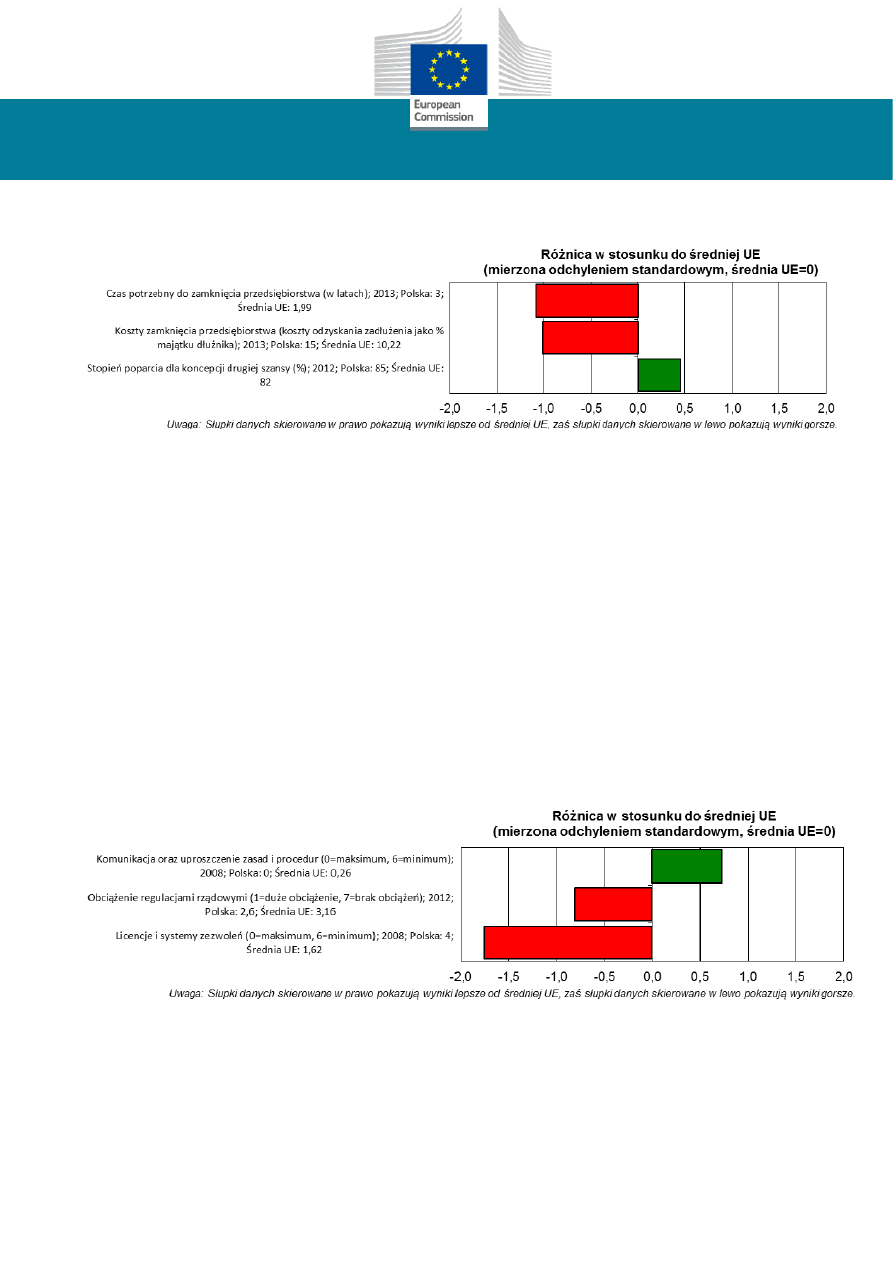

II. Druga szansa

Polska pozostaje poniżej średniej UE, jeśli chodzi o

realizację polityki „drugiej szansy”, która trwa o rok

dłużej i jest o 50% droższa. Poziom wsparcia dla

przedsiębiorców ponownie rozpoczynających

działalność jest jednak nieznacznie wyższy niż

średnia UE. Na płaszczyźnie politycznej Polska

ogłosiła w tym roku „Politykę Nowej Szansy”, która

obejmie wsparcie ciągłego monitorowania sytuacji

gospodarczej w sektorze MŚP, wprowadzenie

mechanizmu ostrzegania w celu zapobiegania

upadłości oraz zapewnienie usług doradczych i

szkoleniowych dla przedsiębiorców ponownie

rozpoczynających działalność. Inicjatywie tej

towarzyszy wsparcie dla przedsiębiorstw w trudnej

sytuacji – zmiany w postępowaniu upadłościowym i

środkach postępowania upadłościowego, wsparcie

finansowe dla przedsiębiorców ponownie

rozpoczynających działalność i zwrotna pomoc

finansowa dla borykających się z trudnościami

przedsiębiorstw. Ponadto Polska Agencja Rozwoju

Przedsiębiorczości (PARP) wspiera systemy

wczesnego ostrzegania i zarządzanie zmianą za

pomocą instrumentu szybkiego reagowania, który

umożliwił

złożenie pierwszych wniosków o

restrukturyzację przedsiębiorstw w latach 2012 i 2013.

III. Najpierw myśl na małą skalę

Wyniki Polski w obszarze „Najpierw myśl na małą

skalę”, w którym nie określono skoncentrowanego na

MŚP podejścia do nowego ustawodawstwa, są

poniżej średniej UE. Jeśli chodzi o ten wskaźnik

mierzący obciążenie stwarzane przez uregulowania

rządowe, względna pozycja Polski w UE obniżyła się,

ponieważ zastój panujący w Polsce w tym obszarze

zbiegł się z poprawą w całej UE. Pomimo istotnej

potrzeby ulepszeń, zwłaszcza w zakresie procedur

konsultacji, które określają bardzo krótkie terminy dla

zainteresowanych stron reprezentujących MŚP, nie

zapowiedziano ani nie wdrożono żadnych znaczących

środków polityki w tym obszarze. Obecnie Polska

Agencja Rozwoju Przedsiębiorczości (PARP)

opracowuje projekt pilotażowy dotyczący MŚP, o

którym rząd zadecydował w 2013 r.

Arkusz informacyjny SBA 2013 —

Polska

9

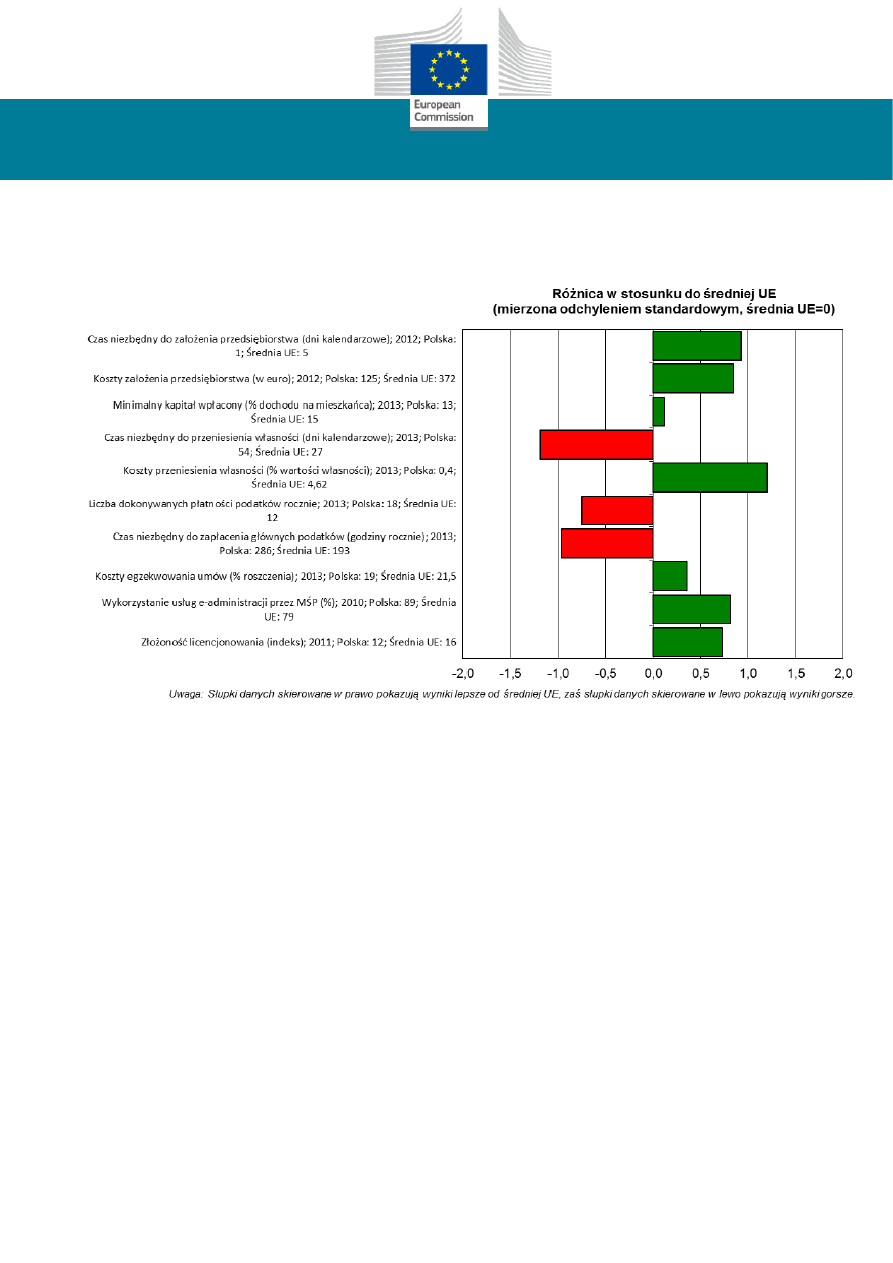

IV. Elastyczna administracja

Wyniki Polski w tym obszarze uległy wyraźnej

poprawie w porównaniu z latami poprzednimi i

przekraczają średnią UE. W szczególności udało się

skrócić czas i obniżyć koszty założenia

przedsiębiorstwa, a także skrócić czas przeniesienia

własności mienia, który obecnie jest o jedną trzecią

krótszy niż czas wskazany w poprzednich arkuszach

informacyjnych (2013 r.: 54 dni, 2012 r.: 152 dni).

Nadal jest on jednak prawie dwa razy dłuży niż

średnia UE (28 dni). Dla polskich przedsiębiorstw

obszarem o zasadniczym znaczeniu są rozliczenia

podatkowe. Na płaszczyźnie politycznej w 2012 r.

weszła w życie ustawa o redukcji niektórych obciążeń

administracyjnych, która ma na celu zmniejszenie

wąskich gardeł i uproszczenie procedur

administracyjnych, głównie z korzyścią dla mikro- i

małych przedsiębiorstw. Ma to z założenia zwiększyć

przejrzystość administracji publicznej, głównie jeśli

chodzi o interpretację prawa, przy czym szczególną

uwagę zwrócono na przedsiębiorstwa borykające się

z problemem nieterminowych płatności. Z punktu

widzenia przedsiębiorstw kontakty z administracją

ułatwiłaby jednak jasna strategia dotycząca podpisu

elektronicznego i nowe starania na rzecz

wprowadzenia elektronicznego postępowania

sądowego.

Arkusz informacyjny SBA 2013 —

Polska

10

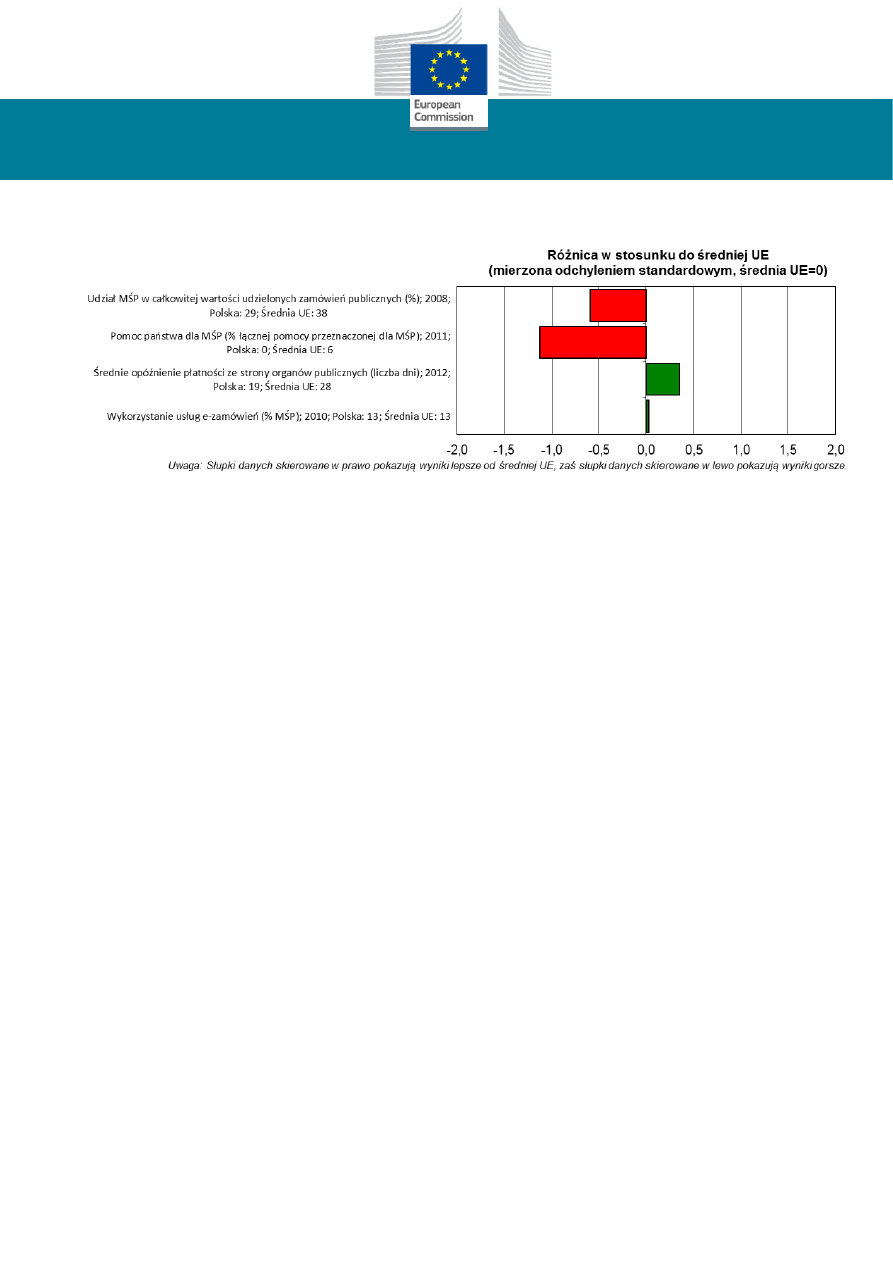

V. Pomoc państwa i zamówienia publiczne

Wyniki Polski w obszarze pomocy państwa i

zamówień publicznych są poniżej średniej UE.

Zgodnie z pomiarami według wskaźników z 2008 r. w

porównaniu z innymi państwami UE na polskie MŚP

przypada mniejsza część wartości zamówień

publicznych i przedsiębiorstwa te mniej skutecznie

konkurują o zamówienia publiczne o wartości powyżej

progów UE. W przypadku 90% zamówień publicznych

głównym kryterium udzielenia zamówienia jest cena.

Ponadto polskie MŚP jedynie w nieznacznej mierze

korzystają z pomocy państwa, ponieważ żadnej

pomocy tego rodzaju nie przeznaczono na MŚP.

Pozytywną stroną jest to, że średnie opóźnienia w

płatnościach dokonywanych przez organy publiczne

są mniejsze niż średnia UE (19 dni, UE: 29 dni) oraz

że wykorzystanie usług w zakresie elektronicznych

zamówień publicznych przez polskie MŚP jest równe

średniej UE. Na płaszczyźnie politycznej w styczniu

2013 r. zmieniono ustawę o terminach zapłaty w

transakcjach handlowych, która ustala terminy zapłaty

między MŚP na 60 dni, a terminy zapłaty między

organami publicznymi a MŚP na 30 dni. Wyjątki od tej

zasady można uzgodnić wyłącznie w formie pisemnej

i nie mogą one naruszać zasady równości

kontrahentów. W dziedzinie elektronicznych

zamówień w grudniu 2012 r. polska Rada Ministrów

przyjęła dokument strategiczny pt. „Plan

informatyzacji zamówień publicznych w Polsce”. Jego

realizację ma umożliwiać zaplanowana na 2013 r.

inicjatywa „Katalogi elektroniczne w zamówieniach

publicznych” pozwalająca na elektroniczne udzielanie

zamówień o wartości poniżej 14 000 EUR.

Arkusz informacyjny SBA 2013 —

Polska

11

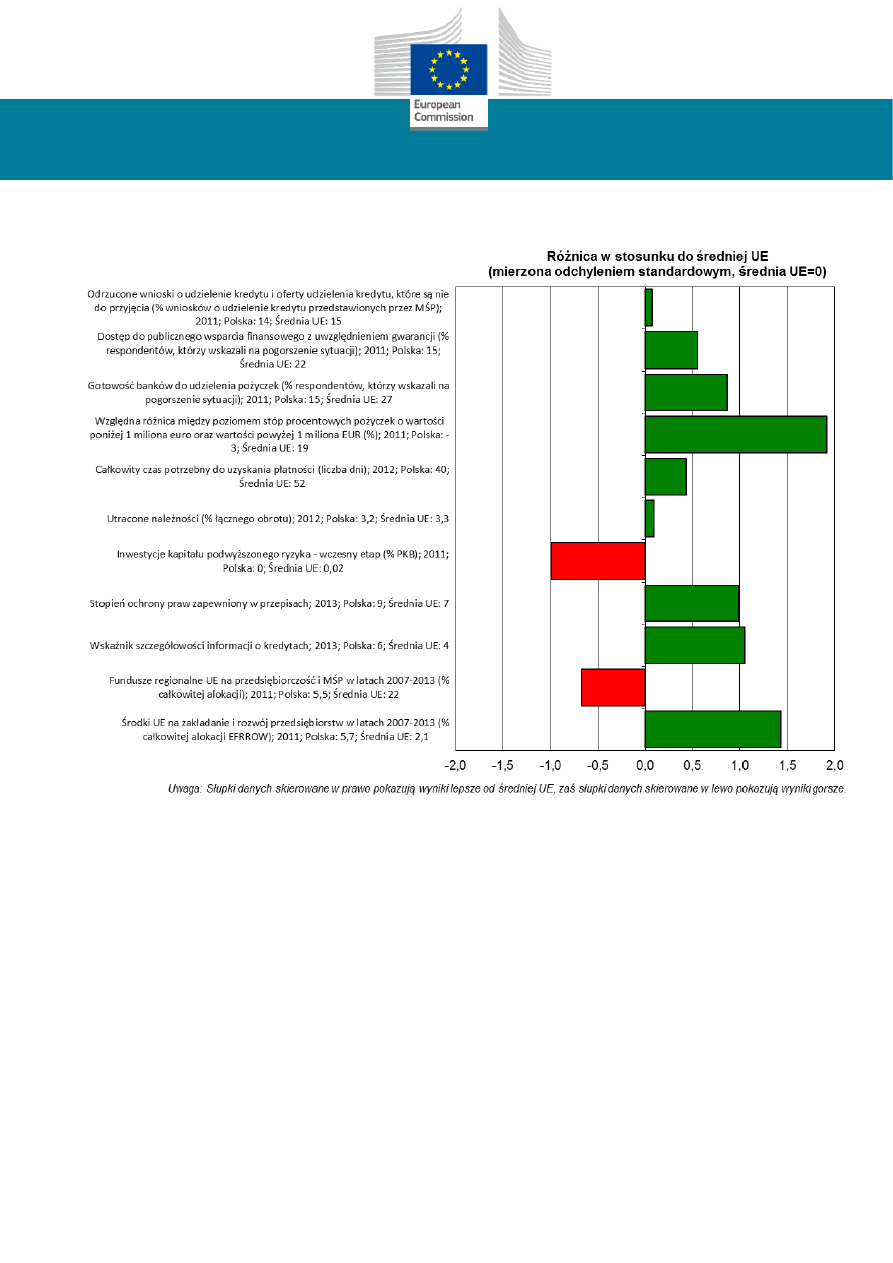

VI. Dostęp do finansowania

Wyniki Polski w obszarze dostępu do finansowania są

wyższe niż średnia UE, co łączy się z wysokim

poziomem samofinansowania wśród polskich

przedsiębiorstw. Z dostępnych wskaźników wynika, że

warunki finansowe są stosunkowo korzystne dla MŚP.

Wydaje się jednak, że dotyczy to jedynie tych

przedsiębiorstw, które faktycznie mają dostęp do

oficjalnych kanałów finansowych. W rzeczywistości

większość MŚP to przedsiębiorstwa samofinansujące

swój rozwój bez powiązań z oficjalnymi instytucjami

finansowymi. W przypadku oficjalnych kanałów

dostępu do finansowania najlepszy wynik to

zmniejszenie różnicy między oprocentowaniem

pożyczek o wartości poniżej lub powyżej 1 mln EUR,

co stawia MŚP na równi z dużymi przedsiębiorstwami.

Rynek podwyższonego ryzyka jest jednak nadal słabo

rozwinięty, co ogranicza możliwości rozwoju wysoce

innowacyjnych przedsiębiorstw na wczesnych

etapach rozwoju. Na płaszczyźnie politycznej od

marca 2013 r. działa nowy program gwarancji de

minimis dla MŚP, lecz dotyczy on wyłącznie kapitału

obrotowego. Ze względu na brak porozumienia

zarzucono jednak plany utworzenia Krajowej Agencji

Gwarancji, co ogłoszono w 2011 r. Mimo to osiągnięto

stopniowe postępy w zakresie inwestycji kapitałowych

dzięki dokonanym do końca 2012 r. inwestycjom

Krajowego Funduszu Kapitałowego w 15 funduszy na

rzecz 26 przedsiębiorstw. Ponadto rozpoczęto

realizację nowej inicjatywy mającej na celu

przeciwdziałanie słabościom krajowego rynku

podwyższonego ryzyka – w kwietniu 2013 r.

Europejski Fundusz Inwestycyjny (EFI) i Bank

Gospodarstwa Krajowego utworzyły Polski Fundusz

Rozwoju gromadzący fundusze na pobudzenie

inwestycji w kapitał podwyższonego ryzyka, inwestycji

Arkusz informacyjny SBA 2013 —

Polska

12

na niepublicznym rynku kapitałowym i finansowania

typu mezzanine. Innym obszarem, w którym polski

sektor MŚP mógłby dokonać ulepszeń, jest absorpcja

funduszy UE przeznaczonych na przedsiębiorczość i

MŚP. Z drugiej strony w ramach funduszy

regionalnych opracowano program pilotażowy

dotyczący pożyczek inwestycyjnych przeznaczonych

dla przedsiębiorstw utworzonych przy „aniołach

biznesu”, który miał zacząć działać w czerwcu 2013 r.

Od stycznia 2013 r. przedsiębiorstwa mają możliwość

stosowania metody kasowej do rozliczania VAT.

Środek ten jest skierowany wyłącznie do małych

podatników, których roczna sprzedaż nie przekracza

1,2 mln EUR.

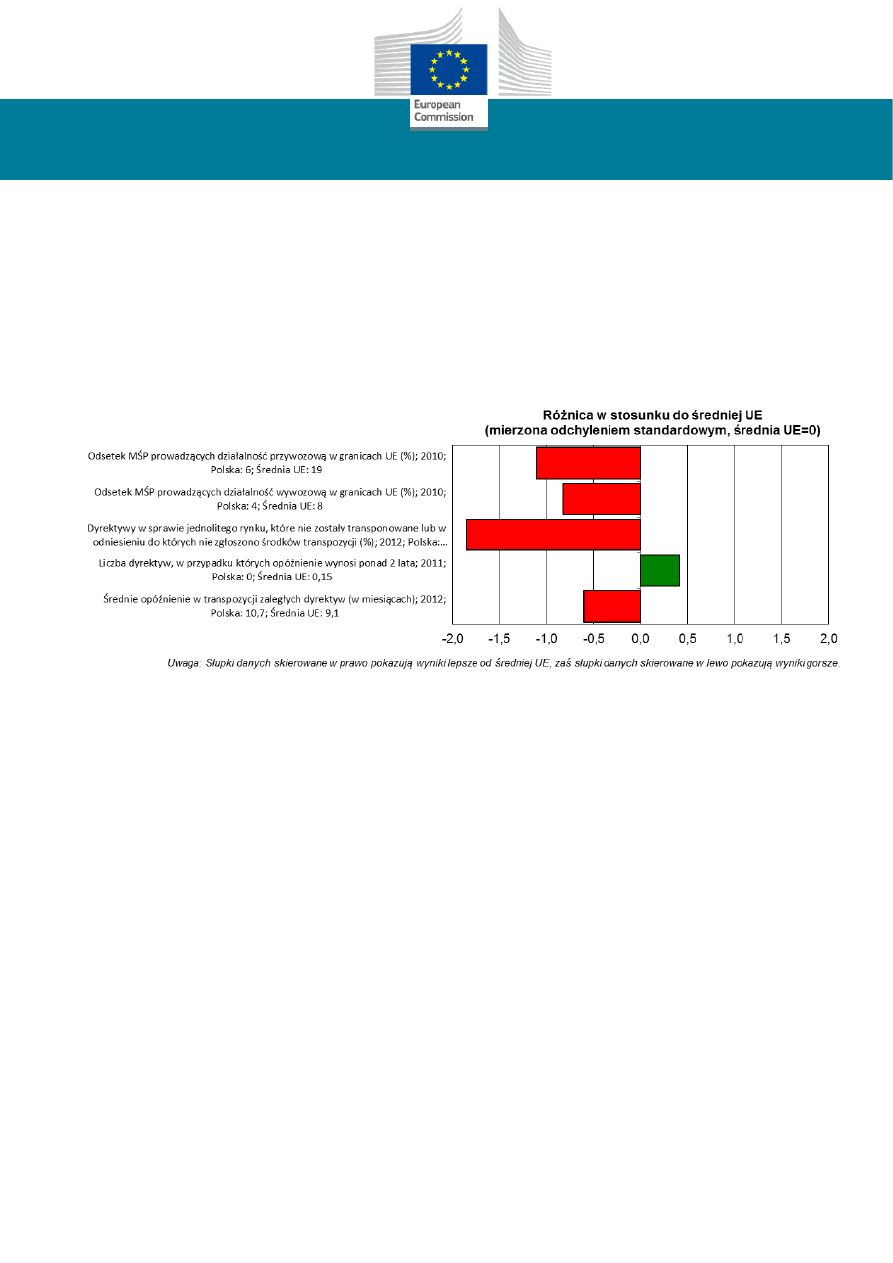

VII. Jednolity rynek

Polska osiąga słabe wyniki, jeśli chodzi o zasadę

jednolitego rynku, i stale nie dorównuje średniej UE

pod względem wszystkich wskaźników. Jedyny

wyjątek dotyczy braku dyrektyw, w przypadku których

opóźnienie w uchwaleniu ich przepisów w prawie

krajowym wynosiłoby ponad dwa lata. Wpasowuje się

to w średnią UE, lecz ten pozytywny wskaźnik jest

zniwelowany dwukrotnie wyższym niż średnia UE

odsetkiem dyrektyw dotyczących jednolitego rynku,

których nie transponowano lub w odniesieniu do

których nie zgłoszono środków transpozycji. Na

płaszczyźnie politycznej nie zapowiedziano ani nie

wdrożono żadnych nowych znaczących środków

polityki w 2012 r. i w pierwszym półroczu 2013 r.

Arkusz informacyjny SBA 2013 —

Polska

13

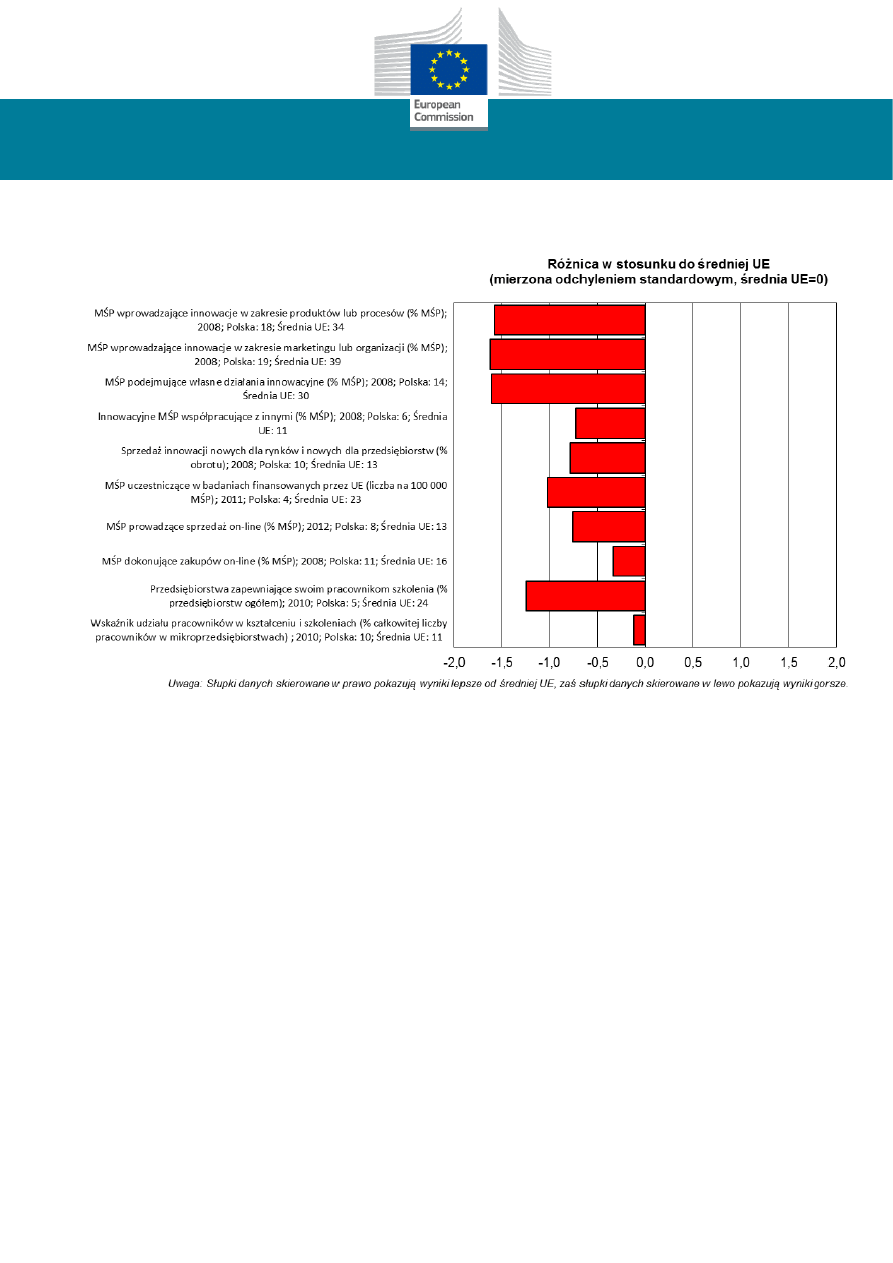

VIII. Umiejętności i innowacje

Umiejętności i innowacje są obszarem polityki SBA,

który budzi największe obawy. To w tym obszarze

Polska najbardziej odbiega od średniej UE. Jeśli

chodzi o innowacje, mierzone według wskaźników z

2010 r., MŚP w Polsce są mniej skłonne do

współpracy ze sobą niż MŚP w UE (2010 r.:

Polska: 4%, UE: 9%), realizacji innowacji

wewnątrzzakładowych (2010 r.: Polska: 11%,

UE: 32%) oraz wprowadzania wszelkiego rodzaju

innowacji, zarówno w odniesieniu do produktów i

procesów (2010 r.: Polska: 14%, UE: 38%), jak i w

przypadku sprzedaży i organizacji (2010 r.:

Polska: 20%, UE: 40%). Osiągają one również niższe

wyniki w zakresie przekładania nowych produktów lub

procesów na obroty (2010 r.: Polska: 4%, UE: 9%).

Jeśli chodzi o handel elektroniczny, polskie MŚP

pozostają w tyle za MŚP w UE pod względem

zakupów za pośrednictwem internetu (2010 r.:

Polska: 14%, UE: 16%). W ostatnim sprawozdaniu

przewidziano jednak, że rynek usług elektronicznych

będzie się szybko rozwijać

8

niezależnie od sektora,

począwszy od podstawowej wartości sprzedaży

elektronicznej wynoszącej 22,9 mld PLN w 2012 r.,

jak ocenił Centre for Retail Research (Ośrodek Badań

nad Rynkiem Handlu Detalicznego). Jeśli chodzi o

szkolenie, dane statystyczne za 2011 r. wskazują, że

polskie mikroprzedsiębiorstwa i MŚP są mniej chętne

do poprawy umiejętności swoich pracowników niż

MŚP w UE (2011 r.: Polska: 10%, UE: 19%).

W tym kontekście osiągnięto pewne postępy na

płaszczyźnie politycznej. Narodowe Centrum Badań i

Rozwoju rozpoczęło realizację programu „BRIdge

VC”, nowej inicjatywy wspierającej inwestycje

kapitałowe w nowe przedsiębiorstwa i ułatwiającej

komercjalizację wyników prac badawczo-rozwojowych

za pomocą specjalnie przeznaczonych do tego

instrumentów inwestycyjnych. Program ogranicza się

jednak do firm odpryskowych i beneficjentów dotacji

publicznych i nie przewidziano nowych środków dla

innowacyjnych nowych przedsiębiorstw bez wsparcia

publicznego. Polska Agencja Rozwoju

Przedsiębiorczości (PARP) rozpoczęła również nowy

program mający na celu wsparcie młodych,

innowacyjnych MŚP. Fundusz pożyczkowy wspiera

Arkusz informacyjny SBA 2013 —

Polska

14

mikro- i małe przedsiębiorstwa poszukujące funduszy

na założenie i rozwój działalności innowacyjnej. Jest

to dofinansowanie przedsiębiorstw, które nawiązały

współpracę z „aniołami biznesu” lub funduszami

venture capital (podwyższonego ryzyka). PARP

uruchomiła również nową inicjatywę pilotażową pt.

„Wsparcie na pierwsze wdrożenie wynalazku” w celu

finansowania przedsięwzięć inwestycyjnych

wdrażających już opatentowane wynalazki lub

wynalazki, w odniesieniu do których złożono już

wnioski o ochronę patentową do Urzędu

Patentowego.

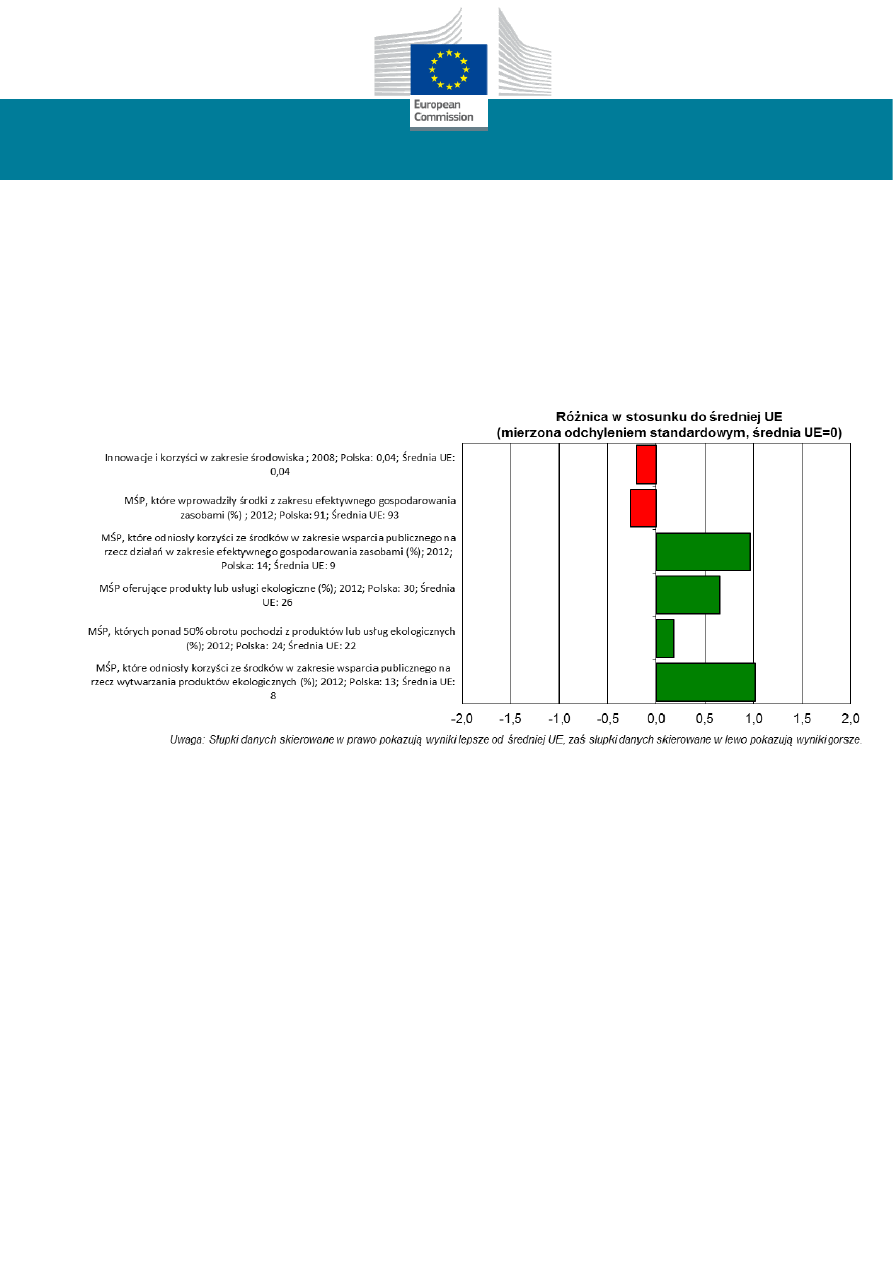

IX. Środowisko

W obszarze środowiska Polska dorównuje średniej

UE – wszystkie wskaźniki są zbliżone do średniej UE

lub powyżej tej średniej, a często przewyższają ją w

znacznym stopniu. Pozytywnym aspektem jest to, że

około 14% MŚP twierdzi, że skorzystało ze środków

publicznych wspierających działania w zakresie

efektywnego gospodarowania zasobami, a odsetek

MŚP, które skorzystały ze wsparcia publicznego w

celu wytwarzania produktów ekologicznych, jest o

jedną trzecią wyższy niż średnia UE (PL: 13%,

UE: 8%). Negatywnym aspektem jest to, że polskie

MŚP słabiej sobie radzą z ulepszaniem procesów

produkcji niż MŚP w UE. Należy jednak zwrócić

uwagę, że wskaźników nie zaktualizowano względem

arkusza informacyjnego 2012.

Na płaszczyźnie politycznej nie zapowiedziano ani nie

zrealizowano żadnej znaczącej polityki w tym

obszarze w 2012 r. ani w pierwszym kwartale 2013 r.

Arkusz informacyjny SBA 2013 —

Polska

15

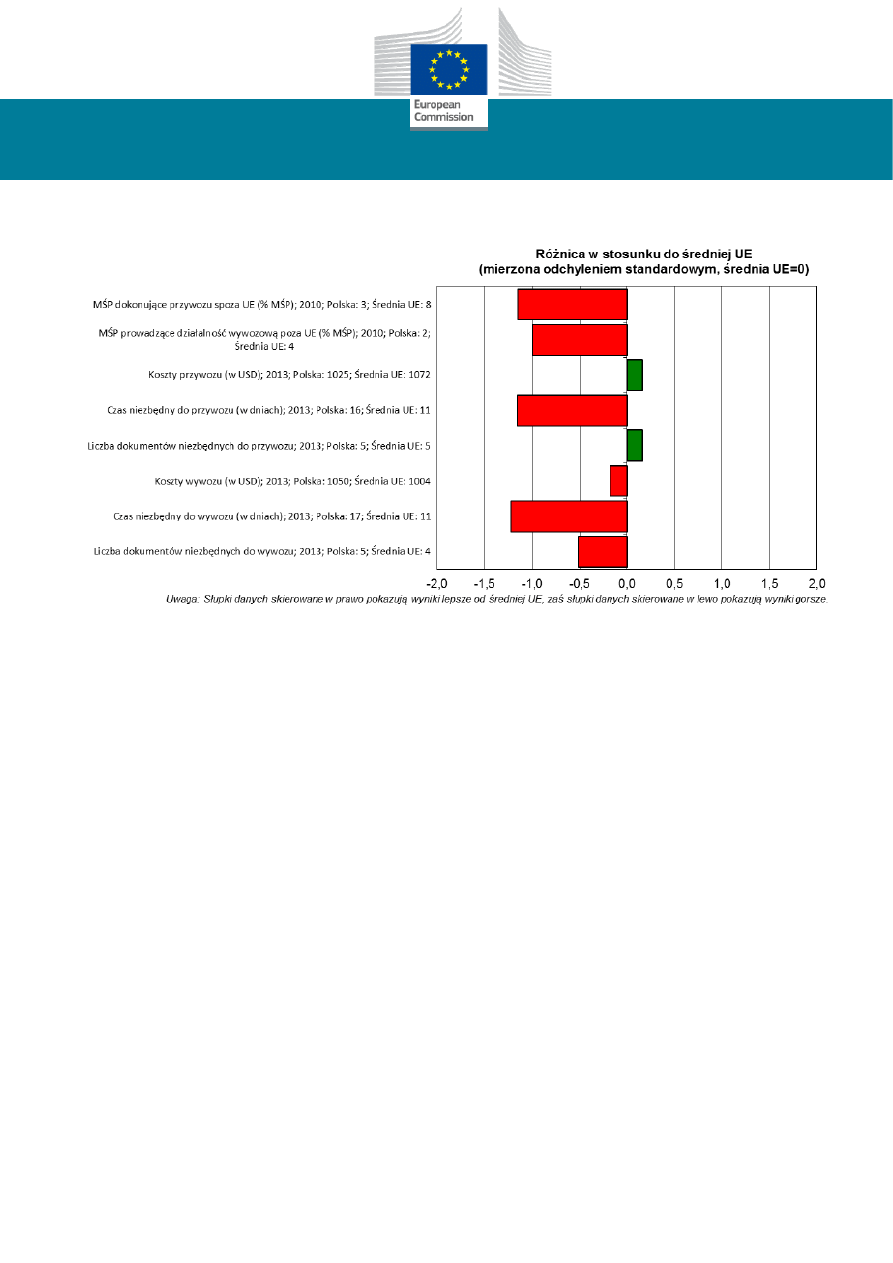

X. Umiędzynarodowienie

Umiędzynarodowienie jest kolejnym obszarem, w

którym polskie MŚP mogłyby znacząco poprawić

wyniki, ponieważ są mniej skłonne niż inne

przedsiębiorstwa do wchodzenia na rynki poza UE,

zarówno w formie działalności przywozowej, jak i

wywozowej. Pomimo znacznych obciążeń

administracyjnych ogólne warunki ramowe są w

istocie sprzyjające pod względem kosztów i

formalności administracyjnych w przypadku

działalności przywozowej i wywozowej, jeśli chodzi o

terminy, których należy dochować. Częściowo może

to znajdować wytłumaczenie w rozmiarach rynku

krajowego i jego atrakcyjności dla krajowych MŚP. Na

płaszczyźnie politycznej Ministerstwo Gospodarki

zapowiedziało inicjatywę mającą na celu promowanie

atrakcyjności polskiej gospodarki na rynkach

międzynarodowych, z naciskiem na rynki o

największym znaczeniu dla polskich eksporterów.

Polega ona na utworzeniu centrów obsługi inwestorów

i eksporterów i ich promocji w ogólnokrajowej

kampanii medialnej, a jednym z przykładów jest

centrum ułatwiające dostęp do rynku Stanów

Zjednoczonych. Zgodnie z nowym dokumentem

strategicznym (Strategia Innowacyjności i

Efektywność Gospodarki „Dynamiczna Polska 2020”)

znacznie wzmocnione zostaną ramy instytucjonalne

wspierające działalność wywozową (oparte na trzech

filarach). Potrzebne są jednak znaczne ulepszenia,

zwłaszcza w zakresie kluczowych usług, takich jak

doradztwo na temat praw własności intelektualnej lub

doradztwo prawne w dziedzinie windykacji.

Arkusz informacyjny SBA 2013 —

Polska

16

3. Dobra praktyka

Poniżej przedstawiono przykład dobrej praktyki w Polsce, pokazujący działania, które mogą podjąć rządy w

celu wsparcia MŚP.

Na Narodowy Program Przedsiębiorczości, prowadzony przez Polską Agencję Rozwoju Przedsiębiorczości

(PARP), składa się wiele różnych działań popularyzacyjnych i promocyjnych mających na celu poprawę

wizerunku przedsiębiorców i promocję kultury przedsiębiorczości. Kampania jest skierowana do osób, które

mają innowacyjne pomysły na biznes, a w jej ramach zapewnia się szkolenie w dziedzinie zakładania nowej

działalności gospodarczej oraz przewiduje się nagrody za najciekawsze pomysły na biznes (nagroda w

wysokości 60 000 PLN — około 15 000 EUR — dla zwycięzcy). Inicjatywę bardzo pozytywnie oceniło polskie

środowisko przedsiębiorców.

Kampanię można uznać za dobrą praktykę ze względu na innowacyjną formę i zaawansowane podejście.

Informacje są podawane w jasny sposób i podejmowane są próby dotarcia do różnych grup wiekowych o

różnym poziomie wiedzy i doświadczenia, od młodych osób rozpoczynających życie zawodowe do osób

bezrobotnych wykazujących się przedsiębiorczością. Główna wartość dodana kampanii polega na

uwzględnieniu najważniejszych problemów polskiej gospodarki i sektora MŚP – niewykorzystanego

potencjału polskiej młodzieży, długotrwałego bezrobocia i wyzwolenia ducha przedsiębiorczości w polskim

społeczeństwie.

Ważne uwagi

Arkusze informacyjne Small Business Act (SBA) przygotowywane są przez DG ds. Przedsiębiorstw i

Przemysłu w ramach przeglądu wyników MŚP, który jest głównym narzędziem zapewniającym analizę

ekonomiczną kwestii związanych z MŚP. Łączą one najnowsze dostępne dane statystyczne i informacje na

temat polityki w odniesieniu do 28 państw członkowskich UE oraz dziewięciu państw trzecich, które również

wnoszą wkład w unijny program ramowy na rzecz konkurencyjności i innowacji (CIP). Przygotowywane co

roku arkusze informacyjne pomagają w uporządkowaniu dostępnych informacji, aby ułatwić ocenę polityki

dotyczącej MŚP oraz monitorowanie wdrażania programu SBA. Zgromadzone są w nich informacje o

postępach. Nie stanowią one oceny polityki prowadzonej przez państwa członkowskie, ale powinny być

postrzegane jako dodatkowe źródło informacji służące udoskonaleniu kształtowania polityki opartej na

dowodach. Na przykład w arkuszach informacyjnych wspomina się tylko o tych środkach polityki, które

zostały uznane za istotne przez lokalnych ekspertów ds. MŚP. Nie odzwierciedlają one i nie mogą

odzwierciedlać wszystkich środków podjętych przez rząd w danym okresie. Więcej informacji na temat

polityki można znaleźć w bazie danych dostępnej na stronie internetowej dotyczącej przeglądu wyników

MŚP. Zobacz przypisy na odwrocie strony.

Dodatkowe informacje

Przegląd wyników MŚP:

http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/index_en.htm

Small Business Act:

http://ec.europa.eu/enterprise/policies/sme/small-business-act/index_en.htm

Europejski portal dla małych przedsiębiorstw:

http://ec.europa.eu/small-business/index_en.htm

Entr-SPR@ec.europa.eu

Arkusz informacyjny SBA 2013 —

Polska

17

1

Arkusze informacyjne SBA 2013 opierają się w znacznym stopniu na informacjach przekazanych przez

Wspólne Centrum Badawcze Komisji Europejskiej (JRC) z siedzibą w Isprze we Włoszech. JRC w dużej

mierze udoskonaliło podejście metodologiczne, statystyczne opracowanie zbioru danych oraz wizualną

prezentację danych.

2

Obliczenia te oparte są na danych pochodzących z bazy danych ComExt, Eurostat,

http://epp.eurostat.ec.europa.eu/newxtweb

.

3

Raport „Przedsiębiorczość w Polsce”, Ministerstwo Gospodarki; Raport o stanie polskiej gospodarki 2012,

Ministerstwo Gospodarki.

4

Raport 2012: Warunki prowadzenia firm w Polsce, ZPP i Centrum Adama Smitha.

5

Trzy poniższe wykresy przedstawiają tendencje zmian w czasie dla poszczególnych zmiennych. Składają

się na nie wartości indeksów dla poszczególnych lat, począwszy od roku 2008, przy czym dla roku

bazowego 2008 ustalono wartość „100”. Począwszy od 2011 r. wykresy przedstawiają szacunkowy rozwój w

czasie, określony przez London Economics Ltd na podstawie danych statystycznych za lata 2008–2010

pochodzących z bazy danych statystyk strukturalnych dotyczących przedsiębiorstw (Eurostat). Dane

obejmują „gospodarkę przedsiębiorstw”, na którą składają się przemysł, budownictwo, handel i usługi (NACE

Rev. 2 sekcje B–J, L, M i N). Dane nie obejmują przedsiębiorstw zajmujących się rolnictwem, leśnictwem i

rybołówstwem lub usługami zasadniczo nierynkowymi, takimi jak usługi edukacyjne i zdrowotne. Ze

szczegółami metodologii można się zapoznać na stronie internetowej:

http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/index_en.htm

.

6

Środki polityki przedstawione w niniejszym arkuszu informacyjnym SBA stanowią jedynie wybór środków

podjętych przez rząd w 2012 r. oraz w pierwszym kwartale 2013 r. Wyboru dokonał krajowy ekspert ds.

polityki w zakresie SBA pracujący dla CARSA (Hiszpania) (głównego wykonawcy Komisji w odniesieniu do

arkuszy informacyjnych 2013). Ekspertów poproszono o wybranie tylko tych środków, które ich zdaniem są

najważniejsze, tj. w przypadku których oczekiwano największego wpływu na poszczególne obszary SBA.

Kompletny wykaz środków opracowany przez ekspertów w ramach przygotowywania tegorocznych arkuszy

informacyjnych zostanie opublikowany wraz z arkuszami informacyjnymi w formie bazy danych dotyczących

polityki i zamieszczony na stronach internetowych DG ds. Przedsiębiorstw i Przemysłu.

7

Wykres przestrzenny łączy dwa zestawy informacji: po pierwsze, pokazuje status quo na podstawie danych

za ostatnie dostępne lata. Informacje te, mierzone odchyleniem standardowym od prostej, nieważonej

średniej arytmetycznej dla UE-27, przedstawiono na osi odciętych. Wertykalny korytarz zaznaczony linią

kropkowaną określa średnią UE. Po drugie, wykres przedstawia postępy w czasie, tj. średnie roczne stopy

wzrostu za lata 2008–2013. Stopy wzrostu zmierzono na podstawie poszczególnych wskaźników, które

składają się na średnie różnych obszarów SBA. Dlatego też umiejscowienie danej średniej obszaru SBA w

jednym z czterech kwadrantów dostarcza nie tylko informacji na temat miejsca danego państwa w danym

Arkusz informacyjny SBA 2013 —

Polska

18

obszarze SBA względem pozostałych państw UE w danym momencie, lecz także na temat postępów

poczynionych w latach 2008–2013.

8

http://www.web.gov.pl/e-booki/272_1789_rozwoj-sektora-e-uslug-na-swiecie-ii-edycja.html

.

Document Outline

- W skrócie

- Informacje na temat arkuszy informacyjnych SBA

- 1. MŚP w Polsce – podstawowe dane statystyczne

- Trendy dotyczące MŚP w Polsce

- 2. Profil SBA w Polsce

- Wyniki Polski w zakresie SBA: status quo i rozwój sytuacji w latach 2008-2013

- I. Przedsiębiorczość

- II. Druga szansa

- III. Najpierw myśl na małą skalę

- IV. Elastyczna administracja

- V. Pomoc państwa i zamówienia publiczne

- VI. Dostęp do finansowania

- VII. Jednolity rynek

- VIII. Umiejętności i innowacje

- IX. Środowisko

- X. Umiędzynarodowienie

- 3. Dobra praktyka

- Ważne uwagi

- Dodatkowe informacje

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron