Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

1

Materiały dydaktyczne do ćwiczeń z przedmiotu:

PODSTAWY RACHUNKOWOŚCI FINANSOWEJ (15 godz.)

Prowadzący: mgr Anna Kamińska-Stańczak

E-mail: a.kaminska-stanczak@wp.pl

Warunki zaliczenia ćwiczeń:

kolokwium końcowe – na ostatnich zajęciach

kolokwium poprawkowe – 1 termin

obecność na ćwiczeniach jest obowiązkowa

dopuszczalna liczba nieusprawiedliwionych nieobecności – 1 raz

Program ćwiczeń:

1.

Zasoby majątkowe w jednostce gospodarczej – klasyfikacja bilansowa aktywów.

2.

Ź

ródła pochodzenia (finansowania) zasobów majątkowych w jednostce gospodarczej – klasyfikacja

bilansowa pasywów.

3.

Charakterystyka bilansu.

4.

Zdarzenia gospodarcze a operacje gospodarcze i ich typy.

5.

Funkcjonowanie kont księgowych.

6.

Ewidencja operacji gospodarczych na kontach syntetycznych. Podwójny zapis i jego weryfikacja w

zestawieniu obrotów i sald.

7.

Podział poziomy kont – funkcjonowanie kont analitycznych. Zapis powtarzany i weryfikacja jego

poprawności.

8.

Podział pionowy kont - funkcjonowanie kont korygujących. Umorzenie a amortyzacja środków

trwałych.

9.

Podział pionowy kont - funkcjonowanie kont wynikowych.

10.

Łączenie kont - funkcjonowanie kont rozrachunkowych.

11.

Kategorie kształtujące wynik finansowy jednostki – klasyfikacja przychodów i kosztów.

12.

Charakterystyka rachunku zysków i strat w wariancie kalkulacyjnym.

13.

Ustalanie rocznego wyniku finansowego w sposób kalkulacyjny.

Literatura:

1.

B. Gierusz, Podręcznik samodzielnej nauki księgowania, ODDK, Gdańsk 2011

Struktura materiałów:

teoria

zadania – do rozwiązania podczas zajęć

zadania domowe – do samodzielnego rozwiązania

„Żyjemy w wieku maszyn. Nie mniej ważne jest to, że żyjemy w wieku księgowości (rachunkowości). Sumienna

znajomość podstaw księgowości przedsiębiorstw jest wymogiem naszego nowoczesnego życia”.

„Gruntowne zrozumienie podstaw rachunkowości zostanie ci sowicie wynagrodzone w czasie studiowania ekonomii,

jak i w przyszłości przy podejmowaniu życiowych decyzji ekonomicznych”.

P. Samuelson

Laureat Nagrody Nobla z 1970 r. w dziedzinie ekonomii

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

2

Blok tematyczny 1:

Zasoby majątkowe i źródła ich finansowania w jednostce gospodarczej

Klasyfikacja bilansowa aktywów i pasywów

Charakterystyka bilansu

Podstawa teoretyczna:

B. Gierusz, Podręcznik samodzielnej nauki księgowania, ODDK, Gdańsk, 2011

Część I – Podstawy rachunkowości

Rozdział 2. Zasoby majątkowe i źródła ich finansowania

Rozdział 3. Bilans

AKTYWA – zasoby majątkowe

Zasoby majątkowe są dla jednostki niezbędne do prowadzenia działalności gospodarczej (statutowej i

administracyjnej). Mogą mieć postać:

zasobów rzeczowych,

zasobów finansowych,

zasobów pieniężnych,

należności.

Wyszczególnienie ww. zasobów majątkowych w sprawozdaniu finansowym jest możliwe wówczas, gdy posiadają one

4 cechy:

1)

są kontrolowane przez jednostkę

kontrolowane w sensie ekonomicznym, a nie prawnym, tzn. że kontrolowane są korzyści ekonomiczne

związane ze składnikiem aktywów

tytułem prawnym do sprawowania tej kontroli może być: tytuł własności, ustanowienie tajemnicy

służbowej, posiadanie praw autorskich, umowa leasingu

2)

mają wiarygodnie określoną wartość

określenie wiarygodnej wartości składnika aktywów w wielu przypadkach nie stanowi problemu, np. dla

aktywów będących przedmiotem obrotu na aktywnym i konkurencyjnym rynku wartość tą stanowi cena

rynkowa

często jednak wartość składnika aktywów trzeba oszacować w sposób racjonalny, tzn. szacunki te powinny

być oparte na rozsądnych przesłankach, dające się zweryfikować, poparte odpowiednimi dowodami,

dokonane metodami powszechnie uznanymi za poprawne

brak możliwości wiarygodnego pomiaru wartości uniemożliwia ujęcie w bilansie wielu zasobów

majątkowych, zwłaszcza o charakterze niematerialnym (np. wiedza naukowa i techniczna, własność

intelektualna)

3)

powstały w wyniku przeszłych zdarzeń

aktywami nie są oczekiwane w przyszłości transakcje i zdarzenia, np. zamiar lub wstępne uzgodnienie

zakupu środka trwałego

konieczne jest wykazanie źródła pochodzenia składnika aktywów, np. nabycie, wytworzenie we własnym

zakresie, nieodpłatne otrzymanie np. w drodze darowizny

4)

spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych

aktywa należy postrzegać przez pryzmat prawdopodobnych przyszłych korzyści ekonomicznych

wynikających z ich zamierzonego wykorzystania

korzyści te mogą mieć różną postać, np. w przypadku wykorzystania składnika aktywów do produkcji

wyrobów czy usług korzyściami będą wpływy z ich sprzedaży; inne korzyści to np. zmniejszenie kosztów,

zamiana na inny składnik aktywów, wykorzystanie środków pieniężnych do spłaty zobowiązania

PASYWA - źródła finansowania (pochodzenia) majątku

Wskazują, kto i na jakich warunkach wyposażył jednostkę w zasoby majątkowe.

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

3

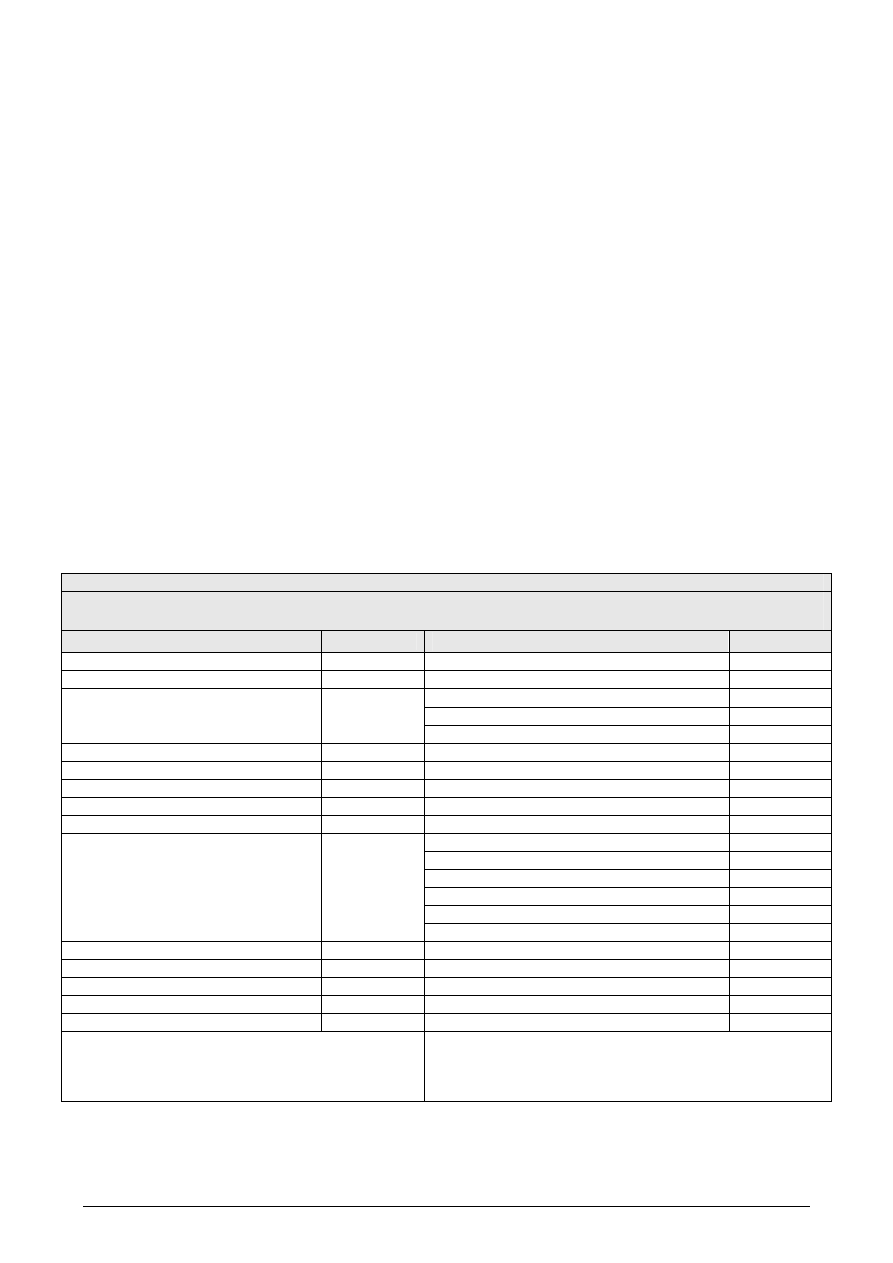

BILANS

sporządzony na dzień 31 XII 20xx r.

(wersja rozwinięta)

AKTYWA

PASYWA

A. Aktywa trwałe

I. Wartości niematerialne i prawne

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

3. Inne wartości niematerialne i prawne

4. Zaliczki na wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

a) grunty

b) budynki, lokale i obiekty inżynierii lądowej i wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

IV. Inwestycje długoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) udziały lub akcje

b) inne papiery wartościowe

c) udzielone pożyczki

d) inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

II. Należności krótkoterminowe

1) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

2) z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych

i zdrowotnych oraz innych świadczeń

3) inne

4) dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

a) udziały lub akcje

b) inne papiery wartościowe

c) udzielone pożyczki

d) inne krótkoterminowe aktywa finansowe

e) środki pieniężne i inne aktywa pieniężne

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podst.

III. Udziały (akcje) własne

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

1) kredyty i pożyczki

2) z tytułu emisji dłużnych papierów wartościowych

3) inne zobowiązania finansowe

4) inne

III. Zobowiązania krótkoterminowe

1) kredyty i pożyczki

2) z tytułu emisji dłużnych papierów wartościowych

3) inne zobowiązania finansowe

4) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

5) zaliczki na dostawy

6) zobowiązania wekslowe

7) z tytułu podatków, dotacji, ceł, ubezpieczeń i

innych świadczeń

8) z tytułu wynagrodzeń

9) inne

10) fundusze specjalne

IV. Rozliczenia międzyokresowe

AKTYWA RAZEM (A+B)

PASYWA RAZEM (A+B)

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

4

Możliwości uproszczenia bilansu

Bilans w formie uproszczonej mogą sporządzać małe podmioty gospodarcze (inne niż banki i zakłady ubezpieczeń),

które nie osiągnęły w roku obrotowym, za który sporządzane jest sprawozdanie oraz w roku poprzednim dwóch z

następujących trzech wielkości:

1)

ś

rednioroczne zatrudnienie w przeliczeniu na pełne etaty - 50 osób,

2)

suma aktywów bilansu na koniec roku obrotowego w walucie polskiej - 2 mln euro,

3)

przychody netto ze sprzedaży produktów i towarów oraz operacji finansowych w walucie polskiej - 4 mln euro.

BILANS

sporządzony na dzień 31 XII 20xx r.

(wersja uproszczona)

AKTYWA

PASYWA

A. Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

II. Rzeczowe aktywa trwałe

II. Należne wpłaty na kapitał podst.

III. Należności długoterminowe

III. Udziały (akcje) własne

IV. Inwestycje długoterminowe

IV. Kapitał (fundusz) zapasowy

V. Długoterminowe rozliczenia międzyokresowe

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

B. Aktywa obrotowe

VII. Zysk (strata) z lat ubiegłych

I. Zapasy

VIII. Zysk (strata) netto

II. Należności krótkoterminowe

IX. Odpisy z zysku netto w ciągu roku

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

AKTYWA RAZEM (A+B)

PASYWA RAZEM (A+B)

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

5

Charakterystyka bilansu

Bilans to dwustronne zestawienie posiadanego przez jednostkę majątku i źródeł jego finansowania, czyli stan aktywów

i pasywów na dzień bilansowy, tj. dzień zamknięcia ksiąg rachunkowych poprzedniego i bieżącego roku obrotowego.

Obrazowo ujmując istotę tego sprawozdania: pasywa informują skąd pochodzą pieniądze w jednostce gospodarczej,

aktywa zaś – na co je wydano.

Prawidłowo sporządzony bilans powinien spełniać określone wymogi formalne:

oznaczenie podmiotu, dla którego jest sporządzony,

oznaczenie dnia bilansowego, czyli daty, na którą jest on sporządzany, i daty jego sporządzenia,

wyszczególnienie nazw i wartości poszczególnych grup aktywów i pasywów,

wartości wszystkich grup muszą być wyrażone w walucie polskiej, a bilans sporządzony w języku polskim,

wykazane sumy pośrednie grup aktywów i pasywów, sumy ogólne aktywów i pasywów, które muszą być sobie

równe, gdyż zgodnie z zasadą równowagi bilansowej suma aktywów równa się sumie pasywów,

podpis osoby, której powierzono prowadzenie ksiąg rachunkowych oraz kierownika jednostki.

nazwa jednostki

BILANS – wersja uproszczona

sporządzony na dzień 31 XII 20xx r.

AKTYWA

Wartość (zł)

PASYWA

Wartość (zł)

A. Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podst.

III. Udziały (akcje) własne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

2. Środki trwałe w budowie

IV. Kapitał (fundusz) zapasowy

III. Należności długoterminowe

V. Kapitał (fundusz) z aktualizacji wyceny

IV. Inwestycje długoterminowe

VI. Pozostałe kapitały (fundusze) rezerwowe

V. Długoterminowe rozliczenia m/o

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

B. Aktywa obrotowe

IX. Odpisy z zysku netto w ciągu roku

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

IV. Rozliczenia m/o

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia m/o

AKTYWA RAZEM

PASYWA RAZEM

………………..

………………..

Podpis osoby prowadzącej księgi rachunkowe

………………..

data

Podpis kierownika jednostki

………………..

data

Aktualne przepisy ustawy o rachunkowości nakazują sporządzanie bilansu według układu netto, tzn. według realnej

wartości aktywów i pasywów. Wykazana w aktywach bilansu wartość poszczególnych grup składników aktywów

wynika z ich wartości księgowej, skorygowanej o:

dotychczas dokonane odpisy amortyzacyjne lub umorzeniowe oraz odpisy aktualizujące, w tym również z

tytułu trwałej utraty wartości składników aktywów trwałych,

odpisy aktualizujące wartość rzeczowych składników aktywów obrotowych,

odpisy aktualizujące wartość należności.

Podstawowe terminy w zakresie sporządzania bilansu

1.

Sporządzenie sprawozdania - w ciągu 3 miesięcy od dnia bilansowego.

2.

Zatwierdzenie sprawozdania - w ciągu 6 miesięcy od dnia bilansowego.

3.

Złożenie sprawozdania w urzędzie skarbowym - w ciągu 10 dni od dnia zatwierdzenia sprawozdania.

4.

Złożenie sprawozdania w rejestrze sądowym - w ciągu 15 dni od dnia zatwierdzenia sprawozdania.

5.

Przechowywanie zatwierdzonego sprawozdania – trwale.

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

6

KLASYFIKACJA BILANSOWA AKTYWÓW

A. AKTYWA TRWAŁE

A.I. WARTOŚCI NIEMATERIALNE I PRAWNE to nabyte przez jednostkę prawa majątkowe, nadające się do

gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone

do używania na potrzeby jednostki, np.: licencje, programy komputerowe, koncesje.

A.II. RZECZOWE AKTYWA TRWAŁE

1. ŚRODKI TRWAŁE to rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej

użyteczności dłuższym niż rok, kompletne, zdatne do użytku, przeznaczone na potrzeby jednostki, np.:

a)

nieruchomości - w tym:

−

grunty, prawo użytkowania wieczystego gruntu,

−

budowle i budynki,

−

będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego,

spółdzielcze prawo do lokalu użytkowego,

b)

maszyny i urządzenia techniczne,

c)

ś

rodki transportu,

d)

inwentarz żywy.

2. ŚRODKI TRWAŁE W BUDOWIE to środki trwałe w okresie ich budowy (wytwarzania), montażu lub ulepszenia

już istniejącego środka trwałego (a więc jeszcze nie użytkowane przez jednostkę); na ich wartość składa się ogół

kosztów pozostających w bezpośrednim związku z nabyciem, wytworzeniem lub ulepszeniem środka trwałego.

A.III. NALEŻNOŚCI DŁUGOTERMINOWE to wynikające z umowy/kontraktu prawa do otrzymania aktywów

pieniężnych (spodziewane wpływy korzyści ekonomicznych) od innej jednostki, które stają się wymagalne (płatne) w

okresie dłuższym niż 12 miesięcy od dnia bilansowego, np. raty za wynajem lokalu, z tytułu leasingu.

Wyjątek: należności długoterminowe nie obejmują należności z tytułu dostaw i usług, które niezależnie od terminu

ich wymagalności (zapłaty) zaliczane są do należności krótkoterminowych, czyli do aktywów obrotowych jednostki.

A.IV. INWESTYCJE DŁUGOTERMINOWE to aktywa posiadane (ale nie użytkowane) przez jednostkę w celu

osiągnięcia korzyści ekonomicznych:

−

wynikających z przyrostu wartości tych aktywów (wzrostu wartości rynkowej),

−

uzyskania z nich przychodów w formie odsetek (np. od udzielonych pożyczek, nabytych obligacji, założonych

lokat), dywidend/udziałów w zyskach (np. z tytułu posiadania akcji lub udziałów w obcych podmiotach

gospodarczych),

−

uzyskiwania z nich innych pożytków (np. czynszów z najmu lub dzierżawy), w tym również z transakcji

handlowej (np. ze sprzedaży gruntu po cenie wyższej od ceny nabycia),

płatne i wymagalne lub przeznaczone do zbycia w okresie dłuższym niż 12 miesięcy od dnia bilansowego lub od daty

ich założenia, wystawienia lub nabycia, np.:

a) nieruchomości,

b) wartości niematerialne i prawne,

c) długoterminowe aktywa finansowe:

udziały lub akcje,

inne papiery wartościowe (np. nabyte obligacje skarbowe, komunalne, korporacyjne),

udzielone pożyczki,

inne długoterminowe aktywa finansowe (np. lokaty bankowe).

d) inne inwestycje długoterminowe (np. dzieła sztuki, metale szlachetne, drogie kamienie; maszyny,

urządzenia, środki transportu utrzymywane z zamiarem przekazania w najem, dzierżawę lub leasing).

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

7

B. AKTYWA OBROTOWE

B.I. ZAPASY - są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu

normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy.

1. MATERIAŁY - nabyte w celu zużycia na własne potrzeby, w działalności jednostki, np. surowce produkcyjne,

materiały biurowe, środki czystości, odzież robocza i ochronna, paliwo, części zamienne do maszyn i urządzeń,

opakowania, odpady użytkowe.

2. PÓŁPRODUKTY I PRODUKTY W TOKU

−

półprodukty - w odróżnieniu od produktów w toku przeszły pewne zamknięte technologicznie etapy

procesu produkcji, przekazane do magazynu w celu dalszego przerobu w tej samej jednostce lub do

sprzedaży na zewnątrz),

−

produkty w toku - część produkcji nie zakończonej, znajdująca się w trakcie procesu produkcyjnego

(wyroby w toku oraz rozpoczęte a nie zakończone usługi).

3. PRODUKTY GOTOWE - wyroby gotowe i usługi (zakończone/wykonane) wytworzone lub przetworzone przez

jednostkę, zdatne do sprzedaży.

4. TOWARY - artykuły nabyte w celu odprzedaży w stanie nieprzetworzonym.

5. ZALICZKI NA DOSTAWY - środki pieniężne przekazane dostawcom na poczet zamówionych dostaw materiałów,

towarów.

B.II. NALEŻNOŚCI KRÓTKOTERMINOWE to ogół należności z tytułu dostaw i usług (niezależnie od terminu ich

wymagalności!) oraz całość lub część należności z innych tytułów, które stają się wymagalne (płatne) w ciągu 12

miesięcy od dnia bilansowego. Przykładowe tytuły należności krótkoterminowych:

−

z tytułu dostaw i usług (od kontrahentów/odbiorców za sprzedane im wyroby, usługi, towary,

materiały i in.):

•

okresie spłaty do 12 miesięcy,

•

o okresie spłaty powyżej 12 miesięcy,

−

z tytułu podatków, ceł (od urzędu skarbowego, urzędu celnego),

−

z tytułu ubezpieczeń społecznych i zdrowotnych (od ZUS),

−

z tytułu wynagrodzeń (od pracowników),

−

należności od pracowników z innych tytułów (np. z tytułu pobranych zaliczek).

B.III. INWESTYCJE KRÓTKOTERMINOWE to: 1) aktywa posiadane przez jednostkę w celu osiągnięcia korzyści

ekonomicznych, ale nie użytkowane przez jednostkę, płatne i wymagalne lub przeznaczone do zbycia w ciągu 12

miesięcy od dnia bilansowego lub od daty ich założenia, wystawienia lub nabycia oraz 2) aktywa pieniężne.

1. KRÓTKOTERMINOWE AKTYWA FINANSOWE

−

udziały lub akcje

−

inne papiery wartościowe (np. nabyte obligacje skarbowe, komunalne, korporacyjne)

−

udzielone pożyczki

−

czeki obce, weksle obce

−

lokaty terminowe

−

ś

rodki pieniężne w kasie

−

ś

rodki pieniężne na rachunkach bankowych

−

naliczone odsetki od aktywów finansowych krótko- i długoterminowych, np. od lokat, udzielonych

pożyczek, obligacji

2. INNE INWESTYCJE KRÓTKOTERMINOWE (np. dzieła sztuki, metale szlachetne, drogie kamienie)

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

8

KLASYFIKACJA BILANSOWA PASYWÓW

A. KAPITAŁ (FUNDUSZ) WŁASNY

Stanowi równowartość aktywów sfinansowanych przez właścicieli w momencie założenia jednostki oraz uzyskanych w

trakcie prowadzenia działalności gospodarczej. Są tworzone zgodnie z przepisami prawa, postanowieniami statutu lub

umowy o utworzeniu jednostki.

A.I. KAPITAŁ (FUNDUSZ) PODSTAWOWY

W zależności od formy prawnej jednostki wyróżnia się:

−

w spółkach kapitałowych:

−

w spółkach akcyjnych - kapitał zakładowy o wartości min. 100 000 zł; wartość nominalna akcji

nie może być niższa niż 1 gr.;

−

w spółkach z ograniczoną odpowiedzialnością - kapitał zakładowy o wartości min. 5 000 zł;

wartość nominalna udziału nie może być niższa niż 50 zł;

−

w spółkach osobowych:

−

w spółkach komandytowo-akcyjnych – kapitał zakładowy o wartości min. 50 000 zł;

−

w spółkach jawnych, partnerskich, komandytowych, cywilnych - kapitał właścicieli

(wspólników);

−

w przedsiębiorstwach państwowych – fundusz założycielski.

A. II. NALEŻNE WPŁATY NA KAPITAŁ PODSTAWOWY (wielkość ujemna)

Są to zadeklarowane w umowie lub statucie i wpisane w rejestrze sądowym, a nie wniesione wkłady kapitałowe na

poczet kapitału (funduszu) podstawowego (w spółkach kapitałowych i spółdzielniach).

A. III. UDZIAŁY (AKCJE) WŁASNE (wielkość ujemna)

Są to własne akcje i udziały spółki kapitałowej przeznaczone do sprzedaży i pomniejszające kapitał podstawowy.

A. IV. KAPITAŁ (FUNDUSZ) ZAPASOWY

W zależności od formy prawnej jednostki wyróżnia się:

−

w spółkach kapitałowych – kapitał zapasowy

−

w przedsiębiorstwach państwowych – fundusz przedsiębiorstwa.

Tworzony jest ustawowo lub zgodnie ze statutem lub umową spółki m.in. z następujących źródeł:

−

z nadwyżki osiągniętej przy sprzedaży akcji powyżej wartości nominalnej (spółki akcyjne),

−

z nadwyżki osiągniętej przy sprzedaży udziałów powyżej wartości nominalnej (spółki z o.o.),

−

z zysku netto (na pokrycie straty s.a. muszą utworzyć kapitał zapasowy, przelewając do niego co

najmniej 8% zysku za dany rok obrotowy, dopóki kapitał ten nie osiągnie co najmniej 1/3 kapitału

zakładowego),

−

z dopłat wspólników (w s.a. uiszczają je akcjonariusze w zamian za przyznanie szczególnych uprawnień

ich dotychczasowym akcjom).

Przeznaczony jest m.in. na pokrycie straty netto, podwyższenie kapitału podstawowego.

A. V. KAPITAŁ (FUNDUSZ) Z AKTUALIZACJI WYCENY

Powstaje m.in. w wyniku aktualizacji wyceny (wzrostu wartości) długoterminowych aktywów finansowych (DAF).

Zmniejszają go odpisy z tytułu trwałej utraty wartości DAF uprzednio aktualizowanych.

A. VI. POZOSTAŁE KAPITAŁY (FUNDUSZE) REZERWOWE

Tworzone są zgodnie ze statutem lub umową spółki z zysku netto (przeznaczonego do stabilizowania wysokości

dywidendy w latach przyszłych) lub innych źródeł.

Przykłady przeznaczenia kapitału rezerwowego: pokrycie straty netto, pokrycie szczególnych wydatków (np. prac

badawczo-rozwojowych), podwyższenie kapitału podstawowego.

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

9

A. VII. ZYSK (STRATA) Z LAT UBIEGŁYCH:

nie podzielone przez organa właścicielskie zyski z działalności gospodarczej wypracowane w latach ubiegłych

nie pokryte straty z działalności gospodarczej osiągnięte w latach ubiegłych (wielkość ujemna) lub

skutki błędów podstawowych popełnionych w poprzednich latach, naruszających rzetelność i wiarygodność

sprawozdań finansowych za te lata; korekty związane z usunięciem tych błędów.

A. VIII. ZYSK (STRATA) NETTO:

osiągnięty w danym roku obrotowym zysk z działalności gospodarczej (po odliczeniu podatku dochodowego)

lub poniesiona w danym roku obrotowym strata netto z działalności gospodarczej (wielkość ujemna).

A. IX. ODPISY Z ZYSKU NETTO W CIĄGU ROKU OBROTOWEGO (wielkość ujemna)

Są to odpisy z wyniku finansowego bieżącego roku obrotowego, dokonywane w myśl odrębnych przepisów w ciągu

roku (np. zaliczki na poczet dywidend, pobrane z zysku przez właścicieli spółki).

B. ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

B.II. ZOBOWIĄZANIA DŁUGOTERMINOWE

Są to zobowiązania, których termin wymagalności (zapłaty) przekracza 12 miesięcy od dnia bilansowego, np.:

-

zaciągnięte kredyty i pożyczki

-

z tytułu emisji dłużnych papierów wartościowych (np. obligacji)

-

inne zobowiązania finansowe (np. z tytułu leasingu)

-

inne (np. wynikające z ugody bankowej)

WYJĄTEK: zobowiązania długoterminowe nie obejmują zobowiązań z tytułu dostaw i usług (zobowiązań wobec

kontrahentów/dostawców z tytułu zakupionych od nich wyrobów, usług, towarów, materiałów i in.), które niezależnie

od terminu ich wymagalności (zapłaty) zaliczane są do zobowiązań krótkoterminowych

Zobowiązania wykazuje się w wysokości wymagającej zapłaty (wraz z ewentualnymi odsetkami).

B.III. ZOBOWIĄZANIA KRÓTKOTERMINOWE

Zobowiązania krótkoterminowe to ogół zobowiązań z tytułu dostaw i usług (niezależnie od terminu ich

wymagalności!) oraz całość lub ta część pozostałych zobowiązań, które stają się wymagalne (płatne) w ciągu 12

miesięcy od dnia bilansowego. Przykładowe tytuły należności krótkoterminowych:

−

zaciągnięte kredyty i pożyczki

−

z tytułu emisji dłużnych papierów wartościowych (np. obligacji)

−

inne zobowiązania finansowe (np. z tytułu leasingu)

−

z tytułu dostaw i usług (wobec kontrahentów/dostawców za nabyte od nich wyroby, usługi, towary,

materiały i in.):

o okresie spłaty do 12 miesięcy,

o okresie spłaty powyżej 12 miesięcy,

−

zaliczki otrzymane na dostawy (potwierdzone fakturami VAT)

−

z tytułu podatków, ceł (wobec urzędu skarbowego, urzędu celnego)

−

z tytułu ubezpieczeń społecznych i zdrowotnych (wobec ZUS)

−

z tytułu wynagrodzeń (wobec pracowników)

−

wobec pracowników z innych tytułów (np. zwrotu kosztów podróży służbowej)

−

zobowiązania wekslowe (z tytułu wystawionych weksli własnych)

−

fundusz specjalne - tworzone przez jednostkę na ściśle określone cele socjalne (np. ZFŚS),

remontowe, związane z wypłatą nagród i premii.

Zobowiązania wykazuje się w wysokości wymagającej zapłaty (wraz z ewentualnymi odsetkami).

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

10

ZADANIE 1

Spółka Alfa zajmuje się sprzedażą akcesoriów skórzanych (torebki, paski itp.), które sama wytwarza oraz sprzedażą

odzieży skórzanej (kurtki, płaszcze itp.), którą nabywa od dostawców Beta i Gamma.

Polecenie: Dokonać klasyfikacji bilansowej zasobów majątkowych spółki Alfa i źródeł ich finansowania według stanu

na dzień 31 XII 20xx r.

ZASOBY MAJĄTKOWE

1.

Ś

rodki pieniężne na rachunku bankowym i w kasie

2.

Zestaw komputerowy

3.

Specjalistyczne oprogramowanie księgowe (licencja)

4.

Spółdzielcze prawo do lokalu użytkowego lub mieszkalnego

5.

Maszyna do szycia

6.

Nabyte urządzenie produkcyjne wymagające montażu i instalacji

7.

a)

b)

Udziały (akcje) objęte w obcych podmiotach:

- w celu odsprzedaży w ciągu najbliższego roku obrotowego (w 20xx+1)

- w celu odsprzedaży w następnych latach obrotowych (od 20xx+2)

8.

Hala produkcyjna i budynek administracyjny

9.

Rozpoczęta budowa magazynu

10. Zakupione prawo do licencji technologicznej

11. Nadpłacony podatek dochodowy, VAT, składki ZUS

12. Odzież ochronna i środki czystości

13. Paliwo

14.

a)

b)

Lokaty terminowe w bankach:

- termin rozwiązania upływa w ciągu najbliższego roku obrotowego (w 20xx+1)

- termin rozwiązania upływa w następnych latach obrotowych (od 20xx+2)

15. Samochód ciężarowy

16. Zakupiony samochód osobowy wymagający naprawy

17.

a)

b)

Kwoty należne od odbiorców z tytułu sprzedanych torebek i kurtek:

- wymagalne w ciągu najbliższego roku obrotowego (w 20xx+1)

- wymagalne w następnych latach obrotowych (od 20xx+2)

18. Skóra i materiał podszewkowy

19. Torebki i paski znajdujące się w trakcie procesu produkcyjnego

20. Torebki i paski w magazynie

21. Płaszcze i kurtki w magazynie

22. Odpady użytkowe z produkcji torebek

23.

a)

b)

Udzielone obcym podmiotom pożyczki:

- do spłaty w ciągu najbliższego roku obrotowego (w 20xx+1)

- do spłaty w następnych latach obrotowych (od 20xx+2)

24. Części zamienne do maszyn i urządzeń produkcyjnych

25.

a)

b)

Nabyte obligacje skarbowe i korporacyjne:

- do wykupu w ciągu najbliższego roku obrotowego (w 20xx+1)

- do wykupu w następnych latach obrotowych (od 20xx+2)

26. Wypłacone pracownikom zaliczki (np. na podróże służbowe, na zakup materiałów lub towarów)

27. Opakowania

28. Grunt, zakupiony celem budowy parkingu firmowego

29. Grunt zakupiony jako lokata kapitału

Ź

RÓDŁA FINANSOWANIA ZASOBÓW MAJĄTKOWYCH

1.

Dodatni wynik finansowy na koniec bieżącego roku obrotowego

2.

Niepokryta strata finansowa z lat ubiegłych

3.

Niewypłacone pracownikom wynagrodzenia, premie, ryczałty samochodowe

4.

a)

b)

Zaciągnięte kredyty bankowe i pożyczki:

- do spłaty w ciągu najbliższego roku obrotowego (w 20xx+1)

- do spłaty w następnych latach obrotowych (od 20xx+2)

5.

Fundusze specjalne (np. zakładowy fundusz świadczeń socjalnych, fundusz szkoleniowy, fundusz nagród)

6.

Kapitał zakładowy – zgodnie ze statutem lub umową spółki

7.

Podatek dochodowy, należny VAT, składki ZUS do odprowadzenia

8.

a)

b)

Kwoty należne dostawcom skóry oraz kurtek i płaszczy:

- wymagalne w ciągu najbliższego roku obrotowego (w 20xx+1)

- wymagalne w następnych latach obrotowych (od 20xx+2)

9.

Należna firmie ubezpieczeniowej kwota z tytułu wykupionej polisy OC

10.

a)

b)

Wyemitowane obligacje:

- do wykupu w ciągu najbliższego roku obrotowego (w 20xx+1)

- do wykupu w następnych latach obrotowych (od 20xx+2)

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

11

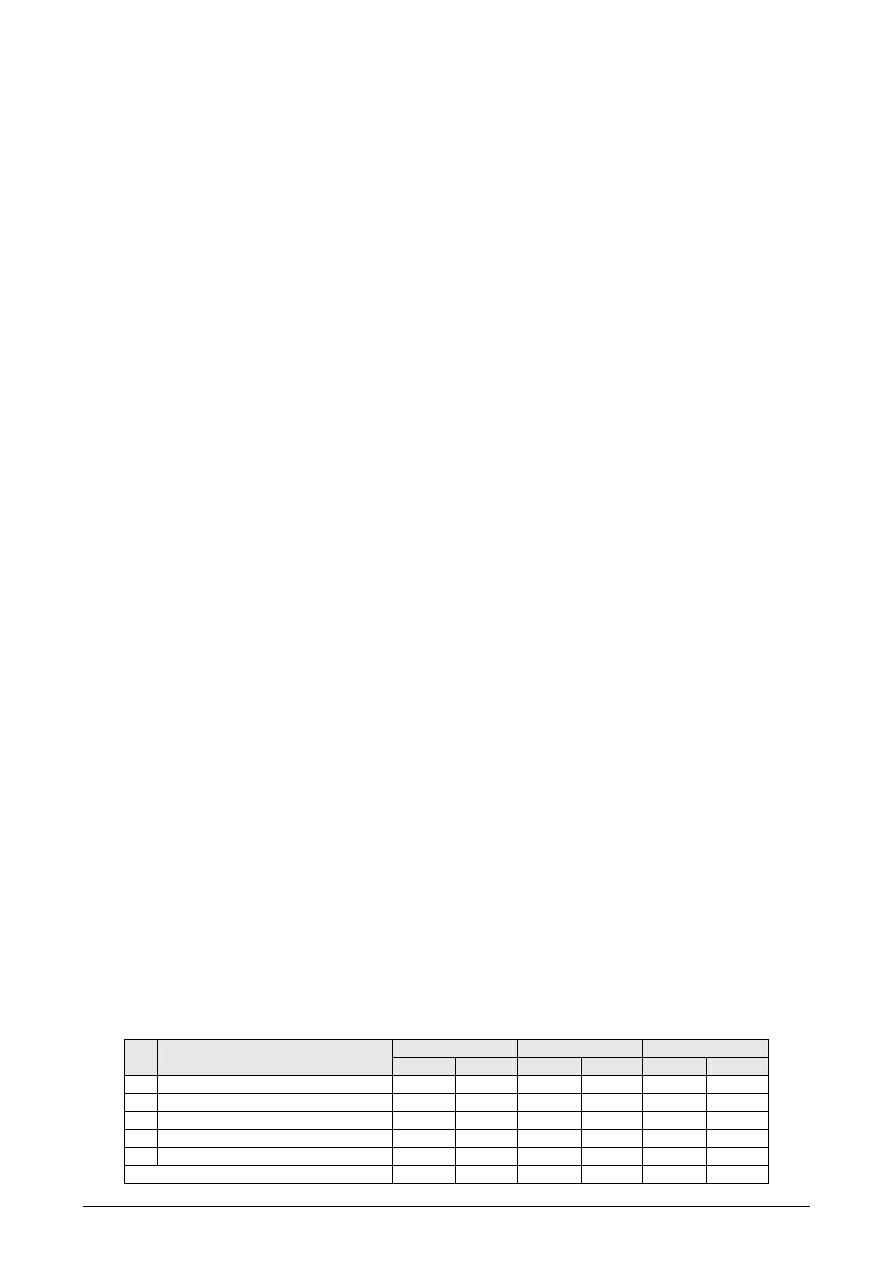

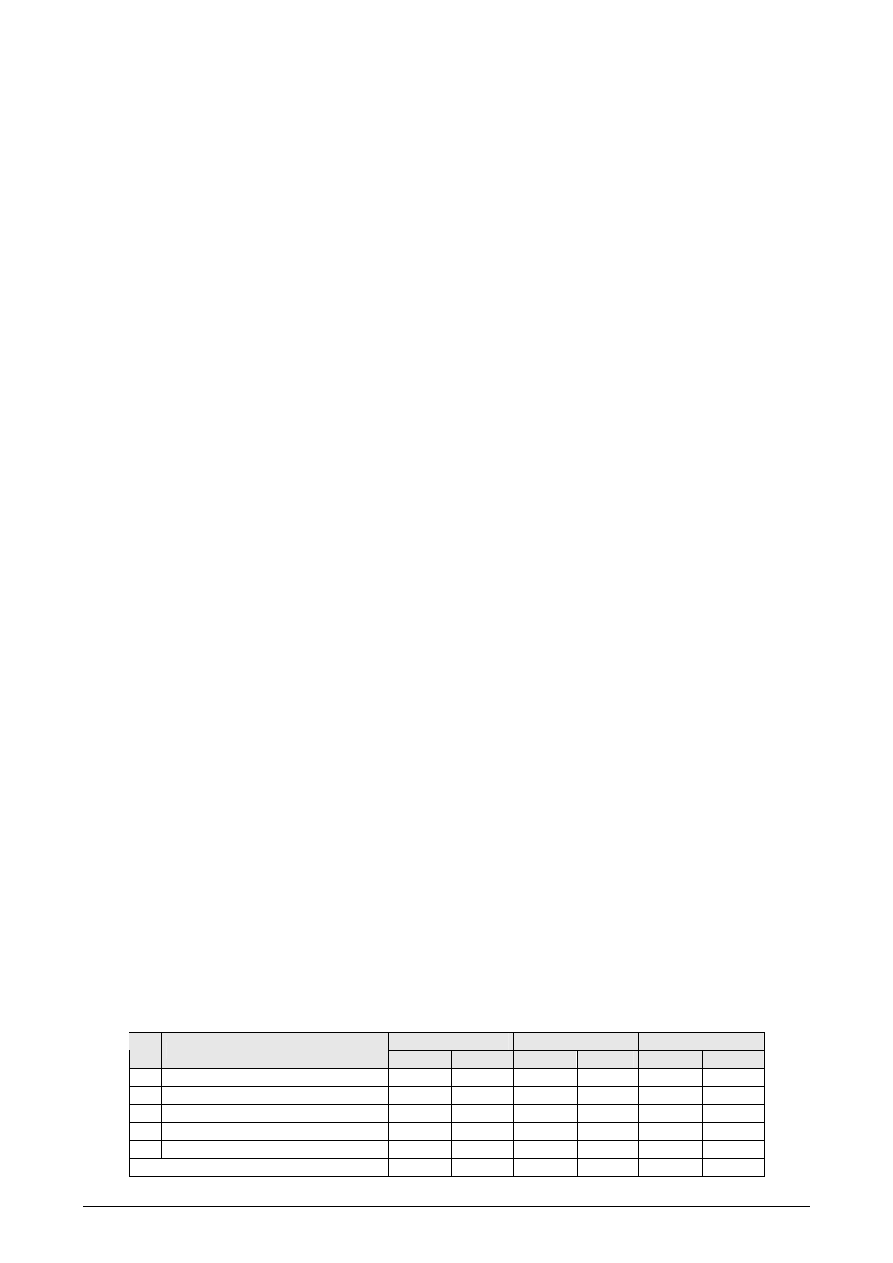

ROZWIĄZANIE:

AKTYWA

Numer pozycji

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

2. Środki trwałe w budowie

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia m/o

B. Aktywa obrotowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia m/o

PASYWA

Numer pozycji

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podst.

III. Udziały (akcje) własne

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia m/o

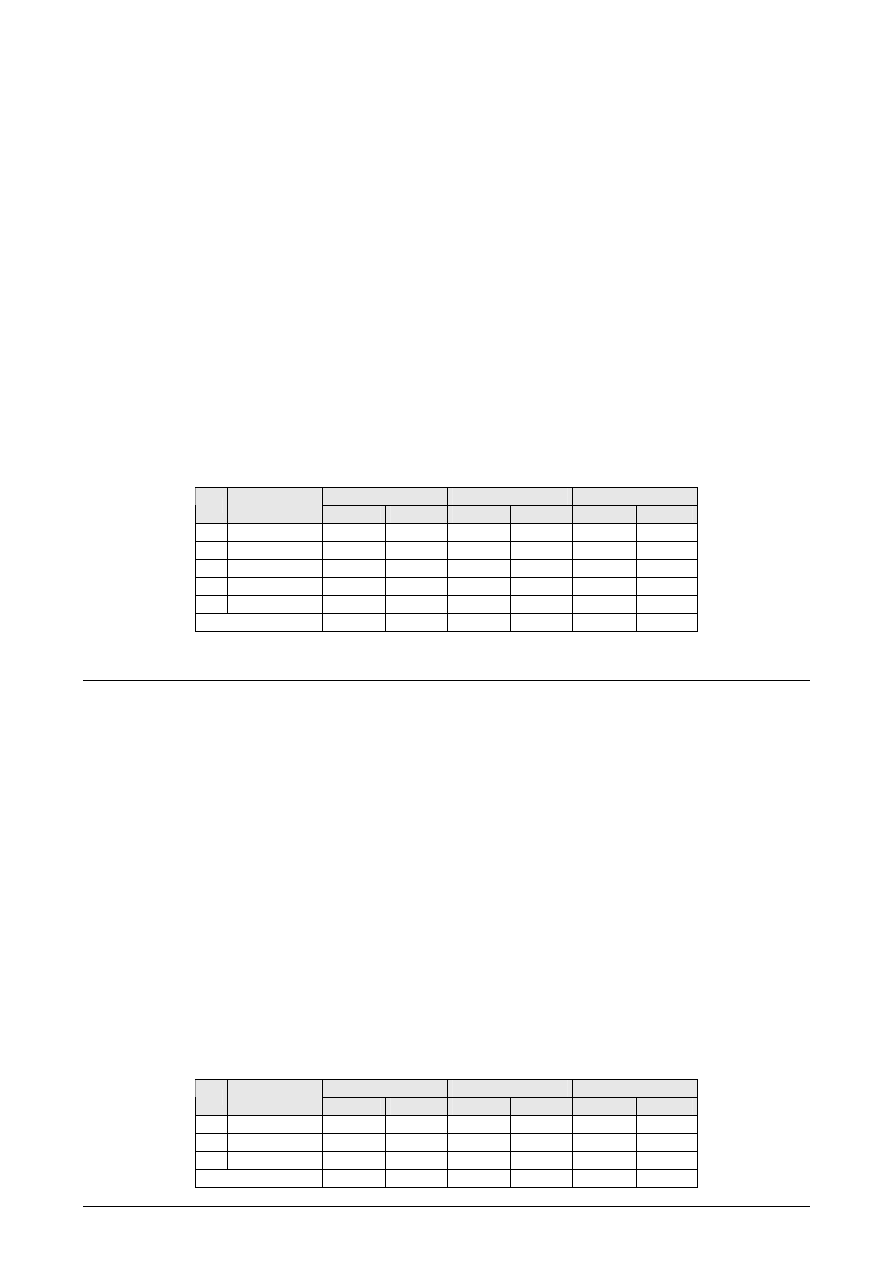

ZADANIE 2 – PRACA SAMODZIELNA

Polecenie: Ustalić brakujące sumy w pozycjach bilansu spółki Beta z o.o. na dzień 31 XII 20xx r.

AKTYWA

Wartość (zł)

PASYWA

Wartość (zł)

A. Aktywa trwałe

20 000

A. Kapitał (fundusz) własny

22 000

I. Wartości niematerialne i prawne

2 600

I. Kapitał podstawowy

20 000

II. Rzeczowe aktywa trwałe

15 000

II. Kapitał zapasowy

3 000

1. Środki trwałe

4 500

III. Pozostałe kapitały rezerwowe

1 000

2. Środki trwałe w budowie

…

IV. Zysk (strata) netto

…

III. Należności długoterminowe

400

IV. Inwestycje długoterminowe

2 000

B. Zobowiązania i rezerwy na zobowiązania

…

I. Rezerwy na zobowiązania

400

B. Aktywa obrotowe

16 000

II. Zobowiązania długoterminowe

6 000

I. Zapasy

7 000

III. Zobowiązania krótkoterminowe

7 600

1. Materiały

4 000

1. Wobec jednostek powiązanych

2 000

2. Produkty gotowe

…

2. Wobec pozostałych jednostek

5 600

3. Towary

2 500

a) kredyty i pożyczki

…

II. Należności krótkoterminowe

4 000

b) z tytułu dostaw i usług

900

III. Inwestycje krótkoterminowe

…

c) z tytułu wynagrodzeń

1 500

AKTYWA RAZEM

36 000

PASYWA RAZEM

…

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

12

ZADANIE 3 - PRACA SAMODZIELNA

W spółce akcyjnej Gamma działającej w branży cukierniczej wartości bilansowe poszczególnych aktywów i pasywów

na koniec 20xx r. przedstawiały się następująco:

1)

nieruchomości: hala produkcyjna – 535 000 zł, budynek magazynu – 250 000 zł, budynek administracyjno-biurowy

– 480 000 zł

2)

maszyny i urządzenia produkcyjne – 560 000 zł

3)

ś

rodki transportu: samochody dostawcze - 350 000 zł, samochody osobowe – 188 000 zł

4)

w magazynie znajdowało się:

a) 500 kg cukru po 1,50 zł za kg

b) 100 kg kakao po 10 zł za kg

c) 150 kg mąki po 1,20 zł za kg

d) 240 litrów mleka po 2,5 zł za litr

e) 150 tabliczek wyprodukowanej czekolady po 2 zł za tabliczkę

f) 200 paczek wyprodukowanych ciastek po 1,8 zł za paczkę

5)

w produkcji znajduje się 100 kg masy czekoladowej po 5 zł za kg

6)

na kapitał zakładowy spółki Gamma składa się 18 500 akcji o wartości nominalnej 85 zł każda

7)

kapitał zapasowy spółki Gamma wynosi 480 000 zł

8)

stan na rachunku bieżącym w banku - 43 000 zł

9)

stan gotówki w kasie - 5 000 zł

10)

spółka Gamma musi zapłacić cukrowni 3 540 zł, zaś hurtowni spożywczej 4 250 zł

11)

za czekolady sprzedane hurtowni słodyczy należy się spółce Gamma 4 810 zł

12)

nieodprowadzony podatek VAT wynosi 2 210 zł

13)

zaciągnięty kredyt bankowy na kwotę 82 000 zł, w tym do spłaty w ciągu najbliższego roku 30 000 zł

14)

udzielona spółce Alfa pożyczka o wartości 60 000 zł, w tym do spłaty w ciągu najbliższego roku 15 000 zł

15)

zysk netto na koniec bieżącego roku (20xx) wyniósł 335 000 zł

Polecenie: Sporządzić uproszczony bilans spółki Gamma na koniec 20xx r.

ROZWIĄZANIE:

nazwa jednostki

BILANS – wersja uproszczona

sporządzony na dzień 31 XII 20xx r.

AKTYWA

Wartość (zł)

PASYWA

Wartość (zł)

A. Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podst.

III. Udziały (akcje) własne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

2. Środki trwałe w budowie

IV. Kapitał (fundusz) zapasowy

III. Należności długoterminowe

V. Kapitał (fundusz) z aktualizacji wyceny

IV. Inwestycje długoterminowe

VI. Pozostałe kapitały (fundusze) rezerwowe

V. Długoterminowe rozliczenia m/o

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

B. Aktywa obrotowe

IX. Odpisy z zysku netto w ciągu roku

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

I. Zapasy

1. Materiały

2. Półprodukty i produkty w toku

3. Produkty gotowe

4. Towary

5. Zaliczki na dostawy

IV. Rozliczenia m/o

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia m/o

AKTYWA RAZEM

PASYWA RAZEM

………………..

………………..

Podpis osoby prowadzącej księgi rachunkowe

………………..

data

Podpis kierownika jednostki

………………..

data

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

13

Blok tematyczny 2:

Operacje gospodarcze i ich wpływ na składniki bilansu

Konto księgowe i zasady jego funkcjonowania

Zasada podwójnego zapisu

Podstawa teoretyczna:

B. Gierusz, Podręcznik samodzielnej nauki księgowania, ODDK, Gdańsk, 2011

Część I – Podstawy rachunkowości

Rozdział 4. Zdarzenia gospodarcze i ich wpływ na składniki bilansu

Rozdział 5. Konto księgowe i jego rola w ewidencji operacji gospodarczych

TYPY OPERACJI GOSPODARCZYCH

W trakcie roku obrotowego, tj. od bilansu do bilansu zachodzą w jednostce gospodarczej różnorodne zdarzenia

gospodarcze. Te z nich, które są rejestrowane przez księgowość (a więc podlegają zapisom w księgach rachunkowych)

stanowią operacje gospodarcze.

Operacje gospodarcze dzielą się na:

bilansowe – powodujące zmiany jedynie w aktywach i pasywach,

wynikowe (niebilansowe) – powodujące zmiany w przychodach i kosztach i wpływające tym samym na

powstający w ciągu roku obrotowego wynik finansowy.

Ż

adna operacja nie może jednak naruszyć zasady równowagi bilansowej (A=P). Istnieją zatem 4 typy operacji

bilansowych:

1) Operacja aktywna nie zmieniająca sumy bilansowej

wywołuje zmiany tylko po stronie aktywów (jeden składnik aktywów rośnie, drugi maleje)

A + z – z = P

Wn (Dt) Konto aktywów 1 Ma (Ct)

z (+)

Wn (Dt) Konto aktywów 2 Ma (Ct)

z (-)

2) Operacja pasywna nie zmieniająca sumy bilansowej

wywołuje zmiany tylko po stronie pasywów (jeden składnik pasywów rośnie, drugi maleje)

A = P + z – z

Wn (Dt) Konto pasywów 1 Ma (Ct)

z (-)

Wn (Dt) Konto pasywów 2 Ma (Ct)

z (+)

3) Operacja aktywno-pasywna zwiększająca sumę bilansową

wywołuje zmiany po stronie aktywów i pasywów (równocześnie rośnie składnik aktywów i składnik

pasywów)

A + z = P + z

Wn (Dt) Konto aktywów Ma (Ct)

z (+)

Wn (Dt) Konto pasywów Ma (Ct)

z (+)

4) Operacja aktywno-pasywna zmniejszająca sumę bilansową

wywołuje zmiany po stronie aktywów i pasywów (równocześnie maleje składnik aktywów i składnik

pasywów)

A - z = P - z

Wn (Dt) Konto aktywów Ma (Ct)

z (-)

Wn (Dt) Konto pasywów Ma (Ct)

z (-)

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

14

FUNKCJONOWANIE KONT KSIĘGOWYCH

Konto księgowe jest podstawowym urządzeniem ewidencji księgowej służącym do bieżącej rejestracji operacji

gospodarczych w trakcie roku obrotowego (od bilansu do bilansu).

Typy kont:

−

bilansowe - służą do zapisu operacji dotyczących zmian w aktywach i pasywach; ich salda wykazuje się w

bilansie;

−

wynikowe (niebilansowe) - służą do zapisu operacji dotyczących zmian w przychodach i kosztach, a wiec

kształtujących wynik finansowy; ich salda wykazuje się w rachunku wyników (zysków i strat);

−

korygujące – służą do korygowania wartości kont bilansowych (np. konto „Umorzenie środków trwałych”

jest kontem korygujących do konta „Środki trwałe”);

−

pozabilansowe – służą uzupełnieniu informacji na kontach bilansowych (np. konto „Środki trwałe w

likwidacji”) lub ewidencji obcych zasobów majątkowych (np. konto „Środki trwałe w leasingu

operacyjnym).

Elementy konta:

−

nazwa i symbol cyfrowy,

−

data dokonania operacji gospodarczej,

−

numer, rodzaj i data (gdy jest inna niż data operacji) dowodu księgowego,

−

treść operacji,

−

wartość (kwota) operacji,

−

dwie strony konta (jedna służy do zapisu operacji zwiększających, druga do operacji zmniejszających stan

danego składnika).

ZAKŁADOWY PLAN KONT

Każda jednostka prowadząca księgowość posiada, zależną od jej potrzeb, indywidualną liczbę i nazewnictwo kont

księgowych. Dla jednostek innych niż banki i zakłady ubezpieczeniowe nie istnieje jeden wzorcowy plan kont, chociaż

wielu autorów przykładowych planów kont stosuje tradycyjne nazewnictwo i numerację kont.

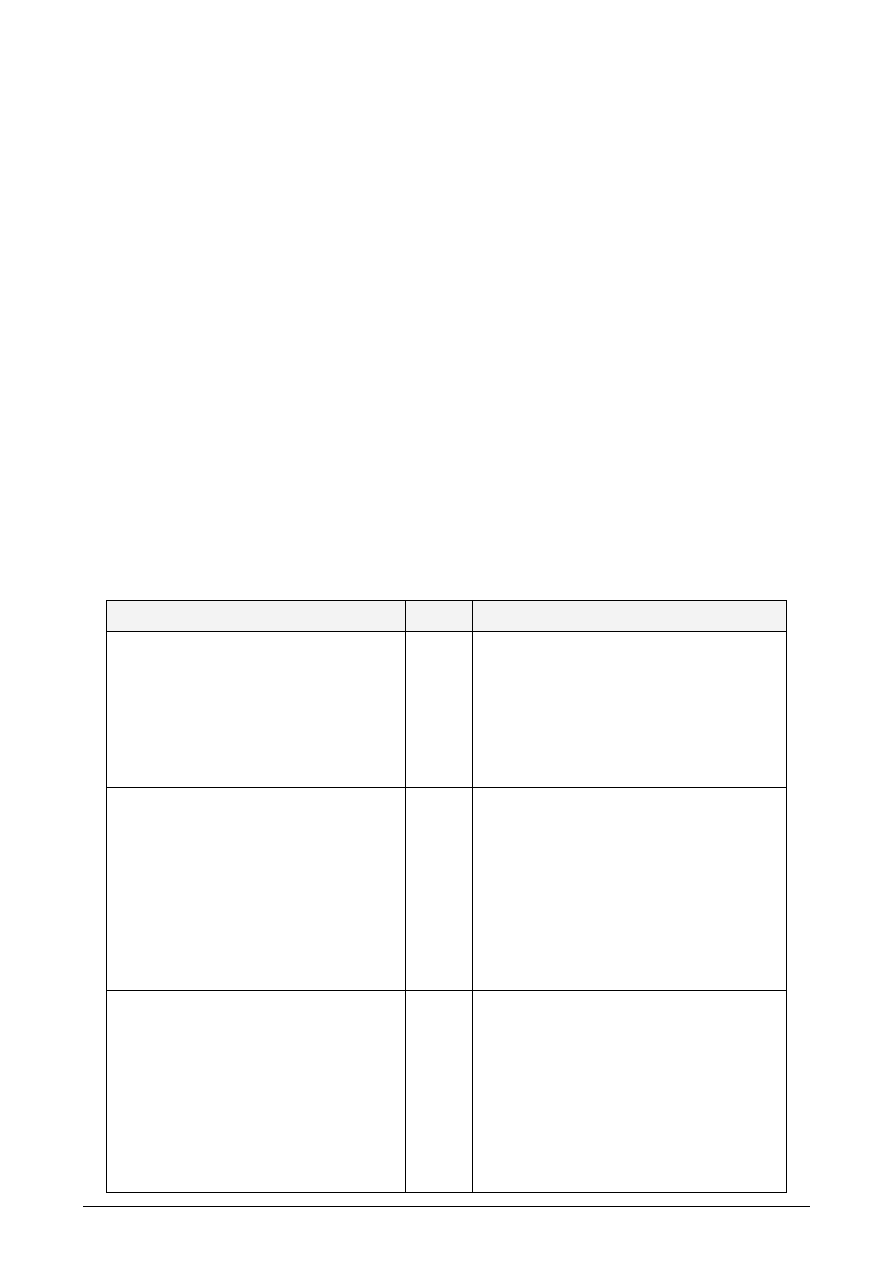

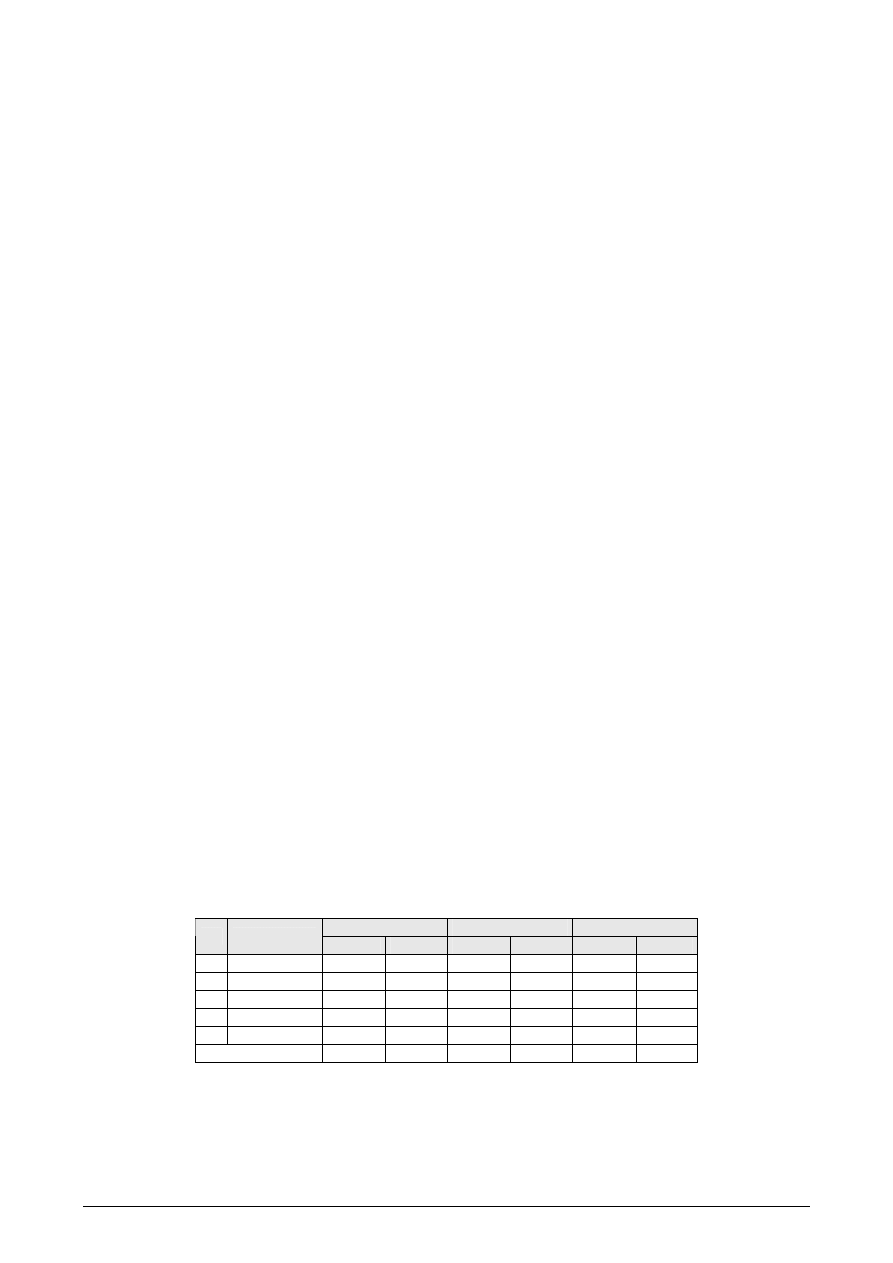

Przykładowy wykaz kont księgi głównej

Zespół kont

Symbol

konta

Nazwa konta

0

Aktywa trwałe

010

020

030

040

070

075

080

091

092

Ś

rodki trwałe

Wartości niematerialne i prawne

Długoterminowe aktywa finansowe

Inwestycje w nieruchomości i prawa

Umorzenie środków trwałych

Umorzenie wartości niematerialnych i prawnych

Ś

rodki trwale w budowie

Konta pozabilansowe

Ś

rodki trwałe dzierżawione i w leasingu operacyjnym

Ś

rodki trwałe otrzymane w nieodpłatny zarząd

1

Ś

rodki pieniężne, rachunki bankowe oraz inne

krótkoterminowe aktywa finansowe

100

130

131

134

135

136

141

145

146

149

150

Kasa

Rachunki i kredyty bankowe

Rachunek bankowy PLN

Rachunek dewizowy

Długoterminowe kredyty bankowe

Krótkoterminowe kredyty bankowe

Inne rachunki bankowe

Krótkoterminowe aktywa finansowe

Papiery wartościowe przeznaczone do obrotu

Inne środki pieniężne

Inne aktywa pieniężne

Ś

rodki pieniężne w drodze

Inne inwestycje krótkoterminowe

2

Rozrachunki i roszczenia

201

202

204

205

220

221

222

223

224

229

Rozrachunki z odbiorcami i dostawcami

Należności od odbiorców

Zobowiązania wobec dostawców

Należności od odbiorców zagranicznych

Zobowiązania wobec dostawców zagranicznych

Rozrachunki publicznoprawne

Rozliczenie z budżetem

Rozrachunki z tytułu naliczonego VAT

Rozrachunki z tytułu należnego VAT

Rozliczenie VAT z urzędem skarbowym

Rozrachunki z ZUS

Inne rozrachunki publicznoprawne

Rozrachunki z pracownikami

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

15

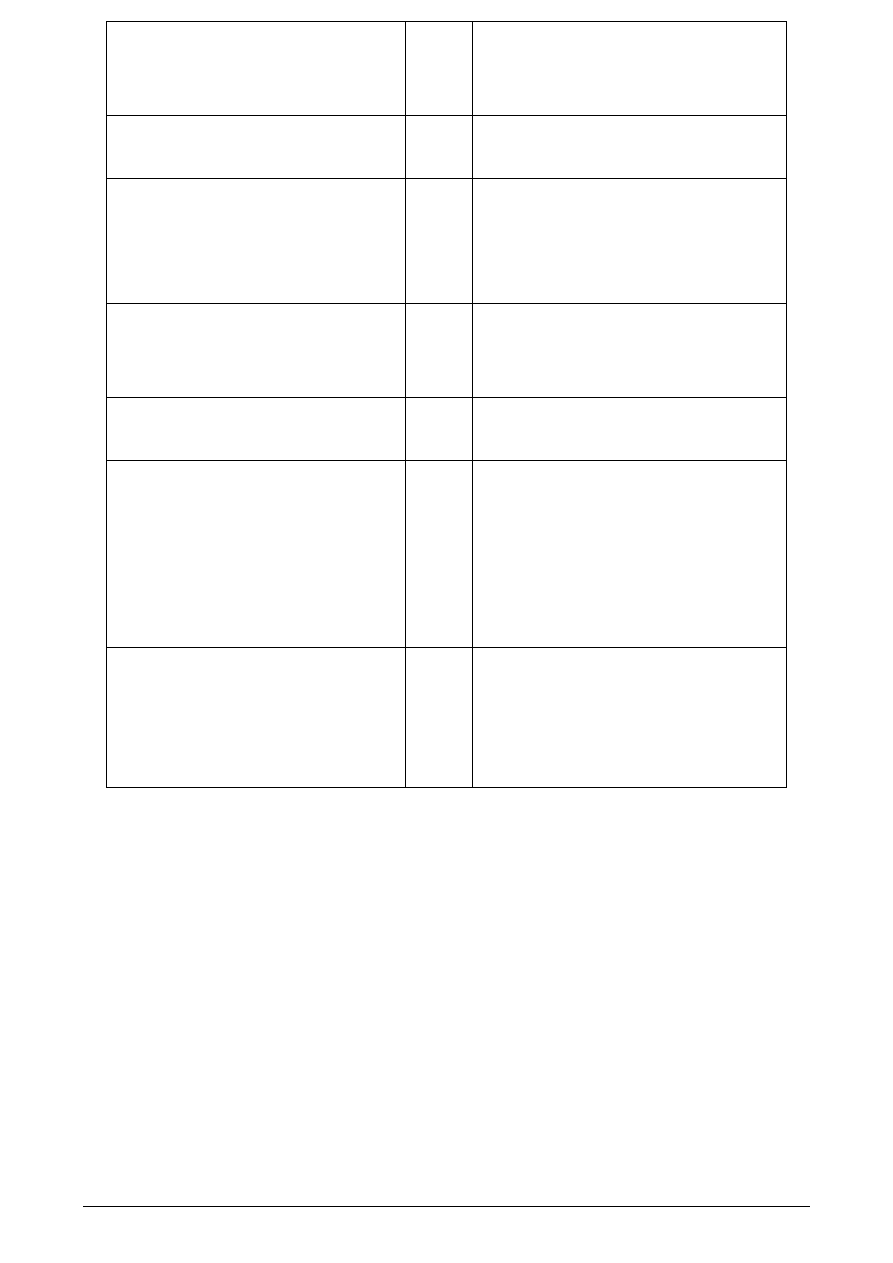

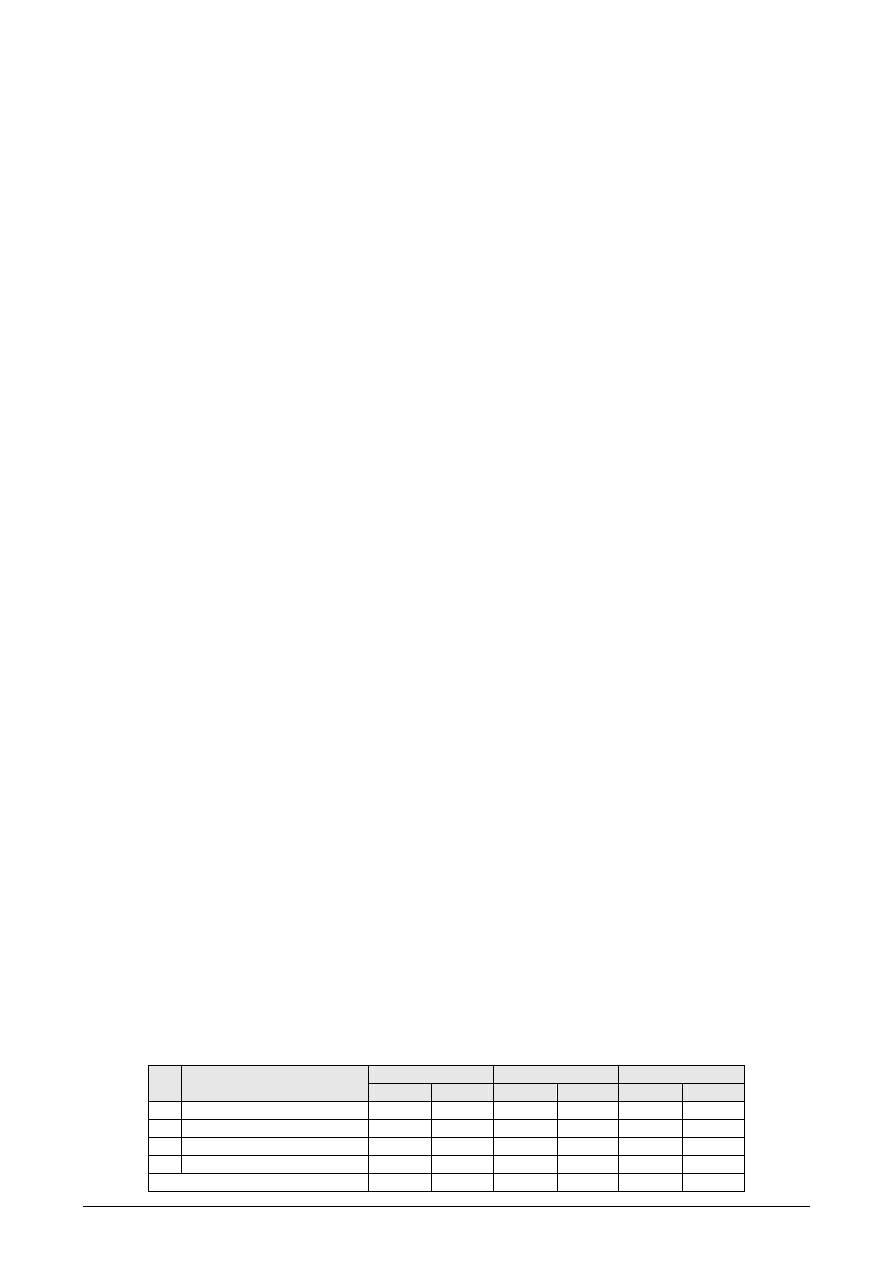

230

234

249

261

262

280

Rozrachunki z tytułu wynagrodzeń

Pozostałe rozrachunki z pracownikami

Pozostałe rozrachunki

Otrzymane pożyczki długoterminowe

Otrzymane pożyczki krótkoterminowe

Odpisy aktualizujące wartość rozrachunków

3

Materiały i towary

301

310

330

340

Rozliczenie zakupu

Materiały

Towary

Odchylenia od cen ewidenc. materiałów i towarów

4

Koszty według rodzajów i ich rozliczenie

400

401

402

403

404

405

409

490

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Ubezpieczenia społeczne i inne świadczenia

Pozostałe koszty rodzajowe

Rozliczenie kosztów rodzajowych

5

Koszty według typów działalności i ich rozliczenie

501

502

530

551

559

580

Koszty działalności produkcyjnej

Koszty działalności handlowej

Koszty działalności pomocniczej

Koszty sprzedaży

Koszty zarządu (ogólnozakładowe)

Rozliczenie kosztów działalności

6

Produkty i rozliczenia międzyokresowe

600

620

640

650

Produkty gotowe

Odchylenia od cen ewidencyjnych produktów

Rozliczenia międzyokresowe kosztów

Pozostałe rozliczenia międzyokresowe

7

Przychody i koszty związane z ich osiągnięciem

700

710

730

731

750

751

760

761

770

771

790

791

Przychody ze sprzedaży produktów

Koszty sprzedanych produktów

Przychody ze sprzedaży materiałów i towarów

Wartość sprzedanych materiałów i towarów

Przychody finansowe

Koszty finansowe

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Zyski nadzwyczajne

Straty nadzwyczajne

Obroty wewnętrzne

Koszt obrotów wewnętrznych

8

Kapitały (fundusze), rezerwy i wynik finansowy

800

810

820

841

842

850

860

870

Kapitał (fundusz) podstawowy

Pozostałe kapitały (fundusze)

Rozliczenie wyniku finansowego

Rezerwy

Rozliczenia międzyokresowe przychodów

Fundusze specjalne

Wynik finansowy

Podatek dochodowy i inne obowiązkowe obciążenia

wyniku finansowego

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

16

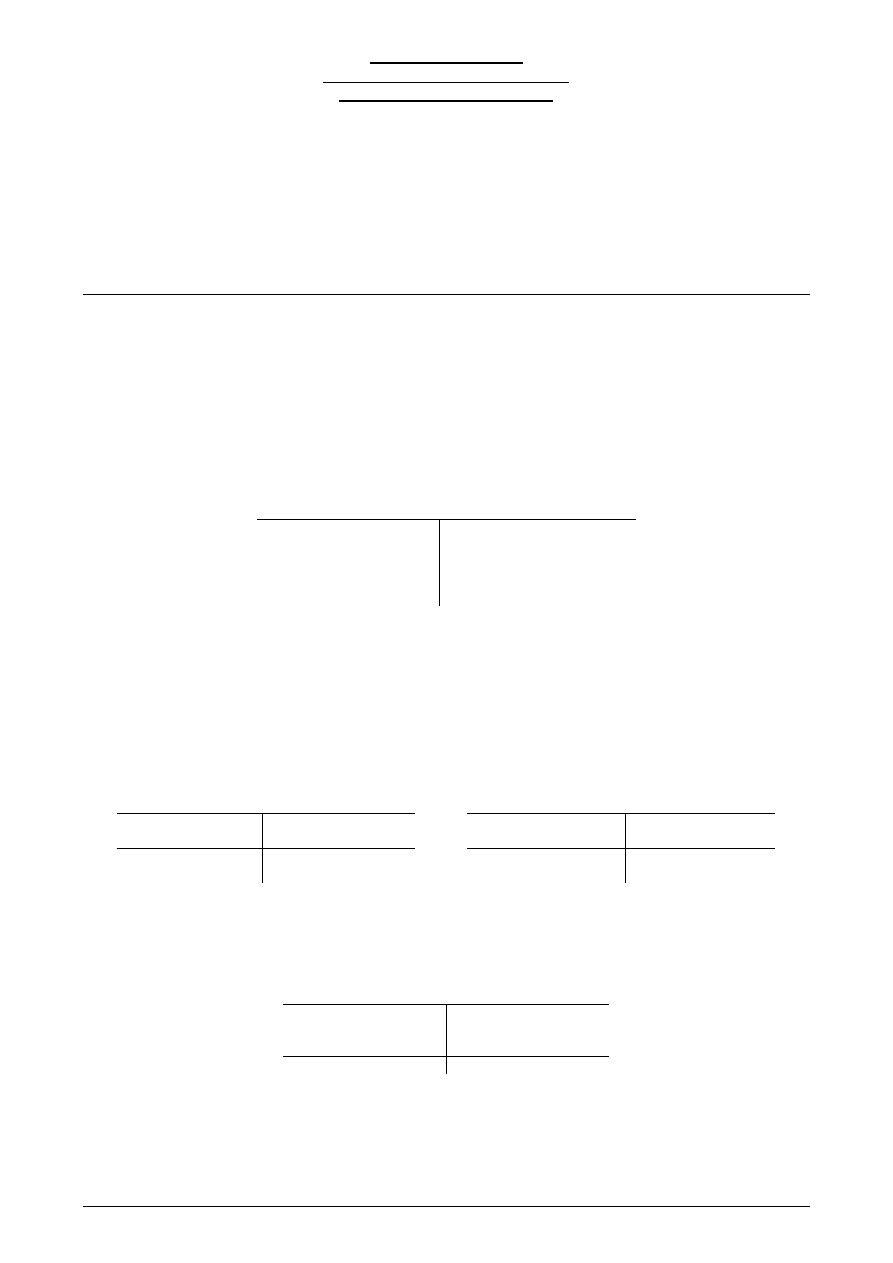

Funkcjonowanie kont bilansowych:

Wn (Dt)

Konto aktywów

Ma (Ct)

Wn (Dt)

Konto pasywów

Ma (Ct)

Sp. Wn (Dt)

Sp. Ma (Ct)

+

-

-

+

obrót Wn (Dt)

obrót Ma (Ct)

obrót Wn (Dt)

obrót Ma (Ct)

Sk. Wn (Dt)

Sk. Ma (Ct)

suma kontrolna

suma kontrolna

suma kontrolna

suma kontrolna

Otwieranie konta

Na początek okresu sprawozdawczego (miesiąca) konto należy otworzyć saldem (stanem) początkowym (Sp.)

będącym jednocześnie saldem (stanem) końcowym (Sk.) z poprzedniego okresu sprawozdawczego (miesiąca).

Jeżeli na koniec poprzedniego okresu sprawozdawczego (miesiąca) dane konto wykazało saldo zerowe, to w następnym

okresie sprawozdawczym (miesiącu) może być otwarte pierwszą operacją rejestrowaną na tym koncie.

Zamykanie konta polega na policzeniu 3 elementów:

1) Obrót konta to suma zapisów po każdej ze stron konta. Przyjmuje nazwę strony, której dotyczy. Tak więc

zamykając konto na koniec okresu sprawozdawczego (miesiąca) może na nim wystąpić obrót debetowy (Wn) i/lub

obrót kredytowy (Ma).

2) Saldo końcowe konta (Sk) to różnica między jego obrotami. Przyjmuje nazwę od obrotu większego, zatem saldo

końcowe może być debetowe (Wn) albo kredytowe (Ma). Saldo końcowe podlega wpisaniu po stronie obrotu

mniejszego. Jeżeli obroty obu stron konta są sobie równe, to saldo wynosi 0.

Saldo końcowe wyraża stan danego składnika na koniec danego okresu sprawozdawczego (miesiąca). Jest jednocześnie

saldem początkowym tego konta w okresie następnym. Przykładowo: bilans zamknięcia roku 2011 jest jednocześnie

bilansem otwarcia roku 2012; saldo końcowe konta na dzień 31 III jest jednocześnie saldem początkowym tego konta

na dzień 1 IV.

3) Suma kontrolna konta służy zbilansowaniu konta, tj. sprawdzeniu prawidłowości ustalonych obrotów i salda.

Odbywa się to poprzez zsumowanie po każdej ze stron konta zapisanego tam obrotu i salda. Po obu stronach konta

powinna wyjść ta sama kwota.

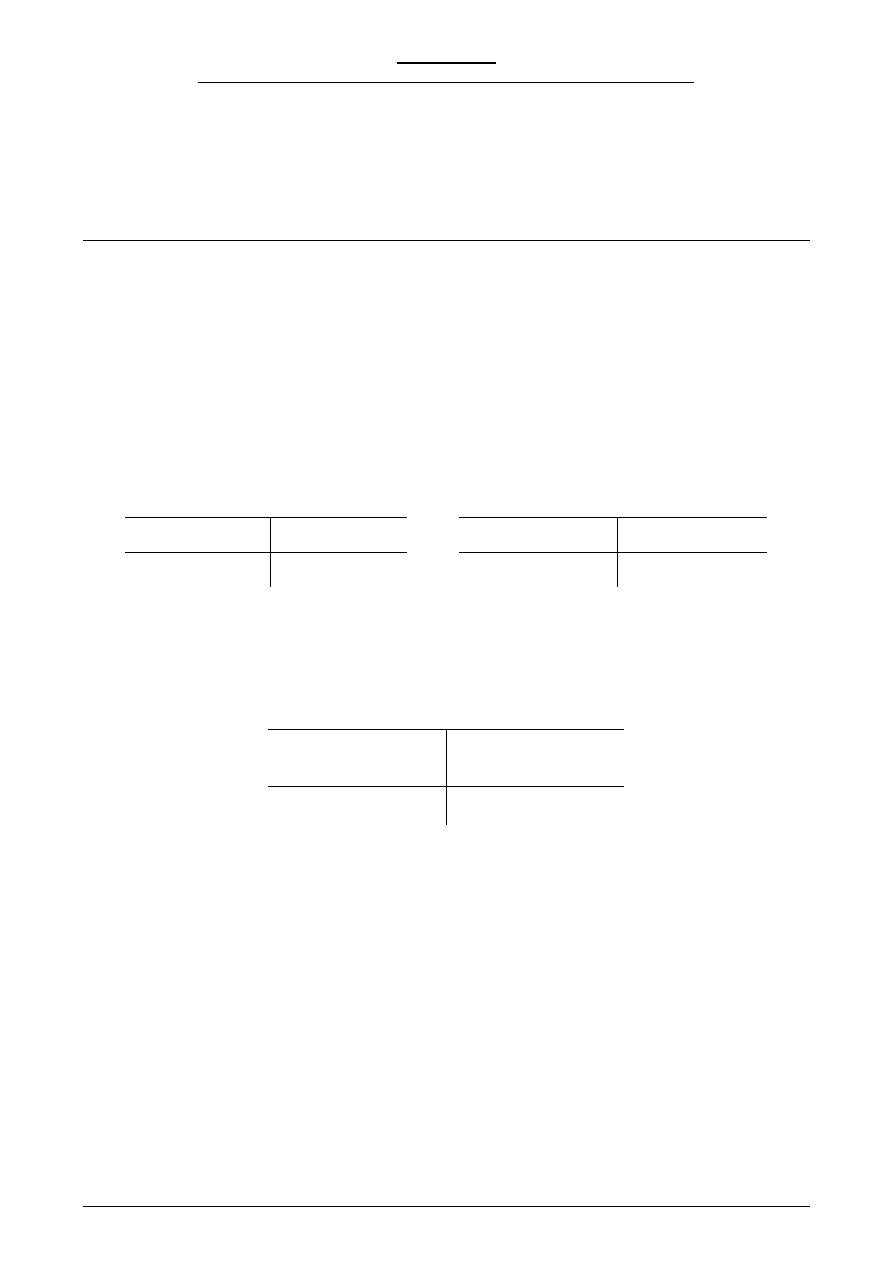

ZADANIE 6

Stan gotówki w kasie na koniec lutego wynosił 500 zł. W marcu nastąpiło 10 wpływów gotówkowych do kasy na

łączną kwotę 4 500 zł. Dokonano również 6 wypłat z kasy w sumie na 2 000 zł.

Polecenia: Nanieść odpowiednie zapisy na konto. Ustalić i zinterpretować wartość:

♦

obrotu Wn: ………….

♦

obrotu Ma: ………….

♦

salda końcowego Wn: ………….

♦

salda końcowego Ma: …………..

♦

sumy kontrolnej konta: ………….

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

17

ZADANIE 7

Stan zobowiązań wobec dostawców na koniec października wynosił 40 000 zł. W listopadzie dokonano spłaty 25% ich

wartości. Dokonano również kolejnych zakupów towarów i usług na łączną kwotę 20 000 zł.

Polecenia: Nanieść odpowiednie zapisy na konto. Ustalić i zinterpretować wartość:

♦

obrotu Wn: ………….

♦

obrotu Ma: ………….

♦

salda końcowego Wn: ………….

♦

salda końcowego Ma: ………….

♦

sumy kontrolnej konta: ………….

ZADANIE 8 – PRACA SAMODZIELNA

Stan środków na rachunku bankowym na koniec sierpnia wynosił 60 000 zł. We wrześniu wystąpiły następujące

zdarzenia:

1.

Podjęto 2 000 zł z bankomatu.

2.

Uregulowano rachunki (czynsz, energia, woda, telefony itp.) o łącznej sumie 3 000 zł.

3.

Otrzymano przelew środków od odbiorców za sprzedane towary o wartości 14 000 zł

4.

Wypłacono pracownikom pensje w kwocie 21 000 zł netto.

5.

Zapłacono 1 300 zł podatku VAT.

6.

Bank doliczył 200 zł odsetek od posiadanych środków na rachunku bankowym.

Polecenia: Nanieść odpowiednie zapisy na konto. Ustalić i zinterpretować wartość:

♦

obrotu Wn: ………….

♦

obrotu Ma: ………….

♦

salda końcowego Wn: ………….

♦

salda końcowego Ma: ………….

♦

sumy kontrolnej konta: ………….

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

18

KSIĘGA GŁÓWNA

Księga główna stanowi obowiązkowy element ksiąg rachunkowych. Konta księgi głównej zawierają zapisy o

zdarzeniach w ujęciu systematycznym. Obowiązuje na nich ujęcie zarejestrowanych uprzednio lub równocześnie w

dzienniku zdarzeń, zgodnie z zasadą podwójnego zapisu. Zapisów na określonym koncie księgi głównej dokonuje się

w kolejności chronologicznej.

Ewidencja w księdze głównej nazywana jest ewidencją syntetyczną, a konta księgi głównej kontami syntetycznymi

(podstawowymi, głównymi).

ZASADA PODWÓJNEGO ZAPISU

Ta zasada ewidencji księgowej obowiązuje na kontach syntetycznych.

Każda operacja gospodarcza rejestrowana jest:

1)

na co najmniej 2 kontach

2)

po ich przeciwnych stronach: Wn (Dt) i Ma (Ct)

3)

w tej samej kwocie

4)

na podstawie tego samego dowodu księgowego

Zapis prosty

Wn Konto A Ma

Wn Konto B Ma

1) 300

1) 300

lub

Wn Konto C Ma Wn Konto D Ma

2) 7 000

2) 7 000

Zapis złożony

Wn Konto A Ma Wn

Konto B

Ma

3) 1 000

3) 700

Wn

Konto C

Ma

3) 300

lub

Wn Konto D Ma Wn

Konto E

Ma

4) 2 000

4) 1 200

Wn

Konto F

Ma

4) 800

Zasada podwójnego zapisu jest konsekwencją złotej zasady bilansowej (aktywa = pasywa). Wynikają z niej bowiem 3

równości:

1)

suma sald początkowych Wn (Dt) wszystkich kont = suma sald początkowych Ma (Ct) wszystkich kont

2)

suma obrotów Wn (Dt) wszystkich kont = suma obrotów Ma (Ct) wszystkich kont

3)

suma sald końcowych Wn (Dt) wszystkich kont = suma sald końcowych Ma (Ct) wszystkich kont

Na podstawie zapisów na kontach księgi głównej, na koniec każdego miesiąca sporządza się zestawienie obrotów i

sald kont księgi głównej. Stanowi ono jeden z obowiązkowych elementów ksiąg rachunkowych. Służy do sprawdzenia

poprawności księgowań. Pozwala wykryć błędy naruszające zasadę podwójnego zapisu.

Salda początkowe

Obroty

Salda końcowe

Nazwa konta

WN

MA

WN

MA

WN

MA

Ogółem

Poprawność księgowań w księdze głównej (syntetyce) zachowana jest w przypadku wykazania w zestawieniu 2

równości (w wierszu „ogółem”):

1)

suma obrotów Wn (Dt) wszystkich kont = suma obrotów Ma (Ct) wszystkich kont

2)

suma sald końcowych Wn (Dt) wszystkich kont = suma sald końcowych Ma (Ct) wszystkich kont

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

19

ZADANIE 9

Bilans spółki Wenus na dzień 31 grudnia 20xx r. przedstawiał się następująco:

AKTYWA

Wartość

PASYWA

Wartość

A. Aktywa trwałe

652 000

A. Kapitał (fundusz) własny

721 600

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

500 000

II. Należne wpłaty na kapitał podst.

II. Rzeczowe aktywa trwałe

- środki trwałe

535 000

III. Udziały (akcje) własne

III. Należności długoterminowe

IV. Kapitał (fundusz) zapasowy

189 000

V. Kapitał (fundusz) z aktualizacji wyceny

IV. Inwestycje długoterminowe

- długoterminowe aktywa finansowe

117 000

VI. Pozostałe kapitały (fundusze) rezerwowe

V. Długoterminowe rozliczenia m/o

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

32 600

B. Aktywa obrotowe

174 900

IX. Odpisy z zysku netto w ciągu roku

B. Zobowiązania i rezerwy na zobowiązania

105 300

I. Zapasy

- materiały

- towary

15 400

33 200

I. Rezerwy na zobowiązania

II. Należności krótkoterminowe

- z tytułu dostaw i usług

8 500

II. Zobowiązania długoterminowe

- kredyty bankowe

70 000

III. Inwestycje krótkoterminowe

- kasa

- rachunek bankowy

14 100

103 700

IV. Krótkoterminowe rozliczenia m/o

III. Zobowiązania krótkoterminowe

- z tytułu dostaw i usług

- z tytułu podatków

- z tytułu wynagrodzeń

24 000

2 700

8 600

IV. Rozliczenia m/o

AKTYWA RAZEM

826 900

PASYWA RAZEM

826 900

W styczniu następnego roku wystąpiły następujące operacje gospodarcze:

1.

Pobrano gotówkę z banku do kasy; dowód KP – 1 000 zł

2.

Zakupiono u dostawcy Alfa i przyjęto do magazynu towary; dowód PZ; faktura opłacona gotówką – 12 000 zł

3.

Wypłacono z kasy pracownikowi zaliczkę na zakup surowców produkcyjnych; dowód Wniosek o zaliczkę –

2 000 zł

4.

Zakupiono w firmie Delta i przyjęto do używania samochód osobowy; dowód PT; faktura do zapłacenia

przelewem w ciągu 14 dni (w styczniu) – 45 000 zł

5.

Zwrócono dostawcy Alfa 20% towarów; dostawca reklamację uznał – ………….

6.

Zakupiono u dostawcy Beta i przyjęto do magazynu opakowania; dowód PZ; faktura do zapłacenia przelewem

w ciągu 7 dni (w styczniu) – 1 000 zł

7.

Pracownik rozliczył się z pobranej zaliczki:

a)

zakupione surowce przyjęto do magazynu; dowód PZ; faktura opłacona gotówką – 1 500 zł

b)

zwrot do kasy niewykorzystanej zaliczki; dowód KP - ………….

8.

Zwrócono dostawcy Beta 10% opakowań; dostawca reklamację uznał – ………….

9.

Zakupiono i przyjęto do używania program komputerowy; dowód PT; faktura do zapłacenia przelewem w

lutym – 8 000 zł

10.

Otrzymano wyciąg bankowy (dowód WB) potwierdzający:

a)

spłatę raty kredytu bankowego – 1 000 zł

b)

uregulowanie przez odbiorców 40% wartości faktur za sprzedane w poprzednim roku towary – …………..

c)

przelew od dostawcy Alfa kwoty za zwrócone towary - …………….

d)

wypłatę wynagrodzeń pracownikom - …………….

e)

opłacenie połowy faktur od dostawców wystawionych w poprzedni roku - …………….

f)

uregulowanie faktury za zakupiony samochód - …………….

g)

uregulowanie faktury za zakupione opakowania - …………….

h)

odprowadzenie należnych podatków do urzędu skarbowego - …………….

Polecenia:

1.

Otworzyć konta księgi głównej na dzień 1 stycznia.

2.

Dokonać zapisu operacji gospodarczych na kontach księgi głównej w styczniu.

3.

Sporządzić zestawienie obrotów i sald kont księgi głównej na koniec stycznia.

4.

Zamknąć konta księgi głównej na koniec stycznia.

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

20

ROZWIĄZANIE:

Księga główna (ewidencja syntetyczna) w styczniu

Zestawienie obrotów i sald kont księgi głównej za styczeń

Salda początkowe

Obroty

Salda końcowe

Lp.

Nazwa konta

Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct)

1. Wartości niematerialne i prawne

-

-

8 000

-

8 000

-

2. Środki trwałe

535 000

-

580 000

-

580 00

-

3. Długoterminowe aktywa finansowe

117 000

-

117 000

-

117 000

-

4. Materiały

15 400

-

17 900

100

17 800

-

5. Towary

33 200

-

45 200

2 400

42 800

-

6. Należności z tytułu dostaw i usług

8 500

-

10 900

5 800

5 100

-

7. Należności od pracowników (zaliczki)

-

-

2 000

2 000

-

-

8. Kasa

14 100

-

15 600

14 000

1 600

-

9. Rachunek bieżący

103 700

-

109 500

71 200

38 300

-

10. Kapitał podstawowy

-

500 000

-

500 000

-

500 000

11. Kapitał zapasowy

-

189 000

-

189 000

-

189 000

12. Wynik finansowy netto (zysk)

-

32 600

-

32 600

-

32 600

13. Kredyty bankowe (długoterminowe)

-

70 000

1 000

70 000

-

69 000

14. Zobowiązania z tytułu dostaw i usług

-

24 000

13 000

25 000

-

12 000

15. Zobowiązania z tytułu podatków

-

2 700

2 700

2 700

-

-

16. Zobowiązania z tytułu wynagrodzeń

-

8 600

8 600

8 600

-

-

17. Pozostałe zobowiązania

-

-

45 000

53 000

-

8 000

Razem

826 900 826 900 976 400 976 400 810 600 810 600

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

21

ZADANIE 10 – PRACA SAMODZIELNA

Zgodnie z zestawieniem obrotów i sald spółki Mars sporządzonym za listopad 20xx r. stany poszczególnych

składników bilansowych przedstawiały się następująco:

1)

Kapitał zakładowy – 106 400 zł

2)

Towary – 86 000 zł

3)

Należności z tytułu dostaw i usług – 25 000 zł

4)

Zobowiązania z tytułu dostaw i usług – 24 000 zł

5)

Ś

rodki pieniężne w kasie - 11 300 zł

6)

Wynik finansowy z lat ubiegłych (zysk) – 7 000 zł

7)

Kapitał zapasowy – 29 900 zł

8)

Ś

rodki pieniężne na rachunku bankowym – 40 000 zł

9)

Długoterminowe aktywa finansowe – 5 000 zł

W grudniu wystąpiły następujące operacje gospodarcze:

1.

Zakupiono i przyjęto do magazynu materiały; dowód PZ; faktura do zapłacenia przelewem w ciągu 5 dni (w

grudniu) – 15 000 zł

2.

Otrzymano przelew od odbiorcy za nabytą w listopadzie usługę; dowód WB - 7 500 zł

3.

Wypłacono z kasy pracownikowi zaliczkę na koszty podróży służbowej; dowód Wniosek o zaliczkę – 300 zł

4.

Przeznaczono zysk z lat ubiegłych na powiększenie kapitału zapasowego; dowód PK

1

- …………….

5.

Zaciągnięto roczny kredyt bankowy w postaci środków pieniężnych na rachunku bankowym; dowód WB -

30 000 zł

6.

Zakupiono i przyjęto do używania komputer; dowód PT; faktura opłacona gotówką – 3 600 zł

7.

Ze środków na rachunku bankowym zakupiono akcje spółki Alfa z przeznaczeniem na lokatę długoterminową;

dowód WB – 11 000 zł

8.

Pracownik zwrócił do kasy niewykorzystaną z powodu choroby zaliczkę na podróż służbową; dowód KP -

…………….

9.

Uregulowano fakturę za nabyte w grudniu materiały; dowód WB - …………….

10.

Wpłacono gotówkę na rachunek bankowy; dowód WB – 1 000 zł

11.

Przekwalifikowano i przekazano część towarów do magazynu materiałów na potrzeby produkcji; dowód MM

2

– 1 000 zł

12.

Zakupiono i przyjęto do używania oprogramowanie księgowe; dowód PT; faktura do zapłacenia przelewem w

styczniu następnego roku – 8 000 zł

Polecenia:

1.

Otworzyć konta księgi głównej na dzień 1 grudnia.

2.

Dokonać zapisu operacji gospodarczych na kontach księgi głównej w grudniu.

3.

Sporządzić zestawienie obrotów i sald kont księgi głównej na koniec grudnia.

4.

Zamknąć konta księgi głównej na koniec grudnia.

5.

Sporządzić bilans na koniec 20xx r.

ROZWIĄZANIE:

Księga główna (ewidencja syntetyczna) w grudniu

1

Polecenie księgowania

2

Przesunięcie międzymagazynowe

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

22

Zestawienie obrotów i sald kont księgi głównej za grudzień

Salda początkowe

Obroty

Salda końcowe

Lp.

Nazwa konta

Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct)

1. Wartości niematerialne i prawne

-

-

8 000

-

8 000

-

2. Środki trwałe

-

-

3 600

-

3 600

-

3. Długoterminowe aktywa finansowe

5 000

-

16 000

-

16 000

-

4. Materiały

-

-

16 000

-

16 000

-

5. Towary

86 000

-

86 000

1 000

85 000

-

6. Należności z tytułu dostaw i usług

25 000

-

25 000

7 500

17 500

-

7. Należności od pracowników (zaliczki)

-

-

300

300

-

-

8. Kasa

11 300

-

11 600

4 900

6 700

-

9. Rachunek bieżący

40 000

-

78 500

26 000

52 500

-

10. Kapitał zakładowy

-

106 400

-

106 400

-

106 400

11. Kapitał zapasowy

-

29 900

-

36 900

-

36 900

12. Wynik finansowy z lat ubiegłych (zysk)

-

7 000

7 000

7 000

-

-

13. Kredyty bankowe (krótkoterminowe)

-

-

-

30 000

-

30 000

14. Zobowiązania z tytułu dostaw i usług

-

24 000

15 000

39 000

-

24 000

15. Pozostałe zobowiązania

-

-

-

8 000

-

8 000

Razem

167 300 167 300 267 000 267 000 205 300 205 300

Bilans na dzień 31 grudnia 20xx r.

AKTYWA

Wartość (zł)

PASYWA

Wartość (zł)

A. Aktywa trwałe

27 600

A. Kapitał (fundusz) własny

143 300

I. Wartości niematerialne i prawne

8 000

I. Kapitał (fundusz) podstawowy

106 400

II. Należne wpłaty na kapitał podstawowy

II. Rzeczowe aktywa trwałe

- środki trwałe

3 600

III. Udziały (akcje) własne

III. Należności długoterminowe

IV. Kapitał (fundusz) zapasowy

36 900

V. Kapitał (fundusz) z aktualizacji wyceny

IV. Inwestycje długoterminowe

- długoterminowe aktywa finansowe

16 000

VI. Pozostałe kapitały (fundusze) rezerwowe

V. Długoterminowe rozliczenia m/o

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

B. Aktywa obrotowe

177 700

IX. Odpisy z zysku netto w ciągu roku

B. Zobowiązania i rezerwy na zobowiązania

62 000

I. Zapasy

- materiały

- towary

16 000

85 000

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

II. Należności krótkoterminowe

- z tytułu dostaw i usług

17 500

III. Inwestycje krótkoterminowe

- kasa

- rachunek bankowy

6 700

52 500

III. Zobowiązania krótkoterminowe

- kredyty bankowe

- z tytułu dostaw i usług

- pozostałe zobowiązania

30 000

24 000

8 000

IV. Krótkoterminowe rozliczenia m/o

IV. Rozliczenia m/o

AKTYWA RAZEM

205 300

PASYWA RAZEM

205 300

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

23

Blok tematyczny 3:

Podział poziomy kont

Zasada zapisu powtarzanego

Podstawa teoretyczna:

B. Gierusz, Podręcznik samodzielnej nauki księgowania, ODDK, Gdańsk, 2011

Część I – Podstawy rachunkowości

Rozdział 6. Dzielenie i łączenie kont, w szczególności:

Przyczyny dzielenia i łączenia kont

Poziomy podział kont

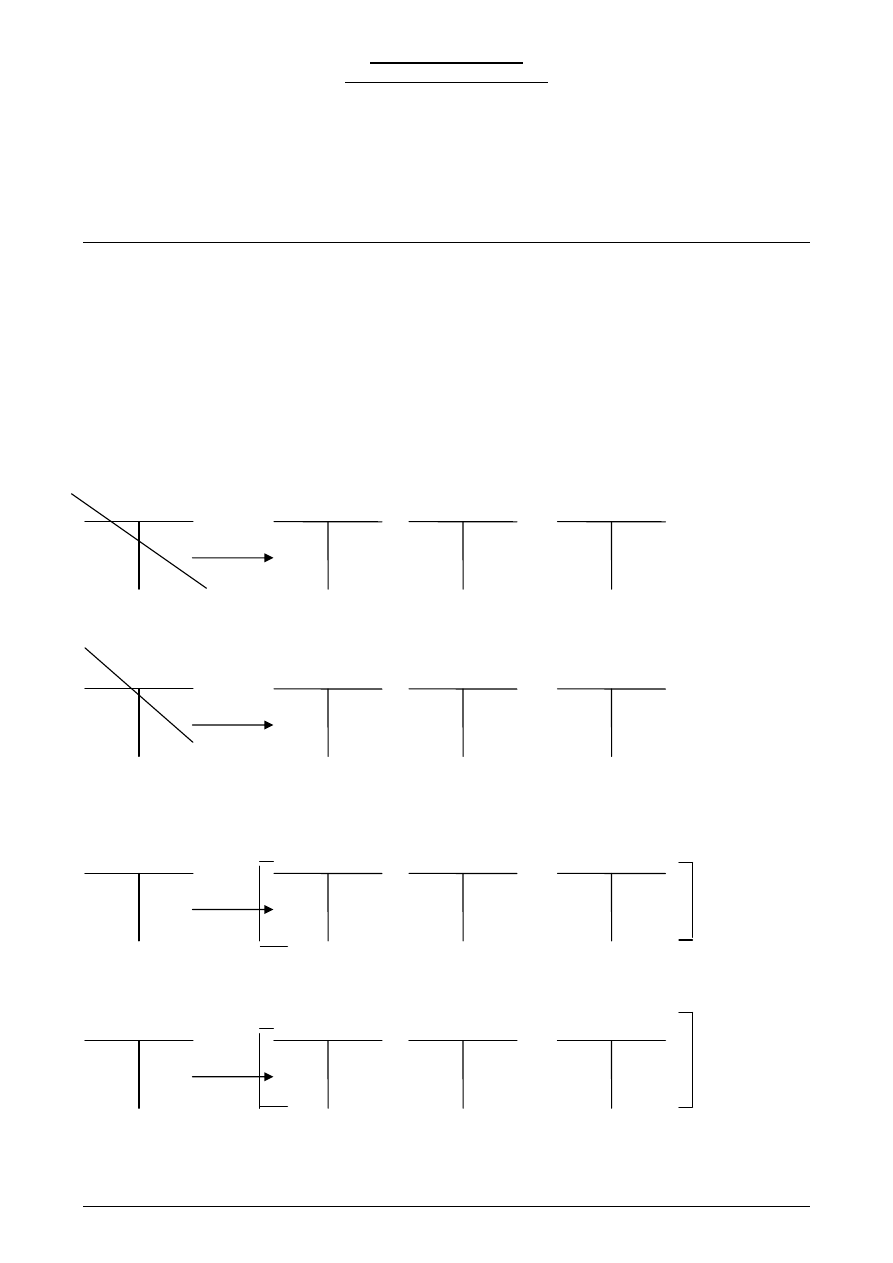

SCHEMATY PODZIAŁU POZIOMEGO KONTA

Jednostka ma obowiązek dostosować plan kont do własnych potrzeb i specyfiki działalności. W praktyce

rachunkowości spotkać się można z techniką łączenia i dzielenia kont księgowych, które to czynności wprowadzają

nowe możliwości w wykorzystaniu kont na własne potrzeby. Podzielność konta polega na takiej jego przebudowie,

która pozwoli na uzyskanie obszerniejszej informacji sprawozdawczej.

Podział poziomy konta polega na jego zastąpieniu przez większą liczbę kont o bardziej szczegółowym charakterze. W

efekcie podziału poziomego konta powstają:

1)

nowe konta syntetyczne, zastępujące w działaniu konto dzielone, np.

Materiały Surowce Paliwo Opakowania

Zobowiązania

z tyt. dostaw i usług Dostawca X Dostawca Y Dostawca Z

2)

konta analityczne działające równocześnie z kontem syntetycznym, np.

Materiały Surowce Paliwo Opakowania

Zobowiązania

z tyt. dostaw i usług Dostawca X Dostawca Y Dostawca Z

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

24

KSIĘGI POMOCNICZE

Konta analityczne (pomocnicze, szczegółowe) prowadzone są do wybranych kont syntetycznych w celu

uszczegółowienia i uzupełnienia ich zapisów. Zbiory kont analitycznych tworzą tzw. księgi pomocnicze. Stanowią one

obowiązkowy element ksiąg rachunkowych.

Konta ksiąg pomocniczych zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów kont księgi głównej.

Prowadzi się je w ujęciu systematycznym jako wyodrębniony system ksiąg, kartotek (zbiorów kont), uzgodniony z

saldami i zapisami na kontach księgi głównej.

Ewidencja w księdze pomocniczej nazywana jest ewidencją analityczną, a konta księgi pomocniczej kontami

analitycznymi.

Konta ksiąg pomocniczych prowadzi się w szczególności dla:

ś

rodków trwałych, w tym także środków trwałych w budowie, wartości niematerialnych i prawnych oraz

dokonywanych od nich odpisów amortyzacyjnych lub umorzeniowych,

rozrachunków z kontrahentami,

rozrachunków z pracownikami, a w szczególności jako imienną ewidencję wynagrodzeń pracowników

zapewniającą uzyskanie informacji, z całego okresu zatrudnienia,

operacji sprzedaży (kolejno numerowane własne faktury i inne dowody, ze szczegółowością niezbędną do

celów podatkowych),

operacji zakupu (obce faktury i inne dowody, ze szczegółowością niezbędną do wyceny składników aktywów i

do celów podatkowych),

kosztów i istotnych dla jednostki składników aktywów,

operacji gotówkowych w przypadku prowadzenia kasy.

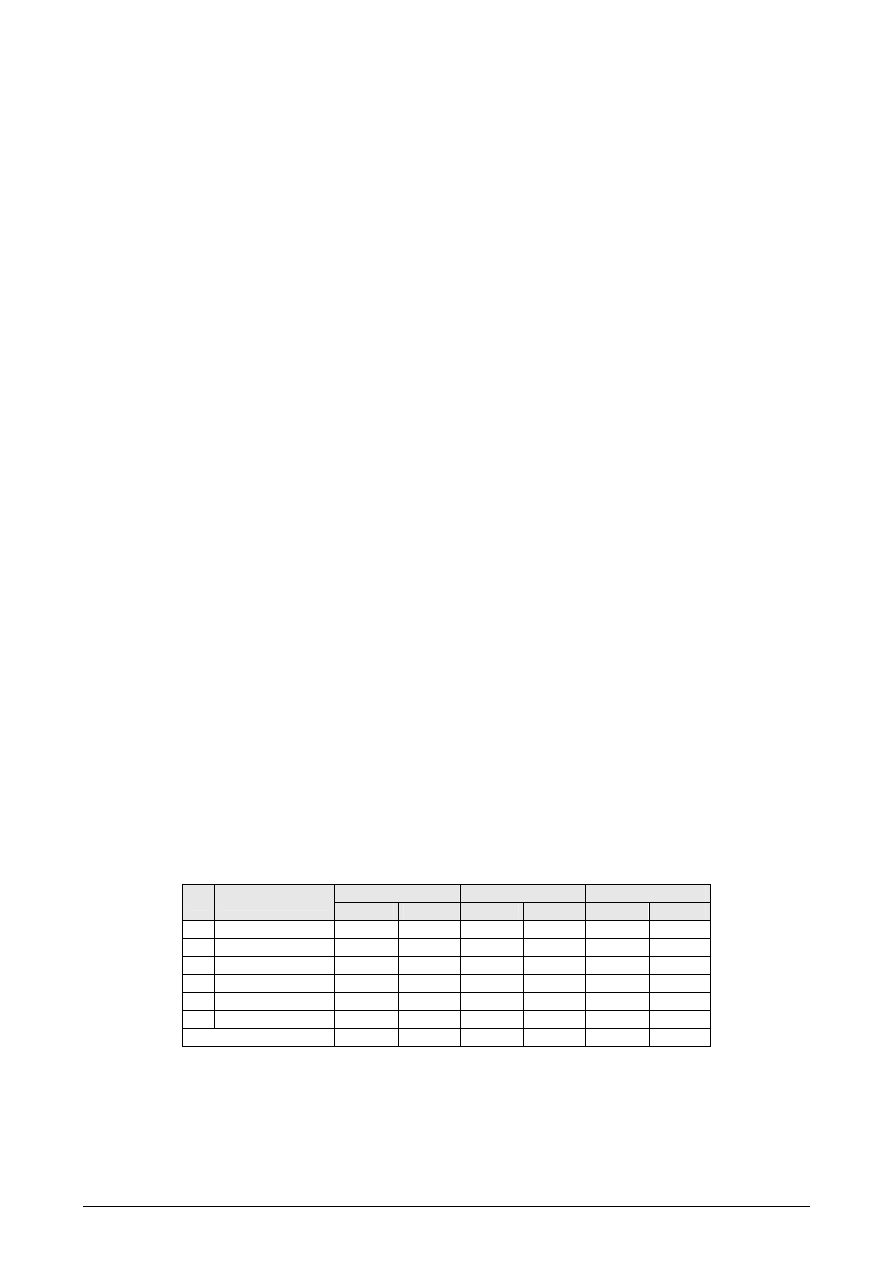

Przykładowe możliwości uszczegółowienia kont księgi głównej

Konto syntetyczne

Konto analityczne

Symbol

konta

Nazwa konta

Symbol

konta

Nazwa konta

010

Ś

rodki trwałe

010-1

010-2

010-3

010-4

010-5

Grunty i prawa użytkowania wieczystego

Budynki i lokale

Urządzenia techniczne i maszyny

Ś

rodki transportu

Inne środki trwałe

130

Rachunek bankowy PLN

130-1

130-2

Bank …

Bank …

201

Należności

od odbiorców

201-1

201-2

Spółka …

Spółka …

220

Rozliczenie z budżetem

220-1

220-2

220-3

220-4

220-5

Podatek dochodowy od osób prawnych

Podatek dochodowy od osób fizycznych (PIT-4)

Podatek od czynności cywilnoprawnych

Podatek od nieruchomości

Opłaty lokalne

230

Rozrachunki

z tytułu wynagrodzeń

230-1

230-1-1

230-1-2

230-2

230-2-1

230-2-2

Osobowy fundusz płac

Pracownik …

Pracownik …

Bezosobowy fundusz płac

Pracownik …

Pracownik …

330

Towary

330-1

330-1

Towar …

Towar …

401

Zużycie materiałów

i energii

401-1

401-2

401-3

401-4

401-5

Zużycie paliwa

Zużycie materiałów biurowych

Zużycie środków czystości

Zużycie części zamiennych do urządzeń i maszyn

Zużycie energii elektrycznej, cieplnej, gazu, wody

403

Podatki i opłaty

403-1

403-2

403-3

403-4

Podatek od nieruchomości

Opłaty skarbowe

Opłaty sądowe

VAT niepodlegający odliczeniu

730

Przychody

ze

sprzedaży

materiałów i towarów

730-1

730-1-1

730-1-2

730-1-3

730-1-4

730-2

Sprzedaż opodatkowana VAT

23% VAT

8% VAT

5% VAT

0% VAT

Sprzedaż zwolniona z VAT

751

Koszty finansowe

751-1

751-2

751-3

751-4

751-5

Odsetki od zaciągniętych pożyczek

Prowizje od kredytów bankowych

Odsetki budżetowe

Wartość zbywanych inwestycji (papierów wart.) w cenie nabycia

Ujemne różnice kursowe

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

25

ZASADA ZAPISU POWTARZANEGO

Ta zasada ewidencji księgowej obowiązuje na kontach analitycznych.

Każda operacja gospodarcza rejestrowana jest na koncie analitycznym:

1)

po tej samej stronie

2)

w tej samej kwocie

3)

na podstawie tego samego dowodu księgowego

co na koncie syntetycznym, do którego prowadzona jest analityka.

Jest to zapis jednostronny, stanowi jedynie powtórzenie z konta syntetycznego.

Konsekwencją stosowania zasady zapisu powtarzanego są następujące równości:

1)

saldo początkowe Wn (Dt) konta syntetycznego = suma sald początkowych Wn (Dt) wszystkich jego kont

analitycznych

2)

saldo początkowe Ma (Ct) konta syntetycznego = suma sald początkowych Ma (Ct) wszystkich jego kont

analitycznych

3)

obrót Wn (Dt) konta syntetycznego = suma obrotów Wn (Dt) wszystkich jego kont analitycznych

4)

obrót Ma (Ct) konta syntetycznego = suma obrotów Ma (Ct) wszystkich jego kont analitycznych

5)

saldo końcowe Wn (Dt) konta syntetycznego = suma sald końcowych Wn (Dt) wszystkich jego kont

analitycznych

6)

saldo końcowe Ma (Ct) konta syntetycznego = suma sald końcowych Ma (Ct) wszystkich jego kont

analitycznych

Na podstawie zapisów na kontach ksiąg pomocniczych, na koniec każdego miesiąca sporządza się zestawienia

obrotów i sald kont ksiąg pomocniczych. Stanowią one obowiązkowe elementy ksiąg rachunkowych. Służą do

sprawdzenia poprawności księgowań. Pozwalają wykryć błędy naruszające zasadę zapisu powtarzanego.

Salda początkowe

Obroty

Salda końcowe

Nazwa konta

WN

MA

WN

MA

WN

MA

Ogółem

Poprawność księgowań w księdze pomocniczej zachowana jest w przypadku wykazania w zestawieniu następujących

zależności (w wierszu „ogółem”):

1)

suma obrotów Wn (Dt) wszystkich kont analitycznych = obrót Wn (Dt) konta syntetycznego, do którego

ta analityka jest prowadzona

2)

suma obrotów Ma (Ct) wszystkich kont analitycznych = obrót Ma (Ct) konta syntetycznego, do którego ta

analityka jest prowadzona

3)

suma sald końcowych Wn (Dt) wszystkich kont analitycznych = saldo końcowe Wn (Dt) konta

syntetycznego, do którego ta analityka jest prowadzona

4)

suma sald końcowych Ma (Ct) wszystkich kont analitycznych = saldo końcowe Ma (Ct) konta

syntetycznego, do którego ta analityka jest prowadzona

ZADANIE 11

W zestawieniu obrotów i sald spółki Neptun sporządzonym za maj 20xx r. salda wybranych kont kształtowały się

następująco:

1) Należności od pracowników - 2 300 zł, na które składały się należności od następujących pracowników:

Marta Zielińska – zaliczka 1 400 zł pobrana na zakup materiałów

Jan Kowalski – zaliczka 200 zł pobrana na koszty podróży służbowej

Adam Nowak – zaliczka 700 zł pobrana na zakup foteli biurowych

2) Kasa – 15 200 zł

3) Kapitał zakładowy – 17 500 zł

W czerwcu wystąpiły następujące operacje gospodarcze:

1.

M. Zielińska rozliczyła się z pobranej zaliczki:

a)

przyjęto do magazynu materiały; faktura opłacona gotówką – 1 100 zł

b)

zwrot do kasy niewykorzystanej zaliczki; dowód KP - ……….

2.

A. Nowak rozliczył się z pobranej zaliczki:

a)

przyjęto do magazynu fotele biurowe, potraktowane jako materiały ze względu na ich niską wartość;

faktura opłacona gotówką – 900 zł

b)

wypłata z kasy należnej pracownikowi kwoty - ……….

3.

Wypłacono z kasy pracownikowi Ewie Kotowskiej zaliczkę na koszty podróży służbowej; dowód Wniosek o

zaliczkę – 300 zł

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

26

Polecenia:

1.

Otworzyć konto syntetyczne „Należności od pracowników” oraz odpowiednie konta analityczne na dzień 1

czerwca.

2.

Dokonać zapisu operacji gospodarczych na kontach księgi głównej i księgi pomocniczej w czerwcu.

3.

Sporządzić zestawienie obrotów i sald kont księgi pomocniczej na koniec czerwca.

4.

Sporządzić zestawienie obrotów i sald kont księgi głównej na koniec czerwca.

5.

Zamknąć konta księgi głównej i księgi pomocniczej na koniec czerwca.

ROZWIĄZANIE:

Księga główna (ewidencja syntetyczna) w czerwcu

Zestawienie obrotów i sald kont księgi głównej za czerwiec

Salda początkowe

Obroty

Salda końcowe

Lp.

Nazwa konta

Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct)

1. Materiały

-

-

2 000

-

2 000

-

2. Należności od pracowników

2 300

-

2 600

2 100

500

-

3. Kasa

15 200

-

15 500

500

15 000

-

4. Kapitał zakładowy

-

17 500

-

17 500

-

17 500

Razem

17 500

17 500

20 100

20 100

17 500

17 500

Księga pomocnicza (ewidencja analityczna)

do konta „Należności od pracowników” w czerwcu

Zestawienie obrotów i sald kont księgi pomocniczej

do konta „Należności od pracowników” za czerwiec

Salda początkowe

Obroty

Salda końcowe

Lp. Nazwa konta

Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct) Wn (Dt) Ma (Ct)

1. Marta Zielińska

1 400

-

1 400

1 400

-

-

2. Jan Kowalski

200

-

200

-

200

-

3. Adam Nowak

700

-

700

700

-

-

4. Ewa Kotowska

-

-

300

-

300

-

Razem

2 300

-

2 600

2 100

500

-

Opracowanie: mgr Anna Kamińska-Stańczak, Wyższa Szkoła Bankowa w Gdańsku

27

ZADANIE 12 – PRACA SAMODZIELNA

Salda wybranych kont syntetycznych spółki Pluton na koniec sierpnia 20xx r. przedstawiały się następująco:

1)

Towary – 87 000, w tym:

monitory – 64 000 zł

drukarki – 15 000 zł

skanery – 8 000 zł

2)

Kasa – 7 000 zł

3)

Rachunek bieżący – 53 000 zł

4)

Kapitał zakładowy – 112 000 zł

5)

Zobowiązania z tytułu dostaw i usług – 35 000 zł, w tym:

wobec spółki Saturn – 20 000 zł

wobec spółki Wenus – 15 000 zł

We wrześniu wystąpiły następujące operacje gospodarcze:

1.

Zwrócono dostawcy Saturn uszkodzone podczas transportu monitory, za które nie dokonano jeszcze zapłaty –

700 zł

2.

Przyjęto do magazynu nabyte od spółki Mars modemy; dowód PZ; faktura do zapłacenia przelewem w ciągu

14 dni – 16 000 zł

3.

Spłacono przelewem zobowiązania wobec dostawcy Wenus; dowód WB - …………

4.

Przyjęto do magazynu zamówione u dostawcy Wenus zasilacze; dowód PZ; faktura opłacona gotówką – 4 000

zł

Polecenia:

1.

Otworzyć konta syntetyczne oraz odpowiednie konta analityczne na dzień 1 września.

2.

Dokonać zapisu operacji gospodarczych na kontach księgi głównej i księgi pomocniczej we wrześniu.

3.

Sporządzić zestawienie obrotów i sald kont księgi pomocniczej na koniec września.

4.

Sporządzić zestawienie obrotów i sald kont księgi głównej na koniec września.

5.

Zamknąć konta księgi głównej i ksiąg pomocniczych na koniec września.

ROZWIĄZANIE: