Anna Skowron | 1

PODSTAWY CONTROLLINGU DR J. SUŁOWSKA

FIU IV SEM 2015

Godzina 9.30

Literatura:

o M. Sierpińska, Controlling operacyjny w przedsiębiorstwie. Centra odpowiedzialności w teorii i praktyce, PWN,

Warszawa, 2003

o Controlling w działalności przedsiębiorstwa, praca zbiorowa pod redakcją E. Nowaka, PWE, Warszawa 2004

o Controlling funkcyjny w przedsiębiorstwie, pod red. M. Sierpińskiej, Oficyna Ekonomiczna, Kraków 2004

Zaliczenie:

Zaliczenie z ćwiczeń (ocenianie w postaci ocen) + ocena z egzaminu – kolokwium zaliczające (28.05.2014 C-9 zerówka

5-10 pytań otwartych).

ISTOTA CONTROLLINGU

19.02.2015

Źródła koncepcji controllingu

o XV wiek – na angielskim dworze królewskim utworzono stanowisko „controllour”

o 1778 – utworzenie stanowiska „controllera” w administracji państwowej USA

o 1880 – wdrożenie idei controllingu od Amerykańskiego towarzystwa Kolei Żelaznych Atchinson

o 1892 – wprowadzenie controllingu do pierwszego przedsiębiorstwa produkcyjnego General Electric Company

o 1931 – Controller’s Intitute of America (od 1962 roku przemianowany na Financial Executive Intitute – FEI)

Rozwój koncepcji controllingu

o Okres do 1931 roku – funkcja kontrolna i skarbnika

o Lata 1931 – 1981 – funkcja koordynatora i nawigatora

o Okres po 1981 roku – instrument i koncepcja zarządzania

Pojęcie controllingu

Istota controllingu w odniesieniu do etymologii angielskiego słowa „to control”, które oznacza:

o Kierowanie, decydowanie

o Regulowanie, sterowanie

o Kontrolowanie, nadzorowanie, sprawdzanie

Anna Skowron | 2

Definicje controllingu

o W ujęciu funkcjonalnym

o Funkcja zapewniająca dostęp do informacji

o Szczególna forma kierowania

o Funkcja koordynacji

o W ujęciu instrumentalnym

o Funkcjonalnie rozszerzona rachunkowość

o Rachunkowość zorientowana na zarządzanie

Definicja wg Horvatha

Controlling jako podsystem zarządzania, który zajmuje się ukształtowaniem i koordynowaniem procesów planowania,

kontrolowania i zasilania w informacje, ukierunkowanym na sterowanie całym systemem z punktu widzenia

wyznaczonych celów. (Podstawę systemu controllingu stanowi funkcja koordynacyjna)

Definicja wg Serftinga

Controlling jako system zasilania w informacje, który poprzez planowanie, kontrolę i analizę wspiera kierowanie

przedsiębiorstwem, a poprzez rozwijanie alternatywnych sposobów działania również sterowanie procesami w nim

zachodzącymi. (Na plan pierwszy wysuwana funkcja zasilania w informację)

Definicja wg Dellmana

Controlling jest opartą na rachunkowości koncepcją koordynacji, planowania, sterowania i kontroli w

przedsiębiorstwie ukierunkowaną na zapewnienie rozwoju i wzrostu pozycji przedsiębiorstwa w konkurencyjnej walce

Istota controllingu

o Controlling jest podsystemem zarządzania przedsiębiorstwem wspierającym realizacje wszystkich funkcji

zarządzania

o Nadrzędną funkcją controllingu jest funkcja koordynacyjna procesów zachodzących w przedsiębiorstwie

o Głównym przedmiotem działań controllingu jest informacja zorientowana na potrzeby podejmowania

decyzji

o Controlling jest ukierunkowany na osiąganie celów podstawionych przed przedsiębiorstwem jako całością

o Controlling, poprzez inicjowanie i wspomaganie różnych działań, usprawnia proces zarządzania

przedsiębiorstwem

Anna Skowron | 3

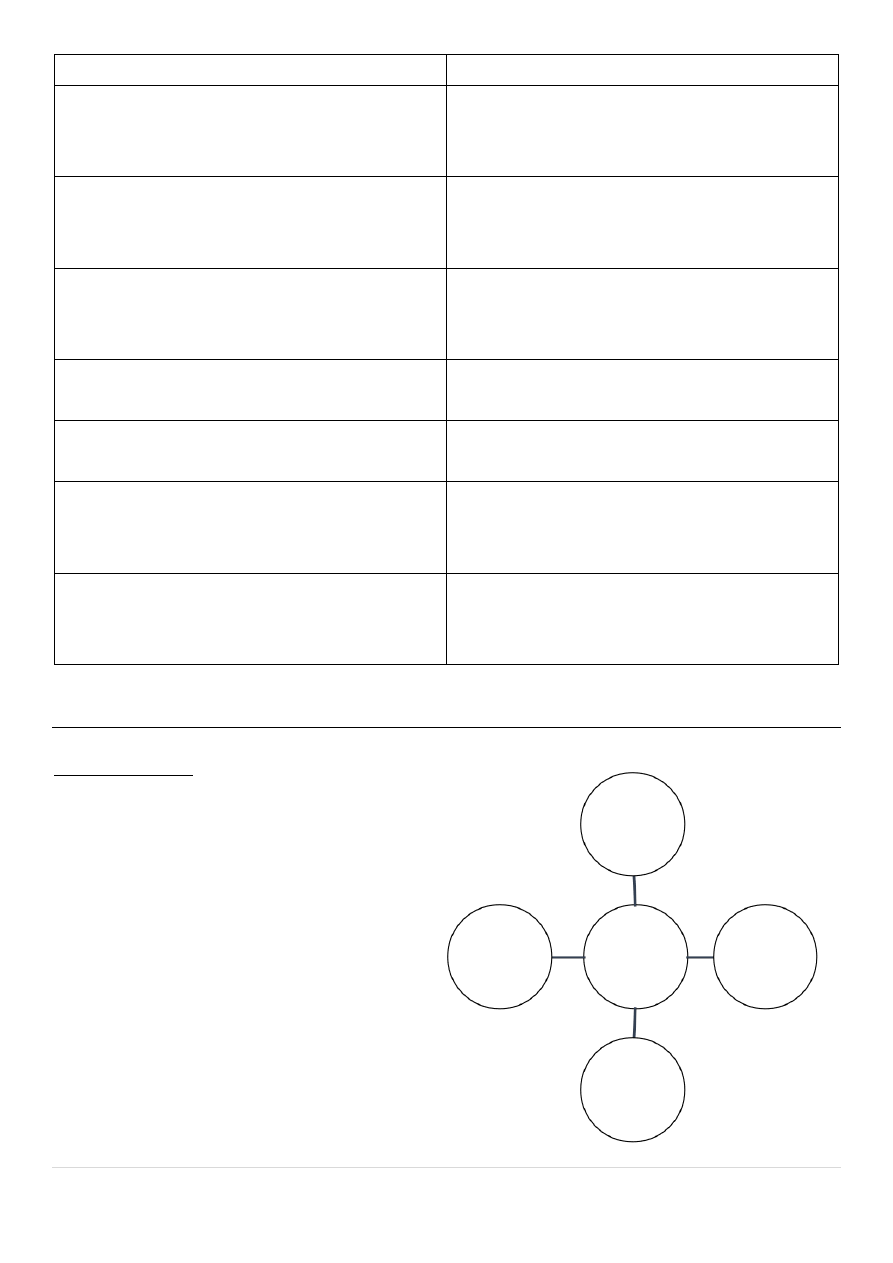

Controlling

Koordynacja

Zasilanie w

informacje

Kontrola

Sterowanie

Planowanie

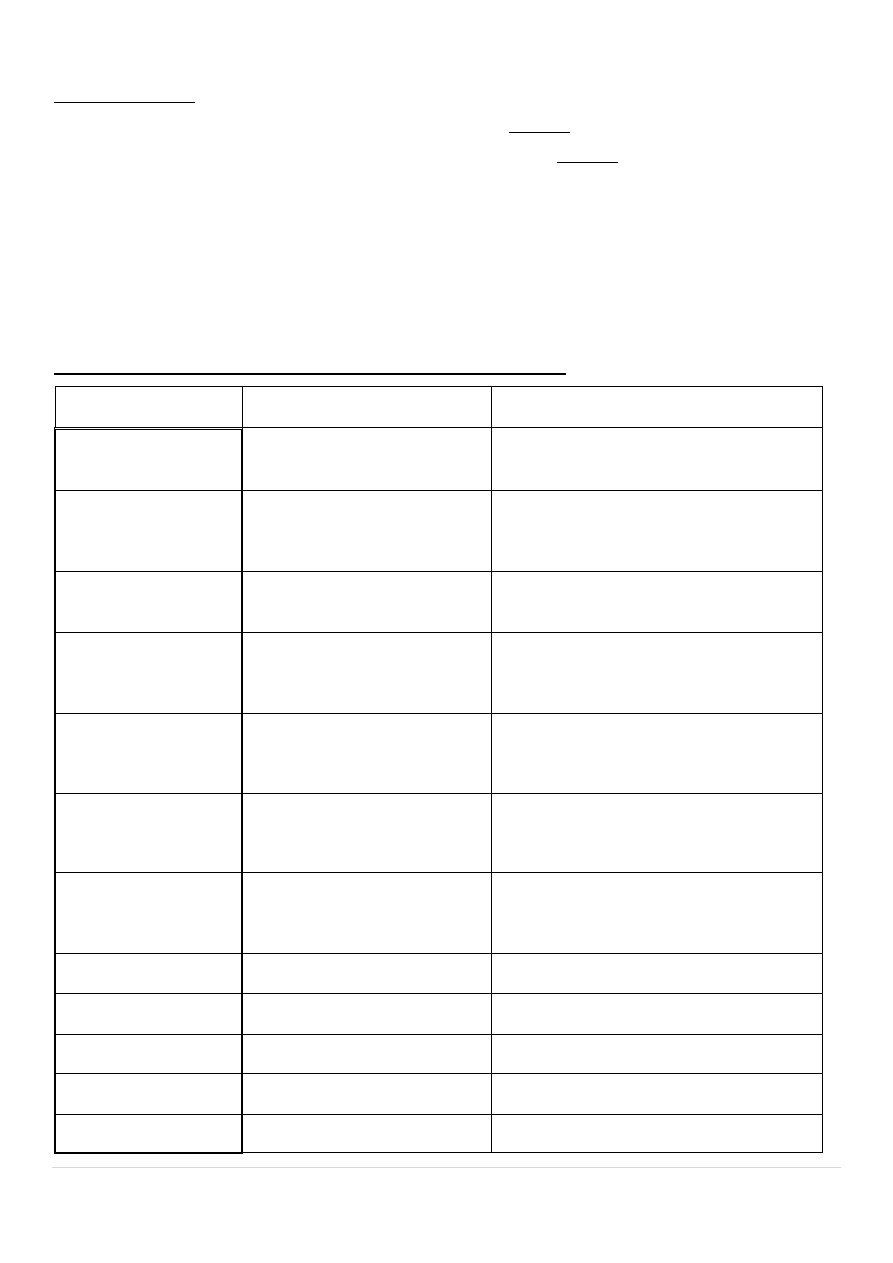

Zadania controllingu

Zadania zarządzania

Ekonomiczny serwis (przygotowanie danych)

wspierających zarządzanie przedsiębiorstwem i procesy

podejmowania decyzji

Podejmowanie i realizacja decyzji

Funkcja pilotująca, polegająca na odpowiednio

wczesnym rozpoznaniu przyczyn słabych punktów

(zinstytucjonalizowane przygotowanie informacji)

Unikanie słabych punktów

Strategiczne systemy wczesnego ostrzegania jako

światło nawigacyjne i określanie kamieni milowych,

obserwację otoczenia i analizę trendów

Definiowanie strategii

Bieżące porównanie między postulowanym a

rzeczywistym stanem, raportowanie odchyleń

Sterowanie wynikiem

Operacyjne systemy wczesnego ostrzegania poprzez

dostosowanie celów i wyników, kontroli i sterowania

Decyzje operacyjne i środki realizacji

Tworzenie instrumentów dla kombinacji i koordynacji

funkcji analizy, sterowania i kontroli w

przedsiębiorstwie

Koordynacja procesów

Funkcja doradcza dla zarządzania poprzez zastosowanie

zestawu instrumentów jak również interpretacja

wyników i zadań na drodze do celu

Prowadzenie do osiągnięcia celu

WYKŁAD II

05.03.2015

Funkcje controllingu

o Funkcja koordynacji

o Koordynacja tworząca

o Koordynacja sprzęgająca

o Funkcja planowania

o Funkcja kontroli

o Funkcja sterowania i regulacji

o Funkcja zasilania w informacje

Anna Skowron | 4

Koordynacja

o Funkcja centralna

o Szczegółowa harmonizacja zadań

o Ukierunkowanie na realizację założonego celu

o Zwiększenie sprawności i skuteczności systemu

Koordynacja tworząca

o Projektowanie podsystemów

o Harmonizacja podsystemów

Koordynacja sprzęgająca

o Osiąganie wewnętrznej spójności

o Dopasowywanie podsystemów do zmian

Planowanie

o Proces podejmowania decyzji

o Wybór między różnymi możliwościami zastosowania zasobów

o Określenie środków niezbędnych do osiągnięcia celu

o Określenie sposobów realizacji i warunków osiągnięcia celu

Zasady planowania

o Organizacja

o Koordynacja planów cząstkowych

o Wewnętrzna spójność systemu

o Celowość

o Koordynacja różnych działań

Cele działalności przedsiębiorstwa

1. Zgodność celów cząstkowych z celem nadrzędnym przedsiębiorstwa

2. Realność celów

3. Operacjonalizacja celów czyli takie sformułowanie celów, aby odpowiedni decydenci mieli świadomość

bezpośredniego wpływu na poziom ich realizacji

4. Partycypacyjny sposób ustalania celów

Anna Skowron | 5

Kontrola

Ex Ante

Ex Post

Porównywanie wielkości prognozowanych z

wielkościami wzorcowymi (normatywnymi)

Porównywanie wielkości rzeczywistych z wielkościami

wzorcowymi (normatywnymi)

Sprzężenie zwrotne

o W trakcie kontroli następuje ustalenie odchyleń między wielkościami prognozowanymi i wzorcowymi oraz

rzeczywistymi i wzorcowymi oraz wykrycie przyczyn ich powstanie

o Kontrola w systemie controllingu zakłada sprzężenie zwrotne w stosunku do sterowania i regulacji oraz

planowania

o Sprzężenia zwrotne przewidują możliwość dwóch alternatywnych działań:

o Dopasowanie rzeczywistości do planu

o Dopasowanie planu do rzeczywistości

Sterowanie

Sterowanie oznacza w cybernetyce działania na określony układ, mający na celu zapewnienie jego zachowanie się w

żądany sposób. Sterowanie w controllingu oznacza działania orientowanie na przyszłość, obejmujące sprzężenie

wyprzedające

Regulacja

Szczególnym rodzaje sterowania jest regulacja czyli sterowanie z możliwością wyeliminowania wpływu wielkości

zakłócających na przebieg danego procesu. Regulacja polega na utrzymaniu zadanej z góry wartości określonego

parametru lub grupy parametrów danego procesu

Zasilanie w informacje

Podstawowa baza dla systemu informacyjnego controllingu stanowi system rachunkowości przedsiębiorstwa:

o Rachunek kosztów

o Rachunek przychodów i wyników

o System wskaźników finansowych

Proces zasilania w informacje

o Stwierdzenie zapotrzebowania

o Gromadzenie informacji

o Opracowywanie informacji

o Przekazywanie informacji odbiorcom

Anna Skowron | 6

Rodzaje controllingu

o Controlling strategiczny – pomaga znaleźć cele. Czy robimy właściwe rzeczy?

o Controlling operacyjny – pomaga osiągnąć cele. Czy robimy rzeczy właściwe?

o Controlling scentralizowany

o Controlling zdecentralizowany

o Controlling zasobów przedsiębiorstwa

o Controlling funkcjonalny (funkcyjny)

Podstawowe cechy controllingu operacyjnego i controllingu strategicznego

Cechy podsystemu

Controlling operacyjny

Controlling strategiczny

Szczebel zarządzania

Zarządzanie operacyjne i

taktyczne

Zarządzanie strategiczne

Cele controllingu

Zapewnienie rentowności,

płynności i sprawności działania

Utrzymanie (poprawa) pozycji oraz osiągnięcie

wzrostu wartości przedsiębiorstwa

Horyzont czasowy

Krótkookresowy i

średniookresowy

Długookresowy i perspektywiczny

Poziom planowania

Planowanie operacyjne i

taktyczne, budżetowanie

Planowanie strategiczne

Rodzaj kontroli

Kontrola wykonania budżetu

Kontrola strategiczna (system wczesnego

ostrzegania)

Rodzaj oddziaływania

Koordynacja i regulacja

Dostosowanie przedsiębiorstwa do zmian

zachodzących w otoczeniu

Rozpatrywanie relacji

Przychody – koszty

Wpływy – wydatki

Szanse – zagrożenia

Mocne strony – słabe strony

Wymiar informacji

Wielkości wymierne, ilościowe

Wielkości niewymierne, jakościowe

Przedmiot zadań

Efektywne wykorzystanie zasobów Rozwój przedsiębiorstwa

Stopień sformalizowania Działania bardziej sformalizowane

Działania mniej sformalizowane

Specyfika działań

Działania rutynowe

Działania innowacyjne

Hasło przewodnie

… robić rzeczy właściwie

… robić rzeczy właściwe

Anna Skowron | 7

Controlling zasobów przedsiębiorstwa

Cel: optymalizacja efektywności wykorzystania zasobów

Controlling gospodarki środkami trwałymi

Controlling gospodarki materiałowej

Controlling gospodarki zasobami ludzkimi

Controlling gospodarki zasobami finansowymi

Controlling gospodarki środkami trwałymi

Cel: poprawa stopnia wykorzystania środków trwałych poprzez redukcje kosztów i podnoszenie stopnia niezawodności

środków trwałych.

Controlling środków trwałych podporządkowany jest etapom cyklu życia danego środka trwałego:

Faza inwestowania

Faza użytkowania

Faza wycofania z eksploatacji

Zadaniem controllingu jest:

Dostarczanie odpowiednich informacji kosztowych

Opracowywanie danych technicznych

Controlling gospodarki materiałowej

Cel: zapewnienie przedsiębiorstwu nieprzerwanego zaopatrzenia (w krótkim i w długim okresie) czyli wzrost znaczenia

orientacji procesowej oraz obniżenie kosztów związania kapitału (redukcja wielkości zapasów).

Gospodarka materiałowa obejmuje czynności w ramach zakupu oraz tzw. logistyki zaopatrzenia

Jednym z narzędzi controllingowych są budżetu kosztów:

o Budżet kosztów materiałów

o Budżet kosztów magazynowania

o Budżet kosztów działu zaopatrzenia

Controlling zasobami ludzkimi

Cel: optymalizacja wykorzystywania zasobów ludzkich w przedsiębiorstwie.

W obszarze gospodarki zasobami ludzkimi controlling wspiera etapy:

Pozyskiwanie personelu

Rozwój i motywowanie personelu

Marketing personalny

Proces zwalniania pracowników

Controlling gospodarki zasobami finansowymi

Cel: Określanie możliwości finansowania przedsięwzięć inwestycyjnych poprzez odpowiednie kształtowanie wpływów

i wydatków przedsiębiorstwa.

Zapewnienie płynności

o Zapewnienie płynności w odniesieniu do struktury zasobów finansowych

o Zapewnienie bieżącej płynności

o Utrzymanie odpowiedniego poziomu rezerwy płynności

Zapewnienie równowagi finansowej

o Włączenie planów cząstkowych poszczególnych obszarów do planu ogólnozakładowego

Anna Skowron | 8

Controlling funkcyjny

Controlling działalności badawczo-rozwojowej

Wspomaga zarządzanie w działaniach badawczo-rozwojowych przedsiębiorstwa, których praca jest podstawową

sukcesu każdej firmy. Dotyczy projektowania i wprowadzania do produkcji nowych wyrobów w taki sposób aby

spełniały normy jakościowe, był atrakcyjny cenowo oraz zaspokajały potrzeby potencjalnych klientów

Controlling projektów

Zapewnia sprawne i efektywne przygotowanie projektów i nowych technologii produkcji oraz modernizację wyrobów.

Ocenia przedsięwzięcia o charakterze rozwojowym, a następnie ich realizację. Controlling ten jest najważniejszy dla:

Przedsiębiorstw budowlanych

Producentów oprogramowania

Agencji reklamowych

Controlling logistyki

Wspomaga realizację funkcji logistycznych tj. transport, gospodarka magazynowa, obsługa zamówień, sterowaniem

przepływów materiałów w procesach produkcyjnych, zbyt wytworzonych produktów. Do zadań controllingu logistyki

należy:

Planowanie i kontrola kosztów logistyki

Optymalizacja zapasów i planowanie transportu

Planowanie przepływu materiałów

Analiza rozbieżności zadań planowanych i wykonywanych w obszarze logistyki

Zaopatrzenie w informacje zorientowane na podejmowanie decyzji

Controlling produkcji

W obszarze produkcji zajmuje się:

o Ustaleniem odpowiedniej struktury asortymentu

o Ustaleniem odpowiedniej ilości poszczególnych wyrobów

o Odpowiednim rozlokowaniem produkcji w czasie i przestrzeni

Jest on zorientowany na sterowanie zyskiem operacyjnym

Celem jest zapewnienie właściwego przebiegu procesu produkcyjnego, zadania:

o Przygotowanie planów przebiegu procesów produkcyjnych

o Optymalizacja procesów technologicznych pod kątem czasu ich trwania i zapotrzebowania na zasoby

o Analiza produktywności czynników wytwórczych w stosunku do realizowanej produkcji i sprzedaży

o Budżetowanie i analiza kosztów wytwarzania

o Decydowanie o wytwarzaniu produktów we własnym zakresie lub zleceniu ich wykonania na zewnątrz

o Badanie możliwości i opłacalności wprowadzenia nowoczesnych technologii produkcyjnych z punktu

widzenia ich wpływu na strukturę kosztów oraz układ logistyczny w procesie produkcji

Controlling kosztów produkcji

Wspieranie kadry menadżerskiej -> pomoc w sterowaniu kosztami -> podstawowe narzędzie – budżetowanie

kosztów.

Służy utrzymaniu dyscypliny kosztów od etapu projektowani produkcji do przekazania do sprzedaży gotowych

wyrobów, umożliwiając rozliczenie odpowiedzialnych za koszty kierowników oraz ocenę stopnia wykorzystania

powierzonych im składników majątku firm. Zadaniem controllingu kosztów produkcji jest ustalenie przyczyn

powstania odchyleń od przyjętych założeń i przyjęcie działań zaradczych.

Stworzenie skutecznego systemu premiowania wymaga ustalenia:

Za co będzie wypłacana premia,

Metod pomiaru efektów pracy i stopnia realizacji powierzonych zadań,

Zasada wiązania wyników oceny z poziomem premii,

Warunków uzyskania premii, a więc wymagań, jakie muszą być spełnione, aby kierownik otrzymał premie.

Anna Skowron | 9

Idealna konstrukcja = każdy pracownik otrzyma wynagrodzenie zależne od jego indywidualnie uzyskanych efektów.

Odchylenia od budżetu kosztów

Odchylenie stawki płac za roboczogodzinę,

Odchylenie rozmiarów robocizny,

Odchylenie całkowite kosztów płac podstawowych,

Odchylenie cen materiałów podstawowych,

Odchylenie całkowite kosztów materiałów podstawowych.

Controlling personalny (zasobów ludzkich)

Cechy controllingu personalnego

Traktowanie personelu jako istotnego składnika aktywów przedsiębiorstwa,

Traktowanie pracowników jako źródła konkurencyjności organizacji,

Odejście od postrzegania personelu wyłącznie jako źródła kosztów.

Główne zadania controllingu personalnego

Nadzorowanie realizacji systemu zarządzania zasobami ludzkimi,

Kontrolowanie jego sprawności,

Wskazywanie propozycji jego zmian w celu ciągłego doskonalenia.

Funkcje controllingu personalnego

Funkcja informująca – zbieranie, opracowywanie, przygotowanie informacji personalnych,

Funkcja sterująca – koordynacja planów i projektów personalnych, kontrola bieżąca.

3 główne obszary zastosowania

Zatrudnienie, np. produktywność pracy,

System funkcji personalnej, np. strategia zarządzania zasobami ludzkimi,

Czynniki wewnętrzne i zewnętrzne wpływające na zatrudnienie i funkcję personalną, np. kultura organizacji.

Podstawowym zadaniem controllingu personalnego jest kontrola skutków podjętych decyzji personalnych, które

dotyczą procesu zatrudniania pracowników w przedsiębiorstwie struktury zatrudnienia, systemu wynagradzania,

wykorzystania czasu pracy pracowników i kosztów pracy.

Controlling zasobów ludzkich umożliwia jak najlepsze wykorzystanie dostępnego personelu, tak kształtując prace osób

zatrudnionych, aby pomnażać wartość i sukces przedsiębiorstwa.

Controlling marketingu i sprzedaży

Cel

Wspomaganie zarządzania marketingowego w przedsiębiorstwie w zakresie racjonalizacji wydatków, które są

konieczne do zrealizowania planów sprzedaży oraz ich wpływu na wielkość obrotów i zysków przedsiębiorstwa.

Koncentracja zadań działów marketingowych na

Wzroście sprzedaży,

Zwiększeniu zysków.

Działania te podporządkowane są interesem klienta, aby doprowadzić do najlepszych rozwiązań zgodnych z interesem

przedsiębiorstwa.

Controlling marketingu i sprzedaży obejmuje

Analizy strategiczne,

Planowanie i kontrolę cen oraz przychodów,

Sterowanie działaniami handlowców,

Planowanie i kontrolę działań promocyjnych,

Analiza zapotrzebowania na produkty w przekroju klientów i obszarów sprzedaży.

Podział klientów na segmenty ze względu na

Geografię, demografię i korzyści jakie osiąganą z nabycia produktu.

Ustalone standardy w tym obszarze powinny zapewnić poprawę wyników sprzedaży dzięki

Zwiększeniu wydatków na promocję poszczególnych wyrobów,

Zmianę polityki cenowej i stosowaniu systemu upustów oraz rabatów,

Zatrudnianiu większej liczby akwizytorów, dealerów, agentów handlowych itp.,

Zwiększeniu zaangażowania zatrudnionych handlowców, np. poprzez zmianę systemu wynagrodzeń.

Anna Skowron | 10

Controlling ekologii (eko-controlling)

Funkcje

Ustalenie zadań w zakresie ochrony środowiska,

Planowanie i kontrola wykorzystania surowców, materiałów i energii w przedsiębiorstwie,

Dostarczanie informacji ekologicznych,

Przeprowadzenie ekonomicznego rachunku kosztów korzystania z zasobów środowiska.

Eko-controlling sprzyja następującym celom rozwoju przedsiębiorstw

Poprawienie zdolności reakcji zarządzających na zagrożenie ekologiczne,

Koordynacji działań uwzględniających aspekty ekologiczne,

Usprawnianiu systemów motywowania pracowników do zachowań proekologicznych,

Zwiększaniu zdolności przystosowania się przedsiębiorstw do zmian w otoczeniu uwarunkowanych

ekologicznie.

Korzyści wdrożenia eko-controllingu w przedsiębiorstwie

Oszczędności kosztów,

Budowa stosunków zaufania z otoczeniem i pracownikami,

Wykorzystanie szans rynkowych

Controlling finansowy

Celem jest poprawa ogólnej sytuacji finansowej przedsiębiorstwa w trzech przekrojach

Rentowności,

Płynności,

Efektywności funkcjonowania.

Osiąga się to poprzez

Wygenerowanie dodatkowych zysków,

Unikanie wysokich kosztów finansowania działalności,

Zmniejszenie ryzyka oraz wzrost wartości przedsiębiorstwa.

Controlling finansowy wykorzystuje procedury i dane z rachunkowości zarządczej m.in. poprzez

Utrzymanie płynności finansowej w przedsiębiorstwie, polega na sterowaniu zasobem i strumieniem środków

finansowych i stałym przewidywaniu kosztów,

Sterowanie obiegiem środków obrotowych,

Sterowanie ekonomiką środkówo trwałych (koniecznie przy decyzjach: zakupu, wytworzenia, eksploatacji,

konserwacji, naprawy itp.),

Sterowanie kosztami,

Raporty i sprawozdania dla zarządzających,

Kalkulacje, decyzje cenowe, planowanie zysków, przedsięwzięć obejmujących problem cen.

Zadanie

Stworzenie szkicu sytuacji majątkowej przedsiębiorstwa w przyszłości. Jest to tzw. bilans pro forma. Ze względu na to,

że zmiany w pozycjach bilansowych wynikają z różnych rodzajów budżetu, budżet ten kontroluje dokładność wszystkich

innych prognoz i planów. Szkic taki umożliwia ocenę możliwości kredytowych przedsiębiorstwa i jego wiarygodność

wobec kontrahentów.

Anna Skowron | 11

Controlling inwestycji

Funkcje

Dostarcza instrumentów, które pozwalają podjąć decyzje inwestorskie i kontrolować ich realizację oraz uzyskać

założoną efektywność ekonomiczną. Controllingiem objęty jest więc pełny cykl inwestycyjny – od projektowania,

poprzez realizację, do zakończenia i całkowitego rozliczenia finansowego przedsięwzięcia inwestycyjnego. Jedną z

najważniejszych kwestii jest kontrola budżetu inwestycji.

Każda inwestycja ma indywidualny charakter, różny stopień złożoności i różny czas realizacji, powodując, że

controlling będzie miał zupełnie inną skalę działań i procedur dla inwestycji małych niż inwestycji dużych.

Inwestowanie

Proces polegający na angażowaniu kapitału w przedsięwzięcia gospodarcze mające na celu powiększenie majątku

posiadaczy kapitału.

Controlling inwestycyjny

- nie jest działalnością operacyjną przedsiębiorstwa i nie ma charakteru rutynowego.

- ma charakter rzeczowy a nie finansowy.

- jest wyodrębnionym projektem o określonym cyklu i oczekiwanym rezultacie.

Controlling jakości

Cechy

- system organizacyjno-techniczny zarządzania i zapewnienia jakości.

- ukierunkowany jest na wieloaspektowe kierowanie organizacją, uwzględniające działalność różnych obszarów

przedsiębiorstwa.

- integralny element systemu zapewnienia jakości.

- podstawą jest scentralizowany system zarządzania jakością.

- powinien objąć wszystkie zainteresowane jednostki organizacyjne.

Controlling kosztów

Jednym z ważniejszych aspektów controllingu wspomagającego zarządzanie kosztami w krótkim okresie jest

budżetowanie kosztów.

Budżet może być sporządzony w przekroju:

- miejsc powstawania kosztów.

- kosztów rodzajowych.

- kosztów bezpośrednich lub pośrednich.

- innych pozycji dostosowanych do potrzeb przedsiębiorstwa.

Budżet kosztów stanowi podstawę kontroli oraz środków odpowiedzialności za powierzone im do wykonania zadania.

Istotą jest porównanie kosztów rzeczywistych z budżetowaniem.

In

w

es

ty

cje

Rzeczowe, np.

budowa hali

Finansowe, np.

zakup akcji

Niematerialne

Anna Skowron | 12

Proces kontroli kosztów

Najczęściej występujące etapy budżetowania kosztów

1. Opracowanie lub rewizja istniejącego długoterminowego planu finansowego przedsiębiorstwa.

2. Sporządzenie budżetu dla następnego okresu budżetowego.

3. Określenie docelowej stopy redukcji kosztów w skali przedsiębiorstwa.

4. Desegregacja ogólnego celu redukcji kosztów w skali przedsiębiorstwa.

5. Ostateczne opracowanie budżetu na następny okres.

Controlling podatkowy

Wycena przedsiębiorstwa

Dokonywanie pomiaru wartościowego przedsiębiorstwa i jego składników oraz efektów ekonomicznych podjętych

decyzji o takim stopniu jakości, który zapewni możliwość oceny efektów działań podjętych w przeszłości i wyboru

najkorzystniejszego wariantu decyzji w przyszłości.

Najpopularniejsze standardy wartości

- wartość inwestycyjna.

- wartość rynkowa.

- sprawiedliwa wartość rynkowa.

- wartość fundamentalna.

Controlling wartości dotyczy 3 obszarów działalności przedsiębiorstwa

- Wzrostu – wzrost sprzedaży z towarzyszącą mu poprawą rentowności.

- Rentowności – planowanie poprawy rentowności całego zaangażowanego kapitału.

- Ryzyka – analiza szerokiego spektrum rodzajów ryzyka.

W praktyce gospodarczej nie stosuje się w czystej postaci żadnego z prezentowanych układów klasyfikacyjnych,

decydując się najczęściej na podejście szczeblowe z wykorzystaniem controllingu wybranych funkcji przedsiębiorstwa –

na przykład wprowadza się controlling badań i rozwoju, controlling projektów, controlling inwestycji, controlling

personalny, controlling marketingu i sprzedaży oraz controlling finansowy. A jego funkcje logistyki oraz produkcji i

kosztów jej wytworzenia realizuje się w ramach controllingu operacyjnego.

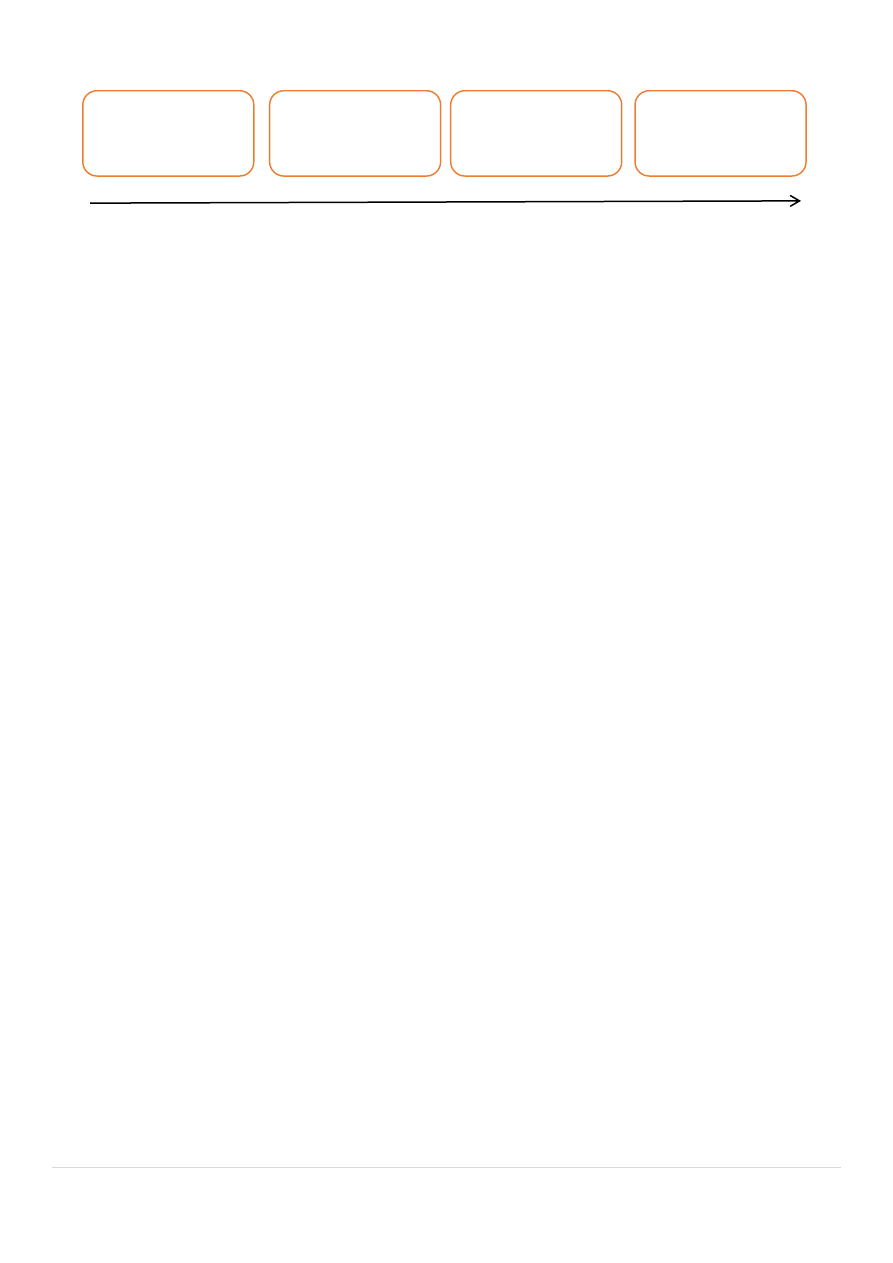

Pomiar rzeczywiście

poniesionych

kosztów

Porównanie

kosztów

rzeczywistych ze

wzorcem

Analiza przyczyn

zidentyfikowanych

odchyleń

Podjęcie działań

modyfikujących

Anna Skowron | 13

Controlling operacyjny i jego instrumenty

- (CS) Controlling strategiczny – czy robimy właściwe rzeczy?

- (CO) Controlling operacyjny – co pomaga osiągnąć cele? Czy robimy właściwe rzeczy?

Istota controllingu operacyjnego (CO)

-

Dopełnienie controllingu strategicznego.

- CS i CO tworzą wewnętrznie skoordynowany system.

- CO konkretyzuje nadrzędne cele strategiczne.

- Desegregacja i uszczegółowienie planów strategicznych.

- CO uwzględnia aktualne uwarunkowania działalności przedsiębiorstwa.

- CO tworzy system informacyjny dla potrzeb zarządzania operacyjnego w zakresie: krótkoterminowych planów i

budżetów, stopnia realizacji zadań, stopnia wykorzystania zasobów oraz odchyleń od planów.

- CO ukierunkowany jest na realizację bieżących celów: rentowność, płynność i efektywność.

Zadania controllingu operacyjnego

Określenie (na podstawie strategii) celów głównych i cząstkowych.

Opracowanie planów działań służących realizacji celów.

Przełożenie planów na budżet.

Ustalenie mierników i wskaźników oceny stopnia realizacji celów.

Kontrola procesów realizacji strategii.

Sporządzanie raportów i sprawozdań.

Zapewnienie współdziałania pracowników w ramach powyższych procesów.

Instrumenty controllingu operacyjnego

Krótkookresowy rachunek kosztów i wyników – (rachunek kosztów zmiennych, bezpośrednich)

Rachunek kosztów zmiennych oparty jest na podziale kosztów własnych produktów ze względu na ich zmienność, tj.

sposób reagowania na wahania wielkości produkcji. Podział na: koszty stałe i koszty zmienne.

Krótkookresow

y rachunek

kosztów i

wyników

Analiza

punktów

krytycznych

???

Budżetowanie

Anna Skowron | 14

Koszty zmienne

Koszty stałe

- inaczej koszty aktywności produkcyjnej.

- powstałe podczas procesu produkcji.

- obejmują koszty bezpośrednie oraz zmienne

pośrednie produkcji (zmienne koszty

wydziałowe).

- są proporcjonalnie zmienne w stosunku do

wielkości produkcji.

- inaczej koszty gotowości.

- obejmują: stałe koszty produkcji, koszty

sprzedaży i koszty ogólnego zarządu.

Istotą problemu w rachunku kosztów zmiennych jest właściwy sposób podziału kosztów całkowitych na koszty

zmienne i koszty stałe.

Analiza punktów krytycznych lub analiza progu rentowności

(analiza zależności produkcja-koszty-zysk)

Analiza CVP sprowadza się do badania relacji pomiędzy kosztami a rozmiarami produkcji oraz ich wpływu na zysk. Dla

właściwego sterowania przebiegiem działalności przedsiębiorstwa ważne jest określenie wartości krytycznych szeregu

parametrów ekonomicznych, takich jak:

Wielkość produkcji.

Wielkość sprzedaży.

Ceny sprzedaży produktów

Koszty stałe i zmienne.

Wartości krytyczne

Stanowią granice pozwalające ustalić, przy jakich poziomach parametrów działalności przedsiębiorstwa zostanie

osiągnięta określona rentowność. W analizie progu rentowności rozpatruje się zależności przychodów ze sprzedaży,

kosztów własnych sprzedawanych produktów i wyników ze sprzedaży od skali działalności przedsiębiorstwa, tj. od

wielkości produkcji i sprzedaży. Próg rentowności jest taką wielkością produkcji i sprzedaży, przy której przychód ze

sprzedaży produktów jest równy kosztom własnych sprzedanych produktów.

Analiza progu rentowności bada

- potencjalne możliwości zwiększenia zysku poprzez zmiany wartości sprzedaży i kosztów.

- dopuszczalny spadek sprzedaży w kontekście całkowitej utraty zysku.

Budżetowanie

Budżet

Jest planem działania przypisanym jednostkom organizacyjnym (ośrodkom odpowiedzialności) oraz przedsiębiorstwu

jako całości dla określonego okresu budżetowego. Jest skwantyfikowanym planem działania wyrażonym liczbowo w

jednostkach naturalnych i wartościowych, przedstawiającym w sposób pośredni cele przedsiębiorstwa w danym

okresie i sposoby ich realizacji.

Budżetowanie obejmuje 3 fazy

1. Tworzenie budżetu.

2. Realizacja budżetu.

3. Kontrola budżetu.

Anna Skowron | 15

Metody budżetowania

1. Kryterium podstawy odniesienia dla wartości ustalonych w budżecie.

Budżetowanie przyrostowe

Budżetowanie od zera

Punktem wyjścia sporządzenia budżetu na dany okres

budżetowy jest wykonanie osiągnięte w poprzednim

okresie.

Wartości wyjściowe są korygowane o przewidywane

zmiany spowodowane czynnikami zewnętrznymi

(popyt, inflacja, cena pieniądza itp.) oraz czynnikami

wewnętrznymi (zmiany wydajności, technologii,

efektywności).

Zalety: niska pracochłonność i prostota.

Wady: przenoszenie błędów i nieprawidłowości

poprzedniego okresu.

Przyjmuje się, że okresy objęte budżetowaniem

odbywają się jak gdyby po raz pierwszy.

Zalety: odcięcie od informacji historycznych. Pozwala

zidentyfikować i wyeliminować działania nieefektywne.

Wady: wysoka pracochłonność, rzadko stosowana w

praktyce, głównie wykorzystywana w

przedsiębiorstwach rozpoczynających działalność,

podlegających istotnym procesom.

2. Kryterium udziału pracowników niższych szczebli w tworzeniu budżetu.

Budżetowanie odgórne (nakazowe)

Budżetowanie oddolne (partycypacyjne)

Charakteryzuje się ograniczonym udziałem

pracowników niższych szczebli w opracowaniu budżetu.

Budżet tworzą menadżerowie najwyższych szczebli.

Stosowane zazwyczaj w małych i nowo powstałych

przedsiębiorstwach.

Zalety: spójność działań pracowników niższych szczebli

z celami przedsiębiorstwa oraz ich dyscyplinowanie.

Wady: zmniejszenie motywacyjnej funkcji

budżetowania i identyfikacji z celami budżetowania

pracowników niższych szczebli zarządzania.

Polega na tym, że budżet główny tworzony jest w

drodze konsolidacji budżetów cząstkowych

sporządzonych na niższych szczeblach zarządzania.

Stosowane głównie w dużych przedsiębiorstwach o

rozbudowanych strukturach organizacyjnych.

Zalety: sprzyja funkcji motywacyjnej, realności oraz

akceptacji przez pracowników.

Wady: duża pracochłonności i wydłużenie czasu

opracowania.

3. Kryterium zakresu uwzględniania zmian rozmiarów działalności.

Budżety sztywne (stałe)

Budżety elastyczne (zmienne)

Ustalone są dla jednego planowanego poziomu

wielkości produkcji i sprzedaży.

Nie zakłada się wahania rzeczywistej wielkości produkcji

w stosunku do planu.

Opracowywane są głównie dla krótkich okresów.

Opracowywane są dla różnych planowanych rozmiarów

produkcji.

Zalety: większa realność na tle wahań rozmiarów

produkcji i sprzedaży.

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron