61

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

Wycena kredytu dla przedsi´biorstwa

– za∏o˝enia teoretyczne

i przeglàd metod

C z e s ∏ a w M e s j a s z , L i d i a M e s j a s z

Wprowadzenie

Kredyt bankowy ma specjalne znaczenie w relacjach

mi´dzy bankiem a przedsi´biorstwem. Oprócz klasycz-

nych rozwa˝aƒ, dotyczàcych struktury kapita∏u oraz jej

determinantów, traktowanie kredytu jako specyficznej

formy kontraktu d∏ugu ma istotne walory teoretyczne

i praktyczne, np. w zagadnieniach dotyczàcych wybo-

ru strategii finansowania dzia∏alnoÊci przedsi´bior-

stwa, czy te˝ jej zwiàzków ze strategià konkurencji na

rynku produktów oraz na rynku zaopatrzeniowym.

Kredyt powinien wi´c byç traktowany jako jeden z in-

strumentów nadzoru nad przedsi´biorstwem (corporate

governance), sprawowanego nie tylko przez w∏aÊci-

cieli, ale równie˝ przez wierzycieli (O. Hart, 1995;

C. Mesjasz, 1999). Dodaç do tego nale˝y jeszcze meto-

dologiczne znaczenie analizy kredytu jako wprowadze-

nia do badaƒ nad innymi formami wspó∏pracy banku

z przedsi´biorstwem.

Narastajàca konkurencja na rynku kredytowym

i nowe formy finansowania sprawiajà, ˝e banki w swej

polityce kredytowej muszà si´ wykazywaç coraz wi´k-

szà elastycznoÊcià dzia∏ania. Nie jest ju˝ mo˝liwe

udzielanie kredytów wed∏ug zasady 3-6-3, obowiàzujà-

cej dawniej w bankach amerykaƒskich

1

. Dotyczy to

w szczególnoÊci polskich banków, które cz´sto jeszcze

dzia∏ajà w sposób szablonowy i traktujà procedur´

udzielenia kredytu jako mniej lub bardziej uproszczonà

analiz´ zdolnoÊci kredytowej albo wr´cz jako jedynie

w∏aÊciwe wype∏nienie wniosku kredytowego. Konku-

rencja sprawia jednak, ˝e coraz cz´Êciej muszà one ne-

gocjowaç warunki udzielania kredytów. Negocjacje te

obejmujà nie tylko ich wielkoÊç, termin sp∏aty i opro-

centowanie. Dotyczyç mogà równie˝ innych atrybutów

kredytów - rodzaju i wielkoÊci zabezpieczenia, dodat-

kowych klauzul (warunków) (covenants), dotyczàcych

post´powania przedsi´biorstwa w trakcie realizacji in-

westycji, zasad kontroli tego post´powania czy te˝ wa-

runków przystàpienia do renegocjacji kredytu.

Pomimo istotnego znaczenia innych atrybutów

kredytu, oprocentowanie - czy te˝ szerzej ujmujàc - je-

go cena pozostaje g∏ównym zagadnieniem w negocja-

cjach umowy kredytu.

Celem artyku∏u jest przedstawienie podstawowych

za∏o˝eƒ teoretycznych oraz metod wyceny kredytu sto-

sowanych g∏ównie w relacjach banków z kredytobior-

cami instytucjonalnymi. Prezentacja nie obejmuje,

oczywiÊcie, wszystkich metod ani nie jest kompletna.

Stanowi jedynie wprowadzenie i zach´t´ do dalszych

badaƒ. Celem tej prezentacji jest natomiast wyekspono-

wanie ceny kredytu jako przedmiotu negocjacji, czasa-

mi bardzo z∏o˝onych, które prowadzone sà mi´dzy ban-

kami a klientami w warunkach konkurencyjnych ryn-

ków finansowych.

Sk∏adniki ceny kredytu

Kalkulacja kosztów negocjacji i realizacji transakcji kre-

dytowych nie jest jeszcze zbyt rozpowszechniona

w teorii i praktyce. Istotnà rol´ w ukazaniu ich znacze-

nia odgrywa teoria kosztów transakcji oraz koncepcja

kosztów przedstawicielstwa (M. Jensen i W. Meckling,

1976; O. Williamson, 1995; 1998). Nale˝y jednak braç

pod uwag´, ˝e identyfikacja sk∏adników i pomiar oby-

dwu rodzajów kosztów, zgodnie z ich pierwotnymi de-

finicjami, mogà byç utrudnione albo wr´cz niemo˝liwe

1

Bierze si´ depozyty na 3%, po˝ycza si´ na 6% i do zobaczenia na polu

golfowym o 3.00. „The Economist” International Banking Survey), 10

kwietnia 1993, s. 5.

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

62 BankowoÊç Komercyjna

ze wzgl´du na niemo˝noÊç zgromadzenia odpowied-

nich informacji. Dlatego banki cz´sto stosujà uprosz-

czone podejÊcia do oceny kosztów administracyjnych

oraz arbitralnà alokacj´ tych kosztów. Koncepcje kosz-

tów transakcji oraz kosztów przedstawicielstwa nale˝y

w takim przypadku traktowaç nie tylko jako narz´dzie

analizy teoretycznej, ale równie˝ jako ogólnà podstaw´

poszukiwaƒ praktycznych metod oceny rzeczywistych

kosztów transakcji.

Koszty przedstawicielstwa stanowià istotny pro-

blem teoretyczny, wymagajàcy odr´bnych rozwa˝aƒ -

(por. M. Jensen i W. Meckling, 1976, s. 308; P. Newman

i in., 1992, t. 1, s. 27). Dla negocjacji umów kredytu

wi´ksze znaczenie ma natomiast teoria kosztów transak-

cji. Zgodnie z tà teorià, mo˝na wyró˝niç nast´pujàce

koszty:

- przygotowania transakcji, wyszukiwania infor-

macji i partnerów transakcji,

- przygotowania i prowadzenia negocjacji (wst´p-

nych i zasadniczych),

- wykonania umowy,

- zabezpieczenia i monitorowania wykonania

umowy,

- ewentualnego udzia∏u podmiotów zewn´trznych,

np. sàdów, w egzekwowaniu umowy,

- dostosowania umowy (kontraktu) do zmienio-

nych warunków (renegocjacji).

Dla kosztowej formu∏y ceny kredytu za reprezenta-

tywnà mo˝na uznaç typologi´ rodzajowà, obejmujàcà:

- koszty pozyskania kapita∏u,

- koszty operacyjne banku (ogólnozak∏adowe oraz

koszty administracyjne kredytu),

- koszty ryzyka,

- wymaganà przez bank stop´ zysku (mar˝´).

Koszty opisywane w obydwu typologiach stano-

wià podstaw´ kalkulacji ceny kredytu i w ca∏oÊci sà po-

noszone przez klienta (przedsi´biorstwo). Poza ewen-

tualnymi kosztami zwiàzanymi z przygotowaniem

i z∏o˝eniem wniosku kredytowego wyst´pujà one do-

piero po zawarciu umowy kredytu.

Cena kredytu, okreÊlana za pomocà wyceny rynko-

wej, obejmuje koszty sta∏e oraz sk∏adniki zmienne,

ustalane przez bank na podstawie informacji z rynku -

prowizje, op∏aty oraz stop´ zysku.

Wszystkie metody wyceny oraz typologie kosztów

pozwalajà na okreÊlenie, w jakim zakresie sk∏adniki ce-

ny kredytu mogà byç przedmiotem negocjacji albo

uzgodnieƒ, a dok∏adniej rzecz ujmujàc - które z nich

mogà podlegaç zmianom w trakcie negocjacji.

Mimo ˝e w praktyce wiele banków stosuje sta∏e

prowizje oraz op∏aty, to jednak w warunkach konku-

rencji na rynku kredytowym mogà one podlegaç zmia-

nom, wynikajàcym ze strategii cenowej banku. Nego-

cjacjom nie podlega natomiast wysokoÊç stawki bazo-

wej zwiàzanej z podstawowà stopà oprocentowania de-

pozytów, kosztami uzyskania kapita∏u i utrzymania re-

zerwy obowiàzkowej. Mo˝e natomiast podlegaç nego-

cjacjom i uzgodnieniom sposób zmiany wysokoÊci

oprocentowania kredytu, wynikajàcy ze zmiany stopy

procentowej kredytu refinansowego oraz zmiany stopy

rezerwy obowiàzkowej.

Koszty transakcji - koszty przygotowania,

wykonania i renegocjacji umowy

Z transakcjà kredytowà zwiàzane sà nast´pujàce koszty:

przygotowania, wykonania, monitorowania, zabezpie-

czeƒ oraz ewentualnych renegocjacji; koszty te pono-

szone sà przez bank oraz przedsi´biorstwo. Stanowià

podstaw´ kalkulacji ceny kredytu i w ca∏oÊci przenoszo-

ne sà przez klienta (przedsi´biorstwo), lecz dopiero po

zawarciu umowy kredytu. Dlatego te˝ mogà stanowiç

istotny czynnik wyboru banku przez przedsi´biorstwo.

Koszty przygotowania umowy

Koszty te zwiàzane sà z poszczególnymi fazami nego-

cjacji i obejmujà:

- faz´ przednegocjacyjnà i negocjacje wst´pne:

koszty wyszukiwania partnerów, zbierania informacji,

wst´pnych kontaktów,

- przygotowanie negocjacji zasadniczych: koszty

zbierania informacji, analiz, kontaktów oraz wst´pnych

negocjacji zwiàzanych z przygotowywaniem wniosku

kredytowego,

- negocjacje zasadnicze: koszty organizacyjne

i przygotowania sesji negocjacyjnych.

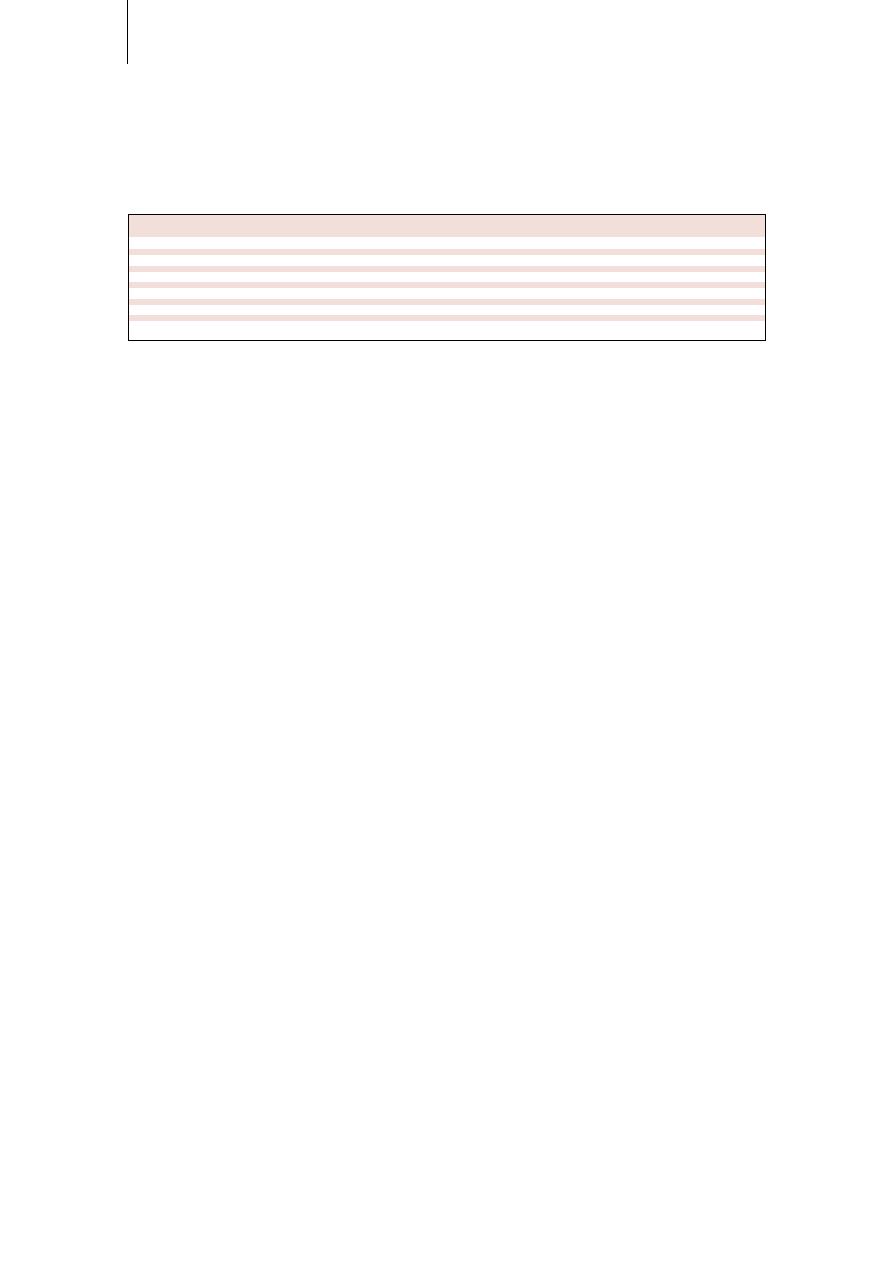

Typologia kosztów transakcji

Ogólna wycena koƒcowa

- zwiàzane z przygotowaniem i prowadzeniem negocjacji

- koszty administracyjne kredytu

(wst´pnych i zasadniczych)

- prowizje i op∏aty

- wykonania umowy

- koszty ryzyka transakcji (ogólne i specyficzne)

- zabezpieczenia i monitorowania wykonania umowy

- wymagana przez bank stopa zysku

- dostosowania kontraktu do zmienionych warunków

(renegocjacji)

Tabela 1 Sk∏adniki ceny kredytu mogàce byç przedmiotem negocjacji i uzgodnieƒ

èród∏o: opracowanie w∏asne.

Koszty przygotowania umowy obcià˝ajà zarówno

przedsi´biorstwo, jak i bank. Uwzgl´dniajàc mo˝liwoÊç

wczeÊniejszego odrzucenia wniosku kredytowego,

bank stara si´ zabezpieczyç przed poniesieniem zb´d-

nych kosztów poprzez pobranie bezzwrotnej op∏aty za

rozpatrzenie wniosku kredytowego - analiz´ sytuacji

klienta oraz ocen´ zabezpieczenia.

Analizujàc wp∏yw kosztów przygotowania umowy

kredytu, nale˝y wziàç pod uwag´, ˝e zwiàzane sà one

z aktywami specyficznymi dla danej transakcji (specific

assets) i cz´sto stanowià one koszty utopione (sunk costs).

Mogà one wp∏ywaç na os∏abienie si∏y przetargowej

strony, która ponosi wi´ksze straty w przypadku nie-

dojÊcia transakcji do skutku. Koszty przygotowania

zwiàzane sà równie˝ z czasem trwania negocjacji

i groêba nadmiernego ich wzrostu ze wzgl´du na prze-

d∏u˝enie czasu trwania negocjacji równie˝ mo˝e stano-

wiç istotny element przetargowy.

Koszty wykonania umowy

Koszty realizacji umowy obejmujà: koszty monitorowa-

nia, koszty zabezpieczeƒ oraz inne dodatkowe koszty.

Oprócz teorii kosztów transakcji, teoretycznà podstaw´

ich analizy stanowi koncepcja kosztów przedstawiciel-

stwa. Monitorowanie obejmuje wszystkie dzia∏ania po-

dejmowane przez wierzyciela oraz podmioty zewn´trz-

ne, np. audytorów, dotyczàce zachowania si´ d∏u˝nika

w trakcie realizacji kredytu. Podstaw´ teoretycznà obli-

czania kosztów monitorowania umowy stanowià rów-

nie˝ koncepcje kosztownej weryfikacji stanu (

costly

state verification

) - por. R. Townsend, 1979; D. Gale

i M. Hellwig, 1985; S. Williamson, 1986, 1987 oraz

K. Dowd, 1992

2

.

Do kosztów monitorowania zaliczyç mo˝na:

- koszty gromadzenia informacji przez wierzyciela

od d∏u˝nika oraz informacji zewn´trznych,

- koszty dostarczania informacji przez d∏u˝nika.

W ich sk∏ad wchodzà koszty poszczególnych czyn-

noÊci realizowanych przez wierzyciela i d∏u˝nika. Po-

niewa˝ nie jest mo˝liwa szczegó∏owa specyfikacja tych

kosztów, dlatego w∏àczane sà one do prowizji banku.

W ograniczonym stopniu mogà byç przedmiotem nego-

cjacji i ustaleƒ o charakterze technicznym w trakcie

przygotowywania umowy kredytu, co wynika z nie-

wielkich mo˝liwoÊci negocjowania warunków monito-

rowania.

Zmniejszenie kosztów przygotowania transakcji

i monitorowania mo˝e byç efektem tego, ˝e bank ma

dodatkowe informacje o przedsi´biorstwie: albo z do-

tychczasowego przebiegu wspó∏pracy, albo jeÊli wspó∏-

praca dopiero si´ zaczyna – z innych êróde∏, takich jak

rating, kszta∏towanie si´ cen akcji, wywiadownie go-

spodarcze czy te˝ inne banki.

Dodatkowymi, lecz cz´sto pomijanymi w teorii

i praktyce, sà koszty monitorowania zwiàzane z ryzy-

kiem. Bardziej ryzykowne kredyty wymagajà ponosze-

nia dodatkowych kosztów administracyjnych, co wyni-

ka z koniecznoÊci bardziej intensywnego monitorowa-

nia ze strony banku. Powstajàce w zwiàzku z tym kosz-

ty powinny byç zaliczone do ogólnych kosztów ryzyka

danej transakcji. Mogà te˝ byç traktowane jako cz´Êç

kosztów upad∏oÊci, jeÊli do niej dojdzie w wyniku nie-

wykonania zobowiàzaƒ przez kredytobiorc´.

Koszty zabezpieczenia

Stosowanie zabezpieczenia kredytu niesie ze sobà

koszty transakcji, które w koƒcowym efekcie zawsze

ponoszone sà przez kredytobiorc´. Stanowià one ele-

ment zarówno kosztów przygotowania, jak i kosztów

realizacji umowy. Mo˝na je podzieliç na dwie grupy -

zwiàzane z przygotowaniem zabezpieczenia oraz z za-

spokojeniem ewentualnych roszczeƒ banku. Dla ka˝dej

formy zabezpieczenia koszty jego przygotowania mu-

szà byç uwzgl´dniane bezpoÊrednio w trakcie negocjo-

wania umowy kredytu. Koszty zwiàzane z zaspokoje-

niem roszczeƒ banku sà przedmiotem negocjacji

w trakcie przygotowania umowy oraz mogà staç si´

przedmiotem renegocjacji zwiàzanych z utratà zdolno-

Êci kredytowej.

Specyficzne koszty zwiàzane z ka˝dà z form zabez-

pieczenia okreÊlane sà w odpowiednich regulacjach

prawnych i omawiane sà w wielu opracowaniach spe-

cjalistycznych (por. A. Jakubecki i in., 1996; I. Heropo-

litaƒska i in., 1999). Warto przy tym zauwa˝yç, ˝e nie-

które zabezpieczenia o wysokiej jakoÊci charakteryzujà

si´ wysokimi kosztami transakcji. Dla niektórych form

zabezpieczeƒ sà to koszty bezpoÊrednie. Najbardziej

kosztownà formà zabezpieczenia jest hipoteka. Jest to

stabilna i pewna, chocia˝ cz´sto ma∏o p∏ynna forma za-

bezpieczenia. Koszty jej ustanowienia obejmujà koszty

wyceny, ubezpieczenia, op∏aty sàdowe, skarbowe oraz

notarialne. Dla innych form zabezpieczenia istotnà rol´

odgrywajà koszty alternatywne, np. kaucje czy blokady

Êrodków na kontach przedsi´biorstwa - kredytobiorcy.

Szczegó∏owa analiza tych kosztów stanowi jeden

z istotnych, chocia˝ nie pierwszoplanowych czynni-

ków wyboru zabezpieczenia. Zakres swobody negocja-

cji dotyczàcych kosztów egzekucji roszczeƒ w odnie-

sieniu do zabezpieczenia jest wyznaczany przez te

przepisy. Zgodnie ze wzorcami stosowanymi w innych

krajach, powinien byç okreÊlony w umowie kredytu,

przynajmniej w sposób ogólny.

63

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

2

Koszty weryfikacji stanu dotyczà jednorazowego dzia∏ania wierzycieli i

znajdujà zastosowanie jedynie w modelach teoretycznych kontraktów

finansowych. Koncepcja kosztów przedstawicielstwa stanowiç mo˝e

natomiast punkt wyjÊcia dla bardziej zaawansowanej analizy ca∏oÊci kosztów

realizacji umowy d∏ugu, w tym równie˝ kredytu (por. M. Jensen i W.

Meckling, 1976; M. Harris i A. Raviv, 1991).

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

64 BankowoÊç Komercyjna

Koszty renegocjacji

Renegocjacje umowy kredytu prowadzone sà albo wów-

czas, gdy powstaje koniecznoÊç zmiany niektórych usta-

leƒ umowy bez zagro˝enia upad∏oÊcià, albo w razie

trudnoÊci finansowych, gdy pojawiajà si´ problemy

z wyp∏acalnoÊcià, które mogà doprowadziç do upad∏o-

Êci i w konsekwencji do restrukturyzacji przedsi´bior-

stwa bàdê do jego likwidacji. W zwiàzku z tym nale˝y

braç pod uwag´ dwie kategorie kosztów renegocjacji.

Koszty renegocjacji pierwszego rodzaju sà uwzgl´dnia-

ne w umowach kredytu jako ewentualne op∏aty za zmia-

ny warunków zawartych w umowie. Równie˝ sposób

okreÊlenia kosztów renegocjacji zwiàzanych z powsta-

waniem trudnoÊci finansowych powinien byç dok∏ad-

nie okreÊlony w umowie kredytu. W teorii kontraktów

finansowych jest to istotny problem zwiàzany z wp∏y-

wem kosztów bankructwa na struktur´ kapita∏u oraz na

umowy kredytu (O. Hart, J. Moore, 1998). W polskim

systemie prawnym mo˝na w tym przypadku korzystaç

z przepisów Prawa o post´powaniu uk∏adowym z dnia

24 paêdziernika 1934 r. oraz Prawa upad∏oÊciowego

z dnia 24 paêdziernika 1934 r.

W anglosaskiej praktyce bankowej, w umowach

kredytu wprowadza si´ fragmenty, zawierajàce opisy

dzia∏aƒ przedsi´biorstwa, które narusza∏yby warunki

umowy i prowadzi∏y do jego niewyp∏acalnoÊci (events

of default). W opisach tych okreÊla si´ równie˝, jakie

dzia∏ania mo˝e podjàç bank w takich sytuacjach oraz

jak nale˝y podzieliç koszty zwiàzane z dzia∏aniami

w warunkach trudnoÊci finansowych i niewyp∏acalno-

Êci (P. Rose, 1991, s. 189).

Wykorzystanie wszystkich omówionych powy˝ej

sk∏adników ceny kredytu nie zawsze jest konieczne

i mo˝liwe w negocjacjach. Przedstawione one zosta∏y

jedynie jako narz´dzie pomocnicze, potrzebne w okre-

Êlaniu ceny kredytu. W praktyce bankowej cz´sto si´

bowiem zdarza, ˝e okreÊlane w sposób ujednolicony

mar˝e, prowizje i op∏aty bankowe nie pozwalajà na po-

krycie kosztów niektórych transakcji i banki stajà przed

koniecznoÊcià rekompensowania kosztów poszczegól-

nych transakcji. Jest to oczywiÊcie niemo˝liwe do unik-

ni´cia i stanowi jeden z podstawowych problemów po-

lityki kredytowej i zarzàdzania bankiem. ZnajomoÊç

kosztów transakcji pozwala na cz´Êciowe unikni´cie te-

go problemu.

Metody kszta∏towania ceny kredytu

Cena kredytu (stopa procentowa) zarówno dla przed-

si´biorstw, jak i dla klientów indywidualnych stanowi

wa˝ne narz´dzie strategii konkurencji banku na rynku

kredytowym. Pojawiajà si´ w zwiàzku z tym nowe po-

dejÊcia do sposobów jej okreÊlania. Banki komercyjne,

naÊladujàc w pewien sposób banki inwestycyjne, dà˝à

do tego, aby nie byç jedynie „cenobiorcami” (price

takers), ale by mieç równie˝ wp∏yw na okreÊlanie ceny

(price setting) oraz na warunki rynku (market makers).

Jest to bardzo utrudnione i nie zawsze si´ udaje w wa-

runkach silnej konkurencji mi´dzy bankami oraz roz-

woju innych form finansowania zewn´trznego. Dlatego

okreÊlenie ceny kredytu w trakcie negocjacji z przedsi´-

biorstwem traktowane jest jako istotny element rynko-

wej polityki banku komercyjnego (banku uniwersalne-

go) w zakresie dzia∏alnoÊci kredytowej.

Problemy teoretyczne dotyczàce ceny kredytu roz-

wa˝a si´ w dwóch, zwiàzanych ze sobà uj´ciach: eko-

nomicznym (finansowym i rachunkowoÊciowym) oraz

marketingowym. W uj´ciu ekonomicznym rozpatruje

si´ z kolei dwa podstawowe zagadnienia:

- wp∏yw zmian ceny kredytu na kszta∏towanie si´

równowagi na rynku kredytowym,

- sposoby kalkulacji ceny kredytu na podstawie

charakteru relacji mi´dzy bankami a klientami oraz

zwiàzane z tym koszty.

W analizie równowagi na rynku kredytowym roz-

wa˝a si´ rol´ stopy procentowej jako narz´dzia racjono-

wania kredytu, pozwalajàcego na eliminowanie zjawi-

ska negatywnej selekcji oraz stwarzanie bodêców wp∏y-

wajàcych na dzia∏ania kredytobiorców, co z kolei pozwa-

la na unikni´cie ryzyka moralnego. Zwraca si´ przy

tym uwag´, ˝e cenowe racjonowanie kredytu, wynika-

jàce z asymetrii informacji, nie jest instrumentem przy-

wracania równowagi na rynku kredytowym, ale wyst´-

puje równie˝ w warunkach równowagi na tym rynku

(J. Stiglitz i A. Weiss, 1981)

3

.

Kalkulacja cen kredytu wynika natomiast z ogólnej

strategii oraz polityki kredytowej banku. Uwzgl´dnia

si´ konkurencj´ na rynku i wielkoÊç posiadanego

udzia∏u w rynku, a tak˝e poziom rentownoÊci aktywów

(ROA) i rentownoÊci kapita∏u w∏asnego (ROE). Istot-

nym czynnikiem jest uwzgl´dnienie ryzyka i zwiàza-

nych z nim oczekiwanych wartoÊci strat i dochodów.

W uj´ciu marketingowym specyfika mechanizmów

cenotwórczych w odniesieniu do cen kredytu wynika

równie˝ ze szczególnego charakteru us∏ug oraz cech

rynku finansowego. Takie cechy us∏ug, jak: niewymier-

noÊç, brak mo˝liwoÊci wczeÊniejszego sprawdzenia,

odtworzenia i zwrotu, zmienna przejrzystoÊç u˝ytecz-

noÊci, niemo˝noÊç sk∏adowania oraz niemo˝noÊç prze-

noszenia, sprawiajà, ˝e sposób okreÊlania ceny ma wie-

le charakterystycznych w∏aÊciwoÊci. Zaliczyç do nich

mo˝na (H. Simon, 1996, s. 514-519):

- swobod´ zmian cen i ró˝nice wi´ksze ani˝eli dla

produktów materialnych,

3

Problemy cen optymalnych oraz równowagi na rynku kredytowym czy te˝,

szerzej, na rynkach finansowych w warunkach asymetrii informacji stanowià

jeden z bardziej istotnych problemów teorii kontraktów finansowych (por. D.

Besanko i A. Thakor, 1987; S. Sharpe, 1990).

- wysoki udzia∏ kosztów sta∏ych,

- niemo˝noÊç arbitra˝u czasowego i przestrzennego

4

,

- niedostateczny rozwój analizy i polityki cen w or-

ganizacjach Êwiadczàcych us∏ugi.

Pomimo istnienia wielu koncepcji teoretycznych

w ramach powy˝szych uj´ç, nie ma jednej zunifikowa-

nej i stosowanej praktycznie teorii ceny kredytu. Wyni-

ka to z faktu, ˝e problemy z nià zwiàzane majà zbyt z∏o-

˝ony charakter, natomiast dà˝enie do budowy coraz

bardziej z∏o˝onych modeli formalnych ogranicza za-

kres ich zastosowaƒ. Dlatego praktyczne metody wyce-

ny kredytów bankowych majà charakter czysto tech-

niczny i cz´sto tworzone sà bez odniesienia do koncep-

cji teoretycznych.

Kredyty udzielane przez banki komercyjne mogà

byç traktowane jako specyficzna forma inwestycji.

Wykazujà one jednak˝e istotne ró˝nice w stosunku

do innych rodzajów inwestycji wyst´pujàcych na

rynku kapita∏owym. Na efektywnym rynku kapita∏o-

wym ceny papierów wartoÊciowych przyjmujà wielko-

Êci, które wyst´powa∏yby na rynku, na którym

wszystkie potrzebne informacje by∏yby znane inwe-

storom. Kredyty i po˝yczki bankowe wyst´pujà nato-

miast na rynku, na którym nie istnieje doskona∏a in-

formacja. W rezultacie kredyty bankowe sà trudne do

wyceny i stanowià form´ inwestycji o niskiej p∏ynno-

Êci, podczas gdy inwestycje na rynku kapita∏owym

charakteryzujà si´ wysokim stopniem p∏ynnoÊci,

a ich wycena dokonywana jest zgodnie z dzia∏aniem

si∏ poda˝y i popytu.

W ogólnym uj´ciu na cen´ kredytu wp∏ywajà na-

st´pujàce czynniki:

- cele polityki cenowej banku;

- zewn´trzne i wewn´trzne determinanty funkcjo

nowania banku;

- charakter relacji mi´dzy bankiem a klientem:

- jednorazowa transakcja,

- d∏ugotrwa∏a wspó∏praca o szerokim zakresie;

- rodzaj kredytu.

W negocjacjach dotyczàcych konkretnej transakcji

kredytowej wp∏yw tych czynników znajduje odzwier-

ciedlenie w metodach kszta∏towania ceny oraz po-

szczególnych jej sk∏adników. W teorii i praktyce banko-

wej spotyka si´ wiele ró˝norodnych, cz´Êciowo pokry-

wajàcych si´ typologii metod okreÊlania ceny kredytu

czy te˝, szerzej, produktów bankowych. Podstawowy

podzia∏ metod wyceny kredytu wynika z ich zwiàzków

z ca∏oÊcià relacji mi´dzy bankiem a kredytobiorcà

i obejmuje:

- cen´ pojedynczego kredytu (

stand alone pricing

),

który traktowany jest jako niezale˝ny element relacji

banku z klientem,

- wycen´ kredytu w ramach relacji przedsi´bior-

stwa (klienta) z bankiem (

customer relationship

pricing

), w której uwzgl´dnia si´ koszty i dochody ban-

ku zwiàzane z ca∏oÊcià relacji z danym podmiotem.

Cena pojedynczego kredytu mo˝e byç kszta∏towa-

na wed∏ug ró˝norodnych metod. W nowoczesnej ban-

kowoÊci trudno jest dokonaç jednoznacznego podzia∏u

na metody stosowane tylko do wyceny pojedynczego

kredytu i do wyceny w ramach relacji. Podobnie trud-

ny jest jednoznaczny podzia∏ na metody rynkowe, za

pomocà których cen´ kredytu ustala si´ na podstawie

informacji z rynku, oraz metody administracyjne,

w których ceny kredytu ustalane sà przez banki. Ka˝dy

podzia∏ tych metod ma wi´c jedynie charakter porzàd-

kujàcy. Najcz´Êciej wyró˝nia si´ nast´pujàce metody:

- kosztowe,

- porównania ze stopà procentowà na rynkach al-

ternatywnych,

- wykorzystujàce pierwszorz´dnà stop´ procento-

wà (

prime rate

),

- rynkowe,

- wyceny w ramach kosztów relacji (wycen´ rela-

cyjnà) banku z klientem oraz jej odmiany, np. wycen´

z analizà rentownoÊci,

- wyceny wed∏ug wewn´trznej stopy zwrotu kredytu,

- wyceny ryzyka.

Metody kosztowe

Metody kosztowe kszta∏towania ceny kredytu opierajà

si´ na formule okreÊlanej jako „koszt plus” („

cost

plus

”). Zgodnie z tà formu∏à, cen´ ustala si´ poprzez

dodanie do jednostkowego kosztu produktu wymaga-

nej stopy zysku. W sposób ogólny cen´ kredytu mo˝na

przedstawiç nast´pujàco:

I = K + O + R + P

(1)

gdzie:

I

- stopa procentowa kredytu (cena kredytu),

K

- kraƒcowy koszt uzyskania kapita∏u przez bank,

O

- koszty operacyjne banku (ogólne oraz koszty

transakcji),

R

- szacowane koszty ryzyka niesp∏acenia kredytu,

P

- wymagana przez bank stopa zysku.

Formu∏a ta ma odmiany, ró˝niàce si´ stopniem

szczegó∏owoÊci okreÊlania sk∏adników ceny kredytu.

Pomocny w tym przypadku wydaje si´ podzia∏ sfery fi-

nansowej banku na sfer´ wartoÊciowà oraz sfer´ zak∏a-

dowà (G. Borys, 1996, s. 160). Sfera wartoÊciowa obej-

muje us∏ugi zwiàzane z procentem jako cenà pieniàdza

w czasie. Wówczas stopa procentowa jest wynagrodze-

niem za przekazanie pieni´dzy kredytobiorcy. Do sfery

zak∏adowej wchodzà us∏ugi banku zwiàzane z przygo-

towaniem i realizacjà kredytu: sà one wynagradzane za

65

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

4

W odniesieniu do kredytów ograniczenie to jest cz´Êciowo eliminowane

dzi´ki istnieniu wtórnego rynku d∏ugów.

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

66 BankowoÊç Komercyjna

pomocà mar˝y pozaodsetkowej (prowizji). Mogà byç

równie˝ rekompensowane w sferze wartoÊciowej po-

przez odpowiedni poziom stopy procentowej. Sk∏adni-

ki ceny kredytu kszta∏towanej za pomocà metody kosz-

towej przedstawia schemat 1.

Ostateczna cena kredytu, w tym w szczególnoÊci

stopa zysku i prowizje banku muszà byç ustalane w ta-

ki sposób, aby zapewniç odpowiednià konkurencyj-

noÊç, co mo˝na osiàgnàç poprzez uwzgl´dnienie rynko-

wych determinantów ceny.

Porównanie ze stopà procentowà na rynkach alternatywnych

Metoda ta stanowi swego rodzaju ogniwo poÊrednie

mi´dzy metodami kosztowymi a rynkowymi. Zwiàzana

jest z istnieniem mo˝liwoÊci arbitra˝u na rynkach fi-

nansowych. Opiera si´ na za∏o˝eniu, ˝e dla ka˝dego

kredytu istnieje alternatywna operacja na rynkach fi-

nansowych (pieni´˝nym i kapita∏owym), której mo˝e

dokonaç kredytodawca. Wprowadza si´ poj´cie „zasa-

dy szans”, gdy˝ wyniki transakcji na tych rynkach sta-

nowià alternatyw´ dla danej transakcji kredytowej.

Podstawowym zagadnieniem w tej metodzie jest okre-

Êlenie mar˝y minimalnej, w sk∏ad której wchodzà:

- koszt pozyskania kapita∏u przeznaczonego na

kredyt,

- koszt ogólnego ryzyka,

- koszt kapita∏u w∏asnego.

Metody wykorzystujàce pierwszorz´dnà stop´ procentowà

Przy stosowaniu metody kosztowej zak∏ada si´, ˝e bank

zna dok∏adnie swoje koszty oraz mo˝e okreÊliç cen´

kredytu bez uwzgl´dnienia propozycji konkurencji.

Ograniczenia te sprawiajà, ˝e stosuje si´ metod´ wyko-

rzystujàcà pierwszorz´dnà stop´ procentowà (prime

rate), okreÊlanà jako stopa bazowa albo stopa referen-

cyjna. Jest to stopa procentowa od krótkoterminowych

po˝yczek (kredytów), której wymagajà banki od swoich

najbardziej wiarygodnych klientów. Stop´ t´ mo˝na

okreÊliç w nast´pujàcy sposób:

I = B + DR + TR

(2)

gdzie:

I

- stopa procentowa kredytu (cena kredytu),

B

- bazowa stopa procentowa, obejmujàca równie˝

wymaganà przez bank stop´ zysku od wszystkich kosz-

tów operacyjnych i administracyjnych,

DR

- premia za ryzyko niewyp∏acalnoÊci (

default-

-risk premium

),

TR

- premia za ryzyko kredytu d∏ugoterminowego

(opcjonalnie).

Premie za ryzyko uj´te w cenie kredytu okreÊlane

sà jako mar˝a nadwy˝kowa (zwy˝ka) (markup). Banki

mogà rozszerzaç albo redukowaç swoje portfele kredy-

towe poprzez zmniejszanie albo zwi´kszanie udzia∏u

mar˝y ryzyka w cenie kredytu. Pierwszorz´dna stopa

procentowa ustalana jest w Stanach Zjednoczonych al-

bo przez czo∏owe banki, albo ka˝dy bank ustala t´ sto-

p´ samodzielnie. WartoÊç tej stopy ustalana by∏a na

d∏u˝sze okresy, a jej zmiana wymaga∏a zgody rady dy-

rektorów banku. Ze wzgl´du na konkurencj´ stopa ta

jest okreÊlana przez najwi´ksze banki. Z regu∏y ustala-

na by∏a na poziomie wy˝szym od przeci´tnego opro-

centowania certyfikatów depozytowych (

certificates of

podwy˝szenie stopy w zale˝noÊci

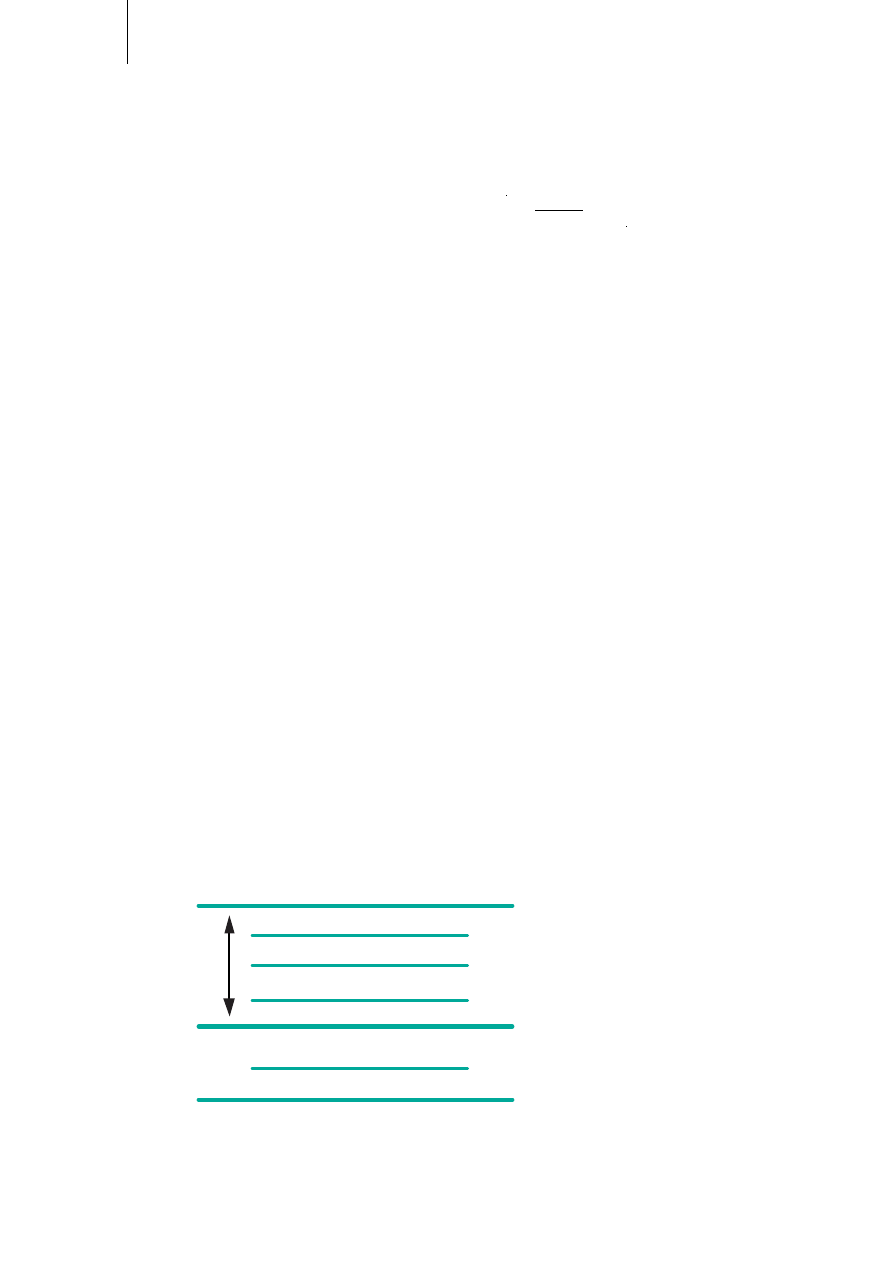

od ryzyka klienta

podstawowa stopa procentowa kredytu

stopa zysku

pozosta∏e koszty w∏asne

koszty ryzyka ogólnego

koszty administracyjne (przygotowania i realizacji) kredytu

koszt utrzymania Êrodków w banku centralnym

koszt utrzymania rezerwy obowiàzkowej

podstawowa stopa oprocentowania depozytów

stopa inflacji

kredyt refinansowy

Schemat 1 Sk∏adniki oprocentowania kredytu (sfera wartoÊciowa oraz sfera zak∏adowa)

èród∏o: opracowanie w∏asne na podstawie: G. Borys, 1996, s. 162.

deposit - CD

), reprezentujàcych „cen´” pieniàdza na

otwartym rynku, zwiàzanà z wahaniami poda˝y i popy-

tu. Rozwój nowych instrumentów d∏u˝nych, w tym

g∏ównie bonów komercyjnych, wzrost inflacji oraz

zwi´kszenie zmiennoÊci stóp procentowych w latach

70. przyczyni∏y si´ do stosowania p∏ynnej stopy pierw-

szorz´dnej (

floating prime rate

), zwiàzanej ze zmianami

stopy oprocentowania tych instrumentów.

Znaczenie pierwszorz´dnej stopy procentowej zo-

sta∏o w latach 70. ograniczone poprzez wprowadzenie

LIBOR (

London Interbank Offer Rate

) jako stopy bazo-

wej kredytów dla przedsi´biorstw. Pozwoli∏o to na po-

równanie warunków oferowanych przez ró˝ne banki.

Konkurencja, którà dla kredytów stanowià bony

komercyjne, sprawia, ˝e na rynku amerykaƒskim stosu-

je si´ ceny kredytów tworzone wed∏ug ni˝szej wartoÊci

bazowej ani˝eli stopa pierwszorz´dna. Mo˝e byç ona

ustalana na podstawie ceny bonów komercyjnych, bo-

nów skarbowych, obligacji skarbowych czy te˝

LIBORu. Ró˝nica ta mo˝e wynosiç 2-3%, a w niektó-

rych przypadkach ostateczna cena kredytu obejmuje je-

dynie koszty pozyskania funduszy oraz mar˝´ ryzyka

i zysku. Poniewa˝ sposób ten dotyczy g∏ównie kredy-

tów krótkoterminowych, dlatego uwzgl´dnia si´ w tym

przypadku równie˝ zmiennoÊç stóp procentowych.

NiestabilnoÊç rynków finansowych sprawia, ˝e

stopy procentowe banków równie˝ ulegajà zmianom,

czasami nawet kilka razy dziennie, zwykle jednak raz

dziennie. Wraz ze wzrostem znaczenia mechanizmów

rynkowych w ustalaniu ceny kredytu du˝e banki rezygnu-

jà z korzystania ze stopy pierwszorz´dnej. W efekcie

tych zmian mo˝na zaobserwowaç, ˝e na rynku kredyto-

wym w USA ma∏e i Êrednie firmy zaciàgajà kredyty wy-

ceniane wed∏ug stóp pierwszorz´dnych albo innych

stóp bazowych, np. LIBORu. Oprocentowanie kredy-

tów dla du˝ych przedsi´biorstw ustala si´ wed∏ug ne-

gocjowanych, rynkowych stóp procentowych zale˝-

nych równie˝ od okresu, na jaki udzielany jest kredyt

(P. Rose, 1991).

Odmianà metody stopy pierwszorz´dnej jest stoso-

wanie limitowanej stopy procentowej (

cap rate

), gwa-

rantujàcej klientowi banku, ˝e oprocentowanie nie

przekroczy pewnej okreÊlonej maksymalnej wartoÊci.

Jest to jednak metoda ryzykowna dla banku, gdy˝

utrzymywanie si´ wysokich stóp procentowych przez

d∏ugi okres mo˝e sprawiç, ˝e ryzyko fluktuacji tych

stóp przechodzi z kredytobiorcy na kredytodawc´.

Metody rynkowe

Ze wzgl´du na wprowadzanie nowych rodzajów instru-

mentów d∏u˝nych oraz rozwój konkurencji na rynku

kredytowym, cen´ kredytu okreÊla si´ na podstawie po-

chodzàcych z rynku informacji, odzwierciedlajàcych

popyt i poda˝. Ze wzgl´du na z∏o˝one problemy teore-

tyczne, dotyczàce równowagi na rynku kredytowym

w warunkach asymetrii informacji, rynkowe metody

okreÊlania ceny kredytu nale˝y rozpatrywaç w uj´ciu

marketingowym.

Przy ustalaniu ceny kredytu metodà rynkowà

uwzgl´dniane sà nast´pujàce czynniki:

- polityka kredytowa banku,

- ogólna strategia cenowa banku,

- stopa inflacji,

- segment rynku,

- strategia w danym segmencie,

67

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

podwy˝szenie stopy w zale˝noÊci

od ryzyka indywidualnego klienta

podstawowa stopa procentowa kredytu

koszty kapita∏u wlasnego

koszty ryzyka ogólnego

koszty pozyskania kapita∏u

minimalna

mar˝a

stopa procentowa dla alternatywnej lokaty

na rynku pieni´˝nym i kapita∏owym

Schemat 2 Sk∏adniki oprocentowania kredytu przy wycenie metodà porównania ze stopà

procentowà na rynkach alternatywnych

èród∏o: opracowanie w∏asne na podstawie: G. Borys, 1996, s. 163.

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

68 BankowoÊç Komercyjna

- porównanie z cenami oferowanymi przez inne

banki (benchmarking cenowy),

Cena kredytu w przypadku wyceny rynkowej

mo˝e byç opisana za pomocà dwóch sk∏adników -

kosztów (niezmiennych) oraz cz´Êci zmiennej, b´dà-

cej sumà wszystkich sk∏adników negocjowalnych,

które zapewniajà zysk. W sk∏ad tej cz´Êci wchodzi

przede wszystkim narzut zysku banku; mo˝e ona

równie˝ obejmowaç mar˝e i prowizje. Sytuacja taka

wyst´puje wówczas, gdy bank jest w stanie czasowo

rezygnowaç z osiàgania okreÊlonej wielkoÊci zysku.

Rynkowa wycena kredytu ma charakter wtórny, gdy˝

zarówno sta∏e, jak i zmienne elementy ceny (poza sto-

pà zysku) obliczane sà za pomocà innych metod. Wa-

runki rynku oraz zwiàzane z nimi marketingowe stra-

tegie cenowe banku mogà sprawiaç, ˝e zysk ten mo˝e

ulegaç zmianom, nie zawsze korzystnie wp∏ywajà-

cym na sytuacj´ banku.

W negocjacjach ceny kredytu mi´dzy bankiem ko-

mercyjnym a przedsi´biorstwem istotnà rol´ odgrywa

podejÊcie oparte na benchmarkingu cenowym. Jest to

praktyka typowa dla banków inwestycyjnych, która za-

czyna byç równie˝ stosowana przez banki komercyjne.

Polega ona na tym, ˝e obydwie strony analizujà ceny

dla podobnych transakcji i zgodnie z tym wzorcem

ustalajà cen´ kredytu. Dotyczy to przede wszystkim

przedsi´biorstw zaliczanych do Êrednich klas ryzyka

kredytowego.

Podstawowym problemem w tym zakresie jest

okreÊlenie êród∏a wzorców benchmarkingowych.

W rozwini´tych gospodarkach rynkowych wykorzystu-

je si´ do tego celu bazy danych, obejmujàce (C. Snyder,

1988, s. 21):

- ceny kredytów nale˝àcych do analogicznej klasy

ryzyka przy uwzgl´dnieniu wielkoÊci przedsi´bior-

stwa, ga∏´zi przemys∏u, rodzaju kredytu oraz lokalizacji

przedsi´biorstwa,

- ceny kredytów pomostowych przeznaczanych na

wykup lewarowany i przej´cia,

- ceny obligacji emitowanych przez przedsi´bior-

stwa, w celu porównania z cenami kredytów o sta∏ej

stopie procentowej.

Metody wyceny w ramach relacji banku z klientem

Powy˝sze metody stosowane sà z regu∏y do wyceny po-

jedynczego kredytu. Mogà byç one stosowane w wyce-

nie w ramach relacji banku z przedsi´biorstwem. Nale-

˝y przy tym zaznaczyç, ˝e termin

relationship pricing

mo˝e mieç dwa znaczenia. W swej „czystej” odmianie

oznacza wycen´ (ocen´) relacji, polegajàcà na okreÊle-

niu rentownoÊci ca∏oÊci relacji banku z przedsi´bior-

stwem (klientem). W drugim znaczeniu termin ten

oznacza wycen´ kredytu w ramach relacji, polegajàcà

na tym, ˝e cen´ kredytu okreÊla si´ w nawiàzaniu do

kosztów i dochodów zwiàzanych z ca∏oÊcià relacji ban-

ku z przedsi´biorstwem.

Z∏o˝onoÊç problemów zwiàzanych z rozró˝nie-

niem mi´dzy wycenà pojedynczego kredytu a wycenà

w ramach relacji sprawia, ˝e jak to ujà∏ R. Ferrari (1992a,

s. 38): „..ich rozwiàzanie nie wynika z równaƒ matema-

tycznych, lecz jest efektem uznaniowych decyzji kie-

rownictwa banku”. Ze wzgl´du na niemo˝noÊç jedno-

znacznej wyceny wszystkich elementów relacji banku

z przedsi´biorstwem opracowuje si´ wiele sposobów

wyceny kredytu wykonanych za pomocà tej metody.

Metoda wyceny z analizà rentownoÊci (

pri-

cing/profitability analysis

) stanowi prób´ po∏àczenia

wyceny w ramach relacji z wycenà pojedynczego kre-

dytu. Celem tej metody jest kszta∏towanie ceny kredytu

na podstawie oceny wk∏adu klienta w tworzenie fundu-

szy przeznaczonych na kredyty. Pozwala ona udzieliç

odpowiedzi na dwa podstawowe pytania:

1) jaka cz´Êç Êrodków potrzebnych na sfinansowa-

nie kredytu finansowana jest z bilansu depozytu kredy-

tobiorcy?

2) jaki jest stosunek ceny Êrodków dostarczonych

przez kredytobiorc´ do rynkowej ceny tych Êrodków?

Podstaw´ analizy rentownoÊci stanowi podejÊcie

„koszt - plus”. Istotnà rol´ odgrywa w tej metodzie iden-

tyfikacja sk∏adników kosztów i dochodu. W omawianej

wersji wycena obejmuje przede wszystkim bilans depo-

zytów klienta w banku. Mo˝e ona jednak obejmowaç

wszystkie sk∏adniki kosztów relacji, które mogà byç

konkretyzowane albo uzupe∏niane w zale˝noÊci od celu

post´powania. Wycena z analizà rentownoÊci mo˝e byç

stosowana zarówno z kosztowà, jak i z rynkowà metodà

wyceny kredytu. Kluczowym problemem w stosowaniu

tej metody jest w∏aÊciwe okreÊlenie szczegó∏owych me-

tod definiowania, identyfikacji i obliczania ka˝dego ze

sk∏adników kosztów i dochodów banku (R. Ferrari,

1992, 1992a; W. Grabczan, 1996, s. 103-110).

Bank cz´sto wymaga, aby przedsi´biorstwo mia∏o

saldo kompensacyjne (compensating balance), b´dàce

nieoprocentowanym depozytem. Saldo kompensacyjne

wynosi zwykle 10-20% nominalnej wartoÊci kredytu

(E. Brigham, 1997, t. 3, s. 72). Stanowi ono dla banku

dodatkowe êród∏o finansowania kredytu, zmniejsza je-

go ryzyko, a jednoczeÊnie zwi´ksza efektywnà stop´

oprocentowania kredytu.

Wycena kredytu w ramach relacji banku z klien-

tem ma dwa cele, które znajdujà uzasadnienie w teorii

oraz w pewnym zakresie w wynikach badaƒ empirycz-

nych. Oprócz wczeÊniej opisywanej mo˝liwoÊci obni-

˝enia ceny kredytu, wynikajàcej z wk∏adu kredytobior-

cy do funduszy banku w formie depozytu, celem tego

sposobu wyceny jest osiàgni´cie korzyÊci dzi´ki per-

spektywom d∏ugoterminowej wspó∏pracy ze sta∏ymi

klientami oraz unikni´cie strat, które mog∏yby wynik-

nàç na skutek utraty tych klientów przez bank.

Oprócz depozytów, które sà traktowane jako czyn-

niki wp∏ywajàce na cen´ kredytu, wymienia si´ nast´-

pujàce cechy relacji banku z przedsi´biorstwem

(C. Chmura, 1995, s. 26):

- wielkoÊç rachunku klienta w banku,

- kierunek zmian - preferowane sà rachunki zwi´k-

szajàce swà wielkoÊç,

- moment za∏o˝enia rachunku - preferowane sà

starsze rachunki.

Klienci, których rachunki wykazujà powy˝sze ce-

chy, sà traktowani preferencyjne przez bank, co zwykle

przejawia si´ w ni˝szej cenie kredytu. W koncepcjach

wyceny w ramach relacji nie bierze si´ jednak pod

uwag´ tego, czy dodatkowe zyski równowa˝à dodatko-

we ryzyko zwiàzane z przyznaniem kredytu klientom,

którzy nie sà preferowani przez bank. Istotne jest nato-

miast to, ˝e kierownictwo banku uwzgl´dnia ca∏oÊç re-

lacji z klientem i kredyt mo˝e byç przyznany prefero-

wanemu klientowi, mimo ˝e oczekiwany zysk mo˝e

byç ni˝szy ani˝eli z kredytów o tym samym poziomie

ryzyka, udzielonych innym klientom.

Wp∏yw relacji banku z klientem na cen´ kredytu

by∏ przedmiotem wielu badaƒ empirycznych opartych

na analizie zwiàzków mi´dzy poszczególnymi cechami

tych relacji a wielkoÊcià dochodów z kredytu. Wyniki

badaƒ potwierdzajà jedynie dosyç oczywiste zwiàzki

mi´dzy wielkoÊcià kredytu oraz wielkoÊcià depozytów

klienta a cenà kredytu. Nie pozwalajà jednak na okre-

Êlenie zwiàzków mi´dzy cechami relacji banku z klien-

tem a wielkoÊcià oczekiwanych dochodów z kredytu

(C. Chmura, 1995).

Wycena na podstawie wewn´trznej stopy zwrotu z kredytu

Kredyt mo˝na traktowaç jako inwestycj´ banku. Dlate-

go do wyznaczenia stopy oprocentowania kredytu mo˝-

na stosowaç metody nawiàzujàce do sposobów oblicza-

nia wewn´trznej stopy zwrotu kredytu. Transze kredy-

tu sà w tym przypadku kosztem danej inwestycji, przy-

chodami sà op∏aty, prowizje oraz raty sp∏aty kredytu.

Kierownictwo banku porównuje wewn´trznà stop´

zwrotu uzyskanà z danego kredytu ze stopami rynko-

wymi innych form lokaty i podejmuje odpowiednià de-

cyzj´. PodejÊcie takie stosuje si´ w metodzie APR (An-

nual Percentage Rate - rocznej stopy procentowej), za-

lecanej w Unii Europejskiej (L. Koz∏owska i R. Koz∏ow-

ski, 1999).

Odmian´ tej metody stanowi sposób obliczenia

kosztów kredytu w przypadku niewyp∏acalnoÊci. Okre-

Êlenie wewn´trznej stopy zwrotu kredytu jest wówczas

bardzo utrudnione, gdy˝ banki nie majà albo nie chcà

udost´pniç danych, dotyczàcych niewyp∏acalnoÊci kre-

dytów oraz strat zwiàzanych z odzyskaniem cz´Êci d∏u-

gu. Aby okreÊliç wewn´trznà stop´ zwrotu z kredytu

w przypadku niewyp∏acalnoÊci, nale˝y mieç nast´pujà-

ce dane dotyczàce kredytu (C. Chmura, 1995, s. 29):

- kwot´ kredytu wyp∏aconà przed og∏oszeniem nie-

wyp∏acalnoÊci,

- cz´Êç kwoty kredytu odzyskanà dzi´ki zabezpie-

czeniu,

- stop´ procentowà danego kredytu,

- zak∏adany okres sp∏aty kredytu.

Wewn´trznà stop´ zwrotu kredytu w przypadku

niewyp∏acalnoÊci mo˝na obliczyç za pomocà nast´pu-

jàcego wzoru:

(3)

gdzie:

t

- czas realizacji kredytu (w miesiàcach),

T

- miesiàc, w którym og∏oszona zosta∏a niewyp∏a-

calnoÊç,

IRR

- wewn´trzna stopa zwrotu w przypadku nie-

wyp∏acalnoÊci,

L

- kwota kredytu,

MP

- miesi´czna sp∏ata (rata oraz odsetki).

Poniewa˝ obliczenia tej stopy dokonuje si´ przed za-

warciem umowy kredytu, dlatego nale˝y korzystaç z da-

nych statystycznych nt. kredytów niesp∏aconych w ter-

minie, dotyczàcych powy˝ej przedstawionych cech

5

.

0

1

1

12

1

12

=

+

+

+

−

=

∑

MP

IRR

C

IRR

L

t

t

T

T

(

)

(

)

/

/

69

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

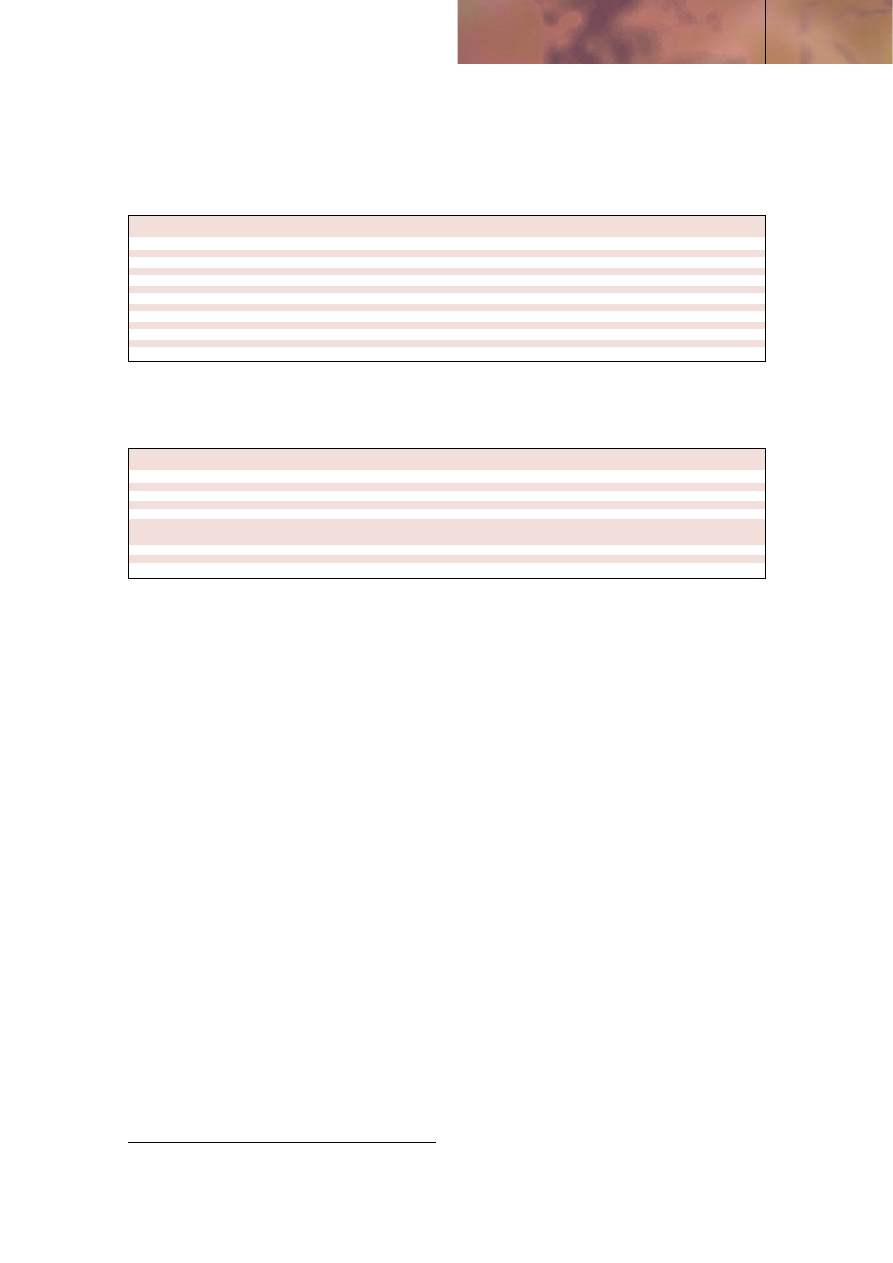

Dochody

Koszty

Stopa procentowa

Koszty pozyskania funduszy

Mar˝e

Oprocentowanie depozytów

Dodatkowe mar˝e i op∏aty

Op∏aty za obs∏ug´ kredytu i koszty administracyjne

Zak∏adany dochód z salda depozytów

Koszty obs∏ugi prawnej

Koszty przygotowania dokumentacji

Op∏aty za zabezpieczenie

Koszty zwiàzane z ryzykiem

Koszty administracyjne depozytu

Koszty dodatkowe

Tabela 2 Podstawowe sk∏adniki dochodów i kosztów wykorzystywane w wycenie

kredytu z analizà rentownoÊci

5

Uzupe∏nienie powy˝szego zestawienia metod mo˝e stanowiç przeglàd

przedstawiony w ksià˝ce W. Grabczana (1996, s. 90-114).

èród∏o: R. Ferrari, 1992, s. 53.

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

70 BankowoÊç Komercyjna

Wycena z uwzgl´dnieniem ryzyka kredytu

Udzia∏ ryzyka oraz sposób jego wyceny stanowià klu-

czowe czynniki determinujàce cen´ kredytu i wymaga-

jà odr´bnego potraktowania. Zgodnie z niektórymi uj´-

ciami z zakresu teorii finansów, ryzyko stanowi jedyny

czynnik determinujàcy cen´ kredytu (C. Chmura, 1995,

s. 25).

Oczekiwanà wartoÊç ceny w warunkach ryzyka r

e

mo˝na przedstawiç za pomocà wzoru:

r

e

= p

s

* r

e

+ p

d

* r

d,

(4)

gdzie:

r

e

- oczekiwana stopa zwrotu z kredytu,

p

s

- prawdopodobieƒstwo sp∏aty ca∏oÊci kredytu,

r

e

- stopa procentowa zawarta w umowie kredytu,

p

d

- prawdopodobieƒstwo niesp∏acenia kredytu

w ca∏oÊci (niewyp∏acalnoÊci),

r

d

- prawdopodobna stopa zwrotu z kredytu w sy-

tuacji niesp∏acenia kredytu w ca∏oÊci,

p

s

+

p

d

= 1.

Stopa zwrotu

r

d

z cz´Êciowo sp∏aconego kredytu

mo˝e byç wyliczona za pomocà wzoru:

(5)

gdzie:

D

- kwota uzyskana przy cz´Êciowej sp∏acie kredytu,

L

- kwota kredytu.

Poniewa˝

D < L

, dlatego

r

d

<

0, co oznacza, ˝e bank

ponosi strat´ zarówno na odsetkach, jak i na kwocie

podstawowej kredytu. WartoÊci prawdopodobieƒstwa

sà trudne do oszacowania. Korzystaç wtedy mo˝na

z danych gromadzonych przez wyspecjalizowane in-

stytucje - por. tabela 3.

W uj´ciu ogólnym wycena ryzyka kredytu mo˝e

byç dokonywana na dwa sposoby:

- z uwzgl´dnieniem jedynie ryzyka pojedynczego

kredytu (

risk-based pricing

),

- z uwzgl´dnieniem ryzyka portfela kredytowego

(

portfolio theory pricing

).

Zgodnie z prezentowanymi wczeÊniej modelami

kontraktów finansowych oraz teoriami inwestycji, ry-

zyko i jego podzia∏ mogà byç traktowane jako podstawa

wyceny kredytu. Ma to nast´pujàce przyczyny:

- aktywa wyceniane sà wed∏ug stopnia zwiàzanego

z nimi ryzyka,

- portfele kredytowe, czy te˝ szerzej: portfele inwe-

stycyjne banków, dywersyfikowane sà w celu zmniej-

szenia ryzyka,

- w kontraktach finansowych strony dà˝à do po-

dzia∏u ryzyka, o ile przynajmniej jedna z nich wykazu-

je sk∏onnoÊç do jego unikania.

W wycenie opartej na ryzyku pojedynczego kredy-

tu wychodzi si´ z za∏o˝enia, ˝e oczekiwany dochód

(stopa procentowa zawarta w umowie minus koszty

kredytu) powinien wzrastaç wraz ze zwi´kszaniem si´

ryzyka niesp∏acenia kredytu. Ten wzrost dochodu ma

jednak swoje granice. JeÊli bowiem ryzyko jest zbyt du-

˝e albo popyt na kredyty przekracza poda˝, wówczas

banki mogà racjonowaç kredyt poprzez podnoszenie

stopy procentowej. Tym samym cena staje si´ wi´c na-

rz´dziem racjonowania kredytu.

Zgodnie z kolei z teorià wyceny opartej na ryzy-

ku portfela kredytowego, cena pojedynczego kredytu

jest funkcjà ryzyka wszystkich kredytów udzielonych

przez bank. Powinna ona byç rozpatrywana nie tylko

w zwiàzku z ryzykiem danego kredytu, ale w odnie-

sieniu do jego udzia∏u w ryzyku ca∏ego portfela kredy-

towego banku. JeÊli bowiem bank ma odpowiednio

zdywersyfikowany portfel kredytowy, wówczas male-

je zakres zmiennoÊci prawdopodobieƒstwa niesp∏ace-

nia kredytów dla danej stopy dochodów. Mniejszy za-

kres zmiennoÊci tego prawdopodobieƒstwa jest efek-

tem ni˝szego stopnia wzajemnej korelacji dochodów

z kredytów, co przek∏ada si´ na redukcj´ zakresu

zmiennoÊci dochodów z ca∏ego portfela kredytowego.

Dlatego kredyty, których prawdopodobieƒstwo nie-

sp∏acenia jest ujemnie skorelowane z ryzykiem ca∏ego

portfela kredytowego banku, powinny mieç ni˝szà

stop´ procentowà ani˝eli kredyty, dla których korela-

cja ta jest dodatnia. Nale˝y jednak zauwa˝yç, ˝e tego

rodzaju zalecenie, wynikajàce z teorii ryzyka kredyto-

wego, jest trudne do stosowania w praktyce ze wzgl´-

du na problemy z pomiarem wspó∏czynników korela-

cji (C. Chmura, 1995).

Powy˝sze ogólne rozwa˝ania, dotyczàce znaczenia

kosztów ryzyka w cenie kredytu, konkretyzowane sà

w ramach szczegó∏owych procedur i metod.

Cen´ ryzyka mo˝na okreÊliç poprzez wycen´ po-

równawczà (comparison pricing) albo poprzez wyce-

n´ jego faktycznej wartoÊci (intrinsic value pricing)

(P. McAllister i J. Mingo, 1994). Wycena porównawcza

jest odmianà wyceny rynkowej z wykorzystaniem

benchmarkingu. Polega na wykorzystaniu informacji

o rynkowej cenie kredytów zaliczonych do tej samej

klasy ryzyka i udzielanych na identycznych warun-

kach. Aby móc stosowaç t´ metod´, instytucje finanso-

we gromadzà publikowane dane dotyczàce szczegó∏o-

wych warunków udzielania kredytów. W krajach, gdzie

istnieje rozwini´ty system bankowy, dane te gromadzo-

ne sà przez wyspecjalizowane instytucje (loan-pricing

data service), które podajà swym subskrybentom wiele

informacji, zachowujàc przy tym poufnoÊç dotyczàcà

podmiotów realizujàcych poszczególne transakcje kre-

dytowe. Pomoc tych instytucji pozwala na korzystanie

z metod przechodzenia mi´dzy ró˝nymi systemami

oceny ryzyka kredytowego (ratingu).

R

D

L

L

d

= −

Wycena faktycznej wartoÊci ryzyka jest dokony-

wana w inny sposób. Kredytodawca oblicza „koszty ry-

zyka” oraz inne koszty zwiàzane z udzieleniem kredy-

tu, a nast´pnie okreÊla stop´ procentowà, która pozwala

na uzyskanie odpowiedniej mar˝y ponad koszty kredytu.

We wszystkich omawianych metodach podstawo-

wego znaczenia nabiera oszacowanie „kosztów ryzy-

ka”. Cz´stoÊç niesp∏acania kredytów jest trudna do

okreÊlenia. Wynika to z faktu, ˝e w wielu przypadkach

banki nie majà odpowiednich baz danych, zawierajà-

cych informacje o kredytach, które pozwoli∏yby na do-

konanie tego rodzaju pomiaru. Dlatego do oceny praw-

dopodobieƒstwa niewyp∏acalnoÊci kredytów stosuje

si´ odpowiednie dane dla obligacji o tym samym stop-

niu ryzyka. Szacunki wartoÊci wspó∏czynnika niesp∏a-

cenia kredytu, zakresu zmiennoÊci tego wspó∏czynnika

oraz szacowane wartoÊci strat w wypadku niemo˝noÊci

sp∏acenia kredytu o danym stopniu ryzyka okreÊlane sà

na podstawie wyników uzyskanych dla obligacji majà-

cych taki sam rating. Dla uproszczenia rozwa˝aƒ mo˝-

na tutaj przyjàç, ˝e stosuje si´ skale agencji ratingowej

Standard & Poor's dla emisji obligacji

6

.

W tabeli 3 przedstawiono przyk∏ad obliczenia sku-

mulowanego prawdopodobieƒstwa niesp∏acenia kredy-

tu d∏ugoterminowego z wykorzystaniem klas ryzyka

obligacji stosowanych przez Standard & Poor's na po-

czàtku lat 90. Dane tego rodzaju opracowywane sà

przede wszystkim przez banki dzia∏ajàce w USA, gdzie

mo˝liwe jest zgromadzenie odpowiedniej iloÊci danych

o emisjach obligacji. Posiadanie natomiast danych

o prawdopodobieƒstwie niesp∏acenia kredytów dla od-

powiednich klas ryzyka pozwala na rezygnacj´ z korzy-

stania z ratingu dla obligacji.

Dane przedstawione w tabeli 3 mogà byç stosowa-

ne jako podstawa do okreÊlania mar˝y ryzyka w cenie

kredytu. Zgodnie z podanymi prawdopodobieƒstwami,

agencje ratingowe albo banki mogà okreÊlaç, o ile nale-

˝y zwi´kszyç mar˝e ryzyka.

Istniejà tutaj dwa sposoby podejÊcia. Albo bierze

si´ pod uwag´ klas´ ryzyka kredytobiorcy - przyk∏ad ra-

tingu firmy Moody's - albo transakcji kredytowej - przy-

k∏ad metodyki Deustche Bank A.G. Sposób obliczenia

wielkoÊci zwi´kszenia jest specyficzny dla danego ban-

ku. Sporzàdzenie tego rodzaju zestawieƒ wymaga od-

powiedniej iloÊci danych statystycznych, co mo˝liwe

jest jedynie dla rozwini´tych systemów bankowych.

WielkoÊci podstawowe mar˝y ryzyka zwi´kszane sà

jeszcze o wspó∏czynnik determinowany okresem kre-

dytowania oraz ryzykiem zwiàzanym z zabezpiecze-

niem (J. Sinkey, 1992, s. 556).

Negocjacje ceny kredytu z uwzgl´dnieniem ryzyka

W negocjacjach dotyczàcych ceny kredytu z uwzgl´d-

nieniem ryzyka stosuje si´ dwa podejÊcia:

- negocjacje dotyczàce zmiennych sk∏adników ce-

ny z poÊrednim uwzgl´dnieniem ryzyka,

- negocjacje z bezpoÊrednim uwzgl´dnieniem ceny

ryzyka kredytowego.

71

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

6

Por. strona internetowa agencji Standard & Poor's

http://www.standardandpoors.com/ratings).

Deutsche Bank A.G.

Klasa ryzyka zwiàzana z ogólnym zaanga˝owaniem

kredytowym (ryzyko transakcji kredytowej)

A+

A

A-

B+

B

B-

C+

C

C-

D

Podstawowa mar˝a ryzyka (%)

0,02

0,04

0,08

0,15

0,25

0,45

0,90

1,30

2,00

3,50

Moody's

Klasa ryzyka przedsi´biorstwa

Aaa

Aa

A

Baa

Ba

B oraz ni˝ej

Podstawowa mar˝a ryzyka (%)

0,10

0,40

0,75

1,25

2,00

Kredytów nie udziela si´

Tabela 4 Przyk∏ady korekty stopy procentowej w zale˝noÊci od klasy ryzyka -

podstawowe roczne mar˝e ryzyka (w %)

Klasy ryzyka (rating)

Okres do terminu sp∏aty kredytu (lata)

obligacje

kredyt

1

2

3

4

5

A

1

0,00

0,00

0,28

0,28

0,28

BBB

2

0,00

0,38

0,79

1,24

1,37

BB

3

0,54

2,86

4,99

9,75

14,79

B/BB*

4

0,68

2,99

6,50

11,36

18,07

B

5

0,81

3,12

8,01

12,98

18,77

CCC

6, 7, 8

3,13

12,22

24,98

34,51

39,91

Tabela 3 Skumulowana wartoÊç prawdopodobieƒstwa niesp∏acenia kredytów

d∏ugoterminowych

èród∏o: opracowanie w∏asne na podstawie: C. Chmura, 1995, s. 28.

èród∏o: Deutsche Bank A.G.; M. Wiatr, 1997, s. 261; Moody's , J. Sinkey, 1992, s. 557.

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

72 BankowoÊç Komercyjna

W pierwszym przypadku cena kredytu okreÊlana

jest przez podstawowà stop´ procentowà banku oraz

premi´ zwiàzanà ze sposobem wyceny. Mo˝e to byç

np. cena pierwszorz´dna (prime rate) plus pewna war-

toÊç procentowa zwiàzana z ryzykiem kredytobiorcy

(prime-plus). Cena pierwszorz´dna mo˝e byç równie˝

modyfikowana odpowiednio ustalonym wspó∏czynni-

kiem korekcyjnym (J. Sinkey, 1992, s. 554-555). W

przypadku wyceny rynkowej przedmiotem negocjacji

mo˝e byç wartoÊç stopy zysku oraz mar˝a ryzyka.

W bezpoÊredniej wycenie ryzyka jako podstaw´

ceny przyjmuje si´ stop´ podstawowà, obejmujàcà

koszty kapita∏u, narzuty i prowizje, oraz wymaganà

mar˝´ zysku banku. Ostateczna cena kredytu ustalana

jest na podstawie mar˝y zwiàzanej z ryzykiem kredytu

- klasà ryzyka, okresem sp∏aty, a w niektórych przypad-

kach równie˝ z jakoÊcià zabezpieczenia.

W obydwu podejÊciach pojawia si´ problem okre-

Êlenia zakresu negocjowania innych sk∏adników ceny,

w tym g∏ównie prowizji i op∏at. Wyra˝ajà one inne

koszty transakcji oraz ogólne koszty ryzyka banku. Ze

wzgl´du na z∏o˝onoÊç ich obliczania dla ka˝dej trans-

akcji, banki w ró˝nym zakresie starajà si´ obliczaç je za

pomocà metod kalkulacji kosztów. Uwzgl´dniane sà

w cenie kredytu poprzez stosowanie ujednoliconych

prowizji i op∏at. Jedynie w wycenie w ramach relacji al-

bo w przypadku zawierania umowy z nowym, wa˝nym

klientem niektóre z prowizji oraz op∏at mogà byç

przedmiotem negocjacji. Zwiàzane jest to jednak ze

specyfikà danej transakcji.

¸àcznà stop´ procentowà banku, uwzgl´dniajàcà

wycen´ ryzyka kredytu, mo˝na wyliczyç, korzystajàc

ze schematu 3.

Wymaganà stop´ zysku banku, obliczyç mo˝na na

podstawie wzoru:

,

(6)

gdzie:

M

- wymagana stopa zysku banku,

ROE

- rentownoÊç kapita∏u w∏asnego,

C

- koszty pozyskania funduszy przez bank,

L

- udzia∏ kapita∏u w∏asnego w ca∏oÊci aktywów

banku,

t

- stopa podatku od osób prawnych.

Do tak obliczonej wymaganej stopy zysku banku

dodaje si´ prowizje i op∏aty oraz mar˝´ ryzyka obliczo-

nà na podstawie oceny klasy ryzyka.

Mar˝a ryzyka mo˝e byç okreÊlana w dwojaki spo-

sób. Po pierwsze, narzut ryzyka wynika z czynników

cenotwórczych, wp∏ywajàcych na transakcje kredyto-

we banku. WielkoÊç t´ okreÊla si´ na podstawie do-

Êwiadczeƒ banku, wspartych w mniejszym lub wi´k-

szym stopniu danymi statystycznymi czy te˝ danymi

porównawczymi. Po drugie, przy okreÊlaniu mar˝y ry-

zyka mo˝na te˝ bezpoÊrednio korzystaç z wyników ra-

tingu, z wykorzystaniem danych porównawczych przy-

gotowywanych przez agencje ratingowe dla zobowià-

zaƒ (kredytów i obligacji) - por. tabele 3 i 4, uzupe∏nia-

nych mar˝à ryzyka zwiàzanego z okresem sp∏aty oraz

ryzyka zwiàzanego z zabezpieczeniem, przy za∏o˝eniu,

˝e ocena ryzyka dotyczy∏a kredytobiorcy, a nie transak-

cji kredytowej.

Sposoby obliczenia mar˝y w zale˝noÊci od klasy

ryzyka kredytu (ewentualnie jego okresu sp∏aty i zabez-

pieczenia) okreÊlane sà przez banki oraz agencje ratin-

gowe. Jeden ze sposobów polega na obliczeniu oczeki-

wanej wartoÊci zwrotu z kredytu (wartoÊci oczekiwanej

rentownoÊci kredytu) w przypadku niewyp∏acalnoÊci.

Wyceny ryzyka mo˝na dokonaç, dysponujàc danymi

M

ROE L

t

L C

=

−

−

*

*

1

ostateczna cena kredytu

mar˝a ryzyka zabezpieczania

mar˝a ryzyka okresu sp∏aty

mar˝a ryzyka kredytu

podstawowa stopa procentowa kredytu

prowizje i op∏aty

mar˝a ryzyka

wymagana stopa zysku banku

Schemat 3 Cena kredytu z bezpoÊrednim obliczeniem kosztów ryzyka

èród∏o: opracowanie w∏asne.

73

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

dotyczàcymi prawdopodobieƒstwa niewyp∏acalnoÊci

dla poszczególnych klas ryzyka kredytu oraz danymi

potrzebnymi do wyliczenia wewn´trznej stopy zwrotu

z kredytu w warunkach niewyp∏acalnoÊci. W wielu

przypadkach wyceny ryzyka kredytu dokonuje si´

w sposób szacunkowy.

Migracja ryzyka

Istotnym problemem, który nale˝y uwzgl´dniç w wyce-

nie i negocjacjach umowy kredytu, jest zmiana klasy ry-

zyka przedsi´biorstwa, okreÊlana jako migracja ryzyka

(risk migration). Polega ona na tym, ˝e w trakcie realiza-

cji umowy kredytu ocena kredytobiorcy mo˝e si´ zmie-

niç i zostanie on zakwalifikowany do innej klasy ryzy-

ka. Zjawisko to musi byç brane pod uwag´ zw∏aszcza

w

odniesieniu do kredytów d∏ugoterminowych.

Uwzgl´dniane jest ono w zaawansowanych metodach

oceny i wyceny ryzyka kredytowego. W analizie migra-

cji ryzyka pojawiajà si´ dwie podstawowe trudnoÊci:

- w∏aÊciwe okreÊlenie klasy ryzyka wyjÊciowego

oraz klas ryzyka, do których mo˝e zostaç zakwalifiko-

wany dany kredytobiorca,

- okreÊlenie prawdopodobieƒstwa przejÊcia z jed-

nej klasy ryzyka do innej.

Ze wzgl´du na ró˝norodnoÊç stosowanych przez

banki metod ratingu, w celu osiàgni´cia porównywalno-

Êci klasom ryzyka kredytowego okreÊlonym przez banki

przyporzàdkowuje si´ klasy ryzyka opisywane za pomo-

cà skal uznanych agencji ratingowych. Pozwala to na

oszacowanie ryzyka oraz w∏aÊciwà jego wycen´. W wie-

lu bowiem przypadkach banki nie dysponujà bazami

danych, pozwalajàcymi na ocen´ prawdopodobieƒstwa

niesp∏acenia kredytu w zale˝noÊci od klasy ryzyka.

Wykorzystanie klas ryzyka obligacji do analizy ry-

zyka kredytu pozwala równie˝ na stosowanie informa-

cji zgromadzonych przez agencje ratingowe do oceny

prawdopodobieƒstwa przejÊcia mi´dzy klasami ryzyka.

Banki z regu∏y nie dysponujà tego rodzaju informacja-

mi, natomiast agencje ratingowe majà odpowiednie ilo-

Êci danych, pozwalajàcych na opracowanie macierzy

przejÊcia (

transition matrices

) dla przedsi´biorstw, któ-

re emitowa∏y d∏ug publiczny (obligacje). Na przyk∏ad

agencje ratingowe Moody's oraz Standard & Poor's ma-

jà dane z 20 lat, dotyczàce migracji ryzyka dla tych

przedsi´biorstw (S. Aguais i in., 1998).

Metody RAROC i LAS

Od lat 80. instytucje finansowe stosujà do wyceny po-

dejÊcie okreÊlane jako RAROC (

Risk Adjusted Return

on Capital

), co mo˝na przet∏umaczyç jako skorygowany

o ryzyko zwrot z kapita∏u (P. McAllister i J. Mingo,

1994; R. Patterson, 1995, s. 310-314). W pierwszym eta-

pie kredytodawca okreÊla mar˝´, pozwalajàcà na po-

krycie oczekiwanych strat, zwiàzanà z ryzykiem dane-

go kredytu. Nast´pnie kredytodawca gromadzi takà

iloÊç kapita∏u, która pozwoli∏aby na pokrycie nieocze-

kiwanej straty wynikajàcej z „w∏aÊciwego ryzyka” (

true

risk

). Kwota ta obejmuje rezerw´ na pokrycie oczekiwa-

nej straty oraz nieoczekiwanej straty. Aby móc dokonaç

tej alokacji, bank musi znaç szacowane wielkoÊci nast´-

pujàcych parametrów:

- oczekiwanej wartoÊci wspó∏czynnika niesp∏ace-

nia dla ka˝dego rodzaju kredytu,

- zakresu zmiennoÊci tego wspó∏czynnika,

- strat, które zostanà poniesione w przypadku nie-

mo˝noÊci sp∏acenia kredytu.

Po zgromadzeniu iloÊci kapita∏u odpowiedniej dla

danego kredytu, kredytodawca okreÊla premi´ za ryzy-

ko. Premia ta równa jest progowej wartoÊci stopy zwro-

tu ze zgromadzonego kapita∏u (

hurdle rate of return

).

Przedsi´wzi´cia o wy˝szym poziomie ryzyka wymaga-

jà alokacji wi´kszej iloÊci kapita∏u. Aby przedsi´wzi´-

cie mog∏o byç op∏acalne, musi dawaç dochód roczny,

przekraczajàcy kwot´ potrzebnà do pokrycia progowej

stopy zwrotu z kapita∏u przyporzàdkowanego przez

bank do danego kredytu.

Procedury RAROC stosowane przez ró˝ne instytu-

cje wykazujà istotne ró˝nice. W praktyce w metodach

RAROC korzysta si´ z klas ryzyka okreÊlanych za po-

mocà ratingu kredytowego. W Stanach Zjednoczonych

szacunki rozk∏adu strat dla poszczególnych klas ratin-

gu opierajà si´ na doÊwiadczeniach z rynku obligacji.

Warto przy tym dodaç, ˝e z niektórych analiz ryn-

ku kredytowego w USA wynika, ˝e ˝aden z badanych

banków nie stosowa∏ metody wewn´trznej wyceny

wartoÊci nawiàzujàc do ryzyka ca∏ego portfela kredyto-

wego. Wycena dotyczy∏a jedynie pojedynczego kredy-

tu, bez uwzgl´dnienia korelacji mi´dzy zwiàzanymi

z nim stratami a pozosta∏à cz´Êcià portfela kredytowe-

go. Obecnie sytuacja zaczyna si´ zmieniaç, gdy˝ banki

zaczynajà stosowaç nowe metody wyceny, w których

szacuje si´ wp∏yw pojedynczego kredytu na zmiennoÊç

strat ca∏ego portfela kredytowego. Kredyt mo˝e byç wy-

ceniany z pozytywnà albo negatywnà premià za w∏aÊci-

we ryzyko, w zale˝noÊci od tego czy przyczynia si´ do

zwi´kszenia, czy zmniejszenia ryzyka ca∏ego portfela

(P. McAllister i J. Mingo, 1994, s. 11).

Opinie o przydatnoÊci metod wyceny wykorzystu-

jàcych podejÊcie RAROC nie sà jednakowe. Z jednej

strony twierdzi si´, ˝e metody te pozwoli∏y na

uwzgl´dnienie w transakcjach finansowych bodêców

zwiàzanych z wyst´powaniem ryzyka, co pozwoli∏o na

przybli˝enie do praktyki rozwa˝aƒ z zakresu teorii

kontraktów. Z drugiej jednak strony uwa˝a si´, ˝e po-

dejÊcie to ma dwie zasadnicze wady. Po pierwsze,

w ramach RAROC ∏àczy si´ koszty kapita∏u przedsi´-

biorstwa z ryzykiem bankructwa, co oznacza, ˝e pod-

stawowe znaczenie majà korelacje danego rodzaju ak-

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

74 BankowoÊç Komercyjna

tywów z portfelem przedsi´biorstwa. W rynkowych

metodach wyceny kapita∏u, takich jak CAPM, stosuje

si´ natomiast korelacje aktywów z ogólnym portfelem

rynkowym, a zagro˝enie bankructwem nie jest brane

pod uwag´. Po drugie, w metodach RAROC nie

uwzgl´dnia si´ rynkowej informacji o ryzyku. Rynkowe

metody wyceny pozwalajà na dostosowanie si´ do fluk-

tuacyjnych zmian cen na rynku, natomiast prawie sta-

tyczne metody RAROC nie pozwalajà na uwzgl´dnienie

takich zmian.

Od niedawna stosowana jest równie˝ komplekso-

wa metoda analizy i wyceny kredytów LAS (

Loan Ana-

lysis System

), opracowana przez firm´ konsultingowà

KPMG, opierajàca si´ na wykorzystaniu zaktualizowa-

nej wartoÊci netto (NPV) kredytu. W metodzie tej kre-

dyt traktowany jest jako zaktualizowana wartoÊç netto

zwiàzanych z nim oczekiwanych przysz∏ych przep∏y-

wów pieni´˝nych do momentu zapadalnoÊci, obejmu-

jàcych sp∏aty kwoty kredytu, odsetek oraz mar˝y. War-

toÊç t´ mo˝na równie˝ obliczyç dla sytuacji, gdy kredyt

staje si´ wczeÊniej nieÊciàgalny. Metoda LAS pozwala

na wycen´ ryzyka przy uwzgl´dnieniu struktury kredy-

tu oraz ca∏ego portfela kredytowego. Warto przy tym

dodaç, ˝e istotnymi elementami struktury kredytu

uwzgl´dnianymi w metodzie LAS sà tzw. opcje we-

wn´trzne (

embedded options

) oraz strategie ich realiza-

cji zawarte w kontrakcie kredytu. Kredytodawca mo˝e

mieç takie opcje, jak klauzule kontraktu okreÊlajàce wa-

runki restrukturyzacji kredytu albo zmiany jego ceny.

Z kolei kredytobiorca mo˝e korzystaç z takich opcji, jak

mo˝liwoÊç wczeÊniejszej sp∏aty, okreÊlenie wielkoÊci

transzy kredytu czy wybór stopy bazowej. W metodzie

LAS przy obliczaniu wartoÊci zaktualizowanej kredytu

uwzgl´dniane sà tego rodzaju opcje oraz strategie ich

realizacji. Mo˝e ona znaleêç zastosowanie zarówno do

pojedynczego kredytu, jak i ca∏ego portfela (S. Aguais

i in., 1998).

Podsumowanie

Przedstawione w artykule rozwa˝ania stanowià jedynie

wst´pnà prób´ ukazania z∏o˝onoÊci teoretycznych pod-

staw wyceny kredytu oraz prób´ systematyzacji

i wst´pnej charakterystyki metod wyceny. Za∏o˝enia

teoretyczne wyceny ró˝norodnych form d∏ugu przed-

si´biorstwa nie sà jeszcze dostatecznie znane w krajo-

wej literaturze fachowej. Najbardziej znana jest jedynie

teoria kosztów transakcji. Prawie nieznane pozostajà

natomiast takie przywo∏ane wy˝ej koncepcje, jak inter-

pretacja struktury kapita∏u jako struktury w∏asnoÊci

i nadzoru, koszty przedstawicielstwa oraz kosztowna

weryfikacja stanu (costly state verification). Nale˝y na-

tomiast podkreÊliç, ˝e bez ich znajomoÊci nie mogà byç

dobrze zrozumiane nowoczesne z∏o˝one metody okre-

Êlania ceny ró˝nych form d∏ugu, przede wszystkim dla

d∏u˝ników instytucjonalnych.

Przeglàd metod wyceny równie˝ z koniecznoÊci

ma charakter wst´pny i mo˝e byç uzupe∏niony nowymi

metodami. Na szczególne podkreÊlenie zas∏uguje wy-

korzystanie metod oceny ryzyka obligacji do wyceny

kredytu oraz stosowanie metod, opierajàcych si´ na

jednoczesnej analizie przep∏ywów pieni´˝nych zwiàza-

nych z kredytem oraz traktowaniu kredytu jako specy-

ficznej formy kontraktu d∏ugu.

Bibliografia

1. S.D. Aguais i in. (1998):

Creating Value from

Both Loan Structure and Pricing

. „Commercial Lending

Review”, vol. 13, nr 2, s. 13-24.

2. D. Besanko, A.V. Thakor (1987):

Competitive

Equilibrium in the Credit Market under Asymmetric In-

formation

. „Journal of Economic Theory”, vol. 42, s.

167-182.

3. G. Borys (1996):

Zarzàdzanie ryzykiem kredyto-

wym w banku

. Warszawa Wydawnictwo Naukowe PWN.

4. E.F. Brigham (1997):

Podstawy zarzàdzania fi-

nansami

. Tom 1-3. Warszawa Polskie Wydawnictwo

Ekonomiczne.

5. C. Chmura (1995):

A Loan Pricing Case Study

.

„Journal of Commercial Lending”, vol. 78, nr 4, s. 23-33.

6. K. Dowd (1992):

Optimal Financial Contracts

.

„Oxford Economic Papers”, vol. 44, nr 4, s. 672-693.

7. R.H. Ferrari (1992):

Commercial Loan Pricing

and Profitability

. Cz´Êç I. „Journal of Commercial Lending”,

vol. 74, nr 6, s. 49-59; cz´Êç II, 1999a, „Journal of Com-

mercial Lending”, vol. 74, nr 7, s. 35-46.

8. D. Gale, M. Hellwig (1985):

Incentive-Compati-

ble Debt Contracts: The One-Period Problem

. „Review

of Economic Studies”, vol. 52, s. 647-663.

9. W. Grabczan (1996):

Zarzàdzanie ryzykiem ban-

kowym

. Warszawa Fundacja Rozwoju RachunkowoÊci

w Polsce.

10. M. Harris, A. Raviv (1991):

The Theory of Ca-

pital Structure

. „Journal of Finance”, vol. 46, nr 1, s.

297-355.

11. O. Hart 1995):

Firms, Contracts, and Financial

Structure

. Oxford Clarendon Press.

12. O. Hart, J. Moore (1998):

Default and Renegotia-

tion: A Dynamic Model of Debt

. „Quarterly Journal of

Economics”, vol. 63, nr 1, s. 1-41.

13. I. Heropolitaƒska, E. Jagodziƒska-Serafin,

J. Kruglak, S. Ry˝ewska (1999):

Kredyty, po˝yczki

i gwarancje bankowe

. Warszawa Twigger SA.

14. A. Jakubecki, J. Mojak, E. Niezbecka (1996):

Prawne zabezpieczenie kredytów

. Lublin Lubelskie

Wydawnictwo Prawnicze.

75

B A N K I K R E DY T w r z e s i e ƒ 2 0 0 0

BankowoÊç Komercyjna

15. L. Koz∏owska, R. Koz∏owski (1999):

Analiza

kosztu kredytu wyznaczonego wed∏ug zaleceƒ Unii Eu-

ropejskiej

. „Bank i Kredyt” nr 3, s. 52-60.

16. P.H. McAllister, J.J. Mingo (1994):

Commercial

Loan Risk Management, Credit Scoring, and Pricing:

The Need for a New Shared Database

. „Journal of Com-

mercial Lending”, vol. 76, nr 9, s. 6-22.

17. C. Mesjasz (1999):

Mechanizmy nadzoru nad

przedsi´biorstwem

. „Przeglàd Organizacji” nr 7-8/1999,

s. 14-19.

18. P. Newman, M. Milgate, J. Eatwell (1992):

The

New Palgrave Dictionary of Money & Finance.

T. 1-3.

London Macmillan Press.

19. P.S. Rose (1991):

Commercial Bank Manage-

ment. Producing and Selling Financial Services

. Irwin,

Homewood, Il.

20. S.A. Sharpe (1990):

Asymmetric Information,

Bank Lending, and Implicit Contracts: A Stylized Mo-

del of Customer Relationships

. „Journal of Finance”,

vol. 95, nr 4, s. 1069-1087.

21. H. Simon (1996):

Zarzàdzanie cenami

. Warsza-

wa Wydawnictwo Naukowe PWN.

22. J.F. Sinkey (1992):

Commercial Bank Financial

Management

. New York Macmillan.

23. C.L. Snyder (1988):

Loan Pricing: Making the

Most of New Information Technologies

. „Journal of

Commercial Bank Lending” vol. 70, nr 6, s. 19- 27.

24. J.E. Stiglitz, A. Weiss (1981):

Credit Rationing

in Markets with Imperfect Information

. „American Eco-

nomic Review”, vol. 71, nr 3, s. 393-410.

25. R.M. Townsend (1979):

Optimal Contracts and

Competitive Markets with Costly State Verification

.

„Journal of Economic Theory” vol. 21, s. 265-293.

25. M.S. Wiatr (1997):

Ograniczanie indywidual-

nego ryzyka kredytowego.

W:

Polskie banki. W drodze

do Unii Europejskiej

. Praca zbiorowa. Warszawa Pol-

text, s. 253-271.

26. O.E. Williamson (1985):

The Economic Institu-

tions of Capitalism. Firms, Markets, Relational Contrac-

ting

. New York Free Pres. Wydanie polskie: O.E. Wil-

liamson (1998):

Ekonomiczne instytucje kapitalizmu

.

Warszawa Wydawnictwo Naukowe PWN.

27. S.D. Williamson (1986):

Costly Monitoring, Fi-

nancial Intermediation, and Equilibrium Credit Rationing

.

„Journal of Monetary Economics” vol. 18, s. 159-179.

28. S.D. Williamson (1987):

Costly Monitoring, Loan

Contracts, and Equilibrium Credit Rationing

. „The Quar-

terly Journal of Economics” vol. 102, nr 1, s. 135-145.

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron