1

Polityka pieniężna w gospodarce zamkniętej.

Model IS-LM

2

Model IS-LM

Model IS-LM ilustruje wpływ polityki pieniężnej i

budżetowej na gospodarkę (produkcję i

zatrudnienie)

Twórcą modelu był J.R. Hicks

3

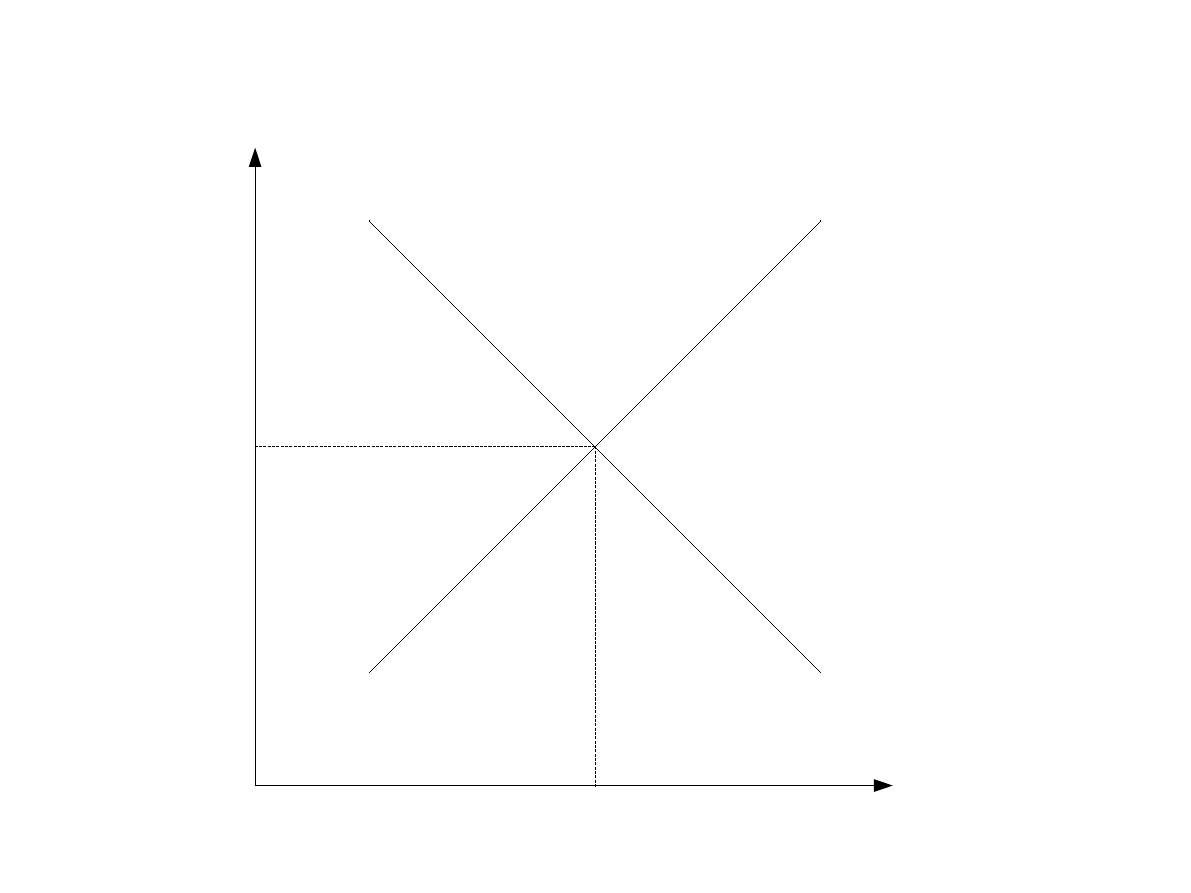

Model IS-LM cd.

LM

IS

A

i

0

Y

0

4

Popyt globalny

Y

D

= C + I + G + E

N

Y

D

– popyt globalny, C – konsumpcja, I –

inwestycje, G – wydatki sektora rządowego,

E

N

– eksport netto

5

Podstawowe założenia

●

Stabilność cen

●

Poziom inwestycji jest odwrotnie zależny od

wysokości stopy procentowej

●

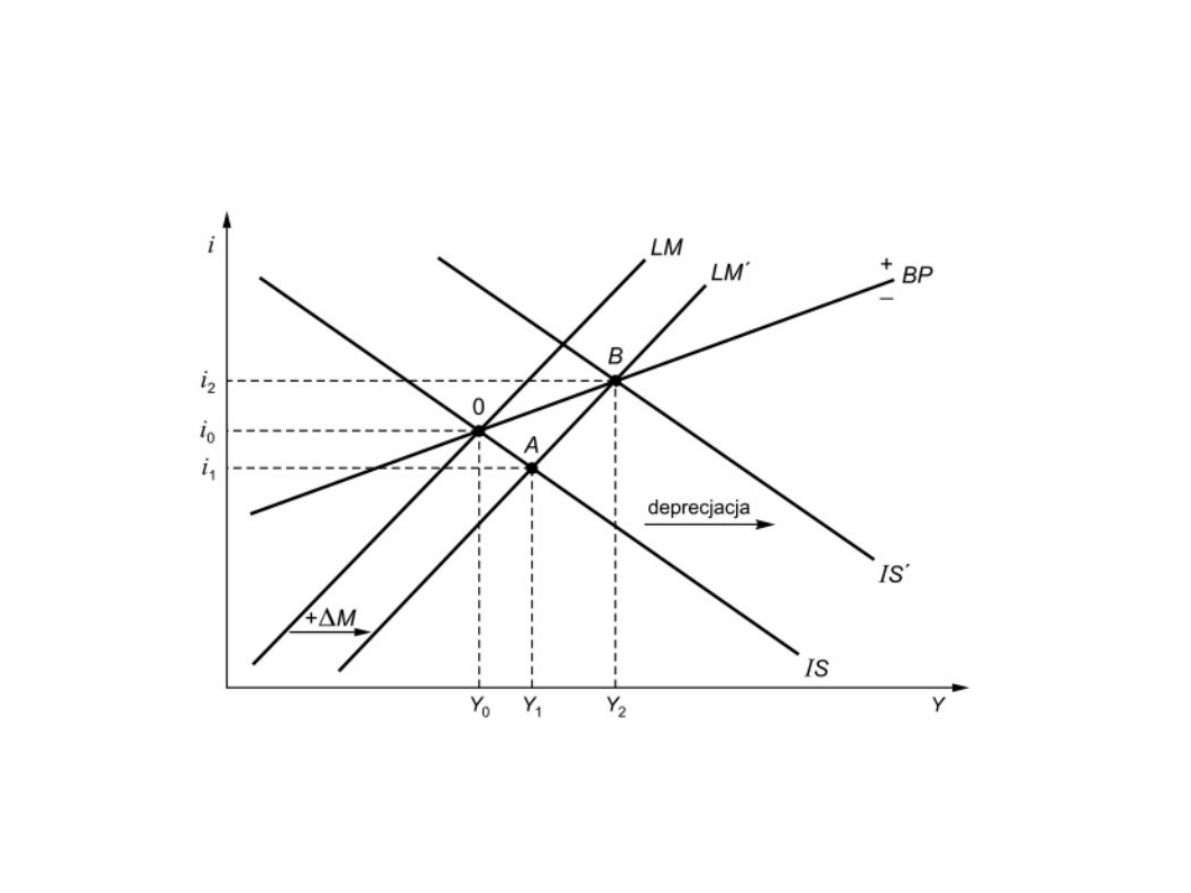

Wartość eksportu netto (nadwyżką eksportu

nad importem) jest odwrotnie zależna od

wysokości stopy procentowej

●

Konsumpcja i wydatki rządowe są odwrotnie

zależne od wysokości stopy procentowej

6

Prosta IS (I – investments, S –

savings)

Wyjaśnia związek między produkcją a stopą

procentową. Zależność między tymi wielkościami jest

odwrotnie proporcjonalna, gdyż spadek stopy

procentowej sprzyja wzrostowi produkcji.

Linia IS wyznacza taką kombinację wysokości stopy

procentowej i produkcji globalnej, przy której istnieje

równowaga pomiędzy popytem a podażą dóbr i

usług. Nie wyjaśnia natomiast zmian stopy

procentowej.

Na prawo od linii IS występuje nadwyżka podaży a na

lewo nadwyżka popytu.

7

Linia LM (L – liquidity, M – money)

Pokazuje relację między wysokością stopy

procentowej a wielkością produkcji w sytuacji

równowagi na rynku pieniężnym. Zależność

między wielkościami jest wprost proporcjonalna,

gdyż wzrost produkcji oznacza wyższy popyt na

pieniądz, skutkujący rosnącą stopą procentową.

8

Linia LM (L – liquidity, M – money)

cd.

W modelu keynesistowskim równowaga na rynku

pieniądza zależy od stosunku popytu na

pieniądz do podaży pieniądza. Popyt na

pieniądz to pożądana płynność podmiotów

gospodarczych. Jeżeli popyt na pieniądz

przewyższa podaż pieniądza, to rośnie stopa

procentowa (i odwrotnie).

9

Linia LM (L – liquidity, M – money)

cd.

Na lewo od linii LM występuje nadmiar podaży

pieniądza (stopa procentowa jest wyższa od

stopy równowagi rynku pieniężnego) a na prawo

nadmiar popytu na pieniądz (stopa procentowa

jest niższa od stopy równowagi rynku

pieniężnego).

10

Ekspansja pieniężna

●

Wpływa na linię LM

●

Skutkuje spadkiem stopy procentowej (i)

wywołanym wzrostem podaży pieniądza

●

Efektem jest wzrost produkcji (Y)

11

Ekspansja budżetowa

●

Prowadzi do wzrostu produkcji (Y)

●

Skutkuje jednak wzrostem stopy procentowej

(i), co jest zjawiskiem niekorzystnym

●

Im popyt na pieniądz jest mniej elastyczny, tym

polityka budżetowa jest mniej skuteczna

12

Skuteczność polityki pieniężnej i

budżetowej

●

Im popyt na pieniądz jest mniej elastyczny, tym

polityka budżetowa jest mniej skuteczna

●

Jeżeli popyt na pieniądz nie zmienia się pod

wpływem zmiany stopy procentowej, to

polityka pieniężna jest efektywna, a polityka

budżetowa nieskuteczna

13

Równowaga w gospodarce

Punkt przecięcia linii LM i IS odpowiada stanowi

równowagi gospodarki (równowaga na rynku

dóbr materialnych i rynku pieniężnym). Nie

oznacza to jednak sytuacji pełnego zatrudnienia,

gdyż model keynesistowski dopuszcza

możliwość stanu równowagi przy niepełnym

zatrudnieniu i wykorzystaniu mocy

produkcyjnych.

14

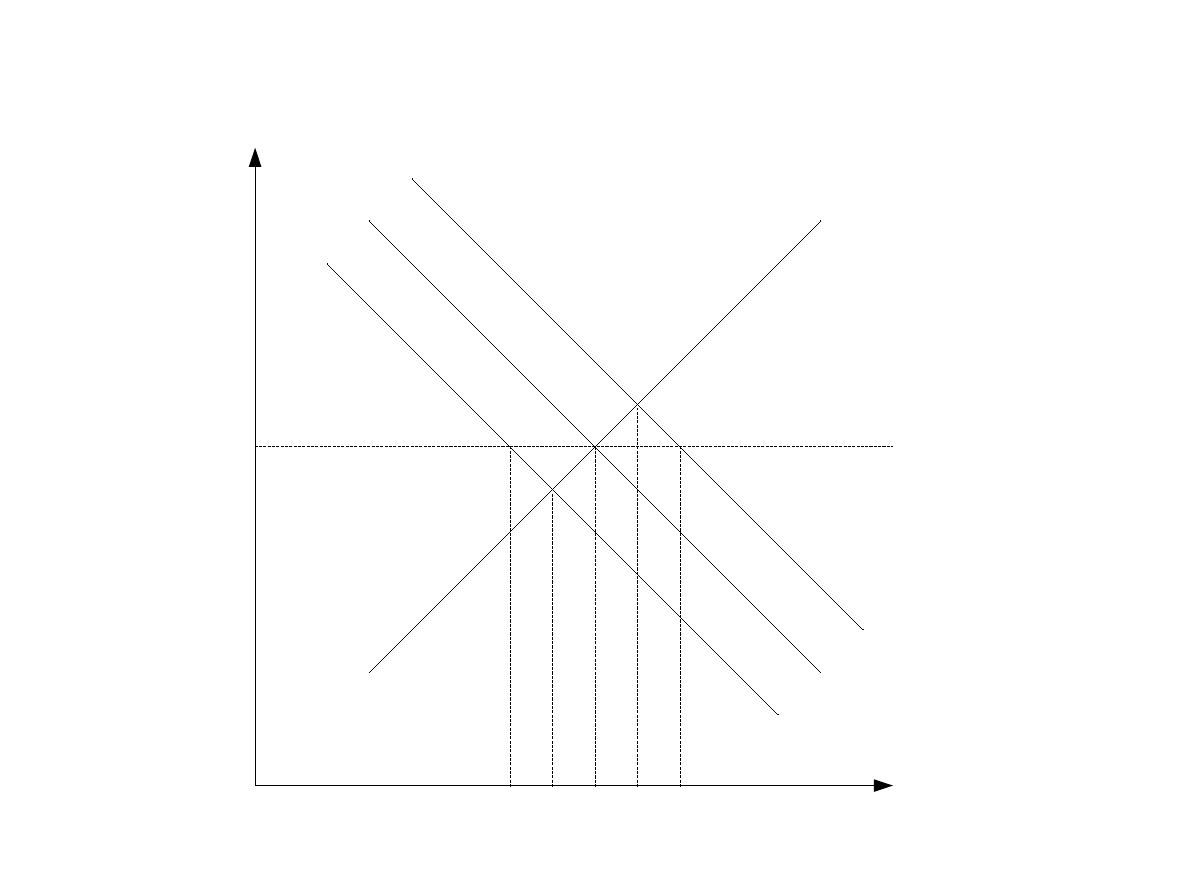

Podaż pieniądza a stopa

procentowa w modelu IS-LM

●

Brak stabilności linii IS (wahania czynników

podażowych, innych niż popyt na pieniądz, czyli

inwestycji, konsumpcji, wydatków rządowych i

podatków) przy stabilnej linii LM

●

Podaż pieniądza powinna być celem pośrednim

banku centralnego, a nie stopa procentowa

●

Wahania produkcji są mniejsze, gdy bank

centralny utrzymuje stałą podaż pieniądza

15

Brak stabilności IS

LM

IS

0

i

0

Y

0

IS''

IS'

Y

2

Y

1

Y'

Y''

16

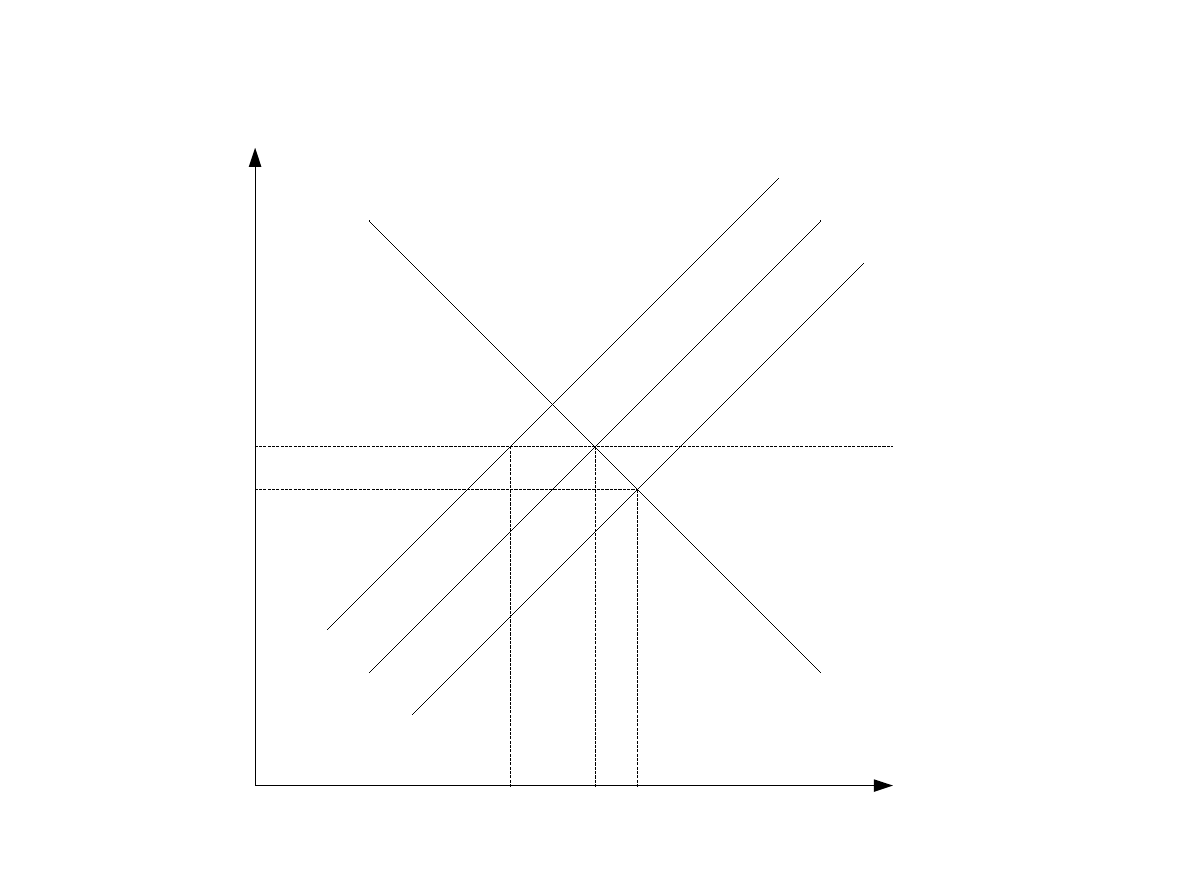

Podaż pieniądza a stopa

procentowa w modelu IS-LM

●

Brak stabilności linii LM (wahania popytu na

pieniądz) przy stabilnej linii IS

●

Stopa procentowa powinna być celem pośrednim

banku centralnego, a nie podaż pieniądza

●

Wahania produkcji są mniejsze, gdy bank

centralny utrzymuje stałą stopę procentową

●

Zmiany podaży pieniądza kompensują wahania

popytu na pieniądz

17

Stabilność IS

LM

0

IS

i

0

Y

0

Y'

Y''

LM'

LM''

i'

18

Podaż pieniądza a stopa

procentowa w modelu IS-LM

●

Monetaryzm zakłada stabilność popytu na

pieniądz, zatem celem banku centralnego

powinna być podaż pieniądza

●

Keynesizm neguje stabilność popytu na

pieniądz, zatem celem banku centralnego

powinna być stopa procentowa

19

Polityka pieniężna w gospodarce

otwartej. Model IS-LM-BP

●

Kurs walutowy ma tym większe znaczenie, im

bardziej gospodarka danego kraju jest otwarta

●

Zmiany kursu walutowego wpływają na

produkcję, wymianę i równowagę finansową

●

Kraje mogą dowolnie wybierać rodzaj kursu

walutowego

●

Nie można prowadzić polityki deprecjacji kursu

walutowego w celu poprawienia

konkurencyjności eksportu

20

Stały kurs walutowy

●

Stały kurs walutowy wymaga od banku centralnego

interwencji w celu utrzymania kursu na założonym

poziomie

●

Aprecjacja waluty krajowej wymaga kupowania walut

zagranicznych za walutę krajową. Skutkiem jest emisja

pieniądza rezerwowego (bazy monetarnej). Tym samym

rośnie podaż pieniądza

21

Stały kurs walutowy cd.

●

Deprecjacja waluty krajowej wymaga sprzedawania walut

zagranicznych za walutę krajową. Zmniejszenie rezerw

dewizowych banku centralnego skutkuje spadkiem

podaży pieniądza

●

Utrzymanie stałego kursu walutowego oznacza wahania

podaży pieniądza

●

Stabilny kurs walutowy jest korzystny dla współpracy

międzynarodowej

●

Stały kurs walutowy naraża gospodarkę na wpływ

czynników zewnętrznych

22

Płynny kurs walutowy

●

Kurs walutowy jest wypadkową popytu i podaży na rynku

walutowym

●

Bank centralny nie interweniuje na rynku, zatem nie

wpływa na podaż pieniądza, co oznacza możliwość

kontroli podaży pieniądza

●

Płynny kurs walutowy zabezpiecza gospodarkę przed

wpływem niekorzystnych czynników zewnętrznych

●

Płynny kurs walutowy niekorzystnie wpływa na

współpracę międzynarodową

23

Kurs walutowy a cele banku

centralnego

●

Kontrola podaży pieniądza i utrzymanie

stałego kursu walutowego jest nie do

pogodzenia

●

Deprecjacja waluty może powodować inflację

●

Aprecjacja waluty może powodować

osłabienie wzrostu gospodarczego

24

Wahania kursów walut

●

Wahania kursów walut wynikają z różnic

między krótkoterminowymi stopami

procentowymi

●

Wyższa stopa procentowa zachęca do

kupowania aktywów o wyższej rentowności

●

Napływa kapitału zagranicznego skutkuje

wzrostem podaży pieniądza

25

Stały kurs walutowy a polityka

gospodarcza

●

Stały kurs walutowy wymaga równowagi

bilansu płatniczego

●

Ekspansywna polityka gospodarcza wpływa

na osłabienie kursu walutowego, zatem nie

może być stosowana (wzrost inflacji wpływa

niekorzystnie na kurs walutowy)

26

Zmienny kurs walutowy a polityka

gospodarcza

●

Dostosowanie zachodzi po stronie kursu

walutowego a nie gospodarki wewnętrznej

●

Przy nadwyżce bilansu płatniczego dochodzi

do aprecjacji waluty, a przy deficycie do

deprecjacji waluty

●

Wahania kursu walutowego niwelują

nierównowagi

27

Saldo bilansu płatniczego

●

Saldo obrotów bieżących (eksport i import towarów i

usług)

●

Bilans obrotów kapitałowych (zagraniczne inwestycje

bezpośrednie, inwestycje portfelowe i kredyty)

●

Jeżeli w kraju stopy procentowe są stosunkowo wysoki,

to istnieje tendencja do napływu kapitału zagranicznego,

co wpływa korzystnie na bilans obrotów kapitałowych

(teoria parytetu stóp procentowych, inaczej teoria

Mundela-Fleminga)

28

Saldo bilansu płatniczego cd.

●

Dodatnie saldo bilansu płatniczego oznacza

napływ walut obcych do banku centralnego.

Oznacza to wzrost podaży pieniądza

●

Ujemne saldo bilansu płatniczego oznacza

odpływ walut obcych z banku centralnego.

Tym sposobem podaż pieniądza maleje

●

Równowaga płatnicza ma neutralny wpływ na

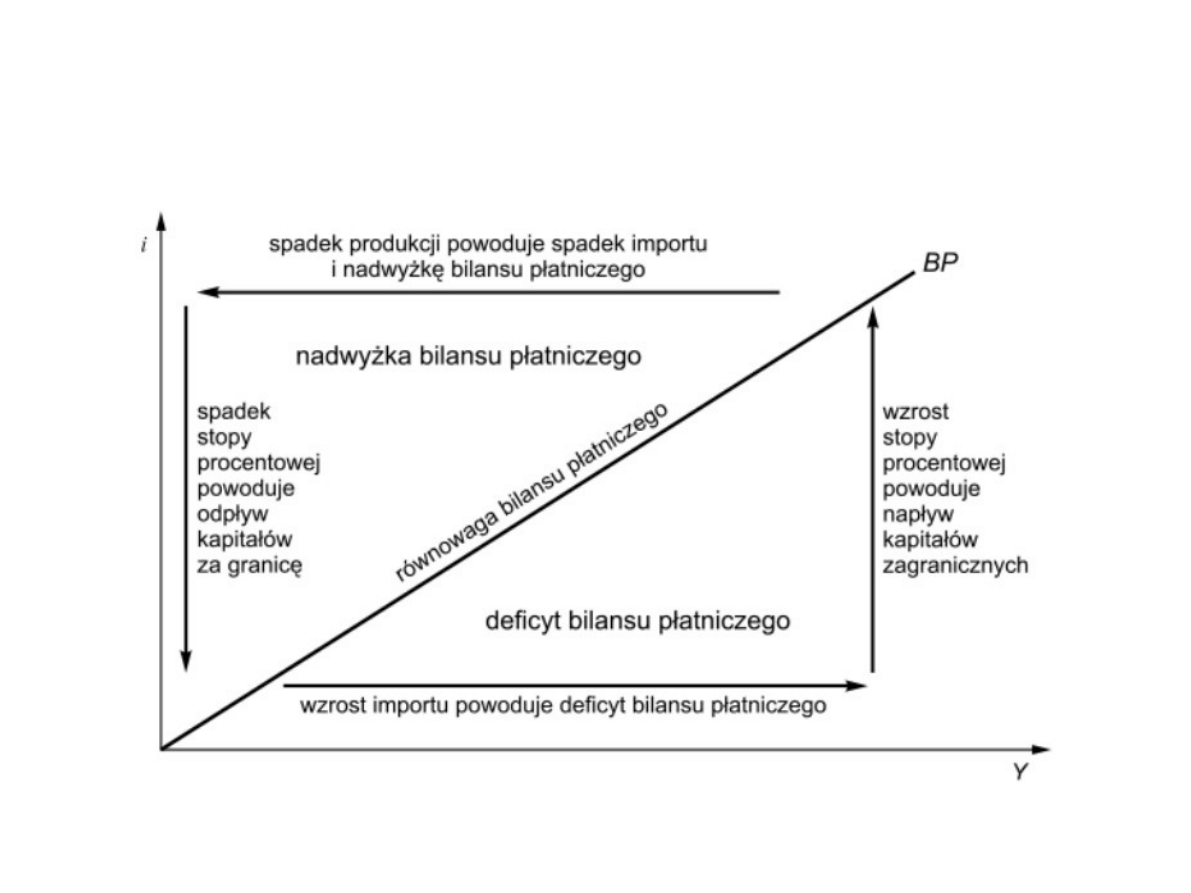

podaż pieniądza

29

Bilans płatniczy w modelu IS-LM-BP

30

Bilans płatniczy w modelu IS-LM-BP

cd.

●

Deficyt bilansu płatniczego (stopy procentowe

są niższe niż za granicą)

●

Nadwyżka bilansu płatniczego (stopy

procentowe są wyższe niż za granicą)

31

Założenia modelu IS-LM-BP

●

Wysoka mobilność kapitału

●

Wysoka wrażliwość na zmiany relacji stóp

procentowych

32

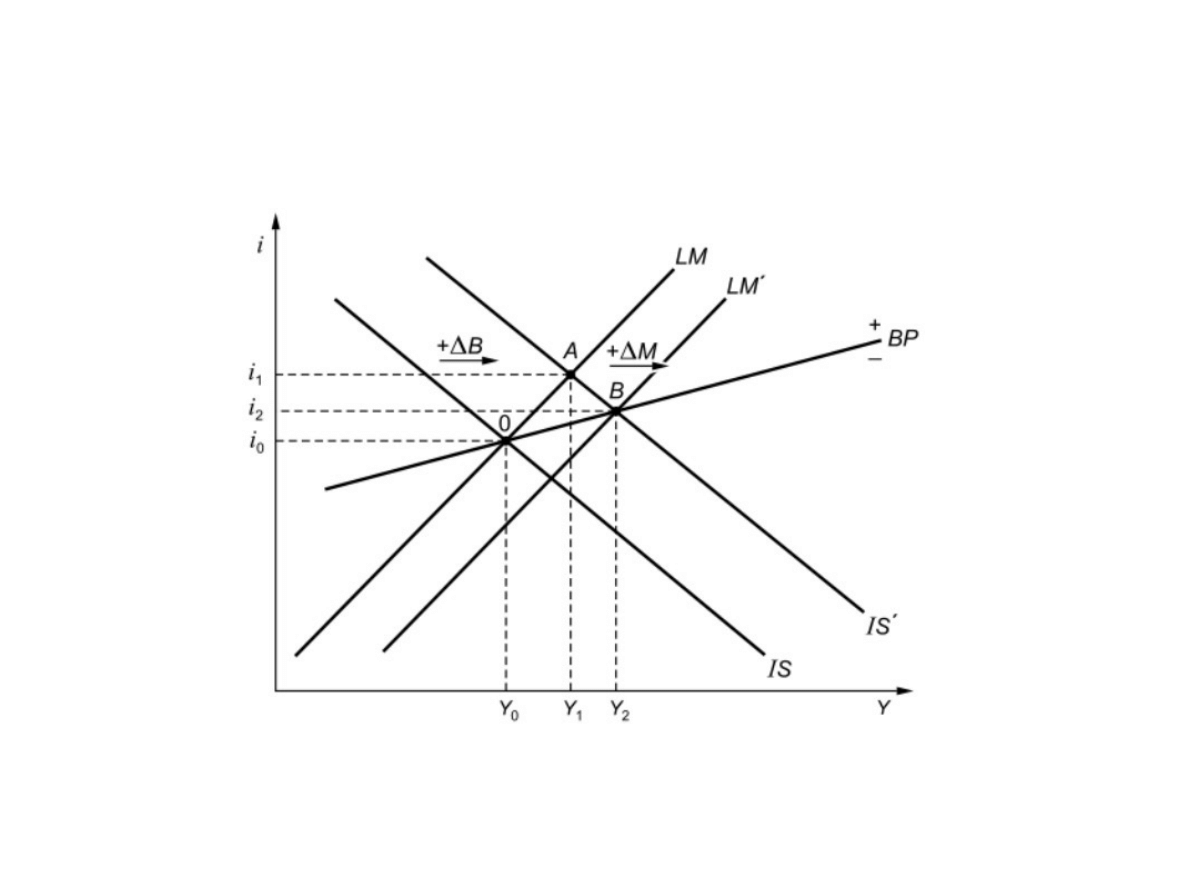

Polityka budżetowa przy stałym

kursie walutowym

33

Polityka budżetowa przy stałym

kursie walutowym cd.

●

Ekspansywna polityka budżetowa prowadzi do wzrostu

stopy procentowej

●

Efektem wzrostu stopy procentowej jest napływ

kapitału zagranicznego

●

Bank centralny interweniując w celu utrzymania kursu

na stałym poziomie, zatem rośnie podaż pieniądza

●

Ekspansywna polityka budżetowa w warunkach

stałego kursu jest bardzo efektywna

34

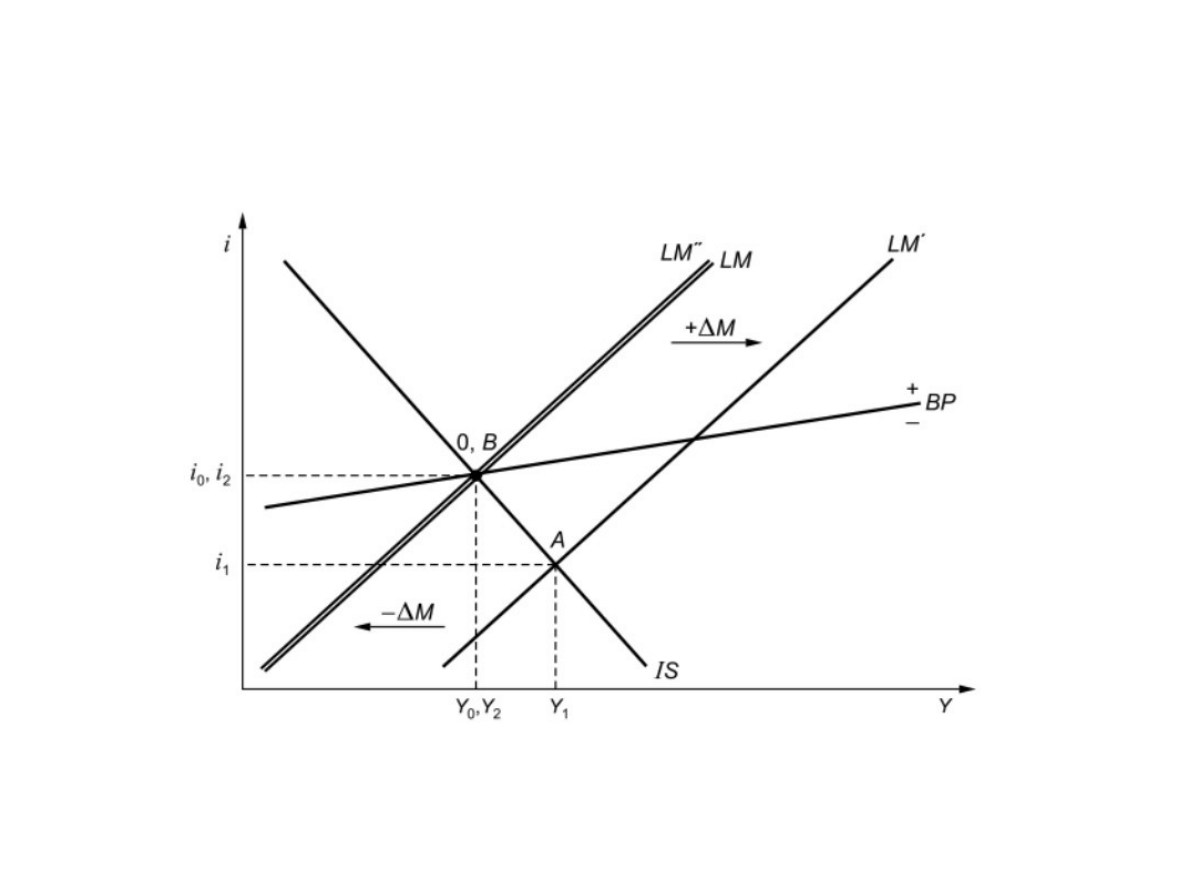

Polityka pieniężna przy stałym

kursie walutowym

35

Polityka pieniężna przy stałym

kursie walutowym cd.

●

Ekspansywna polityka pieniężna prowadzi do wzrostu

podaży pieniądza, co skutkuje spadkiem rynkowej

stopy procentowej

●

Skutkiem jest pogorszenie salda bilansu płatniczego

●

Bank centralny interweniuje, aby wzmocnić kurs

walutowy, co skutkuje spadkiem podaży pieniądza

●

Ekspansywna polityka pieniężna jest nieefektywna

przy stałym kursie walutowym

36

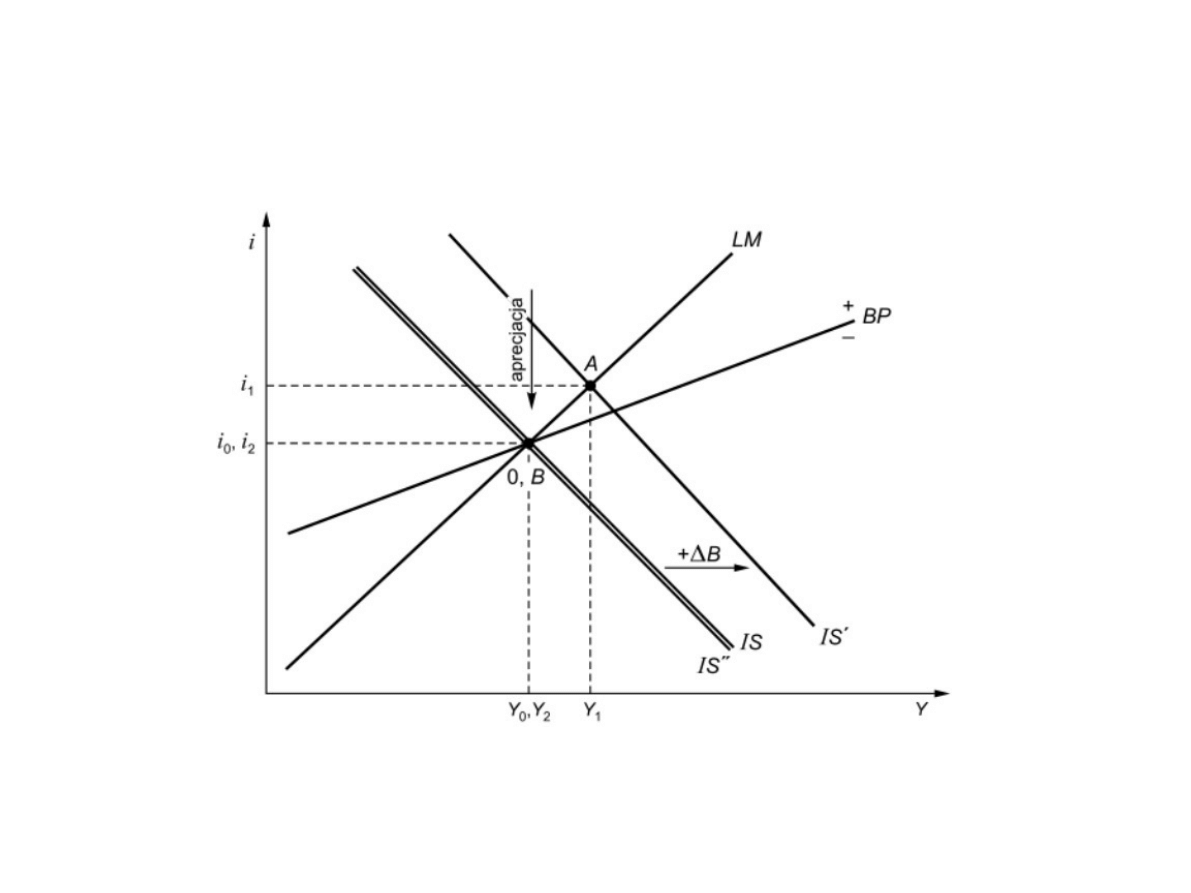

Polityka budżetowa przy płynnym

kursie walutowym

37

Polityka budżetowa przy płynnym

kursie walutowym cd.

●

Ożywienie wywołane ekspansywną polityką

budżetową prowadzi do wzrostu stopy procentowej

●

Pojawia deficyt bilansu obrotów bieżących

●

Napływ kapitału skutkuje aprecjacją waluty krajowej,

zatem dalszym wzrostem importu i spadkiem eksportu,

co tłumi wewnętrzne ożywienie

●

Ekspansywna polityka budżetowa jest nieefektywna

przy płynnym kursie walutowym

38

Polityka pieniężna przy płynnym

kursie walutowym

39

Polityka pieniężna przy płynnym

kursie walutowym cd.

●

Wzrost podaży pieniądza skutkuje spadkiem

rynkowej stopy procentowej, zatem rośnie

dochód i import

●

Pojawia się deficyt bilansu obrotów bieżących

●

Niska stopa procentowa powoduje odpływ

kapitału portfelowego i spadek kursu waluty

krajowej

●

Poprawia się konkurencyjność eksportu a

pogarsza importu

40

Polityka pieniężna przy płynnym

kursie walutowym cd.

●

Osłabienie waluty krajowej zwiększa eksport,

a zatem produkcję

●

Poprawia się saldo bilansu obrotów bieżących,

a bilans płatniczy staje się dodatni

●

Aktywna polityka pieniężna przy płynnym

kursie walutowym jest efektywna

41

Polityka pieniężna przy płynnym

kursie walutowym cd.

●

Wzrost podaży pieniądza skutkuje spadkiem rynkowej stopy

procentowej, zatem rośnie dochód i import

●

Pojawia się deficyt bilansu obrotów bieżących

●

Niska stopa procentowa powoduje odpływ kapitału

portfelowego i spadek kursu waluty krajowej

●

Poprawia się konkurencyjność eksportu a pogarsza importu

●

Osłabienie waluty krajowej zwiększa eksport, a zatem

produkcję

Document Outline

- Slajd 1

- Slajd 2

- Slajd 3

- Slajd 4

- Slajd 5

- Slajd 6

- Slajd 7

- Slajd 8

- Slajd 9

- Slajd 10

- Slajd 11

- Slajd 12

- Slajd 13

- Slajd 14

- Slajd 15

- Slajd 16

- Slajd 17

- Slajd 18

- Slajd 19

- Slajd 20

- Slajd 21

- Slajd 22

- Slajd 23

- Slajd 24

- Slajd 25

- Slajd 26

- Slajd 27

- Slajd 28

- Slajd 29

- Slajd 30

- Slajd 31

- Slajd 32

- Slajd 33

- Slajd 34

- Slajd 35

- Slajd 36

- Slajd 37

- Slajd 38

- Slajd 39

- Slajd 40

- Slajd 41

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron