1

Bank i system bankowy

22

Definicja banku

w polskim prawie

bankowym

Bank jest osobą prawną utworzoną zgodnie z

przepisami ustaw, działającą na podstawie

zezwoleń uprawniających do wykonywania

czynności bankowych

obciążających ryzykiem

środki powierzone pod jakimkolwiek tytułem

zwrotnym.

33

Czynności bankowe sensu stricte

przyjmowanie wkładów pieniężnych

płatnych na żądanie lub z

nadejściem oznaczonego terminu oraz prowadzenie rachunków

tych wkładów,

prowadzenie innych

rachunków bankowych

,

udzielanie kredytów

udzielanie i potwierdzanie gwarancji bankowych

oraz otwieranie

akredytyw,

emitowanie

bankowych papierów wartościowych

,

przeprowadzanie

bankowych rozliczeń pieniężnych

,

wydawanie instrumentu pieniądza elektronicznego,

wykonywanie innych czynności przewidzianych wyłącznie dla

banku w odrębnych ustawach.

44

Czynności bankowe sensu largo

udzielanie pożyczek pieniężnych oraz pożyczek i kredytów konsumenckich

w rozumieniu przepisów odrębnej ustawy,

operacje czekowe i wekslowe oraz operacje, których przedmiotem są

warranty,

wydawanie kart płatniczych oraz wykonywanie operacji przy ich użyciu,

terminowe operacje finansowe,

nabywanie i zbywanie wierzytelności pieniężnych,

przechowywanie przedmiotów i papierów wartościowych oraz

udostępnianie skrytek sejfowych,

prowadzenie skupu i sprzedaży wartości dewizowych,

udzielanie i potwierdzanie poręczeń,

wykonywanie czynności zleconych, związanych z emisją papierów

wartościowych,

pośrednictwo w dokonywaniu przez rezydentów przekazów pieniężnych za

granicę oraz rozliczeń w kraju z nierezydentami.

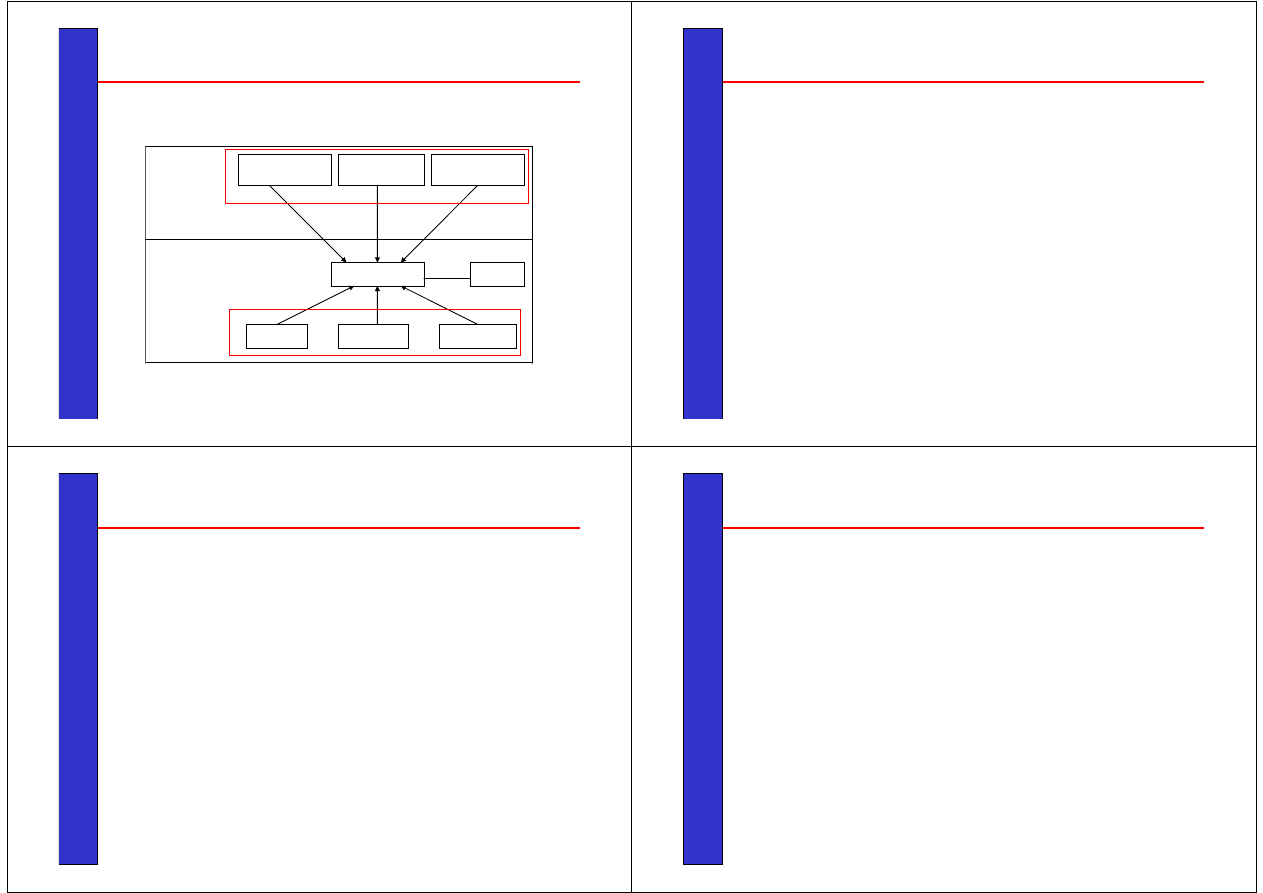

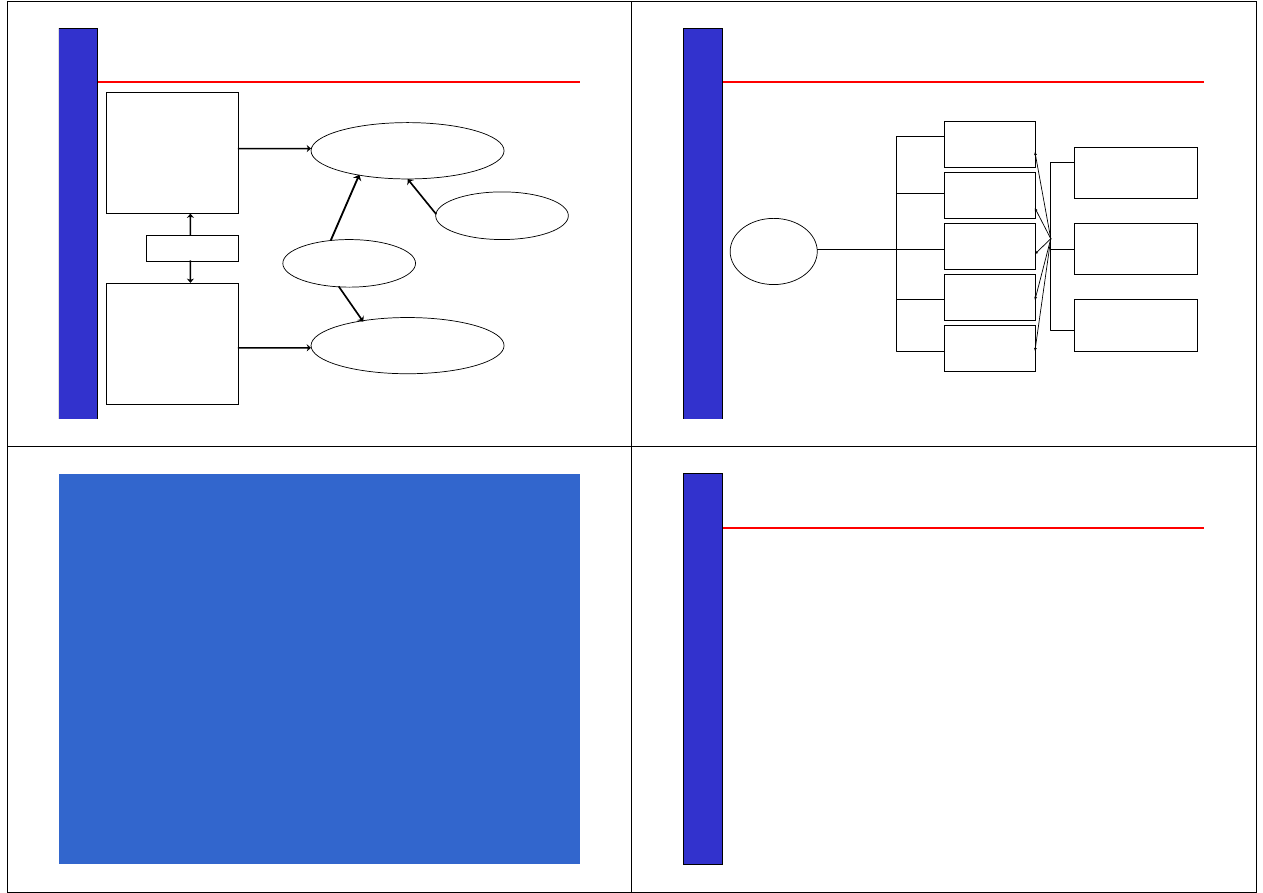

5

Prawne aspekty outsourcingu w działalności bankowej

umowa w

formie

pisemnej do celów

dowodowych

uzyskanie

zezwolenia

KNF

nie jest wymagane uzyskanie zezwolenia, lecz jedynie zawiadamienie KNF z co

najmniej 14-dniowym wyprzedzeniem o zamiarze zawarcia umowy,

Tryb powierzania

wykonywanie tych

wszystkich

czynności, które

umożliwiają osobie

powierzającej

pośrednictwo

zawarcie umowy

wykonywanie

innych

czynności

•

zawieranie i zmiana umów rachunków bankowych, kredytu mieszkaniowego,

kredytu konsumenckiego, ugody w sprawie spłaty kredytów, dotyczących prawnego

zabezpieczenia kredytów,

•

przyjmowanie wpłat, dokonywanie wypłat oraz obsługa czeków związanych

z prowadzeniem rachunków bankowych przez bank

•

przyjmowanie dyspozycji przeprowadzania bankowych rozliczeń pieniężnych

związanych z prowadzeniem rachunków bankowych przez ten bank

Czynności faktyczne

Inne czynności

Czynności wymienione w art. 6a-6d ustawy prawo bankowe

GRUPA 2

GRUPA 1

Nie można zlecić:

zarządzania bankiem, w szczególności zarządzania

ryzykiem, oraz czynności związanych z audytem wewnętrznym w

banku

Źródło: Opracowanie własne

6

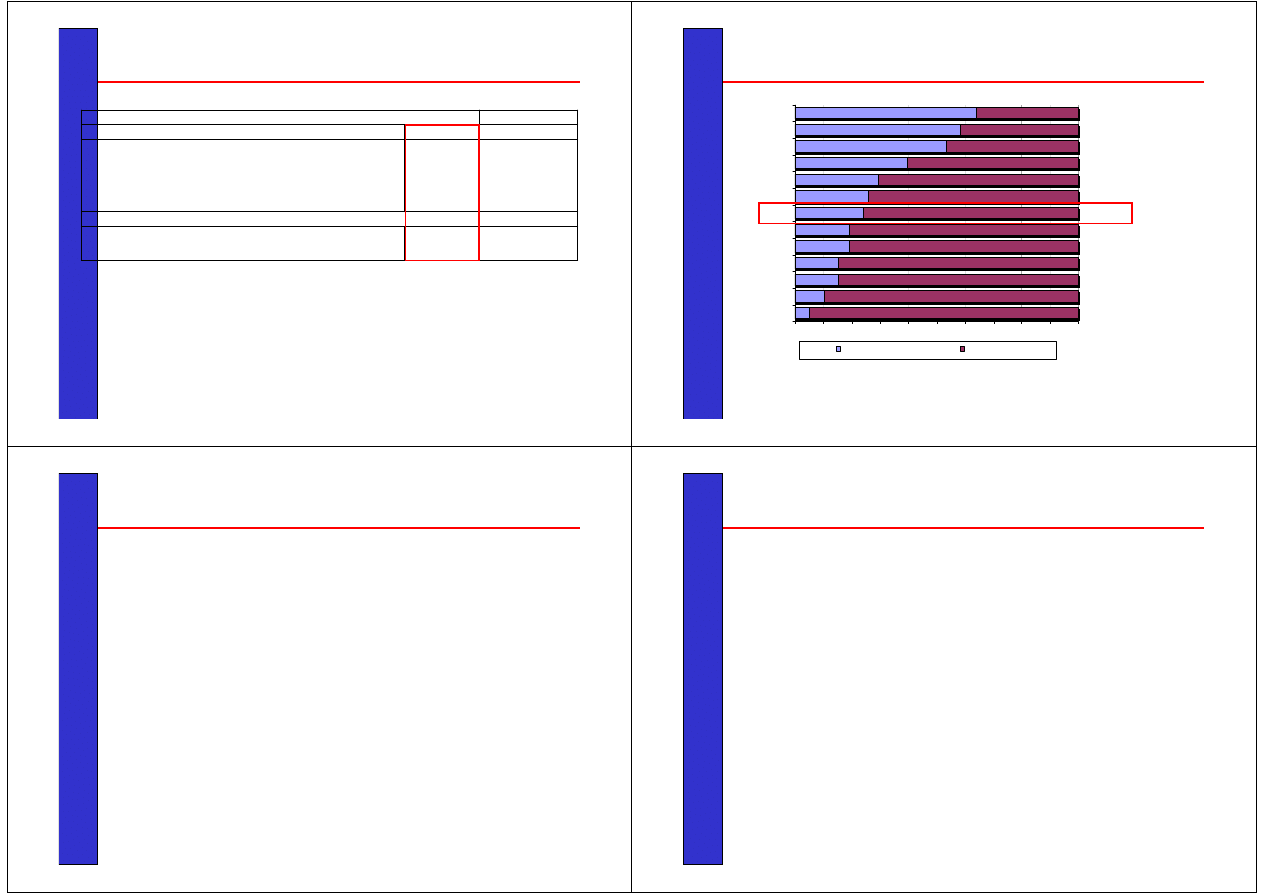

Udział pośrednich i bezpośrednich kanałów w dystrybucji kredytów

hipotecznych w Polsce na tle innych państw europejskich

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Dania

Turcja

Belgia

Szwajcaria

Szwecja

Francja

Polska

Włochy

Niemcy

Irlandia

Hiszpania

Holandia

Wielka Bry tania

Kanał pośredni

Kanał bezpośredni

Źródło: Analiza Olivera Wyman’a dokonana na podstawie sondażu wśród kredytodawców, CML Datamonitor, Consart and Mortgage Strategy [za:] O.

Wyman, European mortgage distribution Changing channel choices, FORTIS, EFMA 2007, s. 18

77

Warunki utworzenia banku:

fundusze własne

(dostosowane do rodzaju czynności bankowych i rozmiaru

działalności). Jeden założyciel oraz grupa założycieli może

wnieść wkład pieniężny w kwocie nie przekraczającej połowy

kapitału założycielskiego,

pomieszczenie

posiadające odpowiednie urządzenia techniczne,

zabezpieczające przechowywanie w banku wartości z

uwzględnieniem zakresu i rodzaju prowadzonej działalności

bankowej,

założyciele

oraz osoby przewidziane do objęcia w banku

stanowisk członków zarządu dają rękojmię prowadzenia

działalności w sposób należycie zabezpieczający interesy klienta

banku,

co najmniej dwie osoby przewidziane do objęcia w banku

stanowisk

członków zarządu

posiadają wykształcenie i

doświadczenie zawodowe niezbędne do kierowania bankiem,

przedstawiony przez założycieli

plan działalności

banku na okres

co najmniej trzyletni wskazuje, że działalność ta będzie bezpieczna

dla środków pieniężnych gromadzonych w banku,

88

Warunki utworzenia banku

część kapitału założycielskiego może być wniesiona w

formie wkładów niepieniężnych bezpośrednio przydatnych

do prowadzenia działalności bankowej

w wysokości nie

większej niż 15%

wartości kapitału założycielskiego.

Wartość kapitału w formie pieniężnej

nie może być mniejsza

niż 5.000.000 EURO

(wg kursu NBP w dniu wydania decyzji

zezwalającej na utworzenie banku),

w razie podwyższenia kapitału banku wartość wkładów

niepieniężnych nie może przekroczyć 15% funduszy

podstawowych banku,

Komisja Nadzoru Finansowego może w szczególnie

uzasadnionych przypadkach wyrazić zgodę na

przekroczenie limitów,

kapitał założycielski banku nie może pochodzić z pożyczki,

kredytu lub źródeł nieudokumentowanych.

99

Funkcje banku

rola płatnika

dokonywanie płatności w imieniu swoich klientów ;

rola agenta

działanie w imieniu klientów w zakresie emisji papierów

wartościowych i zarządzania własnością klientów;

rola gwaranta

poparcie udzielone klientom w spłacie ich zobowiązań;

rola pośrednika

dokonywanie transformacji otrzymanych depozytów w kredyty

przede wszystkim dla przedsiębiorstw;

rola instrumentu w realizacji polityki gospodarczej kraju

regulowanie podaży pieniądza poprzez działanie banku

centralnego.

10

10

Rola banku

Udział w kreacji pieniądza

Udział w społecznym podziale pracy

Alokacja i transformacja środków

Informacji

Wielkości sumy pieniądza

Terminu

Ryzyka

Miejsca

11

Instytucja kredytowa

Pośrednicy finansowi

Asymetria informacji

12

12

Instytucja kredytowa

Podmiot mający swoją siedzibę za granicą

Rzeczypospolitej Polskiej na terytorium jednego z

państw członkowskich Unii Europejskiej, zwanych dalej

"państwami członkowskimi",

prowadzący we własnym

imieniu i na własny rachunek, na podstawie zezwolenia

właściwych władz nadzorczych, działalność polegającą

na:

przyjmowaniu depozytów lub innych środków

powierzonych pod jakimkolwiek tytułem zwrotnym i

udzielaniu kredytów lub na wydawaniu pieniądza

elektronicznego.

13

13

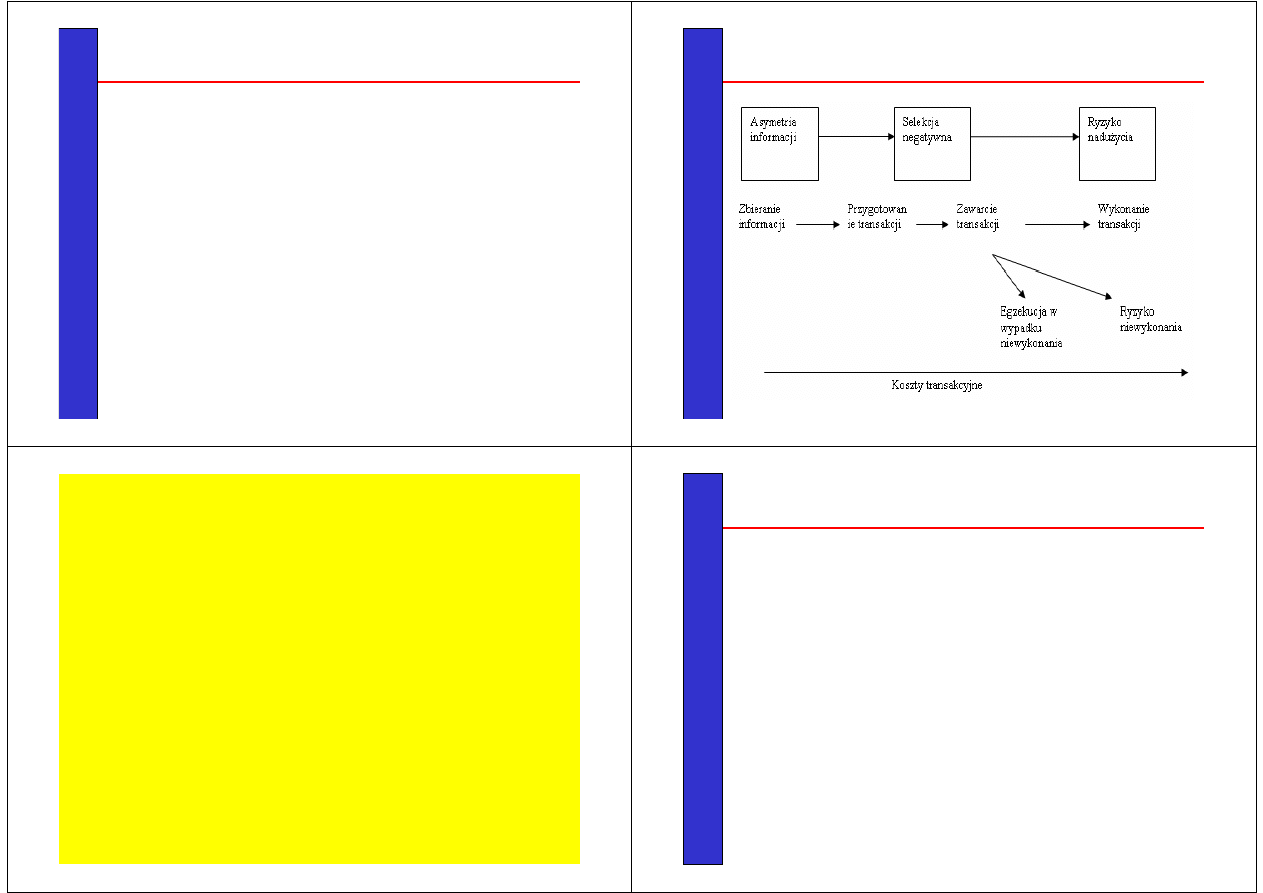

Asymetria informacji

Oznacza sytuację, w której jedna ze stron transakcji

posiada więcej informacji od drugiej strony. Zwykle

odnosi się to do sytuacji w której sprzedawca jest w

uprzywilejowanej sytuacji informacyjnej w stosunku

do kupującego, jednak możliwa jest również

sytuacja odwrotna

Asymetria informacji jest jedną z przyczyn

zawodności rynku, czyli sytuacji w której

mechanizm rynkowy nie zapewnia optymalnej

alokacji.

14

14

Wpływ asymetrii informacji na koszty

transakcyjne

15

System bankowy

Kształtowanie systemu bankowego

Rodzaje banków

Prywatyzacja banków

Konsolidacja banków

Ekspansja kapitału zagranicznego

Stabilność systemu bankowego

Przyczyny upadłości banków

16

16

System bankowy - definicja

Całokształt instytucji bankowych oraz normy

określające wzajemne powiązania i stosunki z

otoczeniem.

Podstawą do określenia sytemu bankowego jest

układ złożony z banku centralnego (emisyjnego) i

banków komercyjnych.

System jednoszczeblowy

System dwuszczeblowy

17

17

System bankowy

Bankowy Fundusz

Gwarancyjny

Narodowy Bank

Polski

Komisja Nadzoru

Finansowego

Instytucje stabilizujące

Instytucje tworzące rynek

Banki

oddziały

państwowe

spółdzielcze

spółki akcyjne

18

18

Klasyfikacja banków

według charakteru i zakresu realizowanych zadań

bank centralny

bank komercyjny

banki uniwersalne

banki wyspecjalizowane

własności kapitału

banki państwowe

banki spółdzielcze

banki w formie spółek akcyjnych

zasięgu terytorialnego działania

regionalne

krajowe

międzynarodowe

19

19

Stabilność systemu bankowego

zdolność systemu do zachowania płynności

finansowej oraz poszczególnych jednostek do

pokrywania strat i ryzyka z własnych funduszy, a

więc do zachowania wypłacalności.

20

20

Zasady TBTF i TITF

TBTF – too big to fail – „zbyt duży żeby upaść”

TITF – too important to fail – „zbyt ważny by upaść”

Założenie: władze nie powinny dopuścić do upadłości

banku o kluczowym znaczeniu dla gospodarki

Doktrynę można rozszerzyć na inne dziedziny

gospodarki ( np.. Kopalnie)

Proces budowy jednolitego europejskiego rynku

finansowego powoduje, że udzielanie pomocy przestaje

być domeną wyłącznie władz krajowych

Konieczne jest ustalenie uniwersalnych zasad

postępowania

Przejrzyste kryteria i równość dostępu do pomocy

21

21

Konkurencja między bankami

Teoria konkurencji doskonałej

Im więcej jest instytucji bankowych, tym bardziej

rynek zbliża się do ideału wolnej konkurencji

Na rynku powstaje cena, która jest jednakowo do

przyjęcia przez kredytobiorcę i przez deponenta

Teoria konkurencji zdolnej do działania

Decydenci poszukują nie najlepszych rozwiązań,

ale jedynie rozwiązań ich satysfakcjonujących

Teoria zakłada, że między aktywnymi i pasywnymi

uczestnikami rynku występuje asymetria informacji

Nie ilość ale jakość banków decyduje o tym czy

istnieją warunki do konkurencji

22

22

Modele sektora bankowego

Konkurencja między bankami

Ewolucja modeli sektora bankowego

23

23

Zalety banków uniwersalnych

możliwość korzystania z usług w jednym banku

pozwala na zmniejszenie kosztów rezerwy, którą klient może

utrzymywać w jednym banku

lepszy doradca – zna ekonomikę klienta

bardziej elastyczny jeżeli chodzi o usługi

jeżeli chodzi o ceny

⇒ bierze pod uwagę zysk z całości obsługi

klienta

może skuteczniej skłaniać do oszczędzania

działanie banku specjalistycznego obarczone jest większym

ryzykiem działalności,

szersza oferta może przyciągnąć większą liczbę potencjalnych

klientów - dostosowanie oferty do wszystkich segmentów rynku,

24

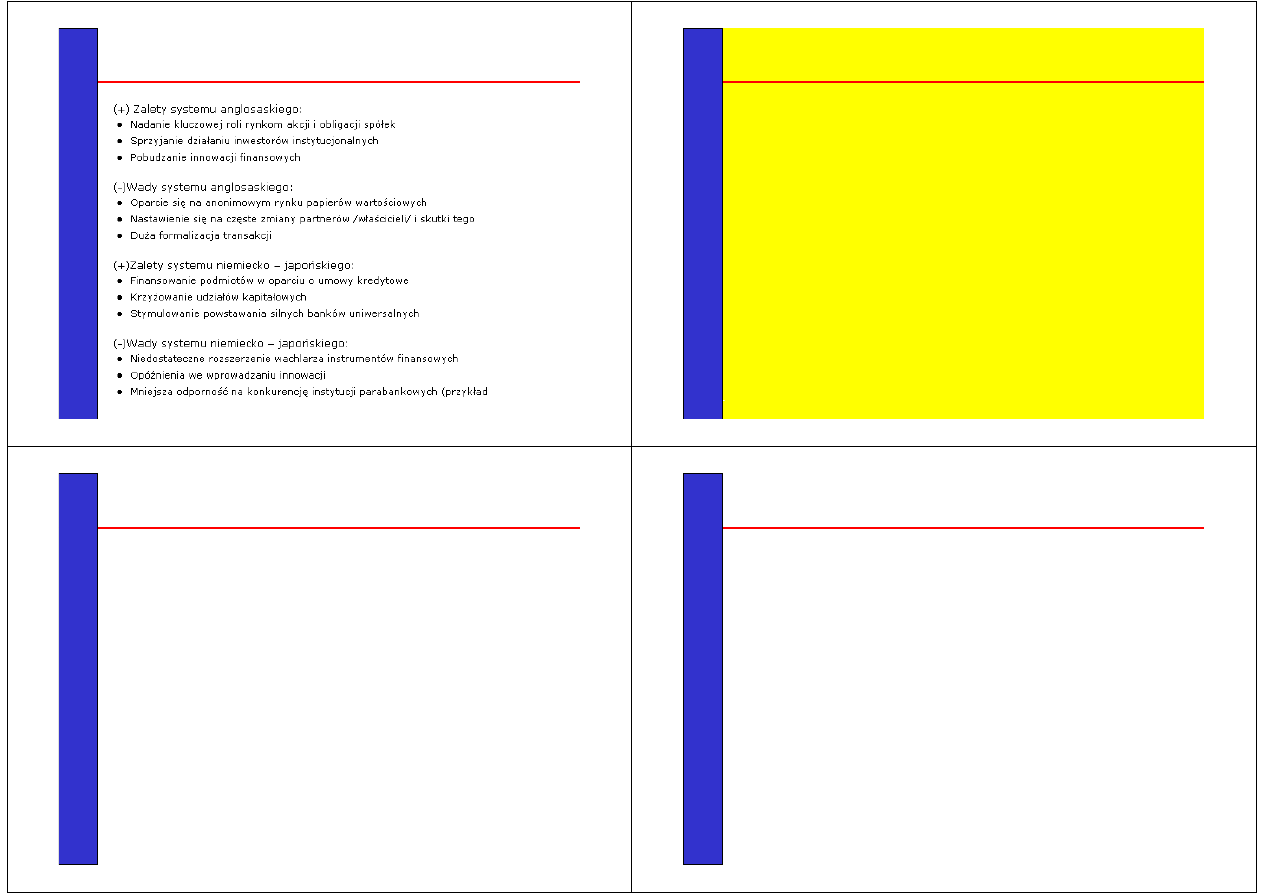

Modele sektora bankowego

24

Cecha

ANGLOSASKI

NIEMIECKO-JAPOŃSKI

Rodzaj rynku-

finansowanie

Kapitałowy i pieniężny, anonimowy;

finansowanie gł. wewnętrzne,

nacisk na krótkookresowe pasywne

stosunki między instytucjami

finansowymi i przedsiębiorstwami

niefinansowymi,

brak udziału banków w kapitale

przedsiębiorstwa

Kredytów, zintegrowany;

finansowanie zewnętrzne oparte

na indywidualnie negocjowanych

kredytach bankowych o stałym

oprocentowaniu, nacisk na

długookresowe , aktywne bliskie

stosunki między instytucjami

finansowymi

i przedsiębiorstwami, udział banków

w kapitale przedsiębiorstw.

Rodzaje

banków

Specjalistyczne

Uniwersalne

Typy i rola

Instytucji

Finansowych

Wysoka specjalizacja instytucji, banki

zorientowane na krótkoterminową

działalność pożyczkową, duża

skłonność do tworzenia innowacji

finansowych

Niski stopień specjalizacji, banki

nastawione na długookresową

działalność pożyczkową,

niższa skłonność do tworzenia

innowacji finansowych

Polityka

Pieniężna

Nacisk na kontrolę podaży pieniądza,

operacje otwartego rynku

Nacisk na kontrolę akcji kredytowej

banków, kredyt refinansowy

Mechanizm

płatniczy

Transfer debetowy (czeki), izby

rozliczeniowe

Transfer kredytowy (giro), poczta

25

25

26

26

Polski system bankowy

Przesłanki reformy systemu bankowego

Cele reformy systemu bankowego

27

27

Cechy systemu bankowego w gospodarce scentralizowanej

w sferze organizacji banków

Cały system podporządkowany realizacji zadań państwowych

Organizacja banków oparta na układzie branżowym

Klient przypisany do określonego banku nie tylko w układzie

branżowym ale i terytorialnym

Pozycja NBP w sferze kredytowania gospodarki

Nieduża liczba banków i całkowity brak konkurencji

międzybankowej w związku z administracyjnym przypisaniem

klienta do banku

Brak instytucji nadzoru bankowego i norm ostrożnościowych

Niski stopień sprawności organizacyjnej

28

28

Cechy systemu bankowego w gospodarce scentralizowanej

w sferze ekonomiki banku

Kapitałowa własność państwa ( z wyjątkiem banków

spółdzielczych)

Obligatoryjne kredytowanie wszystkich podmiotów gospodarki

uspołecznionej

Funkcjonowanie banków na zasadzie wynikowego powiązania z

budżetem

Kredytowanie podmiotów gospodarczych zależnie od planów

produkcji

Brak ocen realności zwrotu kredytu

Administracyjne ustalanie jednolitej stopy procentowej

Wysoki stopień centralizacji uprawnień w obrocie dewizowym

29

29

Przesłanki reformy polskiego systemu

bankowego

Brak konkurencji

Niskie kwalifikacje personelu

Brak międzybankowego systemu rozliczeniowego

Brak precyzyjnych przepisów prawnych

Nadmierna rola państwa w sektorze bankowym

Nadmierny popyt na kredyt

Dolaryzacja

Brak konkurencji

30

30

Cele reformy systemu bankowego

Stworzenie zróżnicowanego i konkurencyjnego systemu

bankowego

Stworzenie samodzielnych i samofinansujących się banków

Likwidacja przymusowego przypisania firm do banków

Stworzenie warunków do konkurencji i obniżenia kosztów

pośrednictwa finansowego

Wzrost skłonności do oszczędzania

Stworzenie niezawodnego i efektywnego systemu rozliczeniowego

Rozszerzenie zakresu usług bankowych oraz podniesienie jakości

obsługi klienta

31

31

Polski system bankowy

Dnia 11.04.1988 r. wydane zostało rozporządzenie Rady Ministrów,

na mocy którego w dniu 1.02.1989 r. rozpoczęło działalność

dziewięć banków komercyjnych:

Bank Gdański w Gdańsku

Bank Śląski w Katowicach

Bank Przemysłowo-Handlowy w Krakowie

Bank Depozytowo-Kredytowy w Lublinie

Powszechny Bank Gospodarczy w Łodzi

Wielkopolski Bank Kredytowy w Poznaniu

Pomorski Bank Kredytowy w Szczecinie

Powszechny Bank Kredytowy w Warszawie

Bank Zachodni we Wrocławiu

Przełom w polskiej bankowości nastąpił w 1989 roku – ustawa PB i

o NBP z 31 stycznia 1989 roku

32

Bankowość detaliczna

33

33

Osoby fizyczne

Osoby zamożne

Mikroprzedsiębiorstwa

Duże przedsiębiorstwa

Średnie przedsiębiorstwa

Małe przedsiębiorstwa

Domena

bankowości detalicznej

Domena

bankowości korporacyjnej

Bankowość

hipoteczna

Klienci

Bankowość

inwestycyjna

Segmentacja rynku bankowego a bankowość

detaliczna

34

34

Istota bankowości detalicznej

Bankowość

detaliczna

Pożyczania

Zaspokaja

potrzeby

w zakresie:

Obsługa osób

fizycznych

o małej zamożności

Mikroprzedsiębiorstw

Osób zamożnych

Płatności

Oszczędzania

Doradzania

inwestycyjnego

Ubezpieczania

35

Czynniki wpływające na bankowość

detaliczną

36

36

Czynniki wpływające na bankowość

detaliczną

zmiany demograficzne

deregulacja i liberalizacja

rewolucja informacyjna

zmiany technologiczne

rozwój inżynierii finansowej

37

37

Zmiany demograficzne

zjawisko przejścia demograficznego;

przejście od społeczeństwa z dużą średnią liczbą

urodzin, dużą śmiertelnością i niską średnią długością

życia do społeczeństwa o niskiej liczbie urodzin, niskiej

śmiertelności, i z dużą długością życia

wzrost wykształcenia klientów

wzrost bogactwa krajów rozwiniętych

załamanie państwowych systemów ubezpieczeń

społecznych

rozwój konkurencyjnych dla banków funduszy instytucji

parabankowych

rosnące wymagania klientów

spadek lojalności klientów

wzrost skłonności do ryzyka

38

38

Deregulacja i liberalizacja

znoszenie barier prawnych

zwiększenie możliwości łączenia różnego rodzaju

usług finansowych

zmiana systemu gospodarczego na obszarze

byłego dawnego bloku komunistycznego1989 –

dyrektywa bankowa, stanowiąca konstytucję

bankowości uniwersalnej w UE

39

39

Zmiany technologiczne

i rozwój inżynierii finansowej

rozwój informatyki

rozwój instrumentów pochodnych

innowacje finansowe

Sekurytyzacja

automatyzacja czynności, powstawanie banków

pozbawionych zaplecza

redukcja etatów

wzrost efektywności wykorzystania informacji o

kliencie

powstanie nowych kanałów dystrybucji (CRM)

40

40

Czynniki wpływające na zmianę modeli

zarządzania bankami

dążenie do optymalizacji procesów biznesowych w ramach

przedsiębiorstwa bankowego

Lean Banking

– „odchudzanie” przedsiębiorstwa bankowego; w procesie

tym wykorzystuje się wiele metod zarządzania, z których największe

znaczenie mają:

outsourcing

– długoterminowe zlecenie pełnienia pewnych funkcji firmie

zewnętrznej

offshoring

– wydzielenie pewnej funkcji przedsiębiorstwa za granicę do państwa

o tańszej sile roboczej, np. informacyjne centra obsługi klienta (call center)

outplacement

– „odchudzanie” przedsiębiorstwa z nadmiernych zasobów

ludzkich

lean production

– „produkcja, która daje coraz więcej, używając coraz mniej –

coraz mniej ludzkiego umysłu, mniej urządzeń, mniej czasu i miejsca, dążąc

równocześnie coraz bardziej do zaopatrzenia klientów w dokładnie to czego

chcą”

downsizing

– zmniejszanie się (kurczenie się) rozmiarów przedsiębiorstwa,

przez eliminowanie procesów zbędnych, bądź mało znaczących dla głównego

celu przedsiębiorstwa

delayering

– ograniczanie szczebli zarządzania w strukturze organizacyjnej

przedsiębiorstwa

innowacje bankowe

reengineering

– „fundamentalne przemyślenie od nowa i radykalne

przeprojektowanie procesów w firmie, prowadzące do przełomowej

poprawy osiąganych wyników”

[2]

sourcing

: insourcing, outsourcing, partnering

41

41

Zmiana modelu funkcjonowania

bankowości detalicznej

Źródło: Błażej Lepczyński, Perspektywy rozwoju bankowości detalicznej do 2007 roku, IBnGR,

Gdańsk, 2003.

Tylko produkty bankowe

Dystrybucja poprzez

placówki

Orientacja na produkt

Orientacja na klienta

Dystrybucja wielokanałowa

Supermarket finansowy

Model

WCZORAJ

DZIŚ I JUTRO

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron