2013-03-18

1

LOGISTYKA

Podstawy rachunkowości

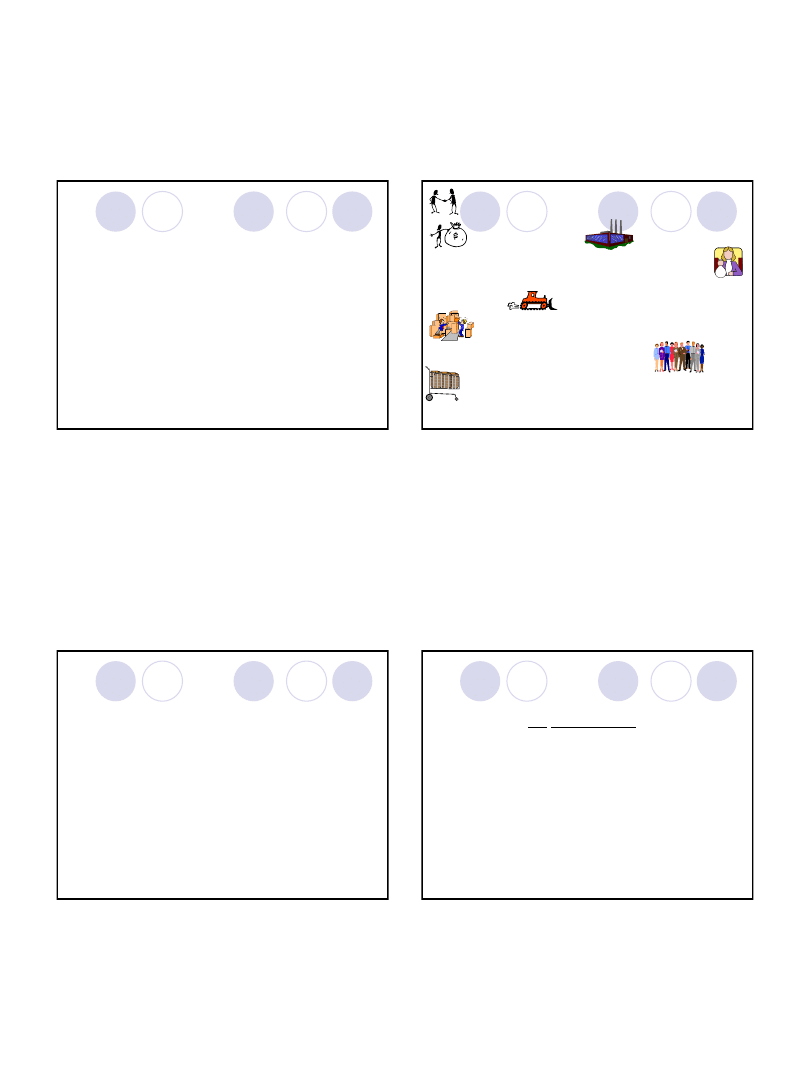

1) Panowie X i Y założyli spółkę, wpłacając po 100 000 PLN do kasy

2) Za 190 000 PLN kupili budynek

3) lecz zabrakło im pieniędzy na maszynę i materiały, wzięli więc 100 000 kredytu w banku

i kupili:

4) maszynę za 50 000:

5) oraz materiały za 30 000

6) zatrudnili też pracowników, którym wypłacili wynagrodzenia 20

000

7) wszystkie materiały zużyli do produkcji wyrobów, które następnie sprzedali za

120 000

Jak to opisać?

Pojecie rachunkowości:

system ewidencji gospodarczej,

który

odzwierciedla w formie

pieniężnej zjawiska

i procesy gospodarcze oraz

sytuację

majątkową i wyniki działalności podmiotów

gospodarczych

Cel

rachunkowości

Celem rachunkowości jest rzetelne i jasne

przedstawienie sytuacji majątkowej i finansowej

jednostki oraz jej wyniku finansowego

2013-03-18

2

Rachunkowość jednostki obejmuje:

Gromadzenie i przechowywanie dokumentów

księgowych oraz pozostałej dokumentacji

przewidzianej ustawą

Prowadzenie na podstawie dowodów księgowych,

ksiąg rachunkowych, ujmujących zapisy zdarzeń w

porządku chronologicznym i systematycznym

Okresowe ustalanie lub sprawdzanie drogą

inwentaryzacji rzeczywistego stanu aktywów i

pasywów

Wycenę aktywów i pasywów

Sporządzanie sprawozdań finansowych i ich

ogłaszanie

Regulacje prawne prowadzenia

rachunkowości

Ustawa o rachunkowości z dnia 29 września

1994 (DzU nr 121 poz. 591 z poźn. zm, teks

jednolity DzU 113 poz.1186)

Międzynarodowe Standardy Rachunkowości

Dyrektywy Unii Europejskiej

Międzynarodowe Standardy Sprawozdawczości

Finansowej

Ustawa o rachunkowości

dokonuje w zakresie swojej regulacji wdrożenia następujących dyrektyw Wspólnot

Europejskich:

1) dyrektywy 2001/65/WE z dnia 27 wrzenia 2001 r. zmieniającej dyrektywy

78/660/EWG, 83/349/EWG oraz 86/635/EWG w zakresie zasad oceny rocznych i

skonsolidowanych sprawozdań finansowych niektórych rodzajów spółek a także banków

oraz innych instytucji finansowych (Dz. Urz. WE L 283 z 27.10.2001),

2) dyrektywy 2003/38/WE z dnia 13 maja 2003 r. zmieniającej dyrektywę 78/660/EWG w

sprawie rocznych sprawozdań finansowych niektórych rodzajów spółek w odniesieniu do

kwot wyrażonych w euro (Dz. Urz. WE L 120 z 15.05.2003),

3) dyrektywy 2003/51/WE z dnia 18 czerwca 2003 r. zmieniającej dyrektywy

78/660/EWG, 83/349/EWG, 86/635/EWG oraz 91/674/EWG w sprawie rocznych i

skonsolidowanych sprawozdań finansowych niektórych rodzajów spółek, banków i

innych instytucji finansowych oraz zakładów ubezpieczeń (Dz. Urz. WE L 178 z

17.07.2003).

Dane dotyczące ogłoszenia aktów prawa Unii Europejskiej, zamieszczone w niniejszej

ustawie -

z dniem uzyskania przez Rzeczpospolitą Polską członkostwa w Unii

Europejskiej -

dotyczą ogłoszenia tych aktów w Dzienniku Urzędowym Unii Europejskiej

- wydanie specjalne.

Podmioty, mające obowiązek stosowania ustawy o rachunkowości

spółki handlowe (osobowych i kapitałowych, w tym również w organizacji) oraz spółki

cywilne, a także inne osoby prawne, z wyjątkiem Skarbu Państwa i Narodowego Banku

Polskiego

osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki

partnerskie, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji

finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie

polskiej 1 200 000 euro

jednostek organizacyjnych działających na podstawie Prawa bankowego, przepisów o obrocie

papierami wartościowymi, przepisów o funduszach inwestycyjnych, przepisów o działalności

ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu funduszy emerytalnych

gminy, powiaty, województwa i ich związki

osoby zagraniczne, oddziały i przedstawicielstwa przedsiębiorców zagranicznych, w

rozumieniu przepisów o swobodzie działalności gospodarczej

jednostki, które otrzymują na realizację zadań zleconych dotacje lub subwencje z

budżetu państwa, budżetów jednostek samorządu terytorialnego lub funduszów

celowych

2013-03-18

3

Odbiorcy i rodzaj dostarczanej informacji

aktualni właścicieli i potencjalni inwestorzy – wynik finansowy i stopień ryzyka

kredytobiorcy i pożyczkobiorcy – stopień płynności finansowej jednostki

(wypłacalność), ocena ryzyka kredytowego

kontrahenci rynkowi

– ogólna sytuacja finansowa jednostki, plany na przyszłość

instytucje i organizacje administracji państwowej – informacje dla potrzeb statystyki

gospodarczej oraz polityki gospodarczej i fiskalnej

skarb państwa – informacje kształtujące wynik finansowy, służące do rozliczeń

obciążeń podatkowych

pracownicy

– perspektywy rozwoju jednostki gospodarczej w przyszłości związane ze

stanem zatrudnienia i płacami

władz lokalnych

jednostek konkurencyjnych

– aspekty finansowo-organizacyjne działalności jednostki

gospodarczej

Funkcje rachunkowości:

Funkcja ewidencyjna

– obejmuje całokształt ewidencji: majątku, źródeł jego

finansowania oraz przebiegu procesów gospodarczych i ich wyników

Funkcja kontrolna

– polega na stworzeniu warunków wykonywania finansowo-

księgowej kontroli (wewnętrznej i zewnętrznej) działalności gospodarczej. Na kontrolę

wewnętrzną składa się zespół środków kontrolnych, księgowych, które kierownictwo

ustala, stosuje i nadzoruje dla zapewnienia sprawnego prowadzenia działalności

gospodarczej, ochrony posiadanego majątku i wiarygodności zapisów księgowych.

Funkcja sprawozdawcza

– wiąże się ściśle ze sporządzaniem różnego rodzaju

sprawozdań finansowych i rzeczowych na potrzeby wewnętrzne jak i zewnętrzne.

Sprawozdawczość stanowi bowiem końcowy efekt całego procesu przetwarzania

danych (materiału informacyjnego).

Funkcja analityczno-interpretacyjna

– polega na wykorzystaniu danych liczbowych

do wszechstronnej analizy ekonomicznej, techniczno-ekonomicznej i finansowej.

Funkcja informacyjna

– nadrzędna, dostarczanie odpowiednich danych dla

podejmowania decyzji i rozliczanie kadry zarządzającej z osiągniętych wyników,

efektywności wykorzystania jej majątku oraz pozycji rynkowej jednostki gospodarczej.

Informacje przetworzone przez rachunkowość służą otoczeniu jednostki.

Zasady rachunkowości

Podstawowy cel

– przedstawienie rzetelnego i

wiernego obrazu

Zasada memoriału

Zasada współmierności

Zasada ciągłości

Zasada kontynuacji działalności

Zasada ostrożności

Zasada zakazu kompensat

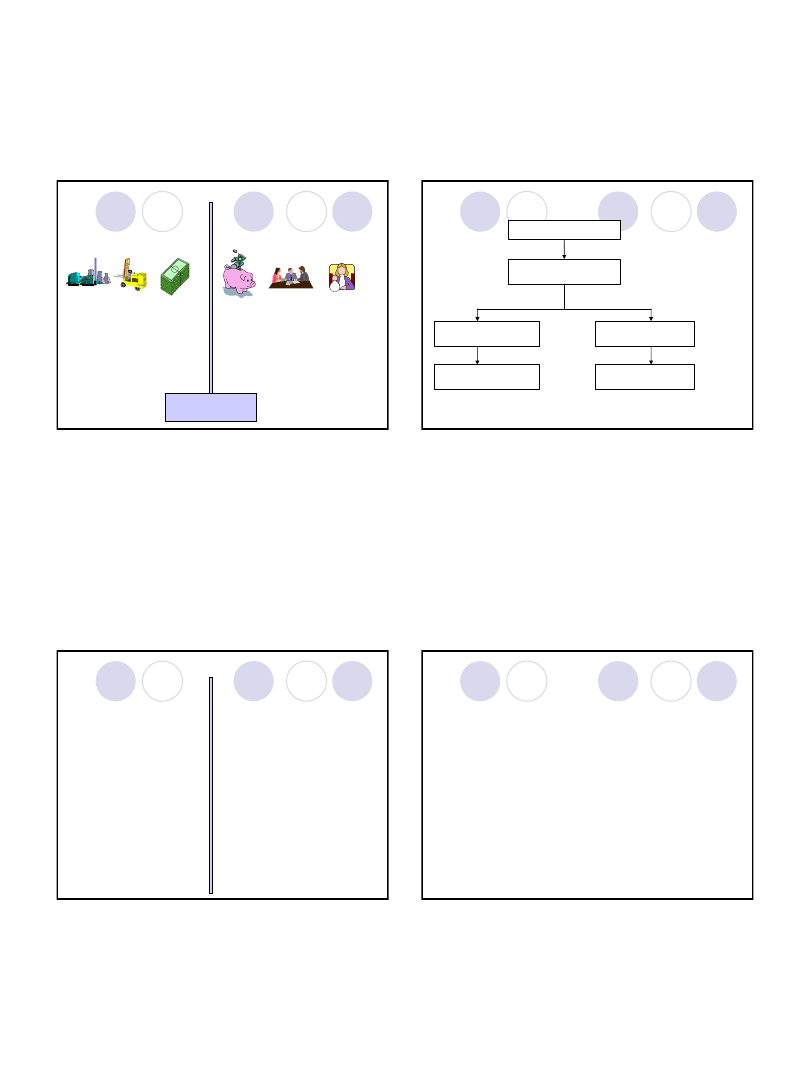

Podwójny charakter majątku

Majątek

Skąd pochodzi

Z kapitałów własnych i

obcych

Kapitały

W czym się przejawiają

W majątku trwałym i

obrotowym

2013-03-18

4

Zasada bilansowa

Co jednostka posiada?

Skąd to się wzięło ?

Aktywa

Pasywa

Pasywa

to źródła

finansowania (pochodzenia)

aktywów znajdujących się w

ściśle określonym momencie

w jednostce prowadzącej

rachunkowość.

Aktywa

to zasoby majątkowe

o wiarygodnie określonej

wartości

A

=

P

Zasoby gospodarcze jednostki

Metoda bilansowa

Rzeczowy (przedmiotowy)

punkt widzenia

Finansowy (podmiotowy)

punkt widzenia

Majątek

(aktywa)

Kapitały

(pasywa)

Klasyfikacja aktywów i pasywów

Aktywa

Pasywa

A. Aktywa trwałe

Zasoby majątkowe o okresie

ekonomicznej użyteczności

dłuższym niż rok

(z pewnymi wyjątkami)

B. Aktywa obrotowe

Zasoby majątkowe o okresie

ekonomicznej użyteczności

krótszym niż rok

(z pewnymi wyjątkami)

A. Kapitał (fundusz) własny

B. Zobowiązania i rezerwy na

zobowiązania (kapitał obcy)

Wartość środków oddanych

do dyspozycji jednostki na

cały okres jej istnienia

Wartość środków oddanych

do dyspozycji jednostki na

czas określony (zadłużenia

w innych podmiotach)

Majątek - aktywa

Aktywa

są to kontrolowane przez

jednostkę

zasoby

majątkowe

o

wiarygodnie

określonej wartości, powstałe

wyniku

przeszłych

zdarzeń,

które

spowodują w przyszłości wpływ do

jednostki

korzyści ekonomicznych,

np. budynek,

samochód, komputer, środki

pieniężne, papiery wartościowe.

2013-03-18

5

Klasyfikacja aktywów

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia międzyokresowe

Wartości niematerialne i prawne -

nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe

nadające się do gospodarczego wykorzystania, o przewidywanym okresie

ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na

potrzeby jednostki, a w szczególności:

a) autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

b) prawa do wynalazków, patentów, znaków towarowych, wzorów

użytkowych oraz zdobniczych,

c) know-how.

W przypadku wartości niematerialnych i prawnych oddanych do używania na

podstawie umowy najmu, dzierżawy lub leasingu, wartości niematerialne i

prawne zalicza się do aktywów trwałych jednej ze stron umowy.

Do wartości niematerialnych i prawnych zalicza się również nabytą wartość

firmy oraz koszty zakończonych prac rozwojowych

Koszty zakończonych prac rozwojowych

Można zaliczyć do wartości niematerialnych i prawnych jeżeli:

• produkt lub technologia wytwarzania są ściśle ustalone, a

dotyczące ich koszty prac rozwojowych wiarygodnie określone,

• techniczna przydatność produktu lub technologii została

stwierdzona i odpowiednio udokumentowana

• podjęto decyzję o wytwarzaniu tego produktu lub zastosowaniu

technologii

• koszty prac rozwojowych zostaną pokryte przychodami ze

sprzedaży tych produktów lub zastosowania technologii

Okres dokonywania odpisów kosztów (amortyzacji) nie może

przekraczać 5 lat

Nabyta wartość firmy

Różnica pomiędzy ceną nabycia określonej jednostki lub

zorganizowanej jej części a niższą od niej wartością godziwą

przejętych aktywów netto (tzn. pomniejszonych o przejęte

zobowiązania).

Okres dokonywania odpisów kosztów (amortyzacji) nie dłuższy niż

5 lat (w uzasadnionych przypadkach 20 lat)

Wartość godziwa: 100

Cena nabycia jednostki: 140

Budynek: 70

Maszyny: 30

Pracownicy: ?

Pozycja rynkowa: ?

Firma X: 140

Wartość firmy 40

2013-03-18

6

Rzeczowe aktywa trwałe

Środki

trwałe

rzeczowe aktywa trwałe o przewidywanym

okresie ekonomicznej użyteczności dłuższym

niż rok, kompletne, zdatne do użytku i

przeznaczone na potrzeby jednostki

a)

nieruchomości - w tym grunty, prawo

użytkowania wieczystego gruntu, budowle i

budynki, a

także będące odrębną własnością

lokale,

spółdzielcze własnościowe prawo do

lokalu mieszkalnego oraz

spółdzielcze prawo do

lokalu

użytkowego

b)

maszyny,

urządzenia, środki transportu i inne

rzeczy

c)

ulepszenia w obcych

środkach trwałych

d)

inwentarz

żywy

Środki trwałe w

budowie

zaliczane do

aktywów trwałych

środki trwałe w okresie ich

budowy,

montażu lub ulepszenia

już istniejącego środka trwałego,

Należności długoterminowe

Równowartość środków pieniężnych

należnych przedsiębiorstwu od jego

dłużników, których termin spłaty

wynosi

powyżej 12 miesięcy.

UWAGA:

należności z tytułu dostaw i usług nie

zalicza

się do długoterminowych, nawet w

przypadku gdy termin ich

spłaty wynosi ponad

12 m-cy.

Inwestycje długoterminowe

aktywa posiadane w celu osiągnięcia korzyści ekonomicznych

wynikających z przyrostu wartości tych aktywów, uzyskania z nich

przychodów

Inwestycje w nieruchomości i

wartości niematerialne i

prawne

, nie są użytkowane

przez jednostkę, lecz zostały

nabyte w celu osiągnięcia

korzyści.

Aktywa finansowe

-

to aktywa pieniężne, instrumenty

kapitałowe wyemitowane przez

inne jednostki, a także wynikające

z kontraktu prawo do otrzymania

aktywów pieniężnych lub prawo do

wymiany instrumentów

finansowych z inną jednostką na

korzystnych warunkach

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe:

-

udziały i akcje

-

inne papiery wartościowe

-

udzielone pożyczki

-

inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

Inwestycje długoterminowe to:

nie przeznaczone do używania

na własne potrzeby

płatne i wymagalne

lub przeznaczone do zbycia

w okresie dłuższym niż 12 m-cy

licząc od dnia bilansowego lub od

dnia ich złożenia, wystawienia

lub nabycia

2013-03-18

7

Zapasy

Materiały

Towary

Półprodukty,

produkcja w toku

Należności

krótkoterminowe

Inwestycje

krótkoterminowe

Środki pieniężne

Aktywa finansowe

Podział aktywów cd:

Aktywa obrotowe (krótkoterminowe)

Aktywa obrotowe

Produkty

Gotowe

Aktywa obrotowe

I. Zapasy:

Rzeczowe aktywa trwałe (zapasy): materiały nabyte w celu zużycia na własne

potrzeby, wytworzone lub przetworzone przez jednostkę produkty gotowe

(wyroby i usługi) zdatne do sprzedaży lub w toku produkcji, półprodukty oraz

towary nabyte w celu odsprzedaży w stanie nieprzetworzonym

I. Zapasy

1.

Materiały - przeznaczone do zużycia na własne potrzeby

2.

Półprodukty i produkty w toku - produkcja niezakończona

3. Produkty gotowe -

produkcja zakończona, zdatna do sprzedaży

4. Towary -

nabyte w celu odsprzedaży w stanie nieprzetworzonym

5. Zaliczki na dostawy -

kwoty wpłacone na poczet przyszłych

dostaw

Kapitały (pasywa)

Wskazują, „kto uczestniczył” w finansowaniu

majątku (aktywów) jednostki

Dzielą się na:

kapitał własny

kapitał obcy

Klasyfikacja pasywów

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość

ujemna)

B. Zobowiązania i rezerwy na zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

2013-03-18

8

Kapitał własny

Kapitał obcy

powierzony

samofinansowania

długoterminowy

krótkoterminowy

Bilans majątkowy

Bilans jest dokumentem

zawierającym zestawienie stanu

majątku (aktywów) oraz źródeł jego pochodzenia

(pasywów) sporządzonym na określony moment i w

określonej formie.

Z podanej definicji bilansu wynika,

że jego układ nie

może być dowolny.

Pozycje

aktywów i pasywów są ujęte w określonej,

logicznej

kolejności i łączone w grupy o zbliżonej treści

ekonomicznej.

Aktywa uszeregowane

są w kolejności według stopnia

ich

płynności, to znaczy możliwości zamiany danego

środka na gotówkę bez straty.

Pasywa natomiast zestawione

są według kryterium

wymagalności, to znaczy terminowości spłaty (od najmniej

wymagalnych, tj.

kapitału własnego do najbardziej

wymagalnych-

zobowiązań krótkoterminowych.)

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia

międzyokresowe

B. Aktywa obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał podstawowy (wielkość

ujemna)

III. Udziały (akcje) własne (wielkość ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku obrotowego

(wielkość ujemna)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Razem Aktywa

Razem Pasywa

Nazwa jednostki

BILANS

sporządzony na dzień: ....

BILANS - wersja uproszczona

sporządzony na dzień ...........................

Wartość

Wartość

AKTYWA

Rok

ubiegły

Rok

bieżący

PASYWA

Rok

ubiegły

Rok

bieżący

A. AKTYWA

TRWAŁE

A. KAPITAŁ

WŁASNY

I. Wartości

niematerialne i

prawne

I. Kapitał podstawowy

II. Rzeczowe aktywa

trwałe

II. Należne wpłaty na

kapitał podstawowy

III. Należności

długoterminowe

III. Udziały (akcje)

własne (wielkość

ujemna)

IV. Inwestycje

długoterminowe

IV. Kapitał zapasowy

V. Długoterminowe

rozliczen ia

międzyokresowe

V. Kapitał z aktualizacji

wyceny

B. AKTYWA

OBROTOWE

VI. Pozostałe kapitały

rezerwowe

I. Zapasy

VII. Zysk (strata) z lat

ubiegłych

II. Należności

krótkoterminowe

VIII. Zysk (strata) netto

III. Inwestycje

krótkoterminowe

IX. Odpisy z zysku netto

w ciągu roku

obrotowego

(wielkość ujemna)

IV. Krótkoterminowe

rozliczen ia

międzyokresowe

B. Zobowiązania i

rezerwy na

zobowiązania

I. Rezerwy na

zobowiązania

II. Zobowiązania

długoterminowe

III. Zobowiązania

krótkoterminowe

IV. Rozliczen ia

międzyokresowe

AKTYWA RAZEM

PASYWA RAZEM

2013-03-18

9

Parametry wyceny

Zasady wyceny

odwołują się do ceny nabycia, kosztu

wytworzenia, ceny

sprzedaży netto, wartości godziwej,

trwałej utraty wartości. I tak:

cena nabycia to w pewnym uproszczeniu cena

zakupu

(cena

zawarta

w

fakturze

bez

VAT)

powiększona o koszty zakupu (koszty transportu,

ubezpieczenia,

opakowań itp),

koszt wytworzenia obejmuje koszty

bezpośrednie

oraz

uzasadnioną

część

kosztów

pośrednich

produkcyjnych,

cena

sprzedaży netto składnika majątku to możliwa

do uzyskania w dniu bilansowym cena

sprzedaży bez

należnego VAT.

Parametry wyceny cd.

Trwała utrata wartości zachodzi wtedy, gdy istnieje

duże prawdopodobieństwo, że kontrolowany przez

jednostkę składnik aktywów nie przyniesie w przyszłości

w

znaczącej części lub w całości przewidywanych

korzyści ekonomicznych.

Uzasadnia to dokonanie odpisu

aktualizującego

wartość składnika aktywów do ceny sprzedaży netto

(wartości godziwej).

Parametry wyceny cd.

WARTOŚĆ GODZIWA - KWOTA, ZA JAKĄ

DANY

SKŁADNIK AKTYWÓW MÓGŁBY

ZOSTAĆ WYMIENIONY A ZOBOWIĄZANIE

UREGULOWANE

NA

WARUNKACH

TRANSAKCJI

RYNKOWEJ

pomiędzy

zainteresowanymi i dobrze poinformowanymi,

niepowiązanymi ze sobą stronami. Oznacza

hipotetyczną cenę, jaką można uzyskać po

przeprowadzeniu transakcji.

Operacje gospodarcze

Bilans

sporządzany jest na ściśle oznaczony

moment czasu (moment bilansowy), stanowi

zatem jednorazowy

obraz stanu gospodarczego danego podmiotu.

Ulega on

każdego dnia zmianie na skutek

różnorodnych zdarzeń, które wywołują

ruch

okrężny środków i zmianę ich postaci.

2013-03-18

10

WPŁYW OPERACJI GOSPODARCZYCH NA BILANS

Nie

każde zdarzenie będzie powodowało zmiany składników

bilansu, np. zawarcie umowy o

pracę, zamówienie towarów u

dostawcy.

Dopiero skutki tych

zdarzeń (wypłata wynagrodzenia,

przyjęcie towaru od dostawcy, wywołają zmiany w

składnikach bilansu i znajdą odbicie w rachunkowości jako

operacje gospodarcze.

Tak

więc wiele decyzji podejmowanych w trakcie działalności

gospodarczej ma

jakiś pośredni lub odroczony w czasie

wpływ na wartość majątku i kapitałów, przedmiotem

zainteresowania

rachunkowości są tylko te decyzje, których

rezultaty

można zakwalifikować jako operacje gospodarcze i

tylko one

podlegają ewidencji księgowej.

Operacje

gospodarcze

to

wszystkie

udokumentowane zdarzenia gospodarcze,

które można wyrazić w mierniku pieniężnym

i

które powodują zmiany w składnikach

aktywów i pasywów.

Podział operacji gospodarczych

Operacje gospodarcze można różnie

klasyfikować. Z punktu widzenia ich

oddziaływania na wyniki finansowe

podmiotu gospodarczego operacje dzieli

się na:

- bilansowe,

- wynikowe.

Operacje bilansowe i wynikowe

Operacje bilansowe

powodują zmiany wyłącznie w

pozycjach

aktywów i (lub) pasywów, nie wywierając

żadnego wpływu na wynik finansowy. Będzie to

przykładowo, podjęcie gotówki z banku do kasy, spłata

zobowiązania wobec dostawcy , zakup materiałów itp.

Operacje wynikowe

obejmują procesy gospodarcze

wpływające na wynik finansowy poprzez wpływ na koszty,

przychody, straty i zyski nadzwyczajne

(następuje

zwiększenie bądź zmniejszenie sumy bilansowej).

Oznacza to,

że operacja tego rodzaju wpływa na jeden ze

składników bilansu oraz jednocześnie na rachunek

wyników.

2013-03-18

11

Typy operacji gospodarczych

Z

formuły równowagi bilansowej A=P wynika, iż dla jej

zachowania operacja gospodarcza musi

powodować zmianę

dwóch składników bilansu. Musi zatem być spełniony jeden

z

dwóch warunków:

- zmiany

wystąpią jednocześnie tylko po jednej stronie

równania, przy czym zmniejszeniu jednego składnika

towarzyszyć będzie takie samo co do wielkości zwiększenie

drugiego

składnika lub też pojawienie się nowego składnika

(suma bilansowa nie ulegnie

zmianie),

- zmiany

wystąpią jednocześnie po obu stronach równania;

zmiany te

mogą być tylko jednokierunkowe, tzn. muszą

zmniejszać albo zwiększać składniki po obu stronach

równości i być jednakowe co do wielkości (suma bilansowa

zmniejsza

się albo zwiększa się).

Typy operacji gospodarczych cd.

Przyjmując oznaczenia: A- aktywa; P- pasywa; Z -

zmiana, przy czym +Z oznacza zwiększenie a -Z oznacza

zmniejszenie danego składnika, typy operacji gospodarczych

można ująć następująco:

I

A + Z - Z =

P (operacje aktywne)

II

A =

P + Z - Z (operacje pasywne)

III

A + Z =

P + Z (operacje aktywno-pasywne)

IV

A - Z =

P - Z (operacje aktywno-pasywne)

Cechy operacji gospodarczych

Wszystkie operacje gospodarcze mają następujące

podstawowe cechy:

-

jednoznacznie określony termin wystąpienia (dzień,

miesiąc, rok),

-

wyrażanie skutków decyzji gospodarczych lub skutków

nadzwyczajnych okoliczności losowych,

-

dualny charakter (wpływ na dwa składniki bilansu),

-

wartość (kwota) wyrażona w mierniku pieniężnym.

Dokumenty księgowe:

Podstawą każdego zapisu na kontach są dokumenty. Dokument księgowy

powinien

zawierać co najmniej następujące informacje:

-

określenie rodzaju dowodu,

-

określenie stron dokonujących operacji gospodarczej (ich nazwy,

adresy),

- opis operacji,

wartość operacji,

-

datę przeprowadzenia operacji i datę wystawienia dokumentu,

- podpisy wystawcy dowodu oraz osoby,

której wydano lub od której

przyjęto składniki aktywów

stwierdzenie sprawdzenia i zakwalifikowania dowodu do

ujęcia w

księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia

dowodu w

księgach rachunkowych (dekretacja), podpis osoby

odpowiedzialnej za te wskazania

2013-03-18

12

Podział dokumentów

Podstawą zapisów w księgach rachunkowych są

dowody księgowe stwierdzające dokonanie operacji

gospodarczej, zwane dalej "dowodami źródłowymi":

1) zewnętrzne obce - otrzymane od kontrahentów,

2) zewnętrzne własne - przekazywane w oryginale

kontrahentom,

3) wewnętrzne - dotyczące operacji wewnątrz

jednostki.

Dokumenty księgowe cd.

Podstawą zapisów mogą być również sporządzone przez

jednostkę dowody księgowe:

1) zbiorcze -

służące do dokonania łącznych zapisów zbioru

dowodów źródłowych, które muszą być w dowodzie

zbiorczym pojedynczo wymienione,

2) korygujące poprzednie zapisy,

3) zastępcze - wystawione do czasu otrzymania

zewnętrznego obcego dowodu źródłowego,

4) rozliczeniowe -

ujmujące już dokonane zapisy według

nowych kryteriów klasyfikacyjnych

Cechy i poprawianie błędów dowodu księgowego

Dowody księgowe powinny być rzetelne, to jest zgodne z rzeczywistym przebiegiem

operacji gospodarczej, którą dokumentują, kompletne, zawierające dane niezbędne,

aby można uznać dokument za prawidłowy , oraz wolne od błędów rachunkowych.

Niedopuszczalne jest dokonywanie w dowodach księgowych wymazywania i

przeróbek.

Błędy w dowodach źródłowych zewnętrznych obcych i własnych można korygować

jedynie przez wysłanie kontrahentowi odpowiedniego dokumentu zawierającego

sprostowanie, wraz ze stosownym uzasadnieniem, chyba że inne przepisy stanowią

inaczej.

Błędy w dowodach wewnętrznych mogą być poprawiane przez skreślenie błędnej

treści lub kwoty, z utrzymaniem czytelności skreślonych wyrażeń lub liczb, wpisanie

treści poprawnej i daty poprawki oraz złożenie podpisu osoby do tego upoważnionej,

o ile odrębne przepisy nie stanowią inaczej. Nie można poprawiać pojedynczych liter

lub cyfr.

Jeżeli jedną operację dokumentuje więcej niż jeden dowód lub więcej niż jeden

egzemplarz dowodu, kierownik jednostki ustala sposób postępowania z każdym z

nich i wskazuje, który dowód lub jego egzemplarz będzie podstawą do dokonania

zapisu.

Dowody księgowe dokumentujące operacje gospodarcze

Lp.

Obszar stosowania

Symbol dowodu

Nazwa dowodu/przykład zastosowania

Fa

Faktura (kopia, oryginał) – dowód zakupu i

sprzedaży towarów, usług itp.

Pz

Przyjęcie z zewnątrz – dowód przyjęcia

zakupionych składników do magazynu

Rw

Pobrane materiały – rozchód wewnętrzny, np.

do produkcji

Pw

Przyjęcie wyrobów gotowych z produkcji do

magazynu

1.

Obrót zapasami

towarów,

materiałów,

produktów

Wz

Wydanie na zewnątrz, np. materiałów,

towarów, środków trwałych do sprzedaży

KP

Dowód wpłaty – przyjęcie gotówki do kasy

KW

Dowód wypłaty – rozchód gotówki z kasy

RK

Raport kasowy – dokument zbiorczy operacji

kasowych za dany okres

2.

Obrót gotówkowy

Czek gotówkowy

Czek upoważniający do podjęcia gotówki z

kasy

WB

Wyciąg bankowy – stwierdzający dokonanie

operacji zleconych poleceniami przelewu,

czekami rozrachunkowymi

3.

Obrót

bezgotówkowy

Polecenie

przelewu

Polecenie do banku dokonania określonych

przelewów środków na rachunek bankowy

Ot

Przyjęcie środka trwałego z inwestycji

PT

Przyjęcie/przekazanie środka trwałego, np. z

zakupu

LT

Likwidacja środka trwałego

4.

Obrót środkami

trwałymi

Fa

Faktura – dowód zakupu i sprzedaży

Lista płac

Dokument ustalający wysokość

wynagrodzenia oraz potrącenia z wynagrodzeń

jest podstawą wypłaty wynagrodzeń

Wniosek o

zaliczkę

Dokument wypłaty zaliczki z kasy na zakupy,

podróż służbową itp.

Polecenie

wyjazdu

służbowego

Dokument podróży służbowej i jej rozliczenie

5.

Rozrachunki z

pracownikami

Lista zasiłków

Dokument określający rodzaj i wielkość

wypłacanych zasiłków, np. macierzyńskich,

opiekuńczych

6.

............................

PK

Polecenie księgowania – dowód wewnętrzny

wystawiany w przypadku braku dowodów

źródłowych, np. polecenie księgowania

amortyzacji

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron