Strategia poszukiwañ z³ó¿ gazu ziemnego w ³upkach

Jerzy Hadro

1

Shale gas exploration strategy. Prz. Geol., 58: 250–258.

A b s t r a c t. Unconventional gas by definition is economically less profitable and more difficult to extract then

conventional gas. However, gradual depletion of conventional gas fields as well as large resources of unconven-

tional gas make the latter an attractive target. Coalbed methane (CBM), tight gas and shale gas have been success-

fully developed in the US over the past two decades. Shale gas production has grown at the fastest pace in recent

years and reached over 2 tcf in 2008, which is 6-fold increase since 1998. Key to success of unconventional gas

development was Noncoventional Fuels Tax Credit introduced by the US government in 1980. This initial produc-

tion growth of unconventional gas and shale gas in particular, was later sustained by the development of horizontal

drilling and fracture stimulation technologies, economy of scale and increasing gas prices. Economics of produc-

ing shale gas is marked by bigger resource potential and, at the same time, lower production rates and higher drilling costs as com-

pared to conventional gas, which entails adopting cautious investment strategies. Shale gas exploration strategies are also different

from those of conventional gas and, initially, require an extensive source rock analysis and a big land position to identify “sweet

spots”. Shale gas exploration in Poland is in its infancy, being focused on the Silurian-Ordovician shale formation which is poorly

explored and thus poses a significant exploration risk. Therefore, exploration companies have used a cautious approach which is

reflected in planning of the concession activities divided in a few phases, with each successive phase contingent on the positive results

of the preceding one. These phases include: existing data analysis, seismic, drilling an exploratory well with extensive core analyses

prior to a pilot testing program using horizontal wells. On a technical level of shale gas exploration, the integration of many disci-

plines is required for commercial success. Potential barriers to shale gas exploration in Poland have been identified such as: regula-

tions which are in favor of the domestic service companies impeding competition, changeable and unclear environmental protection

regulations, as well as insufficient liberalization of the domestic gas market.

Keywords: unconventional gas, shale gas, horizontal drilling, fracture stimulation, shale gas resource, gas production, shale gas

exploration, shale gas economics

Wzrastaj¹ce zapotrzebowanie na gaz oraz wyczerpy-

wanie siê zasobów gazu konwencjonalnego spowodowa³y

wzrost zainteresowania niekonwencjonalnymi z³o¿ami

gazu, które wczeœniej nie by³y wykorzystywane. Wydoby-

cie gazu ze z³ó¿ niekonwencjonalnych na skalê prze-

mys³ow¹ rozpoczêto w Stanach Zjednoczonych ju¿

w latach 80. XX w. Wraz z postêpem technicznym w meto-

dach wydobycia nast¹pi³ szybki rozwój produkcji gazu nie-

konwencjonalnego, której wielkoœæ przekracza obecnie

po³owê ca³kowitego wydobycia gazu ziemnego. Najwiêk-

szy postêp w intensyfikacji wydobycia nast¹pi³ w przypad-

ku gazu z ³upków. Ponadto ogromne zasoby gazu

³upkowego bardzo poprawi³y bilans energetyczny i na wie-

le lat odsunê³y groŸbê wyczerpania siê zasobów gazu

w USA.

W ostatnich latach gaz z ³upków sta³ siê te¿ nadziej¹ dla

Polski na poprawienie bilansu energetycznego i uniezale-

¿nienie siê od importu gazu lub przynajmniej znacz¹ce

jego zmniejszenie. W Polsce poszukiwania gazu z ³upków

s¹ od niedawna prowadzone g³ównie przez amerykañskie

firmy naftowe, które maj¹ najwiêksze doœwiadczenie w tej

dziedzinie. Chocia¿ gaz z ³upków na g³owicy otworu wiert-

niczego niczym nie ró¿ni siê od gazu konwencjonalnego,

to ró¿nice w formie wystêpowania geologicznego, a tak¿e

sposobie udostêpniania i przebiegu eksploatacji narzucaj¹

specyficzne strategie poszukiwañ, które omawia niniejszy

artyku³. Gaz z ³upków jest dla Polski szans¹, ale i wyzwa-

niem, z uwagi na skomplikowanie warunków z³o¿owych,

które wymagaj¹ nowoczesnej technologii, specjalistycznej

wiedzy i doœwiadczenia.

Czym jest gaz niekonwencjonalny?

Z³o¿ami gazu niekonwencjonalnego nazwane s¹ takie

nagromadzenia gazu ziemnego, które z praktycznego

punktu widzenia s¹ trudniejsze i mniej op³acalne w eksplo-

atacji ni¿ tradycyjne (konwencjonalne) z³o¿a gazu (Law &

Curtis, 2002).

Obecnie postêpy w rozpoznaniu geologicznym, a przede

wszystkim rozwój nowoczesnych technologii wydobyw-

czych, pozwalaj¹ na przemys³owe wydobywanie gazu

z niektórych z³ó¿ niekonwencjonalnych. W miarê rozwoju

techniki oraz zmiany warunków natury ekonomicznej, któ-

re mog¹ przynieœæ wzrost op³acalnoœci eksploatacji gazu,

w przysz³oœci pewne z³o¿a niekonwencjonalne mog¹

zostaæ uznane za konwencjonalne. Zatem w ostatecznym

rozrachunku podzia³ z³ó¿ gazu ziemnego na konwencjo-

nalne i niekonwencjonalne zale¿y bardziej od kryteriów

ekonomicznych ni¿ od formy geologicznej ich wystêpo-

wania. Niemniej z geologicznego punktu widzenia naj-

czêœciej wyró¿niamy nastêpuj¹ce rodzaje z³ó¿ gazu nie-

konwencjonalnego: gaz z du¿ych g³êbokoœci (deep gas),

gaz zamkniêty (tight gas), gaz z ³upków (shale gas), metan

pok³adów wêgla (coal bed methane) i hydraty gazowe.

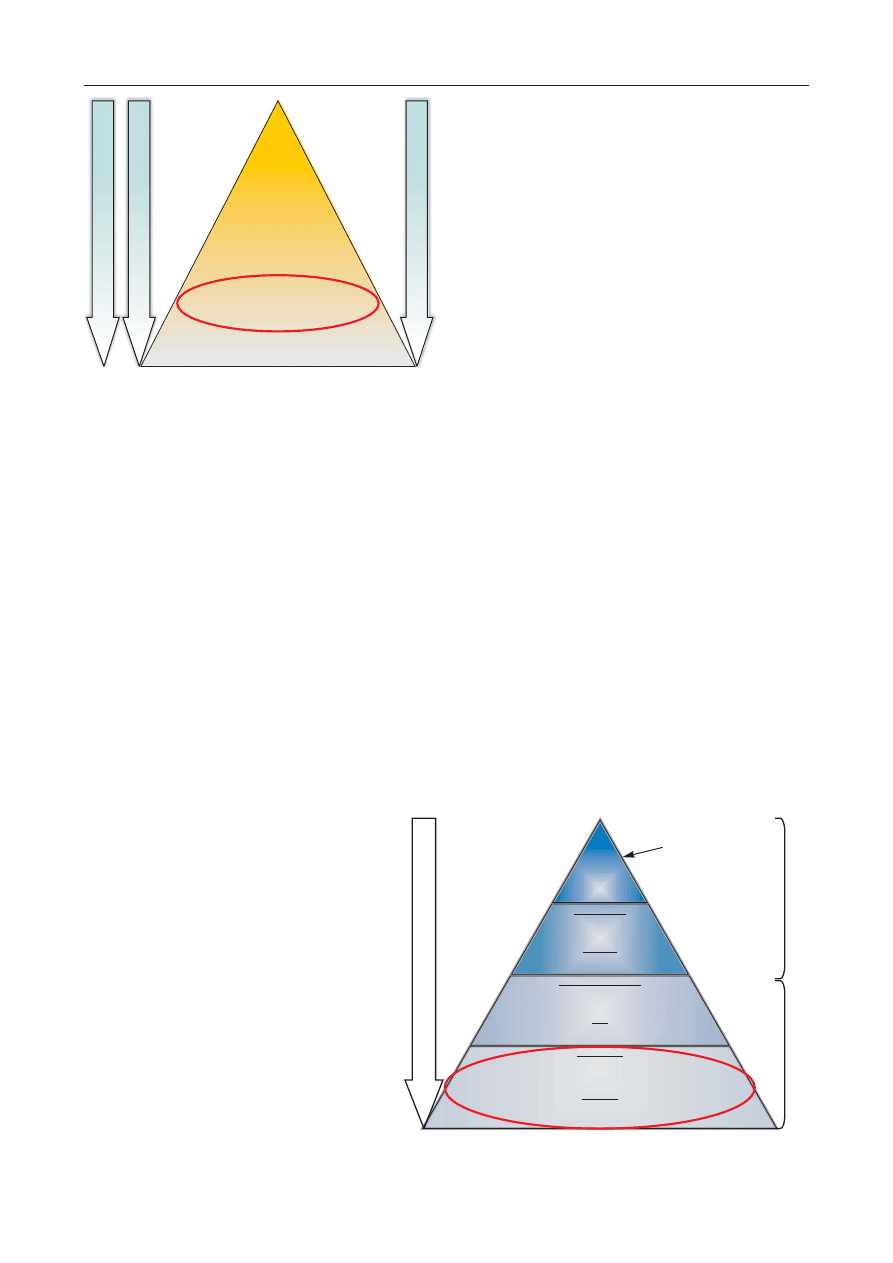

Chocia¿ trudniejsze do wydobycia, zasoby gazu nie-

konwencjonalnego s¹ znacznie wiêksze ni¿ konwencjonal-

nego i czêsto s¹ przedstawione w postaci tzw. piramidy

zasobów gazu (ryc. 1). Uszeregowane w ten sposób dostêp-

ne zasoby geologiczne poszczególnych typów gazu nie-

konwencjonalnego

s¹

oceniane

na

biliony

metrów

szeœciennych w przypadku gazu z du¿ych g³êbokoœci, dzie-

si¹tki bilionów metrów szeœciennych w przypadku gazu

zamkniêtego, gazu z ³upków i metanu pok³adów wêgla

oraz setki bilionów metrów szeœciennych w przypadku

hydratów gazowych.

250

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

1

PETRO-KONSULT, ul. Grota Roweckiego 11/6, 30-348

Kraków; jurek.hadro@interia.pl

Konsekwencj¹ schematu piramidy zasobów jest to, ¿e

wiêkszoœæ dostêpnego nam gazu ziemnego jest zawarta

w nagromadzeniach o niewielkich koncentracjach lub w ska-

³ach o niskiej przepuszczalnoœci. Na szczycie piramidy s¹

umieszczone z³o¿a konwencjonalne, które s¹ naj³atwiejsze

i najbardziej op³acalne do wydobycia, a zatem najszybciej

zostan¹ wyeksploatowane. Eksploatacja gazu ze z³ó¿ ulo-

kowanych bli¿ej podstawy piramidy jest mo¿liwa w wyni-

ku rozwoju technologii wydobycia oraz wzrostu cen

b³êkitnego paliwa. W dó³ piramidy rosn¹ koszty i ryzyko

ekonomiczne (Holditch, 2007).

Spoœród wymienionych wczeœniej typów z³ó¿ gazu

niekonwencjonalnego najwiêksze znaczenie ma gaz

zamkniêty, gaz z ³upków i metan pok³adów wêgla, których

wydobycie na skalê przemys³ow¹ prowadzi siê obecnie

przede wszystkim w USA i rozpoczyna w Kanadzie. W ni-

niejszym artykule termin gaz niekonwencjonalny jest sto-

sowane wy³¹cznie do tych trzech typów z³ó¿ gazu

ziemnego.

Ró¿nice pomiêdzy konwencjonalnymi

i niekonwencjonalnymi z³o¿ami gazu

Z geologicznego punktu widzenia z³o¿a gazu

ziemnego mo¿na zdefiniowaæ nastêpuj¹co:

Z³o¿a gazu konwencjonalnego — naturalne

nagromadzenia gazu uformowane w wyniku wypo-

ru hydrostatycznego i ograniczone rozmiarami

pu³apki strukturalnej lub stratygraficznej (Law &

Curtis, 2002).

Z³o¿a gazu niekonwencjonalnego — natural-

ne nagromadzenia gazu, które nie s¹ uformowane

w wyniku wyporu hydrostatycznego i maj¹ szero-

kie rozprzestrzenienie lateralne, niezale¿ne od

pu³apki strukturalnej lub stratygraficznej (Law &

Curtis, 2002).

W 1995 r. z³o¿a wêglowodorów niekonwencjo-

nalnych zosta³y przez US Geological Survey okre-

œlone jako tzw. nagromadzenia ci¹g³e (continuous

accumulations), które zwykle pe³ni¹ funkcjê

zarówno ska³y macierzystej, jak i ska³y zbiorniko-

wej (Schmoker, 2002). Niekonwencjonalne z³o¿a

wêglowodorów wystêpuj¹ w ska³ach o niskiej

porowatoœci i bardzo niskiej przepuszczalnoœci,

przy czym przep³yw gazu w czasie wydobycia

odbywa siê wy³¹cznie szczelinami wytworzonymi jako

naturalny system spêkañ lub sztucznie w wyniku stymula-

cji hydraulicznej. Ponadto z³o¿a te maj¹ bardzo du¿e zaso-

by i niski wspó³czynnik wydobycia gazu ze z³o¿a.

Konwencjonalne z³o¿e gazu, które ma byæ przedmio-

tem przemys³owego wykorzystania, z geologicznego

punktu widzenia wymaga obecnoœci nastêpuj¹cych ele-

mentów:

ska³y macierzystej, która jest zdolna wygenerowaæ

wystarczaj¹c¹ iloœæ gazu,

pu³apki, która doprowadzi do zatrzymania migracji,

ska³y zbiornikowej, która umo¿liwi zmagazynowa-

nie i przep³yw gazu.

Istnienie tych elementów jest niezbêdne do spe³nienia

zasadniczych kryteriów z³o¿owych: wystarczaj¹co du¿ych

zasobów gazu i wystêpowania odpowiednio wysokiej

porowatoœci oraz przepuszczalnoœci. Spe³nienie tych

warunków zapewnia inwestorowi iloœæ (zasoby) i wydaj-

noœæ gazu niezbêdn¹ do uzyskania korzyœci ekonomicznej

z eksploatacji gazu.

Niekonwencjonalne z³o¿a gazu oprócz pierwszego

warunku, tj. du¿ego nagromadzenia gazu wynikaj¹cego

z obecnoœci ska³y Ÿród³owej, nie wymagaj¹, i zazwyczaj

nie spe³niaj¹, dwóch pozosta³ych. O podjêciu eksploatacji

z³o¿a gazu niekonwencjonalnego decyduje odpowiednio

du¿a wydajnoœæ gazu podczas eksploatacji, uzyskiwana

dziêki zastosowaniu zaawansowanej technologii udostêp-

niania gazu, która zapewnia op³acalnoœæ takiej inwestycji.

Zatem na obecnym etapie rozwoju przemys³u naftowe-

go niekonwencjonalne z³o¿a gazu, w przeciwieñstwie do

z³ó¿ konwencjonalnych, s¹ ³atwe do odkrycia, lecz trudne

do zagospodarowania.

Z³o¿a gazu z ³upków

Przez pojêcie gazu z ³upków jest rozumiany gaz

zawarty w ska³ach drobnoklastycznych, które s¹ jedno-

czeœnie ska³¹ macierzyst¹ i zbiornikow¹. Odniesienie gazu

z ³upków do gazu konwencjonalnego oraz pozosta³ych

dwóch typów gazu niekonwencjonalnego przedstawiono

w postaci zmodyfikowanej wersji piramidy zasobów gazu

(ryc. 2).

251

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

GAZ

KONWENCJONALNY

CONVENTIONAL RESERVOIRS

GAZ

Z DU¯YCH G£ÊBOKOŒCI

DEEP GAS

GAZ ZAMKNIÊTY, GAZ Z £UPKÓW,

METAN POK£ADÓW WÊGLA

TIGHT GAS, SHALE GAS, CBM

HYDRATY GAZOWE

GAS HYDRATES

ZAA

W

ANSOW

ANE

TECHNOLOGIE

WYDOBYCIA

ADV

ANCING

TECHNOLOGY

WZROST

KOSZTÓW

I

R

YZYKA

INCREASING

COST

AND

RISK

WZROST

ZASOBÓW

RESOURCE

BASE

INCREASES

Ryc. 1. Piramida zasobów z³ó¿ gazu

Fig. 1. Gas resource pyramid

WZROST

BAZY

ZASOBOWEJ

I

KOSZTÓW

RESOURCE

BASE

INCREASES

WITH

INCREASING

COSTS

ograniczone rozmiarami pu³apki,

trudne do odkrycia i ³atwe do wydobycia,

œrednia lub wysoka przepuszczalnoœæ

1-1000 mD

discrete accumulations

hard to find / easy to produce

med.-high quality permeability

Gaz zamkniêty

akumulacja ci¹g³a

s³aba przepuszczalnoœæ

0,01-0,1 mD

Tight Gas

continuous accumulation

poor permeability

Metan pok³adów wêgla

akumulacja ci¹g³a

bardzo s³aba przepuszczalnoœæ

0,001-0,1 mD

CBM

continuous accumulation

very poor permeability

Gaz z ³upków

akumulacja ci¹g³a

³atwy do odkrycia / trudny do wydobycia

ekstremalnie s³aba przepuszczalnoœæ

0,0001-0,001 mD

Shale Gas

continuous accumulation

easy to find / hard to produce

extremely poor permeability

Z³o¿a gazu

konwencjonalnego

Conventional reservoirs

ska³y

zbiornikowe

i

macier

zyste

so

urce

&

reser

voir

ska³y

zbiornikowe

reser

voir

Ryc. 2. Zmieniona piramida zasobów z³ó¿ gazu (wg Pfluga, 2009)

Fig. 2. Modified unconventional gas resource pyramid (after Pflug, 2009)

Z³o¿a gazu z ³upków wykazuj¹ nastêpuj¹ce cechy:

wystêpuj¹ w bardzo drobnoziarnistych osadach pochodze-

nia morskiego, charakteryzuj¹ siê wzglêdnie wysok¹

zawartoœci¹ substancji organicznej, s¹ jednoczeœnie ska³¹

macierzyst¹ i zbiornikow¹, maj¹ nisk¹ porowatoœæ i bardzo

nisk¹ przepuszczalnoœæ, maj¹ bardzo du¿e zasoby geolo-

giczne i jednoczeœnie niski wspó³czynnik wydobycia, gaz

mo¿e byæ pochodzenia termogenicznego lub bakteryjnego,

gaz wystêpuje w postaci wolnej (w porach) oraz sorbowa-

nej (na wewnêtrznych powierzchniach kerogenu), dop³yw

gazu ze z³o¿a nastêpuje w procesie dyfuzji (w matriks sub-

stancji organicznej) oraz jako przep³yw zgodny z prawem

Darcy’ego (w szczelinach), wydobycie gazu wymaga ist-

nienia naturalnej sieci spêkañ oraz, najczêœciej, zabiegów

stymulacji hydraulicznej.

Historia wydobycia gazu z ³upków

Pozyskiwanie gazu z ³upków ma d³ug¹ historiê w USA.

Otwór w miejscowoœci Fredonia w stanie Nowy Jork by³

pierwszym, z którego uzyskano przemys³owy przyp³yw

gazu w 1821 r. z formacji ³upków dewoñskich. Otwór ten

produkowa³ gaz przez 75 lat (Vidas & Hugman, 2008). Gaz

z ³upków dewoñskich znajduj¹cych siê w Appalachach by³

wydobywany tak¿e w stanach Wirginia Zachodnia, Ken-

tucky i Pensylwania

.

Nastêpnie w 1880 r. gaz eksploatowa-

no ze z³o¿a Big Sandy Field, znajduj¹cego siê w formacji

Ohio Shale. Odwiercono wówczas tysi¹ce p³ytkich piono-

wych otworów wiertniczych, z których uzyskiwano nie-

wielk¹ produkcjê. Gaz wykorzystywano na potrzeby

lokalne, z uwagi na brak rozwiniêtej sieci przesy³owej

(Vidas & Hugman, 2008). Czasem stosowano intensyfika-

cjê dop³ywu gazu za pomoc¹ materia³ów wybuchowych.

Niektóre z tych otworów w Appalachach s¹ czynne do dzi-

siaj (Vidas & Hugman, 2008).

Na prze³omie lat 1950. i 60. wykonano pierwsze szcze-

linowanie hydrauliczne w otworach produkuj¹cych gaz

z ³upków (Pflug, 2009). Poza z³o¿em z formacji Ohio Shale

na pocz¹tku lat 80. zagospodarowanie gazu z ³upków

objê³o 4 inne formacje ³upkowe w USA: Antrim Shale

w stanie Michigan, Lewis Shale w Arizonie, z³o¿a Barnett

Shale w basenie Fort Worth w Teksasie oraz New Alba-

ny Shale w Kentucky. W 2003 r. wprowadzono na du¿¹

skalê udostêpnienie gazu z ³upków z zastosowaniem techno-

logii wierceñ poziomych ze szczelinowaniem hydraulicz-

nym, g³ównie dziêki wysi³kom firmy Mitchell Energy.

W³aœciciel firmy George P. Mitchell jest niekwestionowa-

nym ojcem obecnego sukcesu w zagospodarowaniu z³ó¿

gazu z ³upków. Jego upór, wytrwa³oœæ i konsekwencja

w podejmowaniu prób wdro¿enia i ulepszania technologii

wydobycia doprowadzi³y do prawdziwej rewolucji w eks-

ploatacji gazu z ³upków na z³o¿u Barnett Shale. Stworzenie

tej technologii zajê³o mu 18 lat, a jego firma Mitchell Ener-

gy zosta³a sprzedana Devon Energy za 3,5 mld dolarów

w 2001 r. (Pflug, 2009).

Znaczenie gazu z ³upków w USA

Na skalê przemys³ow¹ gaz z ³upków jest pozyskiwany

tylko w USA (choæ w ostatnich latach rozpoczêto jego eks-

ploatacjê tak¿e w Kanadzie). W latach 1980. i 90. gaz

z ³upków by³ pozyskiwany z 5 z³ó¿ (Ohio, Antrim, Barnett,

New Albany, Lewis) na niewielk¹ skalê za pomoc¹ wier-

ceñ pionowych. B³yskawiczny wzrost produkcji zosta³

spowodowany wspomnianym prze³omem w technologii

wydobycia, wprowadzonym w 2003 r. na z³o¿u Barnett.

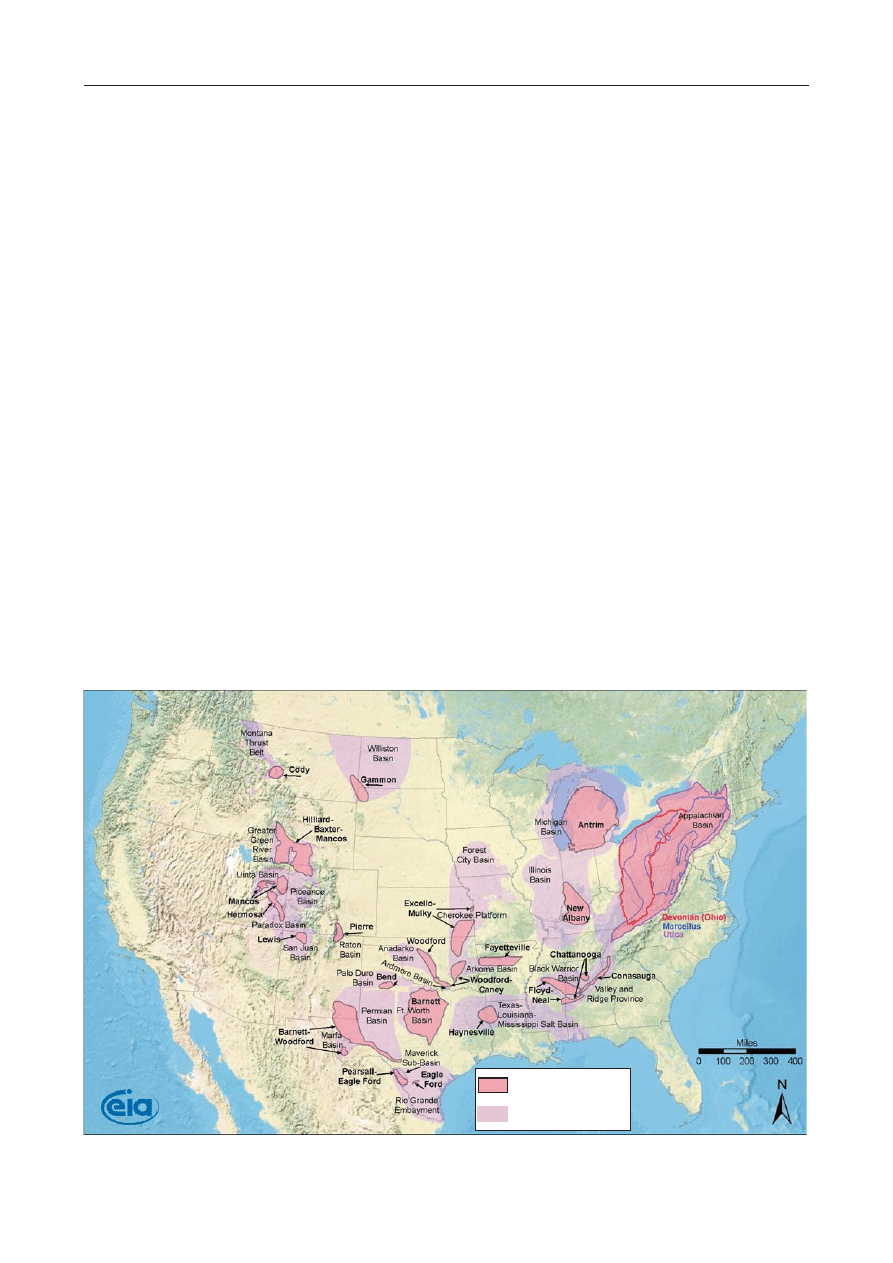

Obecnie gaz z ³upków jest ju¿ produkowany w ponad 20

z³o¿ach (ryc. 3), a jego wydobycie w USA w 2008 r. wyno-

si³o 57 mld m

3

i wzros³o a¿ o 71% w stosunku do 2007 r.

252

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

z³o¿a gazu z ³upków

shale gas plays

baseny sedymentacyjne

basins

Ryc. 3. Rozmieszczenie z³ó¿ gazu z ³upków w USA (wg Energy Information Administration)

Fig. 3. Shale gas plays in USA (source: EIA)

i prawie 6-krotnie w stosunku do 1998 r., kiedy wydobywa-

no ok. 10 mld m

3

. Wydobycie gazu z ³upków wzrasta

zdecydowanie najszybciej spoœród 3 rodzajów niekonwen-

cjonalnego gazu, co mo¿na przeœledziæ na rycinie 4 na

przyk³adzie 4 kolejnych lat.

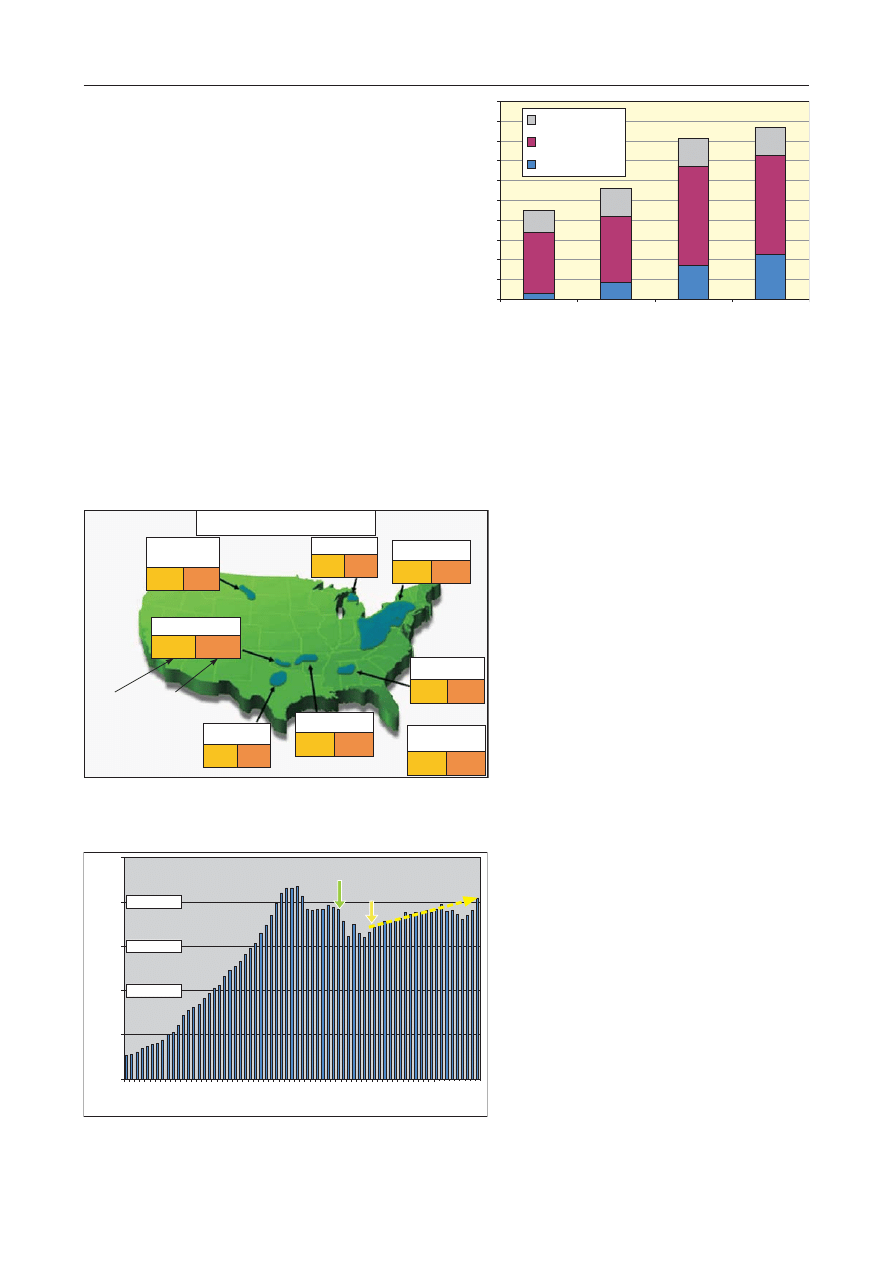

W œlad za rozwojem wydobycia gazu z ³upków pod¹¿a

tak¿e intensywna dzia³alnoœæ poszukiwawcza, skutkuj¹ca

dokumentowaniem coraz to nowych z³ó¿. Zasoby prze-

mys³owe gazu z ³upków wynosi³y w 2008 r. 930 mld m

3

,

przy czym wzrost zasobów w stosunku do 2007 r. wyniós³

a¿ 51%. Ca³kowite zasoby geologiczne s¹ szacowane,

wed³ug ró¿nych Ÿróde³, na 7,5–23,6 bln m

3

gazu. Nawia-

sem mówi¹c, tak du¿e zró¿nicowanie w szacowaniu zaso-

bów wskazuje, jak bardzo skomplikowane s¹ warunki

z³o¿owe wystêpowania gazu w ³upkach. Wiêkszoœæ zaso-

bów gazu z ³upków znajduje siê w 7 najwiêkszych z³o¿ach

(ryc. 5), z których Marcellus Shale i Haynesville Shale,

z zasobami powy¿ej 7 bln m

3

, s¹ nie tylko najwiêkszymi

w USA, ale nale¿¹ do najwiêkszych na œwiecie. Rycina 5

pokazuje tak¿e znaczny przyrost zasobów, który nast¹pi³

w ci¹gu dwóch lat, tj. pomiêdzy 2006 r. i 2008 r., dziêki

rosn¹cemu rozpoznaniu z³ó¿.

Klucz do sukcesu w zagospodarowaniu gazu z ³upków

w USA

Pocz¹tki rozwoju eksploatacji gazu ze z³ó¿ nie-

konwencjonalnych by³y stymulowane przez polity-

kê gospodarcz¹ Stanów Zjednoczonych. W 1980 r.

Kongres USA wprowadzi³ program zachêt finanso-

wych dla producentów paliw otrzymywanych ze

Ÿróde³ niekonwencjonalnych pod nazw¹ Non-

conventional Fuels Tax Credit. Regulacje te obej-

mowa³y m.in.: gaz z ³upków, metan pok³adów

wêgla i gaz zamkniêty. Nonconventional Fuels Tax

Credit obowi¹zywa³ do koñca 2002 r. i dotyczy³

instalacji do produkcji gazu (otworów) powsta³ych

do koñca 1992 r.

W USA wydobycie ze z³ó¿ konwencjonalnych,

które osi¹gnê³o szczytow¹ produkcjê w 1973 r.

(615 mld m

3

), systematycznie spada³o, w du¿ym

tempie rós³ import gazu, a zasoby z³ó¿ konwencjo-

nalnych zaczê³y siê kurczyæ. Wprowadzenie Non-

conventional Fuels Tax Credit mia³o na celu

zagospodarowania w³asnych zasobów gazu nie-

konwencjonalnego, które by³y tylko w nieznacz-

nym

stopniu

wykorzystane,

poniewa¿

ich

dotychczasowe wydobycie by³o ma³o op³acalne.

Wkrótce okaza³o siê, ¿e trend spadkowy w wydoby-

ciu gazu zosta³ zahamowany i od 1987 r. nast¹pi³

wzrost produkcji gazu, który utrzymuje siê do dnia

dzisiejszego i w 2008 r. osi¹gn¹³ poziom zbli¿ony

do tego z pocz¹tku lat 70. (ryc. 6).

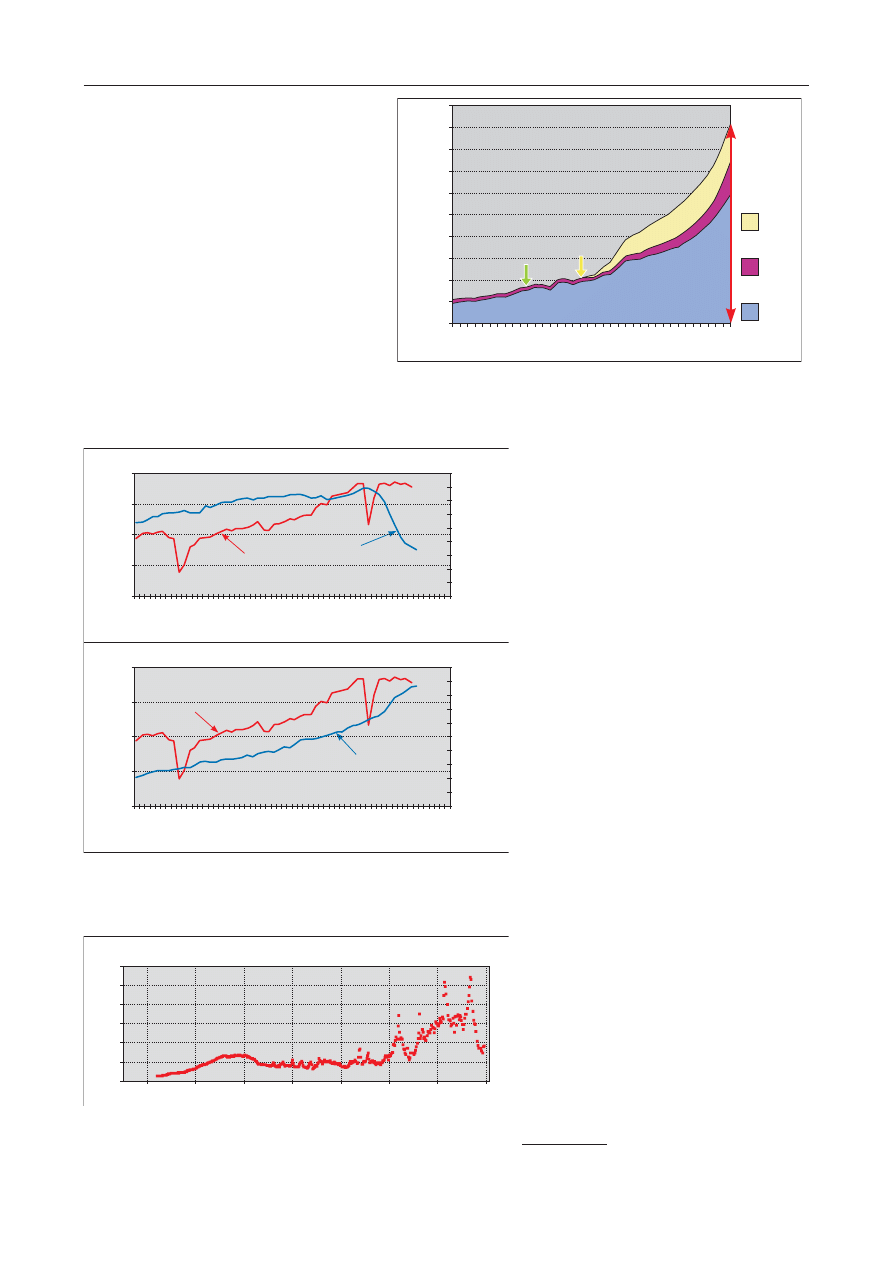

Wzrost

wydobycia

gazu

nast¹pi³

dziêki

rosn¹cemu udzia³owi gazu ze z³ó¿ niekonwencjo-

nalnych, którego produkcja zaczê³a gwa³townie

rosn¹æ (ryc. 7), pomimo systematycznego spadku

wydobycia gazu konwencjonalnego.

Rozpoczêty dziêki wprowadzeniu zwolnieñ

podatkowych szybki wzrost wydobycia gazu ze

z³ó¿ niekonwencjonalnych zosta³ podtrzymany

w wyniku rozwoju nowych technologii wierceñ

poziomych, rozwoju metod szczelinowania hydrau-

licznego, efektu skali pozwalaj¹cego obni¿yæ kosz-

ty, dzia³ania ca³kowicie zliberalizowanego rynku

253

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

0,95

1,48

0,34

0,48

0,36

0,56

0,95

7,34

0,95

7,03

0,73

1,25

1,74

2,72

6,02

20,77

Suma w USA

Total in USA

Zasoby gazu w bln m

3

Shale Gas Resource Estimates in Tcm

Antrim

Marcellus

Haynesville

Fayetteville

Barnett

Woodford

Southwest

Wyoming

zasoby

w 2006 r.

resources

in 2006

zasoby

w 2008 r.

resources

in 2008

Ryc. 5. Zasoby siedmiu najwiêkszych z³ó¿ gazu z ³upków w USA (wg

Pfluga, 2009)

Fig. 5. Resources of the seven largest shale gas plays (after Pflug, 2009)

rok year

0

5

10

15

20

25

bln

cf

/

r

Tc

f

/

year

560 mld m /r

3

280 mld m /r

3

420 mld m /r

3

1940

1945

1950

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

Nonconventional Fuels Tax Credit

2008

Trend rosn¹cy

Increasing Trend

Ryc. 6. Ca³kowite wydobycie gazu ziemnego w USA (wg Vidasa i Hugma-

na, 2008)

Fig. 6. Natural gas production in USA (after Vidas & Hugman, 2008)

0

100

200

300

400

500

600

700

800

900

1000

2006

2007

2008

2009

rok

year

mln

m

/d

3

MMcm/d

gaz z ³upków

shale gas

gaz zamkniêty

tight gas

metan pok³adów wêgla

CBM

Ryc. 4. Œrednie dobowe wydobycie gazu ze z³ó¿ niekonwencjo

-

nalnych w USA w ostatnich latach (wg Stevensa i Kuuskraa,

2009)

Fig. 4. Daily shale gas production in USA in the last years (after

Stevens & Kuuskraa, 2009)

gazu i us³ug serwisowych w USA i wreszcie

rosn¹cych cen gazu.

Rozwój nowych technologii i metod szczeli-

nowania hydraulicznego przyczyni³ siê do znacz-

nego wzrostu wydajnoœci gazu z otworów.

Szczególne znaczenie mia³o to w przypadku gazu

z ³upków, w których gwa³towny wzrost wydoby-

cia w ostatnich kilku latach zawdziêczamy rozwo-

jowi technologii udostêpniania gazu, przede

wszystkim wprowadzeniu wierceñ poziomych.

Szczególn¹ rolê wierceñ poziomych pokazuje

rycina 8. Na pierwszym wykresie produkcja gazu

ukazana jest na tle bie¿¹cej aktywnoœci wiertni-

czej (liczby urz¹dzeñ w ruchu), która w wyniku

drastycznego spadku cen w drugiej po³owie 2008

r. obni¿y³a siê o ponad po³owê. Tak znaczny spa-

dek aktywnoœci wiertniczej, czyli spowolnienie

uruchamiania nowych otworów produkcyjnych,

powinien spowodowaæ zmniejszenie produkcji

gazu. Wykres drugi pokazuje, ¿e produkcja

utrzyma³a siê na tym samym poziomie dziêki

rosn¹cemu udzia³owi zaawansowanych techno-

logicznie wierceñ poziomych, których zastoso-

wanie skutkuje znacznie wiêksz¹ wydajnoœci¹

gazu z pojedynczego otworu.

Zwiêkszony popyt na wiercenia w warun-

kach wolnego rynku us³ug serwisowych pozwa-

la stale obni¿aæ koszty i zwiêkszaæ efektywnoœæ

prac wiertniczych. Wiercenia i uruchamianie

produkcji w du¿ej liczbie otworów w krótkim

czasie pozwala z kolei dzia³aæ ekonomii skali,

co w konsekwencji prowadzi do dalszej redukcji

kosztów.

Wspomniane efekty zwiêkszania wydajno-

œci i redukcji kosztów by³y znacz¹co wzmac-

niane przez stale rosn¹ce ceny. Po okresie

bardzo d³ugiej stabilizacji na poziomie 2 USD

za 1 tys. cf

2)

(0,07 USD za 1 m

3

) w latach

1986–2000, ceny gazu mia³y siln¹ tendencjê

wzrostow¹ do 2008 r., kiedy to osi¹gnê³y 11

USD za 1 tys. cf (0,39 USD za 1 m

3

), co zbieg³o

siê w czasie z gwa³townym rozwojem wydoby-

cia gazu z ³upków (ryc. 9).

Ekonomiczne aspekty wydobycia gazu

z ³upków

Zasadnoœæ poszukiwania gazu z ³upków

zale¿y przede wszystkim od op³acalnoœci

przysz³ego wydobycia gazu. W du¿ym uprosz-

czeniu, op³acalnoœæ eksploatacji z³o¿a gazu

zale¿y od trzech czynników: ca³kowitych zaso-

bów przemys³owych gazu, wydajnoœci, z jak¹

mo¿emy produkowaæ gaz z pojedynczych otwo-

rów, oraz kosztów operacyjnych (g³ównie wier-

ceñ eksploatacyjnych). Jak ju¿ stwierdzono, gaz

z ³upków jest ³atwy do odkrycia i tworzy ogromne

254

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

liczba wszystkich

urz¹dzeñ w ruchu

Total Active Rigs

udzia³ procentowy

wierceñ poziomych

Horizontal Rig Pct.

Wielkoœæ wydobycia gazu i liczba urz¹dzeñ w ruchu

Gas Production vs. Active Rigs

Wielkoœæ wydobycia gazu i udzia³ procentowy wierceñ poziomych

Gas Production vs. Horizontal Rig Pct.

liczba

ur

z¹dzeñ

w

ruchu

active

rigs

ur

z¹dzenia

wykonuj¹ce

wiercenia

poziome

rigs

drilling

horizontally

01-2005

01-2005

data date

data date

04-2005

04-2005

mld

cf

/

d

B

cf/d

mld

cf

/

d

B

cf/d

07-2005

07-2005

10-2005

10-2005

01-2006

01-2006

04-2006

04-2006

07-2006

07-2006

10-2006

10-2006

01-2007

01-2007

04-2007

04-2007

07-2007

07-2007

10-2007

10-2007

01-2008

01-2008

04-2008

04-2008

07-2008

07-2008

10-2008

10-2008

01-2009

01-2009

04-2009

04-2009

07-2009

07-2009

10-2009

10-2009

45

50

55

60

65

45

50

55

60

65

1800

1600

1400

1200

1000

800

600

400

200

0

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

wielkoϾ

wydobycia gazu

Gas Production

wielkoϾ

wydobycia gazu

Gas Production

Ryc. 8. Znaczenie wierceñ poziomych dla wydobycia gazu w USA (wg Pfluga,

2009)

Fig. 8. Significance of horizontal drilling for natural gas production in USA

(Pflug, 2009)

0

2

6

8

10

12

4

USD

/

1000

cf

1975

1980

1985

1990

1995

2000

2005

2010

Œrednia miesiêczna cena gazu na g³owicy w USA

Monthly U.S. Natural Gas Wellhead Price

rok year

Ryc. 9. Kszta³towanie siê cen gazu ziemnego w USA (wg Energy Information

Agency)

Fig. 9. Natural gas price in USA (source: EIA)

1974

1976

1978

1982

1984

1986

1970

1972

1980

1988

1990

1992

2000

1994

1996

1998

2002

2004

2006

10 000

9 000

8 000

7 000

6 000

5 000

4 000

3 000

2 000

1 000

0

mld

cf

/

r

Bcf

/

year

gaz

z ³upków

shale gas

gaz

zamkniêty

tight gas

metan

pok³adów

wêgla

CBM

48% ca³k.

wydobycia

w 2007 r.

48% of total gas

production

in 2007

Trend rosn¹cy wydobycia

gazu w USA

Increasing trend of

natural gas production in USA

Nonconventional

Fuels Tax Credit

rok year

Ryc. 7. Wydobycie gazu ze z³ó¿ niekonwencjonalnych w USA (wg Vidasa

i Hugmana, 2008)

Fig. 7. Unconventional gas production in USA (after Vidas & Hugman,

2008)

2)

cf — stopa szeœcienna, 1000 cf = 28 m

3

zasoby, ale trudno go wydobyæ ze z³o¿a. Istotne jest, jak

du¿o gazu mo¿na uzyskaæ ze z³ó¿ ³upkowych i w jakim

tempie, oraz jakie s¹ koszty jego pozyskania.

Doœwiadczenia ze z³ó¿ amerykañskich pokazuj¹, ¿e

pocz¹tkowe maksymalne wartoœci wydajnoœci z otworów

poziomych wydobywaj¹cych gaz z ³upków przeciêtnie

wahaj¹ siê od 15

tys. m

3

do 140 tys. m

3

na dobê

(10–100 m

3

/min). Zdarzaj¹ siê jednak otwory, których

maksymalna wydajnoϾ dochodzi do 600 tys. m

3

/d

(400 m

3

/min), w szczególnoœci tam, gdzie jest anomalnie

wysokie ciœnienie z³o¿owe i wiêksza g³êbokoœæ (np. z³o¿e

Haynesville) (Stevens & Kuuskraa, 2009). Z uwagi na to,

¿e do wywo³ania przyp³ywu gazu jest konieczne szczelino-

wanie hydrauliczne, które wymaga du¿ej iloœci wody

(10–15 tys. m

3

), wiêc przez prawie rok razem z gazem pro-

dukuje siê tak¿e nieznaczne iloœci wody. Na

rycinie 10 pokazano typowy przyk³ad

wydajnoœci gazu i wody w otworze eksplo-

atacyjnym ze z³o¿a Woodford.

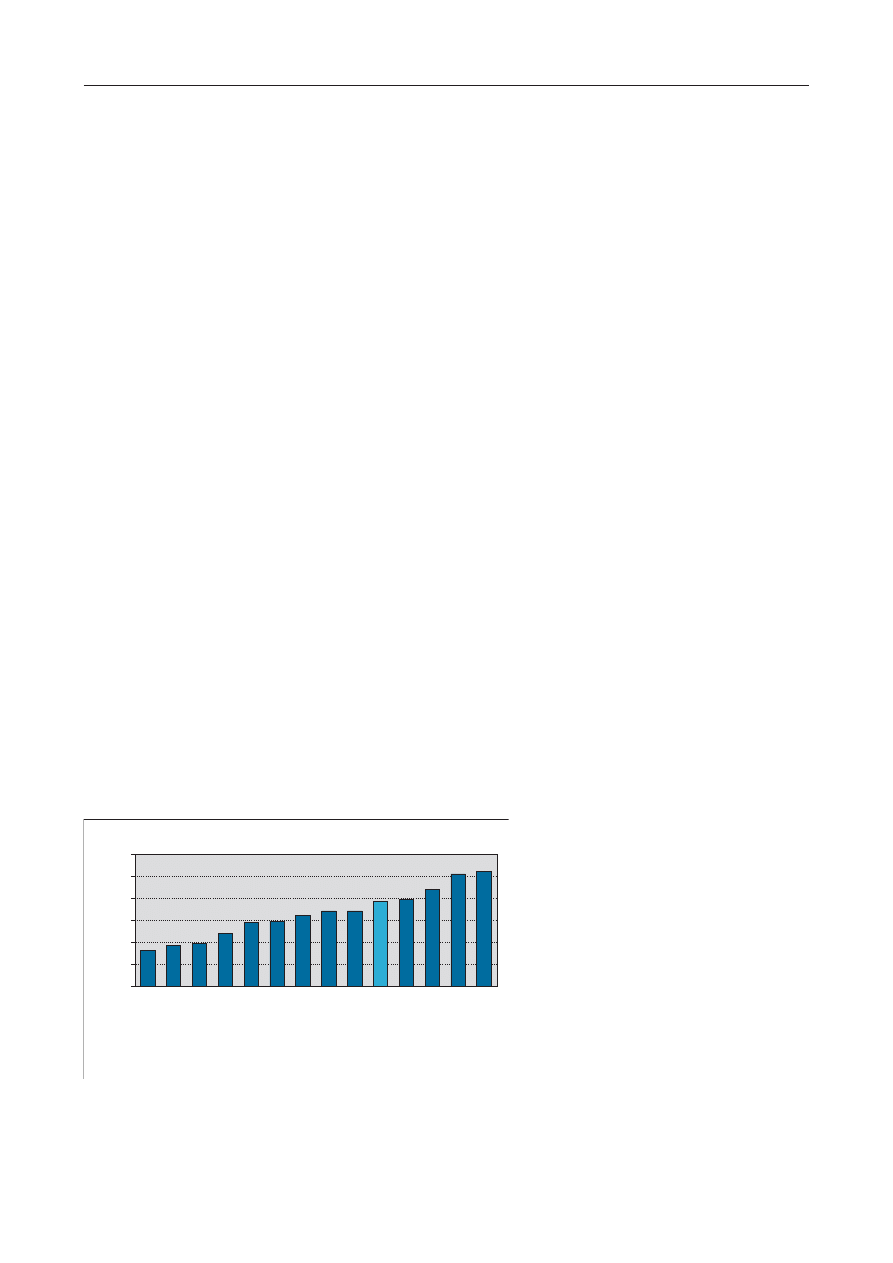

Niezwykle wa¿ne jest tempo spadku

produkcji w czasie, które mówi o szybkoœci

odzyskania

zainwestowanych

œrodków

finansowych. Rycina 10 pokazuje spadek

wydajnoœci gazu od wartoœci maksymalnej,

tj. 84 tys. m

3

/d, do 28 tys. m

3

/d w ci¹gu 7

miesiêcy. Typowa krzywa spadku produkcji

dla z³o¿a Barnett Shale (Fort Worth) ma cha-

rakter hiperboliczny — szybki spadek ok.

60% po roku, w drugim ok. 30%, po czym

spadki s¹ coraz mniejsze i utrzymuj¹ siê na

poziomie ok. 10% przez kilka–kilkanaœcie

lat (ryc. 11). Otwór mo¿e produkowaæ ponad

20 lat.

Istotnym elementem analizy ekonomicz-

nej ka¿dego przedsiêwziêcia eksploatacyj-

nego s¹ koszty wiercenia i udostêpnienia

gazu ze z³o¿a. Zw³aszcza ¿e

w przypadku gazu z ³upków licz-

ba otworów jest znacznie wiêksza

ni¿ w z³o¿ach konwencjonalnych,

a preferowane obecnie wiercenia

poziome s¹ oko³o dwukrotnie

dro¿sze od wierceñ pionowych.

Rycina 12 pokazuje wykres kosz-

tów poziomych wierceñ eksplo-

atacyjnych w USA w zale¿noœci

od g³êbokoœci pionowej (zalega-

nia z³o¿a), na której otrzymano

krzywe trendów w rozdziale na

trzy ró¿ne d³ugoœci odcinków

poziomych

otworów.

Podczas

wierceñ z najd³u¿szymi odcinka-

mi poziomymi (>600 m, najwy¿ej

po³o¿ona krzywa trendu) ceny s¹

od ok. 1,5 mln USD, gdy g³êbo-

koϾ pionowa wynosi 600 m, do

11 mln USD, gdy g³êbokoœæ pio-

nowa jest zbli¿ona do 4000 m.

Dla porównania: koszt pionowe-

go

otworu

poszukiwawczego

255

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

120%

0%

20%

40%

60%

80%

100%

procent

pocz¹tkowego

wydobycia

Pct.

of

Initial

Production

1

2

3

4

5

6

7

8

9

10

0

lata

years

Ryc. 11. Typowa krzywa spadku produkcji gazu z pojedynczego

otworu w z³o¿u Barnett Shale (wg Brathwaite’a, 2009)

Fig. 11. Typical gas production decline from a single well of the

Barnett Shale (after Brathwaite, 2009)

7 miesiêcy

7 months

Mcf/d

(gaz

w

tys.

m

/d)

3

Przyk³ad pocz¹tkowego wydobycia gazu ze z³o¿a Woodford Shale

Example Woodford Completion

3000

(84)

2500

(70)

2000

(56)

1000

(28)

1500

(42)

500

(14)

0

0

gaz

gas

woda

water

BWPD

/

BWPD

per

MMcf

(woda

w

m

/

m

na

1

mln

cf

gazu)

33

10

(1,6)

20

(3,2)

30

(4,8)

40

(6,4)

50

(8)

60

(9,6)

woda w przeliczeniu na 1 mln cf gazu

water per MMcf

Ryc. 10. Wykres dobowej produkcji gazu z pojedynczego otworu w z³o¿u Woodford (wg

Haleya, 2009)

Fig. 10. Gas production from a single well of the Woodford Shale (after Haley, 2009)

0

2000

4000

6000

8000

10000

12000

0

2000

4000

1000

3000

600

koszt

wiercenia

eksploatacyjnego

Ddrilling

and

Completion

Cost

g³êbokoœæ pionowa w metrach

vertical depth in meters

koszt wiercenia

well cost

otwory z odcinkami poziomymi >600 m

wells with horizontal sections >600 m

otwory z odcinkami poziomymi <230 m

<

wells with horizontal sections 230 m

Linie trendu:

Trend Line:

otwory z odcinkami poziomymi 230-600 m

wells with horizontal sections 230-600 m

(1000

USD)

Ryc. 12. Koszty poziomych wierceñ eksploatacyjnych w USA w 2008 r. (wg Bra-

thwaite’a, 2009)

Fig. 12. Cost of horizontal drillings in USA in 2008 (after Brathwaite, 2009)

nieuzbrojonego w Polsce do g³êbokoœci 3000–4000 m

wynosi 15–25 mln z³otych (5–8 mln USD). Zatem przewi-

dywane koszty wiercenia poziomego wraz ze szczelinowa-

niem hydraulicznym w Polsce znacznie przewy¿sza³yby

koszty takich samych otworów wykonanych w USA.

Z uwagi na trudniejsze warunki eksploatacji gaz

z ³upków jeszcze kilka lat temu by³ domen¹ wy³¹cznie

ma³ych i œrednich firm amerykañskich (tzw. independents),

które potrafi³y skutecznie obni¿aæ koszty jego eksploatacji.

Z czasem, gdy coraz to bardziej zaawansowane technolo-

gie udostêpniania gazu i jego rosn¹ce ceny doprowadzi³y

do zwiêkszenia op³acalnoœci eksploatacji, w ten sektor

przemys³u naftowego zaanga¿owa³y siê tak¿e miêdzynaro-

dowe giganty naftowe (tzw. oil majors).

Op³acalnoœæ eksploatacji gazu z ³upków ró¿ni siê

znacz¹co pomiêdzy operatorami koncesji, nawet w obrêbie

tego samego z³o¿a, z uwagi na bardzo zró¿nicowane

warunki z³o¿owe oraz po³o¿enie koncesji wydobywczej

w stosunku do obszaru o najlepszej produktywnoœci (tzw.

core area).

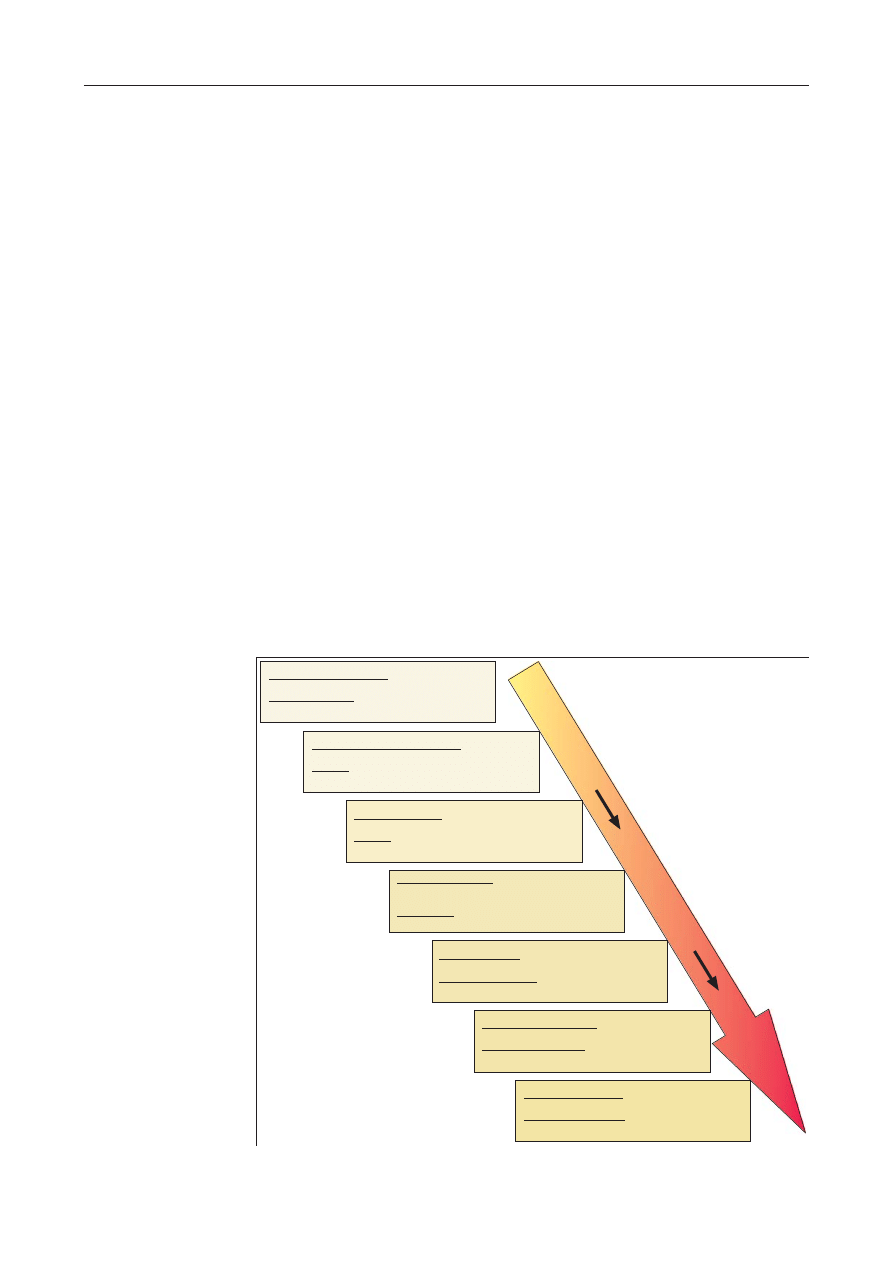

W 2009 r. Credit Suisse podawa³ próg rentownoœci

wydobycia gazu z ³upków w USA na 3,26–10,49 USD za

1000 cf (0,12–0,37 USD za 1 m

3

), œrednio 7,74 USD za 1000

cf (0,28 USD za 1 m

3

) (ryc. 13). Natomiast wewnêtrzna

stopa zwrotu (IRR) przy cenie 7 USD za 1000 cf (0,26 USD

za 1 m

3

) wynosi³a 1–48%, œrednio 5%. Wielu analityków

twierdzi, ¿e minimalna cena, przy której eksploatacja gazu

z ³upków jest op³acalna, wynosi ok. 5–6 USD za 1000 cf

(np. Wolff i in., 2009).

Rozpiêtoœæ progów rentownoœci wskazuje, ¿e op³acal-

noœæ wydobycia gazu z ³upków jest doœæ wra¿liwa na

wahania cen gazu. W latach 2008 i 2009 nast¹pi³ gwa³tow-

ny spadek cen tego paliwa w USA z ponad 11 USD do ok. 3

USD za 1000 cf (ryc. 9), co po pewnym czasie wywo³a³o

spadek aktywnoœci wiertniczej wœród operatorów koncesji

eksploatacyjnych, szczególnie w tych obszarach, gdzie

próg op³acalnoœci by³ najwy¿szy.

Wiercenie znacznie wiêkszej liczby otworów, a tak¿e

ni¿sza wydajnoœæ gazu i d³u¿szy czas eksploatacji w sto-

sunku do gazu konwencjonalnego, wymaga te¿ innego,

znacznie ostro¿niejszego, sposobu inwestowania oraz

pozyskania du¿ego kapita³u na uruchomianie inwestycji.

Poniewa¿ zwrot zainwestowanych œrodków rozci¹ga siê

w czasie, a op³acalnoœæ mo¿e byæ zagro¿ona z powodu

wahañ cenowych, firmy zwykle wybieraj¹ strategie mini-

malizowania ryzyka. Najczêstszym sposobem obni¿ania

ryzyka w transakcjach d³ugoterminowych, charaktery-

stycznych dla rynku gazu w USA, jest hedging, czyli sce-

dowanie ryzyka wynikaj¹cego z wahañ cen na inne

podmioty, które zarabiaj¹ z kolei na nadmiernych zyskach,

gdy ceny s¹ wysokie.

Strategie poszukiwania z³ó¿ gazu z ³upków

Specyfika poszukiwañ gazu z ³upków polega na tym,

¿e ska³a macierzysta jest jednoczeœnie ska³¹ zbiornikow¹

oraz uszczelniaj¹c¹ i w odró¿nieniu od z³ó¿ gazu konwen-

cjonalnego nie tworzy pu³apki. Najwa¿niejsze elementy,

które maj¹ znaczenie w poszukiwaniach gazu z ³upków,

a jednoczeœnie odró¿niaj¹ je od podejœcia stosowanego do

gazu konwencjonalnego, s¹ nastêpuj¹ce:

rozbudowana analiza systemów naftowych pod

k¹tem identyfikacji i jak najpe³niejszej charakterystyki

ska³ macierzystych;

kluczowa rola badañ geochemicznych ska³y macie-

rzystej we wstêpnej ocenie potencja³u z³o¿owego formacji

(analiza Rock Eval, zawartoœæ wêgla organicznego TOC,

refleksyjnoϾ witrynitu Ro, charakterystyka kerogenu);

badania sk³adu mineralogicznego ³upków celem

okreœlenia podatnoœci ska³y na szczelinowanie;

badania sejsmiczne wykonuje siê do zaprojektowa-

nia trajektorii otworów wydobywczych, aby unikn¹æ zabu-

rzeñ tektonicznych, a nie celem bezpoœredniej identyfikacji

z³o¿a, jak to ma miejsce w konwencjonalnych poszukiwa-

niach naftowych;

pozyskanie bardzo du¿ego obszaru koncesyjnego

celem zidentyfikowania obszarów najbardziej perspekty-

wicznych (sweet spots).

Poszukiwanie gazu z ³upków w Polsce ma dodatkowo

swoj¹ specyfikê. Udostêpnianie nowych z³ó¿ gazu ³upko-

wego w USA nastêpuje najczêœciej w basenach z dobrze

rozpoznanym systemem naftowym, w których od lat eks-

ploatuje siê z³o¿a konwencjonalne. Jak dotych-

czas poszukiwania gazu z ³upków w Polsce

koncentruj¹ siê g³ównie w ³upkach syluru i or-

dowiku w obrêbie po³udniowo-zachodniego

sk³onu kratonu wschodnioeuropejskiego, gdzie

odkryto pojedyncze ma³e z³o¿a wêglowodorów

jedynie w basenie lubelskim i na wyniesieniu

£eby, a gaz w nich zawarty mo¿e pochodziæ

z innych ska³ macierzystych ni¿ ³upki ordowic-

ko-sylurskie. Z tych wzglêdów rozpoznanie sys-

temu naftowego jest s³abe, a brak z³ó¿,

w których gaz wygenerowany by³by przez ³upki

ordowicko-sylurskie, nie pozwala sformu³owaæ

prognoz dotycz¹cych niektórych parametrów

z³o¿owych (np. jakoœci gazu).

Obszar wystêpowania ³upków ordowic-

ko-sylurskich potencjalnie nasyconych gazem

nie ma te¿ dobrego odpowiednika wœród

odkrytych z³ó¿ amerykañskich. S³abe jest

256

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

0 USD

2 USD

4 USD

6 USD

8 USD

10 USD

12 USD

Haynesville

Shale

Appalachia

Shale

- Horiz.

Barnett

Shale

Core

Area

Fayetteville

Shale

Pinedale

Anticline

W

oodford

Shale

Appalachia

Shale

- V

ert.

œrednia

dla

USA

U.S.

Average

Piceance

Basin

W

estern

Oklahoma

Powder

River

Basin

(CBM)

Barnett

Shale

W

estern

Extn

Uinta

Basin

Próg rentownoœci dla cen gazu NYMEX (USD / mln Btu)

Breakeven NYMEX Natural Gas Prices (USD / MMBtu)

3,26

USD

3,70

USD

3,92

USD

4,82

USD

5,87

USD

5,91

USD

6,48

USD

6,83

USD

6,87

USD

7,74

USD

7,95

USD

8,84

USD

10,20

USD

10,49

USD

Cotton

Valley

Sands

Ryc. 13. Próg rentownoœci wydobycia gazu z ³upków dla wybranych z³ó¿ (wg

Wolffa i in., 2009), (Btu — brytyjska jednostka cieplna równa ok. 1055 J)

Fig. 13. Breakeven of gas production for the selected shale gas plays in USA

(after Wolff et al., 2009), (Btu — British Thermal Unit)

tak¿e rozpoznanie geologiczne formacji ordowicko-sylur-

skiej, z uwagi na du¿¹ mi¹¿szoœæ nadk³adu i brak wychodni

na

powierzchni,

badanie

pojedynczymi

otworami

pochodz¹cymi z lat 1960–1990, które by³y rdzeniowane

zwykle tylko odcinkowo, i brak opróbowania syluru

w otworach naftowych.

Wymienione czynniki wskazuj¹ na doœæ znacz¹ce ryzyko

poszukiwawcze i nakazuj¹ du¿¹ ostro¿noœæ w podejœciu do

inwestowania. Ma to odzwierciedlenie w planowaniu

dzia³alnoœci koncesyjnej zwi¹zanej z poszukiwaniem i roz-

poznawanie gazu z ³upków.

Inwestorzy pocz¹tkowo dokonuj¹ wstêpnej analizy

danych celem okreœlenia obszaru prac oraz przygotowania

projektu prac geologicznych jako za³¹cznika do wniosku

koncesyjnego. Jak wspomniano, jedn¹ z naczelnych zasad

poszukiwañ gazu z ³upków jest pozyskanie jak najwiêksze-

go obszaru koncesyjnego. Powoduje to swoisty wyœcig

o uzyskanie jak najwiêkszej liczby koncesji, który obser-

wujemy obecnie.

Poszukiwanie i rozpoznawanie w ramach koncesji, któ-

ra najczêœciej jest wydawana na 5 lat, jest nastawione na

zminimalizowanie ryzyka przez podzia³ dzia³alnoœci kon-

cesyjnej na etapy, przy czym przejœcie do kolejnego etapu

zale¿y od pozytywnych wyników etapu poprzedniego.

Zakres prac okreœlony w koncesji zwykle przebiega w na-

stêpuj¹cych etapach:

analiza danych, która obejmuje m.in.:

— analizê dostêpnych danych archiwalnych,

— badania geochemiczne archiwalnych próbek rdzeni,

— analizê profili geofizyki wiertniczej,

— reinterpretacjê i reprocessing sejsmiki;

wykonanie badañ sejsmicznych 2D lub 3D, w celu

zaprojektowania wiercenia w przypadku s³abego rozpo-

znania geologicznego;

wykonanie wierceñ badawczych z pobraniem

rdzenia i pomiarami geofizycznymi (mo¿liwe próby

z³o¿owe);

wykonanie sejsmiki 3D celem lokalizacji odwiertów

testowych lub eksploatacyjnych;

wiercenie otworów testowych (prawdopodobnie

horyzontalnych) oraz testy produkcyjne. Jeœli wyniki

testów s¹ pozytywne, etap ten koñczy siê wykonaniem

dokumentacji geologicznej z³o¿a gazu.

Poszukiwanie, rozpoznawanie i wydobywanie gazu

z ³upków wymaga ogromnego doœwiadczenia i wiedzy z uwagi

na du¿e zró¿nicowanie z³ó¿. W USA wystêpuj¹ z³o¿a wie-

ku od ordowiku po kredê, na g³êbokoœci 500–4000 m,

z normalnym lub anomalnym ciœnieniem z³o¿owym,

w których gaz jest pochodzenia termogenicznego lub bak-

teryjnego. Wymagane jest zatem indywidualne podejœcie

do ka¿dego z³o¿a oraz integracja i synergia ró¿nych dzie-

dzin wiedzy geologiczno-geofizycznej, wiertniczej i eks-

ploatacyjnej. Rycina 14 przedstawia ró¿ne dziedziny

wiedzy i praktyki przemys³u naftowego, które sk³adaj¹ siê

na etapy realizacji pe³nego cyklu poszukiwanie-rozpozna-

wanie-eksploatacja gazu z ³upków.

Potencjalne bariery w poszukiwaniach gazu z ³upków

w Polsce

Poszukiwania gazu z ³upków w naszym kraju dopiero

siê rozpoczynaj¹. Operatorzy koncesji s¹ na etapie analizy

257

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

Rozpoznanie budowy geologicznej:

mi¹¿szoœæ, g³êbokoœæ, tektonika

Geology:

Thickness, depth, structural complexity

Badania sejsmiczne:

wyznaczanie lokalizacji i trajektorii wierceñ

Seismic:

Well path planning

Badania petrofizyczne:

sk³ad mineralogiczno-petrograficzny,

zawartoϾ gazu, porowatoϾ i przepuszczalnoϾ

Petrophysics:

Mineralogy, gas content, porosity, permeability

In¿ynieria z³o¿owa:

obliczanie zasobów

Reservoir engineering:

Reserves estimates

Wiercenie i udostêpnianie:

wiercenia poziome, szczelinowanie hydrauliczne

Drilling and completion:

Horizontal drilling and fracture stimulation

Analiza systemu naftowego:

Ro, TOC, kerogen, jakoϾ gazu, modelowanie basenu

Petroleum systems:

Ro, TOC, kerogen, gas composition, basin modeling

In¿ynieria eksploatacji:

kompresja/uzdatnianie gazu, zrzut wody z³o¿owej

Petroleum engineering:

Gas compression and processing, water disposal

POSZUKIW

ANIE

EXPLORA

TION

ROZPOZNA

W

ANIE

APPRAISAL

WYDOBYW

ANIE

PRODUCTION

Ryc. 14. Metodyka stosowana

w poszukiwaniach, rozpozna-

waniu i wydobywania gazu

z ³upków

Fig. 14. Methods of shale gas

exploration and production

danych b¹dŸ przygotowania do wiercenia otworów badaw-

czych. W istocie dopiero pierwsze odwierty mog¹ daæ

wstêpn¹ odpowiedŸ na pytanie o rzeczywisty potencja³

gazowy formacji ³upków ordowicko-sylurskich. Powodze-

nie zagospodarowania gazu z ³upków mo¿e staæ siê

prze³omem w zapewnieniu bezpieczeñstwa energetyczne-

go dla Polski.

Warto wskazaæ bariery, które mog¹ utrudniæ odnie-

sienie sukcesu poszukiwawczego przez firmy podej-

muj¹ce

ryzyko

zainwestowania

du¿ych

œrodków

finansowych. Z uwagi na doœwiadczenia oraz zaawanso-

wanie technologiczne najwiêksze szanse powodzenia maj¹

firmy amerykañskie. Praktyka prowadzenia dzia³alnoœci

poszukiwawczej konwencjonalnych wêglowodorów, a tak¿e

metanu pok³adów wêgla, prowadzona w Polsce przez fir-

my zagraniczne od 1991 r., pokaza³a nastêpuj¹ce problemy,

które mog¹ utrudniaæ poszukiwania z³ó¿ gazu w naszym

kraju:

protekcjonizm krajowego rynku firm serwisowych

(zw³aszcza wiertniczych), na który sk³adaj¹ siê przepisy

utrudniaj¹ce zaanga¿owanie zagranicznych firm wiertni-

czych (np. koniecznoœæ posiadania polskich uprawnieñ dla

obs³ugi urz¹dzeñ wiertniczych) oraz d³ugotrwa³e i uci¹¿li-

we procedury sprowadzania sprzêtu wiertniczego spoza

Unii Europejskiej;

koniecznoœæ organizowania przetargów na wykona-

nie wierceñ;

zmieniaj¹ce siê i niejasne w interpretacji przepisy

dotycz¹ce prawa do informacji geologicznej oraz wysoka

cena informacji geologicznej;

czêste zmiany i niejasnoœæ przepisów zwi¹zanych

z ochron¹ œrodowiska, w szczególnoœci przepisy dotycz¹ce

ocen oddzia³ywania na œrodowisko, które nie uwzglêdniaj¹

specyfiki poszukiwañ naftowych;

niepewnoœæ co do ceny gazu wynikaj¹ca z niedosta-

tecznej liberalizacji krajowego rynku gazu.

Podsumowanie

Niekonwencjonalne z³o¿a gazu ziemnego s¹ traktowa-

ne jako uzupe³nienie dla kurcz¹cych siê z³ó¿ gazu konwen-

cjonalnego, maj¹ ogromne zasoby geologiczne, lecz

jednoczeœnie s¹ wci¹¿ trudniejsze do przemys³owego

wykorzystania od z³ó¿ konwencjonalnych. Dziêki zastoso-

waniu technologii wierceñ poziomych ze szczelinowaniem

hydraulicznym gaz z ³upków uzyska³ ogromne znaczenie

w USA. Jednak¿e bardzo zró¿nicowane warunki eksplo-

atacji gazu z ³upków i wra¿liwoœæ na wahania cen wyma-

gaj¹ z regu³y znacznie ostro¿niejszego podejœcia do

inwestowania ni¿ w przypadku z³ó¿ konwencjonalnych.

Powszechne wystêpowanie gazu z ³upków w niemal

wszystkich basenach sedymentacyjnych USA, w których

s¹ obecne wêglowodory konwencjonalne, wskazuje na

mo¿liwoœæ wystêpowania tych z³ó¿ tak¿e poza Stanami

Zjednoczonymi. Skomplikowane warunki z³o¿owe i ko-

niecznoϾ zastosowania zaawansowanych technik udo-

stêpniania gazu sprawiaj¹, ¿e poszukiwania gazu z ³upków

wymaga integracji wielu dziedzin nauki i doœwiadczeñ

przemys³u naftowego.

Obecne poszukiwania gazu z ³upków w Polsce zosta³y

zainicjowane g³ównie przez firmy amerykañskie. S³abe

rozpoznanie geologiczne ³upków ordowicko-sylurskich,

które s¹ celem poszukiwañ, niesie ze sob¹ wysokie ryzyko

poszukiwawcze. Powoduje to bardzo ostro¿ne planowanie

dzia³alnoœci koncesyjnej. Projektowane prace geologiczne

s¹ roz³o¿one na kilka etapów, aby zminimalizowaæ ryzyko

inwestycyjne. Wa¿nym elementem strategii poszukiwania

gazu z ³upków jest pozyskiwanie jak najwiêkszego obszaru

koncesyjnego, co stwarza w przysz³oœci mo¿liwoœæ identy-

fikowania obszarów najbardziej perspektywicznych (sweet

spots).

Jeœli zagospodarowanie gazu z ³upków powiod³oby siê,

to Polska stoi przez wielk¹ szans¹ uniezale¿nienia siê od

importu gazu. Zrozumia³y jest optymizm i entuzjazm, któ-

ry towarzyszy rozpoczêciu poszukiwañ gazu z ³upków.

Jednak¿e nale¿y zwróciæ uwagê na wyzwania oraz bariery,

które mog¹ stan¹æ na drodze do sukcesu poszukiwawcze-

go. Najwa¿niejsze wyzwania to transfer technologii z USA,

powi¹zany z rozbudow¹ bazy serwisów do wiercenia i udo-

stêpniania z³ó¿ gazu. Kolejnym problemem mog¹ byæ

ograniczenia zwi¹zane z dostêpnoœci¹ lokalizacji wierceñ

wobec znacznie wiêkszej ni¿ w USA gêstoœci zaludnienia

i obecnoœci obszarów wra¿liwych ekologicznie. Potencjal-

ne bariery poszukiwañ wynikaj¹ z protekcjonizmu krajo-

wego rynku firm serwisowych, zmiennoœci i niejasnoœci

przepisów prawa oraz niedostatecznej liberalizacji rynku

gazu.

W tej sytuacji bardzo po¿¹dana jest aktywna rola

pañstwa w usuwanie wspomnianych barier i stworzenie jak

najlepszych warunków do inwestowania, na przyk³ad

opracowanie systemu zachêt finansowych dla przysz³ych

inwestorów wydobywaj¹cych gaz niekonwencjonalny

w Polsce, podobnie jak mia³o to miejsce w USA.

Literatura

BRATHWAITE L.D. 2009 — Shale-deposited natural gas: A review of

potential. California Energy Commission. CEC-200-2009-005-SD.

HALEY K. 2009 — Shale Gas — Material, Profitable and Technologi-

cally Complex. [In:] The 24

th

World Gas Conference.

HOLDITCH S.A. (team leader) 2007 — Unconventional Gas. Topic

Paper, 29. Working Document of the NPC Global Oil & Gas Study.

LAW B.E. & CURTIS J.B. 2002 — Introduction to unconventional

petroleum systems. AAPG Bull., 86, 11: 1851–1852.

PFLUG G. 2009 — North American shale gas overview. [In:] The 15

th

Annual NECA Conference on Natural Gas and Fuel Issues.

SCHMOKER J.W. 2002 — Resource-assessment perspectives for

unconventional gas systems. AAPG Bull., 86, 11: 1993–1999.

STEVENS S. & KUUSKRAA V. 2009 — Seven plays dominate North

America activity. Oil & Gas J., 28: 39–49.

VIDAS H. & HUGMAN B. 2008 — Availability, economics, and pro-

duction potential of North American unconventional natural gas sup-

plies. The INGAA Foundation, Inc. ICF International, Fairfax, VA.

WOLFF J., PATEL A. & HOFFMAN C. 2009 — Natural gas. Ameri-

cas/United States Equity Research. Oil & Gas / Oil & Gas Exploration

& Production.

Praca wp³ynê³a do redakcji 19.02.2010 r.

Po recenzji akceptowano do druku 24.02.2010 r.

258

Przegl¹d Geologiczny, vol. 58, nr 3, 2010

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron