„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Beata Rzeźnik

Obsługa systemu finansowo-księgowego

341[03].Z4.05

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Ewa Adamczyk

mgr Andrzej Kobylec

Opracowanie redakcyjne:

mgr Małgorzata Sienna

Konsultacja:

dr Bożena Zając

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[03].Z4.05

„Obsługa systemu finansowo-księgowego”

zawartego w modułowym programie nauczania

dla zawodu technik handlowiec.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie 3

2.

Wymagania wstępne 5

3.

Cele kształcenia 6

4.

Przykładowe scenariusze zajęć

7

5.

Ćwiczenia 13

5.1. Automatyczna instalacja i modyfikacja programu na potrzeby przedsiębiorstwa

handlowego 13

5.1.1. Ćwiczenia 13

5.2. Kartoteki w programie finansowo-księgowym 15

5.2.1. Ćwiczenia 15

5.3. Plan kont i bilans otwarcia

17

5.3.1. Ćwiczenia 17

5.4. Rejestry VAT

19

5.4.1. Ćwiczenia 19

5.5. Dekretacja i księgowanie operacji gospodarczych

21

5.5.1. Ćwiczenia 21

5.6. Zestawienia i sprawozdania programu finansowo-księgowego 26

5.6.1. Ćwiczenia 26

5.7. Archiwizacja danych

29

5.7.1. Ćwiczenia 29

5.8. Współpraca z innymi programami

30

5.8.1. Ćwiczenia 30

6.

Ewaluacja osiągnięć ucznia

32

7.

Literatura 44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie technik handlowiec.

W poradniku zamieszczono:

− wymagania wstępne,

− wykaz umiejętności, jakie uczeń opanuje podczas zajęć,

− przykładowe scenariusze zajęć,

− propozycje ćwiczeń, które mają na celu wykształcenie u uczniów umiejętności

praktycznych,

− wykaz literatury, z jakiej uczniowie mają korzystać podczas nauki.

Wskazane jest, aby zajęcia dydaktyczne prowadzone były różnymi metodami ze

szczególnym uwzględnieniem:

− pokazu z objaśnieniem,

− samokształcenia kierowanego,

− ćwiczeń praktycznych.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej.

W celu przeprowadzenia sprawdzianu wiadomości i umiejętności ucznia, nauczyciel

może posłużyć się zamieszczonym w rozdziale 6 zestawem zadań testowych, zawierającym

różnego rodzaju zadania.

W rozdziale tym podano również:

− plan testu w formie tabelarycznej,

− punktacje zadań,

− instrukcję dla nauczyciela,

− instrukcję dla ucznia,

− kartę odpowiedzi,

− zestaw zadań testowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych

Moduł

341[03].Z4

Finanse i rachunkowość

przedsiębiorstwa handlowego

341[03].Z4.01

Prowadzenie ksiąg rachunkowych

341[03].Z4.02

Gospodarowanie zasobami

finansowymi

341[03].Z4.03

Ewidencja majątku przedsiębiorstwa

handlowego

341[03].Z4.04

Ustalanie wyniku finansowego

i sporządzanie sprawozdań

finansowych

341[03].Z4.05

Obsługa systemu finansowo-

-księgowego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Obsługa systemu finansowo-

-księgowego”, uczeń powinien umieć:

− poruszać się w systemie operacyjnym Windows,

− przełączać się w oknach otwartych aplikacji,

− wypełniać pola okien dialogowych,

− obsłużyć prosty kreator ułatwiający pracę, np. w aplikacjach Office,

− korzystać z komputerowego systemu pomocy (helpu),

− korzystać z różnych źródeł informacji, np. Internetu,

− obsługiwać programy użytkowe z zakresu księgowości w małych przedsiębiorstwach

handlowych,

− obsługiwać programy użytkowe magazynowo-sprzedażowe,

− obsługiwać programy komputerowe kadrowo-płacowe,

− określać uregulowania prawne, dotyczące prowadzenia rachunkowości,

− identyfikować składniki aktywów i pasywów,

− interpretować i analizować typowe zdarzenia gospodarcze,

− projektować zakładowy plan kont,

− ewidencjonować typowe operacje gospodarcze,

− prowadzić ewidencję syntetyczną i analityczną,

− poprawiać błędy księgowe,

− prowadzić księgi rachunkowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− zastosować zasady ergonomii na stanowisku komputerowym,

− zastosować przepisy bezpieczeństwa i higieny pracy na stanowisku komputerowym,

− wykonać czynności operatorskie podczas instalowania i obsługi programu,

− skonfigurować program do pracy,

− obsłużyć system finansowo-księgowy,

− wprowadzić dane o kontrahentach jednostki gospodarczej,

− zmodyfikować plan kont,

− wprowadzić bilans otwarcia,

− zaewidencjonować operacje gospodarcze w programie,

− zdefiniować rejestry VAT,

− skontrolować stan rozrachunków,

− zamknąć rok obrachunkowy,

− sporządzić sprawozdania finansowe,

− sporządzić deklaracje VAT,

− importować do programu dane z innych aplikacji,

− utworzyć archiwum danych,

− odtworzyć dane z kopii bezpieczeństwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca …………………………………….…………................

Modułowy program nauczania: Technik handlowiec 341 [03]

Moduł: Finanse i rachunkowość przedsiębiorstwa handlowego 341[03].Z4

Jednostka modułowa: Obsługa systemu finansowo-księgowego 341 [03].Z4.05

Temat: Samodzielne tworzenie planu kont w programie finansowo-księgowym.

Cel ogólny: kształtowanie umiejętności tworzenia zakładowego planu kont w programie

finansowo-księgowym.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

– zdefiniować konta syntetyczne bilansowe,

– zdefiniować konta syntetyczne wynikowe,

– zdefiniować konta analityczne,

– podłączyć dane z kartotek jako grupę kont analitycznych do kont rozrachunkowych,

– przypisać zdefiniowane konto bilansowe do pozycji bilansu,

– przypisać zdefiniowane konto wynikowe do rachunku zysków i strat.

Metody nauczania – uczenia się:

– pogadanka heurystyczna,

– ćwiczenia.

Formy organizacyjne pracy uczniów:

– praca indywidualna jednolita.

Czas: 3 godziny lekcyjne

Środki dydaktyczne:

– opis zadań do wykonania,

– stanowiska komputerowe z programem finansowo-księgowym,

– drukarka.

Przebieg zajęć:

1. Sprawy organizacyjne.

2. Przypomnienie wiadomości na temat zasad rachunkowości i roli zakładowego planu kont.

3. Podanie tematu i sposobu jego realizacji.

4. Rozdanie uczniom zadań.

5. Realizacja tematu:

– uczniowie zapoznają się z zadaniami do wykonania,

– uczniowie wykonują zadanie zgodnie z otrzymaną instrukcją,

– nauczyciel obserwuje pracę uczniów i pomaga w rozwiązywaniu problemów,

– uczniowie drukują stworzony przez siebie zakładowy plan kont.

6. Podsumowanie i ocena pracy uczniów przez nauczyciela.

Zakończenie zajęć

Praca domowa

1. Odpowiedz na pytania:

– w jakim stopniu plan kont może ułatwić zarządzanie firmą?

– w jakiej sytuacji w programie finansowo-księgowym samodzielnie tworzymy plan

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

kont?

2. Oceń przydatność utworzonego przez siebie planu kont do ewidencji działalności

jednostki gospodarczej.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

– anonimowe ankiety ewaluacyjne dotyczące sposobu prowadzenia zajęć i zdobytych

umiejętności.

Zadanie do wykonania

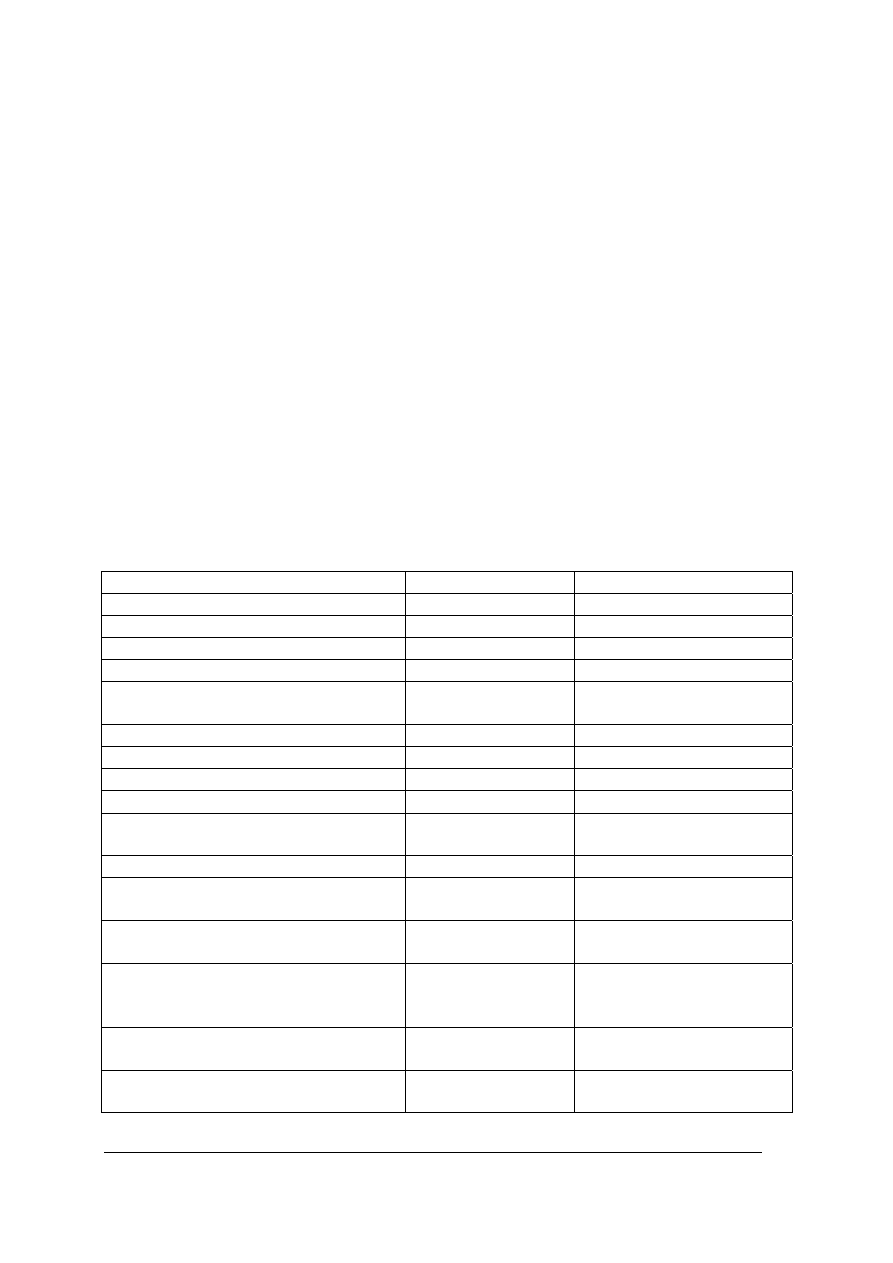

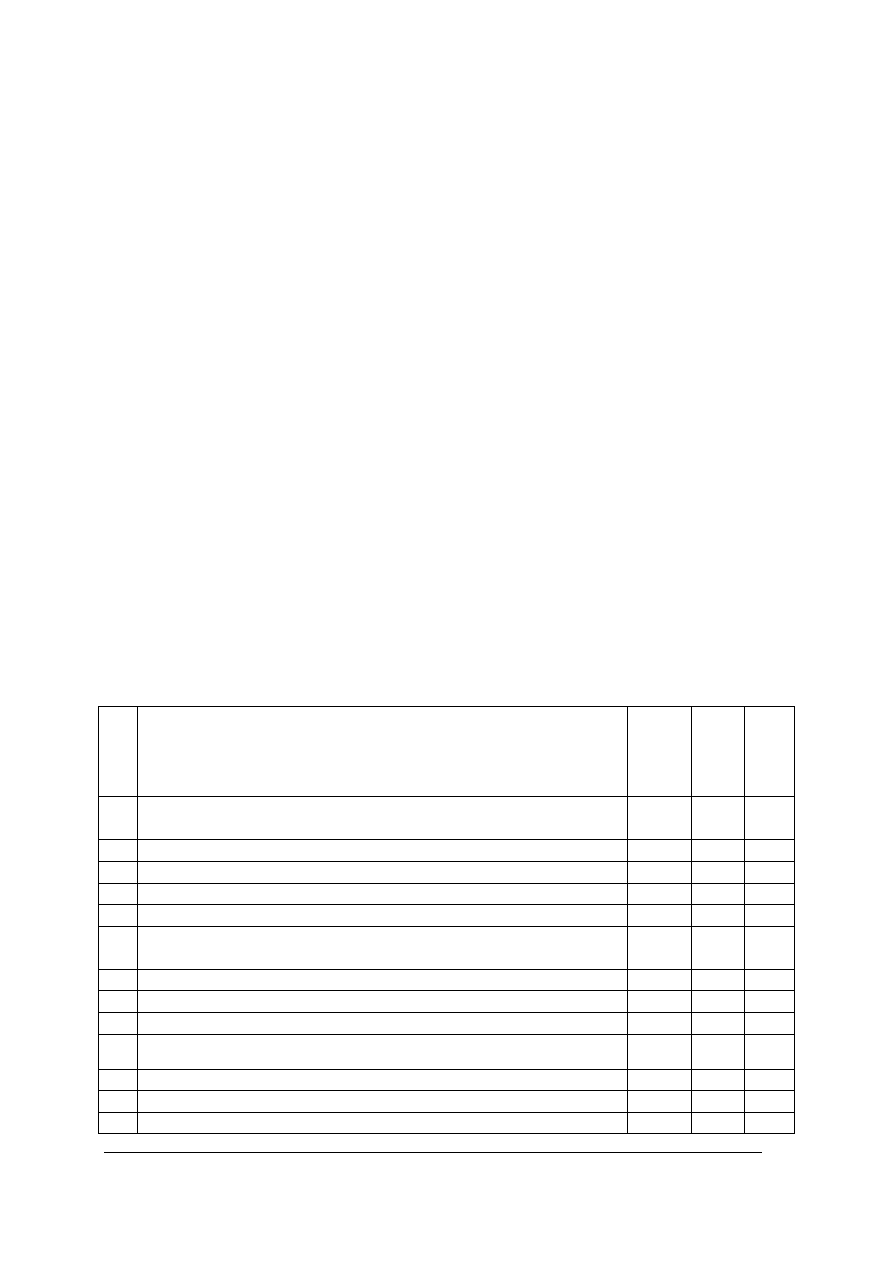

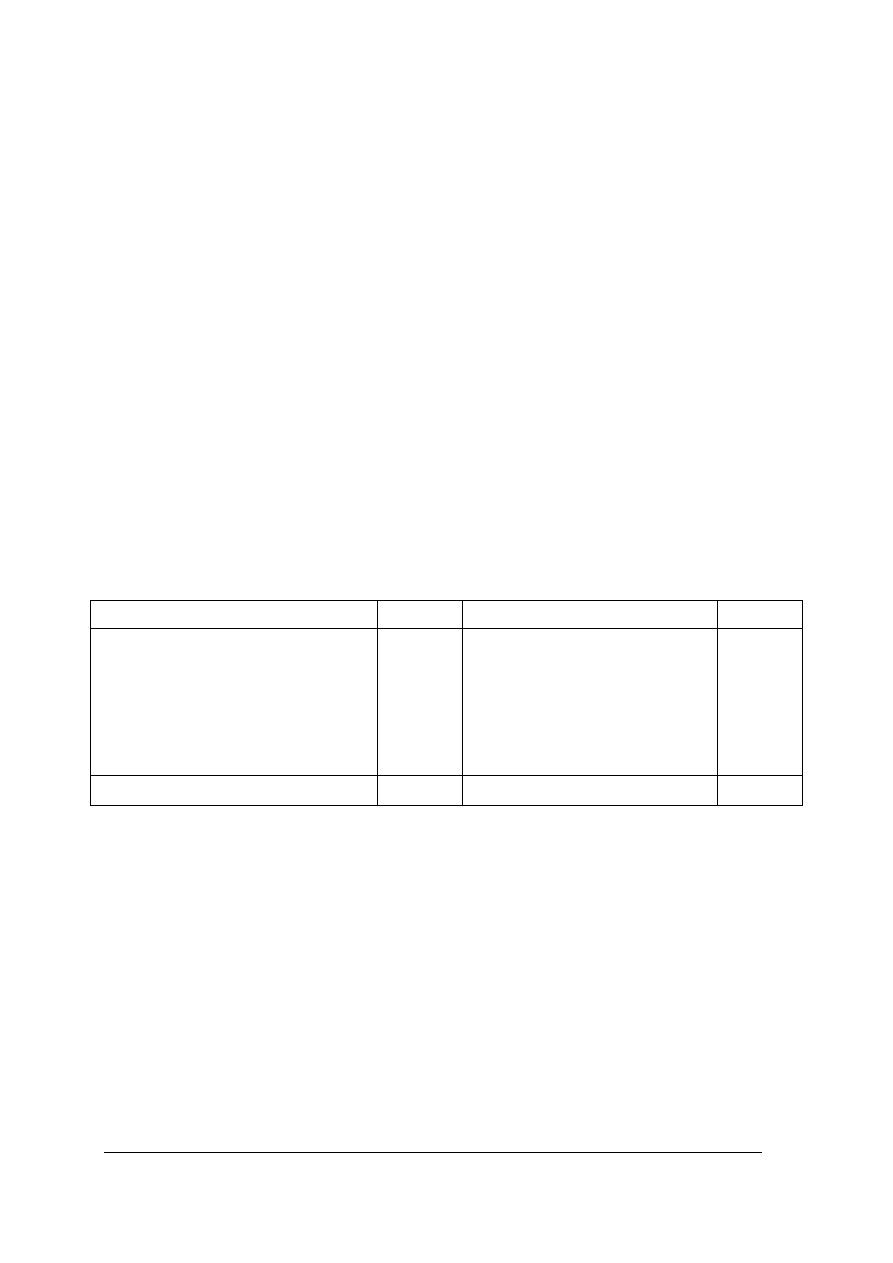

1. Zarejestruj w programie finansowo-księgowym firmę o następujących parametrach:

Przedsiębiorstwo Handlowe „EMKA”, 04-314 Warszawa, ul. Czarna 158, tel. 0-22 880-23-76

Początek roku obrachunkowego: Rok-01-01, Koniec roku obrachunkowego: Rok-12-31

Regon 369845214, NIP 826-569-01-32

Rachunek kosztów: Konta zespołu 4

Struktura własności: przedsiębiorstwo państwowe

Typ prowadzonej działalności: handlowa

UWAGA! W procesie tworzenia firmy nie generujemy planu kont!

2. Po utworzeniu firmy zbuduj zakładowy plan kont, zachowując podaną strukturę

(wprowadź informacje z kolumny 1 i 2):

Numer i nazwa konta

Typ konta

Pozycja sprawozdania

010 Środki trwałe

bilansowe A.II.1

020 Wartości niematerialne i prawne

bilansowe A.I

030 Długoterminowe aktywa finansowe bilansowe A.III.

060 Umorzenie środków trwałych

bilansowe A.II.1

070 Umorzenie wartości

niematerialnych i prawnych

bilansowe A.I

083 Środki trwałe w budowie

bilansowe A.II.2

101 Kasa

bilansowe B.III.1c).

(1

131 Rachunki bankowe

bilansowe B.III.1c).

(1

138 Kredyty bankowe

bilansowe B.III.2a

141 Krótkoterminowe aktywa

finansowe

bilansowe B.III.1a)

–(4

145 Inne środki pieniężne

bilansowe

B.III.1c) – (2

201 Rozrachunki z odbiorcami

Bilansowe

rozrachunkowe

Aktywa B.II.2a

Pasywa B.III.2d

202 Rozrachunki z dostawcami

Podłącz kartotekę kontrahentów.

bilansowe

rozrachunkowe

Aktywa B.II.2a

Pasywa B.III.2d

221 Rozrachunki z tytułu VAT

1 - VAT należny

2 - VAT naliczony

bilansowe

rozrachunkowe

Aktywa B.II.2b

Pasywa B.III.2g

220 Rozrachunki z budżetami

Podłącz kartotekę urzędów.

bilansowe

rozrachunkowe

Aktywa B.II.2b

Pasywa B.III.2g

230 Rozrachunki z tytułu wynagrodzeń bilansowe

rozrachunkowe

Aktywa B.II.2c

Pasywa B.III.2h

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

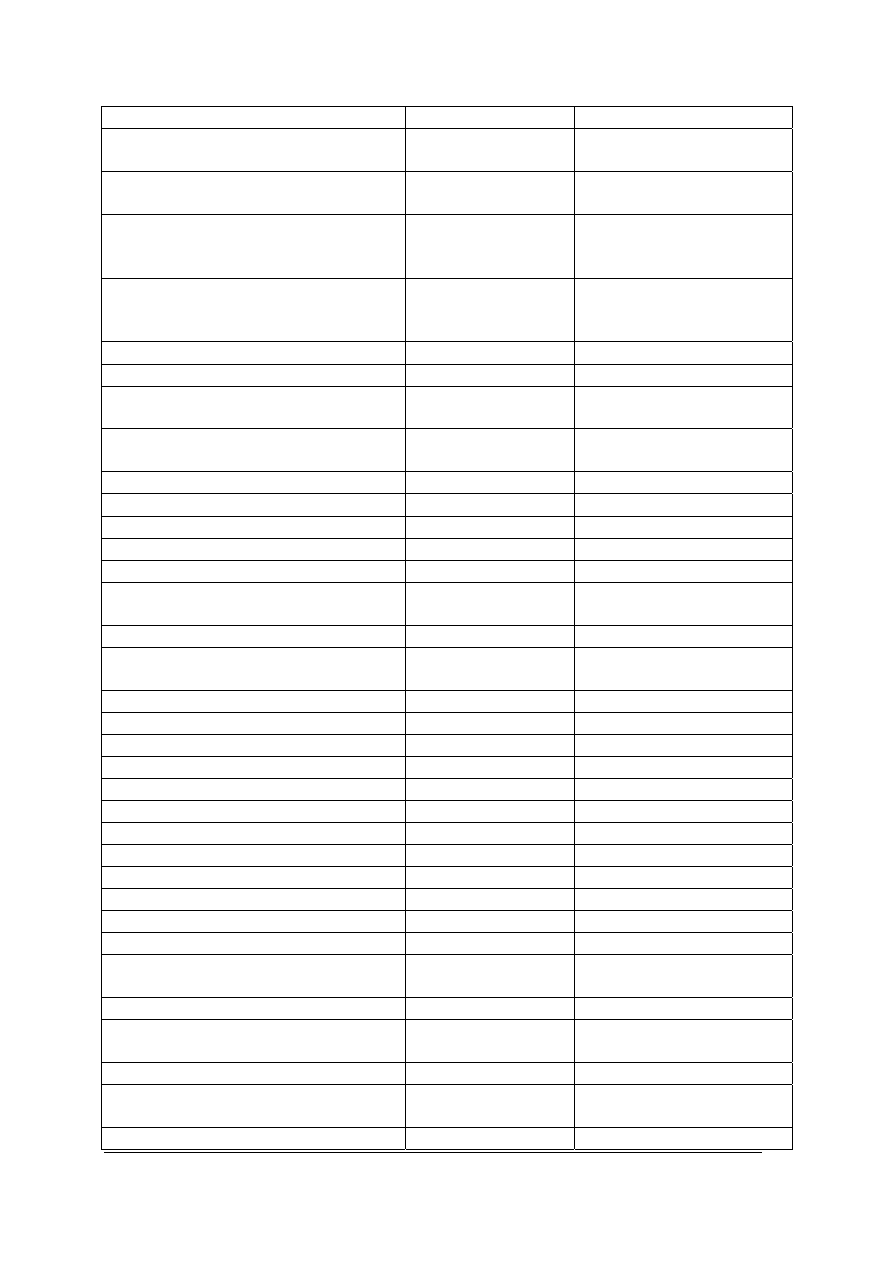

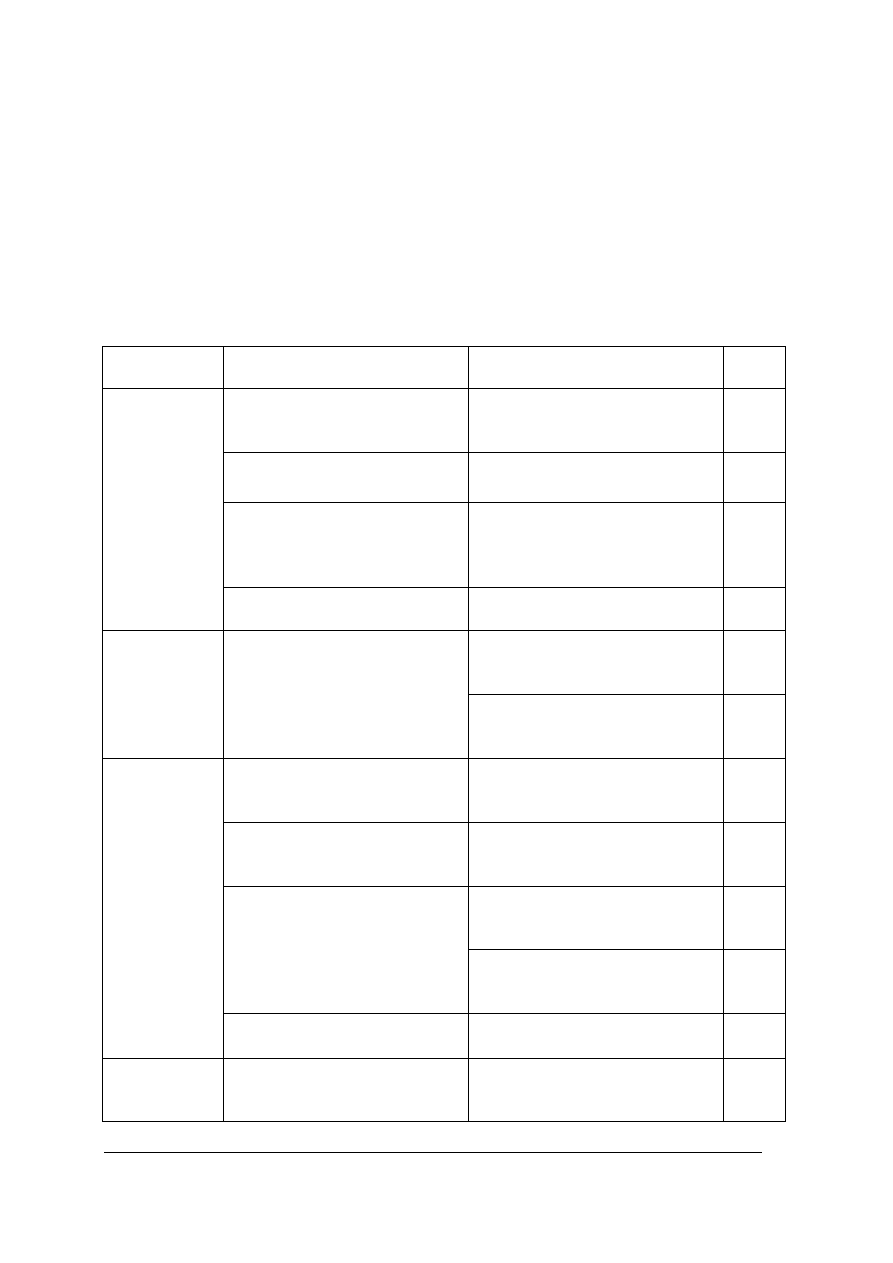

Numer i nazwa konta

Typ konta

Pozycja sprawozdania

234 Inne rozrachunki z pracownikami

Podłącz kartotekę pracowników.

bilansowe

rozrachunkowe

Aktywa B.II.2c

Pasywa B.III.2i

240 Pozostałe rozrachunki

bilansowe

rozrachunkowe

Aktywa B.II.2c

Pasywa B.III.2i

301 Rozliczenie zakupu materiałów

1 - materiały w drodze

2 - dostawy niefakturowane

bilansowe

rozrachunkowe

Aktywa B.I.1

Pasywa B.III.2d

302 Rozliczenia zakupu towarów

1 towary w drodze

2 dostawy niefakturowane

bilansowe

rozrachunkowe

Aktywa B.I.4

Pasywa B.III.2d

310 Materiały

bilansowe B.I.1

330 Towary

bilansowe B.I.4

341 Odchylenia od cen ewidencyjnych

materiałów

bilansowe B.I.1

342 Odchylenia od cen ewidencyjnych

towarów

bilansowe B.I.4

401 Amortyzacja

wynikowe B.I

402 Zużycie materiałów i energii

wynikowe B.II

403 Usługi obce

wynikowe B.III

404 Podatki i opłaty

wynikowe B.IV

405 Wynagrodzenia

wynikowe B.V

406 Ubezpieczenia społeczne i inne

świadczenia

wynikowe B.VI.

409 Pozostałe koszty rodzajowe

wynikowe B.VII

640 Rozliczenia międzyokresowe

kosztów

bilansowe B.IV

731 Sprzedaż towarów

wynikowe A.IV

732 Sprzedaż materiałów

wynikowe A.IV

741 Wartość sprzedanych towarów

wynikowe B.VIII

742 Wartość sprzedanych materiałów

wynikowe B.VIII

750 Przychody finansowe

wynikowe G

751 Koszty finansowe

wynikowe H

760 Pozostałe przychody operacyjne

wynikowe D

761 Pozostałe koszty operacyjne

wynikowe E

770 Zyski nadzwyczajne

wynikowe J.I

771 Straty nadzwyczajne

wynikowe J.II

801 Kapitał (fundusz) podstawowy

bilansowe A.I

810 Pozostałe kapitały (fundusze)

bilansowe A.IV

820 Rozliczenie wyniku finansowego

bilansowe

Saldo WN A.VII

Saldo MA A.VII

841 Rezerwy

bilansowe B.I

842 Rozliczenia międzyokresowe

przychodów

bilansowe B.IV

850 Fundusze specjalne

bilansowe B.III.3

860 Wynik finansowy

bilansowe

Saldo WN A.VIII

Saldo MA A.VIII

870 Podatek dochodowy

wynikowe L

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

3. Po utworzeniu struktury planu kont, przypisz konta do odpowiednich pozycji bilansu

i rachunków zysku i strat. Skorzystaj z podpowiedzi (kolumna nr 3 tabeli).

4. Sprawdź w planie kont, czy Twoje ustawienia zgadzają się z opisem z tabeli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Scenariusz zajęć 2

Osoba prowadząca …………………………………….…………................

Modułowy program nauczania: Technik handlowiec 341 [03]

Moduł: Finanse i rachunkowość przedsiębiorstwa handlowego 341[03].Z4

Jednostka modułowa: Obsługa systemu finansowo-księgowego 341 [03].Z4.05

Temat: Ewidencja dokumentów księgowych w systemie finansowo-księgowym.

Cel ogólny: prowadzenie ewidencji dokumentów księgowych przy użyciu

komputerowego systemu finansowo-księgowego.

Po zakończeniu zajęć edukacyjnych uczeń potrafi:

– wybrać dokumenty podlegające księgowaniu,

– zinterpretować treść ekonomiczną operacji gospodarczej odczytanej z dokumentu,

– wprowadzić dokument do systemu finansowo-księgowego,

– ewidencjonować dokumenty w systemie finansowo-księgowym zgodnie

z dekretacją.

Metody nauczania – uczenia się:

– instruktaż wprowadzający do rozwiązania postawionych zadań,

– gra symulacyjna.

Formy organizacyjne pracy uczniów:

– praca indywidualna jednolita.

Czas: 90 minut.

Środki dydaktyczne:

– zestaw wypełnionych dokumentów księgowych (dokumenty dobiera nauczyciel

dowolnie),

– instrukcja dla ucznia (nauczyciel konstruuje samodzielnie),

– stanowiska komputerowe z programem finansowo-księgowym,

– drukarka.

Przebieg zajęć:

1. Sprawy organizacyjne.

2. Przypomnienie wiadomości na temat roli dokumentów w ewidencji operacji

gospodarczych.

3. Podanie tematu i sposobu jego realizacji. Wyjaśnienie, na czym polega gra symulacyjna.

4. Rozdanie uczniom instrukcji i zestawu dokumentów księgowych.

5. Realizacja tematu:

– uczniowie zapoznają się z zadaniami do wykonania,

– uczniowie wykonują zadanie zgodnie z otrzymaną instrukcją:

• uporządkowanie dokumentacji według dat,

• wpisanie dekretacji na odwrocie dokumentów księgowych,

• wprowadzenie do programu danych z dowodów księgowych,

• sprawdzenie poprawności wprowadzonych operacji,

• przeprowadzenie operacji grupowego księgowania dokumentów,

• sporządzenie zestawienia obrotów i sald,

– nauczyciel obserwuje pracę uczniów i pomaga w rozwiązywaniu problemów.

6. Podsumowanie i ocena pracy uczniów przez nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Zakończenie zajęć

Praca domowa

Omów różnice zaobserwowane w sposobach księgowania: między odręcznym księgowaniem

na papierze, a techniką komputerową.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

– anonimowe ankiety ewaluacyjne dotyczące sposobu prowadzenia zajęć i zdobytych

umiejętności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5. ĆWICZENIA

5.1. Automatyczna instalacja i modyfikacja programu do potrzeb

przedsiębiorstwa handlowego

5.1.1. Ćwiczenia

Ćwiczenie 1

Zainstaluj dowolny program finansowo-księgowy na swoim stanowisku pracy. Po

zakończeniu procesu instalacyjnego uruchom program.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) uruchomić komputer,

2) sprawdzić, czy komputer spełnia wymagania sprzętowe programu,

3) włożyć płytę instalacyjną do napędu, poczekać na autostart lub w oknie „Mój Komputer”

otworzyć stację CD, a następnie plik startowy setup.exe lub instaluj.exe lub install.exe.

4) przeprowadzić instalację za pomocą kreatora instalacji,

5) zakończyć proces instalacji programu i opróżnić stację CD,

6) uruchomić program, klikając myszką na pulpicie skrót do programu lub wybierając

program z Menu Start.

Zalecane metody nauczania – uczenia się:

− ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe,

− płyta z programem finansowo-księgowym.

Ćwiczenie 2

Utwórz w zainstalowanym programie finansowo-księgowym firmę o następujących

danych:

Przedsiębiorstwo Handlowo-Usługowe „BIG” Spółka Akcyjna,

NIP 725-144-35-78, REGON 478743290,

91-723 Łódź, ul. Kąkolowa 46, woj. łódzkie,

tel./faks 0-42 671-23-15,

Rok obrachunkowy od 2006-01-01 do 2006-12-31.

PHU „BIG” ewidencjonuje koszty tylko w układzie rodzajowym. Statutową

działalnością jednostki gospodarczej jest handel i usługi.

Plan kont wygeneruj automatycznie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) rozpocząć pracę z programem finansowo-księgowym,

2) wybrać opcję pozwalającą na rejestrację nowej firmy,

3) wprowadzić dane identyfikacyjne firmy do odpowiednich pól okien programu,

4) zapisać wprowadzone dane,

5) automatycznie utworzyć plan kont,

6) rozpocząć pracę z nową firmą.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym.

Ćwiczenie 3

Dostosuj program finansowo-księgowy do specyfiki działalności firmy „BIG”:

− skonfiguruj konto administratora programu, dopisując swoje imię i nazwisko,

identyfikator (podaj swoje inicjały), podaj hasło BIG (nie wprowadzaj swojego hasła),

− skonfiguruj drukarkę do wydruku graficznego,

− wprowadź stopę procentową odsetek ustawowych wg stanu na dzień 2006-01-01 – 11,5%,

− ustaw metodę rozliczania VAT – zasady ogólne,

− ustaw parametry kont specjalnych, korzystając z wygenerowanego planu kont.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą „BIG”,

2) przeczytać w pomocy programu instrukcję zmiany parametrów pracy programu,

3) wprowadzić podane parametry do odpowiednich okien programu,

4) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą „BIG”

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

5.2. Kartoteki w programie finansowo-księgowym

5.2.1. Ćwiczenia

Ćwiczenie 1

Wprowadź do kartoteki kontrahentów, w programie finansowo-księgowym dane

opisujące kontrahentów PHU „BIG” S.A.:

1) Przedsiębiorstwo Produkcyjne „OMEGA”, 90-200 Pabianice, ul. Krochmalna 7,tel./fax.

0-42 654-32-32, www.omega.pl, email omega@onet.pl NIP 845-765-23-12, REGON

470982341, rachunek w banku KB 45 6789 7890 0000 0002 8760 0022,

2) Hurtownia Artykułów Chemicznych „ADAR”, 91-725 Łódź, ul. Krótka 21, tel. 0-42 634-

45-78, faks 0-42 634-46-79, email adar@interia.pl, NIP 729-67-98-432, REGON

479843275, rachunek w banku BZ WBK 42 9845 0002 5678 0000 0034 2343

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) uruchomić program finansowo-księgowy i otworzyć firmę PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję dopisywania danych do kartotek

kontrahentów,

3) otworzyć kartotekę kontrahentów,

4) wprowadzić dane identyfikacyjne kontrahentów,

5) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 2

Wprowadź do kartoteki urzędów, w programie finansowo-księgowym dane dotyczące

urzędów skarbowych i ZUS:

1) Pierwszy Urząd Skarbowy Łódź-Bałuty, ul. Zachodnia 47, 91-066 Łódź, konto bankowe

dotyczące CIT w NBP O/O Łódź 21 1010 1371 0000 4222 2100 0000.

2) Drugi Urząd Skarbowy Łódź-Bałuty, ul. Św. Teresy 105, 91-222 Łódź, konto bankowe

w NBP O/O Łódź 85 1010 1371 0000 5522 2300 0000

3) Zakład Ubezpieczeń Społecznych, 90-431 Łódź, ul Zamenhofa 2, konto bankowe w NBP

O/O Łódź 83 1010 1023 0000 2613 9510 0000

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym, z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję dopisywania danych do kartotek urzędów,

3) otworzyć kartotekę urzędów,

4) wprowadzić dane identyfikacyjne urzędów,

5) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 3

Wprowadź do kartoteki pracowników w programie finansowo-księgowym dane opisujące

pracowników PHU „BIG” S.A.

1) Jan Jacek Kowalski, syn Ryszarda i Marii, urodzony w Poznaniu 1950-03-15, PESEL

50031506735, NIP 727-671-34-12, tel. 0-42 617-25-11, zamieszkały w Łodzi 90-543, ul.

Słoneczna 6 m. 11, Drugi Urząd Skarbowy w Łodzi, pracownik posiada rachunek w PKO

S.A. III O/Łódź 43 1234 5677 0001 4421 0002 0003

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję dopisywania danych do kartotek pracowników,

3) otworzyć kartotekę pracowników,

4) wprowadzić dane identyfikacyjne pracowników,

5) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.3. Plan kont i bilans otwarcia

5.3.1. Ćwiczenia

Ćwiczenie 1

Zmodyfikuj plan kont PHU „BIG” S.A. Dopisz konta analityczne do konta „Usługi

obce”:

− usługi transportowe,

− usługi remontowe,

− usługi bankowe,

− pozostałe usługi.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat modyfikowania planu kont,

3) otworzyć plan kont,

4) dodać konta analityczne,

5) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 2

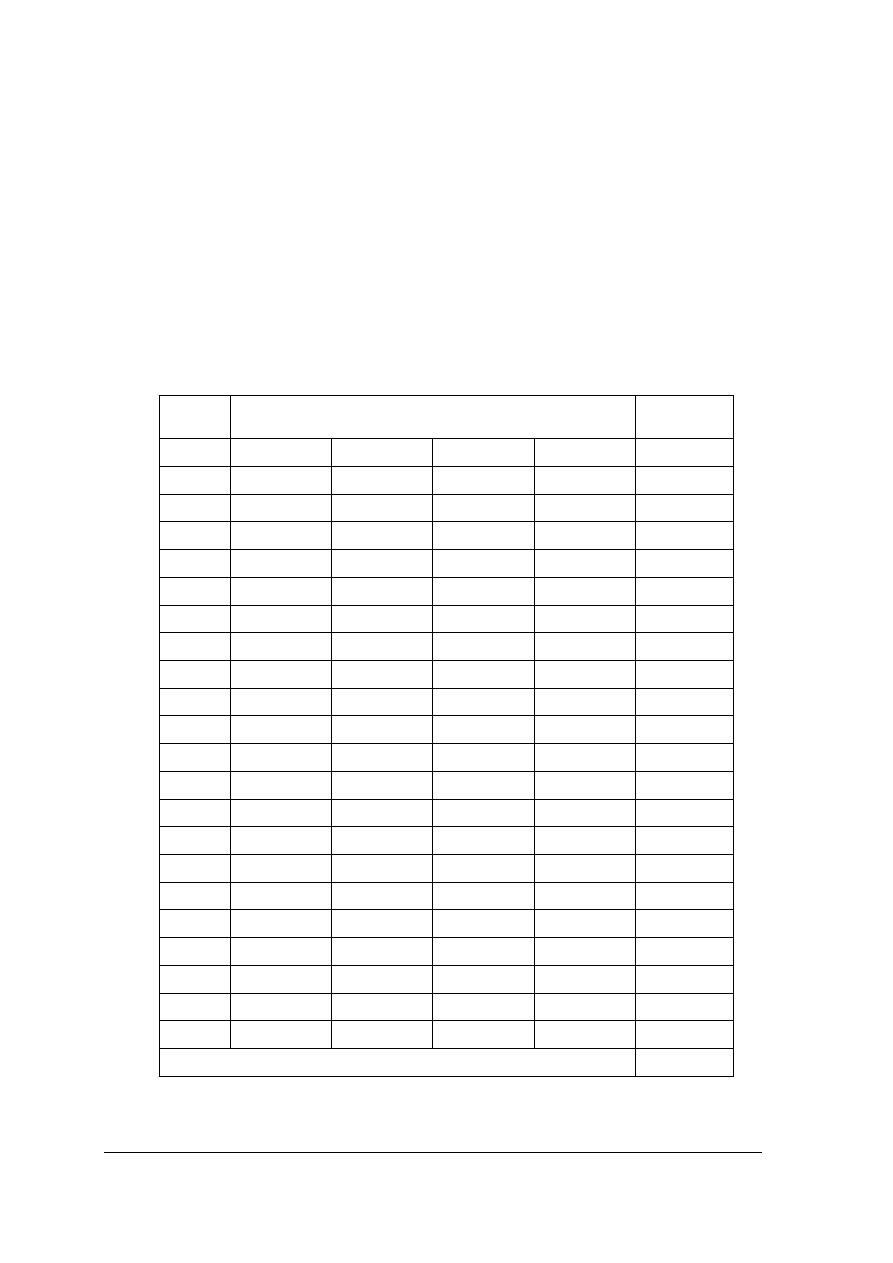

Wprowadź bilans otwarcia PHU „BIG” S.A.

Bilans sporządzony na dzień 01-01-2006 roku

Aktywa Kwota

Pasywa Kwota

Środki trwałe

− budynki i lokale

− środki transportu

Kasa

Rachunek bieżący

Rozrachunki z odbiorcami

− należność od ADAR

Materiały

− materiały biurowe

Towary

330 000,00

150 000,00

180 000,00

11 350,00

160 000,00

4 000,00

4 000,00

2 000,00

2 000,00

64 700,00

Kapitał zakładowy

Wynik finansowy

Rozrachunki

z dostawcami

− zobowiązanie wobec

OMEGA

500 000,00

70 000,00

2 050,00

2 050,00

Razem

572 050,00

Razem

572 050,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

W bilansie otwarcia występują rozrachunki z odbiorcami i dostawcami, które powstały

w poprzednim roku obrotowym. Wprowadź rozrachunki do bilansu otwarcia, podając

następujące informacje:

− dla rozrachunków z odbiorcami:

• data płatności 2006-01-15,

• data dokumentu 2005-12-29,

• rozrachunki powstały na podstawie faktury VAT nr 126/2005,

• odsetki ustawowe,

− dla rozrachunków z dostawcami:

• data płatności 2006-01-20,

• data dokumentu 2005-12-20,

• rozrachunki powstały na podstawie faktury VAT nr 214/2005,

• odsetki ustawowe.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat wprowadzania bilansu otwarcia,

3) otworzyć okno bilansu otwarcia,

4) wpisać salda początkowe podanych kont,

5) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.4. Rejestry VAT

5.4.1. Ćwiczenia

Ćwiczenie 1

Zdefiniuj w firmie PHU „BIG” S.A. rejestry zakupów VAT:

− towarów krajowych,

− środków trwałych.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat definiowania rejestrów VAT,

3) otworzyć kartotekę rejestrów,

4) dodać nowe rejestry,

5) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 2

Zdefiniuj w firmie PHU „BIG” S.A. rejestry zakupów VAT dla faktur korygujących

dotyczących zakupów towarów krajowych.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) otworzyć kartotekę rejestrów,

3) dodać nowe rejestry, zaznaczając opcję dotyczącą korekty,

4) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 3

Zdefiniuj w firmie PHU „BIG” S.A. rejestry sprzedaży VAT dla faktur zwykłych

i korygujących.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) otworzyć kartotekę rejestrów,

3) dodać nowe rejestry,

4) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

5.5. Dekretacja i księgowanie operacji gospodarczych

5.5.1. Ćwiczenia

Ćwiczenie 1

Sprawdź, czy kartoteka dokumentów programu finansowo-księgowego zawiera

następujące rodzaje dokumentów: PK, WZ, PZ, RW, LP. W przypadku braku wymienionych

dokumentów, zdefiniuj odpowiednie formularze.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat definiowania dokumentów,

3) dodać w kartotece dokumentów nowe pozycje,

4) zapisać wprowadzone dane.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 2

Dokonaj ewidencji operacji gospodarczych, które wystąpiły w PHU „BIG” S.A.

w styczniu (styczeń należy traktować jako cały rok działalności). Wprowadź dane do

programu finansowo-księgowego:

1. Faktura VAT nr 14/2006 – zakupiono towary od dostawcy OMEGA, zapłata przelewem

w ciągu 14 dni:

− wartość netto zakupionych towarów

6 000,00

− VAT 22%

1 320,00

− wartość brutto

7 320,00

2. PZ 1/2006 – przyjęto zakupione towary do magazynu w cenie zakupu netto

.............

3. Faktura VAT nr 36/2006 – zakupiono towary od nowego dostawcy END (dane

kontrahenta wpisz dowolnie), zapłata przelewem w ciągu 7 dni:

− wartość netto

7 500,00

− VAT 22%

1 650,00

− wartość brutto

9 150,00

4. PZ 2/2006 – przyjęto zakupione towary do magazynu w cenie zakupu netto

.............

5. Faktura VAT nr 1/2006 – sprzedaż towarów odbiorcy ADAR, zapłata przelewem 7 dni:

− wartość netto

9 000,00

− VAT 22%

1 980,00

− wartość brutto

10 980,00

6. WZ 1/2006 – wydanie sprzedanych towarów w cenie ewidencyjnej

6 300,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

7. WB 1 – odbiorca ADAR uregulował należność z tytułu faktury 1/2006

.............

8. RK 1/2006 (KW 1/2006) – wypłacono pracownikowi J. Kowalskiemu zaliczkę na zakup

środków czystości

500,00

9. Rozliczenie zaliczki:

− zakupione materiały przekazano do zużycia 420,00

− zwrot do kasy niewykorzystanej zaliczki z operacji 5

.............

10. Faktura VAT nr 87/2006 – zakupiono od dostawcy COMP (dane identyfikacyjne wpisz

dowolnie) zestaw komputerowy, płatność przelewem w ciągu 7 dni. Zestaw przyjęto do

użytkowania w dziale księgowości:

− wartość netto

5 400,00

− VAT 22%

1 188,00

− wartość brutto

6 588,00

11. LP nr 1/2006 – lista płac za miesiąc styczeń:

− wynagrodzenie brutto

19 000,00

− ubezpieczenia społeczne 18,71%

.............

− ubezpieczenia zdrowotne 8,75%

.............

− podatek dochodowy

1 737,00

− do wypłaty .............

12. WB 2 –wypłacono pracownikom wynagrodzenia na konta osobiste

.............

13. PK 1/2006 – naliczono składki ZUS pracodawcy 20,79%

.............

14. WB 3 – uregulowano zobowiązanie wobec dostawców:

− OMEGA z tytułu faktury nr 214/2006

2 050,00

− COMP z tytułu faktury nr 87/2006

6 588,00

15. PK 2/2006 – naliczono amortyzację środków trwałych za bieżący miesiąc

− budynki i lokale

312,50

− środki transportu

3 000,00

16. Faktura VAT nr 14/2006 – zakupiono towary od dostawcy OMEGA, zapłata przelewem

w ciągu 14 dni:

− wartość netto zakupionych towarów

4 500,00

− VAT 22%

990,00

− wartość brutto

5 490,00

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat wprowadzania nowych dokumentów,

3) dodać w kartotece kontrahentów nowe pozycje,

4) obliczyć brakujące kwoty operacji,

5) zadekretować podane operacje gospodarcze,

6) wypełnić rejestry VAT zakupu i sprzedaży na podstawie wprowadzanych faktur,

7) zapisać wprowadzone transakcje w rozrachunkach,

8) zapisać wprowadzone informacje.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 3

Przeanalizuj stan należności i zobowiązań w firmie PHU „BIG” S.A. Wystaw wezwanie

do zapłaty i zaksięguj notę odsetkową dla odbiorcy ADAR z tytułu faktury 126/2006

(rozrachunki z bilansu otwarcia).

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą

PHU „BIG” S.A,

2) otworzyć kartotekę rozrachunki wg kontrahentów,

3) przeanalizować stan należności od odbiorców,

4) wystawić monit dla należności przeterminowanych,

5) wystawić notę odsetkową dla należności przeterminowanych,

6) zapisać wystawione dokumenty.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 4

Wystaw polecenie przelewu dla dostawcy END tytułem zapłaty za fakturę VAT 36/2006.

Zadekretuj sporządzony dokument w programie finansowo-księgowym, zakładając, że

operacja ta została potwierdzona wyciągiem bankowym nr 4.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A

.

,

2) otworzyć kartotekę rozrachunki wg kontrahentów,

3) odszukać pozycję zobowiązania z tytułu wymienionej faktury,

4) wystawić polecenie przelewu,

5) zadekretować polecenie przelewu,

6) zapisać wprowadzone zmiany.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.,

− druki polecenia przelewu w przypadku braku możliwości sporządzenia go z poziomu

programu finansowo-księgowego.

Ćwiczenie 5

Wydrukuj na koniec stycznia potwierdzenie sald dla kontrahentów firmy PHU „BIG” S.A.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą

PHU „BIG” S.A.,

2) otworzyć kartotekę rozrachunki wg kontrahentów,

3) wybrać okres rozliczeniowy,

4) wystawić potwierdzenie sald,

5) wydrukować raport.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.,

− drukarka.

Ćwiczenie 6

Zaksięguj dokumenty PHU „BIG” S.A. (z ćwiczenia 2, 3 i 4), dotyczące operacji

przeprowadzonych w styczniu.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat księgowania dokumentów,

3) zaznaczyć w buforze programu pozycje przeznaczone do księgowania,

4) wydać polecenie „Księguj”.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Ćwiczenie 7

Wykonaj przeksięgowania obrotów kont wynikowych na wynik finansowy. Operację

wykonaj automatycznie, wybierając polecenie zamknięcia roku obrotowego.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat zamykania roku obrotowego,

3) wybrać polecenie zamykające rok obrotowy,

4) zamknąć rok obrotowy.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

5.6. Zestawienia i sprawozdania programu finansowo-księgowego

5.6.1. Ćwiczenia

Ćwiczenie 1

Sporządź raport zapisy konta „Rozliczenie zakupu towarów”. Zinterpretuj saldo konta.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) przeczytać w pomocy programu instrukcję na temat wykonywania raportów i zestawień,

3) wybrać polecenie wykonujące raport „Zapisy konta”,

4) przeanalizować zapisy na koncie,

5) zinterpretować saldo końcowe.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 2

Sporządź zestawienie obrotów i sald oraz dziennik księgowań za miesiąc styczeń

w firmie PHU „BIG” S.A. Uzgodnij obroty kont z zestawienia z obrotami wykazanymi

w dzienniku księgowań.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) wybrać polecenie wykonujące zestawienie „Dziennik księgowań”,

3) wybrać polecenie wykonujące zestawienie obrotów i sald,

4) wygenerować podgląd wydruku wybranych zestawień,

5) przeanalizować obroty Wn i MA.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Ćwiczenie 3

Sporządź wydruki bilansu zamknięcia oraz rachunek zysków i strat dla PHU „BIG” S.A.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) wybrać polecenie wykonujące sprawozdania finansowe,

3) wygenerować podgląd wydruku wybranych zestawień,

4) wydrukować sprawozdania.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.,

− drukarka.

Ćwiczenie 4

Sporządź wydruki rejestrów VAT za styczeń dla PHU „BIG” S.A.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) otworzyć kartotekę rejestry VAT,

3) wybrać polecenie generujące wydruk rejestrów VAT,

4) wybrać okres sprawozdawczy,

5) wygenerować podgląd wydruku rejestrów VAT,

6) przeanalizować zawartość poszczególnych rubryk rejestrów.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.

Ćwiczenie 5

Sporządź wydruki deklaracji podatkowych VAT-7 i CIT-2 za styczeń dla PHU „BIG”

S.A.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować w programie finansowo-księgowym z firmą PHU „BIG” S.A.,

2) wybrać polecenie wykonujące deklaracje podatkowe,

3) wybrać okres sprawozdawczy,

4) obliczyć wartości poszczególnych pól deklaracji,

5) wygenerować podgląd wydruku sporządzonych deklaracji,

6) sprawdzić zawartość deklaracji,

7) wydrukować deklaracje.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i zarejestrowaną firmą PHU „BIG” S.A.,

− drukarka.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

5.7. Archiwizacja danych

5.7.1. Ćwiczenia

Ćwiczenie 1

Wykonaj archiwizację danych firmy PHU „BIG” S.A.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować z programem finansowo-księgowym,

2) wybrać nośnik, na którym zapiszesz dane,

3) umieścić nośnik we właściwym napędzie,

4) przeprowadzić proces archiwizacji,

5) zweryfikować utworzone archiwum.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym,

− nośniki danych: dyskietki, płyty CD.

Ćwiczenie 2

Odtwórz dane firmy PHU „BIG” S.A. z kopii bezpieczeństwa.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować z programem finansowo-księgowym,

2) umieścić nośnik z archiwum we właściwym napędzie,

3) przeprowadzić proces dearchiwizacji,

4) sprawdzić poprawność wykonanej operacji.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym,

− kopia bezpieczeństwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

5.8. Współpraca z innymi programami

5.8.1. Ćwiczenia

Ćwiczenie 1

Utwórz w programie finansowo-księgowym firmę obsługiwaną w programie

magazynowo-sprzedażowym. Dane firmy:

Hurtownia Artykułów Chemicznych „MagChem”,

NIP 726-147-84-23; REGON 476523182,

91-852 Łódź, ul. Papierowa 26, woj. łódzkie,

bank: BZ WBK II O/Łódź nr rachunku: 42 1090 1304 0000 0001 0378 2897

tel. /faks 0-42 674-25-15, email: magchem@strefa.pl.

Hurtownia ewidencjonuje koszty tylko w układzie rodzajowym. Statutową działalnością

jednostki gospodarczej jest handel. Plan kont wygeneruj automatycznie.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować z programem finansowo-księgowym,

2) wybrać opcję pozwalającą na rejestrację nowej firmy,

3) wprowadzić dane identyfikacyjne firmy do odpowiednich pól okien programu,

4) zapisać wprowadzone dane,

5) automatycznie utworzyć plan kont,

6) rozpocząć pracę z nową firmą.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym.

Ćwiczenie 2

Uzgodnij kartoteki programu magazynowo-sprzedażowego z kartotekami programu

finansowo-księgowego.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować z programem magazynowo-sprzedażowym w firmie „MagChem”,

2) wykonać w programie magazynowo-sprzedażowym operację eksportu danych z kartotek

lub operację synchronizacji danych,

3) otworzyć w programie finansowo-księgowym firmę „MagChem”,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4) wykonać w programie finansowo-księgowym operację importu danych,

5) sprawdzić zawartość kartotek w obu programach.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i magazynowo-sprzedażowym,

− kopie bezpieczeństwa firmy „MagChem” wykonane w programie magazynowo-

sprzedażowym.

Ćwiczenie 3

Importuj dokumenty handlowe i magazynowe wystawione w hurtowni „MagChem”

z programu magazynowo-sprzedażowego do programu finansowo-księgowego.

Wskazówki do realizacji:

Przed przystąpieniem do realizacji ćwiczenia nauczyciel powinien omówić zakres

i technikę wykonania ćwiczenia.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) pracować z programem magazynowo-sprzedażowym w firmie „MagChem”,

2) wykonać w programie magazynowo-sprzedażowym operację eksportu danych z kartotek

zakupu, sprzedaży i magazynowych lub wykorzystać program integracji danych,

3) otworzyć w programie finansowo-księgowym firmę „MagChem”,

4) wykonać w programie finansowo-księgowym operację importu danych.

Zalecane metody nauczania – uczenia się:

− pokaz z objaśnieniem, ćwiczenia praktyczne.

Środki dydaktyczne:

− stanowisko komputerowe z zainstalowanym programem finansowo-księgowym

i magazynowo-sprzedażowym,

− kopie bezpieczeństwa firmy „MagChem” wykonane w programie magazynowo-

sprzedażowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test 1

Tekst dwustopniowy do jednostki modułowej „Obsługa systemu finansowo-

księgowego”

Test składa się z 22 zadań wielokrotnego wyboru, z których:

− Zadania 1 – 16 są z poziomu podstawowego,

− Zadania 17 – 22 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za rozwiązanie co najmniej 7 zadań z poziomu podstawowego,

− dostateczny – za rozwiązanie co najmniej 12 zadań z poziomu podstawowego,

− dobry – za rozwiązanie 18 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

− bardzo dobry – za rozwiązanie 20 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi:

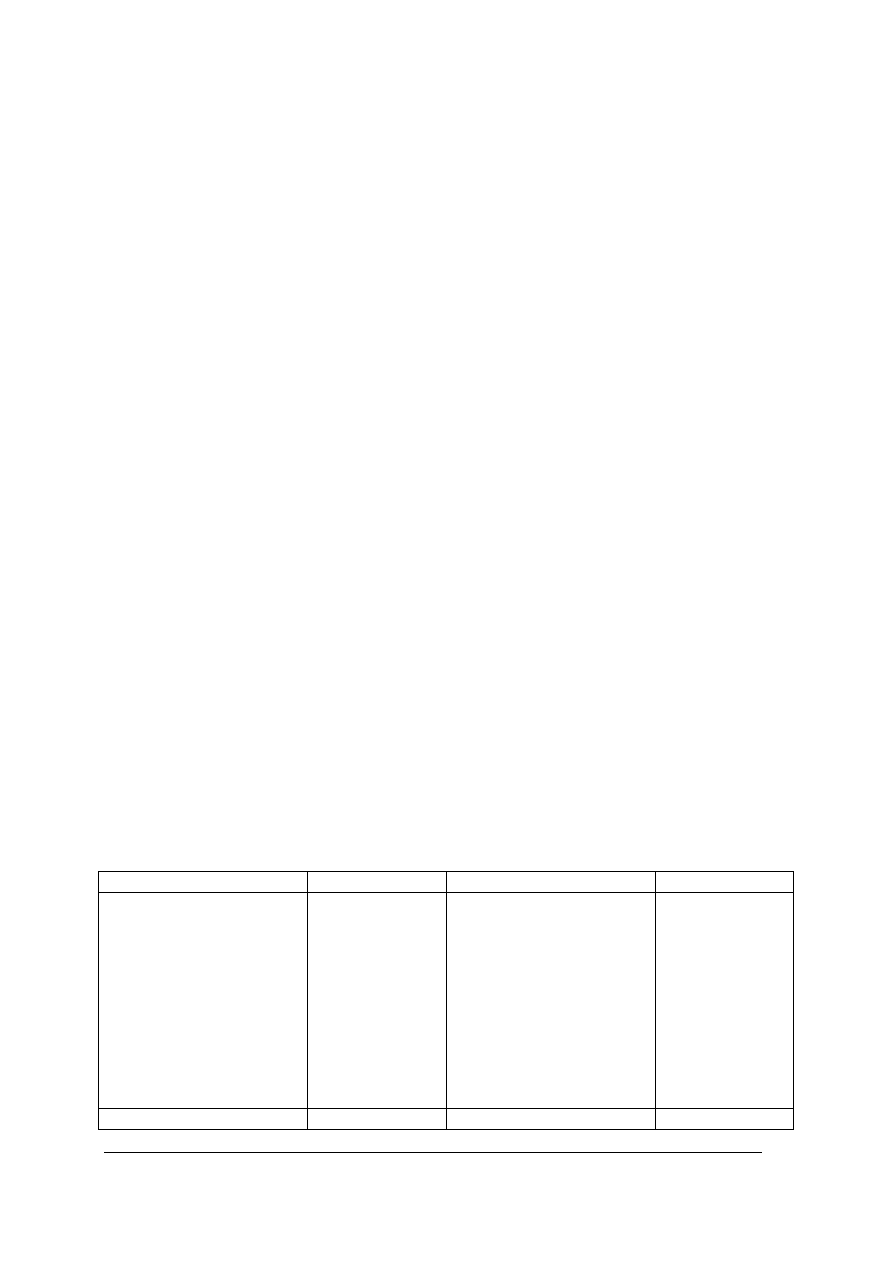

Plan testu

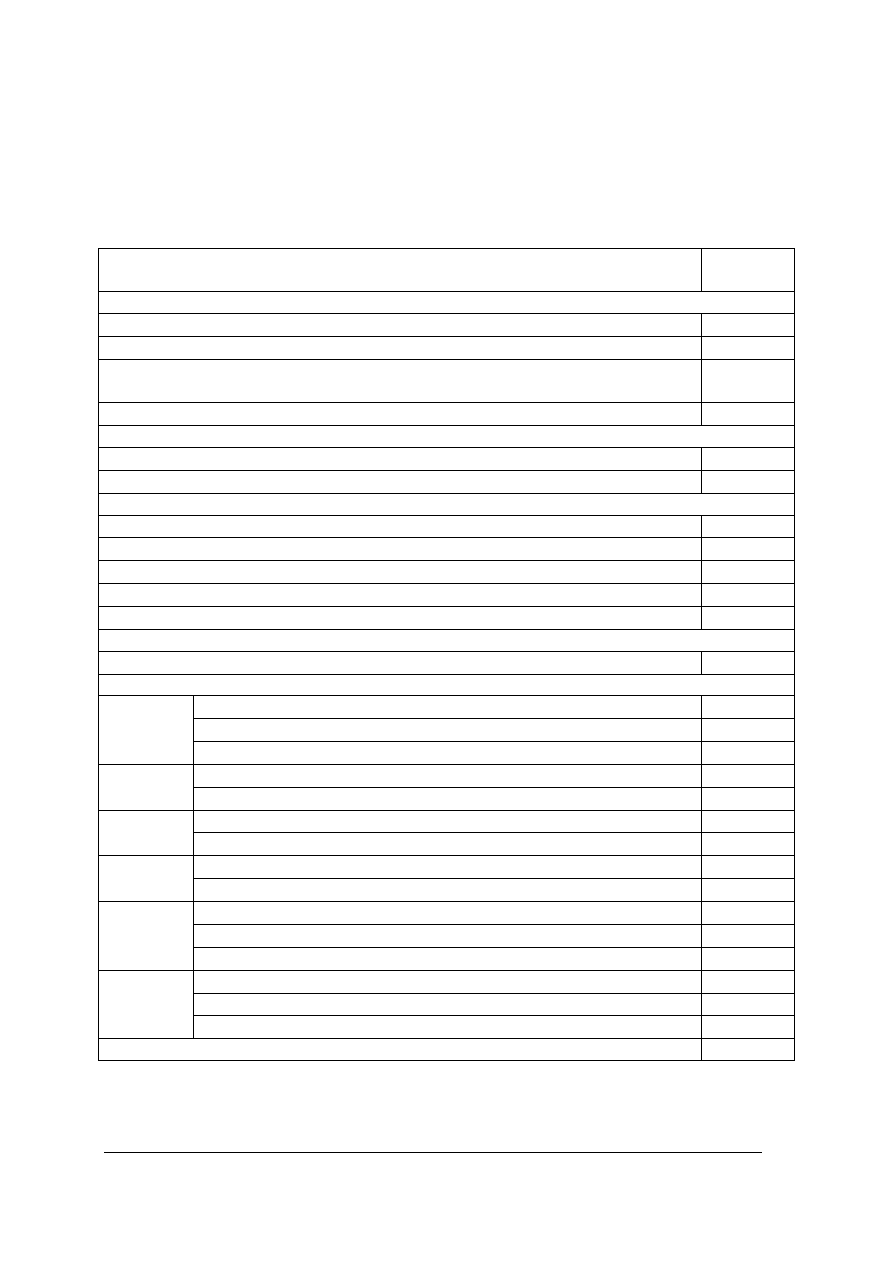

Nr zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymaga

ń

Poprawna

odpowied

ź

1 Rejestrować podmiot gospodarczy w systemie finansowo-

księgowym.

P B b

2 Określać rolę kartoteki kontrahentów.

P

A

a

3 Definiować pojęcie archiwizacja danych.

P

A

d

4 Stosować przepisy o podatku VAT.

P

C

a

5 Wskazywać warunki legalnego użytkowania programów.

P

A

b

6 Wskazywać powiązanie kartotek w programie F-K z ewidencją

analityczną.

P B b

7 Konfigurować program F-K zgodnie z potrzebami firmy.

P

C

c

8 Określać cechy ewidencji księgowej. P

A

a

9 Określać przeznaczenie programów finansowo-księgowych. P

A

c

10 Poprawiać błędy księgowe w zapisach księgowych. P

B

c

11 Sporządzać wezwania do zapłaty. P

C

b

12 Określać powiązania rozrachunków z kontami księgowymi. P

B

d

13 Powiązać nazwę deklaracji z formą podatku.

P A c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Nr zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymaga

ń

Poprawna

odpowied

ź

14 Określać zasady funkcjonowania konta „Wynik finansowy”.

P

B

a

15 Powiązać system ewidencji kosztów z planem kont.

P

B

c

16 Określać rodzaje raportów w programie F-K.

P

B

a

17 Określać funkcje kont specjalnych w programie F-K.

PP

C

c

18 Dekretować fakturę VAT sprzedaży towarów.

PP

C

a

19 Dekretować dowód WZ w jednostce handlowej.

PP

C

a

20 Dodawać konta analityczne do planu kont w programie F-K.

PP

C

b

21 Dodawać konta wynikowe w programie F-K.

PP

C

b

22 Dekretować fakturę VAT zakupu towarów.

PP

C

a

Przebieg testowania

INSTRUKCJA DLA NAUCZYCIELA

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań podanych w zestawie.

4. Zapoznaj uczniów z zasadami punktowania zadań.

5. Omów z uczniami sposób udzielania odpowiedzi.

6. Zapewnij uczniom możliwość samodzielnej pracy.

7. Rozdaj uczniom zestawy zadań testowych i karty odpowiedzi.

8. Podaj czas przeznaczony na rozwiązanie testu.

9. Kilka minut przed zakończeniem sprawdzianu przypomnij uczniom o zbliżającym się

czasie zakończenia testu.

10. Zbierz karty odpowiedzi oraz zestawy zadań testowych.

11. Sprawdź wyniki.

12. Przeprowadź analizę uzyskanych wyników.

13. Ustal wnioski do dalszego postępowania.

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 22 zadania o różnym stopniu trudności. Są to zadania wielokrotnego

wyboru.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. Tylko jedna odpowiedź jest prawidłowa.

6. W przypadku pomyłki należy błędną odpowiedź otoczyć kółkiem, a następnie ponownie

zakreślić prawidłową odpowiedź.

7. Na rozwiązanie testu masz 45 minut.

8. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

Powodzenia!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Materiały dla ucznia

− instrukcja,

− zestaw zadań testowych,

− karta odpowiedzi.

ZESTAW ZADAŃ TESTOWYCH

1. Zakładanie firmy w programie finansowo-księgowym polega na:

a) wpisaniu do elektronicznej karty aktywacyjnej danych firmy, która zakupiła

oprogramowanie,

b) wpisaniu do systemu danych identyfikacyjnych jednostki gospodarczej obsługiwanej

przez program,

c) wpisaniu do systemu danych identyfikacyjnych biura rachunkowego, prowadzącego

nasze rozliczenia,

d) wpisaniu do systemu danych identyfikacyjnych podmiotów współpracujących z naszą

jednostką.

2. Kartoteki kontrahentów służą do:

a) ewidencjonowania i zarządzania informacjami o partnerach handlowych

przedsiębiorstwa,

b) ewidencjonowania i zarządzania informacjami o urzędach i instytucjach,

c) ewidencjonowania i zarządzania informacjami o pracownikach przedsiębiorstwa,

d) ewidencjonowania i zarządzania informacjami o dostawcach towarów.

3. Archiwizacja danych zawartych w programie komputerowym jest:

a) procesem przechowywania dokumentów,

b) procesem dołączania danych firmy,

c) procesem odtwarzania danych firmy,

d) procesem tworzenia kopii zapasowej.

4. Deklaracja podatkowa VAT-7 tworzona jest na podstawie zapisów w:

a) rejestrze zakupów i sprzedaży VAT,

b) podatkowej księdze przychodów i rozchodów,

c) ewidencji przychodów i kosztów,

d) kartotece towarów i usług.

5. Warunkiem legalnego użytkowania programu finansowo-księgowego jest posiadanie:

a) koncesji,

b) licencji,

c) zezwolenia,

d) paragonu.

6. Kartoteki urzędów w programie finansowo-księgowym stanowią ewidencję analityczną

do konta:

a) rozrachunki z pracownikami,

b) rozrachunki publicznoprawne,

c) rozrachunki z odbiorcami,

d) rozrachunki z dostawcami.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

7. Konfigurując program finansowo-księgowy do pracy, należy między innymi wprowadzić:

a) zestawienie obrotów i sald,

b) dziennik księgowań,

c) bilans otwarcia,

d) bilans próbny.

8. Program finansowo-księgowy zapewnia księgowanie dokumentów w ujęciu:

a) wartościowym,

b) ilościowym,

c) ilościowo-wartościowym,

d) jakościowo-wartościowym.

9. Programy finansowo-księgowe umożliwiają prowadzenie:

a) podatkowej księgi przychodów i rozchodów,

b) karty wynagrodzeń pracowników,

c) ksiąg handlowych,

d) uproszczonych form ewidencji.

10. W programie finansowo-księgowym błędy w zaksięgowanych dokumentach możemy

poprawiać w następujący sposób:

a) edytować dokument i poprawić błędny zapis,

b) usunąć błędny dokument i wprowadzić go ponownie,

c) zaksięgować nowy dokument stornujący,

d) skorygować błąd na wydruku.

11. Program finansowo-księgowy umożliwia wystawienie monitu tylko do:

a) zobowiązania przeterminowanego,

b) należności przeterminowanej,

c) zobowiązania rozliczonego,

d) należności rozliczonej.

12. Rozrachunki w dokumencie wprowadzamy wtedy, gdy operacje gospodarcze księgujemy

na kontach:

a) zespołu 4,

b) zespołu 1,

c) zespołu 7,

d) zespołu 2.

13. Program finansowo-księgowy umożliwia sporządzenie deklaracji podatku dochodowego:

a) NIP-1,

b) PIT-11,

c) CIT-2,

d) PIT-37.

14. W programie finansowo-księgowym konto „Wynik finansowy” jest:

a) naliczane przez program i odnoszone do rachunku zysków i strat automatycznie,

b) naliczane przez program i odnoszone do deklaracji podatku dochodowego,

c) naliczane przez użytkownika i odnoszone do rachunku przepływów pieniężnych,

d) naliczane przez użytkownika i odnoszone do rachunku zysków i strat.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

15. Automatyczne księgowanie równoległe wystąpi w przypadku ewidencji kosztów:

a) tylko w zespole 4,

b) tylko w zespole 5,

c) w zespole 4 i 5 jednocześnie,

d) w zespole 4 i 7 jednocześnie.

16. Do raportów programu finansowo-księgowego związanych z zapisami na kontach

zaliczamy:

a) zestawienie obrotów i sald,

b) deklaracje podatkowe,

c) plan kont,

d) informacja dodatkowa.

17. Konta specjalne w programie finansowo-księgowym służą do:

a) rozliczania różnic inwentaryzacyjnych powstałych podczas rozliczania stanu

magazynu,

b) rozliczania różnic kursowych powstających podczas rozliczania rozrachunków

z kontrahentami krajowymi,

c) rozliczania różnic kursowych powstających podczas rozliczania rozrachunków

walutowych,

d) rozliczania różnic inwentaryzacyjnych powstałych w kasie jednostki gospodarczej.

18. Faktura VAT dotycząca sprzedanych towarów – płatność przelewem może mieć

następujące dekretowanie:

a) Wn „Rozrachunki z odbiorcami”, Ma „Sprzedaż towarów”, Ma „VAT należny”,

b) Wn „Rozrachunki z odbiorcami”, Ma „Sprzedaż towarów”, Ma „VAT naliczony”,

c) Wn „Rozrachunki z dostawcami”, Ma „Sprzedaż towarów”, Ma „VAT należny”,

d) Wn „Rozrachunki z dostawcami”, Ma „Sprzedaż towarów”, Ma „VAT naliczony”.

19. Dokument WZ – rozchód z magazynu sprzedanych towarów zaksięgujemy:

a) Wn „Wartość sprzedanych towarów wg cen zakupu”, Ma „Towary”,

b) Wn „Towary”, Ma „Wartość sprzedanych towarów wg cen zakupu”,

c) Wn „Rozliczenie zakupu towarów”, Ma „Towary”,

d) Wn „Towary”, Ma „Rozliczenie zakupu towarów”.

20. Konta analityczne w programie finansowo-księgowym możemy dodać do wskazanego

konta syntetycznego, tylko wtedy gdy:

a) konto syntetyczne zawiera zapisy księgowe,

b) konto syntetyczne nie zawiera zapisów księgowych,

c) konto syntetyczne jest zamknięte,

d) konto syntetyczne ma przypisany okres sprawozdawczy.

21. Dodając w planie kont konto wynikowe, należy określić jego miejsce w:

a) bilansie jednostki gospodarczej,

b) rachunku zysków i strat,

c) rachunku przepływów pieniężnych,

d) informacji dodatkowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

22. Fakturę VAT zakupu towarów – płatność przelewem zadekretujemy w następujący

sposób:

a) Wn „Rozliczenie zakupu towarów”, Wn „VAT naliczony”, Ma „Rozrachunki z dostawcami”,

b) Wn „Rozliczenie zakupu towarów”, Wn „VAT należny”, Ma „Rozrachunki z dostawcami”,

c) Wn „Rozliczenie zakupu towarów”, Wn „VAT naliczony”, Ma „Rozrachunki z odbiorcami”,

d) Wn „Rozliczenie zakupu materiałów”, Wn „VAT należny”, Ma „Rozrachunki z dostawcami”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

KARTA ODPOWIEDZI

Imię i nazwisko ......................................................................................................................

Obsługa systemu finansowo-księgowego

Zaznacz poprawną odpowiedź, w odpowiednią kratkę wstaw znak X.

Nr

zadania

Odpowiedź Punktacja

1

a b c d

2

a b c d

3

a b c d

4

a b c d

5

a b c d

6

a b c d

7

a b c d

8

a b c d

9

a b c d

10

a b c d

11

a b c d

12

a b c d

13

a b c d

14

a b c d

15

a b c d

16

a b c d

17

a b c d

18

a b c d

19

a b c d

20

a b c d

21

a b c d

22

a b c d

Razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

Test 2 – próba pracy

Wykonaj w systemie finansowo-księgowym następujące zadania:

1. Zarejestruj firmę:

Zakład Przemysłu Cukierniczego LIZAK w Łodzi, kod 91-729, ul. Słodka 42,

tel. 0-42 634-23-78, faks 0-42 634-65-90.

Początek roku obrachunkowego: Rok-01-01.

Regon: 789056780, NIP: 726-908-34-12.

Rachunek kosztów: Tylko konta zespołu 4.

Struktura własności: Spółka z o.o.

Typ prowadzonej działalności: handlowa.

2. Do kartoteki wprowadź dane:

Odbiorcy:

Sklep Cukierniczy DROPS 90-342 Bedoń ul. Kwiatowa 32, tel. 0-42 823-90-21

REGON 742051253, NIP 543-098-78-34

Rachunek bankowy BRE 12896534-789-270-4

Dostawcy:

Cukrownia „MIKI” 94-568 Wrocław ul. Słodka 47, tel. 0-71 567-90-87

REGON123654789; NIP 456-895-32-12

Rachunek bankowy: BIG 1459267856124-1589-271

3. Wprowadź bilans otwarcia:

Aktywa Kwota

Pasywa

Kwota

Budynki

Długoterminowe papiery wartościowe

Towary

Kasa

Bieżący rachunek bankowy

Rozrachunki z odbiorcami DROPS

3 000,00

500,00

1 200,00

1 000,00

800,00

500,00

Kapitał zakładowy

Rozrachunki z dostawcami MIKI

6 000,00

1 000,00

Razem

7 000,00 Razem

7 000,00

W rozrachunkach data płatności: dzisiejsza, nr 10/BO

Data dokumentu: Rok-01-01

4. Zdefiniuj dokumenty o następujących symbolach:

KP – Kasa Przyjmie

KW – Kasa Wypłaci

PK – Polecenie Księgowania

5. Zaksięguj operacje gospodarcze (jako nr dokumentu podaj numer operacji gospodarczej,

data bieżąca):

1) WB – Otrzymano od sklepu DROPS należność za rachunek nr 10/BO

300,00

2) KP – Pobrano gotówkę z banku do kasy

100,00

3) KW – Zakupiono za gotówkę towary

900,00

4) PK

– Naliczono amortyzację za bm.

90,00

5) WB – Otrzymano od sklepu DROPS należność za rachunek nr 10/BO

200,00

6) WB – Uregulowano zobowiązanie wobec dostawcy MIKI

500,00

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Punktacja zadań 0 lub 1 punkt

Za każdą prawidłowo wykonaną czynność uczeń otrzymuje 1 punkt. Za źle wykonaną

czynność lub jej brak uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający - za uzyskanie 11 – 13 punktów,

− dostateczny - za uzyskanie 14 – 18 punktów

− dobry - za uzyskanie 19 – 23 punktów

− bardzo dobry - za uzyskanie 24 – 27 punktów.

Klucz punktowania

Sprawdzana

umiejętność

Oceniane czynności Kryterium

oceny

Punkty

Uczeń wprowadza dane

adresowe firmy obsługiwanej w

programie.

Uczeń wpisał bezbłędnie

nazwę, adres, telefon, fax., NIP,

REGON.

1

Uczeń określa dane roku

obrachunkowego.

Uczeń bezbłędnie określił

długość roku obrotowego.

1

Uczeń wprowadza formę

prawną, rodzaj działalności,

sposób ewidencji kosztów.

Uczeń bezbłędnie wprowadził

informacje o formie prawnej,

rodzaju działalności i sposobie

ewidencji kosztów.

1

Zakładanie

firmy w

programie

finansowo-

księgowym

Uczeń generuje automatycznie

plan kont.

Uczeń wygenerował plan kont.

1

Uczeń wpisał bezbłędnie do

kartoteki nazwę, adres, NIP

odbiorcy.

1

Uzupełnianie

kartotek

Uczeń wprowadza dane

kontrahenta, dodając je do

kartoteki.

Uczeń wpisał bezbłędnie do

kartoteki nazwę, adres, NIP

dostawcy.

1

Uczeń wprowadza salda

początkowe kont aktywnych.

Uczeń bezbłędnie wprowadził

salda początkowe kont

aktywnych.

1

Uczeń wprowadza salda

początkowe kont pasywnych.

Uczeń bezbłędnie wprowadził

salda początkowe kont

pasywnych.

1

Uczeń bezbłędnie wprowadził

rozrachunki do konta rozrachunki

z odbiorcami.

1

Uczeń wprowadza rozrachunki

w bilansie otwarcia.

Uczeń bezbłędnie wprowadził

rozrachunki do konta rozrachunki

z dostawcami.

1

Wprowadzanie

bilansu

otwarcia

Uczeń księguje bilans otwarcia.

Uczeń zaksięgował bilans

otwarcia.

1

Definiowanie

symboli

dokumentów

Uczeń definiuje symbole

dokumentów KP, KW, PK

Uczeń bezbłędnie zdefiniował

symbole dokumentów KP, KW,

PK.

1

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

Sprawdzana

umiejętność

Oceniane czynności Kryterium

oceny

Punkty

Uczeń prawidłowo wybrał typ

dokumentu i prawidłowo

wypełnił część opisową

dokumentu: data, treść operacji,

nr dokumentu

1

Uczeń wybrał właściwe konta

i właściwe strony kont.

1

Uczeń ewidencjonuje operację

1

Uczeń rozliczył należność od

odbiorcy.

1

Uczeń prawidłowo wybrał typ

dokumentu i prawidłowo

wypełnił część opisową

dokumentu.

1

Uczeń ewidencjonuje operację

2

Uczeń wybrał właściwe konta

i właściwe strony kont.

1

Uczeń prawidłowo wybrał typ

dokumentu i prawidłowo

wypełnił część opisową

dokumentu.

1

Uczeń ewidencjonuje operację

3

Uczeń wybrał właściwe konta

i właściwe strony kont.

1

Uczeń prawidłowo wybrał typ

dokumentu i prawidłowo

wypełnił część opisową

dokumentu.

1

Uczeń ewidencjonuje operację

4

Uczeń wybrał właściwe konta

i właściwe strony kont.

1

Uczeń prawidłowo wybrał typ

dokumentu i prawidłowo

wypełnił część opisową

dokumentu.

1

Uczeń wybrał właściwe konta

i właściwe strony kont.

1

Uczeń ewidencjonuje operację

5

Uczeń rozliczył należność od

odbiorcy.

1

Uczeń prawidłowo wybrał typ

dokumentu i prawidłowo

wypełnił część opisową

dokumentu.

1

Uczeń wybrał właściwe konta

i właściwe strony kont

1

Ewidencjonowanie operacji gospodarczych

Uczeń ewidencjonuje operację

6

Uczeń rozliczył zobowiązanie

wobec dostawcy

1

Razem

punkty

27

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

KARTA OBSERWACJI

Imię i nazwisko ................................................................................................................

Obsługa systemu finansowo-księgowego

Sprawdzane umiejętności i kryteria wykonania czynności

Uzyskane

punkty

1.

Zakładanie firmy w programie finansowo-księgowym:

− uczeń wpisał bezbłędnie nazwę, adres, tel., fax., NIP, REGON firmy,

− uczeń bezbłędnie określił długość roku obrotowego,

− uczeń bezbłędnie wprowadził informacje o formie prawnej, rodzaju

działalności i sposobie ewidencji kosztów,

− uczeń wygenerował plan kont.

2. Uzupełnianie kartotek:

− uczeń wpisał bezbłędnie do kartoteki nazwę, adres, NIP odbiorcy,

− uczeń wpisał bezbłędnie do kartoteki nazwę, adres, NIP dostawcy.

3. Wprowadzanie bilansu otwarcia:

− uczeń bezbłędnie wprowadził salda początkowe kont aktywnych,

− uczeń bezbłędnie wprowadził salda początkowe kont pasywnych,

− uczeń bezbłędnie wprowadził rozrachunki do konta rozrachunki z odbiorcami,

− uczeń bezbłędnie wprowadził rozrachunki do konta rozrachunki z dostawcami,

− uczeń zaksięgował bilans otwarcia.

4. Definiowanie symboli dokumentów:

− uczeń bezbłędnie zdefiniował symbole dokumentów KP, KW, PK.

5. Ewidencjonowanie operacji gospodarczych:

− uczeń bezbłędnie określił typ dokumentu i wypełnił część opisową,

− uczeń wybrał właściwe konta i właściwe strony kont,

Operacja 1

− uczeń rozliczył należność od odbiorcy.

− uczeń bezbłędnie określił typ dokumentu i wypełnił część opisową,

Operacja 2

− uczeń wybrał właściwe konta i właściwe strony kont.

− uczeń bezbłędnie określił typ dokumentu i wypełnił część opisową,

Operacja 3

− uczeń wybrał właściwe konta i właściwe strony kont.

− uczeń bezbłędnie określił typ dokumentu i wypełnił część opisową,

Operacja 4

− uczeń wybrał właściwe konta i właściwe strony kont.

− uczeń bezbłędnie określił typ dokumentu i wypełnił część opisową,

− uczeń wybrał właściwe konta i właściwe strony kont,

Operacja 5

− uczeń rozliczył należność od odbiorcy.

− uczeń bezbłędnie określił typ dokumentu i wypełnił część opisową,

− uczeń wybrał właściwe konta i właściwe strony kont,

Operacja 6

− uczeń rozliczył zobowiązanie wobec dostawcy.

Łączna liczba uzyskanych punktów

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

Przebieg testowania

INSTRUKCJA DLA NAUCZYCIELA

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów ze sposobem testowania próba pracy oraz z zasadami punktowania.

4. Omów z uczniami sposób wykonania zadania typu próba pracy.

5. Zapewnij uczniom możliwość samodzielnej pracy – 1 uczeń przy jednym stanowisku

komputerowym.

6. Rozdaj uczniom zadania próba pracy.

7. Podaj czas przeznaczony na rozwiązanie zadania.

8. Kilka minut przed zakończeniem sprawdzianu przypomnij uczniom o zbliżającym się

czasie zakończenia zadania.

9. Wpisz do karty obserwacji wyniki przeprowadzonego testowania.

10. Przeprowadź analizę uzyskanych wyników.

11. Opracuj wnioski do dalszego postępowania, mającego na celu eliminowanie niepowodzeń

dydaktycznych.

INSTRUKCJA DLA UCZNIA

1. Przeczytaj uważnie instrukcję.

2. Przeczytaj treść zadania.

3. Test próba pracy oceniany jest według punktacji określającej czynności wykonywane

podczas testowania i ich prawidłowość.

4. Na rozwiązanie zadania masz 90 minut.

5. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

6. Po zakończeniu pracy zaprezentuj efekty swojej pracy.

Powodzenia!

Materiały dla ucznia

− instrukcja,

− zadanie testowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

7. LITERATURA

1. Kuczyńska-Cesarz A., Cesarz T.: Rachunkowość zbiór zadań z rozwiązaniami. Difin,

Warszawa 2004

2. Tomczak M.: Symfonia rachunkowość komputerowa. Mikom, Warszawa 2001

3. Ustawa o rachunkowości z dnia 29 września 1994 r., z późniejszymi zmianami. Dz.U.

Nr 76 z 2002 r., poz.694

4. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług, z późniejszymi zmianami.

Dz.U. nr 54 z 2004 r., poz. 535

Wyszukiwarka

Podobne podstrony:

17 Obsługa systemu finansowo księgowego

17 Obsługa systemu finansowo księgowego

System finansowy w Polsce 2

Wykład 3 System finansowy

Czwarta droga Ulepszony system finansow osobistych

Planowanie systemow projekt 053 Nieznany

105 15 Czynniki cyrkulacyjne ks Nieznany (2)

W1 System finansowy panstwa

17 03 2014 Jaskowskaid 17194 Nieznany (2)

48 USTAWA o systemie oceny zgo Nieznany (2)

17 steering system

organizacja sektora finansow pu Nieznany

17 02 2011 2id 17062 Nieznany (2)

1 MSG i system GSid 8585 Nieznany (2)

Jak postawic system w 5 min prz Nieznany

obsluga klienta w procesie sprz Nieznany

Załącznik A4-Oświadczenie Wnioskodawcy, OŚ, sem II 1 SOWiG, Systemy Finansowania Ochrony Środowiska

więcej podobnych podstron