1

Dr hab. Bożena Kołosowska, prof. WSB

Analiza i cena kondycji ekonomiczno-finansowej przedsiębiorstwa

Zagadnienia:

1. Czym jest analiza i jej zakres i cele.

2. Źródła informacji niezbędne i potrzebne do przeprowadzenia analizy.

3. Sprawozdania finansowe: bilans, rachunek zysków i strat, sprawozdanie z przepływów

środków pieniężnych.

4. Analiza bilansu i rachunku zysków i strat.

5. Analiza wskaźnikowa.

Istota analizy, zakres, cele. Miejsce analizy finansowej w analizie ekonomicznej.

Def. Analiza to metoda poznawania złożonych zjawisk gospodarczych, poprzez ich podział

na elementy proste oraz zbadanie powiązań, w szczególności zależności przyczynowo-

skutkowych.. Jest ona instrumentem, który służy do poznania rzeczywistości gospodarczej,

przebiegu i rezultatów procesów gospodarczych.

Różne definicje analizy ekonomicznej

1) analiza ekonomiczna: to analiza stanów i procesów ekonomicznych w

przedsiębiorstwie,

2) to dyscyplina naukowa dotycząca zespołu metod umożliwiających stawianie diagnoz

gospodarczych w przedsiębiorstwach,

3) to opracowanie diagnostyczne (dokument) lub czynności zmierzające do postawienia

diagnozy gospodarczej.

Miejsce analizy finansowej w systemie analiz

Analiza działalności przedsiębiorstwa w warunkach gospodarki rynkowej powinna

obejmować:

- analizę otoczenia przedsiębiorstwa,

- analizę ekonomiczną.

Analiza

otoczenia

dotyczy bieżących i przyszłych warunków funkcjonowania

przedsiębiorstwa, ma na celu rozpoznanie szans i uwzględnienie ryzyka związanego z

otoczeniem oraz określenie na tej podstawie silnych i słabych punktów przedsiębiorstwa.

Analiza rynku to

- badanie popytu na produkty i usługi , badanie sposobów ich dostaw, dystrybucji,

- ocena segmentacji rynku, z uwzględnieniem jego charakterystyki demograficznej,

geograficznej, psychologicznej .

- wymagania rynku, przewidywanych trendów, zmian w rozmiarach popytu rynkowego,

dystrybucji, kierowania nowych segmentów, zanikanie starych.

Analiza konkurencji: identyfikacja głównych konkurentów.

Analiza otoczenia pozwala na określenie czynników kształtujących wyniki ekonomiczne

przedsiębiorstwa, w większości niezależnych od jego pracy.

Zasadniczą jednak częścią analizy działalności przedsiębiorstwa obrazującą te wyniki jest

analiza ekonomiczna. Obejmuje ona dwa działy:

a) analizę finansową,

b) analizę techniczno-ekonomiczną.

2

Powiązania pomiędzy analizami

Analiza finansowa

W obecnej praktyce analiza finansowa jest tą częścią analizy ekonomicznej, która stanowi

najwyższy stopień jej uogólnienia. Obejmuje bowiem zagadnienia związane z całokształtem

działalności przedsiębiorstwa, tj. sytuację majątkową oraz finansową (położenie i pewność

finansową), analizę wzrostu i pozycji finansowej przedsiębiorstwa. Wynik finansowy i

związaną z tym ocenę efektywności gospodarczej – rentowności oraz koszty i przychody.

Pozwala na szybki pomiar i ocenę sytuacji finansowej oraz wyników. Dzięki tym walorom, a

także ze względu na duże zapotrzebowanie w otoczeniu przedsiębiorstwa na syntetyczne,

zrozumiałe względnie porównywalne informacje finansowe, analiza finansowa znajduje

powszechne zastosowanie w życiu gospodarczym.

Przedmiot i zakres analizy finansowej w gospodarce rynkowej nie ma jednolitego charakteru,

gdyż zależy to m.in. od:

- podmiotu sporządzającego analizę,

- od celu badań,

- statusu prawnego badanej jednostki,

- obowiązujących w danym kraju i czasie zasad prowadzenia rachunkowości,

przeprowadzania inwentaryzacji oraz sporządzania, weryfikacji i publikowania lub

udostępniania rocznej sprawozdawczości finansowej j. gospodarczej

Zadaniem analizy finansowej jest ocena finansowej strony działalności przedsiębiorstwa nie

tylko w stosunku do założeń planu, w stosunku do okresów ubiegłych i kierunków przyszłych

działań.

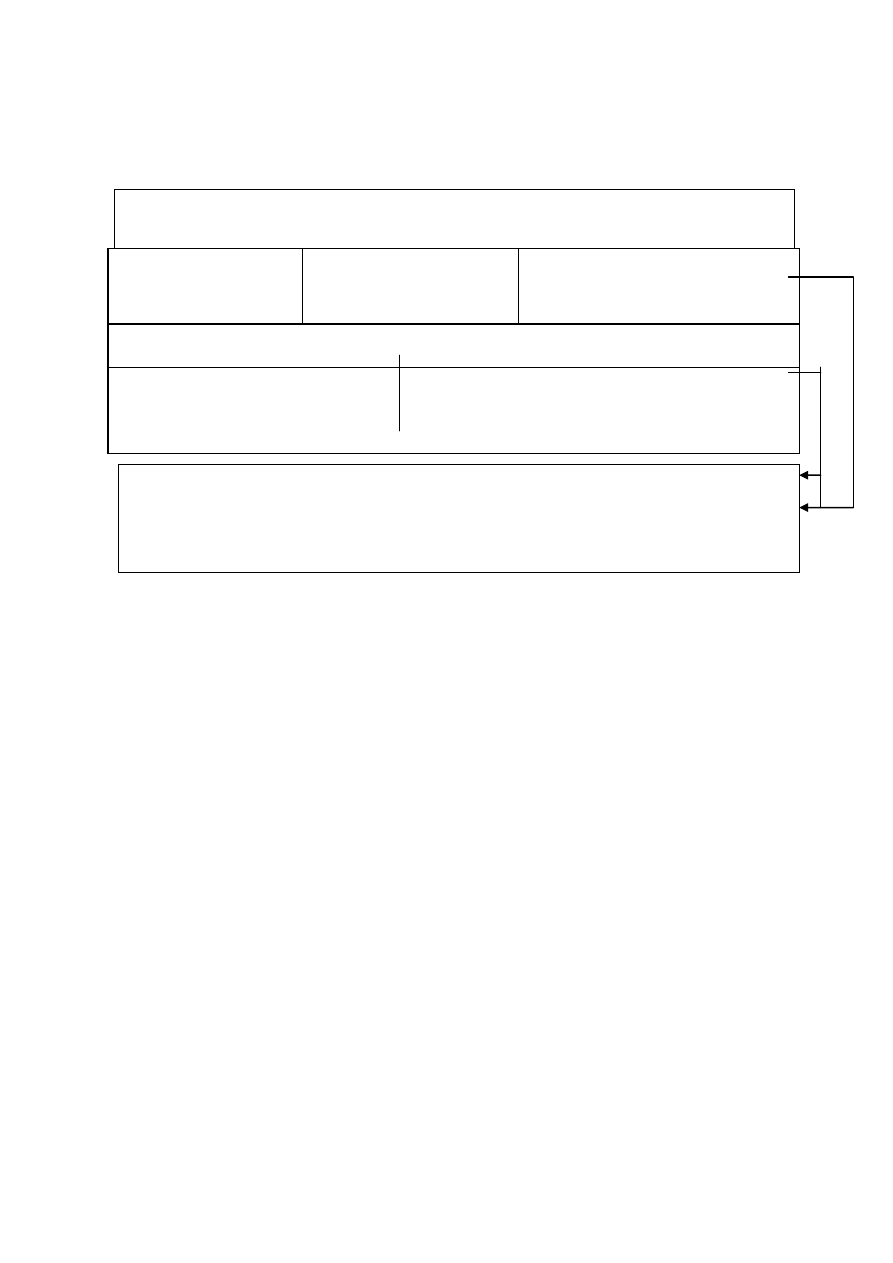

Analiza otoczenia przedsiębiorstwa

Ocena warunków Analiza rynku Analiza konkurencji

Społecznych i

prawnych

Analiza ekonomiczna

Analiza Analiza techniczno-

Finansowa

ekonomiczna

Synteza wyników analiz i przygotowanie decyzji

przyszłych okresów

3

W zależności od tego przez kogo przeprowadzana jest analiza i jakiemu celowi służy

wyróżnia się analizę finansową:

- wewnętrzną,

- zewnętrzną.

Wewnętrzna analiza finansowa dokonywana jest przez kierownictwo firmy we własnym

zakresie, na potrzeby bieżącego, strategicznego zarządzania. W ujęciu syntetycznym może

obejmować następujące cele:

- uogólnienie informacji,

- szukanie prawdziwego obrazu firmy,

- ocenę informacji za okresy ubiegłe i ustalenie prognozy dotyczącej przyszłości

przedsiębiorstwa.

Analiza ekonomiczna

Analiza finansowa

Analiza techniczno-

ekonomiczna

Wstępna

analiza

bilansu,

Analiza

rachunku

zysków i strat,

Ustalenie

i

ocena

przepływów

pieniężnych,

Analiza

kondycji

finansowej

przedsiębiorstwa,

Czynnikowa

analiza

wyniku finansowego

Analiza produkcji,

Analiza

zatrudnienia,

płac,

wydajności,

Analiza wyposażenia

przedsiębiorstwa w

środki trwałe,

Analiza gospodarki

materiałowej,

Analiza

postępu

technicznego.

4

Ustalenie decyzji wynikających z przeprowadzanej analizy. Dostarcza kierownictwu

przedsiębiorstwa informacji dla korekty bieżących decyzji i wytyczanie działań na przyszłość.

Wynikami analizy finansowej, oprócz kierownictwa przedsiębiorstwa, zainteresowane są

podmioty pozostające w otoczeniu m.in.:

- obecni lub przyszli inwestorzy, przy wyborze kierunków inwestowania,

- kredytodawcy,

- dostawcy, odbiorcy (konkurenci),

- rząd wraz z władzami podatkowymi. Podmioty te dokonują oceny zewnętrznej. Są to

głównie informacje dotyczące perspektywicznej sytuacji firmy.

Ramy analizy zewnętrznej są znacznie ograniczone. Wyznacza je stopień dostępności

informacji, zależy dużo od pozycji posiadanej przez badającego (np. bank). Ogólnie można

powiedzieć, że analiza zewnętrzna przeprowadzana jest w oparciu o bilans i rachunek

wyników oraz dodatkowo z wykorzystywaniem ogólnych informacji o branży i występującej

tam koniunkturze. Ocena ta w pierwszym rzędzie jest badaniem rocznym, przeprowadzonym

w oparciu o finansowe kryteria tj. rentowności, płynności, pewności i finansowej

niezależności. Analiza finansowa może być prowadzona w różnych kierunkach oraz węższym

lub szerszym zakresie. Nie mniej w każdym przypadku przedmiotem badań pozostaje:

- struktura aktywów (proporcje pomiędzy majątkiem trwałym i obrotowym, rotacja

środków, polityka inwestycyjna i umorzeniowa),

- finansowanie (zmiany kapitału, pochodzenie kapitału, struktura pasywów i terminowość

spłaty zobowiązań, bezpieczeństwo finansowe),

- płynność środków (zdolność płatnicza, upłynnianie środków, pokrywanie majątku

kapitałem),

- zysk (ocena wielkości absolutnych i relatywnych – analiza rentowności)

Analiza zewnętrzna – określana jest sprawozdaniem rocznym, przeznaczona dla

akcjonariuszy, inwestorów, udziałowców, banków, dziennikarzy, pracowników nauki, izb

przemysłowych, przedsiębiorstw handlu zagranicznego.

Analiza wewnętrzna – to system sterowania wynikiem w aspekcie efektywności

gospodarczej.

Analiza retrospektywna - zawiera ocenę wyników działań podejmowanych w przeszłości.

Analiza bieżąca – (operatywna) ma na celu bieżącą ocenę przebiegu podjętych zadań i

sygnalizowanie zainteresowanym komórkom o negatywnych skutkach zdarzeń.

Analiza prospektywna – obejmuje ustalenie i ocenę różnych wariantów rozwiązań,

stosowana przy planach gospodarczych.

Analiza funkcjonalna, polega na badaniu oddzielnych zjawisk występujących w działalności

gospodarczej przedsiębiorstwa, np. koszty, dochody.

Analiza kompleksowa – polega na przeprowadzeniu oceny działalności gospodarczej i stanu

ekonomicznego z punktu widzenia powiązań i zależności występujących między zjawiskami

gospodarczymi.

Analiza decyzyjna – sprowadza się do badań wycinkowych, grupujących zjawiska

gospodarcze wokół zamierzonej lub zrealizowanej decyzji. Trwa od rozpoczęcia do

zakończenia działań spowodowanych badaną decyzją.

Analiza ogólna – obejmująca całokształt działalności przedsiębiorstwa, oparta na wąskiej

grupie odpowiednio dobranych wskaźników syntetycznych.

Analiza szczegółowa – polega na badaniu określonego odcinka działalności lub danego

problemu.

5

Celowość i przydatność sporządzania bilansu analitycznego i analitycznego zestawienia

rachunku zysków i strat

Bilans i rachunek zysków i strat uważane są za najbardziej syntetyczne elementy

sprawozdawczości finansowej. Dlatego też wskaźniki finansowe wyliczane na ich podstawie

mogą wyrażać znaczne zróżnicowaną treść ekonomiczną, z tego względu przy badaniu

niektórych zagadnień celowe jest również korzystanie z danych uzupełniających, materiałów

szczegółowych pochodzących z ewidencji gospodarczej lub innych dostępnych źródeł. W

sprawozdawczości finansowej mogą też występować dane liczbowe, które nie będą

wykorzystywane. Z tego względu sprawozdania te wymagają odpowiedniego przekształcenia,

mającego na celu dostosowanie układu i treści tych sprawozdań do potrzeb badającego.

Przekształcenie bilansu syntetycznego w bilans analityczny zmierza do wyodrębnienia i

wstępnej oceny w grupie aktywów trwałych i aktywów obrotowych, z podziałem na główne

ich grupy, a w ramach źródeł finansowania kapitałów własnych i obcych, z dalszą

klasyfikacją na długo- i krótkoterminowe. Przekształcenie aktywów bilansu nie nastręcza

większych problemów. większe trudności związane są z pasywami. Wyodrębnia się w ramach

kapitałów własnych:

I. Kapitał podstawowy

II. Należne wpłaty na kapitał podstawowy

III. Udziały (akcje własne)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. (zysk) strata netto

IX. Odpisy z zysku netto w ciągu roku obrotowego

B. Zobowiązania i rezerwy na zobowiązania

I.

Rezerwy i zobowiązania długoterminowe

II.

Zobowiązania krótkoterminowe

W zobowiązaniach krótkoterminowych zawarta jest dywidenda jako zobowiązanie

przedsiębiorstwa z tytułu podziału zysku.

Przekształcenie rachunku zysków i strat w syntetyczne zestawienie wiąże się z:

- kompensatą jego pozycji,

- rozszerzeniem informacji pochodzących ze sprawozdania z dochodu zatrzymanego.

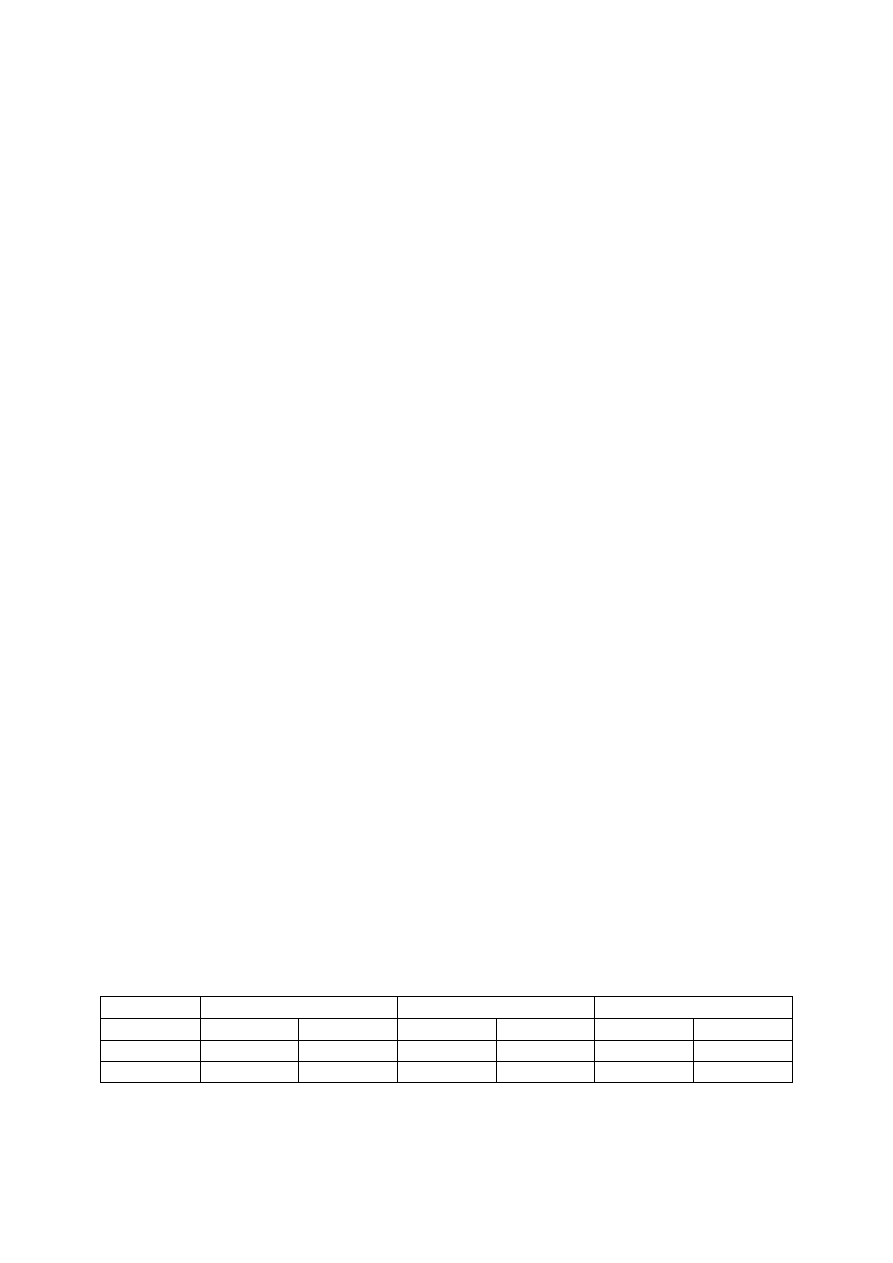

Bilans analityczny i syntetyczne zestawienie rachunku zysków i strat uzupełniają

pewne elementy oceny wstępnej. Oprócz wielkości na początek i na koniec roku w

przedstawionym układzie zawierają one także wskaźniki struktury dla poszczególnych

okresów (kol. 3 i kol. 5), odchylenia bezwzględne (kol. 6) oraz wskaźnik tempa wzrostu (kol.

7). Sprawozdanie finansowe w przedstawionej postaci dostosowane są do potrzeb analizy i

posiadają większą przejrzystość oraz wartość poznawczą.

Treść

Rok bieżący

Rok ubiegły

Odchylenia

w mln zł

(%)

w mln zł

(%)

w mln zł

(%)

1

2

3

4

5

6

7

6

Struktura majątku i kapitałów w przedsiębiorstwie

Struktura majątkowa informuje o sposobie zaangażowania kapitału przedsiębiorstwa.

W badaniu tej struktury podstawowe znaczenie mają wskaźniki wyposażenia

przedsiębiorstwa w określone środki gospodarcze. Wskaźniki struktury wskazują na udział

poszczególnych pozycji majątku i źródeł finansowania w ogólnych ich wielkości (sumie

bilansowej). Analiza statyczna dotyczy właśnie badania struktury majątku przedsiębiorstwa i

źródeł jego finansowania w wybranym momencie:

badany składnik

* 100

ogólna suma aktywów (pasywów)

Najistotniejszy z nich to wskaźnik wyposażenia przedsiębiorstwa w aktywa trwałe i

obrotowe. Udział aktywów trwałych w sposób istotny zależy od rodzaju prowadzonej

działalności, technologii wytwarzania i asortymentu wyrobów. jest szczególnie duży w

przemysłach wydobywczych, budownictwie, hotelarstwie. Udział ten pozostaje w

bezpośrednim związku z kwota osiąganych przez przedsiębiorstwo przychodów. Im większy

jest udział trwałych składników majątku w jego strukturze, tym mniejsza jest zdolność

przedsiębiorstwa do wypracowania przychodów.

Tak ogólnie określoną strukturę majątkową przedsiębiorstwa można poszerzyć o

badanie bardziej szczegółowe, dotyczące struktury wewnętrznej ważniejszych pozycji

aktywów, które pozwalają odpowiedzieć na pytanie:

a) jaki jest udział w aktywach trwałych jego składników rzeczowych, wartości

niematerialnych i prawnych, inwestycji długoterminowych,

b) jaką pozycję w aktywach obrotowych zajmują: zapasy, należności, gotówka, inwestycje

krótkoterminowe,

c) jaka jest struktura kapitałów własnych,

d) udział zobowiązań długo i krótkoterminowych w pasywach ogółem.

Ujęcie dynamiczne pozwala natomiast ocenić również kierunki zmian tej struktury oraz

dynamikę poszczególnych elementów aktywów i pasywów poprzez porównanie danych z

kilku lat. Zróżnicowanie tempa zmian poszczególnych elementów aktywów i pasywów

prowadzi do przesunięć w środkach gospodarczych i źródeł ich finansowania wyrażających w

zmianach struktury.

Wskaźnik jest to liczba względna wyrażająca stosunek dwóch jednorodnych wielkości, z

których jedną przyjęto za podstawę.

Współczynnik to liczba wyrażający stosunek dwóch różnych pojęciowo wielkości, ale

pozostających w pewnym logicznym związku.

Analiza finansowa opiera się na dwóch etapach:

I etap badań polega na czytaniu sprawozdania finansowego oraz przekształcenie go

stosownie do potrzeb analizy,

II etap to analiza wskaźnikowa:

a) Analiza płynności finansowej.

b) Analiza wykorzystywania majątku (sprawności działania).

c) Analiza wyników finansowych przedsiębiorstwa, przy pomocy wskaźników rentowności.

d) Analiza zadłużenia - niezależności finansowej.

7

I. Analiza sytuacji kapitałowo-majątkowej przy zastosowaniu oceny bilansu w

układzie poziomym. Analiza płynności finansowej

Oddzielne badanie struktury aktywów i pasywów czyli tzw. pionowa analiza bilansu

nie wystarcza. Rzeczywisty obraz sytuacji ekonomiczno-finansowej przedsiębiorstwa

uzyskuje się dopiero w wyniku oceny wzajemnego związku między składnikami

majątkowymi a odpowiadającymi im kapitałami. Istnienie równowagi bilansowej niewiele

jeszcze mówi o sytuacji finansowej danego przedsiębiorstwa. Majątek charakteryzuje się

różnym stopniem płynności, kapitały zaś różnym stopniem wymagalności (terminowości).

Konieczność zwrotu kapitałów obcych wierzycielom wymaga lokowania ich w składnikach

majątkowych, które w odpowiednim momencie mogą być szybki spieniężone, umożliwiając

tym samym szybki zwrot długu. Dobra sytuacja finansowa i prawidłowy układ bilansu

występuje w tych przedsiębiorstwach, w których płynność środków w aktywach odpowiada

terminowości kapitałów w pasywach. Im krótsze występują terminy zwrotu kapitałów

obcych, tym więcej składników o wyższej płynności powinno posiadać przedsiębiorstwo i

odwrotnie.

Za punkt wyjścia w tej analizie można przyjąć ustalenie udziału kapitału własnego w

finansowaniu aktywów trwałych przedsiębiorstwa. Udział ten ustala się wg poniższej relacji:

Wskaźnik pokrycia aktywów kapitał własny

=

1

trwałych kapitałem własnym aktywa trwałe

Jeśli aktywa trwały są w pełni pokryty kapitałem własnym, to wówczas zachowana jest tzw.

„złota reguła bilansowania” . Zgodnie z nią trwałe składniki majątku przedsiębiorstwa

powinny być finansowane z kapitału własnego, ponieważ ta właśnie część majątku, jak

również kapitału własnego, oddawana jest do dyspozycji firmy na długi okres czasu.

Jeśli kapitał krótkoterminowy w pełni pokrywa aktywa obrotowe, wówczas

zachowana jest „złota reguła bilansowania” w stosunku do obrotowych składników

aktywów.

Wskaźnik pokrycia kapitałami krótko- Kapitał krótkoterminowy

=

1

terminowymi aktywów obrotowych Aktywa obrotowe

W tym przypadku stwierdza się, że z uwagi na krótki czas związania mogą być finansowane

krótkoterminowym kapitałem obcym. Przestrzeganie wyżej wymienionych reguł

finansowania sprzyja utrzymaniu równowagi finansowej przedsiębiorstwa, warunkującej

bieżącą i przyszłą jego egzystencję.

Badać także możemy tzw. „złotą zasadę finansową”, według tej zasady kapitał nie może być

dłużej związany czasowo z danym składnikiem majątku, aniżeli wynosi okres pozostawania

tego kapitału w przedsiębiorstwie. Zasada ta znajduje wyraz w następującej nierówności:

wskaźnik pokrycia aktywów Kapitał stały

=

1

trwałych kapitałem stałym aktywa trwałe

gdzie kapitał stały = kapitał własny + długoterminowy kapitał obcy

8

W praktyce część środków obrotowych finansowana jest kapitałem stałym. Ta część

kapitału stałego, która finansuje środki obrotowe określana jest kapitałem obrotowym,

pracującym .

kapitał obrotowy netto = kapitał stały - aktywa trwałe lub:

kapitał obrotowy netto = aktywa obrotowe- zobowiązania bieżące

Zadaniem kapitału obrotowego w przedsiębiorstwie jest zmniejszenie ryzyka wynikającego z

unieruchomienia części środków obrotowych (zapasów, należności) lub też wynikającego ze

strat związanych z tymi środkami, np. z trudnością sprzedaży wytworzonych wyrobów.

Stanowi więc pewnego rodzaju element bezpieczeństwa ułatwiający zachowanie płynności

finansowej firmy.

W praktyce przedsiębiorstwa mają różny poziom kapitału obrotowego. Prezentuje to

wykres:

aktywa trwałe

kapitał obrotowy netto

kapitał stały

aktywa obrotowe

zobowiązania bieżące

Kapitał stały - aktywa trwałe

0

Dodatnia różnica między kapitałem stałym a trwałymi składnikami majątku oznacza, że część

środków obrotowych w przedsiębiorstwie jest finansowana kapitałami długoterminowymi i z

tego powodu pozostaje w jego ciągłej dyspozycji. Kapitał długoterminowy, stanowiący

kapitał obrotowy, może być:

- w pełni kapitałem własnym,

- sumą części kapitału własnego i zobowiązań długoterminowych,

- tylko kapitałem obcym pochodzącym z kredytów i pożyczek.

Mogą zachodzić następujące sytuację:

Aktywa trwałe Kapitał stały

Aktywa obrotowe Zobowiązania bieżące

Kapitał stały – aktywa trwałe =

0

9

Aktywa trwałe Kapitał stały

kapitał

obrotowy netto

Aktywa obrotowe Zobowiązania bieżące

Kapitał stały - aktywa obrotowe

0

W przypadku gdy wartość aktywów trwałych jest wyższa niż wartość kapitału stałego,

przedsiębiorstwo ma ujemną wartość kapitału obrotowego. Część środków trwałych,

wiążących na długi okres czasu środki pieniężne finansowana jest krótkoterminowymi

zobowiązaniami. Sytuacja ta jest typowa dla przedsiębiorstw handlowych, które wydłużając

terminy płatności zobowiązań za dostarczone towary otrzymują na bieżąco gotówkę w

momencie sprzedaży. Firmy te mają więc znacznie krótsze terminy realizacji należności niż

terminy płatności zobowiązań, co powoduje powstawanie wolnych środków pieniężnych,

które mogą być angażowane do finansowania środków trwałych, np. na budowę nowych

pawilonów handlowych, spłatę rat kredytów długoterminowych itp.

Wielkość kapitału obrotowego może być wykorzystana do badania struktury

majątkowo-kapitałowej przedsiębiorstwa. Sprowadza się ono do ustalenia relacji między

kapitałem obrotowym a majątkiem przedsiębiorstwa ogółem, bądź tylko majątkiem

obrotowym.

Udział kapitału obrotowego kapitał obrotowy

= * 100

w finansowaniu majątku ogółem aktywa ogółem

Udział kapitału obrotowego kapitał obrotowy

= * 100

w finansowaniu aktywów obrotowych aktywa obrotowe

Analiza płynności finansowej

Płynność pokazuje zdolność firmy do wywiązywania się z krótkoterminowych zobowiązań,

tzn. tych, które są płatne w przeciągu 1 roku. W tym celu przedsiębiorstwo wykorzystuje

zasoby płynne, a więc te aktywa bieżące, które mogą być szybko zamienione na gotówkę.

Rachunki płynności sporządzane dla oceny sytuacji finansowej przedsiębiorstwa mogą

dotyczyć długiego horyzontu czasowego, jak i okresów krótszych, najczęściej rocznych.

Analiza płynności prowadzona w długich okresach jest elementem składowym

dynamicznego rachunku ekonomicznej efektywności inwestycji.

Płynność firmy jest zwykle powiązana z jej pozycją w zakresie przepływów strumieni

pieniężnych. Toteż analiza płynności finansowej może być prowadzona na podstawie:

1) strumieni przepływów środków pieniężnych w okresie, za który sporządzono rachunek

zysków i strat,

2) stanów w zakresie środków obrotowych i zobowiązań płatniczych (początek i koniec

okresu sprawozdawczego).

10

Rachunki płynności sporządzane w oparciu o strumienie środków pieniężnych pokazują

źródła pochodzenia środków pieniężnych oraz kierunki ich rozdysponowania i dotyczą

działalności przedsiębiorstwa w danym okresie.

Natomiast do oceny zdolności przedsiębiorstwa do wywiązywania się z bieżących

zobowiązań służą najczęściej wskaźniki, które prezentują relacje pomiędzy majątkiem

obrotowym a zobowiązaniami bieżącymi. Rozróżnia się trzy stopnie płynności aktywów

obrotowych:

- I stopień - to kasa, czeki, środki pieniężne na rachunkach bankowych, krótkoterminowe

papiery wartościowe (inwestycje krótkoterminowe).

- II stopień to należności.

- III stopień reprezentują rozliczenia międzyokresowe kosztów, zapasy.

Przedstawiony podział aktywów bilansu jest podstawą konstrukcji wskaźników płynności.

- Wskaźnik płynności finansowej I stopnia (płynności gotówkowej):

Inwestycje krótkoterminowe

zobowiązania bieżące

zobowiązania bieżące = zobowiązania krótkoterminowe + rozliczenia międzyokresowe

kosztów (bierne)

Wskaźnik płynności I stopnia powinien przybierać wielkość w granicach 0,20 (20%). Niski

poziom tego wskaźnika wynika z reguł zarządzania gotówką w przedsiębiorstwie. Zasoby

gotówkowe powinny być ograniczone do niezbędnego minimum, tylko kapitał zaangażowany

w obrocie przynosi zysk. Niski wskaźnik nie oznacza braku płynności, gdyż firma

dysponując innymi składnikami aktywów obrotowych może je szybko spieniężyć. Stąd

większą wartość poznawczą mają dwa kolejne wskaźniki:

- wskaźnik płynności II stopnia (szybki) (Quick Ratio):

płynne środki obrotowe

zobowiązania bieżące

płynne środki obrotowe = należności + inwestycje krótkoterminowe. (aktywa obrotowe -

zapasy - rmk czynne)

Mocny test pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o dużym

stopniu płynności. Wskaźnik szybki wynoszący 1,0 uważany jest za satysfakcjonujący i

pokazuje, że firma może szybko sprostać bieżącym zobowiązaniom. Jednak w sytuacji

wysokiej inflacji czasami może być uzasadniony niższy niż 1,0 poziom tego wskaźnika.

Wysoki poziom tego wskaźnika świadczy o nieprodukcyjnym gromadzeniu środków

pieniężnych na rachunkach bankowych oraz występowaniu wysokiego stanu należności.

- Wskaźnik płynności III stopnia (bieżący Current Ratio):

aktywa bieżące

zobowiązania bieżące

aktywa bieżące = aktywa obrotowe + rozliczenia międzyokresowe kosztów (czynne).

Wskaźnik płynności bieżącej informuje ile razy bieżące aktywa pokrywają bieżące

zobowiązania. Stanowią je zobowiązania wobec dostawców, pracowników, inne.

Zadowalający poziom wskaźnika płynności bieżącej mieści w granicach 1,2 - 2,0, co oznacza,

11

że zachowanie równowagi finansowej firmy wymaga, aby wielkość aktywów bieżących była

około dwa razy większa niż kwota bieżących zobowiązań. Minimum bezpieczeństwa określa

się poziom wskaźnika równy 1,2. Nadmiernie wysoka lub nadmiernie niska wartość

wskaźnika bieżącego powinna skłaniać kierownictwo przedsiębiorstwa do zbadania przyczyn

takiego kształtowania się omawianej relacji. Niski poziom wskaźnika oznacza bowiem, że

firma działa z dnia na dzień i nie posiada wystarczających zasobów gotówkowych do

spłacenia bieżących zobowiązań. Natomiast im większy będzie wskaźnik płynności bieżącej,

tym mniejszy będzie udział zobowiązań bieżących w finansowaniu cyklu eksploatacyjnego.

Na pozytywną ocenę sytuacji finansowej zasługuje przedsiębiorstwo, w którym

różnica między wskaźnikiem bieżącym i wskaźnikiem szybkim nie jest zbyt duża. Jeśli szybki

wskaźnik jest niski, a wskaźnik bieżący wysoki, to oznacza, że firma utrzymuje zbyt wysoki

poziom zapasów, w których zamrożony jest fundusz obrotowy. Jednak utrzymywanie

wysokiego stanu zapasów przedsiębiorstwo może niekiedy traktować jako barierę przeciwko

inflacji. Wysoki wskaźnik szybki oznacza natomiast nieproduktywne gromadzenie środków

pieniężnych na rachunkach bankowych oraz występowanie wysokiego stanu należności.

Oceniając sytuację finansową w firmie należy sprawdzić, jakie są tendencje zmian

powyższych wskaźników w czasie. Niskie wskaźniki płynności są sygnałem o zagrożeniu

zdolności płatniczej przedsiębiorstwa, zaś płynność większa niż potrzeby firmy może

niekorzystny wpływ na jej rentowność.

Ocena sytuacji majątkowej przedsiębiorstwa

II. Charakterystyka składników majątkowych

Aktywa przedsiębiorstwa odzwierciedlają składniki majątkowe, które służą do:

- zarobkowania, czyli wygospodarowywania zysku,

- zabezpieczenie wypłacalności (pretensji wierzycieli).W strukturze majątkowych wyróżnia

się:

a) aktywa trwałe,

b) aktywa obrotowe.

Rola ich w osiągnięciu zysku nie jest jednakowa. Uważa się, że aktywa trwałe są mało

elastyczne, nie ma możliwości bieżącego regulowania ich wielkością do poziomu

wykorzystywanych zdolności produkcyjnych. Decyzje optymalizujące zaangażowanie tych

składników majątkowych wymagają czasu i specjalnych zabiegów. Aktywa trwałe są

obciążone ryzykiem, nakłady inwestycyjne mogą zakończyć się niepowodzeniem, np.

nakłady na inwestycje będą wyższe niż ostateczne efekty. Koszt zużycia środków trwałych

jest stały (amortyzacja). Rosnący udział kosztów stałych w kosztach całkowitych jest

wynikiem m.in. dokonujących się w skali gospodarki światowej procesów mechanizacji i

automatyzacji. Może to także spowodować skrócenie ekonomicznego czasu użytkowania

maszyn i urządzeń. Dla konkretnego przedsiębiorstwa może to oznaczać trudności w

dostosowywaniu się do zmian zachodzących na rynkach, niepełne wykorzystanie zdolności

produkcyjnych, spadek rentowności.

Aktywa obrotowe uczestniczą w procesie produkcyjnym w sposób bezpośredni. Wchodzą one

do procesu gospodarczego i tam podlegają stałym przemianom. Czas przebywania

poszczególnych składników aktywów obrotowych w postaci zapasów, należności, środków

pieniężnych – uzależniony jest od charakteru produkcji, terminowości regulowania

rozrachunków. Czas ten jest zazwyczaj krótki, rozchód składników musi być uzupełniony

odpowiednim przychodem, co stwarza możliwość ciągłego wykorzystywania zdolności

produkcyjnych. Ryzyko występujące przy angażowaniu aktywów obrotowych jest o wiele

mniejsze niż w przypadku angażowania aktywów trwałych.

Przedmiotem analizy aktywów są:

- wielkość, struktura i dynamika aktywów,

12

- wykorzystanie aktywów trwałych i obrotowych.

-

Analiza wielkości, struktury i dynamiki aktywów bilansu

Informacje dotyczące majątku znajdujemy w bilansie analitycznym. Oceniamy wskaźniki

odchylenia bezwzględnego i względnego (wskaźniki tempa zmian). Wielkość dodatnia tego

wskaźnika, oznacza rozwój przedsiębiorstwa, powiększanie zdolności produkcyjnych, ujemna

zawężanie działalności oraz ograniczanie posiadanych zdolności produkcyjnych.

Istotnym uzupełnieniem w ocenie wstępnej jest analiza struktury procentowej,

wyrażającej stosunek procentowy poszczególnych składników majątkowych do majątku

ogółem. Porównanie tych wskaźników w czasie pozwala na zbadanie relacji zachodzących w

wewnętrznej strukturze majątku.

Obliczamy wskaźnik struktury aktywów trwałych:

Aktywa trwałe

* 100

Aktywa ogółem

Wskaźnik struktury aktywów obrotowych:

Aktywa obrotowe

* 100

Aktywa ogółem

Ocena tych relacji charakteryzujących proporcje między aktywami trwałymi i aktywami

obrotowymi stanowi w gospodarce rynkowej podstawę do oceny elastyczności firmy oraz

stopnia ryzyka, co oznacza istotne znaczenie dla wierzycieli, banków.

Aktywa trwałe

A = * 100

Aktywa obrotowe

A – wskaźnik elastyczności, syntetyczna miara stopnia elastyczności przedsiębiorstwa.

Interpretacja tego wskaźnika:

A> 100% informuje o znacznym unieruchomieniu majątku, wysokich kosztach stałych i

małej elastyczności firmy, która w przypadku wystąpienia obniżenia zapotrzebowania

odbiorców na wytwarzane produkty lub narastającej konkurencji ze strony

dotychczasowych producentów, pojawienie się na rynku substytutów może spowodować

obniżenie rentowności, a nawet powstanie straty.

13

Uwaga!

Nie dotyczy to przedsiębiorstw przemysłowych wprowadzających nowoczesną technikę i

technologię, w których wzrost udziału środków trwałych może świadczyć o rosnącym

stopniu mechanizacji produkcji i postępie technicznym.

Analiza sytuacji majątkowej nie może opierać się wyłącznie na danych bilansu. Pełniejszy

obraz gospodarowania posiadanym majątkiem uzyskuje się przez odpowiednie porównanie

aktywów z wielkościami strumieniowymi rachunku zysków i strat.

Analiza wykorzystania majątku

Analiza wykorzystania aktywów, a zwłaszcza aktywów trwałych wiąże się z badaniem

posiadanych zdolności produkcyjnych. W analizie zewnętrznej przedmiotem pomiaru i

późniejszej oceny są relacje między stanem wyposażenia przedsiębiorstwa w składniki

majątkowe, a osiągniętymi wynikami produkcyjnymi. Relacja ta nazywa się

produktywnością majątku.

Intensywność wykorzystania całego majątku charakteryzuje wskaźnik produktywności

majątku (aktywów):

Przychody ogółem (1+6+10)

Przeciętny stan majątku ogółem

Wskaźnik ten wyraża liczbę obrotów całego majątku. Dla oceny intensywności wykorzystania

majątku ważne są zarówno jego wielkość, jak i tempo zmian.

Inna rola aktywów trwałych i obrotowych w procesie osiągania zysku wywołuje potrzebę

oddzielnego badania intensywności wykorzystania tychże grup majątku.

Operacyjne przychody ogółem (1+6)

Wskaźnik produktywności

Przeciętny stan aktywów trwałych

aktywów trwałych

Analiza wykorzystania aktywów obrotowych

Szybkość obrotu określonego składnika majątku oznacza długość okresu unieruchomienia

środków pieniężnych tkwiących w tym składniku, tj.

- ile razy w jednostce czasu miał miejsce obrót, lub

- ile dni trwa jeden obrót tym składnikiem.

W pionowej analizie aktywów uwzględnia się najczęściej:

- wskaźnik obrotowości (rotacji) zapasów,

- wskaźnik obrotowości (rotacji) należności.

14

a) wskaźnik rotacji zapasów w „razach”

Koszt sprzedanych produktów, towarów, materiałów

Przeciętny stan zapasów

Wzrost tego wskaźnika oznacza poprawę efektywności gospodarowania zapasami.

Jednocześnie nie mogą temu towarzyszyć równocześnie braki w zaopatrzeniu materiałowym,

rzutującym na zakłócenia produkcji i sprzedaży.

Spadek może świadczyć o wzrastającym poziomie zapasów w stosunku do sprzedaży, co

może być wynikiem planowanego wzrostu sprzedaży w przyszłości (lub tez powstania

zapasów zbędnych).

b) wskaźnik rotacji zapasów „w dniach”

Przeciętny stan zapasów * 365 dni

Koszt sprzedanych produktów, towarów, materiałów

lub

365 dni

wskaźnik rotacji zapasów

Jak długo środki pieniężne pozostawały zamrożone w zapasach. Wskaźnik podaję liczbę dni

zamrożenia środków pieniężnych w poszczególnych rodzajach zapasów.

c) wskaźnik rotacji należności z tyt. dostaw, robót i usług (wskazujący liczbę cykli inkasa

należności) w „razach”:

Przychody ze sprzedaży brutto

Przeciętny stan należności

d) wskaźnik rotacji należności z tyt. dostaw, robót i usług (wskazujący długość trwania

jednego cyklu inkasa należności) „w dniach”:

Przeciętny stan należności * 365 dni

Przychody ze sprzedaży brutto

lub:

365 dni

Wskaźnik rotacji należności

Długość kredytowania odbiorców uzależniona jest od stosowanej polityki w danej branży, od

własnej polityki prowadzonej w przedsiębiorstwie. Każde skrócenie, czy wydłużenie okresu

15

spływu należności powinno być poparte odpowiednimi wyliczeniami opłacalności podjętych

decyzji.

III. Analiza rentowności przedsiębiorstwa

Podstawowymi miernikami informującymi o szybkości zwrotu zaangażowanego w

przedsiębiorstwie kapitału są wskaźniki rentowności, określane także wskaźnikami

zyskowności lub stopami zyskowności. Mogą one służyć nie tylko do oceny przedsiębiorstwa

ale i do oceny zdolności kierownictwa do generowania zysków z zaangażowanych środków.

Wykorzystuje się je do analizy prospektywicznej, w której prezentuje się przyszłą sytuację

majątkowo-finansową firmy. Generalnie można wyróżnić trzy aspekty rentowności:

Rentowność sprzedaży – rentowność handlowa,

Rentowność majątku (aktywów) – rentowność ekonomiczna,

Rentowność zaangażowanego kapitału własnego – rentowność finansowa.

Rentowność sprzedaży (ROS)

Wskaźniki sprzedaży mogą być liczone jako rentowność brutto i netto, w zależności od

kategorii zysku przyjmowanej do obliczeń. Można badać:

- relację nadwyżki finansowej brutto do sprzedaży netto,

- relację zysku przed spłata odsetek i opodatkowaniem do sprzedaży netto,

- relację zysku brutto do sprzedaży netto,

- relację zysku netto do sprzedaży netto itp.

zysk brutto

Wskaźnik rentowności brutto sprzedaży = * 100

sprzedaż netto

Odzwierciedla politykę cenową przedsiębiorstwa oraz zysk jaki generuje ona poprzez

określoną wielkość sprzedaży. Poziom tego wskaźnika jest uzależniony od struktury zysku

generowanego na poszczególnych rodzajach działalności. Pożądane jest określenie tego

wskaźnika na podstawowej działalności operacyjnej. Poziom wskaźnika rentowności

sprzedaży na działalności podstawowej jest zdeterminowany strukturą asortymentową

wyrobów o różnej rentowności jednostkowej oraz specyfiką branży.

16

Zysk netto

Wskaźnik rentowności netto = * 100

sprzedaży sprzedaż netto

Wskaźnik ten określany jest też jako wskaźnik zwrotu ze sprzedaży. Informuje on w udziale

zysku netto w wartości sprzedaży, czyli jaka marżę zysku przynosi dana wartość sprzedaży.

Im niższy jest ten wskaźnik tym większa wartość sprzedaży musi być zrealizowana dla

osiągnięcia określonej kwoty zysku. Większa wartość tego wskaźnika oznacza korzystniejszą

sytuację (kondycję) finansową firmy. Podniesienie rentowności netto oznacza bowiem wzrost

efektywności sprzedaży, gdyż każda złotówka sprzedaży generuje dodatkowy zysk. Wielkość

wskaźnika sprzedaży netto jest uzależniona od rodzaju działalności. W praktyce na ogół się

powtarza zależność, iż zyskowność jest niższa przy wytwarzaniu wyrobów

charakteryzujących się krótkim cyklem produkcyjnym i możliwością szybkiej ich sprzedaży.

Natomiast wyższa marża zyskowności jest niezbędna w sytuacji dłuższego cyklu

eksploatacyjnego. Krótszy cykl obrotowości łączy się bowiem z mniejszymi kosztami

zamrożenia i niższą skalą ryzyka, które rośnie w przypadku wydłużonego cyklu

eksploatacyjnego. Przy takim cyklu wyższa rentowność sprzedaży neto powinna

skompensować większą skalę kosztów zamrożenia środków i ryzyka.

Poza obserwacją poziomu wskaźnika rentowności w czasie, należy porównywać go ze

wskaźnikami osiąganymi przez inne firmy tej samej branży oraz wskaźnikami sektorowymi.

Rentowność majątku (ROA)

Rentowność ekonomiczna (majątku) informuje o wielkości zysku netto przypadającego na

jednostkę wartości zaangażowanego w przedsiębiorstwie majątku.

Zysk netto

Wskaźnik rentowności majątku = * 100

Przeciętny stan majątku (aktywów ogółem)

Wskaźnik ten również określany jest zwrotem z majątku (Return on Assets) ROA, wyznacza

ogólną zdolność aktywów przedsiębiorstwa do generowania zysku, czyli pokazuje, jak

efektywnie firma zarządza swoimi aktywami. Im wartość tego wskaźnika jest wyższa, tym

17

korzystniejsza jest sytuacja finansowa firmy, Na jego wielkość wpływa szereg różnorodnych

czynników, niekiedy o przeciwnym kierunku oddziaływania.

Rentowność ekonomiczna zależy więc od rentowności sprzedaży netto, czyli wielkości zysku

zrealizowanego przy określonej sprzedaży oraz szybkości rotacji zaangażowanych aktywów.

Zysk netto zysk netto sprzedaż netto

= *

Aktywa ogółem sprzedaż netto aktywa ogółem

Wsk. rentowności Wsk. rentowności (ROS) * Rotacja aktywów

aktywów sprzedaży netto

Taka sama rentowność aktywów może być wynikiem zupełnie różnej polityki sprzedaży

wyrobów i usług:

1) Polityki ilościowej (niskich cen), charakteryzującej się niską rentownością jednostkową,

ale odpowiednio wyższą wartością sprzedaży.

2) Polityki jakości (wysokich cen), charakteryzującej się wysoką zyskownością i niska

rotacja aktywów.

Rentowność finansowa (ROE)

Interesują się nią przede wszystkim akcjonariusze. Pozwala ona bowiem określić stopę

zysku, jaką przynosi im inwestycja w dane przedsiębiorstwo wyraża ja relacja:

Zysk netto

Wskaźnik rentowności netto kapitału = * 100

własnego przeciętny stan kapitału własnego

Im wartość wskaźnika zwrotu kapitału własnego jest wyższa tym korzystniejsza jest sytuacja

finansowa przedsiębiorstwa. Wyższa efektywność kapitału własnego stwarza bowiem

możliwość uzyskania wyższych dywidend oraz dalszego rozwoju przedsiębiorstwa. Dla

celów analitycznych wskaźnik zwrotu kapitału własnego można przedstawić (Model analizy

Du Ponta):

18

Zysk netto zysk netto aktywa ogółem

= *

Kapitał własny aktywa ogółem kapitał własny

ROE = ROA * dźwignia kapitałowa (finansowa)

Wzrost tego wskaźnika zależy więc od efektywności produkcji wyrażonej zyskownością

aktywów oraz efektywności finansowej wyrażonej relacją aktywów do kapitału własnego,

czyli rentowność finansowa zależy od wielkości wygospodarowanego zysku oraz źródeł

finansowania majątku, czyli struktury finansowej. Jednak niekiedy zwiększenie sprzedaży i

zysku poprzez zwiększenie kapitałów własnych, może okazać się mniej rentowne, niż

osiągnięcie go w wyniku wzrostu zadłużenia. Aby uzyskać efekt z tytułu zadłużenia

przedsiębiorstwa, koszty uzyskania dodatkowego kapitału obcego, powinny być niższe niż

rentowność kapitału całkowitego. Ten dodatkowy efekt określony jest mianem „dźwigni

finansowej”, stąd też wysokość wskaźnika rentowności kapitału własnego zależy od:

- różnicy między wskaźnikiem rentowności kapitału całkowitego, a stopą płaconych odsetek

za pozyskanie kapitału obcego,

- wskaźnika struktury kapitału, tj. udziału kapitału własnego w kapitale całkowitym.

Rentowność kapitału całkowitego (majątku ogółem) zależy od rentowności sprzedaży oraz

rotacji majątku, a więc rentowność kapitału własnego rośnie także wraz ze zwiększeniem

rentowności sprzedaży i rotacji kapitału całkowitego (Model analizy Du Ponta):

Zysk netto zysk netto sprzedaż netto aktywa ogółem

= * *

Kapitał własny sprzedaż netto aktywa ogółem kapitał własny

Dźwignia finansowa = wsk. rentowności kapitału całkowitego – wsk. rentowności kapitału

własnego

W analizie przyczynowej wskaźnika rentowności kapitału własnego należy uwzględnić:

- rentowność sprzedaży netto,

- rotację majątku (aktywów) posiadanego przez przedsiębiorstwo,

- strukturę kapitału zaangażowanego w przedsiębiorstwa tj. udziału w nim kapitału

własnego.

19

Wpływ poszczególnych czynników na rentowność kapitału własnych może się wzajemnie

kompensować, np. zmniejszenie rentowności sprzedaży może być z nadwyżką pokryte przez

odpowiedni wzrost rotacji majątku, co stanowi wyraz znanej ogólnej prawidłowości „niższy

zysk jednostkowy – większy obrót”.

W dobrze pracującym przedsiębiorstwie rentowność kapitału własnego powinna być wyższa

od rentowności kapitału całkowitego (kapitał własny + kapitał obcy).

IV. Analiza sytuacji finansowej przedsiębiorstwa w oparciu o pionową ocenę

pasywów bilansu. Ocena zadłużenia

1. Charakterystyka pasywów przedsiębiorstwa

Klasyfikując ogół źródeł finansowania majątku przedsiębiorstwa biorąc pod uwagę

kryterium własności wyróżnia się:

- kapitał (fundusz) własny,

- kapitał (fundusz) obcy.

Kapitał własny pochodzi z wkładów właścicieli, wspólników, udziałowców lub

akcjonariuszy, jak też z części przeznaczonego na ten cel zysku. W zależności od formy

organizacyjno-prawnej jednostki gospodarczej kapitałem własnym są:

- fundusz założycielski odzwierciedlający wkład Skarbu Państwa w wyposażenie

przedsiębiorstwa w majątek trwały i obrotowy, podlegający opisowi do rejestru

przedsiębiorstw państwowych, fundusz przedsiębiorstwa będący równowartością mienia

wygospodarowanego przez samo przedsiębiorstwo w toku jego działalności.

- kapitał podstawowy , zapasowy i rezerwowy w spółkach akcyjnych, z.o.o oraz w spółkach

z kapitałem zagranicznym,

kapitał akcyjny w spółce akcyjnej jest wkładem akcjonariuszy w majątek przedsiębiorstwa

włożonym na czas nieokreślony i bez gwarancji oprocentowania. W strukturze kapitału

własnego spółki akcyjnej można wyróżnić:

- kapitał akcyjny uprzywilejowany, dający jego posiadaczom m.inn. pierwszeństwo przy

podziale zysku, jak i majątku w przypadku upadłości firmy,

- kapitał akcyjny zwykły stanowiący równowartość akcji zwykłych w wartości nominalnej,

- kapitał zapasowy odpowiadający różnicy między ceną sprzedaży a ceną nominalną akcji

oraz uzyskanym opłatom za uprzywilejowanie akcji, powiększony o obligatoryjne i

fakultatywne odpisy z zysku, dopłaty wspólników i inne źródła zasilania,

- kapitały rezerwowe powstałe w wyniku aktualizacji wyceny składników majątkowych oraz

zakumulowania zysków,

- część zysku z lat ubiegłych dotychczas nie rozliczonego,

- wynik finansowy netto roku obrotowego.

W obowiązującym obecnie układzie bilansu kapitał własny występuje w pozycji

„Kapitały (fundusze) własne”. Obejmuje on wielkość kapitału (funduszu) podstawowego

zadeklarowaną oraz odrębnie wielkość ujemną „Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego”. Wielkość kapitału własnego ujęta w bilansie odpowiada więc

rzeczywiście wpłaconej przez akcjonariuszy kwocie, nawet w sytuacji gdy emitowane za

gotówkę akcje nie zostały w całości opłacone.”

Kapitał własny powiększa „,Kapitał (fundusz) zapasowy którego struktura pozwala na

wyodrębnienie rezerw kapitałowych oraz rezerw z zysku. Rezerwy kapitałowe stanowią

20

część kapitału zapasowego i są wynikiem sprzedaży akcji powyżej ich wartości nominalnej

oraz kapitału z aktualizacji wyceny . Pozostałe elementy kapitału zapasowego oraz kapitałów

rezerwowych, jak również nie podzielony wynik finansowy z lat ubiegłych są rezerwami z

zysku. Wynik finansowy netto roku obrotowego, jeżeli brak jest informacji o jego

wykorzystaniu zaliczany jest do kapitału własnego - rezerw z zysku. W przypadku natomiast

planowanej wypłaty dywidend odpowiednia jego część traktowana jest jako zobowiązania

krótkoterminowe, a pozostała kapitały własne - rezerwy z zysku.

- udział lub kapitał zakładowy w spółce jawnej ,

- kapitały w przedsiębiorstwach prywatnych osób fizycznych.

- fundusz udziałowy , zasobowy oraz fundusze specjalne w spółdzielni.

Kapitał obcy dzieli się na:

- kapitał długoterminowy,

- kapitał krótkoterminowy.

W strukturze bilansu kapitały obce występują jako zobowiązania długoterminowe,

krótkoterminowe, rozliczenia międzyokresowe, przychody przyszłych okresów. jeżeli

planuje się wypłacenie dywidendy - część zysku netto roku bieżącego będzie stanowiła

zobowiązanie krótkoterminowe.

Struktura kapitałowa wynikająca z pasywów bilansu jest kształtowana przez szereg

czynników tj. rodzaj przedsiębiorstwa (przemysłowe, handlowe, itp.), koniunktura wynikająca

na rynku, czy też stopa procentowa. Najważniejszą rolę odgrywa jednak polityka finansowa

firmy. Wzajemna relacja między kapitałem własnym a obcym daje więc obraz podstawy

finansowej, na której oparta jest działalność przedsiębiorstwa.

Analiza dynamiki i struktury pasywów bilansu

W analizie pasywów bilansu zmierza się do zbadania tendencji rozwoju, struktury

wyrażającej źródła finansowania przedsiębiorstwa oraz do oceny zaistniałych w tym

zakresie zmian. Podstawą wstępnej oceny jest bilans analityczny. W przedstawionej wersji

zawiera on bowiem odchylenia bezwzględne, wskaźnik tempa wzrostu. Sposób obliczenia

tych wskaźników został zaprezentowany wcześniej. Oceniamy udział poszczególnych

rodzajów kapitałów w pasywach ogółem, a więc udział kapitału własnego, obcego - długo- i

krótkoterminowego oraz kapitału stałego, który stanowi sumę kapitałów własnych i

zobowiązań długoterminowych.

Kapitał stały = kapitał własny + długoterminowy kapitał obcy

Dodatkowo w analizie finansowej wyodrębnia się zobowiązania odsetkowe, jako

zobowiązania przedsiębiorstwa z tytułu udzielonych kredytów (pożyczek) krótkoterminowych

i dłużne papiery wartościowe o charakterze krótkoterminowym. Kapitał zainwestowany zaś

to suma kapitałów stałych i zobowiązań odsetkowych.

Zobowiązania odsetkowe = kredyty (pożyczki) krótkoterminowe + krótkoterminowe dłużne

papiery wartościowe

Kapitał zainwestowany = kapitał stały + zobowiązania odsetkowe.

W przypadku malejącego udziału kapitałów własnych obniża się zabezpieczenie kapitału

obcego. Wobec rosnących potrzeb kapitałowych chcąc utrzymać zaufanie do firmy spółka

może wyemitować dodatkowe akcje, zwiększyć udział zysku w zasilaniu kapitałowym.

W ramach analiz wewnętrznych powinna mieć miejsce szczegółowa ocena

wewnętrznej struktury kapitałów długo- i krótkoterminowych oraz terminowości zobowiązań.

21

Występowanie i wzrost kredytów oraz zobowiązań przeterminowanych świadczy o

trudnościach finansowy firmy. Należy szukać przyczyn zaistniałych sytuacji.

Analiza zadłużenia i niezależności finansowej

W celu uzyskania kredytu, bądź pożyczki przedsiębiorstwo musi w pierwszej

kolejności wykazać się zdolnością do zaciągania kredytu krótkoterminowego, czyli mieć

płynność finansową. Płynność finansowa jest związana z krótkim horyzontem czasowym i

dotyczy działalności eksploatacyjnej. Wypłacalność wiąże się zaś z możliwością spłaty

zobowiązań długoterminowych, zaciągniętych na inwestycje, modernizacje.

Analiza zadłużenia pozwala ocenić politykę finansową przedsiębiorstwa, stąd określa

się ją także analizą struktury finansowej. Wskaźniki służące do oceny zadłużenia

przedsiębiorstwa można ująć w dwie grupy:

- wskaźniki obrazujące poziom zadłużenia,

- wskaźniki informujące o zdolności przedsiębiorstwa do obsługi długu.

Ocena poziomu zadłużenia przedsiębiorstwa ma na celu ustalenie kto dostarczył

firmie środków: właściciele, czy zewnętrzni kredytodawcy. Do oceny stopnia zadłużenia

służy szereg wskaźników. Najważniejsze z nich:

- wskaźnik ogólnego zadłużenia, będący relacją zobowiązań ogółem do pasywów ogółem:

Zobowiązania ogółem

Wskaźnik zadłużenia ogółem = * 100

Pasywa ogółem

Wskaźnik ten określa udział zobowiązań, czyli kapitałów własnych w finansowaniu majątku

przedsiębiorstwa. Zbyt wysoki poziom wskaźnika świadczy o dużym ryzyku finansowym,

informuje jednocześnie, że przedsiębiorstwo może utracić zdolność do zwrotu długu. Według

standardów zachodnich w firmie, w której nie została zachwiana równowaga między

kapitałem obcym, a własnym, wskaźnik ten powinien oscylować w przedziale 0,57 - 0,67

- wskaźnik zadłużenia kapitału własnego (wskaźnik napięcia):

Zobowiązania ogółem (kapitały obce ogółem)

Kapitały własne

Określa on wielkość długu, a jednocześnie zdolność lub niezdolność przedsiębiorstwa do

dalszego zaciąganie kredytów niezbędnych w przeprowadzeniu pożądanych zmian

gospodarczych. Wartością graniczną w małym biznesie w USA jest proporcja 3:1, dla

średnich i dużych przedsiębiorstw relacja ta jest dużo ostrzejsza. Banki niechętnie udzielają

kredytu, jeżeli ta relacja nie osiąga wielkości: 1:1.

Ocena wielkości i zmian omawianego wskaźnika wymaga złożonej analizy w powiązaniu z

oceną oddziaływania „dźwigni finansowej”, przy uwzględnieniu konkretnej sytuacji danego

przedsiębiorstwa. Nie ma bowiem i być nie może żadnych standardowych relacji kapitału

obcego do kapitału własnego. Za przedsiębiorstwa o zdrowych podstawach finansowych

uważa się te, w których udział kapitału własnego w kapitale całkowitym wynosi 33% 1:2. jest

rzeczą niewątpliwą, że wysoki stan kapitałów własnych do kapitałów obcych świadczy o

silnych podstawach finansowych, lecz niekoniecznie pozytywnie o jego rentowności. Im są

22

większe kapitału obce w stosunku do kapitałów własnych, tym w określonych warunkach

może być większa rentowność (działanie dźwigni finansowej), lecz także i większe ryzyko

oraz mniejsza pewność stabilnej działalności gospodarczej przedsiębiorstwa.

Oceniając strukturę źródeł finansowania należy pamiętać, że:

- przedsiębiorstwa osiągające relatywnie odpowiedni poziom rentowności jest w stanie

udźwignąć ciężar nawet dużego zadłużenia,

- przedsiębiorstwo nierentowne musi w końcu upaść bez względu na posiadaną strukturę

źródeł finansowania.

W Polsce koszt kapitału obcego jest obecnie wyjątkowo wysoki co powoduje, że

wskaźnik zadłużenia przyjmuje z konieczności znacznie mniejsze wielkości. Duży udział

zasilenia zewnętrznego o charakterze krótkoterminowym mógłby zachwiać egzystencję firmy.

Rentowność kapitału całkowitego jest bowiem z reguły niższa od stopy procentowej

stosowanej przez banki przy udzielaniu kredytu. Efekt dźwigni finansowej działa dotąd,

dopóki rentowność kapitału całkowitego jest wyższa niż stopa procentowa od zaciągniętego

kredytu.

Wskaźnik zadłużenia długoterminowego do kapitałów własnych:

Zobowiązanie długoterminowe

Wskaźnik zadłużenia długoterminowego =

Kapitał własny

Wskaźnik ten określany jest też jako wskaźnik długu, bądź wskaźnik ryzyka. Zobowiązania

długoterminowe dotyczą długów spłacanych w okresie dłuższym niż rok od daty sporządzenia

bilansu. Mogą to być zobowiązania z tytułu wypuszczonych przez firmę obligacji, dł.

kredytów inwestycyjnych, czy pożyczek. Kredyty długoterminowe najczęściej zabezpieczone

są przez określony majątek trwały. Stąd do oceny poziomu zadłużenia firmy można

wykorzystać również wskaźnik pokrycia długu środkami trwałymi. (Określany także jako

wskaźnik poziomu zadłużenia środków trwałych).

Wskaźnik pokrycia zobowiązań Rzeczowe składniki aktywów trwałych

Długoterminowymi aktywami trwałymi Zobowiązania długoterminowe

Wskaźnik ten informuje o stopniu zabezpieczenia zobowiązań długoterminowych

przez rzeczowe składniki majątku trwałego. Ile razy wartość netto tych składników wystarczy

na pokrycie danego kredytu.

Odwrotnością wskaźnika zadłużenia jest wskaźnik samofinansowania. Posiadaną

niezależność i siłę finansową przedsiębiorstwa mierzyć można wykorzystując podstawowy

wskaźnik struktury pasywów (B).

Kapitały własne

B =

Kapitały obce

Zagadnieniem będącym dalszą kontynuacją (pogłębieniem) analizy niezależności

finansowej przedsiębiorstwa jest zbadanie wewnętrznej struktury kapitału własnego

przedsiębiorstwa. Analiza struktury kapitału własnego jest interesująca z tego względu, że

kapitały własne nie mogą być wypłacane właścicielom, stanowią zabezpieczenie przed

stratami, zapewniają rozwój. Wysoki udział rezerw w kapitale własnym umożliwia

stabilizację przedsiębiorstwa i określa stopień zasilania działalności gospodarczej z zysku.

Relatywnie wysokie rezerwy uważane są przez finansistów za objaw przezornej polityki

23

finansowej przedsiębiorstwa. Podczas tworzenia wolnych rezerw powstaje jednak konflikt

między kierownictwem, a akcjonariuszami.

Możliwość zadłużania się przedsiębiorstwa nie zależy wyłącznie od poziomu

kapitałów własnych, lecz także od zdolności do zwrotu zaciągniętych długów. W tej ocenie

przedmiotem badań pozostają dwie grupy wielkości:

- zadłużenie lub zobowiązania z tytułu zaciągniętych kredytów (raty kapitałowe i odsetki)

oraz

- zysk przed zapłatą odsetek i opodatkowaniem lub po opodatkowaniu oraz nadwyżka

środków wynikająca z przepływów pieniężnych (cash flow).

Wskaźnik zdolności - pewności zysk netto + amortyzacja

kredytowej =

zadłużenie efektywne

gdzie:

zadłużenie efektywne = kapitał obcy ogółem - (środki pieniężne + inwestycje

krótkoterminowe.

Wskaźnik ten odzwierciedla zdolność do pokrycia zobowiązań efektywnych z

wygospodarowanych nadwyżek. Odwracając wzór można stwierdzić ile lat trwałoby spłata

długów przy założeniu, że aktualny poziom nadwyżek środków będzie osiągany w

przyszłości.

Inną postacią wskaźnika używaną w ocenie możliwości spłaty zaciągniętych kredytów

jest wskaźnik pokrycia obsługi długu, zwany także wskaźnikiem wiarygodności

kredytowej:

Wskaźnik pokrycia = zysk netto + amortyzacja

obsługi długu

raty kapitałowe + odsetki

lub:

Wskaźnik pokrycia obsługi zysk przed spłatą odsetek i opodatkowaniem

długu raty kapitałowe + odsetki

wskaźnik ten informuje ile razy zysk z działalności pokrywa roczne spłaty kredytu

długoterminowego i odsetki od niego, czyli obsługę kredytu. Określa więc on stopień

zabezpieczenia obsługi kredytu przez wygospodarowany przez przedsiębiorstwo zysk. Jego

wysokość zależy od kondycji finansowej firmy i powinien być większy od 1 (min. 1,2). Bank

Światowy proponuje 1,3 - optymalny 2,5.

Wskaźnik pokrycia zysk po opodatkowaniu

obsługi długu II =

1

raty kapitałowe + odsetki

Śledzenie w czasie zmian poziomu tego wskaźnika dostarcza informacji o sposobie

wykorzystania kredytów do finansowania rozwoju przedsiębiorstwa. Malejąca wielkość

24

wskaźnika może świadczyć o nieefektywnym zarządzaniu przedsiębiorstwem, niewielkiej

zyskowności i zbyt ambitnym planów rozwojowych firmy ( stałe utrzymanie się niskiego

poziomu to konieczność wydłużenia okresu spłaty kredytów.

Ważną cechą wypłacalności jest zdolność do terminowej spłaty odsetek, bowiem

umowa może przewidywać późniejszą spłatę kredytu.

Wskaźnik pokrycia zobowiązań zysk przed opodatkowaniem i odsetkami

odsetkowych =

odsetki

Kredyt nie będzie spłacony z zysku, spłata będzie rozłożona lub nastąpi zaciągnięcie nowego

kredytu. Jeżeli zarówno odsetki, jak i kwota kredytu muszą być spłacane z zysku

jednocześnie, to nie ma wówczas potrzeby liczenia tego wskaźnika

V

. Wskaźniki rynku kapitałowego

Rynek kapitałowy jest zespołem instytucji oraz reguł, dzięki którym możliwe jest

uzyskanie kapitału długoterminowego podczas transakcji kupna – sprzedaży, co oznacza, że

rynek kapitałowy wchodzi w skład rynku finansowego.

Przedsiębiorstwo, które uczestniczy w rynku kapitałowym ma łatwy dostęp do

kapitału, może różnicować sposoby finansowania, a jego pozycja jest ustabilizowana i znana.

Istniej jednak też ryzyko, które wiąże się z ponoszeniem kosztów np. emisja akcji, obligacji

lub prowizje. Przedsiębiorstwo uczestniczące w rynku kapitałowym jest Obowiązane do

ujawniania wewnętrznych informacji, co daje konkurencji łatwiejszą możliwość do przejęcia

ale także umożliwia inwestorom dokładniejsze poznanie danej firmy. Przedsiębiorstwo takie,

jest również doskonałym źródłem danych dla analityków. A narzędziem analityka w

dokonaniu oceny przedsiębiorstwa na rynku kapitałowym są wskaźniki rynku kapitałowego,

które obejmują dwie grupy.

1 Wskaźniki wewnętrzne, które są liczone według liczby akcji i danych posiadanych

przez spółkę.

2 Wskaźniki zewnętrzne, które są liczone na podstawie cen rynkowych akcji.

Wskaźniki wewnętrzne

Wskaźnik zysku netto przypadającego na jedną akcję, jest jednym z podstawowych

wskaźników rynku kapitałowego. Jego nazwa pochodząca z języka angielskiego to earning

per share (EPS).

EPS =

zysk netto

ilość wyemitowanych akcji

25

Dostarcza on informacji o potencjalnych korzyściach akcjonariuszy ale przy założeniu, że

dywidenda jest zależna od wielkości zysku netto.

Wskaźnik dywidendy jednostkowej (dividend per share), to wskaźnik zysku do

podziału na jedną akcję.

DPS =

zysk netto do podziału dywidenda

przeciętna liczba akcji (sprzedanych)

Należy on do wskaźników, które są wykazywane w tabeli notowań akcji na giełdzie.

Ukazuje on wysokość dochodów jaką otrzymują akcjonariusze.

Jaka wartość przychodów przypada na jedną akcję zwykłą, dowiemy się z wskaźnika

produktywności jednej akcji.

Wskaźnik przychodów ze sprzedaży na jedną akcję

przychody ogółem

liczba akcji wyemitowanych

Wskaźnik ten nie ma związku z rachunkowymi zasadami naliczania kosztów, w

związku z tym jest stabilny.

Stosunek wartości rynkowej do wartości księgowej odzwierciedla, także jeden ze

wskaźników wewnętrznych.

Wartość księgowa na jedną akcję =

kapitał własny

liczba akcji

Wartość rynkowa do wartości księgowej =

kurs akcji

wartość księgowa na 1 akcję

Określa o ile procent więcej lub mniej jest warta firma niż obecni i byli akcjonariusze

w nią zainwestowali.

Następnym z wskaźników wewnętrznych jest wskaźnik wypłaty dywidendy

(dywidend per ratio), który określa jaki procent zysku został wypłacony w formie dywidendy.

26

DPR =

dywidenda na 1 akcję

zysk netto na 1 akcję

Posiadając informacje za kilka poprzednich okresów można z dużą dokładnością

kalkulować dywidendy, które będą w przyszłości posiadać akcjonariusze.

Wskaźniki zewnętrzne

Jednym z bardziej znanych wskaźników zewnętrznych jest wskaźnik poziomu ceny

rynkowej w zysku netto ( price – corning ratio ).

PER =

cena rynkowa 1 akcji

zysk na 1 akcję

Ocenia on zyskowność firmy na tle innych przedsiębiorstw oraz dostarcza informacji

na temat efektywności lokowania kapitałów w akcjach danej spółki, w porównaniu z innymi

spółkami.

DYR =

dywidenda na 1 akcję

cena rynkowa 1 akcji

Wskaźnik stopy dywidendy ( dyvidend yield ratio ).Wyliczanie tego wskaźnika

umożliwia porównanie zyskowności akcji własnych z innymi spółkami, jak również

porównanie stóp zwrotu przychodów z innych alternatywnych inwestycji, takich jak:

obligacje rządowe czy terminowe depozyty bankowe. Im większą wartość przyjmuje ten

wskaźnik, tym też większa dochodowość akcji spółki.

Wskaźnik kapitalizacji =

zysk na 1 akcję

cena rynkowa akcji

Ten wskaźnik przedstawia w jakim stopniu inwestorzy kapitalizują wartość

zysków firmy za sprawą kupna bądź sprzedaży akcji. Inwestorzy zechcą zakupić

akcję, gdy wskaźnik będzie kształtował się na wysokim poziomie.

27

Aby dowiedzieć się o ile razy cena giełdowa akcji przewyższ swoja nominalną

wartość, korzysta się z wskaźnika kursu giełdowego akcji.

Wskaźnik kursu giełdowego akcji =

cena rynkowa 1 akcji

wartość nominalna 1 akcji

Wskaźnikiem zewnętrznym, który znajdziemy w tabeli notowań giełdowych jest

wskaźnik ceny rynkowej.

C /PG =

cena rynkowa 1 akcji

przepływy gotówkowe na 1 akcję

Obrazuje on, czy firma z generowanej gotówki jest w stanie zakupić akcje i na tym nie

stracić.

Przedstawione wskaźniki nie są wszystkimi możliwymi wskaźnikami rynku

kapitałowego ale razem z tymi nie zaprezentowanymi są wykorzystywane do oceny

opłacalności lokowania kapitału w akcje danej spółki. Są narzędziem do badania

efektywności funkcjonujących firm w formie spółek akcyjnych, których akcje są

przedmiotem publicznego obrotu na giełdzie papierów wartościowych.

Wyszukiwarka

Podobne podstrony:

Analiza Finansowa 3 id 60193 Nieznany (2)

Analiza finansowhga id 60398 Nieznany (2)

Analiza finansowa id 60186 Nieznany (2)

Analiza finansowa 2 id 60191 Nieznany (2)

analiza notatki 3 id 559208 Nieznany (2)

analiza ilosciowa 6 id 60541 Nieznany (2)

Analiza finansowa wskazniki cd Nieznany (2)

Analiza struktury id 61534 Nieznany (2)

analiza ilosciowa 2 id 60539 Nieznany

finanse i prawo finansowe id 17 Nieznany

Analiza czynnikowa id 59935 Nieznany (2)

Darfur analiza kryzysu id 13186 Nieznany

IMW W02 analiza stanow id 21233 Nieznany

Analiza krancowa id 60743 Nieznany (2)

analiza skupien id 61367 Nieznany

Analiza termiczna id 61671 Nieznany (2)

Analiza biochemiczna id 59863 Nieznany

Instrumenty finansowe id 217738 Nieznany

analiza wzory id 61812 Nieznany (2)

więcej podobnych podstron