1

Rynek wewnętrzny w

Unii Europejskiej

Jan J. Michałek

© JJ Michalek

Koncepcja jednolitego rynku

z

W czerwcu 1985 roku Komisja przekazała Radzie

Ministrów „Białą Księgę” dotycząca tworzenia

jednolitego (wewnętrznego) rynku.

z

W programie tym przewidziano utworzenie w ciągu

siedmiu lat (Europe 1992) wewnętrznego rynku,

dzięki zniesieniu barier fizycznych, technicznych i

fiskalnych w przepływie towarów pomiędzy krajami

członkowskimi.

z

Program ten został zatwierdzony wszedł w życie 1

lipca 1987 jako „Single European Act”.

© JJ Michalek

2

Bariery w funkcjonowaniu

wewnętrznego rynku

z

Do barier fizycznych ograniczających swobodny przepływ towarów

zaliczono:

z

kontrole graniczne oraz zróżnicowane dokumenty przy przewozie

towaru przez granicę. (dla celów statystycznych oraz sprawdzania czy

towary spełniają wymogi dotyczące jakości i bezpieczeństwa) .

z

bariery fiskalne wymieniono różnice w systemie poboru podatków

pośrednich (VAT i akcyzy). (Różnice dotyczyły sposobu poboru

podatków oraz struktury i wysokości stawek).

z

bariery techniczne: zróżnicowane systemy narodowe (regulacje

techniczne i normy) dotyczące jakości, bezpieczeństwa, składu oraz

oznakowania towarów.

z

bariery związane z ograniczeniami narodowymi w zakupach

publicznych oraz kontrolą w świadczeniu usług finansowych i

publicznych.

© JJ Michalek

Posunięcia służące tworzeniu

jednolitego rynku

z

Uproszczono dokumenty celne i transportowe (SAD: Single

Administrative Document

);

z

Zniesiono kontrolę celną na granicy;

z

Zliberalizowano rynek drogowych i lotniczych przewozów

towarowych;

z

Ujednolicono procedury kontroli sanitarnej i weterynaryjnej;

z

Przyspieszono proces budowania jednolitych europejskich

regulacji (norm) technicznych (zaczęły powstawać mniej

szczegółowe normy „nowego podejścia”);

z

Ujednolicono procedury wydawania certyfikatów zgodności;

z

Przyspieszono harmonizacje podatków pośrednich (podatku

akcyzowego i od wartości dodanej (VAT));

z

Zmniejszono bariery związane z graniczeniami narodowymi przy

zakupach publicznych, oraz w świadczeniu usług finansowych i

publicznych.

3

Potencjalne korzyści z eliminacji barier

(wymienione przez Komisję):

z

Usunięcie wymienionych barier, winno było,

zdaniem Komisji doprowadzić do różnorodnych

korzyści. Zaliczono do nich:

z

wzrost przychodów skali produkcji (korzyści skali);

z

wzrost konkurencji prowadzący do wzrostu

produktywności i obniżek cen;

z

restrukturyzacji przemysłu (fuzje, bankructwa,

reorganizacje, realokacje), prowadzącej do poprawy

konkurencyjnej;

z

wzrost innowacyjności pobudzanej przez

funkcjonowanie jednolitego rynku.

© JJ Michalek

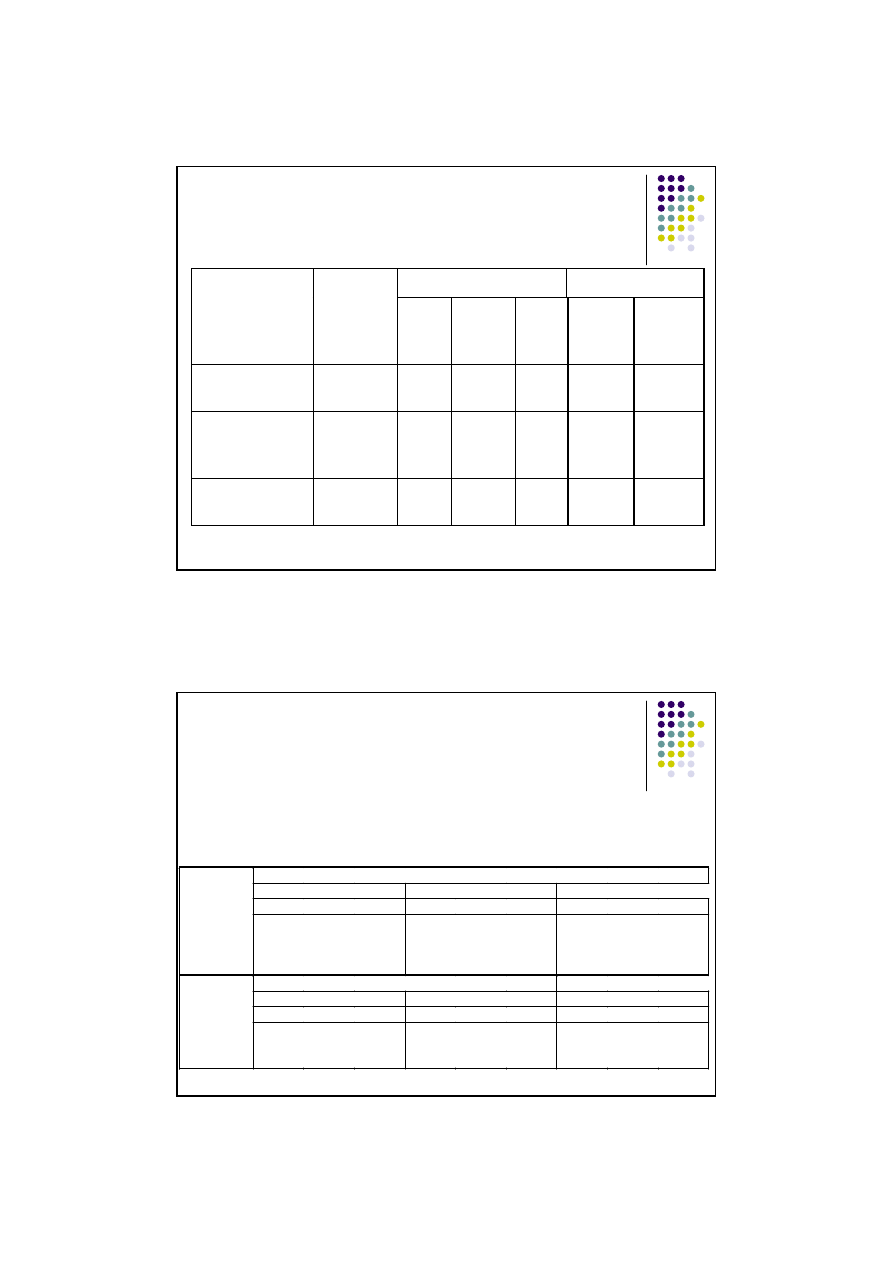

Uciążliwość barier w

handlu europejskim

Postrzegana restrykcyjność barier występujących

przed utworzeniem jednolitego rynku we Wspólnotach

skala uciążliwości

w kolejności:

Narodowe standardy i regulacje techniczne

2

Zakupy rządowe

1

Bariery administracyjne

8

Fizyczne opóźnienia i bariery na granicy

3

Różnice w podatkach VAT

6/7

Restrykcje występujące na rynku kapitałowym

6/7

Regulacje stawek transportowych

5

Prawo wspólnotowe

5

Skala: 1: najbardziej restrykcyjne; 8: najmniej restrykcyjne

© JJ Michałek

4

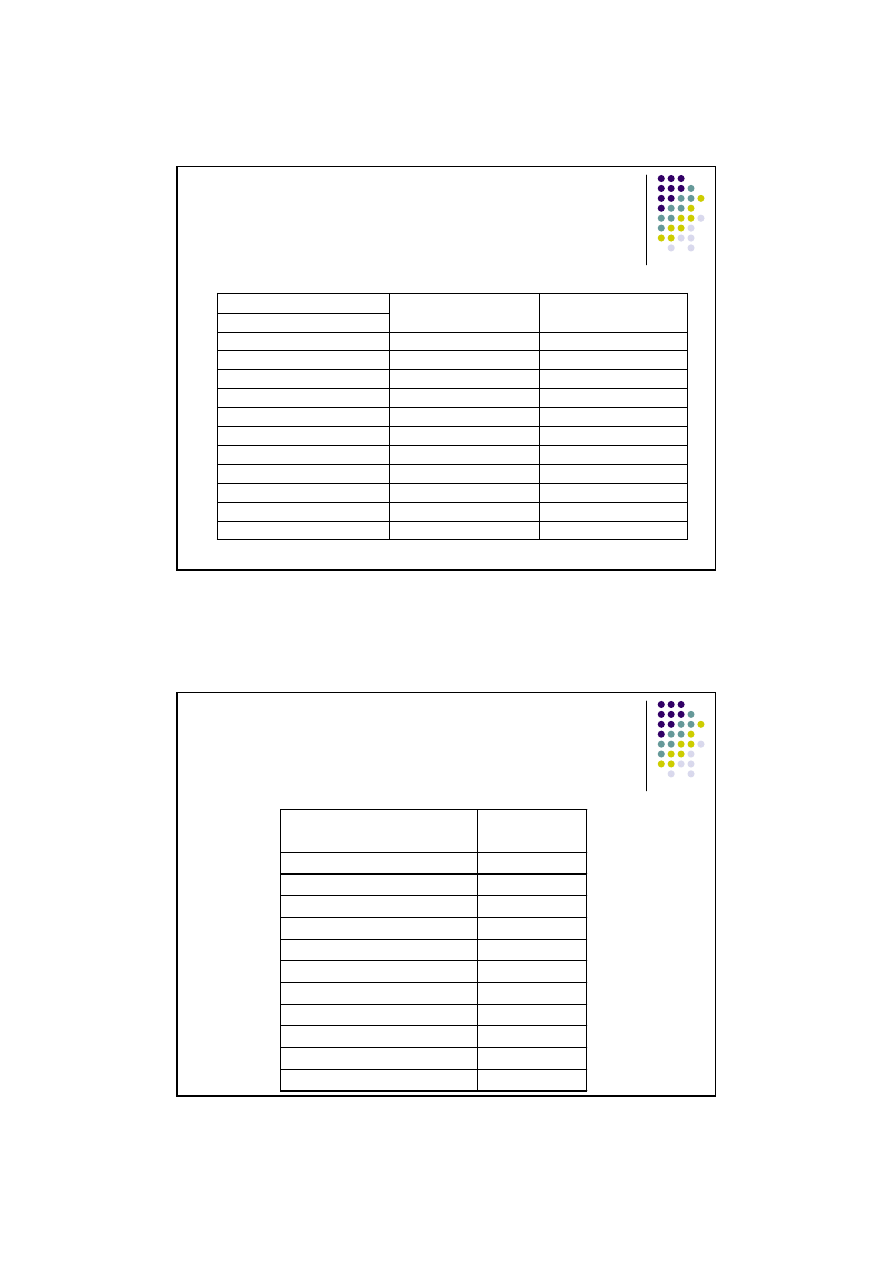

Jednolity rynek (wewnętrzny):

raport Checchini’ego

Szacunki korzyści płynących z eliminacji barier po utworzeniu jednolitego rynku europejskiego

Korzyści z utworzenia jednolitego rynku

europejskiego

Jako procent PKB krajów należących

do Wspólnot Europejskich

Szacunek

niski

Szacunek

wysoki

I etap: zniesienie barier handlowych tj. eliminacja

kontroli granicznej

0,2 0,3

II etap: zniesienie barier technicznych i

regulacyjnych dotyczących produkcji

2,0 2,4

III etap: zniesienie barier pozwalających na

osiągnięcie korzyści skali produkcji

2,0 2,1

IV etap: Zniesienie barier eliminujących

niewydolność menedżerską oraz renty

monopolistyczne

1,6 1,6

Całkowite korzyści 5,8

6,4

Źródło: P. Cecchini, 1988 oraz M. Emmerson i inni, 1988.

© JJ Michałek

Size of company

Sectors

Technical

Standards

Percentage

of

companies

Sm

all

M

edi

um

Large

Exports

to sales

<10%

Exports

to sales

>50%

Wearing

Apparel

(NACE

18)

Machinery

and

Equipment

(NACE 29)

Wood

Products

(furniture)

NACE 20

Product

quality

38

27

33

47

20

47

38 31 23

Technical

standards

39

25

35

47

32

46

35 22 35

Environme

ntal norms

46

23

43

56

31

49

42 31 38

Source: IKCHZ (2002) page 18 and Marczewski (2003) p. 204.

Przykład: Procent firm w Polsce,

dla których normy techniczne nie

stanowią bariery w handlu

5

Potencjalne korzyści wynikające z przystąpienia do

jednolitego rynku dla polskich firm

Size of company

Companies

Type of

potential

benefits

Percentage

of

companies

Small Mediu

m

Large With

domesti

c capital

With

foreign

assets

Elimination of

border control

+75 +78

+72

+76

+74 +76

Uniform

technical

standards

+23 +48

+23

+12

+27 +12

Reduction of

transaction risk

+47 +56

+41

+48

+48 +44

Source: IKCHZ (2002) page 19 and Marczewski (2003) p. 205.

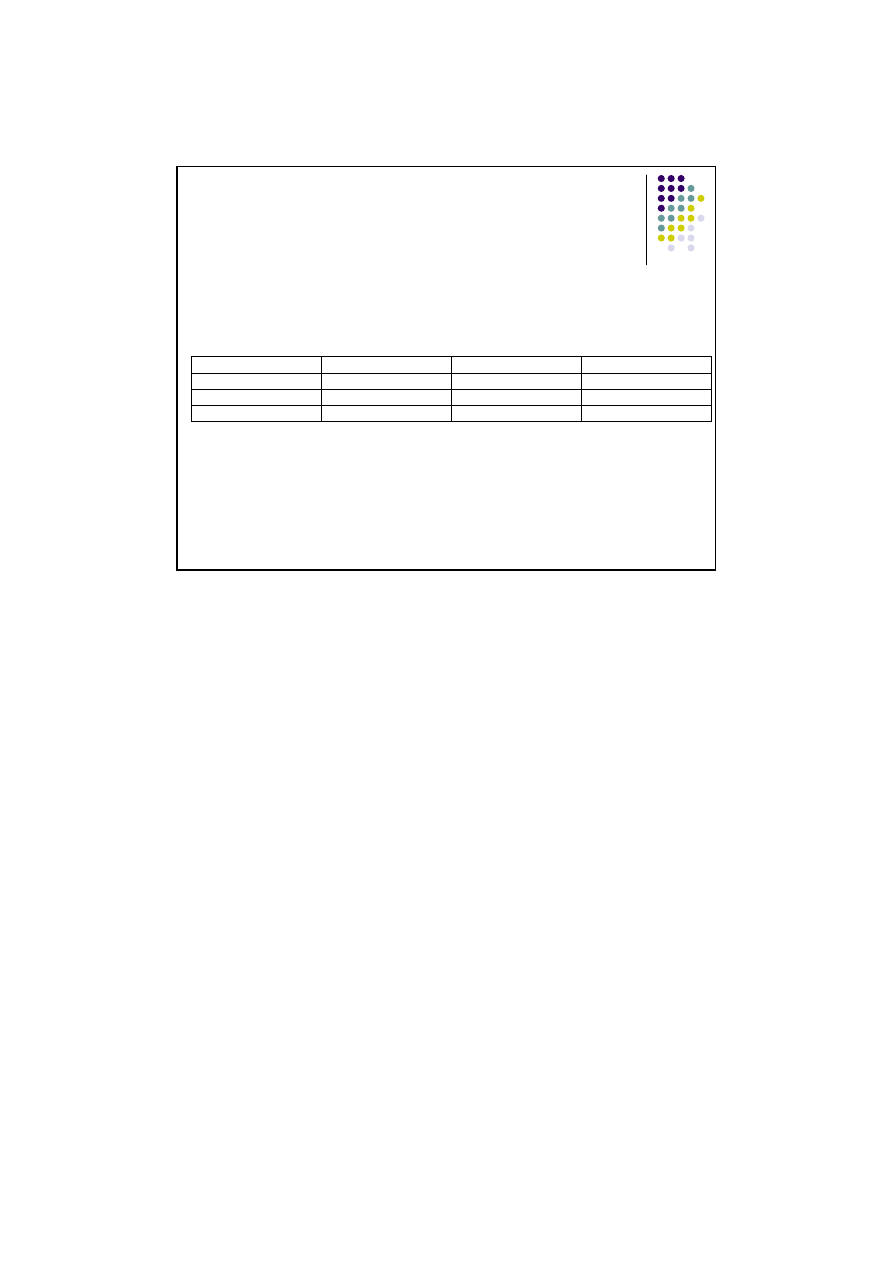

Efekty statyczne i dynamiczne integra-cji

Polski z UE (w mln. dol. z 1996 r.)

Tabela 1. Efekty statyczne i dynamiczne wynikające z integracji Polski z UE:

Zmiany salda wymiany handlowej: skumulowany wpływ poszczególnych efektów

integracji (w mln. dol. z 1996 r.)

Efekty

statyczne

Strefa wolnego handlu

Wspólna taryfa celna

Wspólna polityka handlowa

UE

Pozost.

Razem

UE

Pozost.

Razem

UE

Pozost.

Razem

Eksport do

2348

0

2348

2348

0

2348

2348

-34

2314

Import z

3398

-389

3009

3398

163

3561

3398

214

3612

Saldo -1050

389

-661

-1050

-163

-1213

-1050

-248

-1298

Efekty dynamiczne

Efekty dostosowawcze

Efekt dochody w UE

Efekt dochody w Polsce

UE

Pozost.

Razem

UE

Pozost.

Razem

UE

Pozost.

Razem

Eksport do

4442

-34

4408

4442

-34

4408

3344

-383

2961

Import z

3398

214

3612

5047

858

5905

5620

1502

7122

Saldo 1044

-248

796

-605

-892

-1497

-2276

-1885

-4161

Źródło: W. Orłowski (2000), str. 66-71.

© JJ Michałek

6

Zmiany (jako % PKB) powstające wskutek

przystąpienia do JE i przyjęcia WZTC

Kraje

stałe przychody

skali

rosnące przychody

skali

UE (15)

0,030

0,030

Austria 0,145

0,173

Niemcy 0,041

0,050

Holandia 0,023

0,027

W łochy

0,046

0,063

W . Brytania

0,014

0,018

Hiszpania 0,003

0,003

Portugalia -0,002

-0,002

W ęgry 6,317

6,974

Polska

2,260

3,407

W NP -0,009

-0,014

Źródło: Maliszewska, Tablica 12

© JJ Michałek

Szacowane zmiany PKB członków UE

wskutek przyjęcia jednolitych regulacji

technicznych przez kraje EŚW

Kraj

Zmiana GDP

(procent)

Niemcy 0.037

Reszta EU

0.006

Czechy 1.512

Estonia 1.599

Polska 1.015

Węgry 1.544

Słowacja 1.565

Słowenia 1.456

Łotwa 1.66

Litwa 1.774

Reszta Świata -0.023

7

Korzyści makroekonomiczne

Tabela 3.1. Korzyści makroekonomiczne (stopy wzrostu PKB) w 8 krajach Europy Środkowo-

Wschodniej (bez Bułgarii i Rumunii) przystępujących do UE

Stopy wzrostu PKB w latach:

Scenariusze: 2000-2009

2000-2004

2005-2009

Bazowy: bez akcesji

3,0

3,1

2,9

Normalna akcesja

4,3

4,0

4,6

Optymistyczny 5,1 4,0 6,1

Źródło: The Economic Impact, str. 33.

Scenariusze:

-

Bez akcesji: utrzymanie obecnych reform w krajach kandydackich

-

Normalna akcesja: wdrożenie wszystkich regulacji, rozwój instytucji rynkowych, zwiększenie stopy

inwestycji

-

Optymistyczny: dalsze spójne reformy rynkowe i większy napływ kapitału.

© JJ Michałek

Wyszukiwarka

Podobne podstrony:

Co jest wazne w internetowym marketnigu 2

Co jest naprawdę ważne w internetowym marketingu

Co jest wazne w internetowym marketnigu

Build An Internet Marketing Website

4 International marketing

Internet Marketing Programs

Marketing w internecie, MARKETING

wspolczesny marketing - Komunikacja w Internecie, Marketing, E-biznes

Internet a marketing

Co jest naprawde wazne w internetowym marketingu

STRATEGIE MARKETINGU W INTERNECIE, Marketing

Co jest wazne w internetowym marketnigu 2

Co jest naprawdę ważne w internetowym marketingu

Internet a marketing 2

Co jest naprawde wazne w internetowym marketingu

Internet Marketing Course Full Corey Rudl David Cameron The Secret Law Of Attraction

więcej podobnych podstron