dr Bogumiła Brycz

Zakład Analiz i Planowania Finansowego

FINANSE

FINANSE

Polityka pieniężna NBP

W jaki sposób NBP realizuje cel inflacyjny?

Nie mając bezpośredniego wpływu na inflację NBP stara się

oddziaływać na inflację pośrednio

wpływając na wysokość

stóp procentowych na rynku międzybankowym

.

W jaki sposób wpływa na stopy na rynku międzybankowym?

Wykorzystuje

instrumenty polityki pieniężnej

, którymi są:

- operacje otwartego rynku,

- operacje depozytowo-kredytowe,

- rezerwa obowiązkowa.

Operacje otwartego rynku

Operacje otwartego rynku

– są to transakcje dokonywane z

inicjatywy banku centralnego z bankami komercyjnymi

polegające na tym, że banki komercyjne kupują papiery

wartościowe od banku centralnego lub sprzedają bankowi

centralnemu posiadane przez siebie papiery wartościowe.

A zatem mogą mieć dwojaki charakter:

a) zwiększający płynność sektora bankowego

b) zmniejszający płynność sektora bankowego

Operacje otwartego rynku

Rodzaje operacji otwartego rynku:

a) warunkowe

-

operacje repo

-

operacje reverse repo

b) bezwarunkowe

Ze względu na cel podejmowania przez bank centralny działań

ingerujących w stan płynności sektora bankowego, wyróżnia

się trzy typy operacji otwartego rynku:

a) podstawowe

b) dostrajające

c) strukturalne

Operacje otwartego rynku na okres

2 stycznia – 31 marca 2009 r.

Zgodnie z ogłoszonym przez NBP harmonogramem operacji otwartego

rynku na okres 2 stycznia – 31 marca 2009 r. NBP będzie w tym okresie

przeprowadzał następujące operacje:

-

operacje podstawowe

– przeprowadzane w każdy piątek w postaci emisji

7-dniowych bonów pieniężnych NBP lub, w przypadku pojawienia się

niedoboru płynności w sektorze bankowym, 7-dniowych operacji repo;

-

operacje dostrajające

– przeprowadzane w drugi wtorek miesiąca o

charakterze zasilającym z 3-miesięcznym terminem zapadalności;

- w przypadku potrzeby dodatkowego zasilenia sektora bankowego w

płynność, w każde pozostałe wtorki NBP będzie przeprowadzał operacje

dostrajające repo z terminem zapadalności 91 dni;

- każdego dnia NBP będzie mógł przeprowadzać innego rodzaju dostrajające

lub strukturalne operacje otwartego rynku - zasilające bądź absorbujące

płynność.

Operacje typu swap walutowy

W październiku 2008 roku RPP poszerzyła zakres stosowanych

przez NBP instrumentów polityki pieniężnej – wprowadzono

dodatkowy instrument, jakim jest

swap walutowy.

Transakcje typu swap walutowy –

NBP kupuje (lub sprzedaje)

złote za walutę obcą na rynku kasowym i jednocześnie

odsprzedaje (lub odkupuje) je, w ramach transakcji, w określonej

dacie.

Obecnie stosowane operacje typu swap walutowy (komunikat NBP ze stycznia):

- raz w tygodniu (w każdy poniedziałek) przynajmniej do końca kwietnia 2009 r.

będą przeprowadzane operacje typu swap walutowy na parach walut CHF/PLN,

EUR/PLN i USD/PLN z 7-dniowym terminem zapadalności;

- w przypadku potrzeby dodatkowego zasilenia w płynność w USD, możliwe będzie

przeprowadzanie operacji typu swap walutowy na parze walut USD/PLN z

terminem 7-dniowym, częściej niż raz w tygodniu.

Operacje otwartego rynku

Poprzez odpowiednie dobranie ilości przeprowadzanych

operacji otwartego rynku NBP dąży do tego, by stopa

procentowa, po jakiej pożyczają sobie pieniądze banki

komercyjne, tzw.

WIBOR

, była bliska wartości stopy

referencyjnej

WIBOR

(warsaw interbank offered rate) - oprocentowanie po jakim banki

udzielą pożyczek innym bankom

WIBID

(warsaw interbank bid rate) - stopa procentowa jaką banki zapłacą za

ś

rodki przyjęte w depozyt od innych banków

W zależności od okresu, na jaki banki pożyczają/lokują środki, stosowane są

różne stawki, np:

O/N (over night)

T/N (tomorrow next)

SW (spot week)

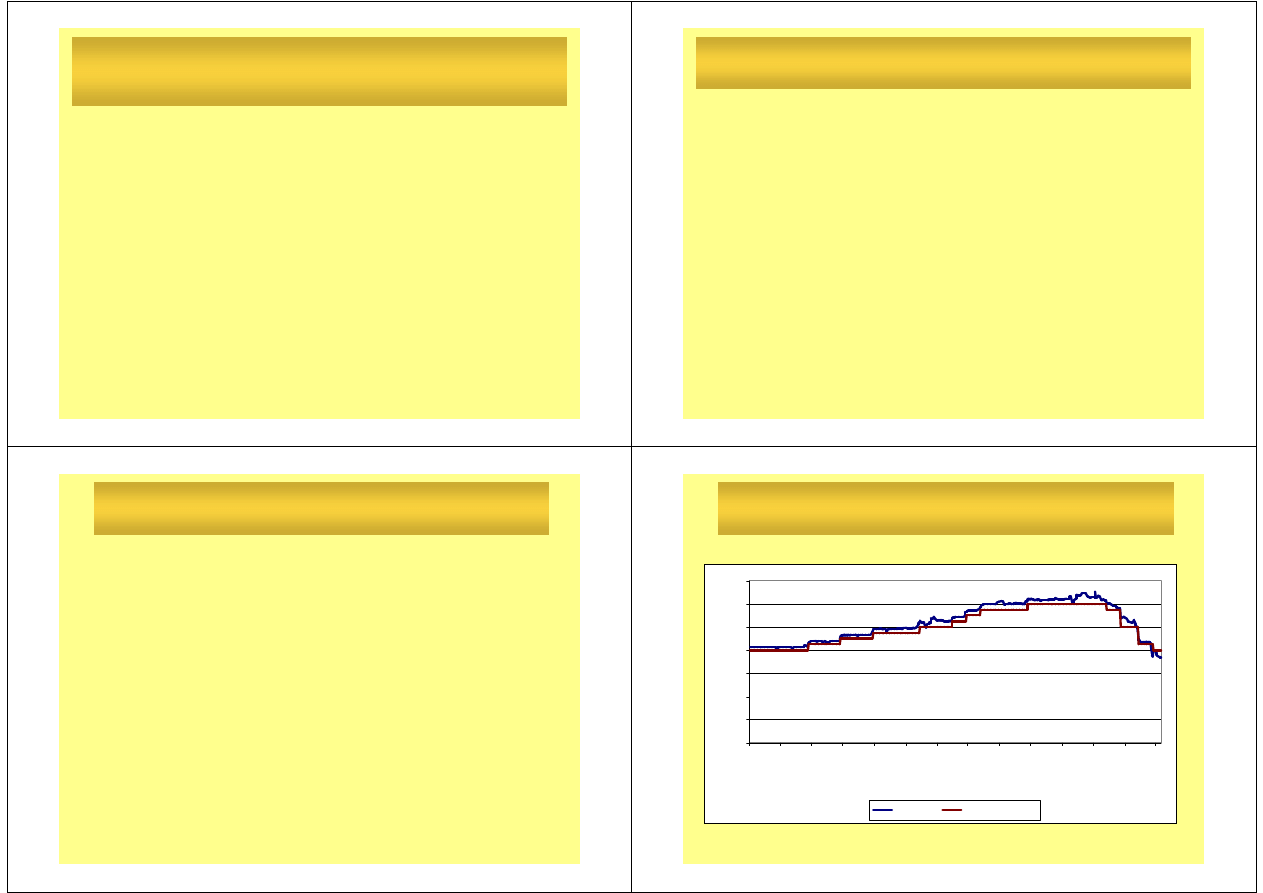

Stopa referencyjna a SW WIBOR

0

1

2

3

4

5

6

7

0

7

-0

1

-0

2

0

7

-0

3

-0

2

0

7

-0

5

-0

2

0

7

-0

7

-0

2

0

7

-0

9

-0

2

0

7

-1

1

-0

2

0

8

-0

1

-0

2

0

8

-0

3

-0

2

0

8

-0

5

-0

2

0

8

-0

7

-0

2

0

8

-0

9

-0

2

0

8

-1

1

-0

2

0

9

-0

1

-0

2

0

9

-0

3

-0

2

S

to

p

a

[

%

]

WIBOR

Re fe re ncyjna

Operacje kredytowo-depozytowe

Transakcje kredytowo-depozytowe

- banki komercyjne mają

możliwość wypożyczania oraz lokowania środków w banku

centralnym. Odbywa się to z inicjatywy banków komercyjnych,

ale w ramach limitów i na warunkach ustalonych przez bank

centralny.

Kredyt lombardowy -

podstawowa forma refinansowania się

banków komercyjnych w banku centralnym; jest formą

krótkookresowej pożyczki udzielanej bankom komercyjnym pod

zastaw papierów wartościowych, oprocentowanej według stopy

lombardowej.

Operacje depozytowe

- lokaty na rachunku terminowym w banku

centralnym, zwane depozytami na koniec dnia.

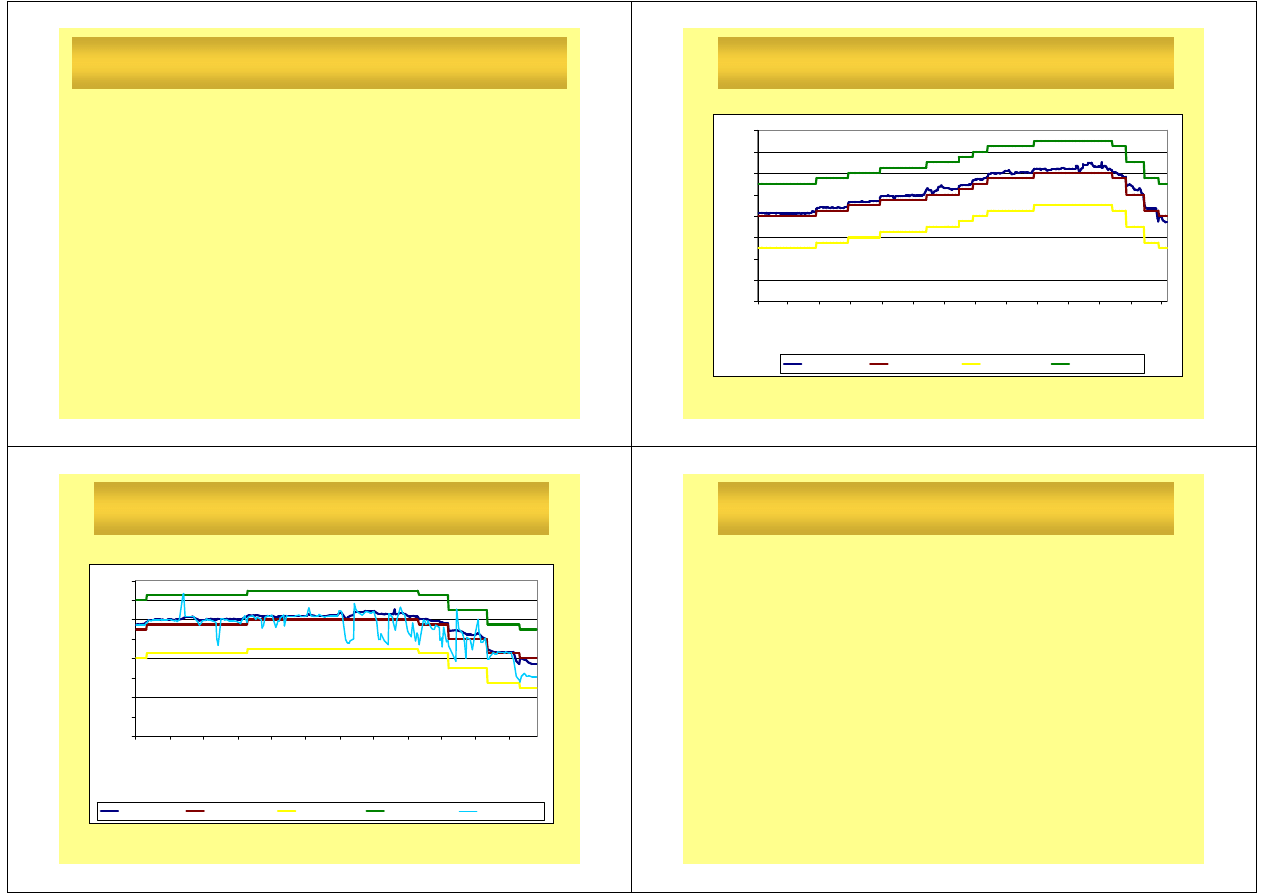

Stopy NBP a SW WIBOR

0

1

2

3

4

5

6

7

8

0

7

-0

1

-0

2

0

7

-0

3

-0

2

0

7

-0

5

-0

2

0

7

-0

7

-0

2

0

7

-0

9

-0

2

0

7

-1

1

-0

2

0

8

-0

1

-0

2

0

8

-0

3

-0

2

0

8

-0

5

-0

2

0

8

-0

7

-0

2

0

8

-0

9

-0

2

0

8

-1

1

-0

2

0

9

-0

1

-0

2

0

9

-0

3

-0

2

S

to

p

a

[

%

]

S W WIBOR

Re fe re ncyjna

De pozytowa

Lomba rdowa

Stopy NBP a SW i O/N WIBOR

0

1

2

3

4

5

6

7

8

0

8

-0

3

-1

7

0

8

-0

4

-1

7

0

8

-0

5

-1

7

0

8

-0

6

-1

7

0

8

-0

7

-1

7

0

8

-0

8

-1

7

0

8

-0

9

-1

7

0

8

-1

0

-1

7

0

8

-1

1

-1

7

0

8

-1

2

-1

7

0

9

-0

1

-1

7

0

9

-0

2

-1

7

S

to

p

a

[

%

]

S W WIBOR

Re fe re ncyjna

De pozytowa

Lomba rdowa

O/N WIBOR

Kredyt redyskontowy

Kredyt redyskontowy –

kredyt zaciągany przez banki

komercyjne w banku centralnym poprzez sprzedanie mu (oddanie

do redyskonta) weksli wykupionych od klientów.

Wyszukiwarka

Podobne podstrony:

FIN wykład 9

FIN wykład 11 12

FIN wykład 3

FIN wykład 7

FIN wykład 4

FIN wykład 9

FIN wyklad 6 id 171176 Nieznany

FIN wykład 5

FIN wykład 8

FIN wyklad 2 id 171174 Nieznany

FIN wykład 7

FIN wykład 13 14

więcej podobnych podstron