Alchemia wykupu lewarowanego:

Rodzaje transakcji private equity

i metody kreowania warto

ś

ci

i metody kreowania warto

ś

ci

Cezary Pietrasik, Mid Europa Partners

Konferencja Private – szana na dynamiczn

ą

ekspansj

ę

Twojego

przedsi

ę

biorstwa

Warszawa, Listopad 2008

2nd Quarter 2007

2nd Quarter 2007

2nd Quarter 2007

2nd Quarter 2007

Plan prezentacji

1.

Wst

ę

p – przedstawienie Mid Europa Partners

2.

Alchemia wykupu lewarowanego

3.

Rodzaje transakcji private equity

4.

Metody kreowania warto

ś

ci w transakcjach private equity

5.

Q&A

2

Mid Europa Partners — najwi

ę

kszy fundsz private equity w Europie

Ś

rodkowo-

Wschodniej

Zespół Mid Europa Partners inwestuje na rynkach Europy

Ś

rodkowo-Wschodniej od 1999 roku,

pocz

ą

tkowo jako cz

ęść

dwóch firm: Emerging Markets Partnership ("EMP Global") i AIG GIG

Mid Europa Partners LLP (‘’Mid Europa”) został zało

ż

ony przez zespół EMP Europe na pocz

ą

tku 2005

roku poprzez przej

ę

cie:

EMP Europe Ltd od EMP Global , oraz

AIG Global Investment Group (CEE) Ltd od AIG

Mid Europa zarz

ą

dza trzema funduszami o ł

ą

cznym kapitale w wysoko

ś

ci powy

ż

ej 3 miliardów EUR

AIG Emerging Europe Infrastructure Fund L.P. („Fundusz I”, „EEIF”) – 550 mln USD

Emerging Europe Convergence Fund II L.P. („Fundusz II”, „EECF”) – 655mln EUR

Mid Europa Fund III L.P. ( „Fundusz III”, „MEP III”) – 1,53 mld EUR

Mid Europa Fund III L.P. ( „Fundusz III”, „MEP III”) – 1,53 mld EUR

Trzy biura: Londyn, Warszawa i Budapeszt

Zespół 24 doradców inwestycyjnych 19 narodowo

ś

ci

23 przeprowadzone transakcje w 14 krajach

Mid Europa został wyró

ż

niony m.in. tytułem

CEE Private Equity Firm of the Year przez Private Equity News (2008)

Mid-market Private Equity Firm of the Year przez Acquisition Monthly (2007)

CEE Private Equity Firm of the Year przez Private Equity International w roku 2005 i 2006

3

Inwestycje Mid Europa Partners

TV kablowa

GSM

Transport

Służba zdrowia

4

Fixed Telephony

Przemysł wydobywczy

Telekomunikacja

Sektor maszynowy

Przemysł mineralny

Melrose Resources

plc

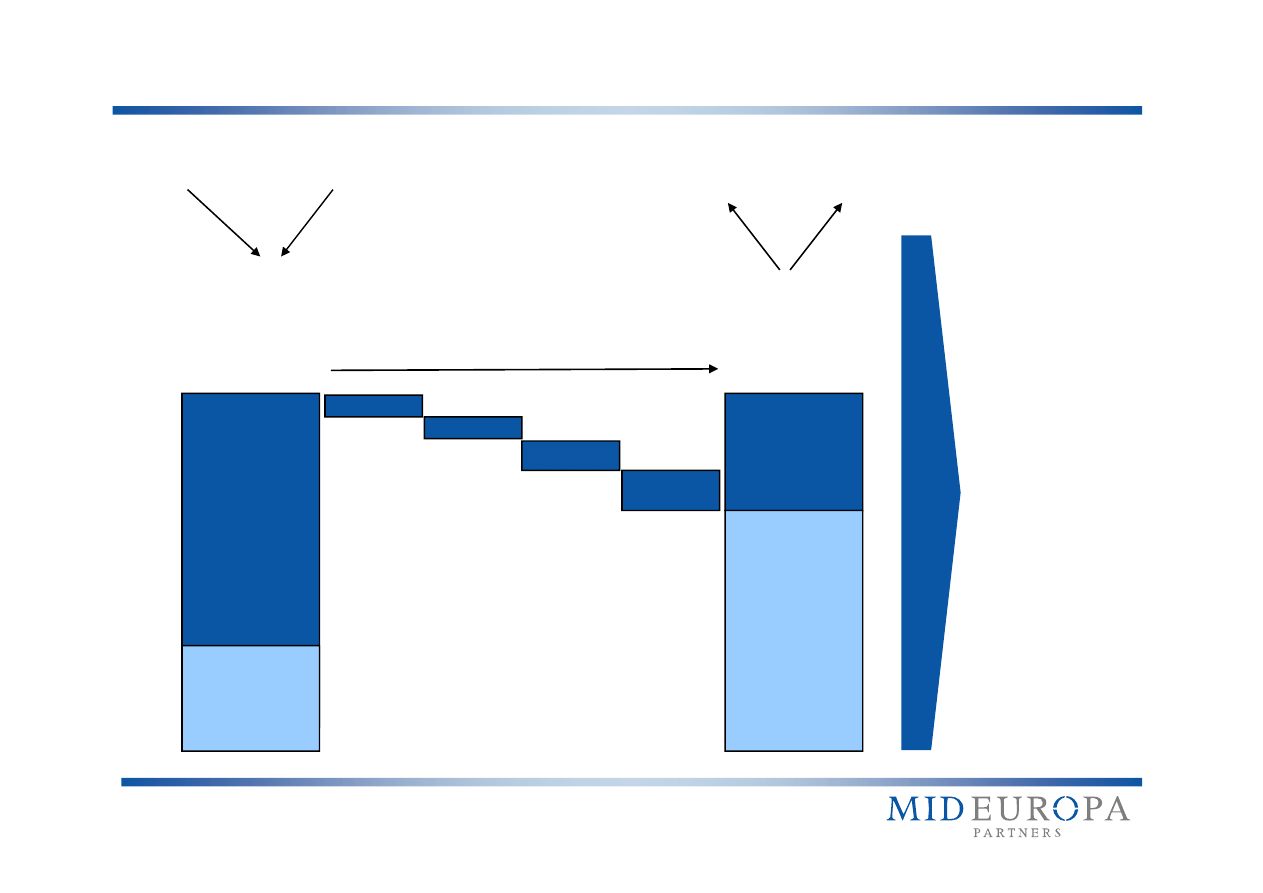

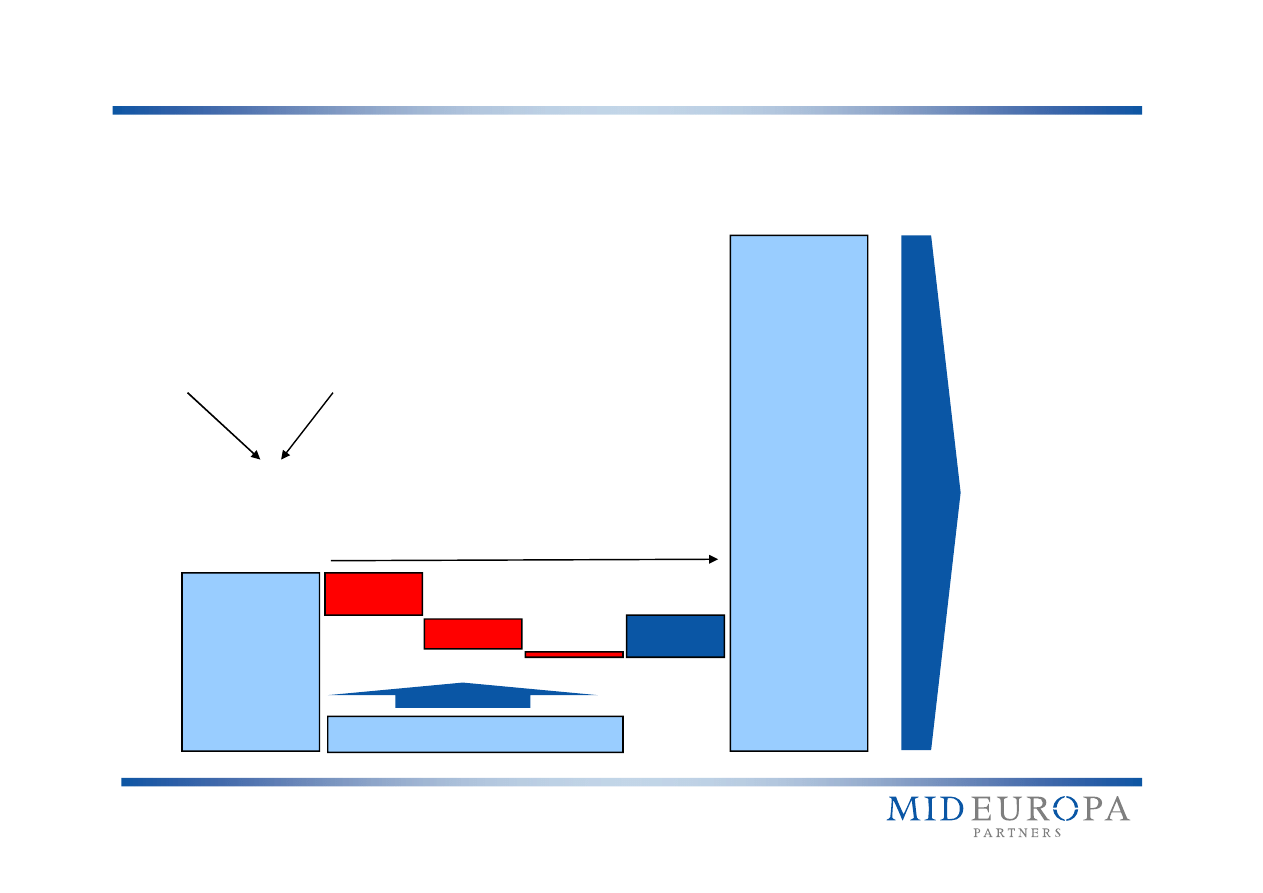

Kredytodawcy

Inwestorzy

75

25

Kapitał obcy

25

65

Spłata zadłu

ż

enia

Rok 1

Rok 2

Rok 3

Rok 4

Zakup firmy

Cena=100

Sprzeda

ż

firmy

Cena=100

Kredytodawcy

Inwestorzy

Alchemia wykupu lewarowanego

Zwrot

Kapitał obcy

75

Kapitał

własny

25

35

Kapitał

własny

65

na kapitale:

2.6x = 27%

rocznie

5

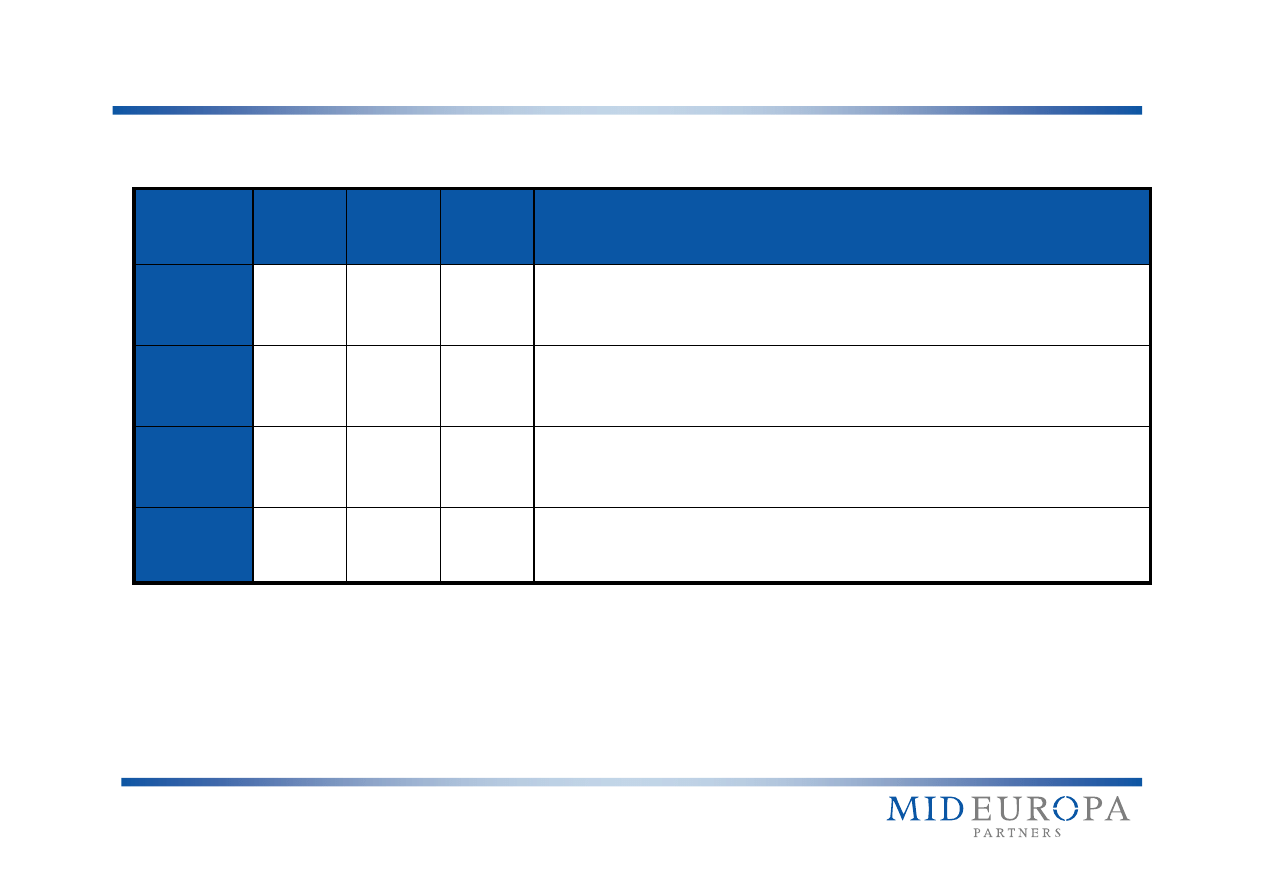

Finansowanie dłu

ż

ne transakcji private equity

Najbardziej typowe instrumenty finansowania w transakcjach wykupu lewarowanego

Okres

finanso

wania

Koszt

(mar

ż

a)

Amorty

acja?

Komentarze

Term

Loans

6-9 lat

250-

350bps

Cz

ęś

cio

wa

Najta

ń

sza forma finansowania LBO, stanowi

ą

ca zwykle od 50% do 80%

cało

ś

ci finansowania inwestycji, wymagane covenants, mocno

zabezpieczone na aktywach.

Mezzanine

8-10 lat

8-12%

Nie

Zwykle dostarczana przez wyspecjalizowane fundusze, druga kolejno

ść

w

zabezpieczeniach bankowych, cz

ęść

oprocentowania mo

ż

e by

ć

niegotówkowa

Obligacje

7-10 lat

3-8%

Nie

Minimalna warto

ść

emisji ok. EUR120m, notowane na giełdzie, publiczny i

Obligacje

wysoko-

kuponowe

7-10 lat

3-8%

Nie

Minimalna warto

ść

emisji ok. EUR120m, notowane na giełdzie, publiczny i

instrument, brak covenants

Pay-in-kind

notes

8-10 lat

10-15%

Nie

Odsetki w cało

ś

ci niegotówkowe powi

ę

kszaj

ą

kapital i spłacane s

ą

w

momencie wyj

ś

cia z inwestycji, ostatnia (przed equity) kolejno

ś

c

zabezpieczenia na aktywach, minimalne covenants

6

Rodzaje transakcji private equity

Wykup lewarowany

Finansowanie ekspansji

Skala

lewarowania

Podział ze wzl

ę

du na

Kategorie

Restrukturyzacja spółki

Stabilny rozwój

Stan

przejmowanej

spółki

Długoterminowa (>4 lat)

Czas trwania

Duży udział finansowania dłużnego(>40%)

Finansowanie głównie kapitałem własnym

Teza inwestycyjna opiera się na zmianie

modelu działania spółki

Kontynuacja rozwoju w obecnym modelu

Budowanie długoterminowej pozycji firmy

Komentarze

7

„Quick flip”

Czas trwania

inwestycji

Transakcja prywatna

„Public-to-private”

Prywatyzacja

Sprzedający

Przejęcie kontroli

Inwestycja w pakiet

mniejszościowy

Udział w

Spółce

Wykorzystanie nieefektywności rynku

Zakup od inwestorów strategicznych,

przedsiębiorców czy innych funduszy private

equity

P2P - wycofanie spółki z obrotu giełdowego

Najcześciej praktykowany model inwestycyjny

Konieczność ustalenia modelu wyjścia z

inwestycji, ochrony praw akcjonariusza

mniejszościowego, itd.

Kredytodawcy

Inwestorzy

0

100

Sprzeda

ż

firmy

Cena=300

Inwestorzy = 300 Kredytodawcy =0

Ilustracja typu transakcji privat equity

Finansowanie ekspansji

Zwrot

Kapitał

własny

100

Strata

Strata

Strata

Strata

Kapitał

własny

300

Finansowanie wzrostu

Strata

Strata

Strata

Strata

Zysk

Zysk

Zysk

Zysk

Rok 1

Rok 2

Rok 3

Rok 4

Zakup firmy

Cena=100

na kapitale:

2.3x = 25%

rocznie

8

Dokapitalizowanie Spólki (40)

Mid Europa Partners i GMT Communications Partners

przej

ę

ły Vivendi Telecom Hungary w maju 2003 roku

za 335 milionów euro

Szczegóły restrukturyzacji

Mid Europa i GMT wprowadziły nowy zespół

mened

ż

erski, który znakomicie zaimplementował

znaczny plan poprawy wydolno

ś

ci operacyjnej

Skupienie si

ę

na obronie udziału w rynku i popraw

ę

rentowno

ś

ci w rosn

ą

cych rynkach

Sprzeda

ż

krzy

ż

owa i „up-selling” usług do istniej

ą

cych

klientów

Koncentracja na obszarach, gdzie sie

ć

operatora

Opis restrukturyzacji

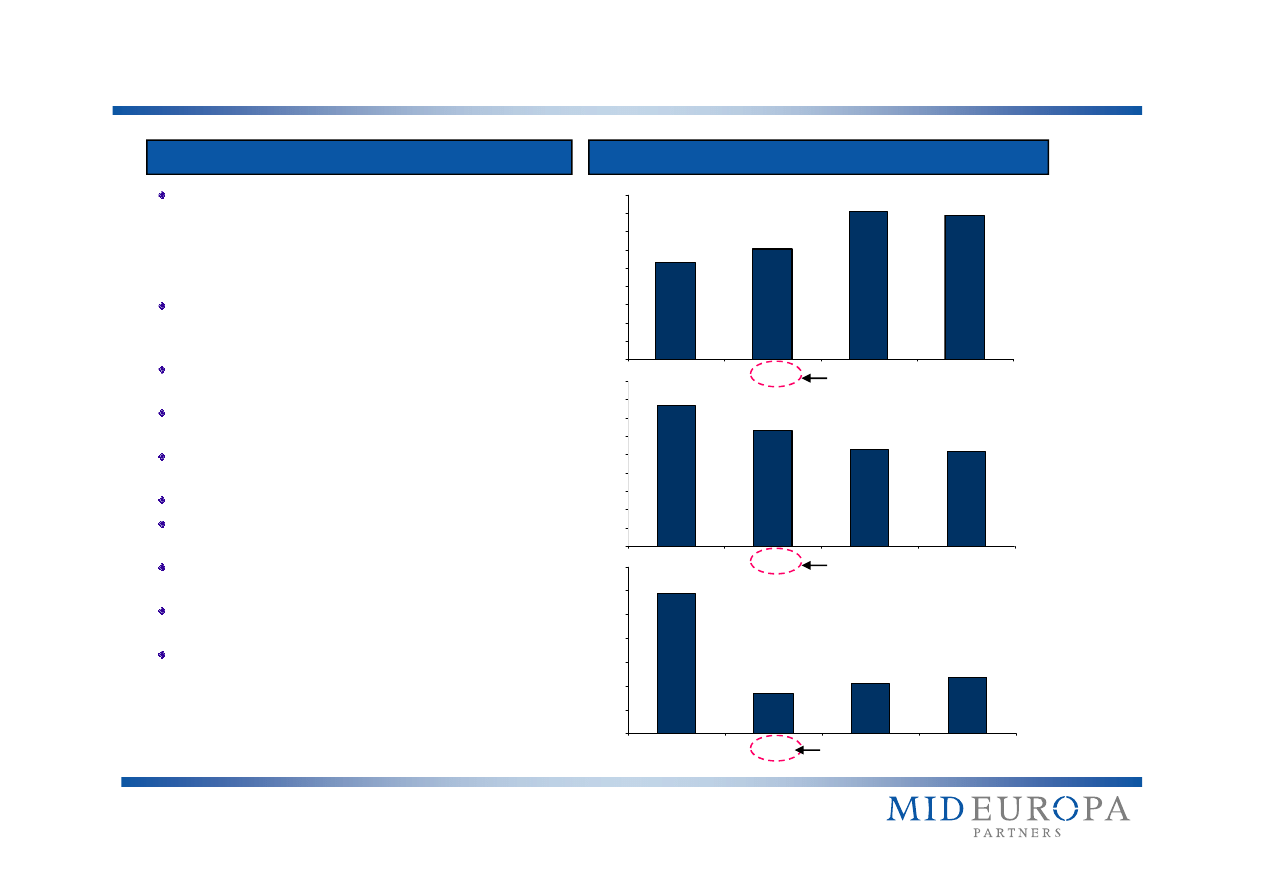

Dane liczbowe

53

61

81

79

0

10

20

30

40

50

60

70

80

90

2002

2003

2004

2005

76

63

53

51

60

70

80

90

EBITDA (€mln)

Opex (€mln)

Data przej

ę

cia

Ilustracja typu transakcji privat equity

Restrukturyzacja

Koncentracja na obszarach, gdzie sie

ć

operatora

dawała przewag

ę

konkurencyjn

ą

Zmiana nazwy i brandingu ( na „Invitel”)

Zmiana struktury organizacyjnej i wdro

ż

enie systemu

motywacyjnego dla pracowników

Wdro

ż

enie nowego systemu IT, poprawa systemu

raportowania i billingu

Kontrola nakładów inwestycyjnych i kosztów

operacyjnych

Szybka reakcja na zmieniaj

ą

ce si

ę

warunki rynkowe

Rezultat

•

Skokowa poprawa wydajno

ś

ci przedsi

ę

biorstwa

•

Zwi

ę

kszenie przepływów pieni

ęż

nych z -6 mln do

+60 mln EUR w ci

ą

gu 2 lat

0

10

20

30

40

50

2002

2003

2004

2005

59

17

21

24

0

10

20

30

40

50

60

70

2002

2003

2004

2005

Capex (€mln)

Data przej

ę

cia

Data przej

ę

cia

9

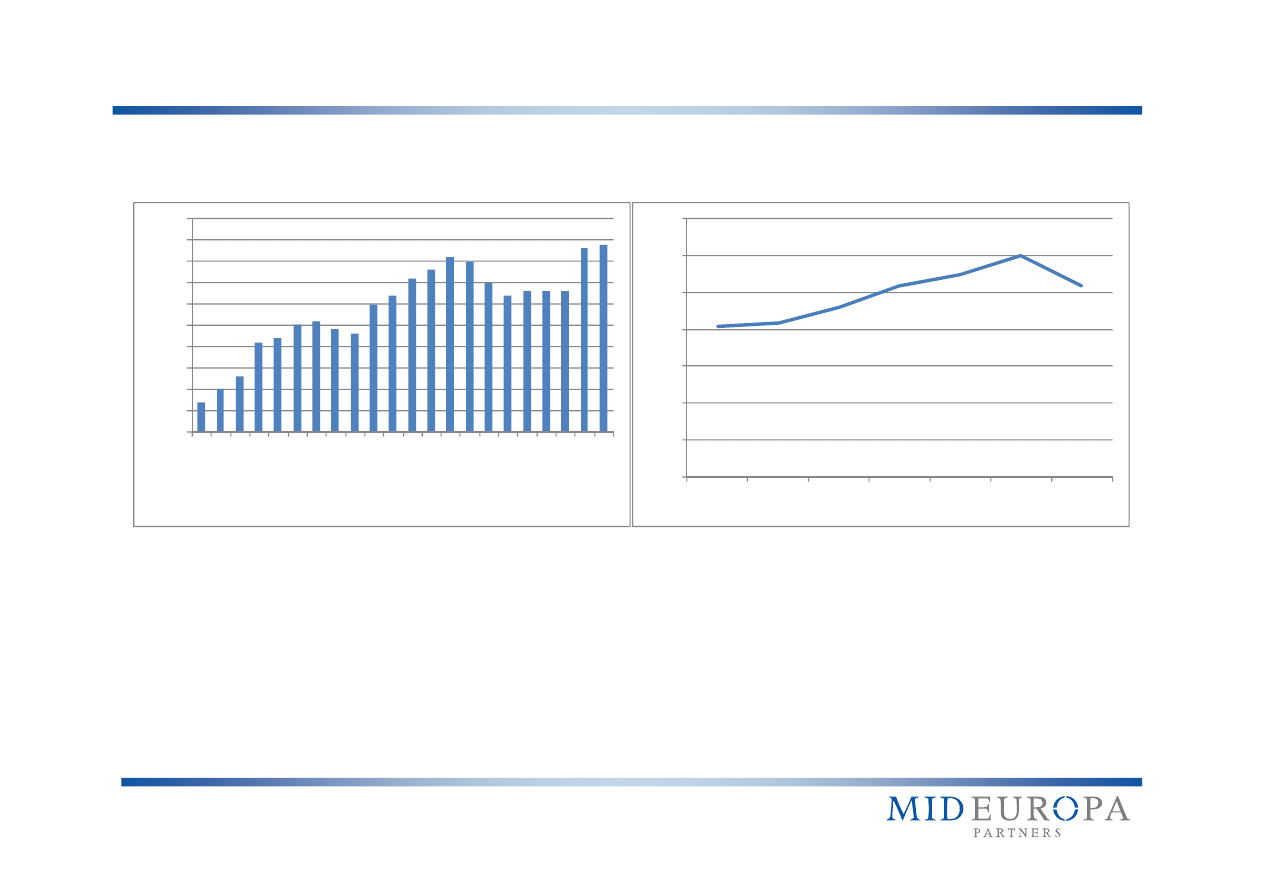

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

1

9

8

7

1

9

8

8

1

9

8

9

1

9

9

0

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

1

9

9

7

1

9

9

8

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

2

0

0

5

2

0

0

6

2

0

0

7

I p

o

l

2

0

0

8

II

p

o

l

2

0

0

8

1.0x

2.0x

3.0x

4.0x

5.0x

6.0x

7.0x

Udział kapitału własnego transkcji PE (globalnie)

Dług transakcyjny jako wielokrotno

ść

EBITDA (globalnie)

Ilustracja typu transakcji privat equity

Wykup lewarowany

10

1

9

8

7

1

9

8

8

1

9

8

9

1

9

9

0

1

9

9

2

1

9

9

3

1

9

9

4

1

9

9

5

1

9

9

6

1

9

9

7

1

9

9

8

1

9

9

9

2

0

0

0

2

0

0

1

2

0

0

2

2

0

0

3

2

0

0

4

2

0

0

5

2

0

0

6

2

0

0

7

I p

o

l

2

0

0

8

II

p

o

l

2

0

0

8

0.0x

1.0x

2002

2003

2004

2005

2006

2007

2008 YTD

Ź

ródło:

Loan Syndicate Desk, S&P LCD Quarterly 2008 Q2

Ź

ródło: Standard and Poor’s leverage Commentary & Data, Bloomberg,

Goldman Sachs

Kreowanie warto

ś

ci w wykupie lewarowanym

Likwidacja „problemu agenta”

Reorganizacja zespołu mened

ż

erskiego

Wymagaj

ą

cy i kompetentny nadzór wła

ś

cicielski

Synergie z innymi spółkami z portfela inwestora

Dopinguj

ą

cy efekt zadłu

ż

enia

Orientacja na cash flow i jasna strategia długoterminowa

Poprawa wydolno

ś

ci operacyjnej

Kluczowe metody kreowania warto

ś

ci w transakcjach wykupu

lewarowanego

Poprawa wydolno

ś

ci operacyjnej

Wykorzystanie potencjału wzrostu i realizacja niezb

ę

dnych

inwestycji

Niezb

ę

dna restrukturyzacja

Kontrola kosztów

Zdyscyplinowane zarz

ą

dzanie kapitałem obrotowym

D

ź

wignia finansowa

Tarcza podatkowa

Oczekiwane zwroty: 25% rocznie

11

Kontakt

Mid Europa Partners

Biuro w Warszawie

Warszawskie Centrum Finansowe , 29 pi

ę

tro

Ul. Emilii Plater 53,

00-113 Warszawa

Cezary Pietrasik

e-mail:

cpietrasik@mideuropa.com

+48 22 540 7124

www.mideuropa.com

www.mideuropa.com

www.mideuropa.com

www.mideuropa.com

Wyszukiwarka

Podobne podstrony:

2012 KU W5 tryb dzienny moodle tryb zgodnosci

(W7a Stale do kszta t na zimno cz I [tryb zgodno ci])

2 Sieci komputerowe 09 03 2013 [tryb zgodności]

Microsoft PowerPoint IP5 klasyfikacje tryb zgodnosci

Microsoft PowerPoint IP tryb zgod1031/7787

Bankowosc materialy 14 [tryb zgodnosci]

MikroI 9 [tryb zgodnosci]

(5 ja i samoocena (1 ) [tryb zgodności])id 1080

MT st w 06 [tryb zgodności]

cz 1c projektowanie systemow czasu rzeczywistego tryb zgodnosci

5 Planowanie w procesie zarzdzania [tryb zgodnoci]

Podstawy automatyki (w 5) elementy wykonawcze i pomiarowe ppt [tryb zgodnosci]

więcej podobnych podstron