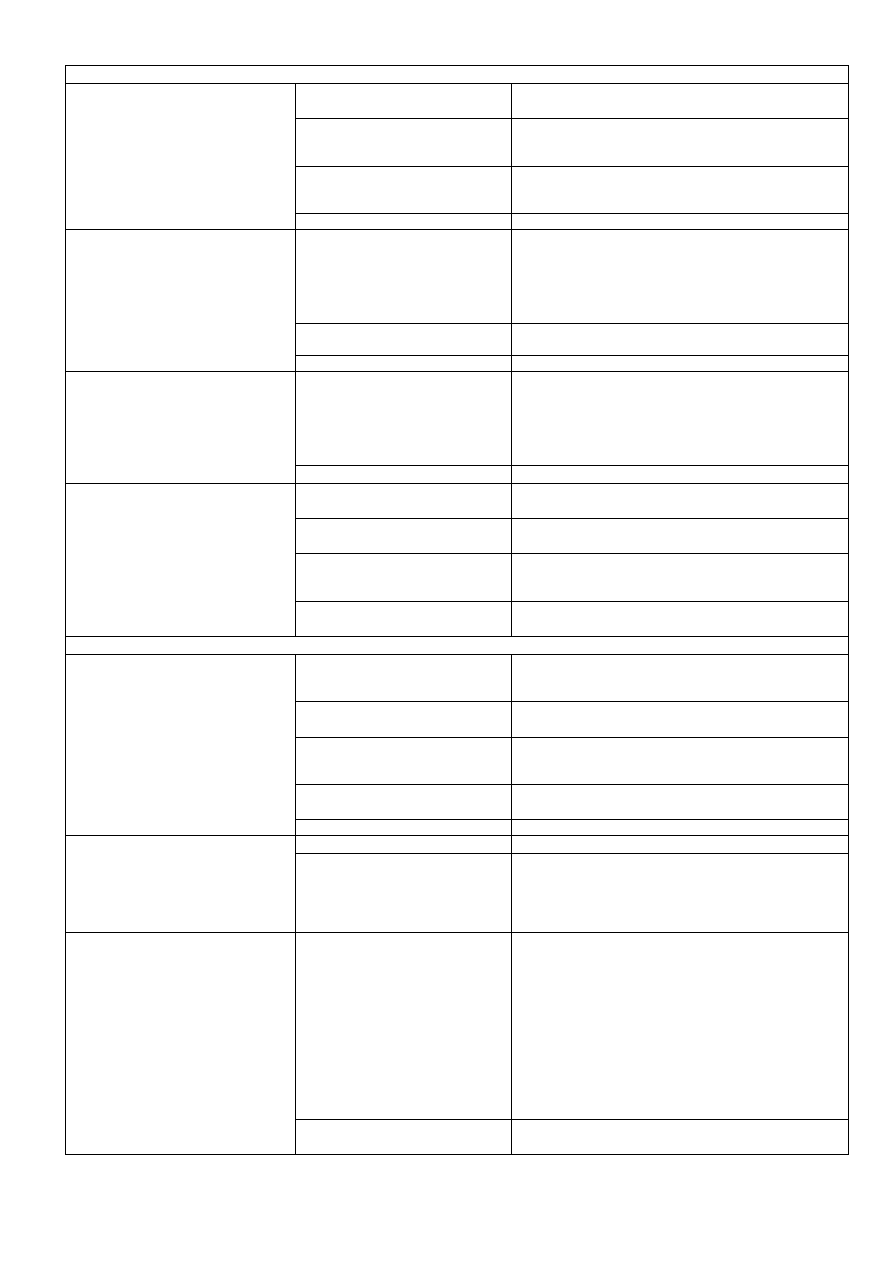

Klasyfikacja aktywów

AKTYWA TRWAŁE

I. Wartości niematerialne

i prawne

(wartości prawne - prawa majątkowe nabyte

przez jednostkę, nadające się do

gospodarczego wykorzystania, przeznaczone

do używania na potrzeby jednostki)

1. Koszty zakończonych prac

rozwojowych

Koszty poniesione (przed podjęciem produkcji) na

opracowanie nowych produktów lub technologii

2. Wartość firmy

Nadwyżka ceny nabycia przedsiębiorstwa lub jego

zorganizowanej części nad wartością godziwą jego

aktywów netto (aktywa netto=aktywa-zobowiązania)

3. Inne wartości niematerialne

i prawne

Autorskie prawa majątkowe, prawa pokrewne (programy

komputerowe), licencje, koncesje, prawa do wynalazków,

patentów, znaków towarowych, zdobniczych, know-how

4. Zaliczki na wartości niem. i prawne

II. Rzeczowe aktywa trwałe

1. Środki trwałe

Aktywa kompletne, zdatne do użytku, przeznaczone na

potrzeby jednostki. Zalicza się do nich : nieruchomości (w

tym grunty, budynki, budowle, prawo użytkowania .

wieczystego gruntu, . spółdzielcze własnościowe prawo do

lokalu), maszyny, urządzenia. techniczne, środki transportu,

ulepszenia w obcych środkach trwałych, inwentarz żywy

2. Środki trwałe w budowie

Ś

rodki trwałe w okresie ich budowy, montażu lub

ulepszenia

3. Zaliczki na środki trwałe w budowie

III. Należności długoterminowe

1. Od jednostek powiązanych

Termin spłaty przypada w okresie dłuższym niż 1 rok od

dnia bilansowego (np. należności z tyt. sprzedaży środków

trwałych)

(!!! należności z tyt. dostaw i usług – zaliczane są w

całości do należności krótkoterminowych niezależnie od

umownego terminu ich uregulowania)

2. Od pozostałych jednostek

j. w.

IV. Inwestycje długoterminowe

Aktywa posiadane przez jednostkę w celu

osiągnięcia z nich korzyści ekonomicznych

(np. z tytułu przyrostu ich wartości,

uzyskanych odsetek, dywidend)

1. Nieruchomości

Np. grunty, które nie są używane przez jednostkę, lecz są

oddane w dzierżawę (w celu osiągnięcia korzyści )

2. Wartości niematerialne i

prawne

Np. prawa majątkowe, które nie są używane przez

jednostkę, lecz są posiadane w celu osiągnięcia korzyści

3. Długoterminowe aktywa

finansowe

Np.; nabyte udziały, akcje, obligacje, inne papiery

wartościowe. Udzielone pożyczki. Lokaty bankowe

4. Inne inwestycje

długoterminowe

Dzieła sztuki, metale szlachetne

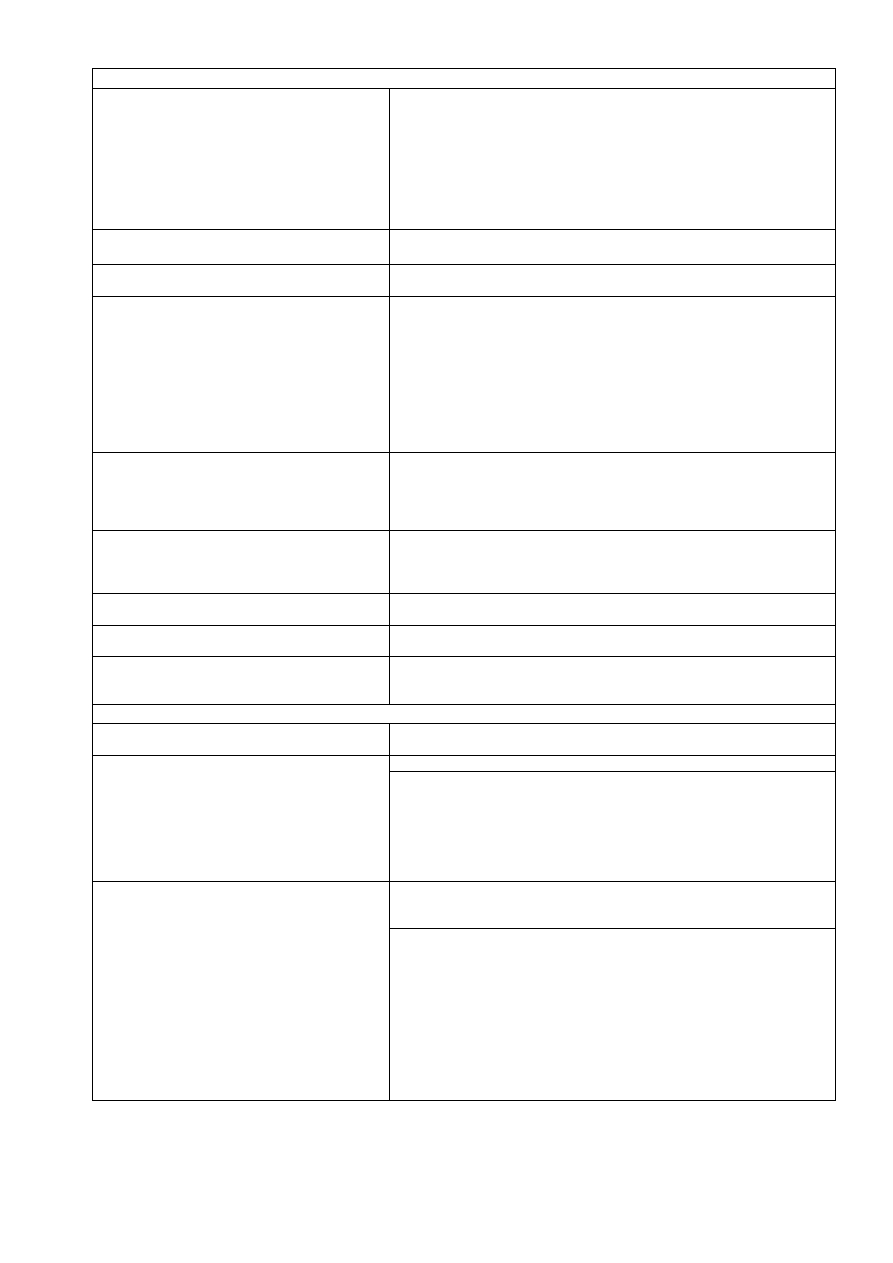

AKTYWA OBROTOWE

I. Zapasy

Aktywa przeznaczone do zbycia lub zużycia

w ciągu 1 roku od dnia bilansowego, lub

dłużej jeżeli wynika to z normalnego cyklu

operacyjnego

1. Materiały

Do materiałów zaliczamy : m. podstawowe, m.

pomocnicze, paliwo, części zamienne maszyn i urządzeń,

opakowania, odpady

2. Półprodukty i produkty w

toku

Półprodukty .- zakończona faza produkcji

Produkty w toku – trwa faza produkcji

3. Produkty gotowe

Produkty własnej produkcji zdatne do sprzedaży

np.:wyroby gotowe, zakończone roboty i usługi oraz prace

projektowe, naukowo-badawcze.

4. Towary

Wyroby obcej produkcji nabyte celem odsprzedaży w stanie

nieprzetworzonym

5. Zaliczki na dostawy

II. Należności krótkoterminowe

1. Od jednostek powiązanych

Z tyt. dostaw i usług, pozostałe

2. Od pozostałych jednostek

Należności z tytułu:

- dostaw i usług (-do i –powyżej 12 m-cy)

- podatków, ceł, ubezpieczeń

- od pracowników

- dochodzone na drodze sądowej

III. Inwestycje krótkoterminowe

Aktywa finansowe płatne i wymagalne lub

przeznaczone do zbycia w ciągu 1 roku od

dnia bilansowego lub od daty ich założenia,

wystawienia lub nabycia oraz aktywa

pieniężne

1. Krótkoterminowe aktywa

finansowe

W tym:

a) nabyte udziały, akcje, obligacje i inne papiery

wartościowe przeznaczone do sprzedaży w ciągu

1 roku od dnia bilansowego

b) udzielone pożyczki,

c) czeki obce, weksle obce , bony (o dacie wykupu

od 3 m-cy do 1 roku)

d) środki pieniężne; do których zalicza się :

- śr. pieniężne w kasie i banku

- inne śr. pieniężne – tj. czeki obce i weksle obce o

dacie wykupu do 3 m-cy, śr. pien. w drodze

- inne aktywa pieniężne – odsetki od lokat, obligacji

2. Inne inwestycje

krótkoterminowe

Dzieła sztuki, metale szlachetn – do 12 m-cy

Klasyfikacja pasywów

KAPITAŁ WŁASNY

I. Kapitał podstawowy

Równowartość aktywów sfinansowana przez właścicieli jednostki w momencie

jej założenia. W trakcie działalności wysokość kapitału podstawowego może

być zmieniana (przy zachowaniu ustawowych wielkości minimalnych). Kapitał

podstawowy przybiera różne nazwy w zależności od formy organizacyjno-

prawnej jednostki. np.:

- kapitał zakładowy - w spółkach kapitałowych

- kapitał właścicieli – w np. spółkach jawnych

- fundusz założycielski – w przeds.. państwowych

- fundusz udziałowy – w spółdzielniach

II. Należne wpłaty na kapitał

podstawowy

Zadeklarowane w umowie, a niewniesione wkłady

(wartość ujemna)

III. Udziały ( akcje) własne

Nabyte własne udziały (akcje) z przeznaczeniem do sprzedaży lub umorzenia.

(wartość ujemna)

IV. Kapitał zapasowy

Tworzony ustawowo ( sp. akcyjna-patrz pod tabelą) lub zgodnie ze statutem lub

umową. Tworzony jest m.in. z :zysku netto, dopłat akcjonariuszy za przyznanie

szczególnych uprawnień, nadwyżki(agio)osiągniętej przy obejmowaniu

udziałów powyżej ich wartości nominalnej. Przeznaczony jest przede

wszystkim na pokrycie strat, zwiększenie kapitału podstawowego,.

Przybiera różne nazwy w zależności od formy organizacyjno-prawnej

jednostki. np.

- kapitał zapasowy - w spółkach kapitałowych

- fundusz zasobowy – w spółdzielniach

- fundusz przedsiębiorstwa – w przeds. państwowych

V. Kapitał z aktualizacji wyceny

Powstaje m.in. w wyniku aktualizacji wyceny wartości początkowej środków

trwałych oraz w wyniku przeszacowania długoterminowych aktywów

finansowych.

Różnice z aktualizacji środków trwałych zbywanych, likwidowanych -

Przenoszone są na kapitał zapasowy

VI. Pozostałe kapitały rezerwowe

Tworzony najczęściej z zysku netto i przeznaczony jest .na np. wypłaty

przyszłych dywidend, przyszłe sfinansowanie prac badawczych.

W spółkach kapitałowych w organizacji w pozycji tej, do czasu rejestracji w

KRS, wykazywany jest kapitał podstawowy.

VII. Zysk (strata) z lat ubiegłych

Kwota nie podzielonego zysku lub nie pokrytej straty z lat ubiegłych

Pozycja ta nie występuje w spółkach osobowych.

VIII. Zysk (strata) netto

Wynik (zysk/strata) roku bieżącego. Zysk- po pomniejszeniu o podatek

dochodowy, przed zatwierdzeniem i podziałem; strata- przed pokryciem.

IX. Odpisy z zysku netto w ciągu

roku obrotowego

Wypłaty z zysku mające charakter zaliczek na poczet dywidendy – jeżeli

przewiduje to statut lub umowa spółki. Dokonywane są zgodnie z przepisami

Ksh ( wartość ujemna)

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

I. Rezerwy na zobowiązani

Zobowiązania, których kwota oraz termin zapłaty nie są dokładnie określone

np. rezerwy na świadczenia emerytalne

I. Zobowiązania długoterminowe

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tyt. emisji dłużnych papierów wartościowych

(np. obligacji, skryptów dłużnych)

c) inne zobowiązania finansowe (np. z tyt. leasingu

finasowego)

d) inne (np. z tyt. zakupionego na raty śr. trwałego)

II. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

a) z tyt. dostaw i usług

b) inne

2. Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tyt. emisji dłużnych pap. wartościowych

c) inne zobowiązania finansowe

d) z tyt. dostaw i usług (-do i – powyżej 12 m-cy)

e) zaliczki otrzymane na dostawy

f) z tyt. wynagrodzeń

g) z tyt. podatków, ubezpieczeń itp.

h) zobowiązania wekslowe

i) inne

3. Fundusze specjalne (ZFŚS)

Spółki akcyjne (zgodnie z art. 396 § 1 Ksh) zobowiązane są przekazywać na kapitał zapasowy co najmniej

8% zysku za dany rok obrotowy, dopóki kapitał ten nie osiągnie co najmniej 1/3 kapitału zakładowego.

Wyszukiwarka

Podobne podstrony:

Aktywa i pasywa - klasyfikacja i sposoby księgowania, Aktywa i pasywa - klasyfikacja i sposoby księg

klasyfikacja przedsiębiorstw, aktywa i pasywa

Aktywa i pasywa teoria2

AKTYWA i PASYWA

WYKŁAD II Aktywa i pasywa(1)

eco sciaga, 16. Aktywa i pasywa, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmaleje zapotrze

AKTYWA I PASYWA

Aktywa Pasywa ściągi

Bilans aktywa, pasywa z wyjaśnieniem

Aktywa Pasywa

ściąga Zaip, Studia UE Katowice FiR, I stopień, semestr V, Zarządzanie Aktywami i Pasywami Banku

Sprawozdanie-aktywa,pasywa fin-RF-01

więcej podobnych podstron