Podejmowanie decyzji

w warunkach

niepewności

Ryszard Rapacki

Ekonomia menedżerska

Ryszard Rapacki

2/2

Podejmowanie decyzji w

warunkach niepewności

Cele zajęć

1. Omówienie istoty i zastosowań pojęć

niepewności, prawdopodobieństwa i

wartości oczekiwanej.

2.

Zapoznanie się z zasadami

konstrukcji drzew decyzyjnych i ich

wykorzystanie.

3.

Wprowadzenie pojęcia niechęci do

ryzyka; analiza wpływu stosunku do

ryzyka na decyzje menedżerów.

4. Wykorzystanie kategorii oczekiwanej

użyteczności do optymalizacji decyzji

menedżerskich.

Ryszard Rapacki

3/3

Podejmowanie decyzji w

warunkach niepewności

Najważniejsze pojęcia

• niepewność

• prawdopodobieństwo

• rozkład prawdopodobieństwa

• wartość oczekiwana

• drzewo decyzyjne

• neutralność wobec ryzyka

• niechęć do ryzyka

• ekwiwalent pewności

• oczekiwana użyteczność (zasada)

• zasada substytucji

Ryszard Rapacki

4/4

Wprowadzenie

1. Fazy procesu decyzyjnego w warunkach

niepewności.

a/ sporządzenie listy istniejących wariantów

decyzyjnych (działania).

b/ próba oszacowania wyników podjętych działań

(realizacji poszczególnych wariantów).

c/ ocena prawdopodobieństwa wystąpienia

poszczególnych zdarzeń.

d/ określenie własnego stosunku do każdego z

wyników podjętych działań (stosunku do

ryzyka).

2. Cechy

szczególne

decyzji

w

warunkach

niepewności.

a/

konieczność

oceny

prawdopodobieństwa

poszczególnych zdarzeń (wyników podjętych

decyzji),

b/ istnienie dodatkowego wariantu wyboru:

poszukiwanie dodatkowych informacji przed

podjęciem ostatecznej decyzji,

c/

konieczność

oceny

własnego

stosunku

(menedżera, firmy) do ryzyka i sformułowania

kryterium wyboru poziomu ryzyka.

Ryszard Rapacki

5/5

Niepewność,

prawdopodobieństwo i

wartość oczekiwana

Definicje:

1.

Niepewność (w pewnym przybliżeniu jej synonimem jest

ryzyko) oznacza sytuację, w której istnieje więcej niż jeden

możliwy wynik podjętej przez nas decyzji. Najogólniej

biorąc, im większe rozproszenie możliwych wyników, tym

większa niepewność (ryzyko).

2.

Prawdopodobieństwo: matematyczna szansa

wystąpienia określonego wyniku. Niekiedy określa się je

jako

matematyczny język opisu niepewności.

Często jednak menedżer musi swe szacunki

prawdopodobieństwa opierać na intuicji czy subiektywnej

ocenie szans wystąpienia zdarzenia.

3.

Wartość oczekiwana - średnia ważona wszystkich

możliwych wyników naszych przyszłych działań (decyzji),

gdzie wagami są prawdopodobieństwa ich wystąpienia

(zawierające się w przedziale od 0 do 1 i dopełniające się

do jedności). O wartości oczekiwanej decyduje zatem

rozkład prawdopodobieństwa. Jej ogólną postać

przedstawia poniższy zapis:

EV = p

1

v

1

+ p

2

v

2

+...p

n

v

n

gdzie: EV -

wartość oczekiwana,

v -

wyrażone w pieniądzu wyniki decyzji,

p -

prawdopodobieństwa ich wystąpienia.

Ryszard Rapacki

6/6

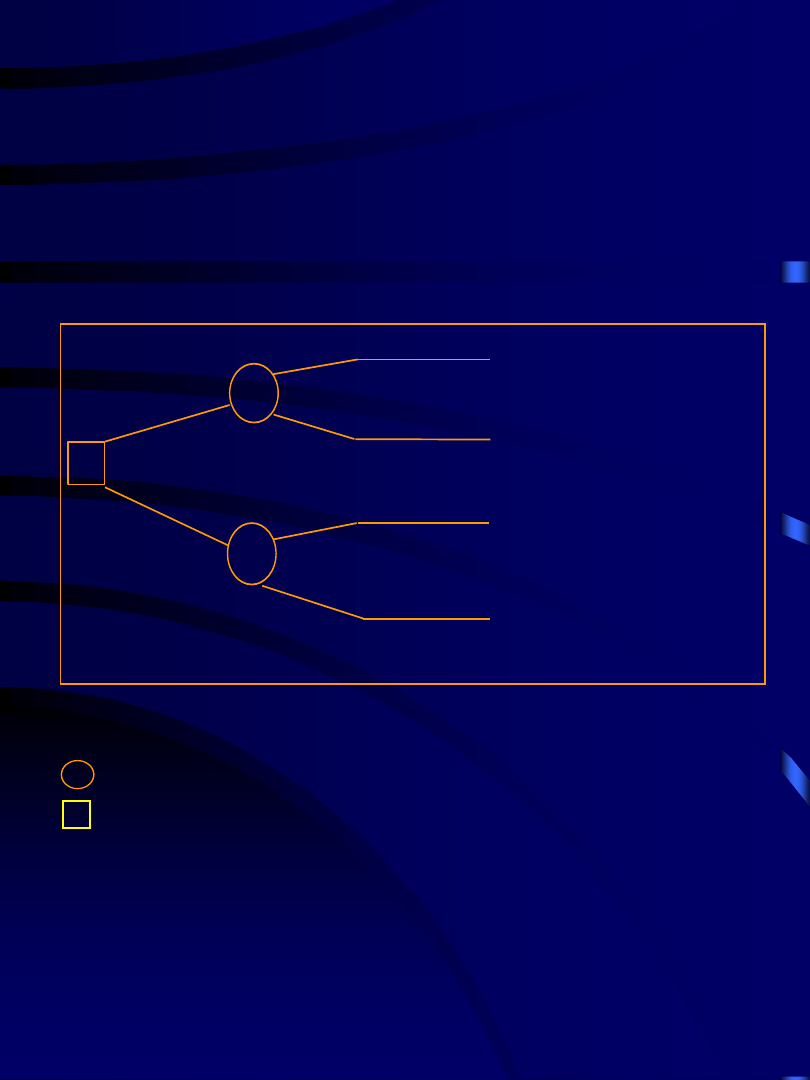

Rys 8.1. Schemat drzewa

decyzyjnego.

D

A

D

B

EV

A

EV

B

O

A1

O

A2

P(O

A1

, D

A

)

P(O

A2

, D

A

)

O

B1

O

B2

P(O

B1

, D

B

)

P(O

B2

, D

B

)

OPIS

Niepewne zdarzenie

Punkt podjęcia decyzji

D

A

, D

B

- warianty decyzji,

O

A1,2

, O

B1, 2

-

wyniki podjętych decyzji,

P(O, D) -

prawdopodobieństwo wystąpienia zdarzenia (wyniku),

EV

A, B

-

wartość oczekiwana.

Ryszard Rapacki

7/7

Niechęć do ryzyka

1.

Ważny wniosek: kryterium wartości oczekiwanej

stosuje

się tylko wówczas, gdy podejmujący decyzję

jest neutralny wobec ryzyka. W przypadku decyzji

wiążących się z wysokim ryzykiem, menedżerowie i

instytucje

odwołują się do zmodyfikowanej postaci

tego kryterium; jej

przesłanką jest silna niechęć do

ponoszenia

dużych, mogących pojawić się strat.

2.

Pojęcie i istota ekwiwalentu pewności (CE) - suma

pieniężna, którą otrzymamy (zapłacimy) z całkowitą

pewnością, a która dokładnie neutralizuje naszą

niechęć do ponoszenia ryzyka. Osoba niechętna

wobec ryzyka to

ktoś, dla kogo ekwiwalent pewności

w przypadku ryzykownego

działania (decyzji) jest

mniejszy od

wartości oczekiwanej tej decyzji.

3. Premia za ryzyko -

różnica między wartością

oczekiwaną a ekwiwalentem pewności. Premia ta

zależy od indywidualnego stosunku do ryzyka oraz od

skali samego ryzyka.

Ryszard Rapacki

8/8

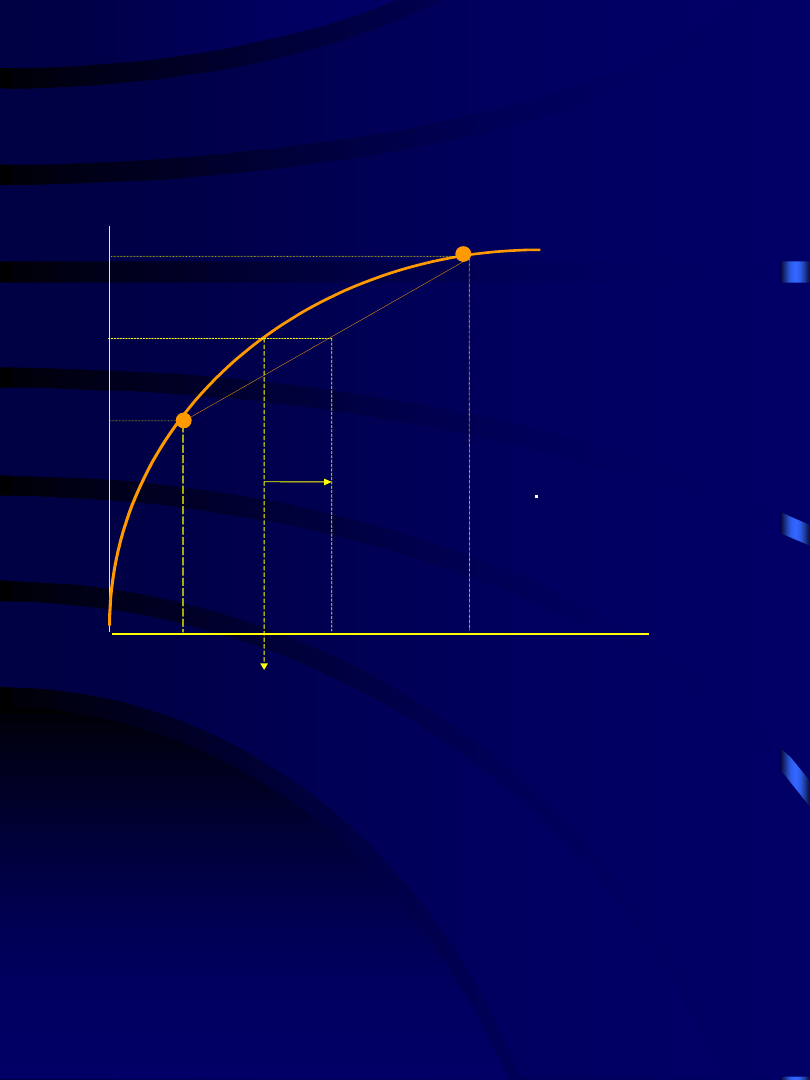

Oczekiwana użyteczność

1. Procedura szacowania.

a/ budowa skali

użyteczności,

b/ konstrukcja

drzewa

decyzyjnego

wykorzystującego przyjętą skalę; zasady

konstrukcji

są podobne jak poprzednio,

występuje

jednak

podstawowa

różnica:

menedżer podejmujący decyzję oblicza nie

przeciętną pieniężnych wycen wszystkich

możliwych wyników, lecz średnią użyteczności

związanych z poszczególnymi wartościami

pieniężnymi.

2.

Pojęcie oczekiwanej użyteczności - suma

iloczynów prawdopodobieństwa i użyteczności

każdego z możliwych wyników podjętych decyzji.

3.

Reguła decyzyjna:

Celem

podejmującego decyzję menedżera jest

maksymalizacja oczekiwanej

użyteczności.

4. Zasada substytucji -

założenie pozwalające

zastąpić pieniężną wycenę wyników decyzji

oczekiwaną

użytecznością

(lub

inaczej:

ekwiwalentem ryzyka).

Ryszard Rapacki

9/9

Rysunek 8.4. Funkcja użyteczności w

zależności od stosunku do ryzyka

U

żyteczność

Maj

ątek

Niech

ęć do ryzyka

(a)

U

żyteczność

Maj

ątek

Gotowo

ść do ryzyka

(c)

Maj

ątek

U

żyteczność

Neutralno

ść wobec

ryzyka

(b)

Ryszard Rapacki

10/10

Rysunek 8.3. Funkcja użyteczności osoby

niechętnej wobec ryzyka.

Maj

ątek

U

żyteczność

RP

U(O

A

)

U(O

B

)

EU(D)

O

A

CE

EV(D)

O

B

• Ekwiwalent pewności (CE) gry D spełnia warunek: U(CE) = EU(D).

• Premia za ryzyko w grze D jest równa RP = E(D) - CE.

Wyszukiwarka

Podobne podstrony:

4 METODY PODEJMOWANIA DECYZJI W WARUNKACH NIEPEWNOŚCI

8. konspekt - Ekonomia menedżerska, Podejmowanie decyzji w warunkach niepewności

8 konspekt Ekonomia menedżerska Podejmowanie decyzji w warunkach niepewności

02z podejmowanie decyzji w warunkach niepewno ci i ryzyka (skrot)

Microsoft PowerPoint PODEJMOWANIE DECYZJI W WARUNKACH NIEPEWNOSCI tryb zgodno 234ci (1)

Rozdział 8 Podejmowanie decyzji w warunkach niepewności

3 Zarzadzanie PB 3 1 Podejmowanie?cyzji 3 1 3 PD w warunkach niepewnosci121

Podejmowanie?cyzji gospodarczych w warunkach niepewności

DECYZJE warunki niepewnosci, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

3 1 Podejmowanie decyzji w warunkach ryzyka case study doc

z1 podejmowanie decyzji w warunkach ryzyka

WDz w02 podejmowanie decyzji w warunkach pewnosci

Intuicja jako czynnik wspomagający proces podejmowania decyzji w warunkach ekstremalnych

więcej podobnych podstron