Wartość klienta

Wartość klienta sensu largo

• Jest to jego wkład w osiąganie

podstawowych celów organizacji (np.

zwiększenia wartości dla udziałowców,

maksymalizację zysku etc.)

• Poszczególni klienci mogą mieć różną

wartość dla przedsiębiorstwa.

• Według reguły Pareto, 20% klientów

może generować 80% przychodów czy

zysków.

• Obroty

• „Referencyjność” klienta

• Obroty

• Prestiż, „referencyjność”

• Potencjał rozwojowy

• Potencjał rekomendacyjny

• Pozycja rynkowa

• Wiedza i innowacyjność klienta

• „Strategiczność” klienta

Ale przede wszystkim

• dochody

Jak więc firmy identyfikują

wartościowych klientów?

Można też spojrzeć na wartość klienta

z punktu widzenia jej elementów czyli

obszarów tworzenia

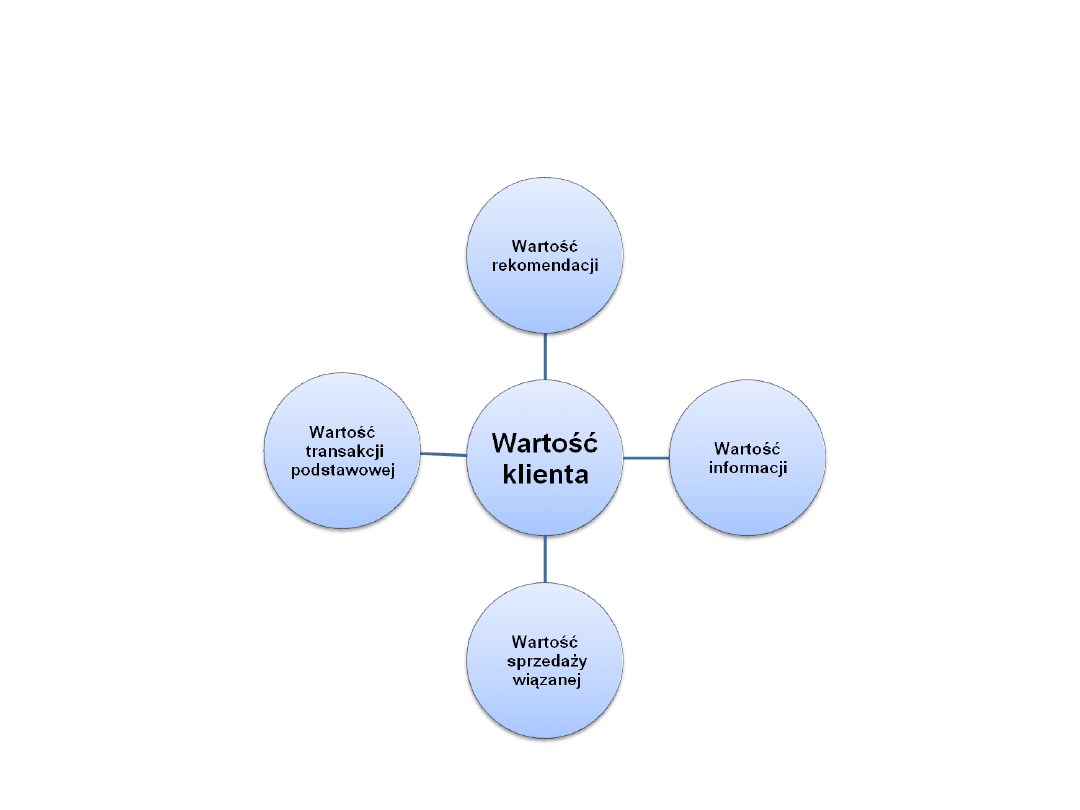

Składniki wartości klienta

Wartość transakcji

podstawowej

• Dochód osiągany ze sprzedaży

podstawowych produktów

• Dla salonu samochodowego będzie

to dochód ze sprzedaży

samochodów.

Wartość sprzedaży

dodatkowej

• Dodatkowy dochód ze sprzedaży wiązanej

(Cross Selling)

• Dodatkowy dochód z większej sprzedaży

lub sprzedaży droższej wersji produktu (Up

Selling) -klient lojalny staje się mniej

wrażliwy na cenę

• Dla salonu to dochód z usług serwisowych,

sprzedaży części zamiennych i innych

produktów (opony, wyposażenie etc.)

Wartość rekomendacji

• Dochód, którego dostarcza klient

przyciągający nowych klientów

• Nieraz może przekroczyć wartość

transakcji z danym klientem

Wartość informacji

• Dodatkowy dochód osiągany dzięki

przekazanym przez klienta informacjom

• Informacje te mogą dotyczyć np.:

– Jego potrzeb

– Optymalizacji procesu

– Obsługi

– Wymagań odnośnie produktów

• Wykorzystanie przez firmę tych informacji

pozwala obniżyć koszty czy zwiększyć

przychody.

Spójrzmy na wartość

negatywnych

rekomendacji…

Utrata klientów wskutek negatywnych

rekomendacji

Klienci- ogółem

100.000

Zadowoleni 70%

70.000

Niezadowoleni 30%

30.000

Liczba kontaktów

450.000

Klienci „ostrzeżeni”

315.000

Klienci utraceni

6.300

2%

uwierzyło

Każdy ma 15

znajomych

Wśród nich 70% daje

przestrogę

Obliczenia utraconej wartości

klientów

• Utracony przychód:

6300 x 1000 PLN (średnia sprzedaż na

klienta)= 6,3 mln PLN

• Utracony zysk:

6,3 mln PLN X 6% (stopa zysku)= 0,38

mln PLN

• Utracona wartość CLV

0,38 mln PLN x 8 lat (średni czas obsługi

klienta) = 3,1 mln PLN (bez dyskonta)

METODA CLV

Można szacować wartość

klienta w ujęciu dochodu

już uzyskanego, ale…

…liczy się przede wszystkim

przyszła wartość, jaką

wygeneruje klient w ciągu

swojego życia.

Metoda CLV

• Pozwala zbadać czy inwestycja w

klienta jest opłacalna biorąc pod

uwagę koszty oraz długoterminowe

efekty, przy uwzględnieniu wartości

pieniądza w czasie

Wartość życiowa klienta

CLV

• Wartość życiowa jest określona przez

przyszłe zdyskontowane przepływy

gotówkowe związane z klientem

Gdzie:

CLV – customer lifetime value

C – przepływy gotówkowe netto związane z klientem

k – koszt kapitału (współczynnik dyskontowy)

CLV=

+

+

C

1

C

2

C

n

(1+k) (1+k)

2

(1+k)

n

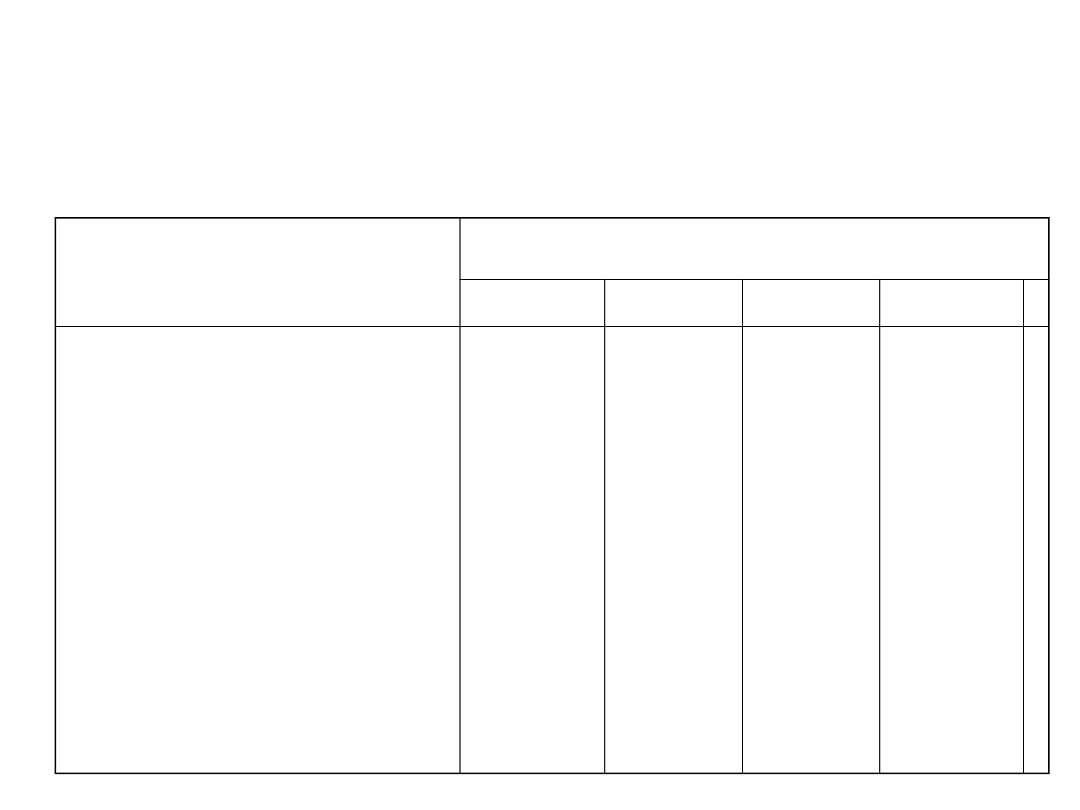

Wartość CLV- przykład

Lata

1

2

3

4

Przychody

Koszty zmienne (50%)

Koszty pozyskania

klienta

Koszty utrzymania

klienta

Marża brutto na kliencie

Współczynnik

dyskontowy

NPV dla kolejnych lat

Wartość życiowa w

kolejnych latach

1000

500

100

0

400

1

400

400

1200

600

0

100

500

1,1

455

855

1400

700

0

80

620

1,21

512

1367

1600

800

0

60

740

1,331

556

1923

Etapy obliczania

1. Określenie sprzedaży danemu

klientowi w kolejnych latach

2. Określenie kosztów sprzedaży

3. Obliczenie zysków na sprzedaży

4. Obliczenie stopy dyskontowej

5. Zdyskontowanie zysków z kolejnych

lat na okres bieżący

Można też szacować

średnią wartość na 1

klienta.

Przykład zastosowania

• Firma X, chcąc zwiększyć

sprzedaż, zamierza wysłać do

klientów katalog ze swoją ofertą.

Wysyłka będzie skierowana do

trzech rodzajów klientów

– Klientów potencjalnych (zakupiona

baza danych)

– Klientów obecnych

– Klientów utraconych

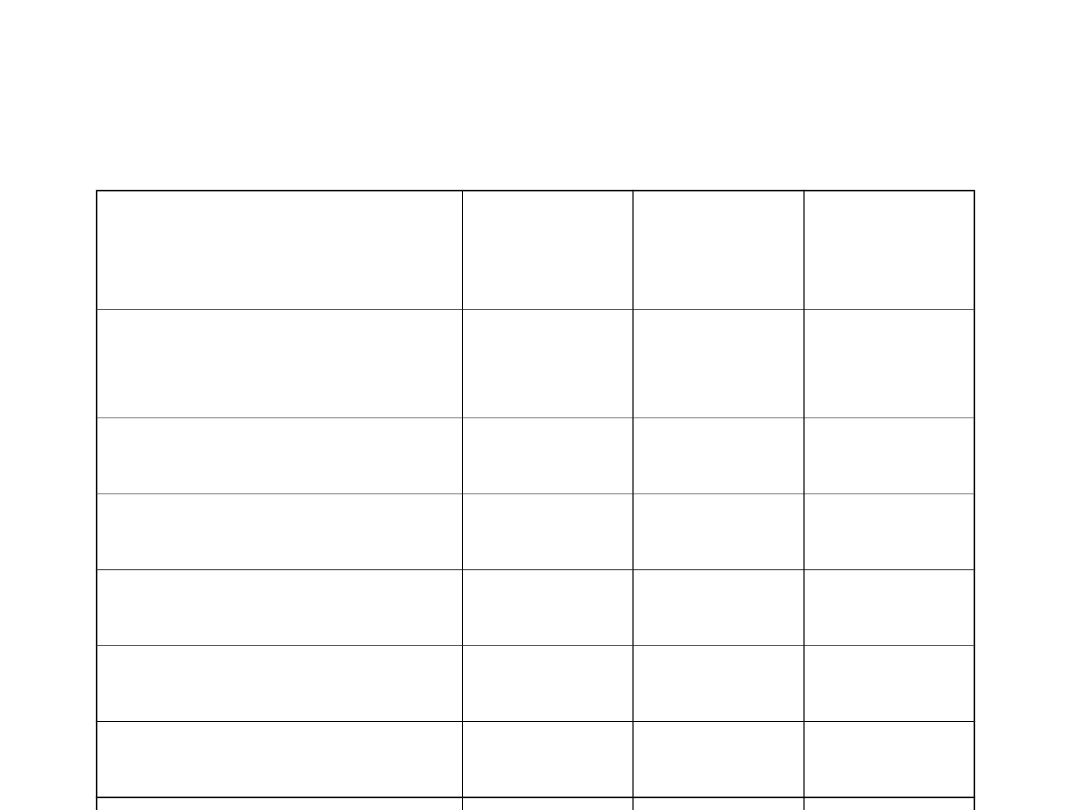

Przykład zastosowania

Klienci

potencjal

ni

Klienci

obecni

Klienci

utraceni

Liczba klientów do

której skierowano

ofertę

1000

1000

1000

Koszt pozyskania

danych na 1 klienta

0,5

0

0

Koszt wysyłki 1

katalogu

2

2

2

Odzew w postaci

dokonania zakupu

4

20

10

Wielkość zakupu na 1

klienta

20

35

25

Dodatkowa sprzedaż

ogółem

800

7000

2500

Koszty

przedsięwzięcia

2500

2000

2000

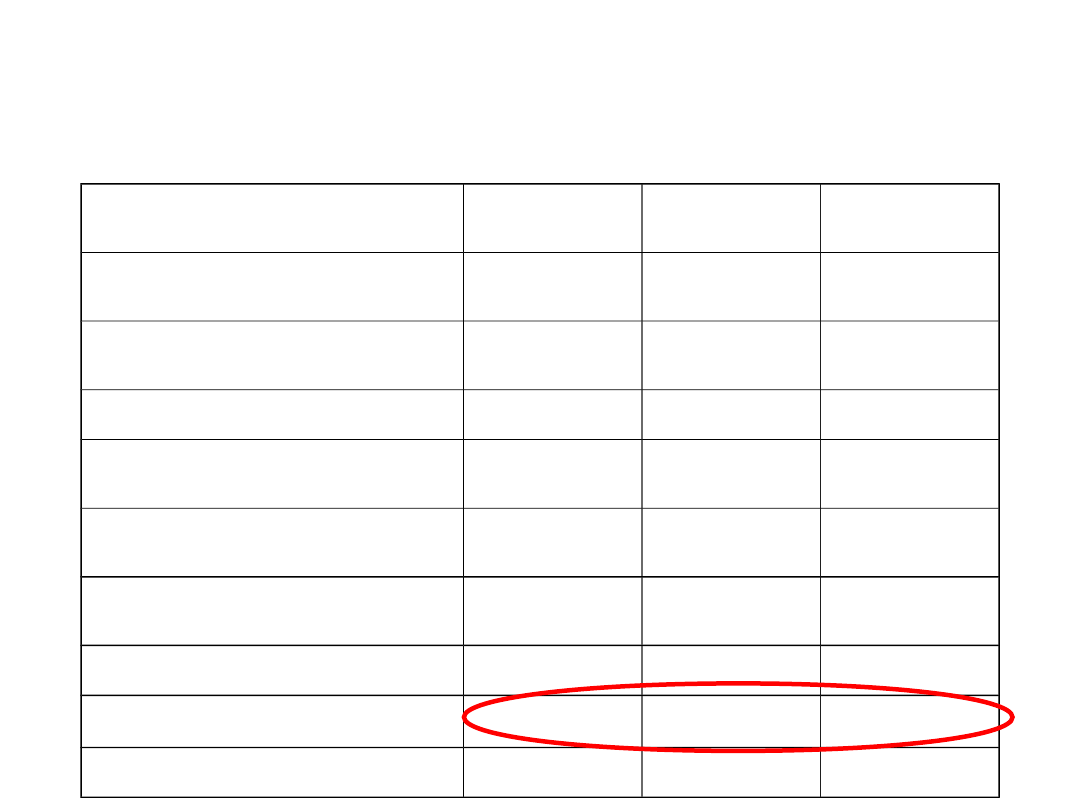

Obliczenie CLV

Klienci

potencjalni

Klienci

obecni

Klienci

utraceni

Liczba klientów do której

skierowano ofertę

1000

1000

1000

Koszt pozyskania danych

na 1 klienta

0,5

0

0

Koszt wysyłki 1 katalogu

2

2

2

Odzew w postaci

dokonania zakupu

4

20

10

Wielkość zakupu na 1

klienta

20

35

25

Dodatkowa sprzedaż

ogółem

800

7000

2500

Koszty przedsięwzięcia

2500

2000

2000

CLV dla ogółu klientów

-1700

5000

500

CLV na jednego klienta

-1,7

5

0,5

Różnice w CLV są

spowodowane

• Stopa odzewu – klientom obecnym i

tym, którzy mieli kontakt z firmą w

przeszłości, do dokonania zakupu

wystarczą słabsze bodźce

• Przeciętną wielkość zakupów – klienci

obecni oraz ci , którzy mieli kontakt z

firmą, są skłonni dokonywać

większych zakupów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Wyklad WSB Portfel klientow 3

Wyklad WSB Portfel klientow 3

HG W10, Wykłady WSB

HG W8, Wykłady WSB

wyklad, VI - Wartościowanie pracy UMEWAP, VIII

Wyklad I.Iaz. Wartosc pieniadza w czasie

1 2 Wyklad WSB Proces zarzadzania marketingowegoid 8888 ppt

hiist, Wykłady WSB

więcej podobnych podstron