1

Bank centralny i system

bankowy

Dr inż. Adam Żabka

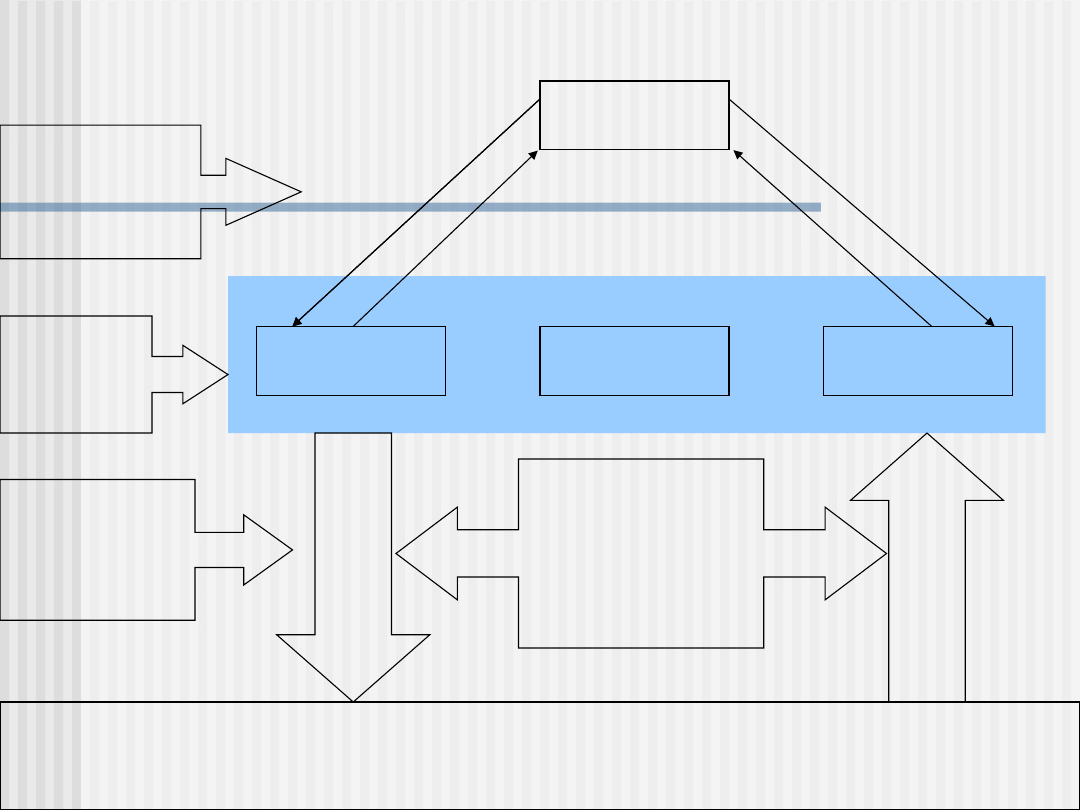

2

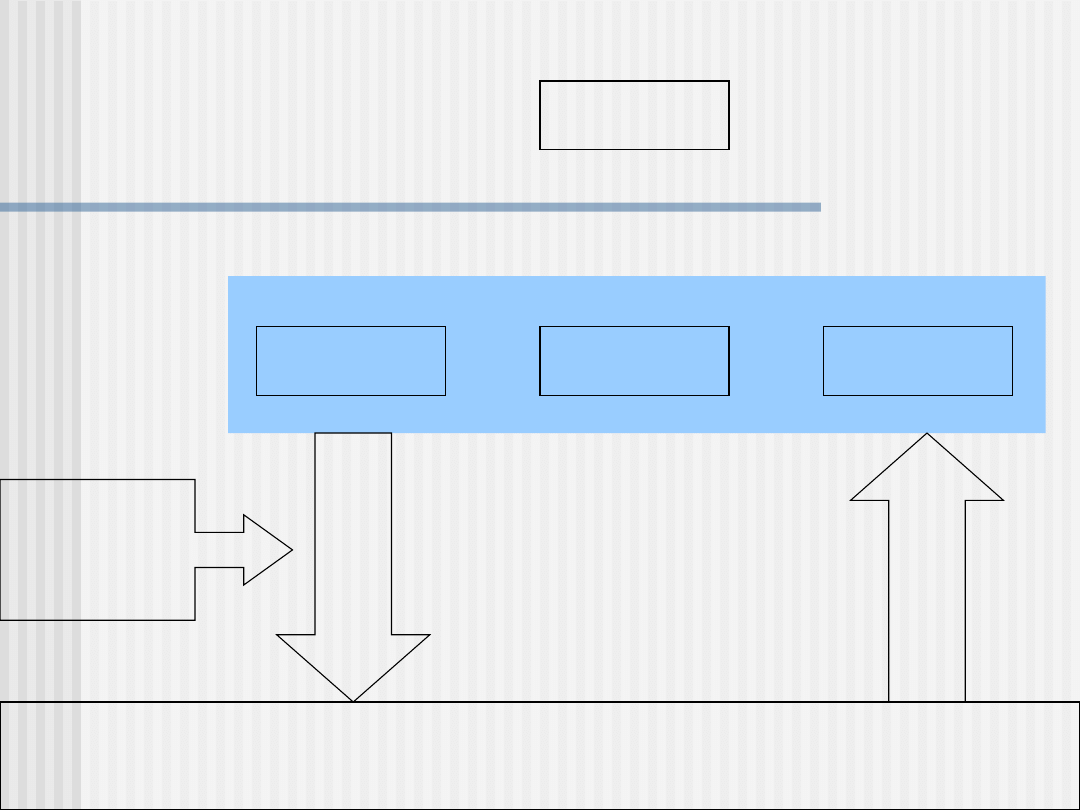

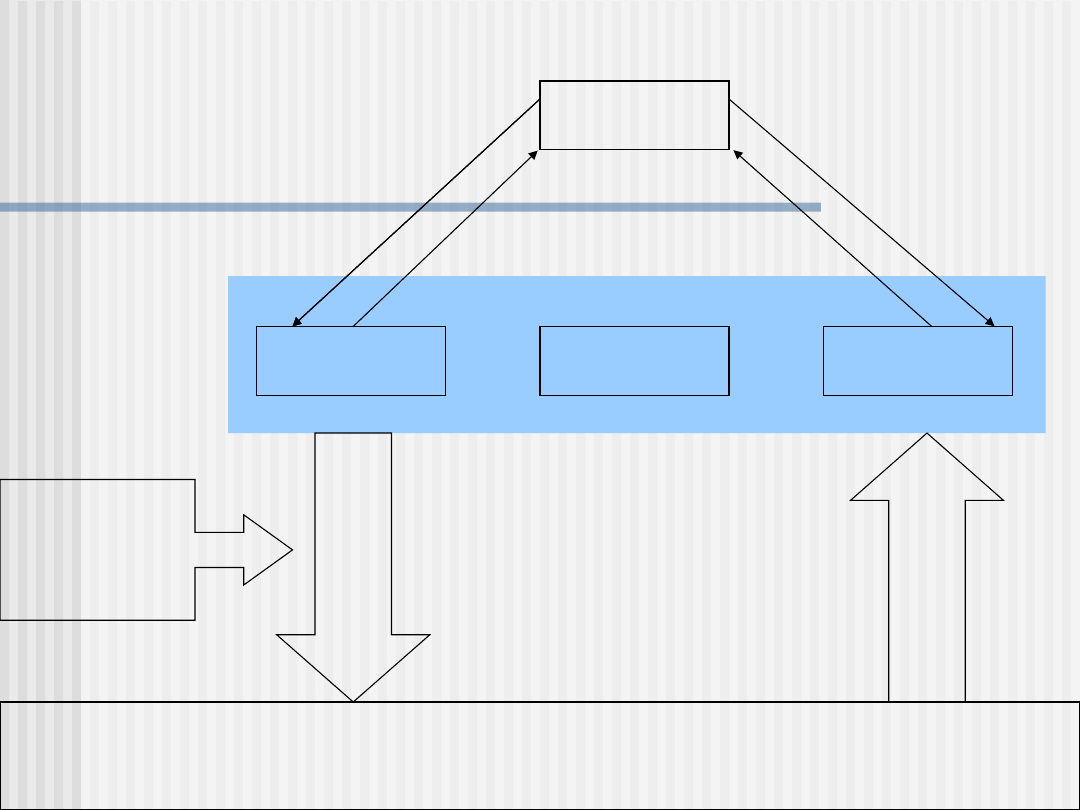

GOSP.

DOMOWE

PAŃSTWO

PRZEDSIĘ-

BIORSTWA

K

I

S

B

t

T

d

T

e

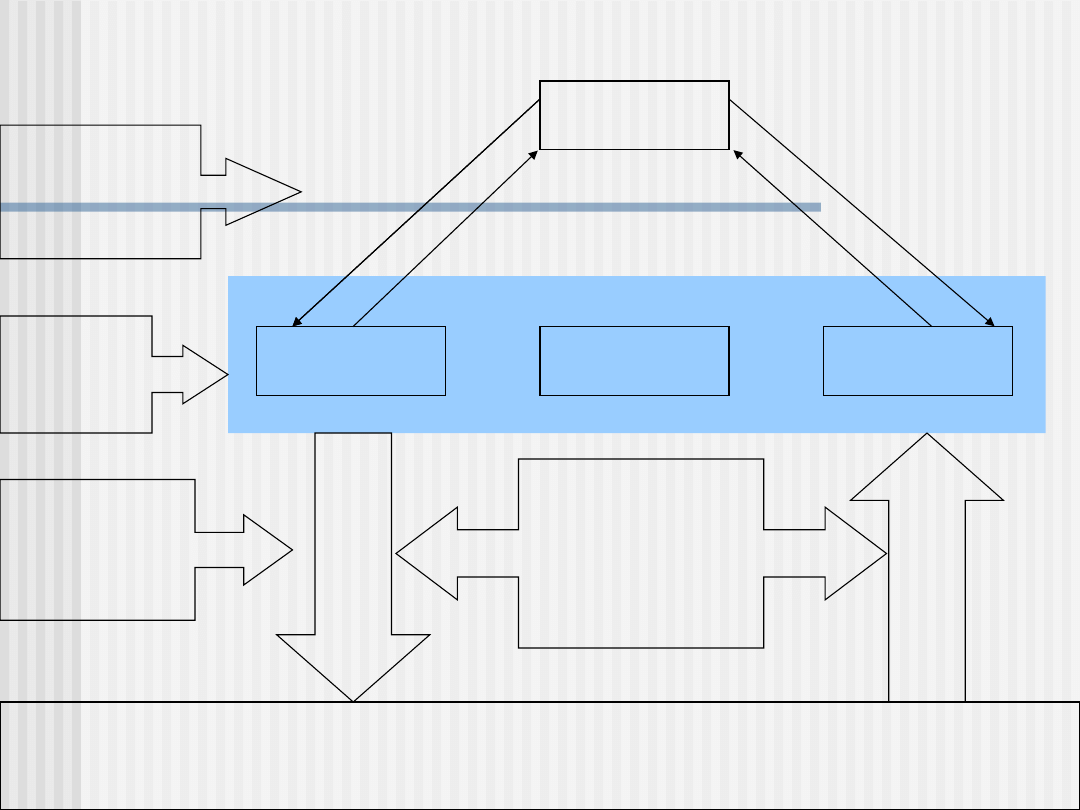

G

Y

Y

d

Y

d

SYSTEM BANKOWY

BANK CENTRALNY

3

Bank Centralny

Podstawowym celem działalności

Narodowego Banku Polski jest

utrzymanie stabilnego poziomu

cen, przy jednoczesnym

wspieraniu polityki gospodarczej

Rządu, o ile nie ogranicza to

podstawowego celu NBP

4

Stabilny poziom cen??

Współcześnie banki centralne przez

stabilność cen rozumieją inflację na

tyle niską, aby

nie wywierała ona

negatywnego wpływu na

inwestycje, oszczędności i inne

ważne decyzje podejmowane

przez uczestników życia

gospodarczego.

5

Cel inflacyjny

2,5%

z symetrycznym przedziałem

odchyleń o szerokości ± 1 punkt

procentowy

6

CPI (Consumer Price Index)

Najpopularniejsza miara inflacji

obliczana przez GUS jako średni

wzrost cen towarów

konsumpcyjnych ważony strukturą

wydatków gospodarstw domowych

7

System wag CPI

1.

Żywności i napoje bezalkoholowe

24,6%

2.

Napoje alkoholowe i wyroby tytoniowe

5,6%

3.

Odzież i obuwie

5,4%

4.

Użytkowanie mieszkania i nośniki energii

19,4%

5.

Wyposażenie mieszkania i prowadzenie GD 5,3%

6.

Zdrowie

4,9%

7.

Transport

9,4%

8.

Łączność

4,9%

9.

Rekreacja i kultura

7,7%

10.

Edukacja

1,2%

11.

Restauracje i hotele

6,3%

12.

Inne towary i usługi

5,3%

8

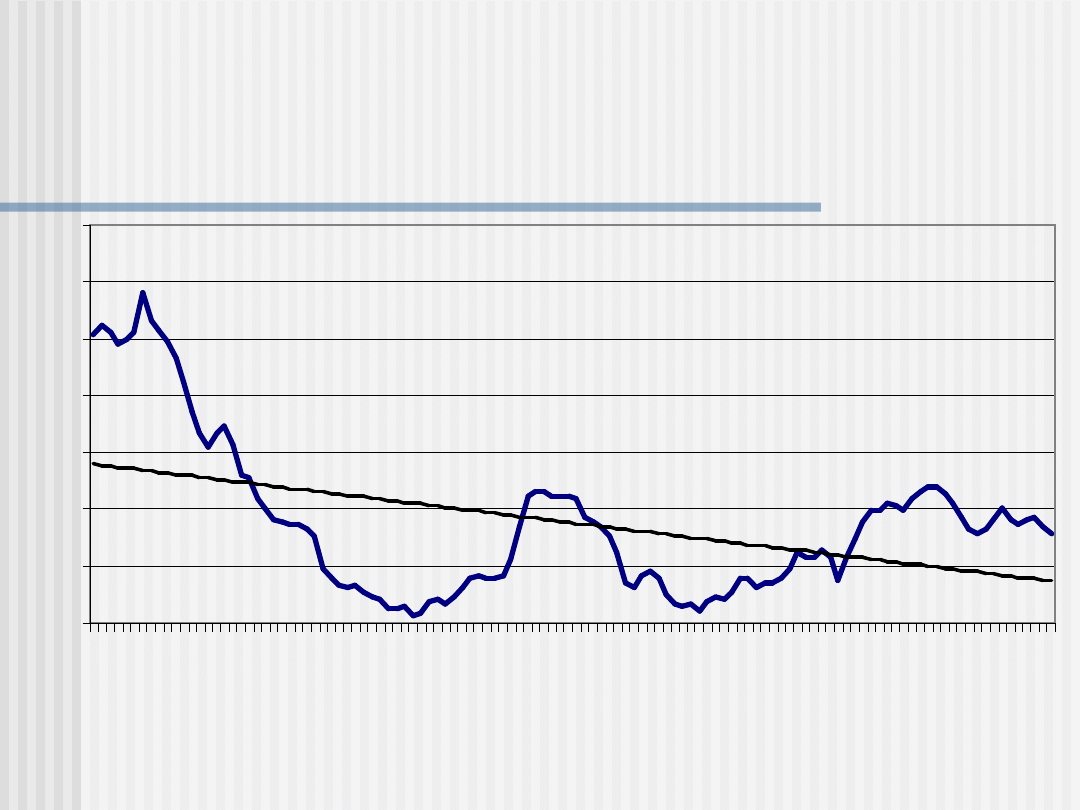

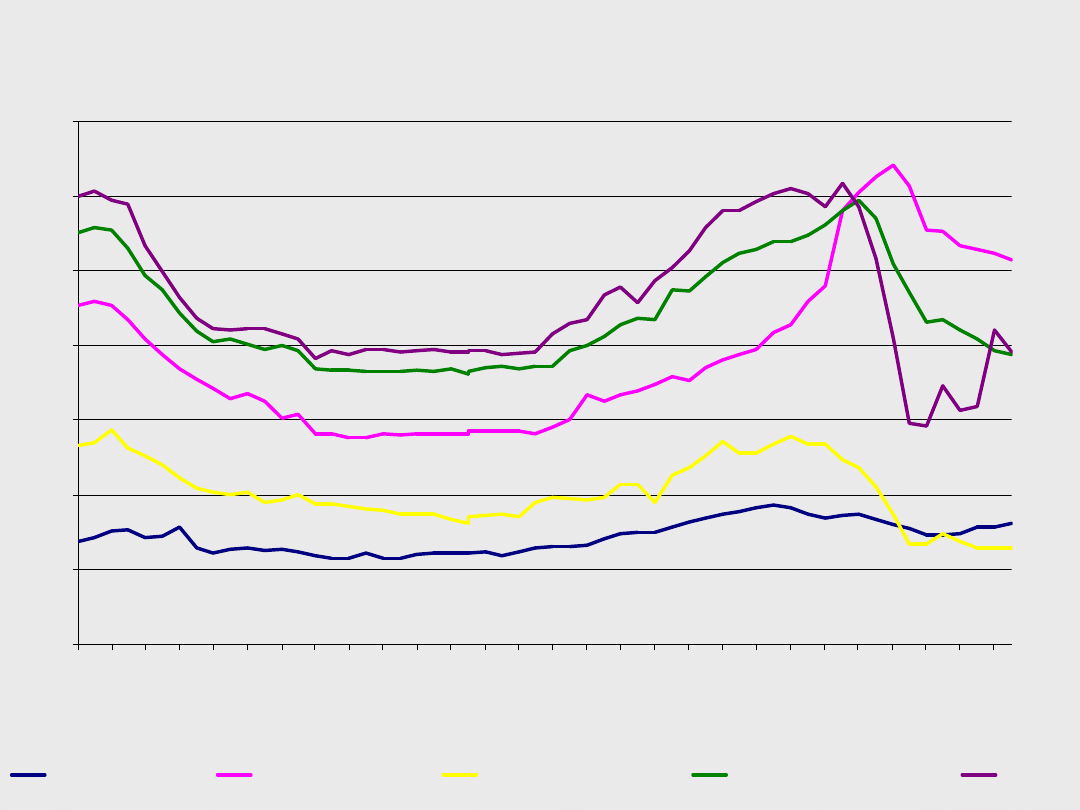

Inflacja CPI (r/r)

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

31

-0

1-

20

00

30

-0

6-

20

00

30

-1

1-

20

00

30

-0

4-

20

01

30

-0

9-

20

01

28

-0

2-

20

02

31

-0

7-

20

02

31

-1

2-

20

02

31

-0

5-

20

03

31

-1

0-

20

03

31

-0

3-

20

04

31

-0

8-

20

04

31

-0

1-

20

05

30

-0

6-

20

05

30

-1

1-

20

05

30

-0

4-

20

06

30

-0

9-

20

06

28

-0

2-

20

07

31

-0

7-

20

07

31

-1

2-

20

07

31

-0

5-

20

08

31

-1

0-

20

08

31

-0

3-

20

09

31

-0

8-

20

09

9

Przyczyny inflacji

Popytowa – łatwiejsza

do opanowania

Kosztowa – trudniejsza

do opanowania

10

Do zadań NBP należy także:

1.

organizowanie rozliczeń pieniężnych;

2.

prowadzenie gospodarki rezerwami

dewizowymi;

3.

prowadzenie działalności dewizowej

w granicach określonych ustawami;

4.

prowadzenie bankowej obsługi budżetu

państwa;

5.

regulowanie płynności banków oraz ich

refinansowanie;

6.

kształtowanie warunków niezbędnych dla

rozwoju systemu bankowego;

11

Organa NBP

Prezes NBP

– powoływany przez Sejm na

wniosek Prezydenta RP na 6-letnią kadencję

Rada Polityki Pieniężnej

– składająca się

z 9 członków, których w równej liczbie

powołuje Sejm, Senat oraz Prezydent;

ustala corocznie założenia polityki pieniężnej

ustala wysokość stóp procentowych NBP;

ustala stopy rezerwy obowiązkowej banków

i wysokość jej oprocentowania

ustala zasady operacji otwartego rynku.

12

Stabilny poziom cen

INFLACJA – utrata

wartości pieniądza w

czasie

DEFLACJA – wzrost

wartości pieniądza w

czasie

1.

Zmiana cen jest

SKUTKIEM

, nie

przyczyną inflacji/deflacji

2.

Co właściwie oznacza utrata albo wzrost

wartości pieniądza??

13

Trochę historii

1.

Wymiana barterowa

2.

System jedno, później dwu-

metalowy

3.

Pieniądz papierowy wymienialny na

złoto (system Bretton Woods)

4.

Pieniądz symboliczny

5.

Pieniądz elektroniczny

14

Popyt / podaż

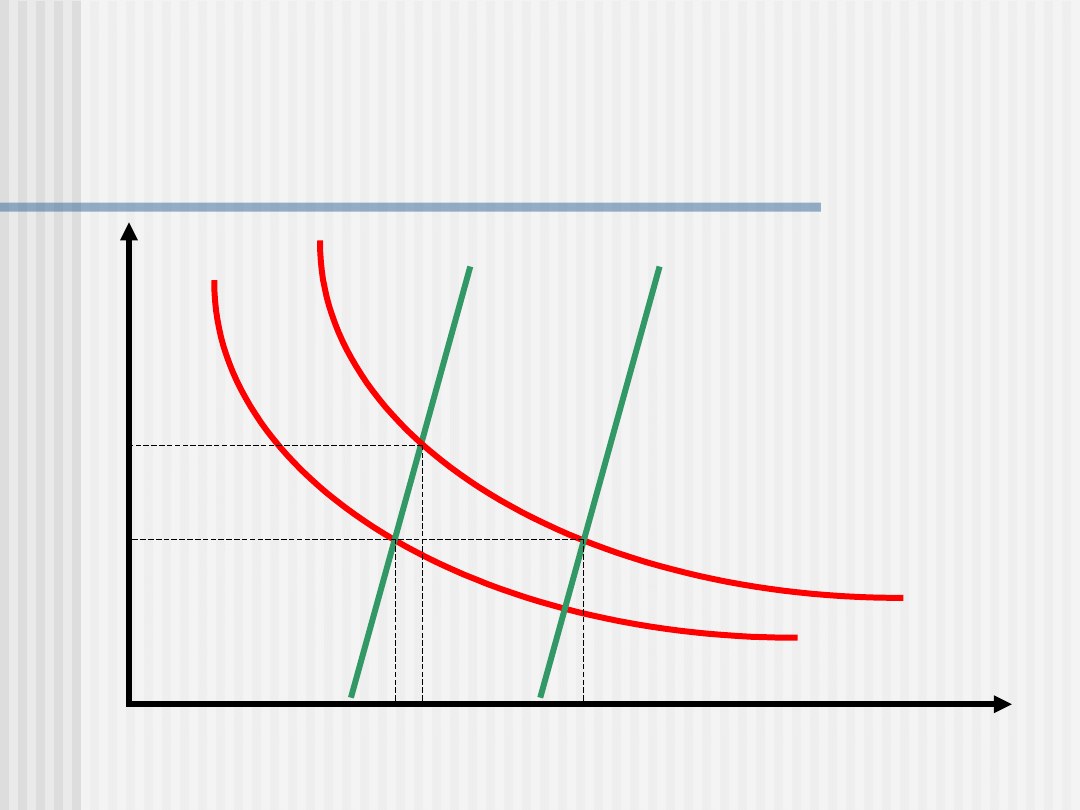

cena

ilość

M

d

M

s

M

d

1

M

s1

15

Reguła FISHERA

Y

P

V

M

s

gdzie:

Ms – podaż pieniądza

V – teoretyczna prędkość obiegu

pieniądza

P – średni poziom cen

Y – wielkość dochodu narodowego

(PKB)

16

Podaż pieniądza, a PKB

0,00

200 000,00

400 000,00

600 000,00

800 000,00

1 000 000,00

1 200 000,00

1 400 000,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

PKB

Ms

17

Instrumenty polityki

monetarnej

1.

Operacje otwartego rynku –

regulacja

bazy monetarnej

2.

Podstawowe stopy procentowe NBP

3.

Polityka rezerw obowiązkowych –

ogranicza możliwość kreacji

pieniądza przez banki komercyjne

4.

Operacje depozytowo-kredytowe

18

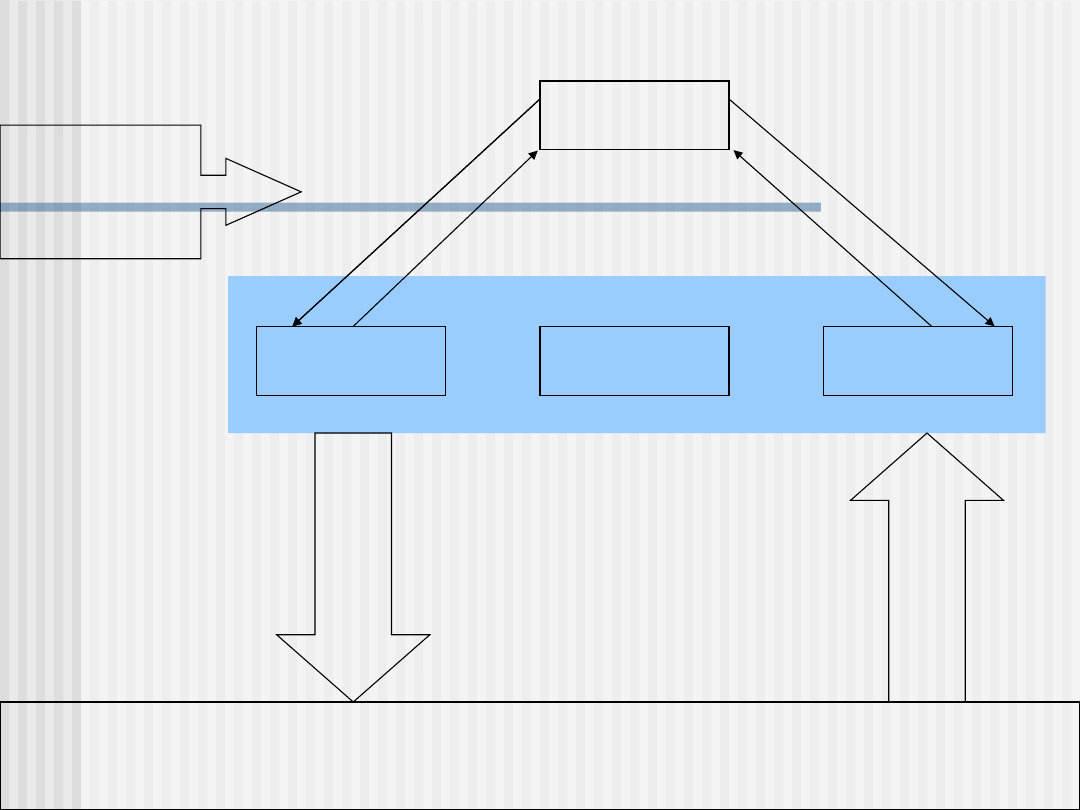

Baza monetarna, a podaż pieniądza

Baza monetarna (zasób pieniądza wielkiej

mocy) to łączna nominalna wartość

wszystkich wyemitowanych banknotów

i monet (gotówka)

Podaż pieniądza zawiera dodatkowo

pieniądz kredytowy wykreowany przez

system bankowy

19

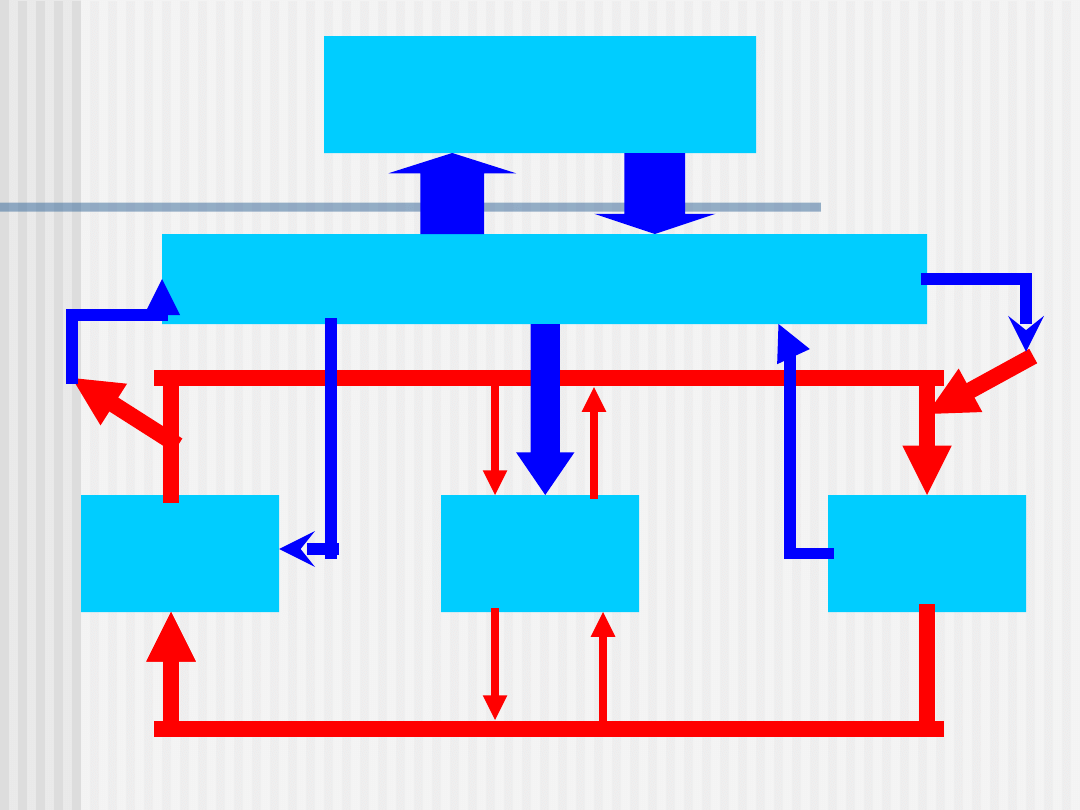

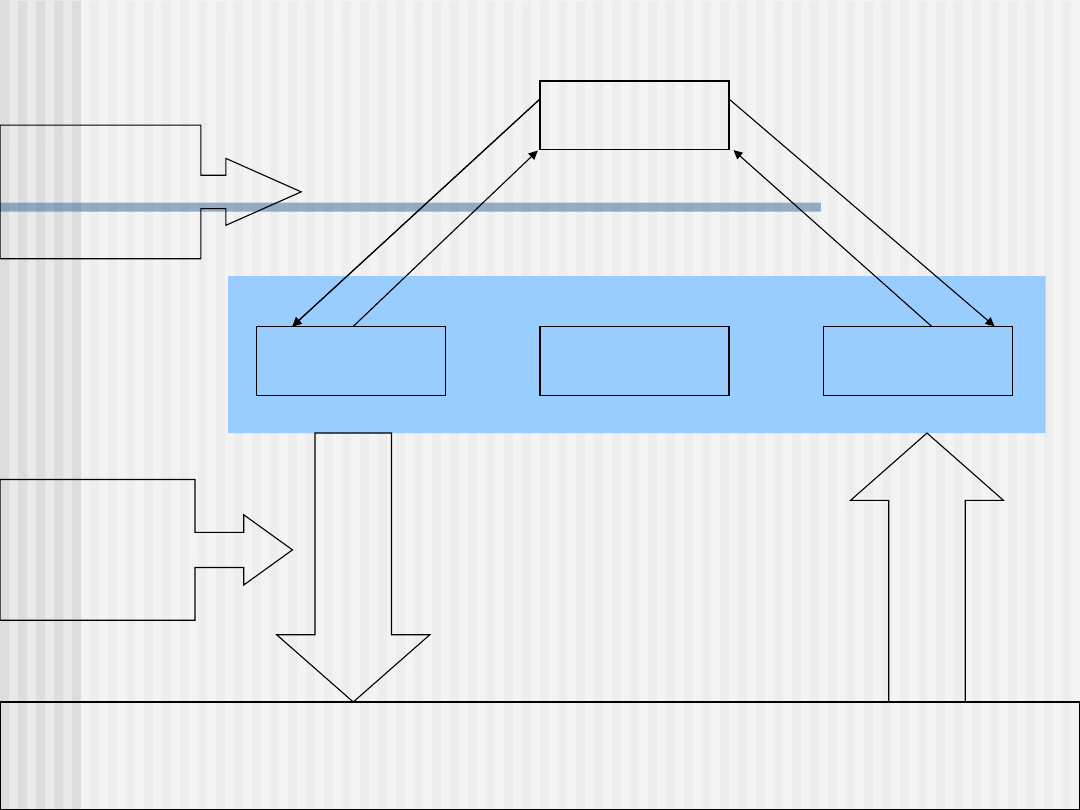

NBP

BK 3

BK 2

BK 1

GOSPODARKA

K

R

E

D

Y

T

Y

D

E

P

O

Z

Y

T

Y

kreacja

pieniądza

20

Kreacja pieniądza

(powrót do przeszłości)

1 000,00 zł

100,00 zł

900,00 zł

900,00 zł

90,00 zł

810,00 zł

810,00 zł

81,00 zł

729,00 zł

729,00 zł

72,90 zł

656,10 zł

343,90 zł

3 095,10 zł

Depozyt

Rezerwa

r=10%

Kredyt

21

Operacje otwartego rynku

REPO

(repurchase agreement) są to operacje

warunkowego zakupu, które polegają na zakupie

przez bank centralny od banków komercyjnych

papierów wartościowych, zobowiązując je

jednocześnie do odkupienia tych papierów po

określonej cenie i w określonym terminie

REVERSE REPO

- Polegają na tym, że bank

centralny sprzedaje papiery wartościowe bankom

komercyjnym, zobowiązując je do ich odsprzedaży

po określonej cenie i w określonym terminie.

22

NBP

BK 3

BK 2

BK 1

GOSPODARKA

K

R

E

D

Y

T

Y

D

E

P

O

Z

Y

T

Y

REPO

REV

REPO

papiery

wartościow

e

gotówk

a

gotówk

a

papiery

wartościow

e

kreacja

pieniądza

23

Operacje otwartego rynku

Operacje podstawowe

są standardowo przeprowadzane

w sposób regularny (raz w tygodniu), z 7-dniowym

z reguły terminem zapadalności

Operacje dostrajające

mogą zostać podjęte w celu

ograniczenia wpływu zmian w warunkach płynnościowych

w sektorze bankowym na wysokość krótkoterminowych

rynkowych stóp procentowych.

Operacje strukturalne

mogą zostać przeprowadzone

w celu długoterminowej zmiany struktury płynności

w sektorze bankowym.

24

Premia mennicza

Czyli na czym zarabia

Narodowy Bank Polski

25

Zabezpieczenie operacji otwartego rynku

1.

Obligacje komunalne

2.

Obligacje EBI

3.

Listy zastawne

4.

Obligacje skarbowe

26

Impuls monetarny

Jak bank centralny może

wpłynąć po pobudzenie

gospodarki?

27

Podstawowe stopy procentowe NBP

1.

Stopa referencyjna NBP

określa rentowność

podstawowych operacji otwartego rynku,

wpływając jednocześnie na poziom

krótkoterminowych rynkowych stóp

2.

Stopa lombardowa NBP

wyznacza koszt

pozyskania pieniądza w NBP. Określa górny

pułap wzrostu rynkowej stopy overnight.

3.

Stopa depozytowa NBP

wyznacza

oprocentowanie depozytu w NBP. Określa dolne

ograniczenie dla wahań rynkowej stopy

overnight.

28

NBP

BK 3

BK 2

BK 1

GOSPODARKA

K

R

E

D

Y

T

Y

D

E

P

O

Z

Y

T

Y

REPO

REV

REPO

papiery

wartościow

e

gotówk

a

gotówk

a

papiery

wartościow

e

Stopy

procentowe

NBP

29

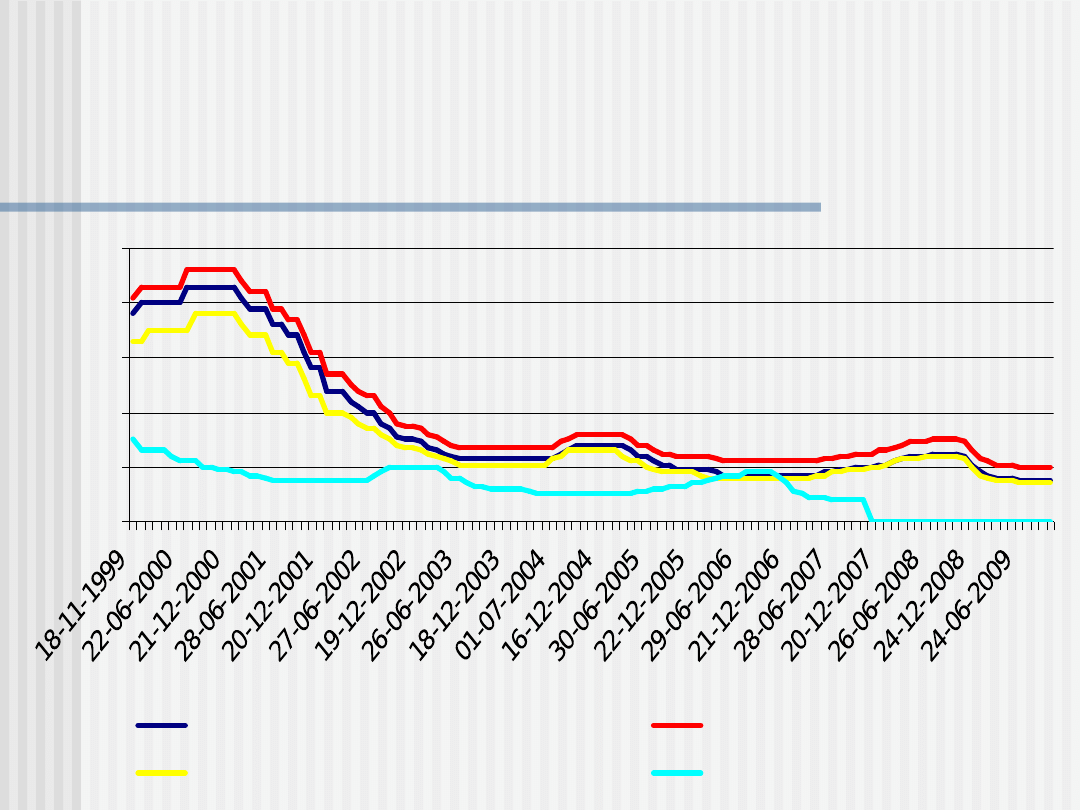

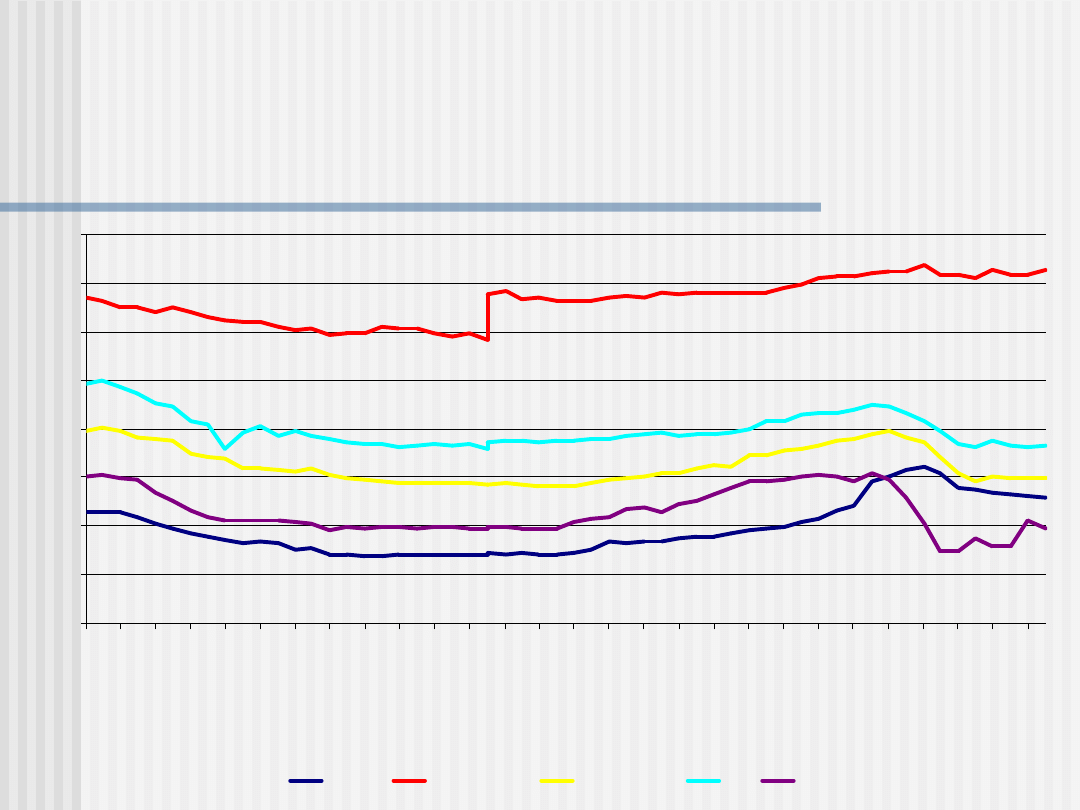

Podstawowe stopy procentowe NBP

stopa referencyjna – 3,50 %

stopa lombardowa – 5,00 %

stopa depozytowa – 2,00 %

stopa redyskonta weksli – 3,75 %

Podstawowe stopy procentowe NBP

30

Podstawowe stopy NBP 1999-2009

0,00

5,00

10,00

15,00

20,00

25,00

Stopa redyskontowa weksli

Stopa lombardowa

Stopa referencyjna NBP

Stopa depozytowa

31

Polityka rezerw

obowiązkowych

Rezerwa obowiązkowa to

odsetek depozytów jakie banki

komercyjne są zobowiązane

utrzymywać na rachunku banku

centralnego

32

NBP

BK 3

BK 2

BK 1

GOSPODARKA

K

R

E

D

Y

T

Y

D

E

P

O

Z

Y

T

Y

REPO

REV

REPO

papiery

wartościow

e

gotówk

a

gotówk

a

papiery

wartościow

e

Stopy

procentowe

NBP

kreacja

pieniądza

33

Kreacja pieniądza

(powrót do przeszłości)

1 000,00 zł

100,00 zł

900,00 zł

900,00 zł

90,00 zł

810,00 zł

810,00 zł

81,00 zł

729,00 zł

729,00 zł

72,90 zł

656,10 zł

343,90 zł

3 095,10 zł

Depozyt

Rezerwa

r=10%

Kredyt

34

Suma kreacji

Jest miarą możliwość systemu bankowego

w zakresie kreacji pieniądza bezgotówkowego.

Określa ile pieniądza kredytowego mogłyby

wykreować banki komercyjne wykorzystując w

pełni możliwości kreacji.

1

1

D

g

k

N

r

S

35

Mnożnik kreacji

Określa relację między bazą

monetarną, a wielkością podaży

pieniądza, a więc

stopień w jakim

system bankowy wykorzystuje

możliwości kreacji pieniądza

.

36

Mnożnik kreacji

B

G

B

L

B

L

k

D

R

D

G

D

G

m

1

gdzie:

G

L

- gotówka ludności

D

B

– depozyty bankowe

R

G

– rezerwy gotówkowe

banków

37

Baza monetarna, a podaż pieniądza

k

m

S

m

B

M

gdzie:

M

S

- podaż pieniądza

B

m

– baza monetarna

m

k

– mnożnik kreacji

38

Rezerwy dobrowolne

Skoro rezerwa obowiązkowa

ogranicza możliwość kreacji

pieniądza, a co za tym idzie

możliwości zarobkowania, w jakim

celu BK utrzymują rezerwy

dobrowolne??

39

NBP

BK 3

BK 2

BK 1

papiery

wartościow

e

papiery

wartościow

e

gotówk

a

gotówk

a

GOSPODARKA

K

R

E

D

Y

T

Y

D

E

P

O

Z

Y

T

Y

REPO

REV

REPO

Rynkowe

stopy

procentowe

WIBID

WIBOR

Stopy

procentowe

NBP

kreacja

pieniądza

40

Rynek międzybankowy

WIBOR - (Warsaw Interbank Offer Rate) - stopa

procentowa, po jakiej banki udzielają pożyczek

innym bankom

ON

1

mies.

3

mies.

6

mies.

9

mies.

1 rok

3,4

3,55

4,19

4,31

4,41

4,48

WIBID - (Warsaw Interbank Offer Bid Rate) -

roczna stopa procentowa, jaką banki zapłacą za

środki przyjęte w depozyt od innych banków

ON

1

mies.

3

mies.

6

mies.

9

mies.

1 rok

3,1

3,12

3,99

4,11

4,21

4,28

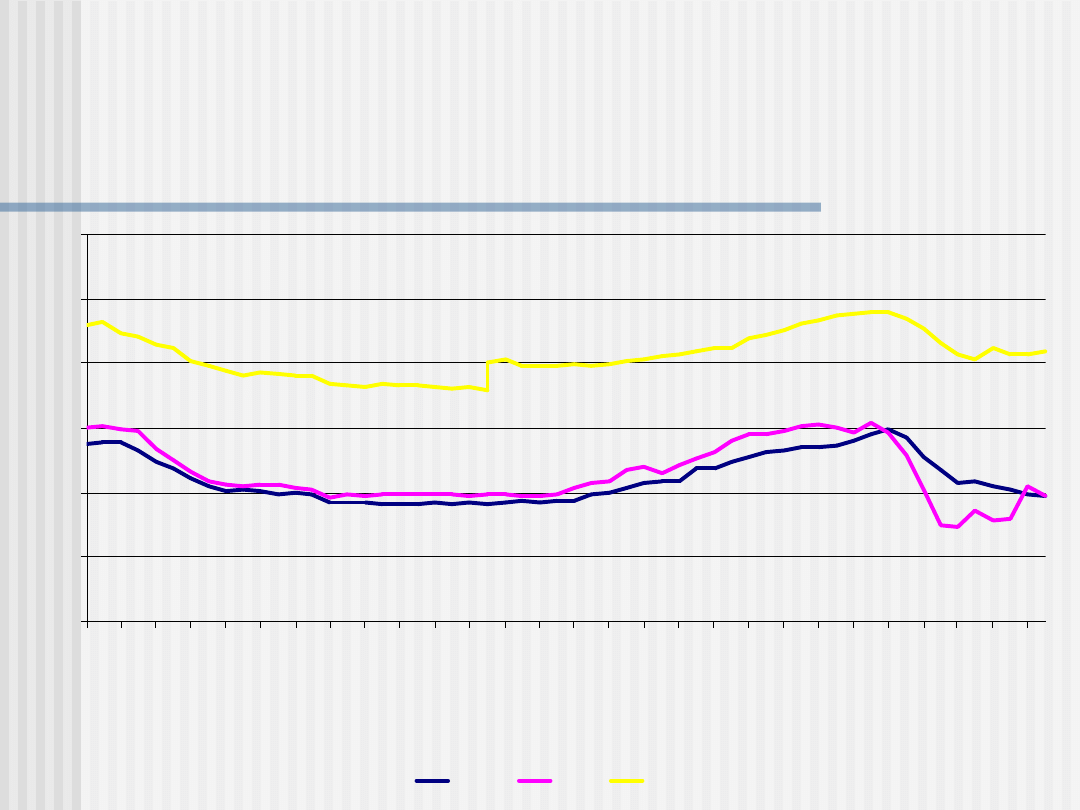

Źródła kapitału BK

-

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

20

05

-0

1-

31

20

05

-0

3-

31

20

05

-0

5-

31

20

05

-0

7-

31

20

05

-0

9-

30

20

05

-1

1-

30

20

06

-0

1-

31

20

06

-0

3-

31

20

06

-0

5-

31

20

06

-0

7-

31

20

06

-0

9-

30

20

06

-1

1-

30

20

07

-0

1-

31

20

07

-0

3-

31

20

07

-0

5-

31

20

07

-0

7-

31

20

07

-0

9-

30

20

07

-1

1-

30

20

08

-0

1-

31

20

08

-0

3-

31

20

08

-0

5-

31

20

08

-0

7-

31

20

08

-0

9-

30

20

08

-1

1-

30

20

09

-0

1-

31

20

09

-0

3-

31

20

09

-0

5-

31

20

09

-0

7-

31

depozyty bieżące GD

depozyty terminowe GD

depozyty bieżące PRZEDS

depozyty terminowe PRZEDS

REPO

42

Depozyty, kredyty, REPO

gospodarstwa domowe

-

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

2

0

0

5

-0

1-

3

1

2

0

0

5

-0

3

-3

1

2

0

0

5

-0

5

-3

1

2

0

0

5

-0

7

-3

1

2

0

0

5

-0

9

-3

0

2

0

0

5

-1

1

-3

0

2

0

0

6

-0

1

-3

1

2

0

0

6

-0

3

-3

1

2

0

0

6

-0

5

-3

1

2

0

0

6

-0

7

-3

1

2

0

0

6

-0

9

-3

0

2

0

0

6

-1

1-

3

0

2

0

0

7

-0

1

-3

1

2

0

0

7-

0

3

-3

1

2

0

0

7

-0

5

-3

1

2

0

0

7

-0

7

-3

1

2

0

0

7

-0

9

-3

0

2

0

0

7

-1

1

-3

0

2

00

8

-0

1

-3

1

2

0

0

8

-0

3

-3

1

2

0

0

8

-0

5-

3

1

2

0

0

8

-0

7

-3

1

2

0

0

8

-0

9

-3

0

2

0

0

8

-1

1

-3

0

2

0

0

9

-0

1

-3

1

2

0

0

9

-0

3

-3

1

2

0

0

9

-0

5

-3

1

20

0

9

-0

7

-3

1

depozyty

konsumpcyjne

mieszkaniowe

inne

REPO

43

Depozyty, kredyty, REPO

przedsiębiorstwa

-

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

2

00

5

-0

1-

3

1

20

05

-0

3-

31

20

0

5-

05

-3

1

2

00

5

-0

7-

3

1

20

0

5-

09

-3

0

20

0

5-

11

-3

0

20

06

-0

1-

31

20

06

-0

3-

31

2

00

6

-0

5-

3

1

2

00

6

-0

7-

3

1

20

0

6-

09

-3

0

2

00

6

-1

1-

3

0

20

07

-0

1-

31

20

0

7-

03

-3

1

20

07

-0

5-

31

20

0

7-

07

-3

1

2

00

7

-0

9-

3

0

20

07

-1

1-

30

2

00

8

-0

1-

3

1

20

08

-0

3-

31

20

0

8-

05

-3

1

20

08

-0

7-

31

20

08

-0

9-

30

20

08

-1

1-

3

0

20

0

9-

01

-3

1

20

0

9-

03

-3

1

2

00

9

-0

5-

3

1

20

09

-0

7-

31

Kredyty

REPO

Depozyty

44

Produkt Krajowy Brutto w 2008 roku w Polsce

wyniósł 1 272 838,3 mln zł. Podaż pieniądza na

dzień 30.12.2008 wyniosła 666 304,9 mln zł. Poziom

cen wyniósł 1,42. Stopa rezerw obowiązkowych

wynosi 3,5%. Ludność w gotówce (poza kasami

banków) utrzymywała 90 812,3 mln zł. natomiast w

bankach w formie depozytów złożono 569 427,6 mln

zł.

Banki

komercyjne

nie

utrzymują

rezerw

dobrowolnych.

a. Ile wynosi baza monetarna?

b. Ile wynoszą rezerwy obowiązkowe banków (w

zł) a ile

rezerwy całkowite?

W roku 2009 PKB wzrósł o dzień urodzin [%] w

stosunku do roku 2008

a.

O ile należy zmienić bazę monetarną aby nie

wystąpiło zjawisko inflacji ani deflacji?

b.

Jakie działania Bank Centralny powinien

podjąć w celu zmiany wielkości bazy

monetarnej?

45

Instrumenty polityki

monetarnej

1.

Operacje otwartego rynku – regulacja bazy

monetarnej

2.

Podstawowe stopy procentowe NBP

stopa referencyjna – 3,50 %

stopa lombardowa – 5,00 %

stopa depozytowa – 2,00 %

stopa redyskonta weksli – 3,75 %

3.

Polityka rezerw obowiązkowych –

ogranicza możliwość kreacji pieniądza

przez banki komercyjne

46

NBP

BK 3

BK 2

BK 1

papiery

wartościow

e

papiery

wartościow

e

gotówk

a

gotówk

a

GOSPODARKA

K

R

E

D

Y

T

Y

D

E

P

O

Z

Y

T

Y

REPO

REV

REPO

Rynkowe

stopy

procentowe

WIBID

WIBOR

Stopy

procentowe

NBP

kreacja

pieniądza

47

zabka.fm@poczta.fm

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

Wyszukiwarka

Podobne podstrony:

6 Bank centralny i system pieniezny-studenci, Edukacja, makroekonomia

BANK - T03 - S, System bankowy

Bank centralny i system pieniężny, Ekonomia, ekonomia

rola Banku Centralnego w systemie bankowym Polski, Bankowość i Finanse

MAKROEKONOMIA R 24 bank centralny i system pieniężny

bank centralny jako instytucja polityki gospodarczej (15 str, Bankowość i Finanse

bank centralna, Studia UE Katowice FiR, II stopień, Semestr I, Bankowość Centralna i Polityka Pienię

IVa Rola banku centralnego w polskim systemie bankowym

EUROPEJSKI SYSTEM BANKÓW CENTRALNYCH

Europejski Bank Centralny, Ekonomia, Studia, II rok, bankowosc centralna

Podstawy funkcjonowania Europejskiego Systemu Banków Centralnych, rachunkowość

EUROPEJSKI SYSTEM BANKÓW CENTRALNYCH, Wykłady rachunkowość bankowość

ABarembuch Bank i system bankowy student

europejski system bankow centralnych

Bank centralny Polski (5 stron), Historia bankowości centralnej w Polsce

pieniądz i bank centralny, Pomoce naukowe, studia, bankowosc

więcej podobnych podstron