1

Charakterystyka

rachunku zysków i strat -

wariant kalkulacyjny

•

znaczenie rachunku zysków i

strat,

• układ rachunku zysków i

strat,

• treść rachunku zysków i strat

–

kategorie kształtujące wynik

finansowy.

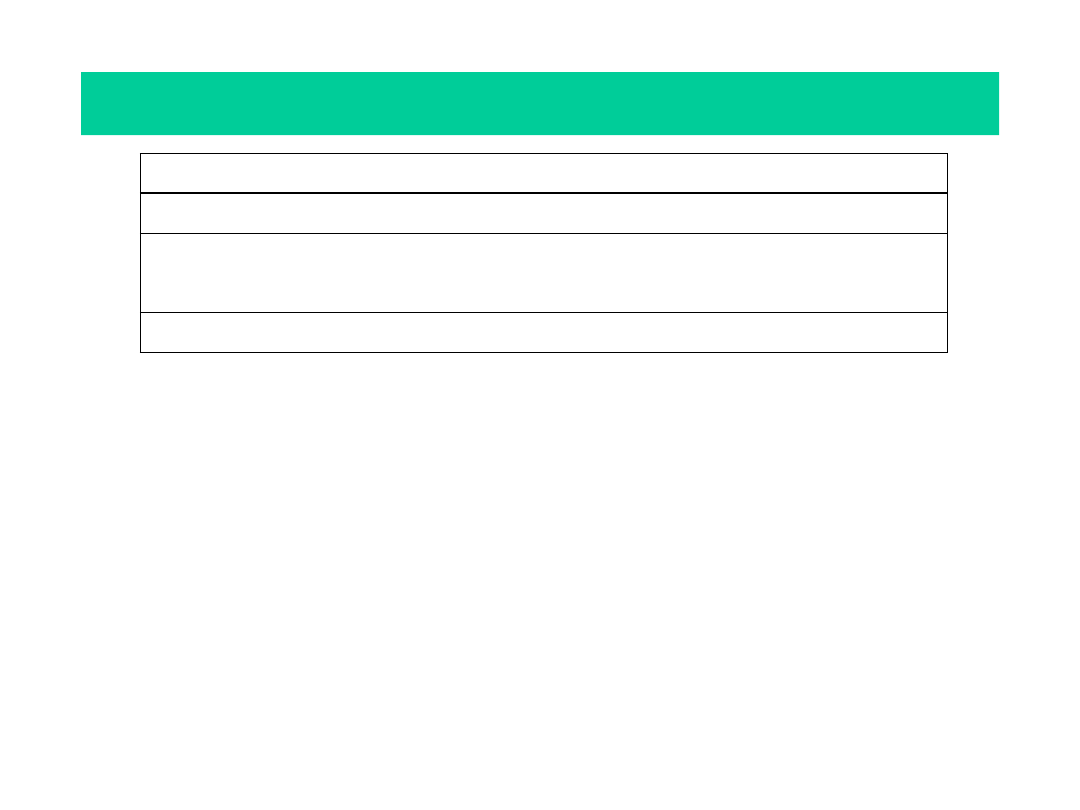

2

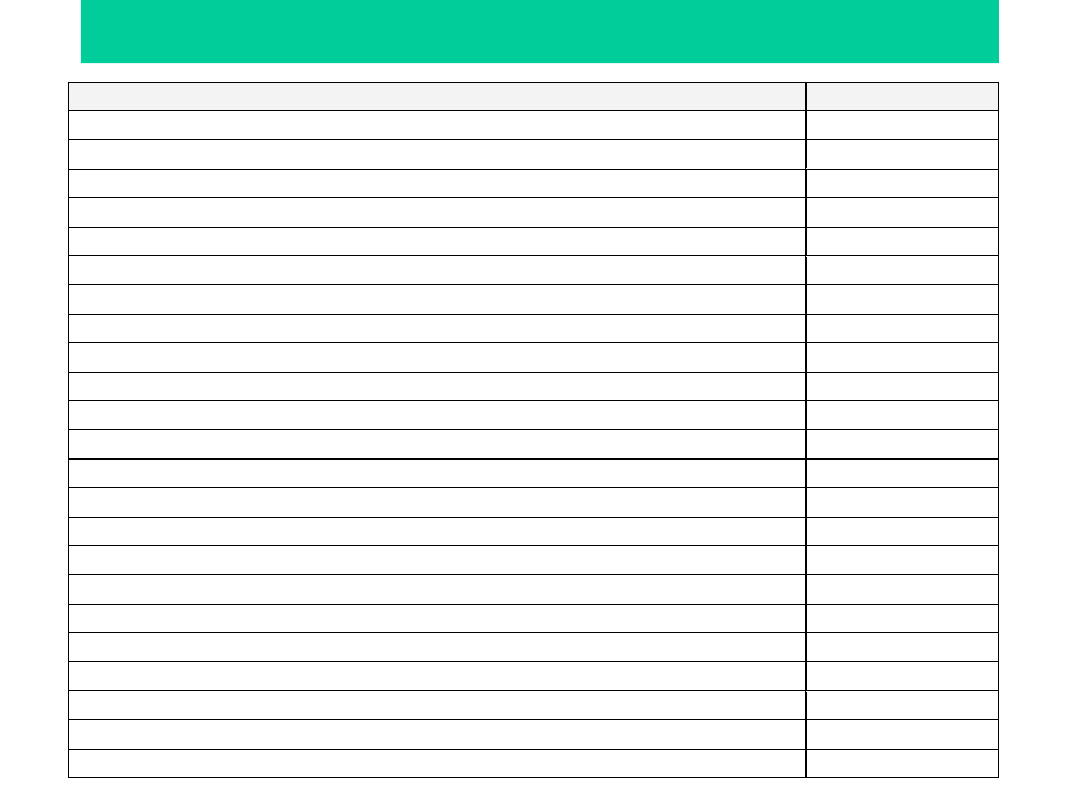

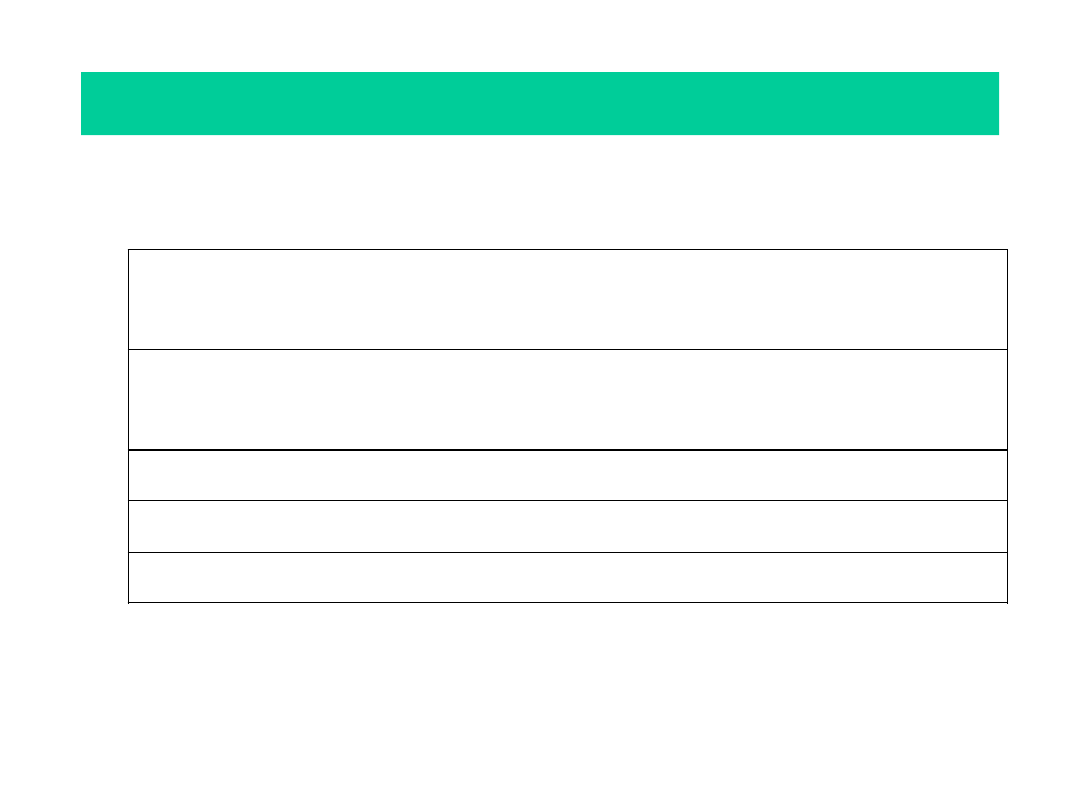

Schemat rachunku zysków

i strat

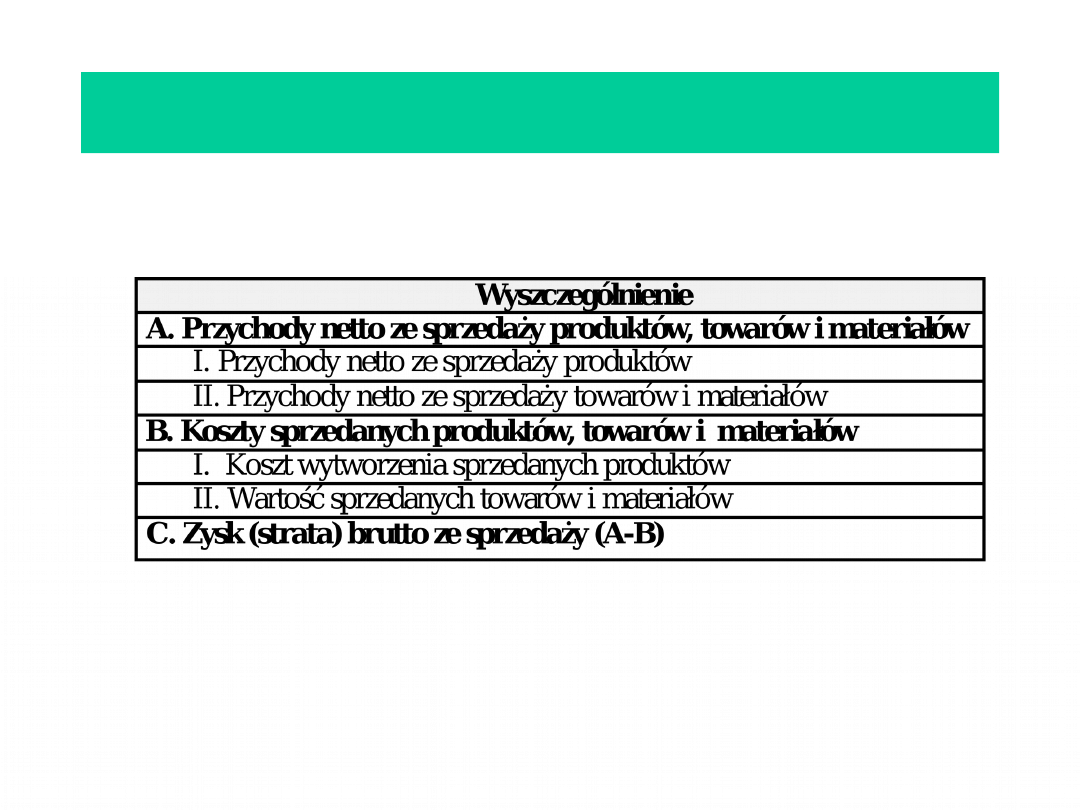

Wyszczególnienie

Kwota

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów

I. Koszt wytworzenia sprzedanych produktów

II. Wartość sprzedanych towarów i materiałów

C. Zysk(strata) brutto ze sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólne zarządu

F. Zysk (strata) ze sprzedaży (C-D-E)

G. Pozostałe przychody operacyjne

H. Pozostałe koszty operacyjne

I. Zysk (strata) z działalności operacyjnej (F+G+H)

J. Przychody finansowe

K. Koszty finansowe

L. Zysk (strata) z działalności gospodarczej (I+J-K)

M. Wynik zdarzeń nadzwyczajnych (M.I. -M.II.)

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. Zysk (strata) brutto (L +/-M)

O. Podatek dochodowy

P. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

R. Zysk (strata) netto (N-O-P)

3

Znaczenie rachunku zysków i strat

• To co szczególnie interesuje kierownictwo firmy i

odbiorców zewnętrznych sprawozdań finansowych - to

wynik finansowy, który w bilansie figuruje w jednej

pozycji .

• Potrzebne jest więc sprawozdanie, w którym nastąpi

rozwinięcie tego wyniku.

• Jest nim rachunek zysków i strat, ujmujący wszystkie

elementy kształtujące wynik finansowy netto danej

jednostki.

• Rachunek ten odnosi się do wielkości mających

charakter

strumieni

(przychody,

koszty),

gdy

tymczasem bilans prezentuje stany zasobów na dany

moment,

• Sprawozdanie to umożliwia badanie przychodów,

kosztów i wyniku finansowego za okres od początku do

końca roku obrotowego i stanowi podstawę analizy oraz

prognozy wyniku finansowego.

4

Układ rachunku zysków i strat

• rachunek zysków i strat sporządzany jest

w układzie mieszanym,

• układ mieszany jest rozwiązaniem

pośrednim pomiędzy:

- układem brutto, w którym wykazuje się

odrębnie osiągnięte przychody oraz koszty

poniesione w celu ich osiągnięcia,

- układem netto, w którym:

-

jako przychody wykazywany jest zysk osiągnięty

na danej transakcji (nadwyżka przychodów nad

kosztami),

-

jako koszt – strata poniesiona na danej transakcji.

5

Układ rachunku zysków i strat

W układzie netto wykazuje się:

• zysk

w

pozostałych

przychodach

operacyjnych lub stratę w pozostałych

kosztach

operacyjnych

ze

zbycia

niefinansowych aktywów trwałych,

• zysk w przychodach finansowych a straty w

kosztach finansowych ze zbycia inwestycji,

• nadwyżkę dodatnich różnic kursowych

nad ujemnymi w przychodach finansowych

lub

nadwyżkę

ujemnych

różnic

nad

dodatnimi w kosztach finansowych.

6

Kategorie kształtujące wynik

finansowy

• Przychody i koszty uznaje się według

zasady memoriałowej,

• Koszty sprzedanych produktów,

towarów i materiałów w rachunku

zysków i strat są przejawem

obowiązywania zasady

współmierności,*

• Koszty te wyrażają bezpośredni

związek z przychodami ze sprzedaży.

7

Kategorie kształtujące wynik brutto na

sprzedaży

8

Kategorie kształtujące wynik brutto na

sprzedaży

• Przychody ze sprzedaży obejmują sumę

należnych przychodów ze sprzedaży produktów,

towarów

i

materiałów

wyrażonych

w

rzeczywistych cenach sprzedaży (bez VAT) z

uwzględnieniem opustów, rabatów, skont i

innych zmniejszeń,

• Koszt wytworzenia sprzedanych produktów

obejmuje koszty bezpośrednie i uzasadnioną

część

kosztów

wspólnych

(pośredniych)

produkcji,

• Koszt towarów sprzedanych obejmuje wartość

sprzedanych towarów w cenie nabycia (zakupu).

9

Kategorie kształtujące zysk (stratę) na

sprzedaży

C. Zysk (strata) brutto ze

sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólne zarządu

F. Zysk (strata) ze sprzedaży (C-

D-E)

10

Kategorie kształtujące zysk (stratę) na

sprzedaży

Koszty ogólnego zarządu obejmują:

•

koszty ogólnoadministracyjne, takie jak:

- koszty wynagrodzeń z narzutami pracowników administracji

- zużycie materiałów i energii,

- amortyzacje obiektów ogólnego przeznaczenia,

- koszty remontów i konserwacji majątku trwałego służącego

potrzebom ogólnym zarządu,

- koszty podróży służbowych i ryczałty za używanie

własnych samochodów do celów służbowych,

- podatki lokalne i ubezpieczenia rzeczowe,

•

koszty ogólnogospodarcze, takie jak:

-

koszty utrzymania obiektów ogólnozakładowych (magazynów,

pracowni, laboratoriów, służbowych samochodów).

11

Kategorie kształtujące wynik

finansowy

Koszty sprzedaży obejmują koszty związane ze

zbytem produktów, a w szczególności:

- koszty reklamy, prowizje za pośrednictwo w

sprzedaży,

- opakowania zewnętrzne i inne materiały,

- koszty transportu i ubezpieczeń w transporcie,

- koszty załadunku, przeładunku i wyładunku,

- podatki przypadające od sprzedaży i

obciążające

sprzedawcę (podatek akcyzowy).

12

Kategorie kształtujące wynik z działalności

operacyjnej

F. Zysk (strata) ze sprzedaży (C-

D-E)

G. Pozostałe przychody operacyjne

H. Pozostałe koszty operacyjne

I. Zysk (strata) z działalności

operacyjnej

(F+G+H)

13

Kategorie kształtujące wynik z działalności

operacyjnej

W zakres pozostałych przychodów operacyjnych

wchodzą

między innymi:

- zysk ze sprzedaży środków trwałych, środków

trwałych w budowie, wartości niematerialnych i

prawnych,

- otrzymane nieodpłatnie aktywa,

- odpisane zobowiązania przedawnione i umorzone*,

- otrzymane odszkodowania, kary umowne,

- rozwiązanie rezerw utworzonych na przyszłe koszty i

straty oraz zmniejszenie odpisów aktualizujących

należności z działalności operacyjnej,

- niewykorzystane rezerwy,

14

Kategorie kształtujące wynik z działalności

operacyjnej

Pozostałe koszty operacyjne obejmują między

innymi:

- stratę ze zbycia środków trwałych, środków trwałych

w budowie, wartości niematerialnych i prawnych,

- odpisy z tytułu utraty wartości aktywów

niefinansowych (środków trwałych, rzeczowych

aktywów obrotowych),

- odpisane należności przedawnione , umorzone i

nieściągalne,

- zapłacone odszkodowania, kary, grzywny,

- utworzone rezerwy na przewidywane straty z operacji

gospodarczych ( z tytułu udzielonych gwarancji,

poręczeń, skutków toczącego się postępowania

sądowego),

- wartość netto nieodpłatnie przekazanych aktywów.

15

Kategorie kształtujące

wynik na działalności

gospodarczej

I. Zysk (strata) z działalności

operacyjnej

(F+G+H)

J. Przychody finansowe

K. Koszty finansowe

L. Zysk (strata) z działalności

gospodarczej

(I+J-K)

16

Kategorie kształtujące wynik na działalności

gospodarczej

Przychody z operacji finansowych obejmują:

- należne przychody z posiadania udziałów w innych

jednostkach i papierów wartościowych (dywidendy,

odsetki),

- odsetki uzyskane od udzielonych pożyczek i należności

(odsetki za zwłokę w zapłacie),

- rozwiązanie rezerw służących aktualizacji wyceny

udziałów i długoterminowych papierów wartościowych,

- zysk ze zbycia inwestycji,

- przychody z oprocentowania lokat i rachunków

bankowych,

- nadwyżkę dodatnich różnic kursowych nad ujemnymi

( zrealizowanych, jak i wynikających z wyceny bilansowej,

dotyczące między innymi inwestycji krótkoterminowych,

należności, zobowiązań).

17

Kategorie kształtujące wynik na działalności

gospodarczej

Kosztami operacji finansowych są:

- odpisy z tytułu zmniejszenia wartości

inwestycji,

- odsetki do zapłacenia, w tym za zwłokę w

zapłacie,

- prowizje od pożyczek i zobowiązań,

- strata ze zbycia inwestycji,

- nadwyżkę ujemnych różnice kursowych nad

dodatnimi ( zrealizowanych, jak i wynikających

z wyceny bilansowej, dotyczące między innymi

inwestycji krótkoterminowych, należności,

zobowiązań).

18

Kategorie kształtujące wynik brutto

L. Zysk (strata) z działalności gospodarczej

(I+J-K)

M. Wynik zdarzeń nadzwyczajnych

(M.I. -M.II.)

I. Zyski nadzwyczajne

II. Straty nadzwyczajne

N. Zysk (strata) brutto (L +/-M)

19

Kategorie kształtujące wynik brutto

Zyski i straty nadzwyczajne obejmują skutki finansowe

zdarzeń powstałych niepowtarzalnie (trudnych do

przewidzenia), poza zwykłą działalnością firmy

(powstających poza działalnością operacyjną) i nie

związane z ogólnym ryzykiem jej prowadzenia.

Zyski nadzwyczajne to:

- wpływ odszkodowań za straty spowodowane przyczynami

losowymi (wcześniej zostały zarachowane zgodnie z zasadą

ostrożności jako należności i przychody przyszłych

okresów),

Straty nadzwyczajne obejmują między innymi:

-niedobory i szkody w majątku z przyczyn losowych,

- koszty usuwania skutków tych zdarzeń,

- wartość netto zlikwidowanych środków trwałych z

przyczyn losowych,

20

Kategorie kształtujące wynik finansowy netto

N. Zysk (strata) brutto (L +/-M)

O. Podatek dochodowy

P. Pozostałe obowiązkowe zmniejszenia zysku

(zwiększenia straty)

R. Zysk (strata) netto (N-O-P)

•

Podatek dochodowy liczony jest

od dochodu

a nie zysku brutto (19%).

• Pozostałe obowiązkowe

obciążenia wyniku

finansowego dotyczą spółek

Skarbu Państwa.

• Są to wpłaty z zysku, które

wynoszą 15%

zysku pomniejszonego o podatek

dochodowy

.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron