ZARZĄDZANIE

KAPITAŁEM

OBROTOWYM

Finanse przedsiębiorstw

Wykładowca: dr Tadeusz Kaczmarek

UTRZYMANIE

PŁYNNOŚCI

FINANSOWEJ

W PRZEDSIĘBIORSTWIE

W DUŻYM STOPNIU

ZDETERMINOWANE JEST

POZIOMEM I STRUKTURĄ

KAPITAŁU OBROTOWEGO

,

TRAKTOWANEGO JAKO

KAPITAŁ PRACUJĄCY

.

2

d

r T

. K

a

cz

m

a

re

k

3

Kapitał pracujący określa tę część

majątku obrotowego, która pozostaje w

podmiocie po uregulowaniu zobowiązań

bieżących.

Jest to więc ta część aktywów

bieżących, która nie jest finansowana

zobowiązaniami bieżącymi lecz

kapitałem stałym.

Definicja

kapitału obrotowego

(pracującego):

d

r T

. K

a

cz

m

a

re

k

WIELKOŚĆ KAPITAŁU PRACUJĄCEGO

MOŻE BYĆ WYZNACZANA DWOMA

SPOSOBAMI:

1.

podejście

kapitałowe

:

kapitał pracujący = kapitał stały – majątek

trwały

2.

podejście

majątkowe:

kapitał pracujący = aktywa bieżące –

zobowiązania bieżące

4

d

r T

. K

a

cz

m

a

re

k

Kapitał pracujący może występować jako:

dodatni kapitał obrotowy,

zerowy kapitał obrotowy,

ujemny kapitał obrotowy.

5

d

r T

. K

a

cz

m

a

re

k

6

Wielkość tego kapitału

,

a w szczególności jego wzrost

w wielkościach bezwzględnych i

względnych, - świadczy o

umacnianiu się pozycji

finansowej

przedsiębiorstwa.

Znaczenie kapitału obrotowego:

d

r T

. K

a

cz

m

a

re

k

7

Kapitał pracujący niezbędny jest w

przedsiębiorstwie celem ograniczenia ryzyka

wynikającego z finansowania środków

obrotowych.

Zbyt wysoki

kapitał pracujący świadczy

jednak o występowaniu nadmiernych

aktywów obrotowych.

Zapotrzebowanie na kapitał obrotowy zależy od

długości cyklu operacyjnego oraz od szybkości

krążenia środków obrotowych. Wyższy kapitał

obrotowy może występować w tych

podmiotach, które nie mogą szybko zaciągać

kredytów krótkoterminowych.

d

r T

. K

a

cz

m

a

re

k

8

d

r T

. K

a

cz

m

a

re

k

9

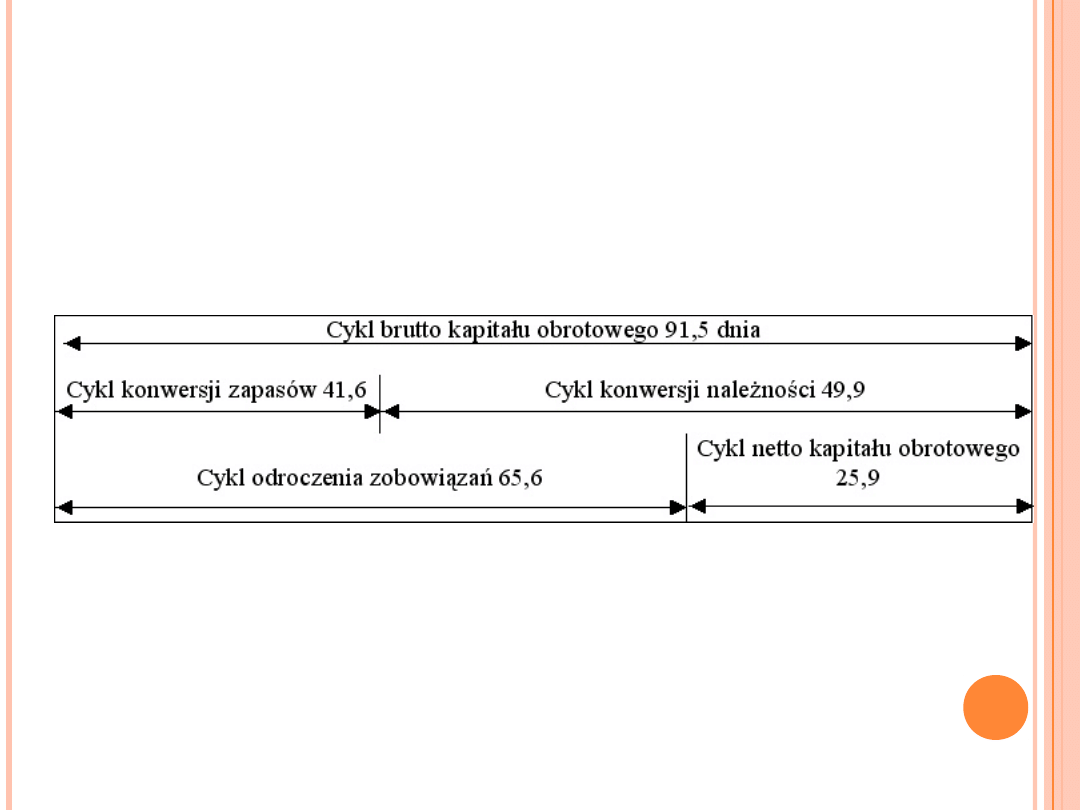

Pełny cykl kapitału obrotowego, jak i cykli

cząstkowych, wyliczany jest w dniach.

Cykl konwersji zapasów oblicza się wg

wzoru:

Cz = Z * d / S

gdzie:

C

Z

– cykl konwersji zapasów w dniach;

Z – średnia wartość zapasów w okresie;

S – wartość sprzedaży w okresie;

d – liczba dni w okresie.

d

r T

. K

a

cz

m

a

re

k

10

Cykl konwersji należności ustala się wg

wzoru:

gdzie:

C

d

– cykl konwersji należności w dniach;

N – średnia wartość należności w okresie;

S – wartość sprzedaży w okresie;

d – liczba dni w okresie.

S

d

N

Cd

d

r T

. K

a

cz

m

a

re

k

Cykl odroczenia zobowiązań ustala się

wg wzoru:

11

Czob = Zob * d / S

gdzie:

Czob – cykl odroczenia zobowiązań w

dniach;

Zob – średnia wartość zobowiązań w

okresie;

S – wartość sprzedaży w okresie;

d – liczba dni w okresie.

d

r T

. K

a

cz

m

a

re

k

12

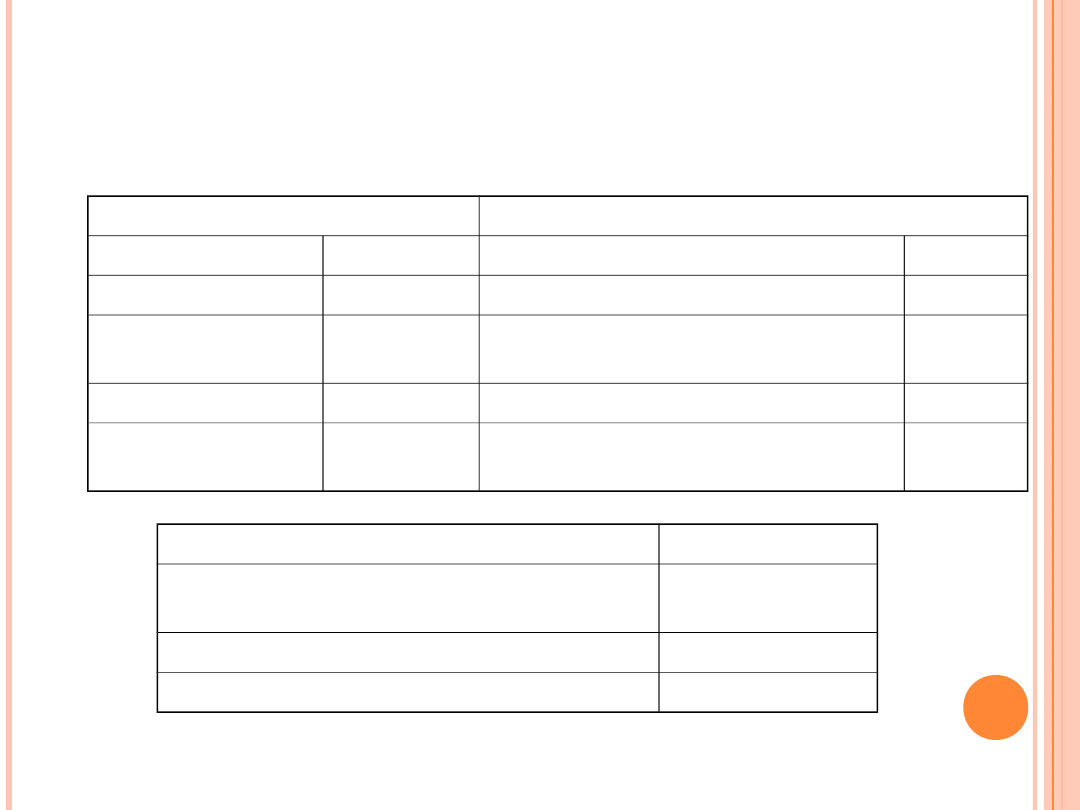

Zad. 1

Uproszczony bilans spółki X na dzień 31.12.2010 roku

przedstawia się następująco:

Aktywa

Pasywa

Aktywa trwałe

100.000

Kapitał własny

600.000

Zapasy

960.000

Kredyt bankowy długoterminowy 100.000

Należności

600.000

Kredyt bankowy

krótkoterminowy

500.000

Środki pieiężne

20.000

Zobowiązania wobec dostawców

480.000

Razem aktywa

1.680.000

Razem pasywa

1.680.0

00

Natomiast uproszczony rachunek zysków i strat za 2010 rok

Sprzedaż

2.400.000

Koszt wytworzenia sprzedanej

produkcji

1.920.000

Inne koszty

390.000

Zysk przed opodatkowaniem

90.000

Oblicz wskaźnik rotacji należności, wskaźnik rotacji

zobowiązań i rotację zapasów w dniach.

d

r T

. K

a

cz

m

a

re

k

13

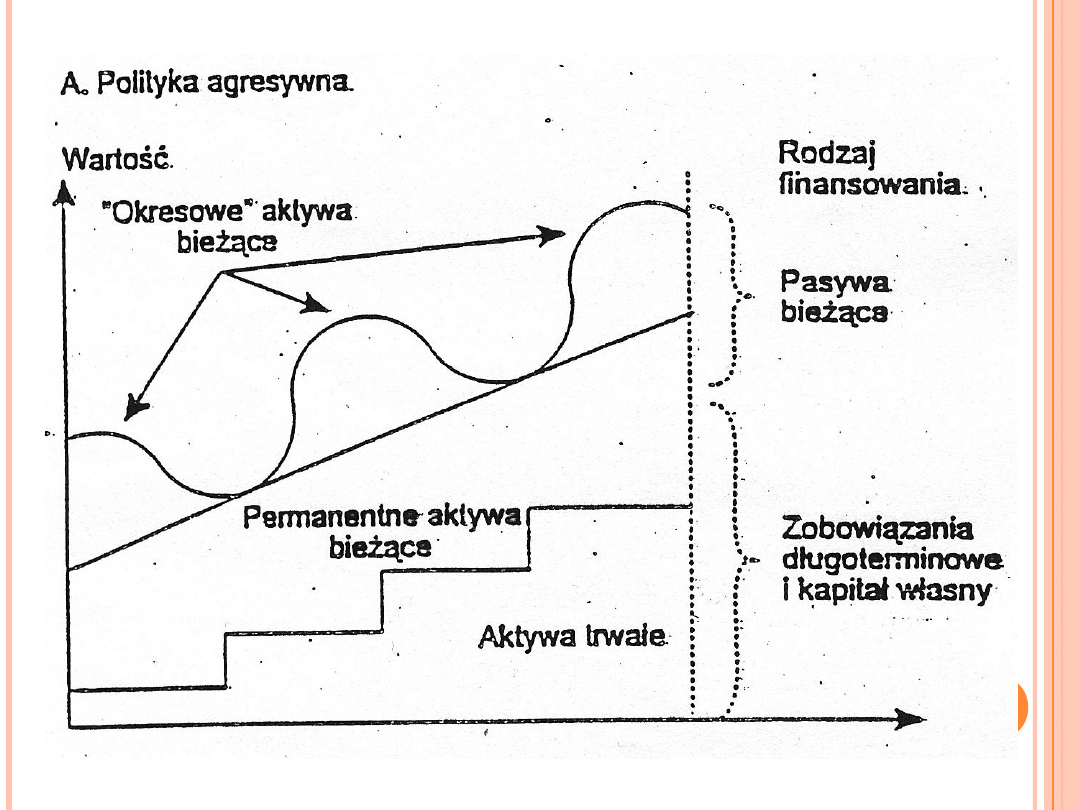

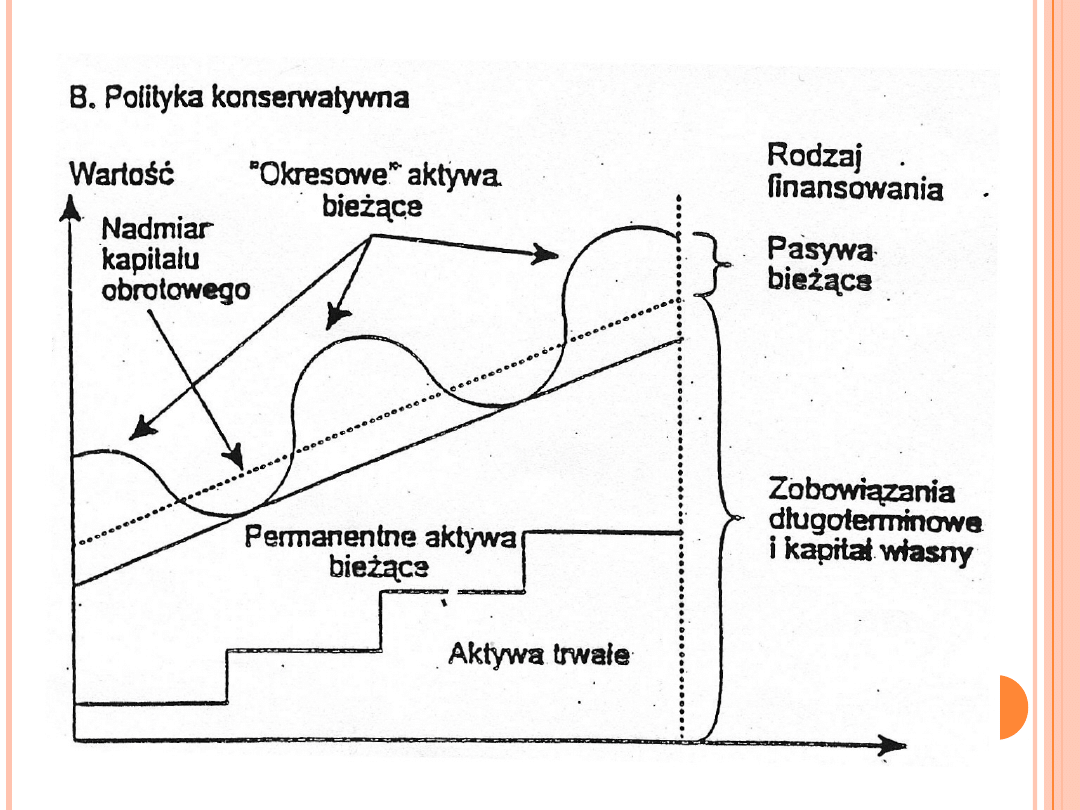

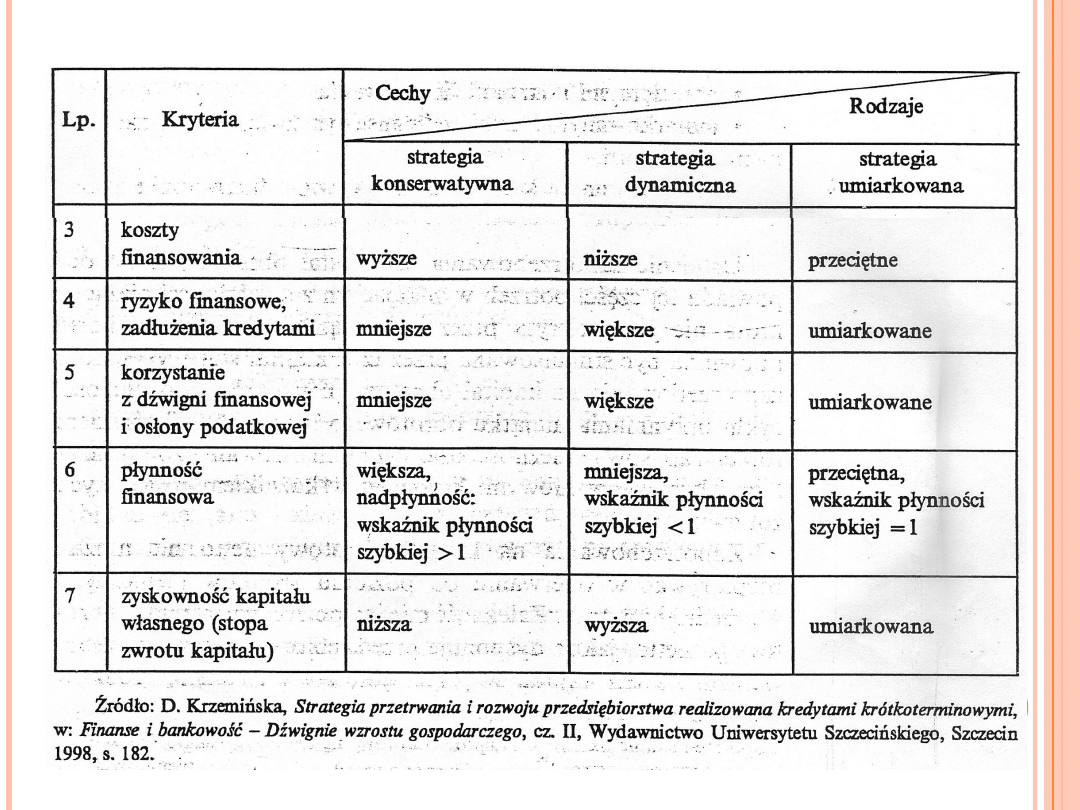

Strategie zarządzania kapitałem

obrotowym:

• strategia konserwatywna

• strategia agresywna

• strategia umiarkowana

d

r T

. K

a

cz

m

a

re

k

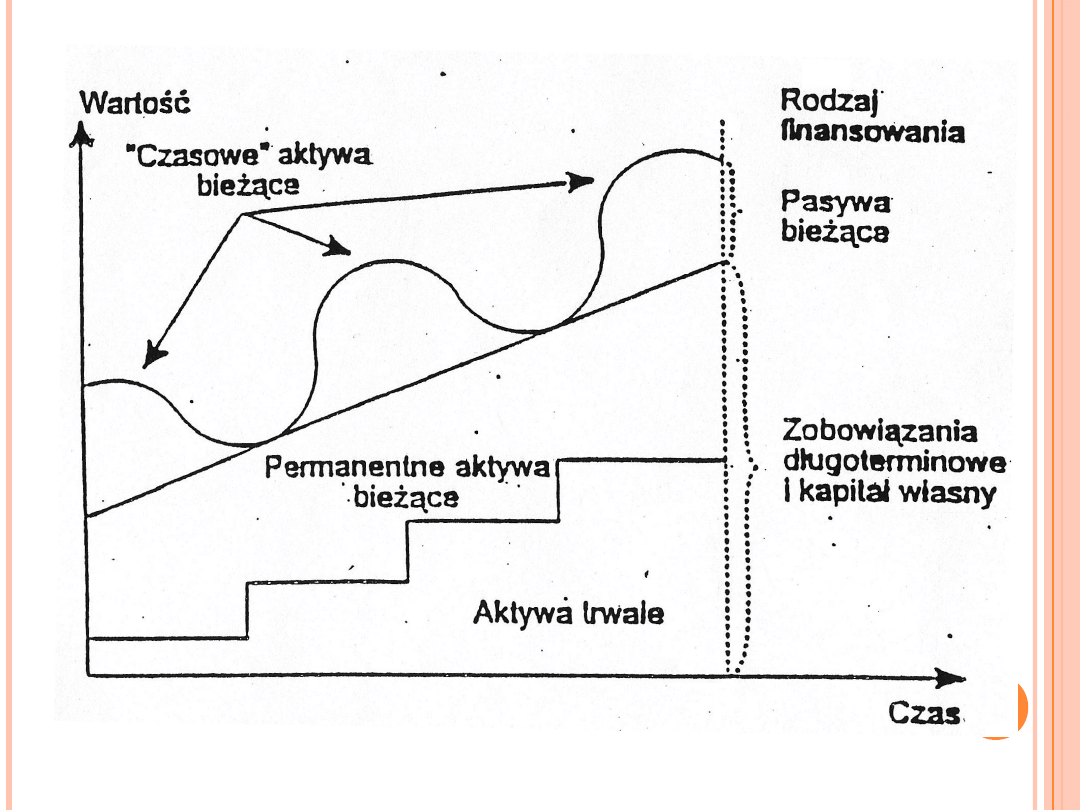

AKTYWA OBROTOWE

•

Permanentne – ten poziom wielkości

aktywów bieżących, który jest poziomem

bazowym, nie ulegającym sezonowym lub

przypadkowym wahaniom.

•

Okresowe – ta część aktywów bieżących,

która ulega sezonowym fluktuacjom.

14

d

r T

. K

a

cz

m

a

re

k

15

d

r T

. K

a

cz

m

a

re

k

16

d

r T

. K

a

cz

m

a

re

k

17

d

r T

. K

a

cz

m

a

re

k

18

d

r T

. K

a

cz

m

a

re

k

RELACJA POMIĘDZY

PŁYNNOŚCIĄ A

ZYSKOWNOŚCIĄ SPÓŁKI

19

zyskowno

ść

płynność

d

r T

. K

a

cz

m

a

re

k

20

Zarządzanie kapitałem obrotowym

obejmuje:

• zarządzanie środkami pieniężnymi

• zarządzanie należnościami i zobowiązaniami

• zarządzanie zapasami

d

r T

. K

a

cz

m

a

re

k

21

Środki pieniężne w

przedsiębiorstwie

wywołują określone koszty:

1. koszty utraconych możliwości

(KUM)

2. koszty braku gotówki (KBG)

d

r T

. K

a

cz

m

a

re

k

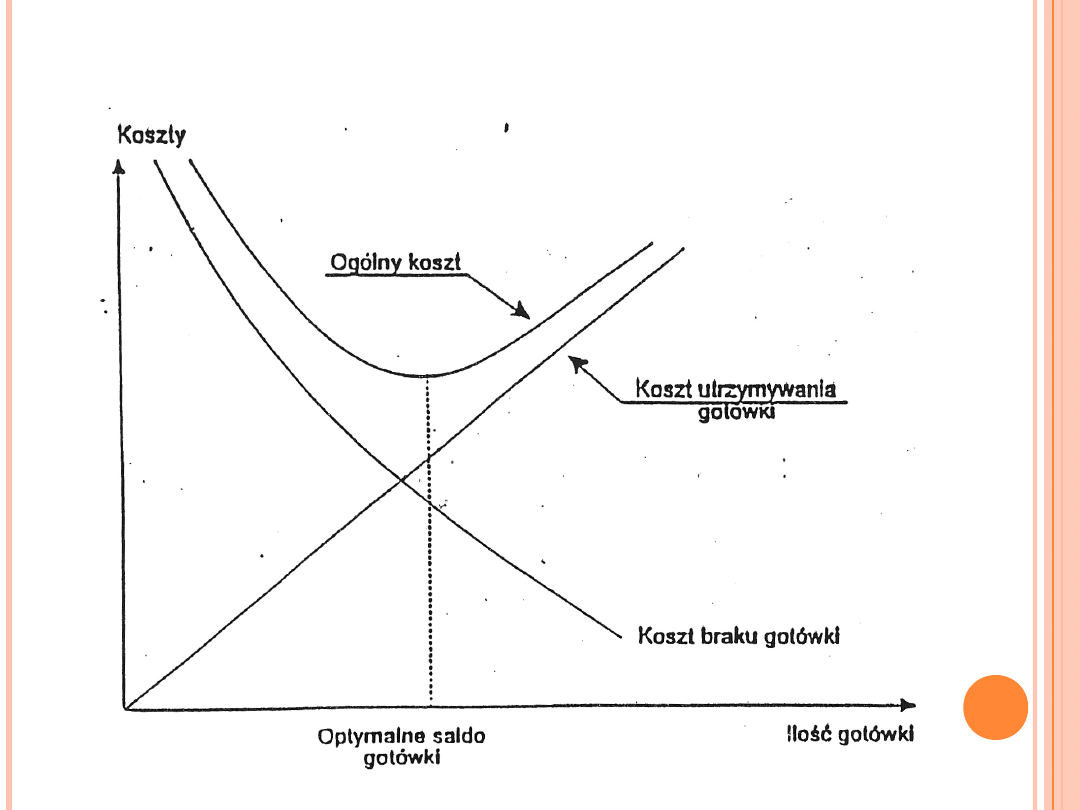

KOSZTY UTRZYMANIA GOTÓWKI

PRZEZ SPÓŁKĘ

22

d

r T

. K

a

cz

m

a

re

k

23

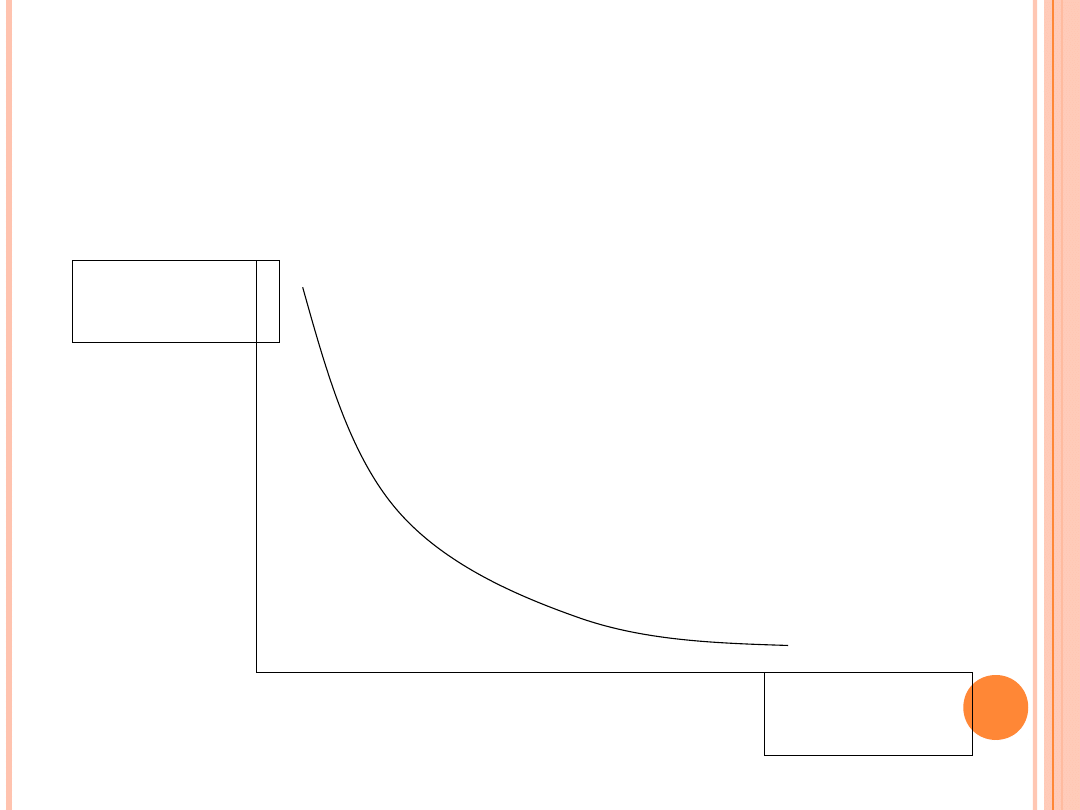

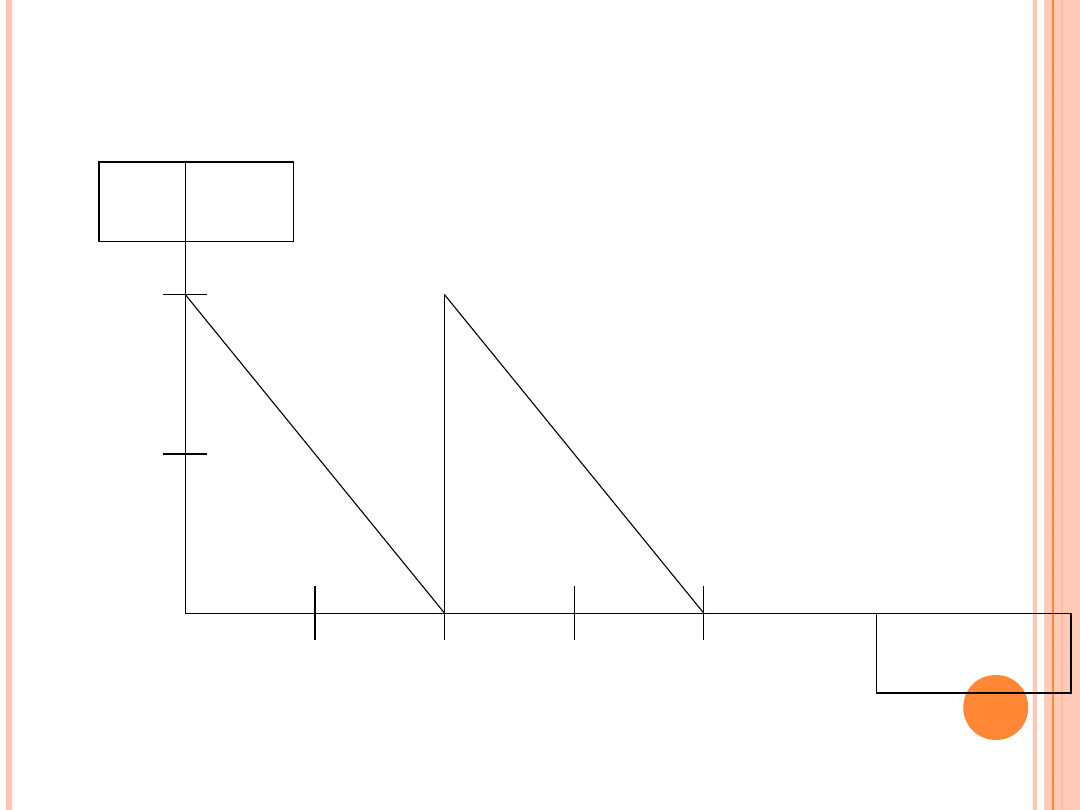

Model Baumola

Założenia:

• pewność co do przepływów

gotówki

• środki najpierw wpływają a

dopiero potem wypływają,

• nie ma minimalnego,

wymaganego poziomu gotówki

d

r T

. K

a

cz

m

a

re

k

24

Stan

gotówki

60

0

30

0

tygodni

e

2

3

4

d

r T

. K

a

cz

m

a

re

k

MODEL BAUMOLA

•

KUM – koszt utraconych możliwości, jest

równy iloczynowi średniej ilości gotówki (G/2)

oraz różnicy rocznej stopy zwrotu z

wybranych instrumentów finansowych i

rocznej stopy procentowej na rachunku

bankowym.

KUM = G/2 * (r

if

– r

b

)

25

d

r T

. K

a

cz

m

a

re

k

MODEL BAUMOLA

•

KBG – koszty wynikające z braku gotówki

KBG = ZSP*JKT/G

Gdzie:

ZSP – ogólna kwota „nowej” gotówki

potrzebna dla celów transakcyjnych za

okres planistyczny (rok)

G – początkowy stan gotówki

JKT – koszt, jaki trzeba ponieść, aby

sprzedać papiery wartościowe lub podjąć

gotówkę z rachunku bankowego dla

odtworzenia założonego poziomu

gotówki.

26

d

r T

. K

a

cz

m

a

re

k

MODEL BAUMOLA

•

OK – ogólny koszt gotówki

OK = KUM + KBG

27

d

r T

. K

a

cz

m

a

re

k

ZAD. 2.

Firma produkcyjna szacuje, że miesięczne wydatki netto w

nadchodzącym półroczu będą się kształtowały na poziomie 1,4

mln zł. Rachunek bieżący firmy jest oprocentowany w

wysokości 1,5% w skali roku. Firma trzyma swoje nadwyżki w

bonach skarbowych, których przeciętny termin wykupu

przekracza sześć miesięcy, a średnia rentowność kształtuje się

na poziomie 4,5% w skali roku. Firma ma podpisaną umowę z

bankiem o prowadzenie rachunku bonów skarbowych, na mocy

której płaci 200zł prowizji od transakcji kupna lub sprzedaży

bonów niezależnie od wartości transakcji.

a) Oblicz optymalną wielkość transferu bonów na środki

pieniężne.

b) Ile transferów będzie miało miejsce w przyszłym półroczu?

c) Ile wyniesie łączny koszt prowizji za dokonane transfery?

d) Oblicz przeciętne saldo środków na rachunku bieżącym i

przeciętny koszt utraconych możliwości.

e) Jaki byłby skutek finansowy przejścia na system

comiesięcznego transferu bonów na środki na rachunku

bieżącym.

28

d

r T

. K

a

cz

m

a

re

k

WADY

MODELU BAUMOLA

•

w praktyce wydatki netto nigdy nie rozkładają się

równomiernie (chociażby z powodu płatności

czynszów, rachunków telefonicznych czy

wynagrodzeń, które są w większej części

wypłacane na koniec miesiąca),

•

rentowność bonów skarbowych jest zmienna w

czasie i uzależniona od terminu wykupu

poszczególnych serii,

•

prowizja od transakcji jest zmienna w zależności

od wielkości transakcji (często zresztą prowizja

podlega negocjacji),

•

oprocentowanie rachunku bieżącego może się

zmieniać w czasie.

29

d

r T

. K

a

cz

m

a

re

k

30

Zarządzanie należnościami

–

sprowadza się przede wszystkim do

zarządzania należnościami z tytułu

dostaw, przy wykorzystaniu

elementów polityki kredytowej i

dyskontowej.

Elementy polityki kredytowej –

wyznaczanie warunków, które musi

spełniać odbiorca, aby mógł dokonać

wpłaty z odroczoną płatnością.

Elementy polityki dyskontowej –

określenie poziomu dyskonta,

otrzymywanego przez odbiorcę przy

płatności natychmiastowej.

d

r T

. K

a

cz

m

a

re

k

31

Zarządzanie

należnościami:

• określenie warunków

sprzedaży kredytowej

• dokonanie klasyfikacji

kredytobiorców

• ocena zasadności zmian

polityki kredytowej

• sprecyzowanie polityki

„ściągania” należności

d

r T

. K

a

cz

m

a

re

k

32

Kredyt kupiecki

1. Warunki kredytu kupieckiego

• Okres spłaty

• Forma spłaty

• Dyskonto w cenie (upusty)

Roczny (nominalny) koszt kredytu

kupieckiego

U/(100-U) x 365/(N-d)

U – upust cenowy w %

N – dopuszczalny okres zapłaty w dniach

d – okres upustu cenowego w dniach

• kary za regulowanie należności z

opóźnieniem

d

r T

. K

a

cz

m

a

re

k

33

2. Klasyfikacja kredytobiorców

• charakter

• możliwości płatnicze

• kapitał

• gwarancje

d

r T

. K

a

cz

m

a

re

k

34

Ocena zasadności zmian

polityki kredytowej

1.krok – oszacowanie przyrostu

cash flow następujące w wyniku

zwiększenia sprzedaży (przyrost

marży sprzedaży),

2.krok – oszacowanie przyrostu

kosztów związanych z obsługą

należności oraz strat z tytułu

wzrostu wielkości niespłaconych

należności

3.krok – oszacowanie wielkości

środków zainwestowanych w

należnościach

d

r T

. K

a

cz

m

a

re

k

35

FN = v N

FN – wielkość środków finansowych, jaką

winna zainwestować firma w należności

v – stosunek kosztów do wielkości sprzedaży

v = WKZ = koszty / sprzedaż

WMS = marża sprzedaży / sprzedaż =

sprzedaż - koszty / sprzedaż => WKZ+WMS

= 1

N – wzrost poziomu należności (dzienna

sprzedaż x rotacja należności w dniach)

d

r T

. K

a

cz

m

a

re

k

36

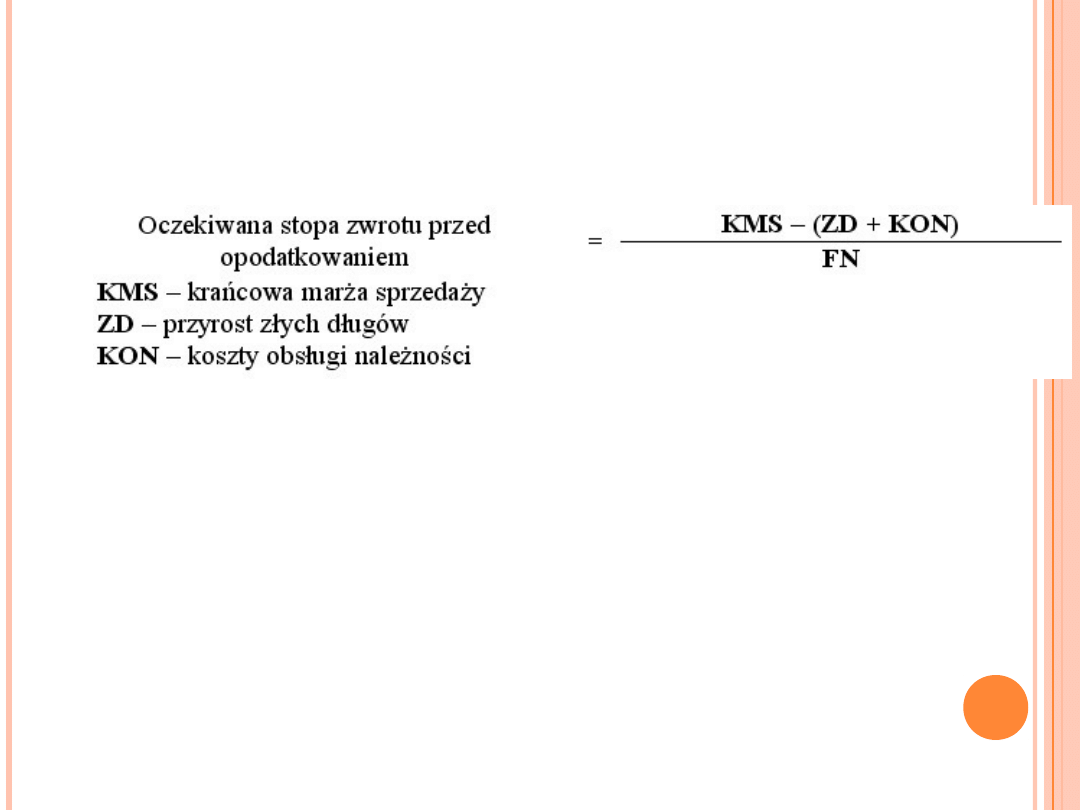

4. krok – wyliczenie stopy zwrotu od

środków zaangażowanych w należności

5. krok – uwzględnienie podatku

dochodowego w oszacowaniu stopy zwrotu

oczekiwana stopa zwrotu po

opodatkowaniu =

oczekiwana stopa zwrotu przed

opodatkowaniem x (1 – stopa

opodatkowania)

d

r T

. K

a

cz

m

a

re

k

37

6. krok – decyzja – porównanie

założonej oczekiwanej stopy

zwrotu z wyliczoną

d

r T

. K

a

cz

m

a

re

k

ZAD.3.

Zarząd spółki Y rozważa propozycję złagodzenia warunków

kredytowych dla swoich kontrahentów. Według

przewidywań, w wyniku wydłużenia okresu zapłaty, z

nowych warunków skorzystają mniej wiarygodni klienci, co w

konsekwencji przyniesie następujące rezultaty:

1. Sprzedaż wzrośnie ze 100 000 zł do 160 000 zł.

2. Rotacja należności w dniach zwiększy się z 30 do 80 dni.

3. Straty wynikłe ze „złych długów” wzrosną z 1% do 2 %

wielkości sprzedaży.

4. Koszty obsługi należności wzrosną z 0,5% do 1,5% wielkości

sprzedaży.

5. Wskaźnik marży sprzedaży pozostanie bez zmian i będzie

wynosić 20%.

6. Stopa opodatkowania podatkiem dochodowym wynosi 19%,

a wymagana stopa zwrotu po opodatkowaniu 20%.

Czy przy opisanych założeniach należy dokonać analizowanej

zmiany polityki kredytowej? Oblicz oczekiwaną stopę zwrotu

od środków zaangażowanych w przyrost należności.

38

d

r T

. K

a

cz

m

a

re

k

Strategie kredytowania

i oceny

wiarygodności odbiorców:

konserwatywne

agresywne

umiarkowane

39

d

r T

. K

a

cz

m

a

re

k

40

Strategia

konserwatywna

:

(pełne

unikanie niewypłacalności

klientów)

• stosowanie przedpłat

• kredyt kupiecki udzielany tylko

stałym klientom

• warunkiem udzielenia kredytu

kupieckiego pozostałym

klientom są silne gwarancje

zapłaty

d

r T

. K

a

cz

m

a

re

k

41

Strategia agresywna

:

• kredyt kupiecki dla klientów o

wysokim ryzyku

niewypłacalności,

• długie terminy odroczonej

płatności.

d

r T

. K

a

cz

m

a

re

k

42

Strategia

umiarkowana

:

• dostawy realizowane po

uprzednim uregulowaniu

należności

• pewne odroczenie płatności

dla stałych klientów,

przeżywających okresowe

trudności płatnicze.

d

r T

. K

a

cz

m

a

re

k

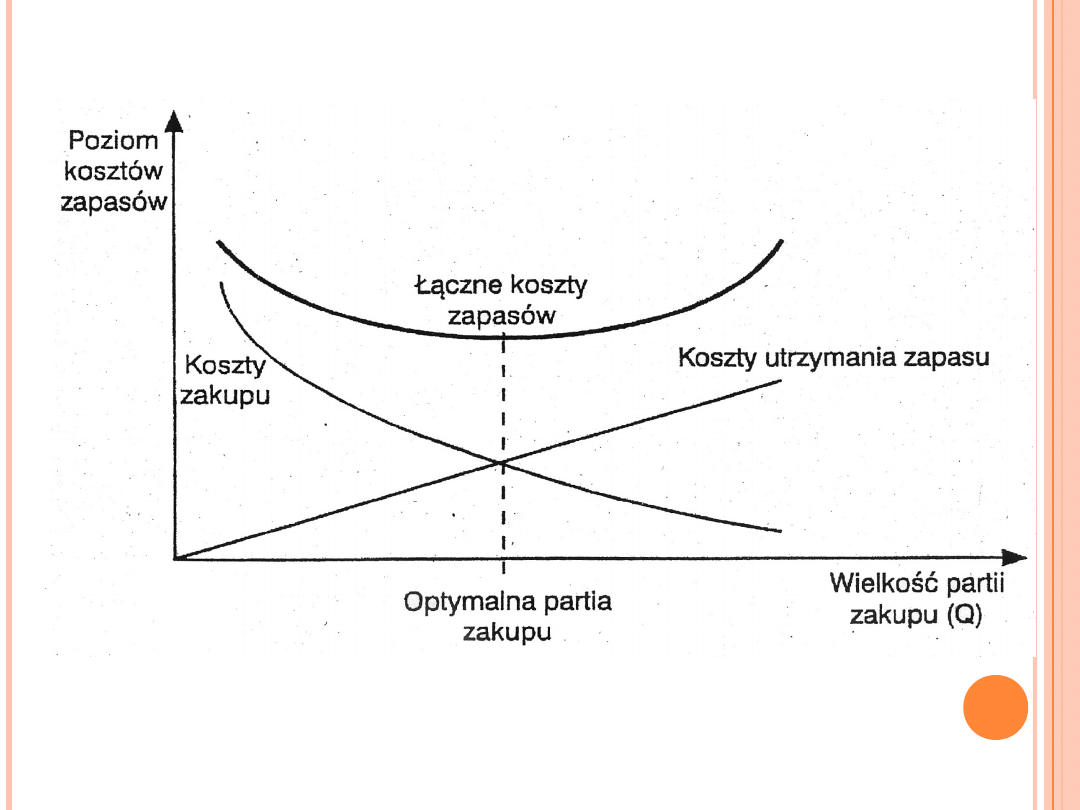

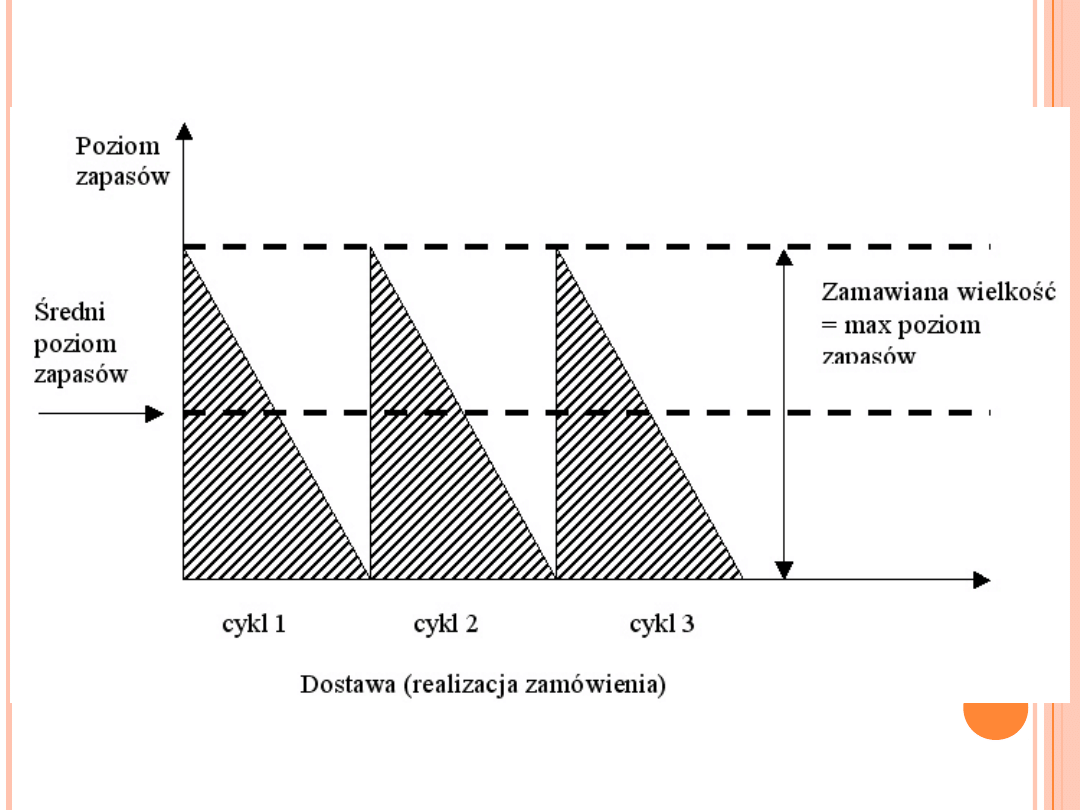

ZARZĄDZANIE ZAPASAMI

Celem zarządzania zapasami jest

optymalizacja stanu zapasów przez

zbilansowanie korzyści związanych z

utrzymywaniem zapasów z kosztami ich

utrzymywania.

Przedsiębiorstwo realizuje ten cel,

optymalizując częstotliwość i wielkość

zamówienia.

43

d

r T

. K

a

cz

m

a

re

k

44

Koszty ogólne zapasów =

koszty utrzymania + koszty zamówień

koszty utrzymania zapasów =

średnia wielkość zapasu w jednostkach

roku (A) x roczny koszt utrzymania

jednostki zapasu (C)

koszty zamówień = ilość zamówień w

roku (ZAM) x koszt związany ze

złożeniem jednego zamówienia i jego

realizacją

d

r T

. K

a

cz

m

a

re

k

45

d

r T

. K

a

cz

m

a

re

k

46

Optymalna partia dostawy

minimalizuje

wielkość ogólnych kosztów zapasów.

OPD =

S – sprzedaż w ciągu roku, wyrażona w

jednostkach zapasów

O – koszt złożenia jednego zamówienia

p – koszty utrzymania na jednostkę wyrażone

jako procent kosztu zakupu zapasów

c – koszt zakupu jednostki zapasów lub koszt

wytworzenia jednostki zapasów

c

p

O

S

*

)

*

*

2

(

d

r T

. K

a

cz

m

a

re

k

47

d

r T

. K

a

cz

m

a

re

k

ZAD 4.

Spółka X sprzedaje kuchenki mikrofalowe.

Roczna sprzedaż wynosi 2000 kuchenek.

Koszty zamówienia wynoszą 400 zł od

każdej dostawy. Za każdą kuchenkę

spółka płaci dostawcy 200 zł, zaś roczne

koszty utrzymywania zapasu jednej

kuchenki wynoszą 20% ceny zakupu.

Jaka jest optymalna partia dostawy

kuchenek? Przy dostawach równych

optymalnej partii dostawy (OPD) wylicz

roczne koszty utrzymania zapasu, koszty

zamówienia oraz ogólne koszty zapasów.

48

d

r T

. K

a

cz

m

a

re

k

ANALIZA FINANSOWA

Dziękuję za uwagę

49

d

r T

. K

a

cz

m

a

re

k

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

Wyszukiwarka

Podobne podstrony:

9 Kapital obrotowy w przedsieb Nieznany (2)

Zarządzanie kapitałem obrotowym przedsiębiorstwa, RACHUNKOWOŚĆ

strategie zarządzania kapitałem obrotowym, [Finanse]

więcej podobnych podstron